|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» economie generala

|

|

Politica fiscala. importanta ei intr-o economie de piata. |

|

|

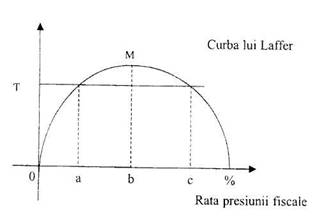

Politica fiscala. Importanta ei intr-o economie de piata. Statul, ca persoana suverana de drept, are un rol special in activitatea economica activitatea fiscala (pe seama impozitelor si taxelor instituite prin lege). Totalitatea impozitelor care functioneaza la un moment dat intr-o economie si legaturile dintre acestea constituie sistemul fiscal. Impozitele si taxele genereaza veniturile necesare institutiilor statului dar au si un impact important asupra functionarii economiei in ansamblu, in special asupra redistribuirii resurselor economice. Legaturile dintre impozite sunt de natura conceptuala, de natura tehnica si practica. Impozitele asezate pe seama reglementarilor specifice domeniului fiscal genereaza, pe langa legaturile dintre acestea, si alte influente asupra mediului inconjurator care este mediul social. Privit astfel sistemul fiscal este un sistem cibernetic. O astfel de viziune sistemica asupra impozitelor presupune intelegerea cauzalitatii instituirilor si a efectelor generate o data cu instituirea acestora. Impozitele sunt asezate in diferitele lor forme intr-o anumita structura, conceputa dupa anumite principii si restrictii generatoare de legaturi multiple. Sistemul financiar cuprinde totalitatea fondurilor financiare instituite, delimitate la nivel economic, si legaturile dintre acestea, constituite in miscarile de resurse generate de operatiunile financiare sau, cum se mai numesc, fluxurile financiare. Raporturile fiscale asigura alimentarea fondurilor, dar si orientarea acestora prin modalitatile de atragere a resurselor. Fiscalitatea se manifesta deci, in procesul repartitiei, prin mobilizarea pe diferite canale a resurselor la dispozitia statului, reprezentand o parte a functiei finantelor, aceea de repartitie. Este deci un efect al manifestarii continutului finantelor. Ca orice efect, fiscalitatea trebuie si poate fi cuantificata. Rezultatul manifestarii fiscalitatii reprezinta veniturile fiscale la nivelul societatii. Veniturile fiscale sunt parte a veniturilor statului si reprezinta cea mai importanta parte a acestora. Efortul fiscal este cel care genereaza veniturile fiscale si se concretizeaza in plata impozitelor. Partea din veniturile contribuabililor destinata platii impozitelor reprezinta efortul fiscal. Acesta se masoara prin ceea ce numim rata presiunii fiscale. Rata presiunii fiscale este o marime relativa, determinata de raportul intre veniturile fiscale la nivelul societatii si produsul intern brut la nivelul contribuabilului, ca raport intre obligatiile fiscale ale acestuia si veniturile sale. Orientarea fiscalitatii este in functie de politica fiscala ca parte a celei financiare, iar procesul fiscal este realizat de catre aparatul fiscal si contribuabili. Aceasta viziune cibernetica, prin prisma legaturilor interioare sistemului fiscal si legaturilor acestuia cu exteriorul, cu economia si societatea, genereaza nevoia de a delimita mediul in care fiinteaza sistemul. Trebuie delimitata coordonata teritoriala in care exista statul care creeaza si intretine sistemul fiscal. Statul transmite asupra sistemului o parte a suveranitatii sale. ce se manifesta prin dreptul lui de a aseza impozite. Suveranitatea fiscala la randul sau poate fi discutata si analizata in relatiile cu alte sisteme fiscale cu care intra in raporturi economice de tipul tranzactiilor economice internationale, comerciale sau de cooperare economica internationala. Modalitatile prin care se realizeaza legaturile cu alte state prezinta atat o importanta politica cat si economica, in contextul globalizarii economiei mondiale. Concret, acestea se definesc prin tehnicile de evitare a dublei impuneri, prin masurile de evitare a evaziunii fiscale internationale si de aliniere la cerintele fiscale ale unor uniuni economice, daca este cazul. Ca orice unitate delimitata in spatiu, aceasta trebuie delimitata si in timp. Aceasta coordonata - timp - cu privire la sistemul fiscal, tine de momentele instituirii impozitelor, modificarii acestora, momentul inlocuirii unor forme de 919d36j impozite cu altele. O alta latura a parametrului timp tine de anualitatea bugetara. Privind impozitele prin prisma veniturilor care le aduc la bugetul statului, sistemul fiscal este conturat astfel incat an de an sa raspunda cerintei politicilor bugetare. Sistemul astfel conturat in timp si spatiu prin continutul sau va fiinta si functiona atata timp cat mediul creat corespunde cu scopul initial. Actul generator, punctul de pornire a sistemului, are natura juridica. Impozitele, functionarea aparatului fiscal, raporturile acestuia cu contribuabilii si influentele cautate asupra economiei sunt reglementate prin legi juridice, legi subiective specifice. Cadrul juridic si organizatoric in care functioneaza mecanismul fiscal Daca sistemul fiscal reprezinta ansamblul raporturilor fiscale concretizate in impozite si legaturile dintre acestea, deci un continut teoretic absolut delimitat prin continutul economic a ceea ce inseamna fiscalitatea, atunci cadrul pragmatic, functional, ar reprezenta mecanismul fiscal. Activitatea fiscala trebuie sa se desfasoare pentru a se indeplini rolul impozitelor, acela de a aduce venituri la bugetele publice si de a influenta mediul si pentru aceasta se va contura cadrul functional, organizatoric si institutiile care sa puna in miscare constructia conceputa. Impozitele, reglementarile specifice, aparatul fiscal, principiile impunerii, metodele si tehnicile fiscale reprezinta acea parte a mecanismului financiar cu privire la domeniul fiscal Importanta mecanismului fiscal este scoasa in evidenta de performantele sistemului fiscal. Daca constructiile conceptuale, metodologice si metodice in jurul sistemului fiscal sunt rationale si obiective, atunci mecanismul va functiona. Ca orice mecanism, si acesta prin conceptie trebuie sa fie definit prin modul sau de functionare. Functionalitatea mecanismului fiscal este data de obiectivitatea legilor juridice fiscale si cadrul in care se deruleaza, intotdeauna mecanismul va receptiona si fortele distructive provenite din partea economiei reale, nealiniate la cerintele legilor obiective economice si din partea comportamentului contribuabililor ca persoane fizice sau persoane juridice. Pentru asigurarea functionalitatii mecanismului, prin concepere trebuie sa fie prevazut cu "supapele de autoreglare', in fata influentelor negative. La baza mecanismului stau insa legile juridice specifice domeniului fiscal. In functie de puritatea acestora se contureaza capacitatea de functionare a mecanismului. Cadrul juridic reprezinta baza mecanismului si sistemului fiscal. Legile juridice sunt legi facute de oameni si, inevitabil, reprezinta anumite ideologii; daca acestea nu corespund continutului legitatilor economice, legilor obiective ale economiei capitaliste, apar dereglari in functionarea mecanismului. Astfel apar blocajele economie si financiare, chiar paradoxuri economice. Interventiile in functionalitatea legilor obiective pot fi pozitive, in sensul protejarii si incurajarii liberei concurente si a formarii libere a preturilor si ale altor valori conform cerintelor obiective. Cadrul organizatoric in care se fac asemenea interventii in economie ne arata daca mecanismul financiar in general si cel fiscal in special este unul de piata libera sau unul de constrangeri economice. Conceperea mecanismului fiscal este in functie de politica fiscala, iar aceasta va fi transpusa in realitate pe seama mecanismului fiscal. Politicile fiscale sunt diverse, in functie de doctrinele care stau la baza lor. Dreptul statului de a reglementa sistemul de impunere este discutat in literatura de specialitate pe seama unor teorii filosofice si economice ale ganditorilor filosofiei si economiei politice clasice. Se vorbeste despre "teoria organica, teoria sociologica, teoria contractului social, teoria schimbului si teoria sacrificiului'. Teoria organica explica dreptul de impunere prin necesitatea constituirii fondurilor banesti la dispozitia statului, ca si conditie esentiala de existenta a statului. Teoria sociologica da statului calitatea de emanat al framantarilor sociale si, in numele societatii, are dreptul de a intretine aparatul public in interiorul statului si a societatii. Conform teoriei contractului social, dreptul de impunere apare ca o intelegere intre stat si societate, prin care cetatenii renunta la o parte a veniturilor in schimbul asigurarii securitatii sociale si a altor bunuri publice. Teoria schimbului a fost fondata de catre Adam Smith si presupune ca impozitele reprezinta contravaloarea prestatiilor facute de catre stat si care vor fi receptionate de catre contribuabili. Teoria sacrificiului scoate in evidenta utilitatile publice generate fiind de existenta statului si obligativitatea contribuabililor de a contribui pentru intretinerea acestuia. Ideea de baza a acestor teorii este ca. indiferent de cauza sau scopul efortului fiscal, la baza unui impozit sta vointa legiuitorului, pusa in fapt in legi specifice domeniului fiscal. Clasificarea sistemelor fiscale Elementul principal al unui sistem fiscal fiind impozitul, in jurul acestuia se construiesc celelalte elemente ale sistemului. Daca continutul economic al prelevarilor fiscale este acelasi, formele acestora sunt variate. Politica fiscala joaca rolul important in ceea ce priveste structura sistemului fiscal. De-a lungul timpului, impunerea ca activitate specifica a aparatului de stat a cunoscut schimbari si sistemele fiscale asezate in diferite perioade istorice au evoluat cunoscandu-se mai multe tipuri de sisteme fiscale consacrate in practica si prezente in literatura de specialitate. In literatura de specialitate criteriile de clasificare a sistemelor fiscale sunt variate. Dintre acestea cele mai elocvente privesc evolutia istorica a sistemelor, dezvoltarea economica, presiunea fiscala si o clasificare in functie de teoriile cu privire la sistemele fiscale. a) Daca privim evolutia sistemelor fiscale din punct de vedere istoric. putem vorbi despre sisteme fiscale vechi, proprii perioadelor vechi si medievale bazate pe impozitele pe produs, asezate prin metode primare cum sunt metodele indiciare sau forfetare, si de sisteme fiscale moderne, bazate pe impozite generale pe venituri si pe consum, utilizate in prezent de tarile dezvoltate si tarile care tind spre o economie dezvoltata. b) In functie de nivelul de dezvoltare economica, sistemele fiscale se impart in: sisteme fiscale bazate pe impozitele pe venituri si mai ales pe venitul net si venitul societatilor, proprii tarilor dezvoltate, si sisteme generale bazate pe impozitele pe consum, proprii tarilor mai slab dezvoltate economic si tarilor in tranzitie spre economia de piata. c) Dupa intensitatea presiunii fiscale, sistemele fiscale se impart in: sisteme fiscale cu o presiune mare (rata presiunii fiscale ajungand la 30%-38% din P.I.B.), proprii tarilor dezvoltate, cu un sistem de utilitati publice supradezvoltat, sisteme ce genereaza o fiscalitate medie (10%-18% din P.I.B.), proprii tarilor mai slab dezvoltate si tarilor in curs de dezvoltare si sisteme fiscale cu o presiune fiscala redusa (sub 10-12% din PIB). d) Din punctul de vedere al teoriilor fiscale, in literatura de specialitate se poate vorbi despre sisteme fiscale functionale, care exista sau au fiintat la un moment dat, si sisteme fiscale teoretice prezentate de economisti de-a lungul timpului, dar care nu s-au impus in practica fiscala. Dintre acestea din urma trebuie amintite ideile cu privire la impozitul unic, propus de fiziocrati pentru impunerea solului, ca principal izvor al bogatiei. Aceasta idee a impozitului unic a fost preluata mai tarziu si a fost extinsa si s-a propus impunerea unica a capitalului brut sau net, apoi impunerea unica a veniturilor sau impozitul unic pe energie. Impozitele unice ar elimina birocratia specifica aparatului fiscal si o parte importanta a cheltuielilor publice cu aparatul fiscal. In practica fiscala insa impozitele au coexistat in diversitatea lor si in prezent se pune problema structurii sistemelor fiscale in functie de efectele produse de incidenta fiscala. Impozitele directe sunt considerate mai progresive, pe cand impozitele pe consum sunt considerate injuste si politica fiscala este cea care trebuie sa aleaga in ceea ce priveste structura veniturilor fiscale. Impozitele, elementul principal al sistemului fiscal Impozitele reprezinta "o forma de preluare a unei parti din veniturile sau averea persoanelor fizice sau juridice la dispozitia starului, in vederea acoperirii cheltuielilor sale'. Aceasta prelevare sau contributie baneasca se face in mod obligatoriu sau silit, cu titlu nerambursabil si fara contraprestatic din partea statului. Forma baneasca a contributiilor catre stat s-a generalizat tarziu, la inceputul acestui secol, cand dezvoltarea capitalista bazata pe un anumit nivel al fortelor de productie si a relatiilor marfa-bani a permis acest lucru. Se poate vorbi insa de impozite ca relatii financiare propriu-zise din momentul generalizarii si individualizarii formei banesti a contributiei catre stat; existenta unor forme naturale nu sunt decat exceptii la delimitarea exprimarii formei contributiei. Caracterul obligatoriu sau silit al prelevarii se manifesta in virtutea dreptului statului ca persoana suverana de drept public. Acest drept se impune de catre stat in fata supusilor sai prin legi juridice, cu concursul organelor puterii centrale si locale de stat. Titlul definitiv si nerambursabil al impozitului se manifesta prin faptul ca cei obligati la plata impozitelor desi nu primesc in schimb decat eventual o chitanta, totusi se poate vorbi despre o intoarcere a efortului contribuabilului, in mod voalat, sub forma serviciilor publice generale si locale si alte asemenea avantaje, necuantificabile insa si nepersonale, acestea cuantificandu-se la nivelul societatii si eventual al colectivitatilor administrative locale. Sintetizand aceste caracteristici ale impozitelor se poate spune ca impozitele sunt obligatii silite fara contraprestatie si nerambursabile ale contribuabililor catre stat, in scopul acoperirii nevoilor acestuia si influentarii economiei si societatii pe seama lor. O definitie cuprinzatoare care tine seama de aceste caracteristici, cat si de caracterul pecuniar, arata astfel: "impozitele reprezinta in zilele noastre, obligatii pecuniare pretinse, in temeiul legii, de catre autoritatea publica, de la persoane fizice si juridice, in raport cu capacitatea contributiva a acestora, preluate de la bugetul statului in mod silit si fara contraprestatie imediata, si folosite de catre acestea ca resurse pentru acoperirea cheltuielilor publice si ca instrumente de armonizare a interesului public cu interesele individuale ale oamenilor'. Impozitele reprezinta principala sursa de venituri a statului si in aceasta calitate s-au manifestat diferit in timp. in functie de conceptiile doctrinare economice si politice. De asemenea impozitul este important pentru ca reprezinta un instrument la dispozitia statului de redistribuire a veniturilor in economie si societate si de interventie in economie, indeplinind si rolul sau alocativ si rcdistributiv, valente ale statului modern, interventionist. Importanta impozitelor sau rolul lor se masoara prin efectele pe care le produc la nivelul economiei sau societatii, reprezentand de fapt o parte din efectele finantelor publice, menirea acestora indeplinita la nivel social. Formele impozitelor, tehnicile si rolul lor au evoluat in timp. in functie de nevoia tot mai mare de resurse pentru nevoile tot mai variate, exprimate de noile sarcini asumate de catre stat mai ales in domeniul economic. Cresterea importantei impozitelor se manifesta atat prin cresterea ponderii lor in produsul intern brut (o crestere cantitativa), cat si prin utilizarea lor intr-un context economic si social tot mai variat, indeplinind rolul de parghie financiara de orientare si redistribuire. Daca in anii de dupa al doilea razboi mondial, la nivelul tarilor europene impozitele reprezentau aproximativ 25% din produsul intern brut. pe la mijlocul deceniului opt aceasta pondere reprezenta 35-45%: in prezent. in anii '90. aceasta pondere a crescut in unele tari europene. Impozitele sunt instituite prin legi juridice speciale, care, la randul lor fac parte dintr-un sistem legislativ cuprinzator, fiind definite prin elementele lor si alte prevederi specifice. Elementele impozitului sunt urmatoarele: obiectul impozitului, subiectul si suportatorul impozitului, unitatea impozitului, sursa impozitului, cota impozitului, termenul impozitului, facilitatile fiscale, sanctiunile si metodele de percepere. Daca avem in vedere obiectul impunerii, vorbim despre impozite pe venit, impozite pe avere si impozite pe cheltuieli. Dupa scopul urmarit, impozitele se impart in impozite financiare, care au ca scop principal obtinerea de venituri la bugetul statului si impozite de ordine, instituite si in scop de influentare si orientare. Dupa frecventa incasarii lor, vorbim despre impozite permanente si impozite incidentale. Dupa institutia care le administreaza, impozitele se impart in impozite federale, impozite guvernamentale si impozite locale. Cel mai important criteriu pare a fi incidenta impunerii, completat cu trasaturile de fond si forma a impozitelor. Incidenta impunerii reprezinta punctul pe care apasa sarcina fiscala. Dupa acest criteriu, impozitele se impart in impozite directe si impozite indirecte. Impozitele directe se stabilesc nominal in sarcina platitorilor care le vor si suporta, pe cand impozitele indirecte sunt platite de catre agentii economici vanzatori si sunt suportate de catre ultimii consumatori. Impozitele directe, la randul lor. se impart in impozite reale (pe obiect: impozitul financiar, pe cladiri, pe activitate) si impozite personale (pe persoana) care sunt, la randul lor. de doua feluri: impozite pe venit (pe venitul societatilor, pe venitul persoanelor fizice) si pe avere (pe averea propriu-zisa, pe circulatia averii si speciale pe avere). Impozitele indirecte sunt recunoscute sub forma impozitelor indirecte generale sau pe cifra de afaceri, taxele de consumatie sau accizele, taxele vamale si monopolurile fiscale. Principiile impunerii Principiile sunt reguli, cutume, practici. incetatenite de-a lungul timpului si recunoscute de oamenii de buna credinta. Impunerea, ca activitate si fenomen economic propriu formei de organizare statala, a cunoscut o evolutie legata de cea a statului, dar mai ales de cea economica. Principiile impunerii au fost formulate pentru prima data de catre economistul englez Adam Smith ca "maxime ale impunerii'. Astfel, se vorbeste despre maxima de justitie, maxima de certitudine, maxima comoditatii si maxima economiei si randamentului impozitului. Maxima justitiei se refera la faptul ca fiecare cetatean trebuie sa contribuie la acoperirea cheltuielilor statului, atat cat ii permite capacitatea sa de a obtine venituri. Maxima de certitudine presupune ca materia impozabila si impozitele sa fie certe, clare, sigure de incasat. Maxima comoditatii presupune alegerea venitului si modalitatii de impunere cele mai favorabile contribuabililor. Maxima economiei si randamentului impozitelor presupune obtinerea unor venituri cat mai mari cu cheltuieli minime din partea statului. Francezul Maurice Allais apreciaza ca principiile generale ale fiscalitatii intr-o societate libera sunt urmatoarele: individualitatea, nediscriminarea, impersonalitatea, neutralitatea, legitimitatea si lipsa arbitrariului.' Individualitatea presupune ca intr-o societate libera, omul si nu statul este valoarea esentiala si impozitele trebuiesc astfel intocmite incat sa asigure deplina manifestare a personalitatii umane. Nediscriminarea presupune reguli fiscale unitare pentru toti contribuabilii care poseda aceeasi masa impozabila. Impersonalitatea este principiul corespunzator caruia preferabile sunt impozitele analitice asezate asupra bunurilor si activitatilor, fata de impozitele sintetice, de ansamblu, a contribuabilului, care sunt atasate persoanelor si nu lucrurilor. Neutralitatea cere ca impozitele sa nu contravina unei mai bune gestionari a economiei, sa nu se opuna muncii sustinute si performantelor financiare ridicate. Legitimitatea diferentiaza veniturile in "legitime' si "ilegitime', meritate sau nemeritate, in functie de care trebuie adaptata fiscalitatea. Veniturile legitime ar fi cele dinmunca, dintr-o administrare mai buna a patrimoniului si din asumarea unor riscuri, pe cand cele ilegitime sunt toate celelalte, care ar trebui impuse mai aspru. Lipsa arbitrariului presupune asezarea impozitelor prin legi simple si clare, care sa nu dea nastere altor interpretari decat cea avuta in vedere de legiuitor. Un sistem fiscal complicat da posibilitatea unor interpretari si realizarii unor legaturi intre impozite, care de multe ori au ca rezultat eludarea fiscului. In cele mai multe lucrari de specialitate aceste principii sunt grupate in trei categorii: principii de randament, principii de echitate fiscala si principii de politica economica si sociala. Randamentul unui impozit poate fi privit din doua puncte de vedere: din punctul de vedere al guvernului, al statului si din punctul de vedere al contribuabilului. ^Privit in functie de interesul statului, un impozit rentabil este acel impozit care aduce venituri maxime cu cheltuieli minime. Din punctul de vedere al contribuabilului, impozitul este "rentabil' sau acceptabil daca efortul facut pentru plata acestuia nu distorsioneaza activitatea acestuia. Rentabilitatea impozitului este in functie de calitatile acestuia, calitati, insusiri determinate de procedurile legii fiscale si verificate in practica fiscala. Astfel, un impozit rentabil trebuie sa fie universal, adica toti contribuabilii care detin aceeasi masa monetara vor plati impozitul. Universalitatea impunerii este incalcata de multe ori in realitate si rezida in exceptiile la impunere si in eludarea fiscului. Cu toate ca tehnicile de asezare si urmarire a incasarii impozitelor s-au modernizat de-a lungul timpului, totusi acest principiu a fost si este incalcat si in prezent. O alta calitate a unui impozit rentabil este stabilitatea. Un impozit stabil este acel impozit care nu urmeaza variatiile ciclului productiv in perioadele de stagnare si recesiune economica. Asemenea impozite stabile in perioadele de stagnare economica sunt cele a caror baza impozabila ramane relativ constanta, cum ar fi impozitele reale, taxele de consumatie pe tutun, alcool si alte asemenea impozite. Elasticitatea impozitului este o alta calitate a unui impozit rentabil, caracteristica ce consta in faptul ca incasarile provenite dintr-un asemenea impozit pot fi adaptate la nevoile de venituri ale bugetului in mod permanent, in functie de cerintele politicii financiare. Impozitele directe necesita un aparat fiscal de asezare si percepere a impozitelor, de control fiscal, spre deosebire de impozitele indirecte a caror constatare, evaluare, calcul si plata se fac de catre agentul economic vanzator si astfel reclama doar control fiscal si bineinteles costuri mai mici cu intretinerea aparatului fiscal. Principiile de echitate fiscala vizeaza doua coordonate si anume: egalitatea matematica in fata fiscului si determinarea si luarea in considerare a capacitatii contributive a celui care suporta sarcina fiscala. Egalitatea matematica in fata fiscului inseamna o impunere proportionala si cat mai putine (sau deloc) derogari de la regula de baza. cat mai putine facilitati fiscale pentru marii contribuabili, de multe ori in detrimentul celorlalti. Capacitatea contributiva a celui care suporta impozitul se determina in functie de veniturile si averea contribuabilului sau a familiei sale. dar si de consumurile pe care le practica in mod curent. Se utilizeaza declaratiile privind standardele de viata, declaratiile privind situatia sociala a fiecarui membru al familiei contribuabilului, in scopul de a determina impactul platii impozitului asupra gestiunii financiare a caminului fiscal. Deci echitatea fiscala nu se limiteaza la egalitatea matematica in fata fiscului, ci tine seama de situatia economica si sociala a contribuabilului si de impactul fiscal al impozitului asupra celui ce suporta impozitul. Prin prisma acestei din urma idei, echitatea fiscala presupune nediscriminarea, neutralitatea, impersonalitatea si individualitatea impunerii, legitimitatea si justetea impozitelor, utilizarea minimului neimpozabil, chiar a progresivitatii in materie de impunere, combinata cil proportionalitatea. Principiile de politica economica si sociala presupun o viziune moderna asupra impozitelor prin care statul utilizeaza aceasta categorie valorica pentru a interveni in economie si pe plan social. O data cu afirmarea curentului keynesist se poate spune ca de fapt cheltuielile publice se stabilesc in functie de veniturile publice, care la randul lor au fost instituite in functie de capacitatea contributiva a subiectilor impusi. Daca resursele financiare nu acopera nevoile, guvernul poate apela la imprumuturi publice si chiar la emisiune monetara. Aceasta orientare presupune reconsiderarea tehnicilor fiscale. Astfel, evaluarea masei impozabile a evoluat dinspre metodele indirecte bazate pe prezumtie, spre metodele directe bazate pe declaratii certe si, de cele mai multe ori, urmate de un control din partea organului fiscal. De asemenea, calculul impozitelor a evoluat dinspre metodele vechi, bazate pe repartitie inspre impozitele bazate pe cote. Cotele, la randul lor au influenta directa asupra efectului demersului fiscal. De-a lungul timpului s-au utilizat mai ales sumele fixe si mai tarziu cotele procentuale proportionale. In ultimele decenii insa, progresivitatea a fost legata de impunerea echitabila in functie de capacitatea contributiva a subiectului impozabil. O progresivitate excesiva insa duce la o egalizare a veniturilor, obiectiv urmarit mai ales de ideologiile de centru stanga. Cotele progresive simple afecteaza mai aspru masa impozabila si determina inechitati intre contribuabilii a caror masa impozabila se gaseste la extremitatile intervalelor de impunere. Cotele progresive pe transa atenueaza acest efect negativ tratand diferentiat masa impozabila, pe transe, dar efectul ramane acelasi, de progresivitate. Cotele proportionale asigura cel putin o egalitate matematica intre contribuabili, ceea ce constituie o mare parte a continutului echitatii fiscale. Intr-o serie de tari dezvoltate, in ultimii ani, mai precis incepand cu a doua jumatate a deceniului trecut, au avut loc reforme fiscale care s-au bazat pe ideea generala ca fortele pietii pot fi un ghid mai bun, catre o politica de impozite eficienta, decat este interventia guvernamentala. In acord cu aceasta idee, o serie de masuri au fost luate pentru a genera deplasarea dinspre interventionismul prin impozite catre neutralitatea impozitelor, care permite reducerea distorsiunilor generate de fiscalitatea prea mare. Asemenea reforme fiscale au avut loc in anii '80 si '90 in tari ca Statele Unite ale Americii, Marea Britanie, Germania, Italia si alte tari dezvoltate. Trebuie sa studiem cauzele unui asemenea demers de reducere a fiscalitatii si ne gandim ca, probabil, fiscalitatea a fost prea mare si trebuia redusa, ca probabil efectele pozitive de parghie financiara a impozitelor erau contracarate de excesivitatea fiscalitatii sau ca sistemele fiscale erau prea complicate si trebuiau simplificate. In tarile amintite, relaxarea fiscala s-a bazat pe reducerea cotelor de impunere. Astfel, dupa aceste reforme, doua tari, Suedia si Irlanda, au trecut la impunerea proportionala, celelalte au mentinut impunerea progresiva. Dupa aceasta prezentare ne punem o serie de intrebari, cum ar fi: a) Oare recesiunea poate fi eliminata prin reducerea fiscalitatii (si cresterea cheltuielilor guvernamentale)? b) Care ar fi nivelul reducerii si structura acesteia pe categorii de impozite? Scoala clasica considera fiscalitatea si politica fiscala ca fiind nerelevante in procesul stabilizarii macroeconomice, producand efecte negative asupra sectorului privat. A trebuit sa vina marea criza economica mondiala a anilor '30 pentru ca, in cautarea de remedii si solutii de asanare, lordul Keynes sa construiasca un intreg angrenaj de politici economice in centrul carora asaza parghiile financiare, ca instrumente la indemana statului cu rol de orientare si influentare a activitatii economice.'' Interventia statului insa nu este a unui stat proprietar majoritar in economie, a unui stat conducator, ci este o forma de dirijism menita a corecta dezechilibrele, bazat pe politica fiscala si monetara. Cand statul trebuie sa intervina in economie, rolul politicii fiscale apare ca evident, statul apeland la impozite si taxe si la alte parghii financiare pentru a incerca reglarea mecanismului financiar. Impozitele si taxele trebuie folosite in asa fel incat acestea sa influenteze si sa orienteze anumite sectoare economice sau anumite persoane sau grupuri sociale. Influenta din partea fiscalitatii trebuie sa fie una discreta si eficienta, care sa creeze interese si sa dezlantuie energii generate de impulsurile parghiilor financiare. Un impozit, o taxa, alte parghii financiare ca subventia, alocatia bugetara, trebuie astfel folosite si asezate incat impreuna sa formeze un sistem de parghii financiare a caror actiune sa fie convergenta, efectele unora sa nu contracareze actiunea altora. Sistemul de parghii financiare trebuie sa armonizeze pe cai economice interesele individului si ale agentilor economici cu interesul public. Parghiile financiare sunt atasate politicilor financiare, iar un rol important in cadrul acestora il au politicile fiscale. Impozitele si taxele deci sunt principalele variabile ale politicilor financiare. Impozitele si taxele trebuie astfel asezate incat sa produca efectele scontate in domeniul economic. Presiunea fiscala Efortul fiscal este suportat de contribuabili, platitorii sau suportatorii, sau cu alte cuvinte de catre cei care detin venituri, care detin o avere sub o forma sau alta si nu in ultimul rand ca importanta consumatorii finali. Datorita tendintei de repercutare a impozitelor, adevaratii suportatori ai impozitelor sunt persoanele fizice, populatia. Sarcina fiscala este o povara, un rau necesar pe care fiecare dintre noi o suportam mai greu sau mai usor, in functie de capacitatea contributiva a fiecaruia. Capacitatea contributiva are o dimensiune economica, sociala dar si una psihologica. Reactiile contribuabilului sunt generate de influentele directe din partea impozitelor, de presiunea fiscala, dar si de cele indirecte, din partea mediului social, economic, familial, pentru persoanele fizice, mediul concurential, legislativ, pentru persoanele juridice. Presiunea fiscala poate fi cuantificata atat in cifre absolute, cat si in cifre relative, cu posibilitati diferite de apreciere a efortului fiscal. Atat in literatura de specialitate cat si in practica fiscala se utilizeaza indeosebi indicatorul: rata presiunii fiscale. Rata presiunii fiscale se calculeaza de regula la nivel macroeconomic si are doua forme: -rata presiunii fiscale globale si -rata presiunii fiscale in sens restrans. Prima forma a ratei ne arata raportul veniturilor publice obtinute pe cale fiscala si cotizatiile sociale in produsul intern brut. Cea dea doua forma ne arata raportul impozitelor si taxelor, fara a mai tine seama de cotizatiile sociale in produsul intern brut. Acest indicator permite comparatii internationale deosebite cu privire la fiscalitate si efortul fiscal, in limitele folosirii cifrelor relative. Semnificatia ratei fiscalitatii ca procent este diminuata de particularitatile de calcul economic si contabil al veniturilor fiscale la nivelul societatii. Din punct de vedere economic trebuie avut in vedere ca o parte a resurselor publice obtinute pe cai fiscale se vor intoarce in economie sau in bugetul familiei, sub forma unor cheltuieli publice, care constituie resurse pentru unii agenti economici sau avantaje generatoare de economii pentru persoanele fizice (educatie gratuita, medicamente gratuite etc). Din punct de vedere contabil, nivelul presiunii fiscale este influentat de faptul ca impozitele si taxele vor finanta alte prelevari obligatorii in diferitele forme pe care le prezinta acestea la nivelul administratiilor publice. De exemplu, din impozite si taxe sunt platite si obligatiile fiscale ale angajatilor unor institutii publice, impozitul pe salarii, cotizatiile sociale etc. Acest indicator este astfel denaturat de calcule economice conventionale si incetatenite in timp. Tinand seama de aceste restrictii, rata presiunii fiscale "este, in esenta, un indicator de masurare a partii veniturilor extrase din productie, care tranziteaza bugetul pnntr-un proces de afectare obligatorie si publica, in loc de a fi lasate liber la dispozitia initiativei private. Rata presiunii fiscale, exprimata in cifre relative, ofera astfel diverse motive de comparatii la nivel international, intre tari, dar si in timp. In tara noastra rata presiunii a evoluat. de la 57% in 1990 la 38,8% in 1991, 34,9% in 1992, 34.0% in 1994 ceea ce arata o scadere a gradului de fiscalitate in anii sub media fiscalitatii tarilor dezvoltate ("spre exemplu SUA 32%, Marea Bntanie 34%, Germania si Grecia 40%. Totusi fiscalitatea este excesiva in Romania daca tinem seama de capacitatea contributiva a romanilor. Cresterea sau descresterea impozitelor si taxelor genereaza schimbari multiple variabilele politicilor financiare de alocare si redistribuire a resurselor, dar si in comportamentul si reactiile contribuabililor. In acest sens americanul Arthur Laffer, ne arata cu ajutorul unei curbe, care ii va purta numele, comportamentul contribuabililor legat de eficacitatea impozitelor de la un anumit nivel al ratei presiunii fiscale. Cu alte cuvinte de la un anumit prag al presiunii fiscale randamentul impozitelor scade. Curba este in functie de rata presiunii fiscale si volumul prelevarilor obligatorii catre bugetele publice. Analizand acest grafic se delimiteaza doua zone in functie de randamentul maxim in punctul M corespunzator unei rate a presiunii fiscale b: zona din stanga unde veniturile fiscale cresc si zona din dreapta unde veniturile fiscale scad, desi rata fiscalitatii creste. Aceasta a doua zona este caracterizata prin faptul ca impozitele si cotizatiile sociale cresc atat de mult incat veniturile fiscale scad prin distrugerea bazei impozabile si prin sustragerea de la impunere.

Punctul maxim M de impozitare poate fi greu determinat, mai simplu este a se compara pozitia fiscalitatii unei tari cu a alteia. Totusi exista o anumita zona pe grafic in care randamentul este aproximativ sau aproape de maxim, corespunzatoare unei anumite rate a fiscalitatii intre a si c de preferabil b, punct insa tangibil din punct de vedere teoretic. Aceasta zona se poate delimita prin efectul fiscal, volumul veniturilor fiscale in conditii de crestere economica de incalzire a economiei pe seama resurselor publice. Daca rata presiunii fiscale creste peste punctul optim b va creste si evaziunea fiscala! Evaziunea presupune sustragerea de la impunere, pe cand repercusiunea fiscala presupune transmiterea, translarea sarcinii fiscale. Evaziunea fiscala se poate defini ca fiind totalitatea procedeelor, legale sau ilegale, cu ajutorul carora se realizeaza sustragerea, in parte sau in totalitate, a materiei impozabile de la impunere. Acest fenomen este posibil datorita lacunelor legilor fiscale, care genereaza posibilitati de interpretare si lasa loc arbitrariului, precum si datorita unei aplicari defectuoase a legii. Cei mai multi specialisti grupeaza evaziunea in: evaziunea frauduloasa sau frauda fiscala, care se realizeaza cu incalcarea legii, si evaziunea nefrauduloasa care se realizeaza fara a se incalca legea, contribuabilul gasind acea interpretare favorabila a prevederilor legale dupa care se poate ascunde pentru a nu declara in totalitate sau in parte masa impozabila. Daca prima forma este sanctionata drastic de legile fiscale, cea de-a doua este privita ca o lacuna a legii fiscale.] Politica fiscala [Politica se defineste ca o activitate in domeniul conducerii sau o conceptie cu privire la activitatea de conducere. Cand este vorba de domeniul financiar, politica vizeaza subdomenii economice, precum cel bugetar, al creditului, al asigurarilor sociale, al asigurarilor de bunuri, persoane si raspundere civila. Politica fiscala este parte a politicii financiare, alaturi de politicile de alocare si politicile de finantare a deficitului bugetar, fiind in fond o politica bugetara. Baza politicii fiscale este utilizarea impozitelor si taxelor ca parghii si instrumente financiare de interventie a autoritatilor publice in economic si societate si de orientare a comportamentului contribuabililor, consumatori sau investitori. Impozitele reprezinta principala sursa de atragere a veniturilor la bugetul statului si totodata cea mai eficace cale de interventie, atat la nivelul sectorului public, cat si la nivelul sectorului privat. Sub amprenta teoriilor keynesiene, prelevarile fiscale si-au extins rolul lor mai ales dupa deceniile al III-lea si al IV-lea ale secolului nostru, reprezentand de fapt ceea ce reprezinta "interventionismul pe seama impozitelor'. Rolul economic al statului se oglindeste mai ales prin politicile sale interventioniste, politici proprii finantelor moderne. Statul intervine in economie si societate pentru a modifica unele variabile ale echilibrului economic, in raport cu economia de piata. Interventionismul statal in economie se realizeaza printr-o serie de practici, metode, care au la baza anumite categorii valorice, printre care un loc important il ocupa impozitul. Comportamentul contribuabilului, ca investitor dar si consumator, poate fi influentat prin impozite, care functioneaza astfel, ca parghii financiare de orientare si influentare Interventia statului nu se limiteaza la instrumentele fiscale, aceasta se bazeaza si pe alte categorii valorice bugetare cum sunt alocatiile bugetare, subventiile, sau se bazeaza si pe instrumentele creditului si asigurarilor si alte mijloace de interventie. In acest context, impozitele sunt cotate ca fiind cele mai eficiente parghii financiare, cu efecte stimulatorii dar si corective, care declanseaza interese atat de partea contribuabililor cat si de partea statului. Keynes spunea ca statul trebuie sa intervina si are interesul sa intervina, cat si posibilitatea sa o faca, in calitatea sa de persoana suverana de drept public. "Daca statul inseamna puterea si daca cei care detin puterea doresc sa o pastreze, atunci ei sunt interesati sa existe in tara un climat politic cat mai linistit. Stabilitatea politica este insa o rezultanta a pacii sociale, iar aceasta exista atata vreme cat economia este prospera, consumatorii realizeaza venituri indestulatoare, iar afacerile intreprinzatorilor sunt profitabile. Daca insa economia este in suferinta, societatea este zguduita de convulsii. Oamenii cer socoteala guvernantilor pentru situatia lor precara, iar instabilitatea politica devine un fapt real. Pentru a evita acest lucru, statui trebuie sa se ingrijeasca de bunul mers al economiei. Impozitele ofera posibilitati nebanuite de interventie, atat in economia reala, cat si pe piata financiara, prin sistemul de avantaje fiscale, cat si prin constrangerile impuse prin legile fiscale. Scutirile la plata impozitelor, amanarile la plata, reducerile, creditul fiscal, sunt elemente de distorsionare a economiei libere. Cand o parte castiga, cineva trebuie sa piarda, si aceste avantaje fiscale in speta, se vor regasi ca efecte de levier, de parghie in randamentul impunerii. in comportamentul contribuabililor care se vor obisnui sa caute interpretari favorabile la legea fiscala. Obiectivele politicii fiscale, si anume acelea de revigorare a economiei si de asigurare a unui nivel minim de venituri pentru toti membrii societatii, au o conotatie sociala. Cei care beneficiaza de scutiri si alte avantaje sunt fericiti, dar cineva le va suporta pe acestea. Mecanismul de reglare a nivelului veniturilor in societate pe seama impozitelor, se contrapune echilibrului pe care il stabileste piata libera. Se pare ca cea mai eficienta masura interventionista pe cale fiscala este reducerea ratei presiunii fiscale si nu acordarea de avantaje in mod selectiv. Daca sistemul fiscal este cuprins de practica exonerarilor fiscale acestea degradeaza sistemul fiscal, creand perturbatii in activitatea financiara. Schimbarea regulilor unui impozit, antreneaza modificari importante asupra masei impozabile si asupra platitorilor de impozite. Pentru a reusi o reforma fiscala, e indispensabil sa se reduca sarcina globala a impozitelor, cu efectele de rigoare, generate asupra alocarilor de resurse. A uza prea mult de prevederi legale in materie fiscala, de rectificari legislative inseamna a practica masuri administrative autoritare mai excesive. Dreptul trebuie sa fie doar mijlocul de asezare a impozitului si nu inspiratorul sau. Prea multe prevederi legislative cu privire la impozite, presupun existenta unui control fiscal supradimensionat. Variabilele politicii fiscale Scopul politicii fiscale este acela de a asigura echilibrul bugetar si financiar in anumite conditii, date de evolutia economiei reale si stabilitatea sociala. In acest context, politica fiscala vizeaza urmatoarele grupe de posibile actiuni sau finalitati de realizat: In primul rand, politica fiscala stabileste volumul resurselor financiare ale statului. Marimea acestora este data de capacitatea contribuabililor de a contribui, de a plati impozitele si taxele impuse. Se poate intampla uneori ca nevoia de resurse sa fie supradimensionata (de exemplu un sector public prea dezvoltat, sau o orientare a cheltuielilor publice catre unele sectoare de mai mica importanta si care nu reusesc o recuperare a efortului public). Dimensionarea veniturilor fiscale, cat si a cheltuielilor publice trebuie deci, realizata tinandu-se seama de capacitatea contributiva a contribuabililor in conditii reale economice si sociale, sau simplu spus in functie de posibilitatile de procurare a resurselor publice. Volumul veniturilor fiscale depinde apoi de nivelul de dezvoltare economica si eficienta muncii, functie de care se contureaza in fapt capacitatea contributiva in general a contribuabililor. Politica fiscala trebuie sa tina seama astfel, de realitatea economica in cadrul careia se aplica, de asemenea si de conditii sociale, mediul social in care se implementeaza (adica ocupatiile majore ale celor ce muncesc, in industrie, servicii sau in agricultura si alte ramuri, fiecare generand un anumit tip de contribuabil). In al doilea rand politica fiscala vizeaza provenienta resurselor financiare ale statului. Problema care sta in fata politicii fiscale este de a stabili, concret si corect, de unde provin resursele financiare: de la sectorul public, agenti economici privati si de la populatie. Cei care concep politica fiscala, pot opta pentru un tratament egal. echitabil pentru toti contribuabilii, indiferent de forma de proprietate care sta la baza capacitatii contributive a contribuabilului, sau pot opta pentru diferentieri in functie de anumite obiective economice sau sociale.Ideal ar fi un tratament egal pentru toti contribuabilii, indiferent de forma de proprietate, sau cel putin cautarea asa-numitei justitii sociale. In perioada actuala, politicile fiscale diferentiaza tratamentul fiscal in functie de baza de impunere, care este venitul, averea, sau cheltuiala, ajustate, acestea, cu criterii precum capacitatea de munca a contribuabilului persoana fizica, felul activitatii pe care o desfasoara (salariat, liber profesionist, pensionar, agricultor) sau situatia sociala (casatorit, copii sau alte persoane in intretinere) etc. In cazui contribuabililor persoane juridice, criteriile de diferentiere a sarcinii fiscale tin de ramura de activitate, de faptul daca intreprinderea investeste sau nu, de tipul de proprietate, de rezidenta etc. In al treilea rand, politica fiscala stabileste numarul si felul impozitelor. Cu privire la numarul prelevarilor, realitatea practica a impus varianta cu mai multe forme de prelevare, in defavoarea unicitatii impozitului, ca un impozit pe capital, mai ales pe avere, idee care circula in literatura de specialitate.Felul impozitelor pare a fi un criteriu mai important din punctul de vedere al celor care concep politica fiscala, criteriu pe baza caruia se desprind o serie de intrebari. Ce pondere sa aiba in veniturile fiscale impozitele directe. in comparatie cu impozitele indirecte, care sa fie ponderea impozitelor pe venituri fata de cele pe avere sau pe cheltuiala, care sa fie locul impozitelor pe veniturile persoanelor fizice, fata de cele pe veniturile persoanelor juridice, care sa fie modalitatile de acordare a facilitatilor fiscale, cum sa se acorde aceste facilitati persoanelor fizice, cum se determina capacitatea contributiva a contribuabilului si altele. Pentru a raspunde acestor intrebari, este nevoie sa tinem seama de continutul economic al bazei de impunere, a impozitului in sine ca suma de platit, cu o anumita sursa bine determinata. Unele impozite au un efect pozitiv dintr-un anumit punct de vedere, pe cand din alta viziune, creeaza greutati, atat de partea organului fiscal, cat si de partea contribuabilului. Asa se vorbeste in literatura de specialitate despre "impozitele directe contra impozitelor indirecte, despre impozitele locale fata de cele centrale' si alte asemenea sintagme. Locul impozitelor locale, fata de cele centrale, in cadrul veniturilor publice, ne arata gradul de autonomie financiara a unitatilor teritorial administrative si modul de functionare a finantelor publice nationale. Criteriul cel mai important de dimensionare a veniturilor fiscale locale pare a fi structura nevoilor publice locale, care pot fi identificate mai corect la nivel local. Structura veniturilor fiscale si randamentul impozitelor sunt influentate in mod direct de aceste coordonate aratate mai sus precum si de factori independenti de sistemul fiscal, cum sunt produsul intern brut natura si amplasarea institutiilor publice sau marimea sectorului public. Influentele, variabilele, proprii sistemului fiscal, pornesc de la o variabila determinativa si anume rata presiunii fiscale care, in functie de marimea sa, determina evolutia celorlalte variabile. in al patrulea rand, politica fiscala stabileste structura si modalitatile de acordare a facilitatilor fiscale. Facilitatile fiscale reprezinta avantaje acordate de autoritatea publica, prin lege, unor grupe sau categorii de contribuabili, in mod selectiv, in functie de anumite obiective ale politicii fiscale. Acestea sunt concretizate in scutiri de ia plata impozitelor, reduceri la plata, deduceri din masa impozabila, amanari la plata impozitului, creditul fiscal, practicarea amortizarilor accelerate, exonerari pentru activitatea de cercetare etc. Facilitatile fiscale, daca sunt asezate corect si bine dimensionate, genereaza efectul de parghie fiscala, cu virtuti stimulatorii asupra contribuabilului, ca investitor si consumator. De regula avantajele fiscale se acorda pentru incurajarea investitiilor productive. incurajarea exporturilor, incurajarea productiei agricole, achizitionarea de locuinte, invatamant si alte astfel de ajutoare] |

|

|

Politica de confidentialitate

|

Despre economie generala |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||