|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» piata de capital

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Modelul normativ al lui markowitz de selectie a portofoliului eficient pe piata de capital |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Modelul normativ al lui Markowitz de selectie a portofoliului eficient pe piata de capital

In prezentarea autobiografica realizata o data cu obtinerea premiului Nobel in 1990, Markowitz spunea ca ideea modelului lui de selectie de portofoliu pe piata de capital i-a venit intr-o dupa masa la biblioteca in timp ce studia Teoria valorii investitiei de John Burr Williams - pe care de altfel il citeaza in lucrarea lui de referinta. Cu modestie trebuie sa recunosc ca ideea de aplicare a metodei de analiza a pietei romanesti de capital pe care o voi aborda in aceasta lucrare mi-a venit in timp ce studiam lucrarea de capatai a Teoriei Moderne de Portofoliu a lui Markowitz asa incat trebuie sa mentionez aici rolul fundamental in economia si finantele celei de a doua jumatati de secol XX in toata lumea, pe care teoria elaborata de el a avut-o. Ideea lui a p 616f54g lecat de la teoria lui Williams conform careia valoarea unei actiuni ar trebui sa fie egala cu valoarea prezenta a dividendelor ei viitoare, teorie care este utilizata si azi pentru evaluarea actiunilor (metoda de evaluare prin capitalizarea venitului). Dar dividendele viitoare sunt incerte. Daca investitorii in actiuni sunt interesati doar de dividendele lor viitoare, inseamna ca ei sunt interesati numai de valoarea estimata si in cazul unui portofoliu compus din mai multe actiuni. Deci pentru a maximiza valoarea estimata a unui portofoliu ar trebui sa investeasca doar intr-o actiune. Markowitz insa stia ca nu asa gandesc si actioneaza investitorii. Ei sunt condusi de principiul diversificarii pentru ca sunt preocupati atat de rata de rentabilitate dar si de risc in acelasi timp. Varianta i-a venit in minte ca masura a riscului. Faptul ca varianta portofoliului depinde de covariantele titlurilor a adus un plus modelului si l-a facut mai plauzibil. De atunci au fost introduse doua criterii in analiza investitionala, riscul si rata venitului si a devenit natural ca investitorii pietei de capital sa selecteze din setul Pareto combinatii optime risc- rentabilitate. Procesul de selectie a portofoliului, respectiv procesul de decizie a investitiei pe o piata de capital, respectiv o piata secundara de active de capital, poate fi divizat in doua etape. In prima etapa se incepe cu observatii si experimentari si se continua cu estimarea performantelor viitoare ale activelor de capital tranzactionate pe piete secundare de capital. A doua etapa incepe cu estimarile relevante ale performantelor si sfarseste cu selectia portofoliului. Fiind un model normativ, modelul lui Markowitz analizeaza procesul investitional pe piata de capital prin prisma prognozei si deciziei de investitie. Pana la Markowitz decizia de selectie a portofoliului, respectiv a investitiei pe piata secundara de capital, era subordonata principiului de maximizare a veniturilor viitoare. Teoria medie-varianta nu ia in calcul ipoteza prin care investitorul ia decizia de investitie pentru a-si maximiza veniturile anticipate, ci "considera ca investitorul priveste veniturile estimate ca un lucru dezirabil iar varianta veniturilor ca un lucru nedezirabil"14 .

Daca ignoram imperfectiunile pietei nu vom gasi niciodata conform modelului de maximizare a veniturilor viitoare un portofoliu diversificat care sa fie preferabil tuturor portofoliilor nediversificabile. Diversificarea este una din regulile fundamentale ale modelului, Markowitz afirmand ca aceasta este un proces "observabil si sensibil". Pentru a arata de ce regula de decizie a investitiei in active de capital prin maximizarea venitului nu conduce la concluzii corecte, Markowitz face analiza din tabelul anterior . Cu alte cuvinte, daca utilizam numai principiul de maximizare a veniturilor estimate actualizate, putem sa selectam un portofoliu singular in detrimentul diversificarii. Prin aceasta demonstratie Markowitz arata ca niciodata un portofoliu diversificat nu va fi preferat in fata oricaror portofolii nediversificate (singulare) daca avem in vedere doar maximizarea venitului. Pe de alta parte, chiar daca luam in considerare ambele comandamente: de diversificare si de maximizare a veniturilor estimate, am vazut ca investitorul va realiza diversificarea cu titlurile ce au o rata maxima a venitului estimat. Legea numerelor mari conduce la concluzia ca randamentul curent(actual) al portofoliului rezultat va fi acelasi cu randamentul estimat. Daca notam cu ri "fluxul de venituri" ale actiunii i , fluxul de venituri datorat unui portofoliu va fi in acest

caz : Legea numerelor mari nu este aplicabila in cazul portofoliilor de titluri si aceasta pentru ca Markowitz considera ca veniturile generate de activele de capital sunt intercorelate iar diversificarea nu poate elimina toate covariantele, respectiv corelarile dintre veniturile titlurilor. Portofoliul cu venitul estimat maxim nu este in mod necesar acelasi cu portofoliul cu varianta minima. Markowitz demonstreaza ca exista insa o rata de rentabilitate a portofoliului pentru care investitorul poate obtine un castig estimat dar cu o varianta mai mare (un risc mai mare) pe de-o parte , sau poate sa reduca varianta (riscul) renuntand la o parte a venitului estimat pe dea alta parte Aceste portofolii sunt denumite portofolii eficiente. Markowitz demonstreaza ca decizia de investitie in portofolii de titluri de capital trebuie sa aiba in vedere doi parametrii. De fapt el introduce regula rata venitului - varianta a ratei venitului pentru a modela prognoza si decizia investitorului in selectia de portofoliu pe piata de capital, respectiv o analiza bidimensionala. Daca pana la el regula de maximizare a veniturilor viitoare era considerata decisiva in decizia de investitie atat in active individuale cat si in portofolii de active, Markowitz demonstreaza ca decizia de investitie in portofolii de active de capital are in vedere atat maximizarea ratei estimate a venitului portofoliului (rata de rentabilitate anticipata) cat si riscul asociat acesteia masurat cu varianta (abaterea medie patratica) ratei veniturilor . Cum viitorul nu este cunoscut cu certitudine, veniturile viitoare sunt "anticipate", "estimate", si apoi actualizate cu o rata de actualizare. Acestor venituri viitoare Markowitz le asociaza un risc pe de-o parte, iar rata de capitalizare (actualizare) pentru activele particulare de capital variaza cu riscul pe de alta parte. Pentru modelul sau, el utilizeaza elemente de statistica matematica. Veniturile asociate activelor de capital sunt considerate ca fiind variabile aleatoare cu o distributie normala. Deci evolutia veniturilor, a fluxurilor de venituri datorate activelor de capital, este considerata de Markowitz ca fiind un proces stochastic Astfel el noteaza cu Ri veniturile asociate titlului i (de fapt ratele de rentabilitate ale valorii mobiliare i si pe care le considera variabile aleatoare. Se defineste valoarea estimata ca fiind egala cu valoarea medie a acestora: unde: Rij sunt un numar finit ( j de la 1 la M) de valori pe care variabila aleatoare Ri le ia;

In cazul in care probabilitatile de asemenea dispersia sau varianta corespunzatoare rentabilitatii activului i este definita ca: Deviatia standard este :

iar coeficientul de

variatie Pana in prezent am definit varianta si valoarea medie sau estimata a variabilelor aleatoare individuale, adica rentabilitatile estimate ale activelor de capital pentru care investitorul trebuie sa decida investitia. Daca alcatuim un portofoliu cu aceste N titluri (i =1, ..,N) rata venitului asociat portofoliului pentru toate cele M (j=1,..,M) valori pe care le iau cele i variabile aleatoare, va fi tot o variabila aleatoare, pentru ca portofoliul este o combinatie liniara, suma ponderata, a activelor componente.

Xi este ponderea pe care o are activul i in portofoliu, respectiv proportia in care investitorul a investit in activul i al portofoliului. Rata estimata a rentabilitatii (speranta matematica a ratei venitului) portofoliului este de asemenea o suma ponderata a valorilor estimate ale ratelor de rentabilitate ale activelor individuale:

unde cu E am notat faptul ca vorbim de valori estimate. Dar am stabilit ca acest model considera valorile medii ale rentabilitatii ca fiind tocmai valorile estimate. Astfel: Deci rata de rentabilitate a portofoliului este egala cu suma ponderata in functie de proportia cu care participa in portofoliu (Xi , a rentabilitatilor estimate (medii) ale titlurilor ce compun portofoliu . Pentru calculul variantei portofoliului definim covarianta ca :

unde: k are valori cuprinse intre 1 si M iar, Rik si Rjk sunt valorile variabilelor aleatoare Ri respectiv Rj sau

coeficientul de corelatie este definit ca: deci covarianta poate fi exprimata ca: Markowitz demonstreaza utilizand instrumentele statisticii matematice, ca varianta ratei rentabilitatii portofoliului constituit din N titluri este egala cu :

Teoria de selectie a portofoliului elaborata de Markowitz statueaza ca un investitor va actiona in conformitate cu convingerile lui de probabilitate asupra acestor variabile aleatoare, respectiv ratele de rentabilitate ale titlurilor individuale Ri . Investitorul va avea pareri de exemplu despre doua evenimente A si B dupa cum considera mai probabil A decat B sau reciproc este mai sigur B fata de A sau au o probabilitate egala de aparitie. Daca un investitor este consistent in aceste opinii el va avea un sistem de convingeri probabilistic. Deci Markowitz considera ca investitorul are un sistem consistent probabilistic de convingeri si actioneaza ca urmare a acestor convingeri chiar daca in parte sunt subiective. Insa modelul nu abordeaza exercitiul dificil de a explica cum isi formeaza investitorii convigerile de probabilitate. Pe de alta parte Xi nu sunt variabile aleatoare, ci sunt fixate ca urmare a deciziei investitorului. Cum ele sunt proportii ale portofoliului considerat ca intreg, avem conditia:

In modelul analizat de Markowitz

el exclude vanzarile in lipsa din portofoliu, deci este indeplinita

conditia

Esenta modelului lui Markowitz

de selectie a portofoliului se rezuma la

faptul ca pe piata de capital un investitor in active de capital utilizeaza in

procesul de decizie asupra investitiei, convingerile lui de probabilitate

care sunt conditionate de valorile estimate ale ratelor de rentabilitate ale

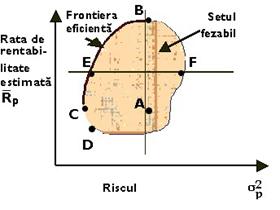

titlurilor Ri (cu i de la la N pe de o parte, si de covariantele Deci investitorul are de selectat de fapt dintre portofolii care sunt situate in spatiul rentabilitate, risc conform figurii II-1. Acest set de portofolii poarta denumirea de set fezabil dupa cum am vazut, dar dintre toate aceste posibilitati sunt eficiente doar cele situate pe asa numita frontiera eficienta. Eficienta unui proces poate fi definita fie ca un rezultat, obtinut la nivelul estimat printr-un cost minim, fie ca un rezultat care maximizeaza efectele pentru acelasi cost Deci portofoliul eficient este acela care se realizeaza prin minimizarea riscului si/sau prin maximizarea rentabilitatii. Setul de portofolii teoretic pe care investitorul il are la dispozitie pentru diferite combinatii intre activele pietei de capital are aproape un numar nelimitat de combinatii posibile. Aceasta se datoreaza numarului mare de active ale pietei de capital (N poate avea valori pana la numarul total al valorilor mobiliare de pe piata) pe de-o parte si posibilitatilor multiple de grupare a lor si numarului aproape infinit de proportii in care acestea pot fi combinate pe de alta parte. Daca reprezentam un set finit de combinatii posibile obtinem setul din figura II-1 si care poarta denumirea dupa cum am vazut de set fezabil de combinatii. Daca examinam diagrama vom putea determina functie de convingerile de probabilitate cum le numeste Markowitz, combinatii eficiente de portofolii. Investitorul are doua alternative: de maximizare a rentabilitatii estimate a portofoliului si de minimizare a riscului atasat acestuia . Cu alte cuvinte investitorul trebuie:

Markowitz demonstreaza[6] ca in cadrul setului fezabil, punctele (portofoliile) cu aceeasi rata estimata de rentabilitate (datorita proportiilor Xi diferite) sunt situate pe o curba denumita isomedie si au valoarea variantei minima in punctul in care linia isomedie este tangenta la o curba de isovarianta (curba de isovarianta este de fapt o hiperbola pentru un portofoliu cu 2 titluri vom avea un arc de parabola .) Sa analizam din nou figura II-1.

Daca comparam portofoliul A cu B vom observa ca au acelasi risc -masurat prin Setul de eficienta este o serie

de segmente conectate, fiind locul geometric al punctelor (portofoliilor) fie

cu risc minim ( I.1.1. Setul fezabil si frontiera de eficienta pentru portofoliul de doua titluri

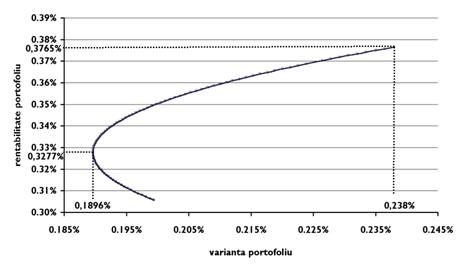

In cazul portofoliului de doua actiuni, setul fezabil este reprezentat de arcul de parabola din figura II-2. Frontiera eficienta este marginita inferior de punctul de coordonate ( ), respectiv portofoliul de risc minim iar superior de punctul pentru care se obtine rentabilitatea maxima. ( ) vezi fig.II.2 Pornind de la modelul "frontierei eficiente a lui Markowitz" se pot lua decizii privind gestiunea eficienta a portofoliului de valori mobiliare. Din multimea portofoliilor situate pe frontiera eficienta, vor fi alese acele portofolii care raspund cel mai bine preferintelor specifice fiecarui investitor dupa criterii de rentabilitate si risc. In raport cu aversiunea sau, dimpotriva, cu preferinta pentru risc investitorul se va plasa pe frontiera eficienta si va alege rentabilitatea dorita cu riscul corespunzator. Modelul elaborat de Markowitz nu este o explicatie exhaustiva a pietei de capital dar regula de combinare a celor doi parametrii rata de rentabilitate estimata si varianta acesteia a fost considerata o buna perioada de timp ca ipoteza de actiune a comportamentului investitional pe piata de capital dar si ca ghid de decizie pe piata. I.1.2. DiversificareModelul acesta implica in acelasi timp si diversificare, sustine Markowitz. De altfel pentru a respinge

modelul ratelor maxime de rentabilitate estimate, el a demonstrat ca acesta nu

implica niciodata superioritatea diversificarii . Modelul de selectie a portofoliului

(bidimensional) nu inseamna insa ca va conduce intotdeauna la

superioritatea diversificarii asupra investitiei intr-un titlu

singular. Este posibil ca o valoare mobiliara sa aiba atat o rata inalta de rentabilitate estimata cat si un risc

minim in comparatie cu toate celelalte titluri astfel incat portofoliul

singular (nediversificat) sa aiba cea mai inalta rata estimata a rentabilitatii si varianta minima. Dar pentru un

numar

mare de titluri si care au in acelasi timp un set reprezentativ ( Din punct de vedere practic, ca model normativ, modelul Markowitz presupune in prima instanta o identificare a pietei tinta, respectiv a populatiei de active de capital care face subiectul investitiei de portofoliu. Pentru a face o prima selectie a celor N titluri care vor forma portofoliul, pot fi utilizate mai multe criterii. Dar oricare dintre aceste criterii se refera fie la rata de rentabilitate estimata a titlului, fie la varianta estimata a ratei de rentabilitate, fie la criterii legate de cerere si oferta fie la covarianta dintre titluri iar in cazul pietei romane si criterii legate de lichiditate. Deci un prim pas in aplicarea metodei Markowitz presupune sa determinam sau sa apreciem rata estimata de rentabilitate, varianta si covariantele dintre cele M titluri ce alcatuiesc populatia tinta

Este nevoie deci sa efectuam M analize pentru cele M titluri. Markowitz demonstreaza ca titlurile care au coeficientul de corelatie cat mai mic, respectiv covariantele minime, sunt candidate pentru selectia printre cele N titluri ce vor compune portofoliul. Pentru determinarea covariantelor intre M titluri trebuie efectuate:

determinari. ( O a doua intrebare la care trebuie sa raspundem, se refera la determinarea dimensiunii N a portofoliului, respectiv numarul de titluri din portofoliu care face ca acesta sa raspunda comandamentului de eficienta. Pe de-o parte N trebuie sa fie suficient de mare pentru a realiza diversificarea, deci o reducere a riscului. Dar in acelasi timp trebuie avut in vedere ca un numar prea mare de titluri face ca cheltuielile de gestiune a portofoliului, de tranzactii sa fie prea mari. Pentru determinarea lui N optim in conditiile unui investitor cu aversiune la risc, vom face urmatorul rationament: Sa presupunem ca vom selectiona un portofoliu format din N titluri in proportii egale.

Varianta acestui portofoliu va fi:

_Ec.II‑ Daca scoatem factori comuni din cei doi termeni ai sumei pe 1/N din prima suma , respectiv pe (N-1)/N din suma dubla obtinem:

Daca analizam cei doi

termeni ai expresiei vom vedea ca primul termen

Daca rearanjam termenii din Ec. II-32 vom obtine:

Observam ca varianta portofoliului este compusa din doi termeni. Primul este diferenta dintre varianta medie a ratelor de rentabilitate estimate ale celor N titluri ce compun portofoliul si covarianta lor medie. Pentru un numar N mare acest termen va avea valoarea .

Dar cu toate acestea vedem ca varianta chiar pentru un N suficient de mare, va avea o valoare diferita de zero respectiv egala cu covarianta medie a celor N titluri din portofoliu. Pentru a

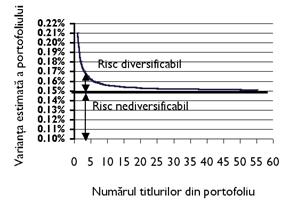

exemplifica vom lua in calcul o populatie de titluri pentru care s-a determinat

o varianta medie de 0,21% si o

covarianta medie de 0,15%. Din reprezentarea grafica a variantei

portofoliului egal ponderat vom observa ca varianta portofoliului scade

dramatic cu cresterea numarului N

de titluri din portofoliu. Din formula II-33

vom remarca cum primul termen

scade o data cu cresterea lui N pe

de-o parte, iar pe de alta parte cu minimizarea expresiei In figura II.3 este prezentata grafic evolutia variantei ratei estimate de rentabilitate a portofoliului functie de numarul titlurilor ce intra in componenta lui. Observam ca cu cat N creste,, varianta portofoliului scade, dar asimptotic la o valoare de egala tocmai cu covarianta medie. Daca consideram toate cele M titluri ale pietei, atunci limita minima a variantei portofoliului de piata este tocmai covarianta medie a tuturor titlurilor de pe acea piata care astfel poate fi o masura a riscului intregii piete. De aceea, aceasta limita a variantei de portofoliu se mai numeste si risc nediversificabil sau risc de piata, pentru ca oricat de mare ar fi N acest risc nu poate fi eliminat prin diversificare pentru ca se este un risc caracteristic pietei in ansamblul ei. Componenta variabila a riscului de portofoliu se numeste risc diversificabil si se observa ca pentru un N suficient de mare acest risc se diminueaza la o valoare apropiata de zero.

Conform teoriei lui Markowitz,

prin managementul de portofoliu

investitorii trebuie sa selecteze un numar de titluri suficient de mare care sa reduca riscul

diversificabil la o valoare cat mai apropiata de zero. Sau

trebuie sa selecteze un portofoliu care

sa aiba o varianta mai mare decat

riscul nediversificabil sau de piata, dar cu o diferenta foarte mica, pe care o notam

toleranta. Daca notam cu

In continuare putem scrie:

Pentru exemplul luat in calcul, daca acceptam un risc de portofoliu cu 10% mai mare decat riscul pietei, obtinem un numar N necesar in portofoliu de titluri. Dar daca acceptam un risc de portofoliu doar cu mai mare decat riscul pietei, numarul de actiuni ce trebuie introduse in portofoliu va fi de

De altfel acest lucru poate fi decelat si din analiza fig.II-3. Etapa urmatoare in selectia de portofoliu Markowitz este determinarea proportiilor Xi cu care cele N active de capital intra in portofoliu. Pentru aceasta Tobin a dat procedura matematica pe care o prezentam in continuare: I.1.3. Modelul matematic pentru portofoliul de N titluri

Markowitz sustine si faptul ca modelul lui este un instrument plauzibil pentru a recunoaste comportamentul investitional si a-l distinge de comportamentul speculativ pe piata de capital. Acest comportament investitional va fi numit mai tarziu "fair game". Momentul de ordinul 3 al

probabilitatii de distributie a rentabilitatii portofoliului (M3) este considerat de Markowitz inclinatie pentru speculatie. (in

continuare va fi numit skewness) Daca investitorul maximizeaza functia de

utilitate U dependenta de rata estimata a rentabilitatii portofoliului U=U( si sunt indeplinite conditiile:

investitorul cu aversiune la risc nu va accepta sa investeasca in conditiile in care cantitatea castigata inmultita cu probabilitatea de a castiga este egala cu cantitatea pierduta de inmultit cu probabilitatea de a pierde adica in cazul unui fair game.

Situatia se schimba in cazul in care functia de utilitate este de forma: U=U(

Markowitz considera ca in acest caz sunt cateva investitii acceptate de investitorii cu preferinta pentru risc egalitatea II.49 nemaifiind indeplinita[12]. Vom analiza in capitolul urmator functiile de utilitate ale investitorilor de pe piata de capital din punctul de vedere al lui Markowitz si teorema maximizarii utilitatii estimate . Vom aborda si concepte diferite chiar opuse cum ar fi ipoteza de selectie a pietei . I.1.4. Recomandarile lui Markowitz pentru dezvoltarea ulterioara a modeluluiMarkowitz a propus doua domenii de utilizare a modelului lui: pe de-o parte analiza teoretica sau modelare pozitiva asa cum o numea Sharpe mai tarziu, si selectie de portofoliu sau utilizarea lui ca model normativ pe de alta parte. Cu toate acestea Sharpe recunostea mai tarziu doar caracterul normativ al modelului rentabilitate risc In cazul utilizarii principiului rentabilitate-risc ca model pozitiv Markowitz recomanda sa se ia in calcul efectele schimbarilor in parerile cu referire la firmele emitente, sau schimbarile in preferintele cu referire la rentabilitatile estimate fata de variantele acestora, sau in oferta de titluri de pe piata. El considera ca proportiile Xi din portofoliu pot reprezenta titluri sau pot reprezenta agregate asa cum ar fi obligatiuni, actiuni sau active imobiliare. Pentru utilizarea modelului lui Markowitz,

respectiv pentru selectarea actiunilor ce compun portofoliul eficient este

necesar sa definim procedurile pentru a gasi rate estimate ale rentabilitatii Modelul lui Markowitz a fost si este inca utilizat prin considerarea datelor istorice ale rentabilitatii si variantei, desi chiar autorul mentiona in lucrarea lui fundamentala "Portfolio Selection" ca el spera sa fie gasite metode mai bune care sa ia in considerare mai multe informatii El afirma de asemenea ca este esentiala o reformulare "probabilistica" a analizei valorilor mobiliare .(si de la aceasta afirmatie a lui Markowitz apare tendinta actuala de modelare a rentabilitatii estimate ale activelor prin functii de distributie de probabilitate log-normale). Utilizarea modelului normativ a lui Markowitz a fost dinamica cu o dezvoltare semnificativa in analiza institutionala si investitionala pe pietele de capital. Limita acestui model se datoreaza ipotezei fundamentale prin care Markowitz considera ca distributia probabilistica a ratelor de rentabilitate poate fi considerata a fi normala, deci ratele de rentabilitate au o evolutie simetrica. Aceasta simplificare ar putea genera la prima vedere o distorsionare a rezultatelor de prognoza, dar practica a demonstrat ca acest lucru este valabil doar in situatii speciale de asimetrie iar modelul medie-varianta poate genera rezultate eficiente in analiza de portofoliu, alocare de active si optimizare de portofoliu. rata

de rentabilitate sau rata venitului este Elton J Edwin, Gruber J. Martin , Modern Portfolio Theory and Investment Analysis, John Wiley and Sons, 1991 De asemenea vom face si simplificarea prin care consideram ca toate titlurile au varianta si covarianta egala cu media, astfel incat prin adaugarea oricator titluri in portofoliu varianta si covarianta medie nu se modifica Tobin James Liquidity - Preference as Behavior Towards Risk - The Review of Economic Studies No. 67 February 1958 Farcas Pavel, Cuzman Ioan Optimizarea managementului portofoliilor de valori mobiliare, Piete de Capital Ed. Mirton 2002 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre piata de capital |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||

atunci putem spune ca

atunci putem spune ca