|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» management general

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Riscurile manageriale majore pentru companiile romanesti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

RiscuriLE manageriale majore pentru companiile romanesti "Trebuie sa inveti sa suplinesti forta banului cu forta mintii" Jay Conrad Levinson Riscuri derivate din decizii manageriale referitoare la politicile salariale La nivelul firmei se impune urmatoarea axioma: Conditia necesara a existentei pe piata a unei firme este obtinerea unui rezultat de exploatare pozitiv, pe termen scurt, mediu si lung. Ca urmare, rata Rex / CA ≥ 0. Altfel spus, firma trebuie sa aiba in permanenta o cifra de afaceri CA CAcr. Structura contului de profit si pierderi cuprinde in principal: Cifra de afaceri Cheltuieli materiale - total Cheltuieli cu tertii Cheltuieli salariale totale Alte taxe si impozite Amortismente Alte cheltuieli de exploatare Profit / pierdere de exploatare Cheltuielile salariale totale constituie o componenta esentiala a structurii valorii adauga nete. Valoarea adaugata neta cuprinde : Cheltuieli salariale totale Amortismente Profit / pierdere de exploatare In cadrul valorii adaugate nete mai este un indicator larg utilizat in analize mai rafinate. Este vorba de excedentul brut din exploatare (EBE). EBE=Amortismente+Profit/pierdere de exploatare Deci VAneta=ChST+EBE Pentru compatibilizarea sectoarelor spre deosebire de valoarea adaugata bruta, care cuprinde si alte impozite si taxe in evaluarea politicilor salariale se utilizeaza valoarea adaugata neta. Valoarea adaugata neta sta la baza analizei comparative intre firme. Romania 2001 - 2002 - ponderea cheltuielilor salariale totale in valoarea adaugata neta: Industrie: Constructii: Comert: Servicii: 52% Cheltuielile salariale totale depasesc 50% din valoarea adaugata neta. Reamintim ecuatia valorii adaugate nete : VA neta= ChS T + Amortisment ± Profit / pierdere La echilibru: profit de exploatare = 0 VA neta - Amortisment = ChST

Indicatorul strategic de management care evalueaza politicile salariale este ponderea cheltuielilor salariale totale in valoarea adaugata neta IS = ChST/VAneta, %. Practica internationala a validat ca pragul de alarma al valorii acestui indicator este 85 %. La o valoare mai mare de 95 %, firma intra in pierdere de exploatare. Politicile salariale nu se judeca niciodata prin procentele de crestere a nivelului salariului mediu. Totdeauna se tine seama de dinamica puterii de cumparare a salariatilor. Obiectivul strategic al parteneriatului social privind politicile salariale este cresterea puterii de cumparare a salariatilor, evaluat prin raportul:

Ks reprezinta coeficientul politicilor salariale In ipoteza Ks > 1 a crescut puterea de cumparare Ks = 1 - aceeasi putere de cumparare (indexare) Ks < 1 - s-a redus puterea de cumparare Exemplu: a crescut in anul 2005 salariul mediu cu 30 %, preturile de consum cu 22,5% Ks = 1,30 / 1,225 = 1,061 - a crescut puterea de cumparare. A crescut salariul mediu cu 22,5 % Ks= 1,225 / 1,225= 1 - indexare - aceeasi putere de cumparare A crescut salariul mediu cu 10 % Ks = 1,10 /1,225 = 0,90 a scazut puterea de cumparare. In orice firma, interesele patronatului si ale sindicatelor sunt antagonice . Patronatul urmareste maximizarea profitului de exploatare Sindicatul urmareste maximizarea salariilor

VAneta = ChST + Amortisment + Profit de exploatare

Negocierile intre patronat si sindicate au rolul de a identifica un compromis intre aceste doua tendinte. Stilurile de management isi pun amprenta asupra rezultatului acestor negocieri cu implicatii directe asupra rezultatelor pe termen scut si mediu ale firmelor.

Fig. 6.1. Stilurile de management in tranzitie incompetenta stil laisesez faire orientare neta catre monitorizarea profitului compromis negociat (dezirabil ) - parteneriat corect orientarea neta catre maximizarea salariilor populism. Politicile salariale au particularitati specifice in functie de dinamica cifrei de afaceri:

Relaxare - crestere mare a puterii cumparare si / sau angajari maxime de personal

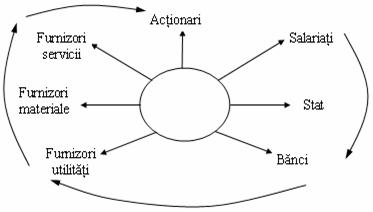

Cresterea puterii de cumparare mai mare decat efectul disponibilizarii, sau mentinerea puterii de cumparare cu acelasi numar de personal Riscuri derivate din decizii manageriale referitoare la securitatea financiara 121d39b a firmei Prin securitate financiara a firmei se intelege capacitatea organizatiei de a-si onora toate obligatiile financiare contractuale la termenele convenite sau stabilite prin lege. Obligatiile financiare ale firmei

Fig. 6.2. Ordinea achitarii obligatiilor (exigibilitatea platilor) Ratele de performanta care definesc securitatea financiara 121d39b a firmei sunt: Platile restante raportate la cifra de afaceri PR / CA, % Cheltuielile financiare raportate la cifra de afaceri ChF / CA, % In stadiul actual al economiei romanesti: PR/CA ≥ 50 % sau ChF/CA constituie praguri de alarma referitoare la incapacitatea de plata. In economiile stabilizate al tarilor Uniunii Europene securitatea financiara are o singura rata si anume ChF/CA. In economiile de tranzitie care confrunta un blocaj financiar se adauga prima rata. Problema platilor restante este o problema de mentalitate a managerilor. Sursele de lichiditati ale firmei cuprind: → Rezultatul de exploatare

→ Emiterea de obligatiuni pe piata de capital → Credite de la actionarii firmei Dupa tipul surselor, acestea pot fi: → Surse proprii De regula, sursele de finantare sunt o combinatie intre cele doua tipuri. Sursele atrase depind de: → credibilitatea firmei, implicit de existenta surselor proprii Sursa atrasa este obtenabila atunci cand firma demonstreaza ca are si surse interne. Indicatorul strategic intern al securitatii financiare al firmei este gradul de acoperire cu lichiditati a cheltuielilor lunare de exploatare. Lichiditati (conturi lei+valuta+casa)

Cheltuieli lunare de exploatare In practica internationala, o firma este pe deplin securizata financiar daca Ga ≥ 100 % Pragul de alarma: Ga < 80 %

Fig. 6.3. Evolutia blocajului financiar Concluzii : 40,2 % din companii au Ga < 7 % in conditiile in care : cheltuielile salariale totale si cheltuielile energetice reprezinta circa 19 % din cheltuielile lunare de exploatare. Exista un nucleu dur de companii foarte sarace si alt nucleu de companii extrem de profitabile (Ga>160%). In tarile Uniunii Europene, curba este sub forma de clopot in care 70% dintre companii au un Ga=70-120%. Aceasta este un barometru extraordinar de functionare a economiei. Comportamentele derivate din structura gradelor de acoperire Ga: solvabilitate minimala (adica asigurarea salariilor nete negociate si plata importurilor directe) solvabilitatea intermediara (la primul caz se adauga plata partiala a furnizorilor, dobanzilor si creditelor bancare, a obligatiilor fata de bugetul consolidat al statului) solvabilitatea ridicata neprofitabila (asigurarea rambursarii totale a obligatiilor in conditiile profitului nul si a renuntarii la investitii) solvabilitate ridicata partial profitabila (fata de cazul precedent se utilizeaza partial capacitatea de autofinantare pentru investitii si se obtine un profit minim) maximizarea profitului in acceptiunea admisa de teoria moderna a functionarii firmei in regim concurential Din punct de vedere comportamental in cele mai multe cazuri managementul companiilor romanesti supuse "socurilor negative de piata' se incadreaza in primele doua categorii mentionate, actionand inertial. Concluzii din perspectiva decizionala in contextul economiei romanesti in stadiul actual: Conditia necesara pentru supravietuirea companiilor in mediul de afaceri romanesc este constanta in fiecare exercitiu financiar a unui rezultat de exploatare pozitiv Evolutiile oscilante caracterizate prin alternante de rezultate pozitive si negative de exploatare pot conduce, pe termen scurt, la criza de lichiditate si la o crestere semnificativa a platilor restante. → In interpretare manageriala, rezultatul de exploatare constituie cheia performantei economice a unei companii. Rezultatul de exploatare concentreaza eficienta demersurilor manageriale in domeniile vitale ale activitatii companiei, cum sunt: productivitatea muncii politicile salariale reducerea energointesivitatii reducerea cheltuielilor materiale politicile privind stocurile armonizarea politicilor de investitii cu resursele reale ale companiei → Companiile cu rezultat de exploatare pozitiv inregistreaza un rezultat brut al exercitiului pozitiv. Din punct de vedere al diagnosticului de management, apare clar rolul determinant al exploatarii in rentabilitatea finala a companiilor → O rata a rezultatului de exploatare de 6-7% abia acopera rezultatele financiar si exceptional, conducand la o rata a rezultatului brut al exercitiului apropiata de echilibru. In concluzie, o rata a rezultatului de exploatare mai mica de +5% nu asigura, in general, in conditiile mediului de afacerii romanesc, o rentabilitate globala pozitiva → Companiile cu rezultat de exploatare pozitiv sunt supuse celor mai reduse variatii ale cifrei de afaceri, inregistrand si o rata a platilor restante mai redusa Valorile asiguratorii ale ratei rezultatului de exploatare raportat la cifra de afaceri din punct de vedere al securitatii financiare sunt cele mai mari de 10% Probabilitatea

relativ ridicata a aparitiei unor socuri negative de piata de amplitudine mare (mai mult de -10% pe an) impune din

perspectiva securitatii financiare, operationalizarea

conditiilor structurale pentru cresterea

flexibilitatii exploatarii: prin programe simultane pentru: reducerea cheltuielilor fixe reducerea cheltuielilor variabile diminuarea socurilor negative de piata Functia - scor decizionala referitoare la riscurile majore manageriale pentru companiile romanesti Practica managementului companiilor romanesti a evidentiat trei riscuri manageriale majore, cu influenta semnificativa asupra profitabilitatii companiei. Cele trei riscuri manageriale majore se refera la: Politicile salariale ChS/VA neta x 100 Politicile privind creditarea de la sistemul financiar bancar ChF/CA x 100 Politici privind disciplina platilor catre bugetul consolidat al statului si catre furnizori PR/CA x 100 Analizele statistice efectuate pe perioada 1995 − 2003, au demonstrat ca cele trei rate de performanta influenteaza in proportie de 60 − 70 % profitabilitatea generala a unei companii. In baza acestor analize s−au stabilit pentru companiile romanesti trei scale de risc cu note intre 0 si 100 de puncte, incepand cu anul 2003.

Din perspectiva fiecarui risc major, managerial, companiile sunt incadrate in trei clase: Clasa A − adaptare buna in mediul concurential (> 60 − ≤ 100 puncte) Clasa B − echilibru, cu incertitudini privind evolutia viitoare (> 40 − ≤ 60 puncte) Clasa C − dificultati de adaptare la mediul concurential (≥ 0 − ≤ 40 puncte) Incadrarea companiei in cele trei clase referitoare la riscurile manageriale majore impune decizii specifice. Ponderea cheltuielilor salariale in valoarea adaugata neta ChST/VA neta

Cheltuielile financiare raportate la cifra de afaceri ChF/CA, %

3. Plati restante raportate a cifra de afaceri PR/CA, %

La sfarsitul fiecarui exercitiu financiar, compania se caracterizeaza printr−o diagrama a riscurilor majore de forma:

Diagrama A − A − A Semnal decizional: "Consolidati rezultatele obtinute" Diagrama C − C − C Semnal decizional: "Initiati de urgenta un proces de restructurare de fond a companiei" (poate fi schimbarea obiectului de activitate) In total sunt 27 de variante posibile de diagrame de risc conform tuturor aranjamentelor posibile. Combinatiile decizionale privind riscurile majore ale politicilor manageriale :

Fiecare diagrama decizionala cuprinde cate trei decizii corespunzatoare celor trei clase. Obligatia managementului este de a evalua lunar diagrama de risc major a companiei. Ca urmare, obligatia Directiei Economice este elaborarea lunara a contului de profit si pierderi al companiei. In timpul anului, evaluarile sunt cumulate. Se impune atentie la rata platilor restante PR/CA, in scopul obtinerii valorilor comparabile la nivelul unui exercitiu financiar:

In fiecare luna se elaboreaza diagrama riscurilor majore si valorile ratelor pentru a se identifica tendintele in cadrul unei clase. De exemplu:

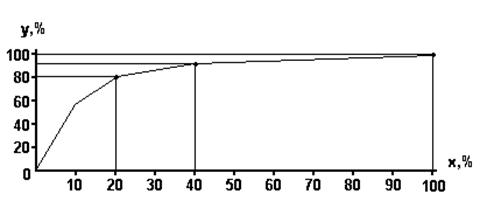

Analiza nodala a sistemelor de companii Principiul 20/80 Cercetatorii au identificat ca in multe domenii ale activitatii umane, 20% din cauze determina 80% din efecte. Datorita generalitatii sale, aceasta concluzie a condus la statuarea principiului 20/80. Din perspectiva manageriala, aplicarea principiului 20/80 a condus la aparitia unei importante metode de conducere axata pe identificarea prioritatilor, cunoscuta sub numele de metoda ABC. Conform principiului 20/80, metoda ABC afirma ca din totalul componentelor ordonate descrescator in raport cu marimea analizata: primele 20% sunt foarte importante si acopera 80% din valorile marimilor care fac obiectul analizei; urmatoarele 20% sunt importante si corespund unei fractiuni de inca 10 % din valorile marimilor analizate: celelalte componente au o importanta redusa si corespund ultimei fractiuni de 10% din valorile marimilor analizate.

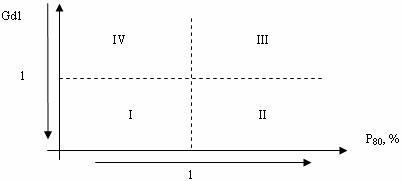

Fig. 6.4. Reprezentarea grafica utilizata in metoda ABC de tip cumulativ Principiul 20/80 capata in cazul sistemelor mari de companii (N ≥ 100) urmatorul continut, dedus experimental cu o probabilitate de 0,9: In sistemele mari de companii (N ≥ 100), ponderea companiilor cu cota de piata superioara mediei este cel mult 20%, acestea acoperind cel putin 80% din cotele de piata, respectiv din cifra de afaceri a unui sistem national de companii. Aceasta semnifica ca, de regula, in sistemele mari de companii, competitia angajeaza in mod esential mai putin de 20% din companii care acopera mai mult de 80% din cifra de afaceri. In cazul sistemelor mari de companii cu N ≥ 100, media gradelor de acoperire a 80% din cifra de afaceri este de 9 - 10 % din numarul total de companii ale unui sistem dat. Acest rezultat se confirma la nivelul sistemelor nationale de companii din tarile Uniunii Europene si ale SUA. Companiile care acopera 80% din cifra de afaceri a sistemului national au fost definite ca noduri si caracterizeaza performanta intregului sistem, intrucat aceste companii cumuleaza, in medie, 80% din valoarea marimilor definitorii ale activitatii economice. In cazul Romaniei, companiile - noduri ale sistemului national reprezinta mai putin de 5 % din totalul companiilor active. Companiile - noduri constituie ceea ce numim "competitori vitali" ai fiecarui sistem de companii care activeaza pe o piata clasificata. Analiza nodala a sistemelor de companii opereaza cu doua instrumente metodologice: ponderea companiilor noduri care acopera 80% din cifra de afaceri (P80); gradul de dominare structurala a liderului (Gdl) Aplicarea celor doua instrumente metodologice ale analizei nodale a condus prin reprezentare matriceala adecvata, la pozitionarea subsistemelor de companii in raport cu gradul de apropiere sau departare de nivelul concurentei perfecte.

Cu cat ponderea P80 are o valoare mai redusa, cu atat creste gradul de concentrare a companiilor. Cadranul I = grade de dominare structurala a liderului si de concentrare a companiilor - noduri, superioare mediei (grad relativ inalt de monopolizare cu un lider care domina autoritar piata) Cadranul II = grade de dominare structurala a liderului superioare mediei si de concentrare a companiilor, inferioare mediei (situatie intermediara) Cadranul III = grade de dominare structurala a liderului si de concentrare a companiilor - noduri, inferioare mediei (inalt grad de concurenta, caracterizat de un numar relativ mare de companii - noduri si un lider cu o cota de piata relativ redusa). Cadranul IV = grade de dominare structurala a liderului inferioare mediei si de concentrare a companiilor - noduri, superioare mediei (situatie intermediara). Reprezentarea matriceala are o considerabila importanta metodologica, intrucat semnaleaza subsistemele care pot avea cea mai mare influenta din punctul de vedere al unor distorsiuni induse pe piata privind regulile concurentei. Viteza de raspuns a managementului companiilor - noduri romanesti la variatii negative ale cifrei de afaceri Variatiile anuale negative semnificative ale cifrei de afaceri le vom numi "socuri negative de piata". In toate cazurile, managementul flexibil al companiilor supuse "socurilor negative de piata" actioneaza pe termen scurt, simultan, asupra: reducerii cheltuielilor fixe reducerii cheltuielilor variabile Ambele directii de actiune implica, pe langa masuri stricte de economisire a materiilor prime, materialelor, energiei, si o reducere in diferite proportii a fortei de munca. Ca urmare, in cazul "socuri negative de piata" trebuie identificata o corelatie slaba, medie sau tare, dar semnificativa intre variatia anuala a cifrei de afaceri si variatia anuala a numarului de personal. Dimensiunea disponibilizarilor de personal este determinata de rezerva de flexibilitate a exploatarii, masurata prin valoarea ratei rezultatului de exploatare, raportata la cifra de afaceri in anul anterior "socului negativ de piata", si de caracterul aleatoriu sau sistematic al acestui soc. In anul 2000 fata de anul 1999, viteza de raspuns la "socuri negative de piata" ale managementului celor 128 de companii a fost in mare masura aleatorie. O sinteza comparativa intre companiile romanesti si cele de Uniunea Europeana, este prezentata in tabelul de mai jos:

In timp ce in Uniunea Europeana reducerea cifrei de afaceri si reducerea numarului de personal sunt relativ apropiate in limita de 3%, in Romania reducerea cifrei de afaceri este mult superioara celei de personal. In planul profitabilitatii generale, consecintele sunt drastice: companiile din Uniunea Europeana au inregistrat o scaderea a profitului brut raportat la cifra de afaceri de la -0,04% la -1,93%, in timp ce la companiile din Romania, aceasta rata s-a redus de la -1,51% la -15,93% Actionand lent, managementul companiilor romanesti a permis scaderea semnificativa a rezultatului de exploatare, ceea ce a condus, in conditiile specifice ale blocajului financiar si ale inflatiei, la escaladarea grava a platilor restante. Datele din urmatorul tabel sunt edificatoare.

Rezultatul de exploatare pe ansamblul companiilor analizate s-a redus in anul 2000 cu 42,1%, platile restante crescand cu 68%. Managementul a 21 de companii din esantionul analizat a avut o reactie rapida la "socuri negative de piata", actionand ferm pentru evitarea scaderii productivitatii brute a muncii (CA / Np) si in directia reducerii severe a cheltuielilor materiale si energetice. Aceste companii si-au mentinut sau chiar si-au crescut rezultatul de exploatare in anul in care au inregistrat "socul negativ de piata". Absenta unui asemenea comportament al managementului majoritatii companiilor - noduri din esantion a avut o importanta contributie la amplificarea blocajului financiar in anul 2000. In concluzie, analiza reliefeaza faptul ca viteza de raspuns a managementului companiilor - noduri romanesti mari, supuse la "socuri negative de piata", este relativ lenta, cu implicatii deosebite in inrautatirea performantelor economice ale companiilor. Cauzele unor asemenea comportamente trebuie cautate, in insuficienta importanta acordata de catre management functiei de previziune si mentinerii productivitatii muncii in limite relativ constante. Daca functia de previziune este corect indeplinita, managementul poate dispune de o informatie pertinenta, inca din anul anterior, referitoare la aparitia "socului negativ de piata" si la caracterul aleatoriu sau sistematic al acestuia. In unele cazuri, estimandu-se "socuri negative de piata " sistematice generate de faza de declin al produsului sau serviciului realizat, se adopta decizia de continuare a vanzarilor cu pierderi minime de exploatare asumate, pana la finalizarea unui nou produs sau serviciu care sa satisfaca in mai mare masura nevoile clientilor. O asemenea strategie este posibila numai in situatia existentei resurselor financiare necesare lansarii noului produs sau serviciu. Studii de caz. Teste grila 1. Studiu de caz Dispuneti de trei exemple de companii cu datele de mai jos. Ce concluzii trageti din perspectiva decizionala privind politicile manageriale aplicate, referitoare la salarii si numarul de salariati, in functie de dinamica cifrei de afaceri?

2. Sunteti managerul general al unei companii. Pentru a lua o decizie privind riscul major al politicilor salariale, solicitati Directiei economice situatii pe ultimele doua luni a ratei Rex si a ponderii cheltuielilor salariale in VA neta. Reamintim ca VA neta =cheltuieli salariale totale+amortismente±Rezultat de exploatare. Vi se dau urmatoarele date:

Pentru care din cele trei variante decizionale optati?

3. Studiu de caz Dispuneti de datele anuale ale unui numar de patru companii referitoare la indicatorii de securitate financiara si rezultatele de exploatare Ce concluzii puteti trage in legatura cu anumite particularitati manageriale ale politicilor financiare corelate cu valorile rezultatelor de exploatare? I. II. III. IV. 4. Deciziile privind politicile salariale sunt influentate in mod direct de dinamica cifrei de afaceri ?

5. Sunteti managerul general al unei companii. La 31 decembrie 2005 compania a inregistrat o cifra de afaceri de 100 mld. lei si plati restante de 20 mld. lei (rata PR/CA=20%). La sfarsitul lunii ianuarie 2006 compania a inregistrat o cifra de afaceri de 15 mld. lei si plati restante de 21 mld. lei. Din perspectiva riscului major al platilor restante, situatia la sfarsitul lunii ianuarie s-a imbunatatit fata de anul anterior? a. Da b. Nu c. Nu stiu, informatie incompleta 6. Sunteti actionarul principal al unei companii. Vi se prezinta diagrama de risc major a companiei la incheierea ultimului exercitiu financiar: ChST/VA neta =50% - clasa A ChF/CA =20% - clasa C PR/CA = 2% - clasa A Ce decizie luati referitoare la managementul companiei: a. Mentineti echipa manageriala b. Destituiti echipa manageriala c. Nu stiu, informatie incompleta 7. O companie are urmatoarele valori ale ratelor riscurilor majore: ChST/VA neta =90% ChF/CA =10% PR/CA =16% In ce diagrama de risc major se incadreaza compania: a. C - C - C b. C - B - C c. Enuntul contine date incorecte 8. O companie are urmatoarele valori ale ratelor riscurilor majore: ChST/VA =85% ChF/CA =15% PR/CA =14% In ce diagrama de risc major se incadreaza compania: a. C - C - C b. C - C - B c. Enuntul contine date incorecte 9. Din perspectiva decizionala, care sunt riscurile majore ale politicilor manageriale la nivel de companie? a. Politici salariale si de indatorare fata de banci b. Politici salariale si politici de plati ale datoriilor fata de stat si furnizori c. Politici de indatorare fata de banci si politici de plati ale datoriilor fata de stat si furnizori d. Nici una din variantele de mai sus 10. Sa se stabileasca diagramele si sa se determine trendul folosind datele din tabelul de mai jos:

11. Sunteti actionarul principal al unei companii. Vi se prezinta urmatoarele rate de performanta ale companiei la incheierea ultimului exercitiu financiar: Rex/CA =28% ChF/CA = 5% PR/CA =38% Ce decizie luati referitoare la managementul companiei: a. Mentineti echipa manageriala b. Destituiti echipa manageriala c. Nu stiu, informatie incompleta La 31 decembrie 2006 compania a inregistrat o cifra de afaceri de 200 mld. lei si plati restante de 40 mld. lei. La sfarsitul lunii februarie 2007 compania a inregistrat o cifra de afaceri de 30 mld. lei si plati restante de 41 mld. lei. Din perspectiva riscului major al platilor restante, situatia la sfarsitul lunii februarie s-a imbunatatit fata de anul anterior? a. Da b. Nu c. Nu stiu, informatie incompleta Maximizarea salariilor constituie functia obiectiv a managementului unei companii? a. Da b. Nu c. Uneori In cazul unei companii, ponderea cheltuielilor salariale in valoarea adaugata neta este de 98% (clasa C). Din punct de vedere al riscului managerial major, ce decizie apreciati ca ar putea fi luata in asemenea situatie? a. Redimensionati cifra de afaceri, corelata cu nivelul lichiditatilor, in conditiile asigurarii unui rezultat de exploatare pozitiv b. Analizati toata exploatarea pe structura, pentru minimizarea cheltuielilor c. Tineti sub control politica de indatorare la banci 15. Se da evolutia a doua rate de performanta a unei companii: ChST/VAneta, % 75,2 79,0 84,0 Rex/CA, % 3,70 2,90 1,85 Pentru ce decizie prioritara optati? a. Reducerea ponderii cheltuielilor salariale in valoarea adaugata b. Cresterea rezultatului de exploatare c. Ambele variantele de mai sus 16. Se da evolutia a doua rate de performanta a unei companii: PR/CA, % 48,2 45,4 38,5 Rex/CA, % 15,4 14,7 13,9 Pentru ce decizie prioritara optati? a. Reducerea platilor restante b. Cresterea rezultatului de exploatare c. Nu stiu, informatie incompleta 17. Se da urmatoarea situatie:

Compania care este pe deplin securizata financiar este (10p): a. A b. B c. C 18. In evaluarea politicilor salariale se utilizeza pentru analiza comparativa: a. Valoarea adaugata b. Puterea de cumparare c. Nici una din variantele de mai sus 19. In economiile stabilizate securitatea financiara 121d39b a firmei se apreciaza prin: a. Rata ChF/CA b. Rata PR/CA c. Rata ChST/VAneta 20. Conditia ca o companie sa reduca semnificativ blocajul financiar este ca: a. Rata Rex/CA>10% b. Cifra de afaceri critica sa fie egala cu cheltuielile de exploatare c. Nici una din variantele de mai sus |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre management general |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||