|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» managementul proiectelor

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Managementul finantarii curente a unui proiect de afaceri |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

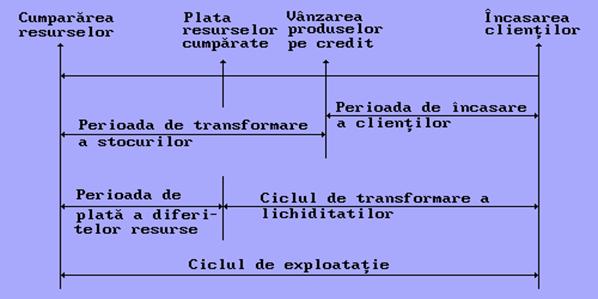

managementul finanTArii curente a unui proiect de afaceriCuprinsul capitoluluiStabilirea necesarului de finantat in cazul activitatii curente a unei afaceri Metoda extrapolarii Metoda termenelor de rotatie (normativa) Metoda bilantului previzional Identificarea si structurarea surselor de finantare curenta a unei afaceri Cuvinte cheieciclul de exploatatie, ciclul de productie, credit comercial, credit clienti, creante din exploatatie, datorii din exploatatie, rotatia activelor circulante, durata rotatiei activelor circulante, coeficienti de structura, TVA, TVA de plata, TVA colectata, TVA deductibila, bilant previzional, credite pe termen scurt, credite de trezorerie, credite pe descoperire de cont, facilitati de casa, credite de mobilizare, credit de scont, andosare, bilet la ordin, creditul de campanie, creditul pe stocuri, selectia creditelor. Obiective urmariteIntelegerea necesitatii elaborarii unui proiect in vederea determinarii necesarului de finantat a activitatii curente; Cunoasterea structurii patrimoniale si a resurselor care stau la baza stabilirii necesarului de fonduri pentru activitatea curenta; Parcurgerea efectiva a etapelor privind configurarea necesarului de finantat pentru activitatea curenta; Punerea in valoare a metodei bilantului previzional pentru stabilirea necesarului de finantat; Identificarea resurselor de finantare in vederea stabilirii unei structuri financiare cu costuri cat mai reduse. Introducere Finantarea activitatii curente este legata de ceea ce specialistii numesc ciclul de exploatatie sau ciclul de operare, deci de functionarea procesului productiv al unei firme. Pentru o firma industriala tipica, ciclul de exploatatie poate fi redat schematic astfel:

In general, ciclul de exploatatie (productie) a unei firme industriale consta din trei activitati importante: aprovizionarea cu resurse materiale, productia bunurilor si vanzarea produselor. Aceste activitati creaza fluxuri de fonduri care sunt atat nesincronizate, cat si incerte. Sunt nesincronizate deoarece, platile au loc inainte de a primi incasarile. Fluxurile sunt incerte deoarece vanzarile si cheltuielile aferente viitoare care vor genera incasari si respectiv plati nu pot fi prognozate cu acuratete completa. Pentru ca firma sa functionexe adecvat in cadrul ace 121c21b stui ciclu, ea trebuie sa cheltuie fondurile pe variate active circulante, sa mentina un echilibru al lichiditatilor pentru a face fata obligatiilor de plata, sa se aprovizioneze cu resurse materiale la momentul oportun si sa le aloce eficient in procesul de prelucrare si in fine, sa acorde credite comerciale la clienti pentru a stimula vanzarile. Ciclul de productie este egal cu durata perioadelor de transformare a stocurilor in produse finite si de transformare a creantelor (clienti in primul rand) in lichiditati. Perioada de transformare sau conversie a stocurilor, este intervalul de timp necesar pentru a produce si vinde bunurile sau serviciile care fac obiectul de activitate al firmei. Perioada de transformare sau conversie a creantelor (clientilor) reprezinta intervalul de timp necesar pentru a incasa produsele si/sau serviciile vandute. Ciclul de transformare sau conversie a lichiditatilor reprezinta intervalul de timp net intre incasarea veniturilor din vanzarea produselor sau serviciilor si plata diferitelor resurse materiale si servicii aprovizionate. Ciclul de realizare a lichiditatilor reprezinta pe de alta parte, intervalul de timp in care sunt necesare resurse de finantare suplimentare in scopul continuarii activitatii firmei. Tocmai aceasta este problema finantarii pe termen scurt sau a activitatii curente. Ciclul de productie nu este totuna cu exercitiul financiar, pe durata acestuia putandu‑se desfasura unul sau mai multe cicluri de productie (cum este cazul majoritatii ramurilor economice) sau chiar o parte a unui ciclu (cum este cazul produselor cu ciclu lung de fabricatie). De regula, variabilele implicate intr‑un ciclu de exploatatie (stocuri, creante etc.) se reproduc sau inlocuiesc in permanenta la un nivel aproximativ constant si de aceea finantarea lor se pune ca o problema a exercitiului financiar. Vorbim deci de nevoile permanente de finantare ale ciclului de exploatatie (sau necesar de fond de rulment) si de nevoi sezoniere de finantare (necesar de fond de rulment sezonier). Trebuie sa retinem insa ca, o crestere a lungimii ciclului de exploatatie fara o crestere proportionala a perioadei de efectuare a platilor, determina prelungirea ciclului de transformare in lichiditati si creaza nevoi de finantare sporite a activelor circulante. Dar fondul de rulment al firmei nu este important doar din punct de vedere intern, ci este important si din punct de vedere al mediului extern firmei (creditori, clienti, furnizori), deoarece exprima o categorie de risc. In acest context, riscul reprezinta probabilitatea ca firma sa se confrunte cu dificultati financiare, ca de exemplu incapacitatea de a plati facturile la timp. Toti ceilalti factori fiind constanti, cu cat o firma are mai mult fond de rulment, cu atat este mai mare probabilitatea ca ea sa‑si indeplineasca obligatiile financiare curente. Din moment ce, fondul de rulment constituie o masura a riscului, marimea sa afecteaza capacitatea firmei de a obtine fonduri imprumutate. Astfel, in tarile occidentale multe din contractele de imprumut incheiate cu bancile comerciale contin o clauza care prevede obligatia firmei imprumutate de a mentine un fond de rulment minim. Practic, finantarea activitatii curente necesita nu doar constituirea unui mix de resurse financiare, ci si previziunea necesarului de finantat sau necesarului de fond de rulment. Stabilirea necesarului de finantat in cazul activitatii curente a unei afaceri Marimea si natura necesarului de finantare curenta a firmei sunt functie de un numar de diferiti factori intre care cei mai importanti sunt urmatorii: tipul produselor fabricate; lungimea ciclului de productie; nivelul cifrei de afaceri sau a vanzarilor (cu cat valoarea vanzarilor este mai mare, cu atat necesarul de stocuri si creante‑clienti sunt mai mari); politica aprovizionarilor (de exemplu cantitatea stocurilor de siguranta); politica creditului comercial; eficienta gestiunii activelor circulante (cu cat managementul activelor circulante este mai eficient, adica stocurile sunt optime, perioada de incasare a clientilor este mai bine corelata cu exigibilitatea obligatiilor de plata ale firmei, lichiditatile disponibile sunt plasate in efecte financiare etc., cu atat necesarul de finantat este mai mic). Complexitatea determinarii necesarului de finantat pe termen scurt face ca in literatura financiara anglo‑saxona sa se vorbeasca de managementul capitalului de lucru ('working capital management'), iar in cea franceza de gestiunea nevoilor de exploatatie sau gestiunea ciclului de exploatatie. Dincolo de aceste concepte, determinarea necesarului de finantat pentru activitatea curenta presupune previziunea principalelor variabile care intervin pe parcursul unui exercitiu financiar. Fata de nevoile permanente de finantare constituite din imobilizari si nevoia de finantare a ciclului de exploatatie, este de dorit ca firma sa dispuna de resurse de finantare cu caracter de permanenta care sa permita evitarea situatiei de faliment. In aceste resurse cu caracter de permanenta se includ capitalurile proprii si datoriile a caror scadenta este esalonata pe perioade mai lungi de timp. Cu cat resursele stabile depasesc valoric nevoile permanente de finantare, cu atat intreprinderea dispune de o marja de securitate financiara mai substantiala. Diferenta intre resursele (pasivele) stabile si utilizarile (activele) stabile este denumita fond de rulment. Simplu spus, necesarul de finantat a ciclului de exploatatie este egal cu diferenta intre necesarul de exploatatie si resursele de exploatatie. Multi autori vorbesc de necesarul de fond de rulment ca o contrapondere la fondul de rulment, care ramane o resursa stabila de finantare. Deci:

Mai exact, se va defini ca 'activ sau pasiv de exploatatie orice post care evolueaza proportional cu cifra de afaceri si este deci direct legat de ciclul: cumparare ‑ productie ‑ vanzare'[1]. Tabelul 5.1. Componenetele necesarului de fond de rulment

In masura in care, veniturile firmei care provin din alte activitati decat cea de baza (de productie sau de exploatatie), au o oarecare insemnatate, se determina un necesar de finantat in afara exploatatiei care se adauga la necesarul de finantat in cadrul exploatatiei si obtinem un necesar global de finantat pe termen scurt. Altfel spus, luam in considerare si nevoile sezoniere de finantare. Cel mai frecvent se utilizeaza trei metode pentru determinarea necesarului de finantare a activitatii curente: metoda extrapolarii; metoda termenelor de rotatie sau normativa; metoda bilanturilor previzionale. Metoda extrapolarii Se presupune ca, intr‑o firma condusa eficace, orice crestere a cifrei de afaceri antreneaza o crestere proportionala a valorii stocurilor, clientilor, furnizorilor si a celorlalte posturi de exploatatie. Deci, plecand de la o situatie data si un necesar de fond de rulment corespondent, o crestere a cifrei de afaceri va antrena o crestere proportionala a necesarului de fond de rulment. Presupunand ca, s‑a observat o anumita stabilitate a raportului: necesar de fond de rulment/cifra de afaceri, de exemplu 0,25, necesarul de fond de rulment pentru activitatea exercitiului financiar rezulta din multiplicarea cifrei de afaceri previzionata cu coeficientul predeterminat. O alta modalitate de a determina necesarul de fond de rulment este urmatoarea: Δ NFR = NFR0 x RCA, unde: Δ NFR = cresterea necesarului de fond de rulment; RCA = rata de crestere a cifrei de afaceri; NFR0 = necesarul de fond de rulment la debutul exercitiului financiar, determinat pe baza bilantului pentru exercitiul financiar precedent si NFR1 = Δ NFR + NFR0 Aceasta metoda mai este denumita si metoda globala de determinare a necesarului de finantat. Desigur, metoda prezentata este foarte sumara deoarece, ea leaga nivelul fondului de rulment necesar de o singura variabila ‑ cifra de afaceri. Dar multe alte variabile influenteaza nevoile de finantare pe termen scurt, in special relatiile firmei cu clientii si furnizorii, relatii care determina termenul de incasare a creantelor sale si termenul de plata a datoriilor, precum si gestiunea stocurilor caracterizata de un anumit nivel al duratelor de rotatie. Pentru firmele mici si medii, metoda globala poate sa satisfaca exigenta echilibrului financiar pe termen scurt, deoarece aceste intreprinderi au un proces de exploatatie lipsit de complexitate si desfasoara activitatea intr‑un mediu mai stabil. O varianta a metodei extrapolarii este extrapolarea liniara pe baza unei relatii de forma: y = ax + b, intre fondul de rulment necesar (y) si nivelul cifrei de afaceri (x). In acest sens, trebuie observate rezultatele anterioare si stabilita diagrama dispersiei fondului de rulment in raport cu cifra de afaceri. In masura in care, aceasta diagrama permite inducerea unei corelatii intre fondul de rulment si cifra de afaceri, se poate utiliza o metoda statistica pentru a identifica parametri 'a' si 'b' (metoda celor mai mici patrate) si functia de ajustare. Cu ajutorul acestei functii este posibil, pentru un nivel dat al cifrei de afaceri, sa previzionam necesarul de fond de rulment. De exemplu, daca fondul de rulment necesar este legat de cifra de afaceri prin ecuatia y = 0,30 x + 40000, o cifra de afaceri previzionata de 20000000 lei, necesita un fond de rulment de 6040000 lei. Daca din punct de vedere teoretic, aceasta varianta e mai rafinata decat precedenta, practic comporta aceleasi limite ca si prima varianta. Metoda termenelor de rotatie (normativa) Aceasta metoda a fost pusa la punct de catre Ordinul expertilor contabili din Franta in anii '60, plecandu‑se de la observatia ca, evolutia nevoii de finantare a ciclului de exploatatie este proportionala cu cea a activitatii. De‑a lungul timpului s‑au elaborat mai multe variante ale metodei termenilor de rotatie, toate acestea vizand insa determinarea nevoilor financiare generate de ciclul de exploatatie in zile si procente din cifra de afaceri. Deoarece se bazeaza pe o analiza temporala a fiecarei variabile care determina necesarul de finantare pe termen scurt, mai este denumita si metoda analitica. Practic, metoda analitica implica parcurgerea a trei etape: Calculul duratelor de rotatie (in zile) pentru toate posturile de active circulante si pentru toate posturile din pasivele de acoperire. Astfel, durata creditului - furnizori se evalueaza in numar de zile din cumparari sau aprovizionari inclusiv TVA (deoarece furnizorii acorda in egala masura credit la TVA). Clientii se evalueaza in numar de zile din cifra de afaceri cu TVA inclusa (din acelasi motiv). Stocurile sunt generalmente contabilizate fara taxe (deoarece TVA platita pe cumparari poate fi recuperata) si se evalueaza in numar de zile din cumparari fara TVA. Stocurile de produse finite si productie in curs sunt evaluate in zile din costul lor total comercial. Calculul coeficientilor de structura ca ponderi in cifra de afaceri a elementelor de mai sus. Aceste ponderi se determina in functie de un indicator unic de activitate, care se ia in general, cifra de afaceri fara TVA. Astfel, fiecare termen (sau durata) de rotatie poate fi convertit in zile din cifra de afaceri (considerata a se realiza in 360 zile). Determinarea duratei in care trebuie asigurata finantarea. Pentru simplificare, vom pleca de la situatia principalelor posturi de utilizari si resurse (active si pasive de exploatatie). Tabelul 5.2. Situatia bilantiera a posturilor de utilizari si resurse

Consideram ca, valoarea elementelor si ponderea in cifra de afaceri este urmatoarea: Tabelul 5.3. Ponderea elementelor de active circulante fata de cifra de afaceri fara TVA

Determinarea duratelor de rotatie si a coeficientilor de structura are loc astfel:

a) Pentru stocuri

Stocul mediu se determina prin raportarea sumei stocului la finele anului plus stocul la inceputul anului, la 2. Din aceste raporturi de mai sus aflam durata de rotatie a fiecarei categorii de stoc. Tot din ratiuni de simplificare consideram ca, stocurile sunt omogene, deci de o singura categorie si ca, durata de rotatie a acestora este de 30 zile. Coeficientii de structura se determina astfel:

Dupa cum reese din tabelul 5.3, coeficientul de structura al cumpararilor de materii prime si materiale este de 0,70. b) Pentru clienti:

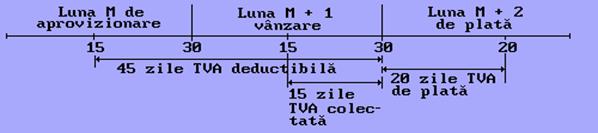

c) TVA deductibila si TVA colectata. Decalajul care exista intre incasarea si plata TVA creste sau diminuiaza necesarul de finantat al ciclului de exploatatie. Pentru TVA deductibila aferenta cumpararilor de marfuri, durata de rotatie este conventional de 65 zile, conform schemei redate mai jos:

Se estimeaza ca, aprovizionarile sunt efectuate regulat in cursul lunii M, ceea ce semnifica o medie de 15 zile necesar de finantat in luna M. Data de 30 a lunii M+1 corespunde cu data de stabilire a declaratiei de TVA din luna M+1. In final, TVA fiind platita intre 15‑24 ale lunii urmatoare fata de luna stabilirii prin declaratie a TVA, presupunem ca, plata are loc pe data de 20. Cu alte cuvinte, necesarul de finantat este de 65 zile.

Pentru acest calcul se utilizeaza ponderea cumpararilor fara TVA in cifra de afaceri fara TVA, care este de 0,70. Aceasta pondere se inmulteste cu 19% cat reprezinta nivelul TVA din cifra de afaceri. Deci: 0,70 x 19% = 0,13. TVA colectata pe vanzari constituie o resursa de finantare. Durata de finantare este conventional de 35 zile conform schemei prezentata in fig.5.3.

Sa presupunem ca, vanzarile se efectueaza, de regula, in cursul lunii M+1, ritmic (vezi durata stocurilor de 30 zile), ceea ce revine la a le situa la mijlocul lunii.

TVA de incasat este egala cu cifra de afaceri fara TVA x 0,19. Coeficientul de structura a TVA incasata (sau colectata) este egal intotdeauna cu rata TVA, adica 19%. d) Putem utiliza si o alta metoda de calcul, care consta in a identifica TVA de plata efectiv.

Deci, duratele sunt de 45 zile pentru TVA deductibila, 15 zile pentru TVA calculata si 20 zile pentru TVA de plata. Coeficientul de structura a TVA de plata este urmatorul:

e) Furnizori de materii prime, materiale si marfuri:

f) Furnizori de servicii:

g) Datorii sociale:

Situatia de calcul a necesarului de finantat pentru activitatea curenta se prezinta astfel: Tabelul 5.4. Situatia de calcul a necesarului de finantat pentru activitatea curenta

Deci, firma are de acoperit un necesar de finantat care reprezinta 33,04 zile din termenul de realizare a cifrei de afaceri (360 zile). Daca stim cifra de afaceri prognozata putem afla valoarea absoluta a necesarului de finantat pentru ciclul de exploatatie sau productie, inmultind cifra de afaceri zilnica cu termenul de mai sus. In practica insa, cazurile care necesita calculul necesarului de finantat pentru activitatea curenta nu se prezinta decat rareori atat de simplu ca in exemplul precedent. Nu este usor de a aplica metoda analitica, deoarece ea necesita calculul a numeroase termene de rotatie si face sa intervina ponderi a caror semnificatie este rareori evidenta. In al doilea rand, determinarea duratelor de rotatie si a coeficientilor de structura are loc pe baza datelor deja inregistrate in contabilitate, deci ex‑post. Or, aceste termene se modifica in functie de masurile viitoare privind gestiunea stocurilor, gestiunea creditului acordat la clienti, obtinerea creditului‑furnizori. Pentru a fi eficace, aceasta metoda trebuie sa incorporeze ipoteze decizionale de norme, sa dobandeasca un caracter normativ[2]. In al treilea rand, metoda analitica nu face decat sa determine nevoile financiare ciclice ale firmei, dar acestea nu constituie decat o parte a nevoilor financiare pe termen scurt ale firmei. Deci, intr-o anumita masura se determina un necesar de finantat minim. In al patrulea rand, necesarul de finantat este fondat pe estimarea termenelor medii de rotatie. Aceasta ne conduce la ideea ca, metoda analitica are valabilitate doar pentru firmele a caror activitate se desfasoara regulat in tot cursul anului, in timp ce pentru firmele cu activitate sezoniera, anticiparea echilibrului financiar pe baza acestei metode este o eroare. Metoda bilantului previzional Chiar o firma care nu are un sistem de bugete sau planuri bine puse la punct (plan de productie, plan de aprovizionare, plan de marketing, plan de finantare plan de trezorerie sau cash‑flow etc.) poate sa‑si determine necesarul de finantare a activitatii curente plecand de la bilantul exercitiului financiar anterior si un cont de rezultat (profit si pierdere) previzional. De exemplu, bilantul sumar al unei firme incheiat pentru exercitiul precedent este prezentat in tabelul 5.5. Cifra de afaceri realizata anterior este de 400000 mii lei si cea previzionata pentru exercitiul curent este de 600000 mii lei, deci o crestere cu 50%. Consideram ca, activele circulante vor inregistra o crestere proportionala cu cea a cifrei de afaceri, adica de 150000 mii lei, din care: stocuri 100000 mii lei; creante 45000 mii lei; disponibilitati 5000 mii lei. Tabelul 5.5. Bilantul initial

Aceasta inseamna ca, nu se modifica termenele de plata acordate clientilor si nici durata de rotatie a stocurilor. Restul cresterii (de 150000 mii lei) reprezinta sporul valoric al imobilizarilor fata de care, cifra de afaceri este intr‑o dependenta liniara. Modul de calcul a cresterii activului total cu 300000 mii lei este pus in evidenta de formula:

A = valoarea activelor care creste proportional cu cifra de afaceri; CA = Cifra de afaceri; Δ CA = cresterea cifrei de afaceri. A/CA = 1,5, de unde: 1,5 x 200000 = 300000 mii lei. Este de presupus ca, o crestere a cifrei de afaceri cu 50% nu poate fi asigurata doar pe seama capacitatii existente si a cresterii activelor circulante. Deci, este necesara o suplimentare a capacitatii productive. Din calculele si previziunile de investitii efectuate, a rezultat ca, 150000 mii lei reprezinta echipament si utililaje de achizitionat. Aceasta explica cresterea imobilizarilor cu 150000 mii lei. Intrucat nu se intrevad modificari semnificative ale perioadei de plata a furnizorilor si altor obligatii (fiscale, sociale etc.) se considera ca, datoriile pe termen scurt vor inregistra o crestere proportionala cu cea a cifrei de afaceri, adica 45000 mii lei, din care: furnizori 20000 mii lei; datorii sociale 25000 mii lei; Deoarece costurile totale estimate sunt de 500000 mii lei, profitul impozabil este de 100000 mii lei. Consideram ca, rata impozitului pe profit este de 40%, iar profitul net se distribuie in proportie de 60% pentru dividende. Deci, din profitul net de 60000 mii lei, 24000 mii lei ramane la dispozitia firmei. Dupa toate aceste precizari, se poate reprezenta intr‑o prima forma bilantul previzional: Tabelul 5.6. Bilantul previzional dezechilibrat ‑ mii lei ‑

Practic, acesta nu constituie un bilant propriu‑zis, deoarece nu respecta principiul 'ACTIV = PASIV'. El are menirea doar de a pune in evidenta necesarul de capitaluri suplimentar. Observatiile anterioare ne conduc la o formula a necesarului finantare curenta (sau a necesarului de fonduri suplimentar).

D/CA x Δ CA = datorii sau obligatii care cresc odata cu cifra de afaceri; CA1 = cifra de afaceri previzionata; M = rata profitului (Profit net/Cifra de afaceri) d = procentul de profit distribuit pentru dividende. Cu alte cuvinte, daca cunoastem toate aceste date, necesarul de finantare pe termen scurt se poate determina destul de simplu. Evident, ipotezele de calcul sunt ele insusi simplificatoare. In exemplul considerat, necesarul de finantare se determina din urmatorul calcul: NFS = 1,5 (200000) - 0,225 (200000) - 0,10 (1-0,6) = 300000 - 45000 - 24000 = = 231000 mii lei. Aceeasi suma de 231000 mii lei rezulta ca diferenta intre activul si pasivul total din primul bilant previzional. Daca exprimam posturile din bilantul incheiat anterior ca procente din cifra de afaceri, determinarea posturilor bilantului previzional este directa. In conditiile unei cifre de afaceri realizate de 400000 mii lei, situatia este reliefata in tabelul 5.7. Sa ne intoarcem putin la tabelul 5.6, care evidentiaza necesarul de finantare de 231000 mii lei. De fapt, bilantul previzional este completat doar dupa ce se identifica resursele de finantare a necesarului de active. In cazul nostru, intamplator am luat in calcul si investitii in active fixe. De regula, cresterea cifrei de afaceri este mai moderata (10‑20%), chiar intr‑un mediu economic excelent, iar necesarul de investitii consta curent din inlocuiri de utilaje si echipamente, care nu pun probleme deosebite pentru finantare. Oricum, stiut fiind ca, investitiile de anvergura nu se fac in fiecare an, problemele finantarii lor reprezinta o decizie de finantare pe termen lung si nu pe termen scurt. Admitem ca, dupa toate analizele si evaluarile managerului financiar, care a avut in vedere structura financiara 'tinta' a firmei, lichiditatea si solvabilitatea acesteia, s‑a ajuns la concluzia ca, necesarul de fonduri suplimentare de 231000 mii lei va fi asigurat astfel: imprumuturi pe termen mediu si lung 155000; imprumuturi pe termen scurt 5000; aporturi proprii de capital ale actionarilor 76000. Tabelul 5.7. Bilantul previzional dezechilibrat in procente fata de cifra de afaceri

*) Nota: Aceste elemente de pasiv nu cresc proportional cu cifra de afaceri. Bilantul previzional se prezinta astfel: Tabelul 5.8. Bilantul previzional final ‑ mii lei -

Identificarea si structurarea surselor de finantare curenta a unei afaceri De regula, necesarul de finantare pe termen scurt neacoperit din fondul de rulment (versiunea franceza) sau capital de lucru ('net working capital' - versiunea americana), care reprezinta un gen de resursa permanenta de finantare, se acopera prin diversele forme de credit bancar pe termen scurt. Uzantele bancare relative la categoriile de credite, metoda de creditare si modalitatea de garantare si rambursare, difera intre diferitele tari dezvoltate si de aceea nu putem afirma ca, probelemele ulterior tratate au un grad de valabilitate universala. Pe de alta parte, tranzitia economiei romanesti a creat suficiente dificultati pentru sectorul bancar, a carui doctrina si practica reflecta oriunde in lume aspectele economiei reale. Altfel spus, practica creditarii pe termen scurt caracteristica bancilor din tarile cu economie de piata nu a putut fi adoptata in intregime de catre bancile comerciale din Romania. In acest 'mélange' de uzante invechite si incercari de sincronizare la lumea bancara moderna, este posibila existenta a destule ambiguitati si erori de conceptie si practica. De remarcat totusi, straduinta bancilor romanesti de a reconstitui pe alte principii, nu doar propriul domeniu, ci si comportamentul financiar‑bancar al agentilor economici. Pentru a nu spori starea de confuzie si 'aventura in necunoscut', propunem o abordare quasi-didactica a creditelor pe termen scurt, constand din: prezentarea categoriilor principale de credite pe termen scurt, existente traditional in unele tari dezvoltate (in special Franta), ca si a celor practicate de bancile romanesti; conditiile creditarii curente, analiza bancara si evaluarea performantelor firmei in general; selectia ce trebuie operata de o firma intre diversele categorii de credite pe termen scurt. I. Creditele pe termen scurt Cel putin in practica bancara franceza (dar nu numai), creditele pe termen scurt se impart in trei mari categorii[3]: credite de trezorerie; credite de mobilizare; credite legate de activitatea de productie si aprovizionare. A. Creditele de trezorerie Creditele de trezorerie difera de toate celalte forme de credit pe termen scurt prin modul de acordare, cost si modalitate de utilizare. Ele apar ca necesitate a acoperirii unui dezechilibru momentan sau periodic intre fluxurile de incasari si fluxurile de plati ale firmei (de unde si denumirea de trezorerie). Nu se acorda pe baza unei garantii particulare, ci pe baza solvabilitatii firmei pe termen scurt. In general, atunci cand apare un decalaj intre plati si incasari, intreprinderea va mobiliza mai intai creantele sale comerciale, adica le va transforma in lichiditati inainte de scadenta. Dar, daca aceasta operatiune nu necesita suficienta lichiditate, se va apela la un credit de trezorerie. De retinut ca, acestea nu acopera niciodata un dezechilibru financiar permanent sau structural. La randul lor, creditele de trezorerie se subdivid in doua categorii: credite acordate ca avansuri in contul curent; credite de trezorerie pe bilete financiare. A1. Avansurile in cont curent Acestea completeaza temporar resursele de trezorerie. Banca accepta sa mentina un sold debitor pentru contul curent al firmei. Avansurile in cont se regasesc sub urmatoarele forme: facilitati de casa, creditul de 'curier' si 'descoperirea'. a) Facilitatile de casa Sunt credite destinate pentru a finanta decalaje de foarte scurta durata (mai putin de o luna) intre incasarile si platile intreprinderii. Aceste decalaje pot sa fie cauzate in special de plata salariilor la finele lunii, in timp ce, incasarea vanzarilor se realizeaza in luna urmatoare sau din decalarea scadentei furnizorilor fata de scadenta clientilor. Esential, facilitatea de casa consta in aceea ca, banca autorizeaza intreprinderea sa aiba un cont curent momentan debitor. In principiu, la finele lunii de acordare a facilitatii, soldul contului curent trebuie sa redevina creditor. Nivelul facilitatii de casa depinde de marimea cifrei de afaceri a intreprinderii si de durata ciclului sau de productie, dar nu poate depasi valoarea lunara a cifrei de afaceri. Porivit reglementarilor bancare din tara noastra, se acorda asemenea credite denumite facilitati de cont[4], pentru perioade scurte si foarte scurte de timp (pana la 15 zile calendaristice). Ele privesc doar agentii economici cu o situatie economico‑financiara foarte buna, care din anumite motive justificate economic, nu pot face fata temporar obligatiilor de plata. Facilitatile de cont se acorda la simpla cerere a agentului economic, prin contul curent, in urmatoarele conditii: plafonul creditelor prin cont curent (credite pentru capitalul de lucru sau de trezorerie) poate fi majorat cu cel mult 100 mil.lei pentru agentii economici care beneficiaza deja de credite prin cont curent; soldul debitor al contului curent poate sa ajunga la maxim 100 mil. lei, in cazul agentilor economici care nu beneficiaza de credite pentru capitalul de lucru; b) Creditul de 'curier' (sau 'credit relais' in denumirea franceza) se acorda pentru o durata mai scurta decat cea a facilitatii de casa si este destinat sa acopere un dezechilibru foarte surt de trezorerie provenind din termenele de transmitere si incasare a mijloacelor de plata (viramentul intre banca clientului si cea a intreprinderii este in curs de realizare). Practic, acordarea creditului 'curier' este conditionata de anticiparea unei incasari certe si importante (creante comerciale, crestere de capital prin emisiune de actiuni, emisiune de obligatiuni etc.). c) Avansul plafonat in contul curent (descoperirea). Aceasta forma a creditului de trezorerie reprezinta un avans in cont curent pe o perioada mai lunga decat la creditele precedente. Practic, banca accepta un sold debitor al contului curent a firmei pe un interval de timp mai lung, dar pentru un nivel plafonat. Plafonul soldului debitor (descoperirea contului curent, in fr.découvert) este acordat mai mult verbal de catre bancher, dar poate fi modificat in orice moment. Firma poate eventual sa solicite confirmarea in scris a plafonului 'descoperirii' pentru o perioada limitata. Daca banca acorda aceasta confirmare, plafonul se va mentine obligatoriu pe toata perioada inscrisa, contra unui comision de confirmare. Comisionul este facturat pe baza sumei celei mai mari a soldului debitor din fiecare luna (in Franta 1/2000 din acest nivel). Unii autori asimileaza autorizarea de catre banca a soldului debitor plafonat si pe o perioada limitata, cu deschiderea unei linii de credit. A2. Credite de trezorerie acordate pe baza biletelor financiare Acestea sunt credite de trezorerie pentru care firma remite bancii sale alte efecte decat cele comerciale. Este vorba de un bilet la ordin prin care firma se angajeaza sa ramburseze creditul la scadenta fixata si nu de o operatiune propriu‑zisa de scontare. In practica bancara franceza si americana, acest efect este denumit bilet financiar. Cand firma mobilizeaza biletele financiare, banca crediteaza contul curent al intreprinderii cu valoarea lor, iar la scadenta debiteaza contul curent. Biletele financiare pot fi in anumite conditii (pe o perioada mai mica de 90 zile) mobilizate de banca pe piata monetara pentru refinantare. Acest tip de credit e mai putin costisitor decat creditul pentru 'descoperirea contului curent', dar angajeaza intreprinderea pe intreaga durata a biletului financiar, in timp ce, creditul pentru 'descoperire' poate sa varieze zilnic in functie de nevoile ciclului de exploatatie. Este acordat doar la cei mai buni clienti ai bancii. Se regasesc sub forma creditelor 'spot' si a creditelor pe bilete de trezorerie. a) Creditul 'spot' Acesta are o durata foarte scurta (de la o zi la alta) si un cost dependent direct de conditiile pietei monetare. Se acorda pe baza unui bilet la ordin emis de firma in profitul bancii. Biletele la ordin sunt trase in interiorul unei linii de credit 'spot' negociata intre banca si firma. Dobanzile sunt pre sau postcalculate conform clauzei convenite intre parti. La marile intreprinderi, rata dobanzii este preferentiala, dar de regula pentru creditul 'spot' ea se situiaza intre nivelul dobanzii pentru credite de 'descoperire' si cel al pietei monetare. La rata dobanzii pe piata monetara se adauga o marja pentru remunerarea excedentelor de trezorerie ale bancii, plasate in asemenea operatiuni. De exemplu, o firma emite un bilet la ordin in valoare de 10000000 lei pe data de 21 a lunii, cu scadenta la data de 28. Presupunand ca, media ratelor dobanzii pe piata monetara intre 21 si 27 inclusiv este de 9,6325% si adaugand o marja de 0,40%, dobanda postcalculata a creditului 'spot' va fi de : 10000000 (10,0325% x 7 zile/360) = 19507,64 lei. Pe data de 28, firma va debita rambursarea biletului la ordin si a dobanzii. Nu doar in Franta, ci in majoritatea tarilor occidentale, multe firme mari se finanteaza pe termen scurt, cu o rata a dobanzii apropiata de cea a pietei monetare. Acest proces a fost accelerat prin aparitia biletelor de trezorerie. b) Creditul pe bilete de trezorerie De foarte mult timp, in SUA si Canada si pe la mijlocul anilor '80 in tarile vest europene, au fost introduse biletele de trezorerie*. Incepand din 1989, firmele industriale mari din Franta, Marea Britanie, Suedia, Spania etc. pot emite bilete in anumite devize ($ si ECU, de exemplu). Practic, un bilet de trezorerie se materializeaza intr‑un inscris de valoare la purtator, cu dobanzi precalculate. Din punct de vedere financiar, biletele de trezorerie sunt titluri negociabile pe piata monetara si financiara, care permit firmelor mari sa se imprumute direct de la investitori. In Franta, emisiunea biletelor de trezorerie poate fi facuta de firme care au minim 2 ani de experienta, putand prezenta doua bilanturi certificate si justifica o situatie financiara solida. Valoarea unui bilet de trezorerie nu poate fi mai mica de 1 milion FF, dar pentru valori situate peste 3 milioane FF este necesara o garantie din partea bancii firmei emitente. Riscul asociat biletului de trezorerie este cel de insolvabilitate a emitentului. In scopul aprecierii corecte a riscurilor de catre investitori, institutiile specializate in analiza si evaluarea pietei financiare, ofera un model de evaluare pe note. De exemplu, in Franta, aprecierea este urmatoarea[5]:

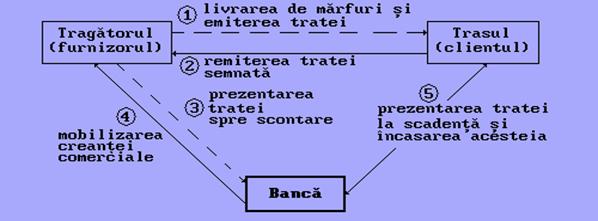

Notatia mentionata este obligatorie, daca durata biletelor de trezorerie este mai mare de 2 ani (durata acestora este intre 10 zile si 7 ani). Majoritatea biletelor de trezorerie au durata intre 20-40 zile. Pentru marile companii, emiterea biletelor de trezorerie apare ca un mijloc de finantare suplu si eficace. Acestea procura o finantare partiala a necesarului de fond de rulment sau a operatiunilor sezoniere. De asemenea, costul finantarii prin emisiunea de bilete de trezorerie este mai mic decat costul creditului bancar, deoarece ea se plaseaza direct la investitori. De exemplu, un bilet de trezorerie in valoare de 5 milioane FF, emis la 3 aprilie, cu o rata a dobanzii de 10% si scadent la 24 aprilie, va fi cedat la un pret de: 5000000 x [1 - (10 x 21/36000)] = 4970833,33 FF. B. Credite de mobilizare Mobilizarea este operatiunea de remitere la o banca comerciala a efectelor comerciale detinute de catre o intreprindere in vederea transformarii lor in lichiditati inainte de termenul scadentei. Aceasta operatiune poate imbraca forma scontului comercial (direct si indirect) si a mobilizarii de creante comerciale asupra clientilor straini. B1 Creditul de scont Creditul de scont constituie forma cea mai veche si mai raspandita de finantare a activitatii curente a firmelor in economiile dezvoltate. La baza creditului de scont, ca si a celorlalte credite de mobilizare stau efectele de comert. Un efect de comert este un titlu negociabil, reprezentand creante decontabile la vedere sau pe termen scurt, in beneficiul persoanelor care le poseda. Din punct de vedere patrimonial, efectul comercial incorporeaza o creanta transmisibila odata cu trecerea acestuia din proprietatea unei persoane, in proprietatea alteia. Initial, un astfel de efect nu era utilizat decat in contextul comercial si de aceea el a primit denumirea de efect de comert. Cand au aparut in practica financiar-contabila, efectele de comert aveau rolul de instrumente de transfer de fonduri. In prezent, rolul lor se refera, indeobste, la cel de instrumente de plata sau instrumente de credit[6]. Se disting urmatoarele tipuri de efecte de comert: scrisoarea de schimb (trata sau cambia), biletul la ordin, warantul, cecul si biletele la purtator. a) Scrisoarea de schimb (trata sau cambia) Este un inscris prin care o persoana numita tragator (in practica, creantier-vanzator) da ordin unei alte persoane (debitor), numita tras, sa plateasca o suma determinata, la vedere sau la o anumita data, unei terte persoane denumita beneficiar. Trata poate fi utilizata in mai multe moduri: tragatorul, odata ce a fost returnata de tras, o tine pana la scadenta si o incaseaza direct de la tras (ipoteza mai rara); tragatorul o transmite prin andosare la un creditor cu scopul de a stinge o datorie; tragatorul o conserva in portofoliu si o remite la banca sa inainte de scadenta, cu scopul ca aceasta sa realizeze incasarea efectelor (operatiune denumita 'remitere la incasare');

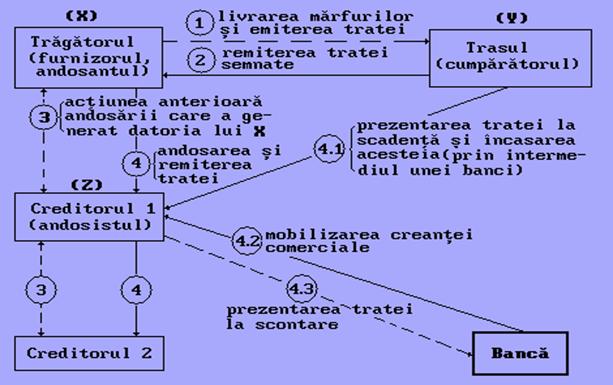

tragatorul o remite la banca sa inainte de scadenta, cu scopul ca aceasta sa‑i verse nivelul efectului diminuat cu agios. Aceasta operatiune este denumita 'remitere la scont' sau scontare. b) Biletul la ordin este un inscris prin care o persoana (debitor) numita subscriptor se angajeaza sa plateasca o suma determinata la o data precisa, la o alta persoana numita beneficiar. Spre deosebire de trata care este creata la initiativa creditorului, biletul la ordin este creat la initiativa debitorului. Subscriptorul este in acelasi timp si tragator si tras. Biletul la ordin trebuie sa mentioneze urmatoarele informatii: denumirea titlului, promisiunea de a plati o suma determinata, scadenta, locul de plata, numele beneficiarului, locul si data subscrierii, semnatura subscriptorului. Biletul la ordin se bucura de aceleasi facilitati de circulatie si transmitere prin andosare ca si trata. c) Andosarea este mentionarea prin semnatura data de de andosant (debitor) pe verso unui efect comercial sau a oricarui titlu de plata prin care purtatorul acestuia (creditorul, numit andosist) comanda aceluia ce trebuie sa plateasca (trasul) sa efectueze plata in favoarea unui tert sau la ordinul acestuia din urma (tertului). Numarul de andosari poate fi nelimitat. Andosantii sunt garantii platii fata de andositi. Ei pot totusi limita obligatiile lor, fie prin mentiunea 'fara garantie', fie prin interzicerea unei noi andosari.

Andosarea se poate face fie unei presoane determinate (realizata prin inscrierea mentiunii 'Transmis din ordinul lui X'), fie in alb (realizata prin simpla semnatura a andosantului, fara indicarea numelui beneficiarului). Cel care ia trata, poate sa completeze zona alba cu numele sau ori al unui alt tert sau poate sa procedeze la o noua andosare in alb, semnand titlul sau in fine, poate sa o remita unui nou purtator fara sa completeze zona alba sau sa‑l andoseze. Mecanismul complex al tratei (transmitere prin ansosare) poate fi redat astfel: d) Warantul. Unele intreprinderi din economiile de piata traditionale (in Romania inainte de cel de-al doilea razboi mondial) recurg la un efect de comert mai putin utilizat, numit warant. Acestea dispun de marfuri stocate intr‑un depozit public si primesc ca acoperire un document compus din doua parti: recipisa, care indica titlul de proprietate asupra marfii depozitate si warantul care indica un titlu de gaj. Warantul poate fi remis prin andosare la un creditor cu titlu de garantie. Aceasta operatiune poate fi asimilata scontului de efecte de comert. Pentru asigurarea securitatii mecanismului, marfa nu poate fi retrasa din depozitul public, decat prin contraremiterea simultana a recipisei si warantului. Aceasta garanteaza la creditor ca, marfa nu va putea fi retrasa si utilizata fara acordul sau. Warantul se foloseste mai cu seama in comertul cu materii prime, produse agroalimentare si tutun. e) Scontarea. Reprezinta o operatiune de credit prin care banca pune la dispozitia purtatorului unui efect comercial neajuns la scadenta (in special scrisoare de schimb si bilet la ordin) suma corespunzatoare inscrisului (din care au fost deduse dobanzile si comisioanele), avand in contrapartida proprietatea asupra acestei creante cu toate profiturile aferente. Mecanismul financiar al scontarii din punct de vedere al intreprinderii, este urmatorul[7]: intreprinderea depune la banca sa scrisorile de schimb sau biletele la ordin, reprezentand creante comerciale pe care vrea sa le mobilizeze; contul intreprinderii este creditat cu o suma egala cu valoarea nominala a creantelor mobilizate, diminuat cu agio (comisioane plus remunerarea bancii); in perioada care urmeaza, intreprinderea utilizeaza suma astfel pusa la dispozitie, trasa pe contul sau; banca incaseaza creanta atunci cand aceasta ajunge la scadenta (contul 'Efecte de primit' este creditat prin debitul contului 'Banca') Efectele scontate se inregistreaza intr‑un cont in afara bilantului, numit 'Efecte scontate, neajunse la scadenta'. Conditii de admitere la scont Firma prezinta efectele de comert la scontare in cadrul unui plafon de scont (plafon‑tragator) care constituie maximul valorii efectelor negociate cu banca. Durata pe care banca acorda acest plafon firmei, este in general de 1 an. Determinarea plafonului de scont se face prin raportarea la termenul mediu al creditului pe care firma il acorda clientilor sai. De pilda, daca o firma realizeaza o cifra de afaceri anuala de 2200 mil.lei si acorda credit la clienti cu o durata medie de 55 zile, ea va putea beneficia de un plafon anual de scont egal cu: 2200 mil. x 55 / 360 = 336,11 mil.lei Banca poate sa diminueze acest plafon in functie de calitatea efectelor de comert remise la scont de intreprindere in mod obisnuit sau de alte caracteristici. De asemenea, banca poate sa instituie un plafon al trasului in sensul ca, in cadrul plafonului global limiteaza scontul efectelor trase pe acelasi platitor, functie de calitatea si situatia financiara a acestuia. Efectele de comert prezentate la scont trebuie sa satisfaca anumite exigente ale bancii centrale de emisiune in materie de reescont: de exemplu, sa fie eliberate in moneda nationala, sa materializeze o creanta comerciala, sa fie prevazute cu trei semnaturi (din care una a bancii), sa fie la scadenta in maximum 90 zile, sa fie domiciliate intr‑un loc bancabil (in care exista macar o agentie bancara). Costul operatiunii de scont. Firma care sconteaza efectele de comert, primeste valoarea nominala diminuata cu agio (suma dobanzii pe credit si a diverselor comisioane). Dobanda creditului este egala cu dobanda de baza bancara, crescuta sau uneori mai mica, in functie de caracteristicile firmei. Rata de baza a dobanzii bancare se formeaza pe baza costului resurselor de creditare ale bancilor, in special pe baza ratei de reescont si a ratei pietei monetare. Majorarea ratei dobanzii pe creditul de scont este in functie de categoria in care banca clasifica intreprinderea. Traditional, bancile clasifica intreprinderile in functie de cifra de afaceri, cele mai mici suportand majorari mai ridicate. Incepand din anii '80, majoritatea bancilor folosesc un clasament multilateral. De pilda, bancile franceze clasifica intreprinderile pe baza a trei criterii[8]: Independenta financiara evaluata prin raportul: IF = (Fonduri proprii + Conturi curente blocate sau stabile + Credite participative)/ Indatorare la terti; Rentabilitatea evaluata prin raportul: R = Rezultat brut de exploatatie (dupa deducerea cheltuielilor financiare)/ Cifra de afaceri fara TVA; Marimea intreprinderii apreciata prin cifra de afaceri fara TVA. Astfel, in ceea ce priveste independenta financiara se acorda urmatoarele note:

Privind rentabilitatea, notarea este urmatoarea:

Privind cifra de afaceri, notarea este urmatoarea:

Nota finala se stabileste prin insumarea notelor pentru fiecare din cele trei criterii. Calculul majorarii ratei de baza bancare se efectueaza pe baza urmatoarei situatii:

Deci, majorarea poate fi de la 0 la 4,65%. Rata de baza corectata cu majorarea categoriala, nu constituie totusi decat o referinta, care la randul ei poate fi din nou majorata sau eventual diminuata, in functie de situatia conjuncturala sau situatia particulara a intreprinderii. In ceea ce priveste comisioanele, acestea se refera la operatiunea de andosare (nivel 0,4% la 0,6%) si operatiunea de incasare a efectelor (nivel fixat prin efect). Cu titlu de evidenta a dobanzii datorate pentru scont, folosim urmatorul exemplu: pentru un efect comercial avand valoarea nominala de 180000 lei, scadenta la data de 30 mai, scontat la 17 aprilie, cu rata de 10%, dobanda este de: 180000 x 10% 43/360 = 2150 lei Avantajele creditului de scont sunt urmatoarele: este unul dintre cele mai ieftine credite pe termen scurt posibile pentru o firma de afaceri. Costul scazut al acestui credit se explica prin aceea ca, banca este protejata prin dreptul cambial si dispune de multiple solutii in caz de neplata, deci ocazioneaza risc scazut; o linie de scont se obtine facil chiar de catre firmele mici si mijlocii; firma, odata ce a remis efectele la scontare, este degrevata de sarcina recuperarii creantelor comerciale, chiar daca, in caz de neplata a unui efect de catre debitor, banca se va indrepta impotriva firmei si va debita contul curent al acesteia cu suma neplatita. Principalul dezavantaj al creditului de scont se refera la faptul ca, acesta este lipsit de suplete. Intreprinderea nu poate sa recurga la momentul dorit, adica atunci cand apare un deficit de lichiditati, deoarece s‑ar putea sa nu dispuna de valoarea necesara a efectelor de comert mobilizabile. Volumul portofoliului de efecte mobilizabile depinde de vanzarile firmei si evolueaza in functie de sezonalitatea acestora. Am prezentat mecanismul si conditiile scontului direct. Exista si o a doua forma de scont comercial: scontul indirect. In acest caz, trasul (clientul debitor) prezinta efectele la scont, iar mecanismul este urmatorul: creditorul andoseaza efectul la ordinul debitorului sau si apoi il remite acestuia; debitorul remite efectele la scont la banca sa; banca debitorului crediteaza contul clientului sau care poate regla astfel creanta (sau furnizorul e reglat direct de banca clientului); banca debitorului preleva la scadenta nivelul efectului asupra contului clientului. Agio poate sa revina in sarcina creditorului sau a debitorului. Scontul indirect constituie un proces atractiv din punct de vedere al furnizorului, cand clientul (tinand seama de marimea sa), obtine conditii bancare mai bune decat furnizorul. B2 Creditul de mobilizare a creantelor comerciale (CMCC) Spre deosebire de creditul de scont care mobilizeaza efecte de comert individuale, creditul de mobilizare a creantelor comerciale se acorda pe baza unui ansamblu de creante grupate in cadrul unui bilet la ordin care se emite in conformitate cu nevoile intreprinderii. Biletul la ordin se emite in beneficiul bancii creditoare. Durata minima a acestui efect este de 10 zile, iar cea maxima nu poate depasi 90 zile. Intreprinderea remite bancii sale acest bilet in care figureaza referinte despre fiecare factura, dar ea isi conserva dreptul de proprietate asupra creantei si o recupereaza direct. Pentru a beneficia de acest mod de creditare, intreprinderea trebuie sa negocieze cu banca in prealabil un nivel autorizat si sa obtina un acord de la Banca Centrala de emisiune. Cererile de mobilizare nu se pot adresa decat de maximum 3 ori pe luna. Costul creditului de mobilizare a creantelor depinde de nivelul stabilit, durata si rata dobanzii negociata. Creditul de mobilizare are avantajul de a considera creante comerciale care nu se prezinta sub forma de efecte de comert (ca de exemplu facturi). In acest fel, firma isi extinde arealul posibilitatilor de creditare pe termen scurt. Dar, aceasta forma de creditare pe termen scurt, este putin utilizata (de exemplu, in Franta 5% din volumul creditelor pe termen scurt reprezinta CMCC). Ca regula generala, orice intreprindere ce utilizeaza creditul de mobilizare a creantelor comerciale, nu poate sa utilizeze si scontul. O varianta a CMCC este creditul 'dailly' care extinde si mai mult baza creantelor comerciale luate in considerare la acordarea creditelor pe termen scurt si simplifica utilizarea acestuia. Acest tip de credit exista de multa vreme in SUA si s‑a introdus in tarile vest-europene la debutul anilor '80. Creantele comerciale luate in calcul pot fi: actuale in germene (la originea crearii lor), ca de exemplu o comanda ferma primita pentru care nu s‑a facut livrarea sau potentiale, in viitor (firma cunoaste destinatarul marfii sale, dar nu a primit inca comanda). Aceste creeante incipiente si potentiale pot face obiectul unei cesiuni sau a unei mobilizari la o banca comerciala. Bancile prefera sa recurga la cesiune deoarece mobilizarea (in fapt conservarea dreptului de proprietate asupra creantelor la intreprindere) nu permite extinderea asupra drepturilor creantierilor privilegiati (salariati si fisc). Cesiunea se efectueaza prin remiterea la banca a unui borderou unic in care sunt detaliate creantele cedate. Dupa remitere, bancile pot notifica sau nu cesiunile la debitori. In cazul in care are loc notificarea, debitorul nu mai poate sa regleze obligatiile de plata decat cu banca. C. Creditele pentru productie si aprovizionare. C1 Creditul de campanie Acest tip de credit poate fi acordat firmelor cu activitate sezoniera, fie in productie, fie in comercializare. Astfel, firmele cu activitate de productie sezoniera sunt cele din industria zaharului, distilarii si agricultura. Firmele cu activitate de comercializare sezoniera sunt cele din industria de carte scolara, a jocurilor si articolelor sportive. Firmele cu activitate de productie si comercializare sezoniera sunt in principal cele din industria berii si industria textila. Sezonalitatea activitatii are ca rezultat un decalaj insemnat intre angajarea de plati si incasarea de venituri, iar acoperirea acestui decalaj poate sa constituie obiectul unui credit de campanie. Pentru a angaja un credit de campanie, firma trebuie sa intocmeasca un buget al lichiditatilor (sau buget de trezorerie) din care sa reiasa incasarile si platile estimate in cursul campaniei. Aceasta pune in evidenta necesitatile lunare ca si necesarul maxim de credit, pe de o parte, iar pe de alta parte, momentul incepand de la care firma poate sa ramburseze creditul. Creditul poate fi acordat cu plafon unic (pe toata durata campaniei) sau cu plafoane variabile (corespunzatoare evolutiei nevoilor de lichiditati) si poate sa imbrace doua forme: credit pentru acoperirea soldului debitor al contului curent ('decouvert'); credit pe bilete la ordin (intreprinderea subscrie bilete la ordin in beneficiul bancii sale). C2 Creditul pe stocuri In anumite cazuri, o intreprindere poate sa obtina credite pe termen scurt, legate direct sau garantate prin stocuri. De regula, bancile ezita sa acorde credite pe stocuri intrucat nu sunt tehnic echipate pentru a verifica cantitativ si valoric existenta stocurilor. Astfel se explica faptul ca, in practica din tarile cu traditie in sistemul bancar, creditele pe stocuri constituie o forma marginala a creditului pe teremn scurt. Dintr‑un anumit punct de vedere, creditul pe stocuri nu este decat o varianta a creditului de campanie, deoarece se acorda aproape exclusiv intreprinderilor cu activitate sezoniera. Pentru a beneficia de un asemenea credit, intreprinderea trebuie sa faca dovada stocarii produselor in depozite publice, care remit o recipisa‑warant. Acest efect de comert este mobilizat la banca care acorda creditul. In unele situatii, stocurile pot ramane la intreprindere, care insa se angajeaza sa le valorifice in cursul perioadei de utilizare (ca de exemplu in cazul warantelor petroliere, agricole, hoteliere si industriale). In practica bancara americana, acest tip de credit este cunoscut sub denumirea de 'warrants'. D.Creditele pe termen scurt in practica bancara romaneasca Unele dintre categoriile de credit prezentate anterior (ca de exemplu creditul de scont) au existat in practica bancara romaneasca din perioada interbelica, perfect sincronizata in acea vreme cu practica bancara europeana, altele au existat chiar, in conditiile subordonarii si ingradirii sistemului bancar unui mecanism decizional absolutist, arbitrar si ignorant. Actualmente, sistemul bancar din tara noastra este la inceputul reverimentului deciziei fondate pe criterii economice si financiare. Credem ca, prezinta interes atat pentru intreprinderile cu capital de stat, cat si pentru cele cu capital privat, cunoasterea uzantelor bancilor comerciale in materie de credite pe teremn scurt. Reprezentativa in acest sens este practica Bancii Comerciale Romane, care desi, nu se poate afirma cu certitudine ca s‑a stabilizat totalmente pe un management bancar modern, vadeste meritorii incercari innoitoare. Deocamdata, reglementarile sale privind creditarea agentilor economici cu capital privat sunt diferite de cele privind creditarea agentilor economici cu capital public, dar nu discriminatorii. Riscul si costul pe care si le asuma o banca in creditarea unei firme cu insuficiente garantii sunt mult sporite fata de cele asumate in creditarea firmelor care, chiar daca, nu desfasoara momentan o activitate competitiva, dispun de garantia reprezentata de patrimoniul lor si de o eventuala suplimentare a acesteia prin participarea unui garant public (in speta statul). Spre a nu dilua subiectul, vom spune ca, opera de reformare a drepturilor de proprietate, a managementului, organizarii si de creare a pietelor, nu poate fi decat partial infaptuita de catre banci. Mai degraba, insusirea disciplinei bancare de catre agentii economici, poate sa le formeze acestora un comportament riguros competitional, corect din punct de vedere al pietei si propasirii economice, decat o poate face contestarea perpetua a exigentelor bancare si sustragerea de la controlul bancar in favoarea practicarii unui 'voluntarism de tip socialist'. D1 Creditarea pe termen scurt a agentilor economici cu capital de stat Potrivit reglementarilor bancare, agentii economici cu capital integral sau majoritar de stat pot beneficia de urmatoarele categorii de credite pe termen scurt: credite pentru capitalul de lucru (de trezorerie), credite pentru stocuri, cheltuieli si alte active constituite temporar, credite pentru stocuri si cheltuieli sezoniere, credite pentru productie de export si export de produse, credite pentru documente remise spre incasare[9]. a. Creditele pentru capitalul de lucru (de trezorerie) se acorda agentilor economici prin contul curent. Capitalul de lucru este definit ca diferenta dintre activele curente si pasivele curente si reprezinta necesarul de fonduri al agentului economic in vederea acoperirii obligatiilor de plata pe termen scurt. Marimea creditului de trezorerie se determina pe baza planului de trezorerie. b. Creditele pentru stocuri, cheltuieli si alte active constituite temporar din cauze justificate economic se acorda printr‑un cont separat de imprumut pe o durata maxima de 12 luni. c. Creditele pentru stocuri si cheltuieli sezoniere de materii prime si produse se acorda agentilor economici care constituie astfel de stocuri (produse agricole si alte stocuri care nu sunt de natura curenta si se consuma intr‑o perioada mai mare de un trimestru fara a depasi 12 luni), printr‑un cont separat de imprumut, pe o durata ce nu poate depasi 12 luni. d. Creditele pentru productie de export si export de produse se acorda in conditiile existentei contractelor sau comenzilor ferme de cumparare, acreditivelor irevocabile deschise sau a altor forme de plata garantate bancar. Incasso‑ul documentar se va accepta ca modalitate de plata, daca intre parteneri exista relatii traditionale si nu s‑au inregistrat cazuri de intarziere sau neefectuare a platii. Creditele pentru productia la export se acorda pentru aprovizionare cu diverse inputuri din tara si/sau importuri de completare, in scopul realizarii de produse cu desfacere asigurata la export. Aceasta vizeaza intregul ciclu de aprovizionare, productie, desfacere. Creditele pentru exportul de produse se acorda pe baza documentelor care atesta livrarea marfurilor la export pe intervalul de timp cuprins intre momentul livrarii si momentul incasarii. De asemenea, creditele de export se acorda prin cont separat de imprumut. e. Creditele pe documente remise spre incasare (facturi, cec‑uri etc.) se acorda printr‑un cont separat de imprumut (in care se vor inregistra si incasarile aferente documentelor creditate) pe o perioada de maximum 45 zile calendaristice. De remarcat ca, un agent economic poate beneficia de creditele de la pct.b, c, d si e, numai daca stocurile, cheltuielile si activele respective nu au fost incluse in planul de trezorerie sau nu au asigurata o alta sursa de finantare. D2 Creditarea pe termen scurt a agentilor economici cu capital privat Agentii economici cu capital privat pot beneficia de doua categorii importante de credit pe termen scurt[10]: credite pentru stocuri si cheltuieli de productie; credite prin cont curent. a. Creditele pentru stocuri si cheltuieli de productie imbraca forma creditarii pe obiect si se acorda, dupa cum lasa sa se intrevada denumirea lor, pentru constituirea stocurilor de combustibil, materii prime, materiale, piese de schimb, SDV‑uri, subansamble, marfuri etc. precum si pentru efectuarea anumitor cheltuieli necesare productiei, desfacerii, executarii de lucrari si prestarii de servicii, printr‑un cont separat de imprumut. La baza acordarii acestui credit sta situatia stocurilor sau cheltuielilor din care trebuie sa reiasa: cantitatea si valoarea la pret de cumparare pentru fiecare sortiment de materii prime, materiale, marfuri etc.; elementele de cheltuieli cu valoarea aferenta; veniturile care vor constitui sursa de rambursare a creditelor (respectiv incasarile estimate pe termene de realizare). Valoarea creditului nu poate depasi maxim de 10 ori capitalul social efectiv varsat, inregistrat in ultimul bilant contabil, dar in general depinde de volumul incasarilor estimate pentru perioada utilizarii creditului, volumul garantiilor asiguratorii (care trebuie sa permita acoperirea integrala a creditului si dobanzilor aferente) si gradul de lichiditate a solicitantului. Creditul initial acordat va putea fi suplimentat la cererea beneficiarului, dar in anumite conditii: garantiile agentului economic acopera si creditul suplimentar; veniturile estimate a se realiza in perioada creditarii acopera intreaga valoare a creditului etc. b. Creditele prin cont curent sunt similare cu creditele de trezorerie existente in practica bancara occidentala si cele acordate de catre bancile romanesti societatilor comerciale cu capital de stat sub denumirea de credit pentru capital de lucru. Actualmente, referindu‑se la aceste credite, banca le denumeste linii de credit (termen care are mai mult o semnificatie de tehnica bancara, decat una financiara). Se acorda pe o perioada de cel mult 90 zile, in limita unui plafon egal cu deficitul de resurse financiare pe trimestrul in curs. Dar, acest plafon nu poate depasi volumul incasarilor realizate de agentul solicitant prin banca in ultimile 45 zile. De asemenea, linia de credit plus creditul pentru stocuri si cheltuieli nu pot depasi o limita maxima egala cu capitalul social x 10. Dupa deschiderea liniei de credit, toate platile se efectueaza din contul curent in limita soldului creditor existent, iar dupa epuizarea acestuia in limita plafonului aprobat, doar cele care privesc operatiunile compatibile cu obiectul de activitate al societatii, rambursari de credite acordate prin conturi separate de imprumut, plati pentru investitii si plati pentru stingerea obligatiilor fiscale. Daca banca constata ca, agentul economic nu a respectat obligatia asumata prin contractul de credit, poate lua masura de inghetare a liniei de credit. Pentru deschiderea liniei de credit ca si pentru neutilizarea integrala a plafonului aprobat la contul curent, banca percepe comisioane. II. Conditiile creditarii curente si analiza bancara In practica bancara, ca si in teoria creditului s‑au consacrat traditional cateva principii privind creditarea, intre care cele mai importante sunt: destinatia creditului: imprumutatul are obligatia de a folosi creditul in scopul in care a fost acordat, iar banca are dreptul de a verifica respectarea modului de utilizare; garantarea creditului: orice credit trebuie garantat cu bunuri mobile si imobile, efecte financiare, efecte comerciale, titluri de plasament etc. aflate in patrimoniul persoanei juridice sau fizice debitoare; rambursarea la termen a creditului: procesul de creditare trebuie sa respecte un anumit echilibru si sa se reia continuu in scopul asigurarii unei circulatii monetare sanatoase si a integritatii depozitelor bancare, ceea ce obliga la respectarea termenelor de restituire; forma contractuala: orice operatiune de creditare trebuie sa imbrace o forma contractuala, adica sa fie derulata pe baza incheierii unui contract. Potrivit acestor principii, ca si a unei cutume a prudentei, banca face o analiza riguroasa a solicitarilor de credit si impune anumite conditii. Pentru a beneficia de credite pe termen scurt, agentii economici trebuie sa prezinte bancii o documentatie incluzand urmatoarele componente: cererea de credite; ultimul bilant contabil (sau situatia contabila periodica); situatia stocurilor si cheltuielilor pentru care se solicita creditare, care va cuprinde cantitatile, valorile, cauzele formarii si termenele de valabilitate; bugetul de venituri si cheltuieli pe anul in curs; studiul de fezabilitate (la inceputul anului); contul de profit si pierderi; lista bunurilor si a valorilor ce constituie garantii asiguratorii pentru banca in vederea acordarii creditului solicitat; alte documente pe care le solicita banca. Garantiile pentru creditele pe termen scurt sunt in general urmatoarele: garantia bancara; depozitul bancar; gajul fara deposedare; ipoteca; cesiunea de creanta; gajul cu deposedare asupra hartiilor de valoare, efectelor de comert etc. a. Garantia bancara reprezinta un inscris prin care alta banca (garant) se angajeaza neconditionat si irevocabil ca, in cazul in care un debitor (imprumutat) nu va executa obligatia de a plati la o data precisa o suma de bani determinata, sa plateasca ea suma neachitata, in favoarea bancii beneficiare. Acest inscris este numit Scrisoare de garantie bancara si se elibereaza la cerere cu o valabilitate de pana la 12 luni pentru: aprovizionari cu materii prime, materiale, energie, produse finite, executari de lucrari si prestari de servicii, taxe vamale, TVA, participari la licitatii pentru achizitia unor bunuri sau lucrari, leasing etc. Atunci cand agentul economic solicita eliberarea unei scrisori de garantie trebuie sa anexeze la cerere un angajament din care sa rezulte cedarea incasarilor ce se vor obtine din contractele prezente sau viitoare, sumele datorate bancii ca urmare a eliberarii scrisorilor de garantie si o documentatie din care sa rezulte obiectul scrisorii de garantie solicitate, partile contractante si sediul lor, obligatiile contractuale, unitatea bancara la care are deschis contul beneficiarul scrisorii de garantie, valoarea garantiei, termenul de plata a sumei garantate si valabilitatea inscrisului. b. Depozitul bancar reprezinta o garantie materiala sub forma unei sume de bani depusa de debitor la banca in favoarea beneficiarului in anumite conditii stabilite si comunicate bancii de catre debitor. Valoarea depozitului bancar trebuie sa acopere valoarea creditului solicitat plus dobanda aferenta. Depozitul bancar poate fi constituit la banca care acorda creditul sau la o alta banca pe baza incheierii unui contract de depozit. c. Gajul fara deposedare reprezinta un contract bilateral, bunurile ce constituie obiectul gajului ramanand in continuare in posesia debitorului. Acesta se constituie potrivit art.479‑480 din Codul Comercial, asupra urmatoarelor bunuri mobile: bunuri de natura activelor circulante daca pe toata perioada creditarii se vor regasi in aceeasi forma, sunt masurabile si se afla in depozite precis delimitate. Valoarea la care se admit in garantie aceste bunuri se stabileste pe baza pretului de achizitie, ce rezulta din factura sau alte documente, diminuat cu 10%; bunuri de natura activelor fixe existente in patrimoniul agentului economic, care sunt admise in garantie daca sunt in stare de functionare si au un grad de uzura sub 50%. Si valoarea acestor bunuri se diminuiaza cu 10%. Gajul este consemnat intr‑un contract de gaj inregistrat la Notariatul de Stat. d. Cesiunea de creanta constituie o conventie scrisa prin care un creditor transmite o creanta a sa unei alte persoane. Partile cesiunii sunt: cedentul, persoana care transmite creanta sa; cesionarul, persoana catre care se transmite creanta; debitorul cedat, debitorul creantei transmise. Efectul cesiunii consta in aceea ca, din momentul realizarii acordului de vointa al partilor, creanta trece in patrimoniul cesionarului cu toate drepturile pe care le confera cedentului. Pot fi cesionate creantele din livrari de marfuri, executari de lucrari si prestari de servicii in tara si strainatate. La baza cesiunii de creanta sta contractul de cesiune incheiat intre banca si client si declaratia de acceptare a debitorului cedat (a carui obligatie este din momentul cesiunii catre banca). e. Gajul cu deposedare sau amanetul se constituie in situatii mai deosebite asupra bunurilor mobile, cu valori mari si volum mic (metale pretioase, tablouri si alte obiecte de arta, hartii de valoare etc.), pe baza contractului de gaj inregistrat la Notariatul de Stat. Dupa aprobarea creditului de catre factorii de decizie din banca, acordarea efectiva a acestuia este conditionata de incheierea unui contract de credite[11]. Banca, chiar daca este completa documentatia agentului economic, nu acorda pur si simplu creditul, ci procedeaza la o analiza economico‑financiara a clientului, care este cu atat mai detaliata si laborioasa, cu cat clientul este mai nou in domeniu si riscul de angajare a creditului este mai mare. III. Selectia creditelor pe termen scurt Chiar daca in multe cazuri, o firma nu prea dispune de libertatea selectiei creditelor pe teremn scurt, fie datorita urgentei nevoii de lichiditati, fie datorita numarului limitat de banci situate in zona rezidentei, trebuie sa remarcam faptul ca, un management eficace al fluxurilor de incasari si plati premerge posibilitatii de alegere. Criteriile de selectie a creditelor pe termen scurt nu sunt mult diferite de cele ale selectiei resurselor de finantare in general, dar exista anumite caracteristici care le particularizeaza. In literatura de specialitate, cele mai importante sunt considerate urmatoarele criterii: facilitatea de acces, supletea si costul. a. Facilitatea de acces se refera la faptul ca, unele tipuri de credite pe termen scurt se obtin mai usor decat altele. In general, creditele de mobilizare a creantelor comerciale (cel mai adesea creditul de scont) se obtin destul de simplu, intrucat riscul pe care si‑l asuma banca este minor. Dimpotriva, creditele pentru acoperirea soldului debitor a contului curent se acorda destul de greu, dupa o analiza foarte riguroasa a situatiei lichiditatii si solvabilitatii firmei si fac obiectul unei supravegheri indeaproape de catre banca a operatiunilor firmei pe durata utilizarii lor. b. Supletea (sau flexibilitatea) priveste calitatea creditului de a se adapta la nivelul si durata necesarului de finantare. Din acest punct de vedere, avansul in cont curent si 'descoperirea' sunt creditele pe termen scurt cele mai suple pe care firma le poate utiliza si rambursa la propria ei initiativa. De asemenea, creditul de acoperire a soldului debitor mobilizat (sau 'descoperirea mobilizata'), in masura in care poate fi divizat in mai multe bilete de valori diferite si emise la date diferite, este in egala masura un credit usor adaptabil la nevoile firmei. Creditele fondate pe mobilizarea de creante comerciale nu sunt destul de suple, deoarece se prea poate ca, intreprinderea sa nu intruneasca nivelul necesar de creante (sau efecte de comert) in momentul cand are nevoie de finantare. Asa stau lucrurile cu sectorul comercial. Rareori, firma are un portofoliu de efecte de comert a caror durata si valoare de ansamblu sa corespunda exact nevoilor sale de finantare. De pilda, ea poate fi obligata (de presiunea necesarului de lichiditati) sa sconteze o trata de 20000 cu scadenta de 60 zile pentru a acoperi o nevoie de 18000 cu durata de 50 zile. c. Costul. Dupa cum deja s‑a aratat partial, costul unui credit pe termen scurt este rezultanta mai multor factori si anume: rata dobanzii aparenta, indexata asupra ratei de baza bancare; comisioane de diverse tipuri (andosare, miscare, angajament etc.); zile de valoare superioare la durata efectiva a creditului. Rata in functie de categoria imprumutatorului, nu este decat indicativa, deoarece banca poate sa aprecieze diferit riscul si in economia de piata libera toate conditiile creditului sunt deschise pentru negociere intre banca si firma. Oricum, exista conditii 'minime', practicate pe o categorie de solicitanti si rezervate la cei mai buni clienti. Pe termen scurt, rata directoare a dobanzii este rata pietei monetare (o piata a bancilor si institutiilor financiare). 'Rata pietei monetare ‑ scrie B.Solnik ‑ fiind costul marginal de finantare sau de oportunitate pe termen scurt, pare logic ca, costurile creditelor de trezorerie sa fie indexate cu aceasta rata'[12]. Dar variatiile zilnice, deseori considerabile ale acestei rate, ar determina revizuirea frecventa a clauzelor creditului acordat clientilor, ceea ce in practica afacerilor este imposibil. De aceea, bancile utilizeaza o rata de baza bancara a carei evolutie pe perioada lunga este functie de evolutia ratei pe piata monetara si este revizuita periodic de catre principalele banci. Costul creditului pe termen scurt depinde in egala masura de riscul pe care si‑l asuma banca. Or, aceasta apreciaza ca, riscul financiar este legat de marimea firmei. Cu cat firma are o cifra de afaceri mai ridicata, cu atat mai scazut va fi riscul bancii*. In al doilea rand, riscul bancii depinde de gradul de cunoastere a clientului si de performantele anterioare ale acestuia. In al treilea rand, riscul pe care si‑l asuma banca este functie de calitatea garantiei. In fine, toate aceste determina gradul de majorare categoriala a ratei dobanzii bancare. Nivelul dobanzii nu este determinat doar de rata pietei monetare si riscul bancii, ci si de posibilitatile de refinantare pe care le are aceasta. Astfel, creditele de mobilizare a efectelor de comert sau a biletelor de trezorerie au un cost mai mic, deoarece banca comerciala care le acorda, poate sa mobilizeze portofoliul de efecte pe piata monetara pentru a obtine refinantare. Nu la fel este cazul pentru facilitatile de cont si creditul de acoperire a soldului debitor in contul curent. Totusi, daca la baza acordarii creditului stau efectele comerciale cu o durata mai mare de 90 zile, costul creditelor creste cu aproximativ 1% (in Franta, de exemplu). Deci, acesti factori concura la formarea ratei dobanzii aparenta. Comisioanele percepute de banca se divid in general in: comisioane care privesc creditul insasi; comisioane care privesc incasarea creantelor (remunerarea unui serviciu prestat de banca). Nivelul acestora difera in functie de natura creditului pe termen scurt. Costul efectiv al creditelor de mobilizare a creantelor comerciale depinde in afara de factorii mentionati si de durata sa. De pilda, un credit acordat pe 30 zile are urmatorul cost efectiv[13]: dobanda se plateste pe 33 zile de valoare de unde o majorare a nivelului cu 10% x rata de baza; comisionul de miscare 1/40% pentru o luna: 12 luni x 1/40% = 0,3% comisionul de andosare - 0,60%; rata de baza bancara - 13,25%; majorarea categoriala - 0,50%; 13,25% + 0,60% + 0,50% = 14,35% 14,35% x 0,10 = 1,44%. Deci, 14,35% + 1,44% + 0,30% = 16,09%. In general, costul efectiv al creditelor de mobilizare se calculeaza potrivit relatiei: Cost efectiv = rata aparenta x (1 + 3/n) + 1/40% x 360/n, unde: n = durata creditului in zile; 3 = zilele datelor de valoare pierdute; 1/40% = comision de miscare (sau 0,025%). In ceea ce priveste avansurile in cont curent (facilitati de cont, credite de acoperire a soldului debitor etc.), acestea au un cost minim daca nivelul lor ramane constant si un cost maxim daca utilizarea lor inregistreaza nivele foarte ridicate in raport de medie. Costul minim se determina prin insumarea ratei de baza bancare, a majorarii categoriale, a comisionului de miscare si a unei majorari egala cu comisionul de andosare. Oricum, majorarea categoriala este aproape dubla fata de cea valabila pentru creditele de mobilizare. Costul maxim se determina prin inmultirea ratei aparente cu 1,5. Daca o firma foloseste un avans mediu anual de 200000, cu puncte lunare de 400000 si perioade fara 'descoperire' a costului curent, calculul se face astfel: rata aparenta se aplica la 200000; comisionul pentru cel mai mare sold debitor al contului curent se aplica la 400000, de unde un agio de: 200000 x 14,80% + 400000 x 12 x 1/20% = 32000 lei; Cost efectiv = 32000/200000 = 16%. 1/20% (sau 0,05%) = comision de miscare (de efectuare a operatiunilor in cont). Deci, costul unui avans in contul curent este mai mare decat cel al unui avans mobilizat, iar al acestuia mai mare decat al creditului de mobilizare. Dar, costul unui avans mobilizat depinde in mare masura de modalitatile de utilizare. Daca firma foloseste avansul intr‑un mod neregulat, cu nivele foarte ridicate, comisionul pentru 'descoperire' devine maxim (50% din nivelul ratei aparente, de unde factorul 1,5), ceea ce determina costul maxim, iar daca il foloseste de o maniera constanta la un nivel mediu, la rata aparenta se adaoga 0,60%. 'Oricare ar fi o alegere fondata pe cost ‑ afirma B.Colasse - necesita ca sa fie luate in considerare toate elementele costului si sa i se dea o expresie cifrata sub forma unei rate care integreaza dobanzile si comisioanele diverse ce insotesc fiecare credit'[14]. Economistul francez clasifica creditele bancare pe termen scurt in functie de cele trei criterii, astfel:

IntrebariCum se determina necesarul de finantat prin metoda extrapolarii? In ce consta metoda termenelor de rotatie ? Ce reprezinta metoda bilantului previzional ? Care sunt creditele pe termen scurt ce pot fi acordate unei firma ? In ce constau conditiile creditarii curente si analiza bancara ? Cum se realizeaza selectia creditelor pe termen scurt ? Nota: Ciclul de productie semnifica in practica economica romaneasca activitatea desfasurata in legatura cu producerea si vanzarea bunurilor, care constituie profilul de activitate al intreprinderii. In teoria si practica financiara franceza, ciclul de productie este denumit 'ciclu de exploatatie' sau de exploatare, cu sensul de activitate desfasurata curent: aprovizionare‑productie‑desfacere, iar in teoria si practica financiara anglo‑saxona este denumit ciclu de operare (operating cycle), cu acelasi sens. Cf.Bernard Colasse, Gestion financière de l'entreprise, Presses Universitaires de France, Paris, 1987 Cf. Normelor Metodologice Nr.1/1993, Banca Comerciala Romana S.A., pct.60. De mentionat ca, aceasta forma de credit pe termen scurt este valabila in tara noastra doar pentru regii autonome si societati comerciale cu capital majoritar de stat. Nota: In SUA, acestea sunt denumite 'commercial papers'; au fost introduse la sfarsitul secolului al XIX‑lea si pot fi emise de marile companii. * Nota: Clasificarea operata de BRC este aproape universal valabila, deoarece toate practicile bancare de evaluare a riscului creditelor au la baza metoda 'scorurilor'. * Nota: rata aparenta reprezinta suma ratei de baza bancare plus comision de andosare si majorarea categoriala. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre managementul proiectelor |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||