|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» economie generala

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Planificarea unui audit al situatiilor financiare |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

PLANIFICAREA UNUI AUDIT AL SITUATIILOR FINANCIAREISA 300 ,, Planificarea unui audit al situatiilor financiare" are drept scop sa ofere recomandari cu privire la aspectele si activitatile aplicabile pentru planificarea unui audit al situatiilor financiare. ISA 300 este structurat astfel : a) Activitati preliminare misiunii b) Activitati de planificare c) Documentatie d) Consideratiuni suplimentare privind misiunile initiale de audit e) Aplicare si alte materiale explicati 424c21e ve. a. Auditorul trebuie sa efectueze urmatoarele activitati la inceputul misiunii curente de audit: Sa efectueze proceduri referitoare la continuitatea relatiilor cu clientul si a misiunii specifice de audit Sa evalueze conformitatea cu cerintele de etica, inclusiv independenta Sa stabileasca o intelegere a termenilor misiunii b. Auditorul trebuie sa stabileasca strategia generala de audit pentru misiunea de audit. Strategia generala de audit stabileste aria de aplicabilitate, momentul si conducerea unui audit si ofera indrumari referitoare la elaborarea unui plan de audit mai detaliat. c. Consideratii suplimentare pentru misiunile initiale de audit se refera la faptul ca auditorul trebuie sa efectueze urmatoarele activitati inainte de inceperea unui audit initial: Sa efectueze procedurile referitoare la acceptarea relatiilor cu clientul si misiunile specifice de audit; Sa comunice cu auditorul anterior acolo unde a avut loc o inlocuire a auditorului, in conformitate cu cerintele de etica relevante. d. Exemple de aspecte pe care auditorul le poate lua in considerare la stabilirea unei strategii generale de audit : Aria de aplicabilitate a misiunii de audit : o Cadrul aplicabil de raportare financiara pe baza caruia au fost intocmite situatiile financiare auditate o Gradul preconizat de acoperire al auditului, inclusiv numarul si locatiile componentelor incluse o Natura relatiilor de control intre o companie mama si componentele sale care determina cum este consolidat grupul o Gradul in care componentele sunt auditate de alti auditori. o Efectul tehnologiei informatiilor asupra procedurilor de audit Obiectivele de raportare, momentul auditului si comunicarile necesare: o Programul entitatii privind raportarea, cum ar fi etapele intermediare si cele finale o Organizarea intalnirilor cu conducerea si cu cei insarcinati cu guvernanta pentru a discuta natura, intinderea si momentul ctivitatii de audit o Discutarea cu conducerea si cu cei insarcinati cu guvernanta a tipurilor de rapoarte si a momentului emiterii acestora si altor comunicari, atat in scris, cat si oral, inclusiv raportul auditorului, scrisorile catre conducere si comunicarile cu cei insarcinati cu guvernanta o Natura si momentul comunicarilor preconizate intre partenerii echipei misiunii Modul de conducere a auditului (factori semnificativi, activitati preliminare misiunii si cunostinte dobandite in urma altor misiuni; natura, plasarea in timp si amploarea resurselor) o Stabilirea pragului de semnificatie in scopul planificarii o Stabilirea domeniilor de audit unde exista un risc crescut de denaturare semnificativa o Selectarea echipei misiunii o Volumul tranzactiilor, care poate determina daca este mai eficient pentru auditor sa se bazeze pe controlul intern Planificarea unei activitatii nu mai poate fi astazi ignorata de nici o persoana, indiferent de domeniul in care activeaza. Pentru activitatea de audit financiar planificarea realizarii misiunii de audit are o importanta deosebita. Planificarea unui audit implica stabilirea strategiei generale de audit si elaborarea unui plan de audit in vederea reducerii riscului de audit la un nivel acceptabil de scazut. O buna planificare inseamna determinarea tuturor informatiilor de context necesare pentru conceperea unei metodologii eficiente de auditare. O planificare adecvata contribuie la: Permite auditorului sa obtina suficiente probe adecvate pentru realizarea misiunii la clientul in cauza, in raport de setul de circumstante date; Permite o evaluare a costului auditului la un nivel rezonabil si o conciliere corespunzatoare cu pretul prestatiei; Sunt evitate neintelegeri ce ar putea sa apara in timpul realizarii misiunii cu clientul respectiv. Planificarea vine in sprijinul asigurarii ca se acorda atentie domeniilor importante ale auditului, ca sunt identificate posibilele probleme si sunt solutionate la timp si ca misiunea de audit este organizata si condusa in mod adecvat pentru a fi efectuata intr-o maniera eficienta. Planificarea sprijina, de asemenea repartizarea adecvata a atributiilor intre membrii echipei misiunii, faciliteaza conducerea si supravegherea echipei antrenate in misiune, si revizuirea muncii acesteia si asista, unde este cazul, la coordonarea activitatii facute de alti auditori si experti atrasi in realizarea misiunii. Natura si intinderea activitatilor de planificare depinde de marimea si complexitatea entitatii, de modificarile care apar pe durata misiunii, precum si de experienta auditorului privind entitatea. Planificarea nu este o etapa distincta a unui audit, ci mai degraba un proces continuu si repetitiv care, de regula, incepe la scurt timp dupa (sau in legatura cu) finalizarea unui audit anterior si continua pana la finalizarea misiunii curente de audit[1]. Obtinerea unei cantitati suficiente de probe temeinice este esentiala daca auditorul (firma de audit) doreste sa-si reduca la minim raspunderea juridica si sa-si pastreze o buna reputatie. Evaluarea corespunzatoare a costurilor, la un nivel rezonabil creeaza premisa ca firma sa ramana competitiva, sa-si pastreze sau sa-si extinda portofoliul de clienti, presupunand ca aceasta este cunoscuta in domeniu cu o buna reputatie privind calitatea serviciilor prestate. Evitarea neintelegerilor cu clientul este importanta pentru crearea unei bune imagini in piata. Daca ne gandim numai la unul din elementele misiunii de audit si anume - respectarea termenului - si realizam ce repercusiuni ar putea avea nerespectarea acestuia cu privire la intocmirea si prezentarea raportului de audit din cauza unei programari deficiente a activitatii, clientul va incerca sa-l inlocuiasca pe auditor si chiar ar putea intenta un proces pentru nerespectarea prevederilor contractuale. In activitatea de planificare, a unei misiuni de audit este necesar sa avem in vedere urmatoarele elemente pentru a putea sa intocmim o strategie generala de audit si un plan de audit corespunzator: 1. Activitati preliminare misiunii; 2. Obtinerea informatiilor necesare cunoasterii clientului si a mediului sau; 3. Efectuarea procedurilor analitice preliminare; 4. Determinarea pragului de semnificatie si evaluarea riscului de audit acceptabil si a riscului inerent; 5. Intelegerea controlului intern, a sistemului contabil si evaluarea riscului legat de control; 6. Planificarea activitatilor: 6.1. Strategia generala de audit; 6.2. Planul de audit. 1. Activitati preliminare misiuniiIn aceasta etapa, auditorul trebuie sa analizeze si sa decida asupra unor aspecte, cum ar fi: a) Daca este cazul sa accepte un client nou sau sa continue cu o noua misiune la un client cu care colaboreaza deja. Aceasta alegere revine de regula, la auditori cu experienta care sunt si in masura sa ia decizii de acest fel. Sub acest aspect, auditorul trebuie sa ia decizii rapide, inainte de a se efectua cheltuieli care in anumite circumstante nu ar mai putea fi recuperate. Inainte de a accepta un nou client auditorul trebuie sa faca o analiza a respectivei entitati pentru a evalua daca misiunea poate fi acceptata. La aceasta evaluare se are in vedere: reputatia entitatii; stabilitatea financiara; relatiile care le-a avut cu alti auditori sau experti. O atentie deosebita se acorda entitatilor nou infiintate sau care opereaza in ramuri sau sectoare economice nou create expuse mai mult unui esec financiar care ar putea angrena si auditorul la un risc de raspundere juridica semnificativa. Daca entitatea a mai fost auditata, auditorul trebuie sa comunice cu auditorul precedent pentru luarea unei decizii asupra acceptarii misiunii de audit. Aceasta comunicare se refera la integritatea clientului, dispute care au avut loc cu privire la principiile contabile, procedurile de audit, onorariile practicate. Initiativa comunicarii apartine noului auditor. Se are in vedere la aceasta comunicare respectarea principiului confidentialitatii, deci trebuie sa existe acordul expres al clientului. Auditorul poate face si alte investigatii in mediu de juristi locali, experti contabili, banci, alte entitati care au avut relatii cu clientul respectiv. Numerosi auditori isi evalueaza in fiecare an clientii curenti pentru a stabili daca sunt motive de a inceta misiunea de audit cu o parte din acestia, si in aceasta evaluare auditorul va avea in vedere: conflicte aparute in legatura cu proceduri de audit, probe administrate, tipul de opinie exprimat; onorariul nivelul acestuia; restante in achitarea onorariilor. In cazul in care exista onorarii neplatite cu o vechime de peste 1 an, auditorul trebuie sa intrerupa colaborarea. Oricare din situatiile de mai sus pune sub semnul intrebarii independenta auditorului. Dar chiar daca nu avem situatii din cele prezentate, un auditor daca considera ca exista un risc semnificativ de aparitie a unui conflict cu administratia pe linia achitarii obligatiilor fiscale poate sa ia in considerare incetarea misiunii de audit. Investigarea noilor clienti si evaluarea anuala a clientilor existenti este o componenta esentiala a procesului decizional prin care se determina riscul de audit acceptabil. De retinut este faptul ca, cu cat se au in vedere riscuri acceptabile scazute, costurile de realizare ale auditului sunt mai mari si ca atare si onorariile ar trebui sa fie mai mari. b) Identificarea motivelor pentru care clientul doreste un audit Identificarea motivelor care au determinat clientul sa solicite efectuarea auditului ajuta auditorul in estimarea nivelului riscului de audit acceptabil. Spre exemplu: Daca clientul doreste cotarea entitatii pe o piata de valori mobiliare sau la bursa inseamna ca utilizatorii situatiilor financiare vor fi foarte numerosi, aceasta impunand auditorului sa colecteze o cantitate foarte mare de probe. Entitatile care urmeaza sa fie vandute in viitorul apropiat obliga auditorul sa-si reevalueze riscul de audit acceptabil c) Realizarea acordului cu clientul privind termenii si conditiile misiunii de audit. "Scopul efectuarii acestor activitati preliminare misiunii este de a facilita obtinerea asigurarii ca auditorul a luat in considerare orice evenimente sau imprejurari care pot afecta in mod negativ capacitatea auditorului de a planifica si efectua misiunea de audit pentru a reduce riscul de audit la un nivel acceptabil de scazut. Efectuarea acestor activitati preliminare ajuta la asigurarea ca auditorul planifica o misiune de audit pentru care: Auditorul mentine independenta necesara si capacitatea de a efectua misiunea; Nu exista aspecte legate de integritatea conducerii care pot afecta dorinta auditorului de a continua misiunea; Nu exista nicio intelegere cu clientul in legatura cu termenii misiunii."[2] 2.Obtinerea informatiilor necesare intelegerii clientuluiConstituie a doua etapa necesara de parcurs atunci cand auditorul realizeaza planificarea unui audit. Informatiile necesare pentru intelegerea clientului se refera la: informatii privind ramura (domeniul) in care activeaza clientul; informatii care particularizeaza clientul respectiv. Ramura de activitate, respectiv domeniul de activitate genereaza particularitati privind sistemul contabil (avem in vedere sistemul contabil utilizat de agentii economici cu particularitati pe industrie, agricultura, transporturi, constructii, sistemul contabil din banci, societati de asigurari asociatii non-profit etc.). Fiecare ramura are riscuri specifice care trebuie avute in vedere la estimarea riscului de audit acceptabil. In anumite ramuri, riscurile sunt mai mari (institutii financiare care acorda imprumuturi sau in asigurari). Sunt anumite riscuri inerente comune tuturor entitatilor dintr-o anumita ramura economica - exemplu - riscul inerent al uzurii morale a stocurilor la clientii care lucreaza in domeniul modei; riscul inerent incasarii creantelor la clientii care practica vanzari in rate (credit de consum); riscul inerent al rezervelor pentru acoperirea pierderilor in ramura asigurarilor non viata. Cunostintele privind ramura de activitate a entitatii pot fi obtinute: de la auditorii care au efectuat audit la entitati din ramura sau domeniul respectiv; de la personalul angajat al entitatii; din publicatiile de specialitate care acopera ramura respectiva; din anuare statistice; de la patronatele sau asociatiile constituite pe ramura respectiva. Dosarul permanent intocmit de auditor contine un istoric al entitatii, o lista a principalelor domenii de activitate, o prezentare a celor mai importante politici contabile care au fost aplicate in anii anteriori. Studierea acestor informatii si discutiile cu personalul clientului contribuie la buna intelegere entitatii. Vizitarea spatiilor de productie ale entitatii este deosebit de utila - prin aceasta, auditorul: observa procesele de productie; intalneste angajatii care au un rol important; observa cum este asigurata protectia activelor (integritatea lor fizica); poate intelege si interpreta mai usor datele din contabilitate; cunoaste structura mijloacelor de productie si in ce constau stocurile de materiale. Vizitarea spatiilor de productie ajuta auditorul la identificarea riscurilor inerente (de exemplu: daca sunt observate utilaje neutilizate, stocuri nevandabile, auditorul isi face o imagine a riscurilor inerente pentru echipamente si stocuri). Identificarea partilor afiliate - pentru auditor este o operatiune esentiala. Principiile contabile general acceptate cer ca aceste operatiuni sa fie dezvaluite in situatiile financiare daca acestea sunt semnificative. Operatiunile cu o parte afiliata nu poate fi niciodata impartiala, complet detasata, astfel ca exista riscul ca aceste operatiuni sa nu fie evaluate la acelasi nivel care s-ar fi aplicat la o tranzactie facuta cu o terta parte independenta. Partea afiliata poate fi definita ca fiind o entitate facand parte din grup, un proprietar majoritar al entitatii sau orice alta parte cu care entitatea are legaturi economice, in conditiile in care una dintre parti poate influenta gestiunea sau politicile de exploatare ale celeilalte parti implicate in operatiune. Cerintele de dezvaluire a informatiilor de acest tip se refera la: natura relatiei cu partea afiliata; descrierea operatiunilor cu referinte la cantitati si valori. O operatiune intre parti afiliate este considerata orice operatiune care se produce intre entitatea ale carei situatii financiare sunt auditate si o parte afiliata. Aceste operatiuni se refera la: vanzari; cumparari; schimburi de echipamente; imprumuturi acordate. Partile afiliate trebuie prezentate in dosarul permanent. Metode utilizate de auditor pentru identificarea partilor afiliate: chestionarea conducerii si a altor persoane insarcinate cu guvernanta; analiza diferitelor procese verbale sau rapoarte; examinarea registrului actionarilor. Obtinerea informatiilor despre obligatiile juridice ale unui client de audit este o alta latura necesara auditorului pentru intelegerea clientului si a mediului sau. Aceste informatii pot fi obtinute examinandu-se de catre auditor: - Statutul sau contractul de societate, document juridic necesar pentru recunoasterea unei entitati. Din el auditorul cunoaste pe langa datele de identificare, actionarii, numarul de actiuni, categoriile de actiuni, privilegii si conditii asociate dividendelor; Regulamentele interne Procesele verbale intocmite la intrunirile consiliului de administratie si ale adunarii generale a actionarilor In acestea din urma, auditorul gaseste aprobari privind salariile responsabililor cu functii executive, contracte, acorduri, achizitii de active corporale, imprumuturi, diverse autorizari relevante. Toate aceste informatii, auditorul le prezinta sub forma de sinteza intr-o foaie de lucru. Informatiile respective sunt utilizate de auditor in evaluarea riscurilor inerente. Exemplu: discutarea in Consiliul de administratie a problemei schimbarilor intervenite in ramura, schimbari care ar afecta utilitatea instalatiilor si echipamentelor de care dispune firma va fi valorificata de auditor atunci cand va evalua riscul inerent legat de uzura morala. Contractele incheiate de entitate pot furniza elemente esentiale pentru intelegerea acestuia. Cuprindem aici: contracte cu furnizorii si clientii principali; emisiuni de obligatiuni; contract colectiv de munca; contracte distributie; contracte de imprumut; acorduri cu sindicate; contracte inchiriere. Existenta acestor contracte afecteaza deseori modul in care auditorul evalueaza riscurile inerente. Exemplu un contract de livrare cu clauze precis definite care acopera un interval de 5 ani pentru cantitati semnificative din productia entitatii - poate genera obligatia platii unor penalitati. Auditorul va trebui sa-l aiba in vedere la evaluarea riscului inerent privind angajamentele comerciale. 3. Efectuarea procedurilor analitice preliminarePentru a determina natura, programarea in timp si profunzimea lucrarilor de audit, auditorul este obligat sa apeleze la o serie de proceduri analitice preliminare. Procedurile analitice efectuate de auditor in faza de planificare servesc urmatoarelor scopuri: ajuta auditorul la realizarea unei intelegeri mai complete a activitatii realizate de entitate; ajuta auditorul in identificarea sferelor care ar putea prezenta riscuri specifice de aparitie a unor prezentari eronate semnificative care ar necesita o analiza mai aprofundata. Procedurile analitice utilizate in faza de planificare se pot baza pe date agregate, cum ar fi diversi indicatori financiari: lichiditate generala, lichiditate imediata, viteza de rotatie a creantelor, durata de incasare a creantelor, viteza de rotatie a stocurilor, durata de comercializare a stocurilor, durata de transformare a stocurilor in mijloace banesti, raportul datorii/capitaluri proprii, raportul imobilizari corporale nete/capitaluri proprii, gradul de acoperire a dobanzilor, marja bruta procentuala, marja profitului, rentabilitatea activelor, leviere - datorii pe termen scurt, leviere - efecte de platit. Toate procedurile analitice preliminare prezentate pana acum vizeaza mai multe obiective: culegerea informatiilor necesare estimarii riscului de audit acceptabil si a riscurilor inerente si pe baza acestora auditorul sa poata lua decizia privind acceptarea unui nou client sau continuarea colaborarii cu un client existent, onorariul propus, elemente probante de colectat; obtinerea unor informatii care vor trebui verificate in cursul auditului pentru obtinerea unor probe suficiente si temeinice; formarea echipei de audit. 4. Pragul de semnificatie si evaluarea riscului de audit acceptabil si a riscului inerentConstituie al patrulea pas necesar de parcurs in planificarea unui audit al situatiilor financiare. Semnificatia si riscul reprezinta doua concepte fundamentale pentru planificarea si realizarea auditului financiar. Informatiile sunt semnificative daca omisiunea sau declararea lor eronata ar putea influenta deciziile economice ale utilizatorilor luate pe baza situatiilor financiare. Pragul de semnificatie depinde de marimea elementului sau a erorii judecate in imprejurarile specifice ale omisiunii sau declararii eronate. Astfel, pragul de semnificatie ofera mai degraba o limita decat sa reprezinte o caracteristica calitativa primara, pe care informatia trebuia sa o aiba pentru a fi utila. Cu alte cuvinte, prin prag de semnificatie, intelegem importanta unei omisiuni sau a unei prezentari eronate a informatiilor contabile care da nastere unei probabilitati ca rationamentul unei persoane rezonabile care se bazeaza pe informatiile respective sa fi fost schimbat sau influentat de omisiunea sau eroarea respectiva. Auditorul ia in considerare pragul de semnificatie atat la nivelul global al situatiilor financiare, cat si in relatie cu soldurile conturilor, cu clasele de tranzactii si prezentarile de informatii. Exista o relatie inversa intre pragul de semnificatie si nivelul riscului de audit si anume, cu cat este mai inalt nivelul pragului de semnificatie, cu atat este mai scazut riscul de audit si invers. Nu exista recomandari precise facute practicienilor privind stabilirea pragului de semnificatie, datorita complexitatii elementelor care trebuie avute in vedere. Auditorii, entitatile trebuie sa-si stabileasca propria procedura sub forma unor instructiuni care utilizeaza una sau mai multe baze de comparatie si un interval de valori procentuale. Toate aceste recomandari implica o logica profesionala solida. 4.1. Importanta determinarii pragului de semnificatie in cadrul misiunii de auditPragul de semnificatie il gasim tratat in Standardul International de Audit 320. El are scopul de a oferi recomandari despre un concept extrem de important - pragul de semnificatie si a legaturilor pe care acestea le are cu riscul de audit. Standardul International de Audit 700 "Formarea unei opinii si raportarea cu privire la situatiile financiare" prevede referitor la aria misiunii de audit, doua expresii extrem de importante in legatura directa cu pragul de semnificatie si cu riscul astfel: "Am desfasurat auditul in conformitate Standardele Internationale de Audit. Aceste standarde prevad conformitatea cu cerintele etice si planificarea si desfasurarea auditului in vederea obtinerii asigurarii rezonabile cu privire la masura in care situatiile financiare sunt lipsite de denaturare semnificativa". Expresia "obtinerii unei asigurari rezonabile" are menirea de a informa utilizatorii raportului, ca auditorii nu ofera o asigurare absoluta privind imaginea fidela a situatiilor financiare, ca exista un anume risc asumat, chiar daca, opinia auditorului este fara rezerve. Expresia sunt lipsite de denaturare semnificativa asigura utilizatorul ca raspunderea auditorului este limitata numai la acele informatii semnificative din situatiile financiare. Pragul de semnificatie este definit in "Cadrul general pentru intocmirea si prezentarea situatiilor financiare" al Comitetului pentru Standarde Internationale de Contabilitate prin termenii: "Informatiile sunt semnificative daca omisiunea sau declararea lor eronata ar putea influenta deciziile economice ale utilizatorilor, luate pe baza situatiilor financiare. Pragul de semnificatie depinde de marimea elementului sau a erorii, judecate in imprejurarile specifice de omisiuni sau declararii eronate. Astfel pragul de semnificatie ofera mai degraba o limita, decat sa reprezinte o caracteristica calitativa primara pe care informatia trebuie sa o aiba pentru a fi utila". Pragul de semnificatie afecteaza atat contabilitatea cat si auditul si, prin urmare, este important atat pentru cel care intocmeste situatiile financiare, cat si pentru auditor. Testul pragului de semnificatie reprezinta rationamentul profesional final cu privire la stabilirea informatiilor care ar trebui prezentate intr-un set particular de situatii financiare. Acest test este important, deoarece includerea unor informatii nesemnificative va complica situatiile financiare si va face ca informatiile cu adevarat importante, sa fie mult mai dificil de inteles. De pragul de semnificatie se tine cont in doua faze ale misiunii de audit: In faza de planificare - faza in care natura, durata si marimea testelor de audit au legatura directa cu pragul de semnificatie In exprimarea opiniei - fiind necesar sa se aiba in vedere: daca s-a acordat atentia cuvenita efectului unei posibile fraude sau erori; daca s-a realizat evaluarea riscului generat de posibila existenta a unor tranzactii importante cu partile afiliate, care nu au fost prezentate; evaluarea obiectivitatii si competentei unui expert atunci cand este necesara implicarea lui in cadrul unei misiuni de audit, deoarece probele furnizate de un expert trebuie sa fie credibile; daca sunt implicati si alti auditori interni sau externi; documentarea unei evaluari a riscului de audit si componentelor sale: riscul inerent, de control si de nedetectare; daca estimarile contabile au fost sau vor fi facute de catre Consiliul de administratie si daca da, luarea in considerare a activitatii necesare pentru evaluarea gradului lor de corectitudine. Inca de la inceputul demersului sau, in faza cunoasterii entitatii, auditorul va incerca sa identifice domeniile semnificative in care se vor produce erori sau neregularitati si care pot avea o influenta de denaturare semnificativa a continutului situatiilor financiare. Este semnificativ orice element (grup de elemente) care este susceptibil sa aiba influenta asupra conturilor anuale si a utilizatorilor acestora- actionari, creditori, investitori. Prin sistem semnificativ, de regula, se intelege orice sistem adoptat de o entitate care asigura inregistrarea, producerea si transmiterea operatiilor repetitive, cand suma cumulata a valorii acestora are ea insasi caracteristici semnificative in raport cu valoarea conturilor anuale. Comun tuturor entitatilor, sistemele semnificative sunt cele privind: cumpararile-furnizori; vanzari-beneficiari; plati salariati, trezorerie, productie-stocuri (valabil atunci cand se utilizeaza metoda inventarului permanent). Auditorul asigura utilizatorii situatiilor financiare, ca acestea nu contin erori semnificative de prezentare. Daca constata existenta unei astfel de erori auditorul o semnaleaza conducerii pentru a fi corectata. Daca conducerea refuza sa efectueze corecturile respective, auditorul emite o opinie cu rezerve sau o opinie nefavorabila, functie de importanta relativa a erorii. Deci, auditorul trebuie sa stapaneasca extrem de bine modul de aplicare a conceptului de prag de semnificatie. Pragul de semnificatie poate fi cuantificat in unitati monetare, auditorul putand astfel sa-si planifice probele adecvate ce urmeaza a fi colectate. Cu cat se fixeaza o valoare monetara mica cu atat va fi nevoie de o cantitate mai mare de probe. Aplicarea principiului pragului de semnificatie se realizeaza in cinci pasi astfel:

In practica, dificultatile determinarii pragului de semnificatie solicita de la auditor mult profesionalism. Initial, auditorul fixeaza valoarea combinata a prezentarilor eronate din situatiile financiare care va fi considerata semnificativa. In opinia auditorului, valoarea preliminara a pragului de semnificatie este suma maxima a prezentarilor eronate pe care le-ar putea contine situatiile financiare, fara a afecta totusi deciziile utilizatorilor rezonabili Stabilirea acestei valori, de catre un auditor, presupune un rationament deosebit bazat pe o logica profesionala solida si un nivel de cunostinte adecvat, deciziile luate in acest domeniu reprezinta cheia succesului unei misiuni de audit. Auditorul isi modifica insa, pe parcursul desfasurarii misiunii, decizia privind valoarea preliminara a pragului de semnificatie - caz in care noua estimare este numita valoare revizuita a pragului de semnificatie. Determinarea valorii preliminare a pragului de semnificatie se face avand in vedere ca acesta este mai curand un concept relativ decat unul absolut. O eroare ar putea fi semnificativa pentru o entitate mica si nesemnificativa pentru una mare. De exemplu: o eroare de 100.000 la o entitate care are un activ total de 1milion, ar fi foarte mare, in timp ce la o companie cu activ total de cateva miliarde ea ar fi nesemnificativa. Deoarece pragul de semnificatie este relativ, se impune gasirea unor termeni de comparatie. De regula, profitul inainte de impozitare reprezinta principala baza de comparatie fiind considerat indicator sintetic important. Mai pot constitui baze de comparatie si vanzarile, activul total, capitalurile proprii, activele circulante, datoriile pe termen scurt etc. Factori calitativi care afecteaza semnificatia. Anumite tipuri de prezentari eronate ar putea fi mai semnificative pentru utilizatori in comparatie cu altele, chiar daca valoarea lor baneasca este identica. Putem incadra aici urmatoarele tipuri de prezentari eronate: Abaterile, implicand fraudele, sunt de obicei considerate mai importante decat erorile neintentionate. O prezentare gresit intentionata a stocurilor este mai importanta decat erori mecanice in evaluarea stocurilor, avand aceeasi valoare baneasca; Erori de prezentare rezultand din obligatii contractuale. Un indicator de care depinde o conditie dintr-un contract de imprumut prezentat intentionat eronat; Erori de prezentare care, in alte conditii ar fi considerate nesemnificative ar putea deveni semnificative daca ar afecta tendinta de evolutie a profitului. De exemplu: o eroare de prezentare care ar determina raportarea unei pierderi ca fiind profit ar fi foarte ingrijoratoare. Repartizarea valorii preliminare a pragului de semnificatie pe segmente este necesara pentru a putea determina cu exactitate probele adecvate ce urmeaza a fi colectate. Valoarea pragului de semnificatie poate fi repartizata pe: Conturile bilantiere; Conturile de rezultate. Auditorii in general prefera repartizarea valorii preliminare asupra conturilor bilantiere, constatand ca marea majoritate a erorilor de prezentare din conturile de rezultate au un impact asemanator asupra bilantului. Dar aceasta repartizare a valorii preliminare asupra posturilor bilantiere trebuie sa aiba in vedere aparitia unor dificultati de genul: abaterile nu sunt repartizate uniform pe posturile de bilant; in prezentarea informatiilor contabile se poate realiza o supraevaluare sau subevaluare; costurile relative ale auditului afecteaza procesul de repartizare. Datorita complexitatii elementelor care trebuie avute in vedere, nu sunt recomandari precise facute practicienilor privind stabilirea pragului de semnificatie, astfel ca auditorii, firmele de audit trebuie sa-si stabileasca propria procedura sub forma unor instructiuni care utilizeaza una sau mai multe baze de comparatie si un interval de valori procentuale. Ca recomandare generala se pot aplica urmatoarele politici: a) totalul combinat al erorilor de prezentare din situatiile financiare care depaseste 10% - in mod normal este semnificativ, sub 5% - este presupus nesemnificativ si intre 5-10% se impune o atenta utilizare a rationamentului profesional pentru determinarea semnificativului. b) valoarea procentuala de mai sus trebuie determinata printr-o comparatie cu o baza de referinta adecvata. Sunt recomandate 2 baze de referinta: 1. Contul de rezultate - valoarea combinata a erorilor de prezentare poate fi cuantificabila la 5-10% din profitul inainte de impozitare (rezultatul financiar). Daca profitul are oscilatii mari de la un an la altul se poate apela la determinarea unei medii pe trei ani. 2. Bilantul contabil - valoarea combinata a erorilor de prezentare ar trebui determinata mai intai pentru active circulante, datorii pe termen scurt, total activ. Pentru active circulante si datorii pe termen scurt se recomanda un interval cuprins intre 5-10%. Pentru total active 3-6%. Indiferent insa de cum face repartizarea, cand isi incheie misiunea, auditorul trebuie sa fie sigur de faptul ca valoarea combinata a prezentarilor eronate din toate conturile este mai mica sau egala cu valoarea preliminara (sau revizuita) a pragului de semnificatie. Datorita faptului ca auditorul examineaza doar esantioane si nu intreaga populatie, prin extrapolare sau estimare, se calculeaza valoarea totala a erorilor de prezentare. Sumele erorilor extrapolate pentru fiecare cont sunt combinate, iar valoarea combinata a erorilor este comparata cu pragul de semnificatie. 4.2. Evaluarea riscului de audit acceptabil si a riscului inerentIntre prag de semnificatie si risc, exista o legatura foarte stransa. Pe parcursul realizarii unei misiuni de audit, auditorii accepta un anumit nivel de risc sau incertitudine. De exemplu, auditorul recunoaste ca exista o anumita incertitudine in ceea ce priveste temeinicia probelor, o anumita incertitudine privind eficacitatea controlului intern sau privind prezentarea unei imagini fidele de catre situatiile financiare in momentul incheierii misiunii. Deci riscuri exista, dar sunt dificil de cuantificat si impun o analiza riguroasa pentru a fi luate in calcul in mod corespunzator. Modelul de risc pentru audit constituie principala tehnica utilizata de auditori in cadrul planificarii. "Riscul de audit" reprezinta riscul pe care auditorul il atribuie unei opinii de audit neadecvate, atunci cand situatiile financiare contin informatii eronate semnificative. Riscul de audit prezinta 2 componente: riscul de denaturare semnificativa : riscul inerent si riscul de control; riscul de detectare.

Riscul de detectare planificat - reprezinta o masura a riscului ca probele de audit aferente unui segment sa nu permita detectarea unor erori sau abateri a caror valoare depaseste o limita tolerabila, in cazul in care asemenea abateri exista. Riscul de detectare planificat prezinta doua aspecte: depinde de ceilalti trei factori din model; si determina cantitatea de probe substantiale pe care auditorul planifica sa o colecteze, cantitate care este invers proportionala cu dimensiunea riscului de detectare planificat. Riscul inerent - reprezinta susceptibilitatea unui sold al unui cont sau a unei categorii de tranzactii la informatii eronate ce ar putea fi semnificative individual sau atunci cand sunt cumulate cu informatii eronate din alte solduri sau tranzactii, presupunand ca nu au existat controale interne adiacente. Cu alte cuvinte, riscul inerent reprezinta o masura a aprecierii pe care o face auditorul privind probabilitatea existentei unor prezentari eronate semnificative (erori sau fraude) intr-un segment supus auditului inainte de a estima eficacitatea mecanismelor controlului intern. Riscul inerent este invers proportional cu riscul de detectare planificat si direct proportional cu cantitatea de informatii probante. Pe langa faptul ca un risc inerent mare pentru o anumita arie auditata va determina o crestere a cantitatii de probe de audit, o alta consecinta tipica este numirea in echipa de audit a unor persoane cu mai multa experienta pentru auditarea sferei respective, precum si o verificare mai riguroasa a foilor de lucru intocmite de acestia. Riscul legat de control - reprezinta riscul ca o declarare eronata, ce ar putea aparea in soldul unui cont sau intr-o categorie de tranzactii si care ar putea fi semnificativa in mod individual, sau atunci cand este cumulata cu alte informatii eronate din alte solduri, sau categorii, sa nu poata fi prevenita sau detectata si corectata in timp util de sistemul contabil si de sistemul de control intern. Riscul de control reprezinta: o apreciere a eficacitatii controlului intern al clientului, in ceea ce priveste prevenirea sau detectarea erorilor; intentia auditorului de a plasa aceasta apreciere la un nivel situat sub pragul maxim de 1 (daca auditorul constata ca nu este organizat control intern la sectiunea de stocuri sau acesta este ineficient va fixa pragul maxim de 100%). Pentru a putea depasi un risc de control mai mic de 1, auditorul trebuie sa obtina o buna intelegere a controlului intern, sa evalueze cat de bine ar trebui sa functioneze acest control si sa testeze eficacitatea mecanismelor de control intern. Riscul de audit acceptabil reprezinta o masura a gradului in care auditorul este dispus sa accepte faptul ca situatiile financiare ar putea fi semnificativ eronate dupa incheierea misiunii si emiterea unei opinii fara rezerve. Cand auditorul determina un nivel scazut al riscului de audit acceptabil inseamna ca el vrea sa fie mai sigur ca situatiile financiare nu sunt semnificativ eronate. Un risc "0", ar insemna certitudine perfecta, situatie care nu este posibila din punct de vedere economic, un risc de 100% ar insemna incertitudine absoluta. Cand auditorul decide ca pentru un audit este adecvat un nivel mai scazut de risc acceptabil, atunci exista trei directii de actiune potentiale. Aceste actiuni vor fi intreprinse impreuna sau separat, in functie de decizia auditorului, astfel: 1. Este nevoie de mai multe probe pentru a mari certitudinea auditorului ca nu exista erori semnificative. Aceasta masura, presupunand colectarea unei cantitati mari mari de probe, este greu de pus in aplicare, deoarece riscul de audit acceptabil se aplica intregului audit. Este prea costisitor si, deseori, chiar irealist sa se majoreze cantitatea de probe in toata aria supusa auditului. 2. Misiunea de audit ar putea necesita implicarea unor angajati cu mai multa experienta 3. Misiunea va fi controlata cu mai multa rigurozitate decat de obicei. Echipele de audit trebuie sa fie sigure ca foile de lucru, care vor documenta planificarea, colectarea probelor, concluziile deduse de auditori, precum si alte aspecte ale auditului sunt corespunzator verificate. Atunci cand nivelul riscului acceptabil este redus, se practica un control mai aprofundat, inclusiv verificari operate de angajatii care nu au fost inclusi in echipa de audit a misiunii respective. Pentru "riscul de audit acceptabil" se mai utilizeaza notiunile de asigurare de audit sau nivel de asigurare (certitudine). Asigurarea de audit reprezinta un complement al riscului de audit acceptabil, adica este egala cu unu minus riscul de audit. Ex: Risc audit acceptabil = 2% echivalent cu nivel de asigurare de (100 - 2 = 98%) Conceptul de risc de audit acceptabil poate fi mai usor inteles daca ne gandim ca se realizeaza un numar mare de misiuni, sa zicem 10.000. Ce portiune din aceste misiuni ar putea contine erori, fara a avea un impact negativ asupra entitatii? Cu certitudine, proportia trebuie sa fie sub 10%, mai aproape de 1% sau 0,5%. In raport de acest rationament, auditorul trebuie sa-si fixeze riscul de audit acceptabil. Auditorii trebuie sa determine nivelul riscului de audit acceptabil pentru fiecare misiune. Riscul de audit este influentat direct de riscul economic. Riscul economic este riscul ca auditorul sa fie pagubit din cauza relatiilor cu o entitate, in ciuda faptului ca raportul de audit intocmit pentru entitatea respectiva a fost corect. Spre exemplu daca entitatea da faliment dupa ce o misiune a fost realizata, probabilitatea intentarii unui proces impotriva firmei de audit este destul de mare. Modificarea probelor in functie de riscul economic de catre auditor, se face prin modificarea riscului de audit acceptabil. Riscul economic este afectat direct de catre factori, cum ar fi: masura in care utilizatorii externi depind de situatiile financiare; dimensiunea entitatii face ca situatiile financiare sa fie utile la un numar direct proportional de utilizatori; repartitia drepturilor de proprietate; situatia entitatilor cotate la bursa sau pe alta piata de valori mobiliare; natura si valoarea datoriilor entitatii (interes pentru creditori). probabilitatea ca entitatea sa se confrunte cu probleme financiare, dupa data emiterii raportului de audit. Este greu pentru auditor sa prevada esecul financiar inainte de producerea lui, insa anumiti factori sunt buni indicatori in aceasta directie: situatia lichiditatilor; rezultatele financiare din anii precedenti (scaderea an de an a profiturilor); cresterea indatorarii pentru finantarea exploatarii sau a investitiilor in active fixe; natura activitatii -dependenta de un produs, de un furnizor sau de un client; competenta conducerii; evaluarea integritatii conducerii (daca membrii cheie ai conducerii au fost condamnati). Estimarea riscului de audit acceptabil - se face in functie de factorii care influenteaza acest risc si evaluarea acestor factori. Intre acesti factori enumeram: natura activitatii entitatii a caror situatii financiare sunt auditate; factori legati de prezentarile eronate care rezulta din raportare financiara frauduloasa; rezultatele misiunilor anterioare; faptul ca este vorba de o misiune initiala sau de una repetata. partile afiliate; operatiunile cu caracter exceptional (pagube provocate de incendii, contracte de inchiriere etc.); rationamentul necesar pentru inregistrarea corecta a soldurilor conturilor si a operatiunilor (provizioane, reparatii capitale); vulnerabilitatea activelor fata de riscul de deturnare (sustragere); componenta populatiei analizate. Utilizarea conceptelor de risc si prag de semnificatie in practica, presupune aplicarea lor asupra segmentelor si obiectivelor auditului. Atat riscul de control, cat si riscul inerent sunt determinate pentru fiecare ciclu si cont. Mecanismele de control inten ar putea fi mai eficace pentru conturile de stocuri decat pentru cele de mijloace fixe si ca atare riscul legat de control va fi diferit. Avand in vedere ca riscul de control si riscul inerent variaza de la un ciclu la altul, de la un cont la altul, de la un obiectiv la altul, si riscul de detectare planificat si cantitatea de probe vor varia. Una din principalele restrictii in aplicarea modelului de risc pentru audit consta in dificultatea de a cuantifica, de a evalua exact componentele modelului. Pentru a compensa aceasta dificultate de cuantificare, auditorii utilizeaza termeni de masura largi cum ar fi: risc mic, mediu si mare. De exemplu, daca se stabileste ca exista un risc mic de aparitie a unor prezentari eronate in situatiile financiare si ca mecanismele controlului intern sunt eficace este adecvat sa fixam un risc de detectare planificat mai mare si ca atare va fi nevoie de o cantitate mica de probe. In audit notiunile de prag de semnificatie si risc sunt strans legate si inseparabile: riscul este o masura relativa, a incertitudinii; pragul de semnificatie este o masura absoluta a dimensiunii sau marimii. Luate impreuna, ele masoara incertitudinea sumelor de o anumita marime. 5. Intelegerea controlului intern

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a. Determinarea caracteristicilor misiunilor care definesc aria de aplicabilitate |

cadrul general de raportare financiara folosit; cerintele de raportare specifice; domeniul de activitate al entitatii; localizarea componentelor entitatii; |

|

b. Evaluarea obiectivelor de raportare ale misiunii pentru a planifica momentul auditului si natura comunicarilor cerute |

termenele limita pentru raportarea intermediara; termenele limita pentru raportarea finala; datele cheie pentru comunicarile prevazute a avea loc cu conducerea si cu cei insarcinati cu guvernanta; |

|

c. Factorii importanti ce vizeaza efortul depus de echipa ce realizeaza misiunea |

determinarea nivelelor de semnificatie adecvate; identificarea preliminara a domeniilor de existenta a unui risc mai mare de denaturari semnificative; identificarea preliminara a componentelor semnificative si soldurile conturilor; evaluarea misiunii in care auditorul poate planifica obtinerea de dovezi cu privire la eficienta controlului intern; identificarea evolutiilor recente privind raportarile financiare specifice domeniului; alte evolutii relevante. |

Pentru a realiza o strategie generala de audit adecvata, auditorul ia in considerare rezultatele activitatilor preliminare misiunii, folosindu-si din plin experienta acumulata pe parcursul altor misiuni realizate pentru entitate.

Dimensiunea entitatii, complexitatea auditului, metodologia utilizata sunt factori determinanti in elaborarea strategiei generale de audit in care se regasesc doua componente esentiale ale acestuia, aria de aplicabilitate si modul de desfasurare a auditului. O strategie generala de audit trebuie sa reprezinte o descriere analitica a unor elemente specifice dintre care nu trebuie sa lipseasca:

Intelegerea activitatii desfasurata de entitate;

Sistemul contabil si organizarea sistemului de control intern;

Pragul de semnificatii si riscurile inerente;

Natura, durata si intinderea procedurilor in vederea stabilirii elementelor probante;

Coordonarea, indrumarea, supervizarea si revizuirea.

Strategia generala de audit

Dupa realizarea strategiei generale de audit, unde gasim informatiile cele mai cuprinzatoare pentru derularea unei misiuni de audit se procedeaza la proiectia planului de audit care reprezinta un mijloc de control si evidenta (de monitorizare a intregii activitati de audit) si va contine " un set de instructiuni " care vor fi utilizate de catre asistentii implicati in realizarea auditului. Planul de audit stabileste pentru fiecare segment de activitate timpul necesar aferent procedurilor de audit, evaluarile specifice ale riscurilor inerente si de control precum si nivelul necesar de asigurare garantat de procedurile de fond.

Planul de audit este mai detaliat decat strategia generala de audit si include natura, momentul si intinderea procedurilor de audit care urmeaza sa fie efectuate de membrii echipei misiunii de audit pentru a obtine suficiente probe de audit adecvate in vederea reducerii riscului de audit la un nivel acceptabil de scazut. Documentarea planului de audit serveste de asemenea ca o inregistrare a planificarii si efectuarii adecvate a procedurilor de audit care poate fi revizuit si aprobat inainte de efectuarea altor proceduri de audit.

Planul de audit include:

o descriere a naturii, momentului si intinderii procedurilor planificate de evaluare a riscului suficienta pentru a evalua riscul denaturarilor semnificative, asa cum se arata in ISA 315 "Identificarea si evaluarea riscurilor de denaturare semnificativa prin intelegerea entitatii si a mediului sau";

o descriere a naturii, momentului si intinderii unor proceduri ulterioare de audit planificate la nivel de asertiune pentru fiecare clasa semnificativa de tranzactii, solduri de conturi si prezentari, asa cum se determina in ISA 330 "Raspunsul auditorului la riscurile evaluate". Planul pentru alte proceduri ulterior de audit reflecta decizia auditorului daca sa testeze eficienta functionarii controalelor, natura, momentul si intinderea procedurilor de fond planificate;

alte astfel de proceduri de audit cerute sa fie efectuate in angajament pentru a se conforma altor ISA (spre exemplu comunicarea directa cu avocatii entitatii).

Planificarea acestor proceduri de audit are loc pe parcursul auditului pe masura ce se dezvolta planul de audit. Spre exemplu, planificarea evaluarii de catre auditor a procedurilor de evaluare a riscului apare de obicei in primele etape ale procesului de audit.

Totusi, planificarea naturii, momentului si intinderii altor proceduri specifice de audit depinde de rezultatul acelor proceduri de evaluare a riscului. In plus, auditorul poate incepe executarea altor proceduri de audit pentru clase de tranzactii, solduri ale conturilor si prezentari inainte de finalizarea tuturor celorlalte proceduri din planul de audit detaliat

Pe intreaga durata de desfasurare a misiunii de audit, strategia generala si planul de audit se cer a fi revizuite si daca este cazul actualizate sau completate cu obiective noi ori de cate ori este necesar.

Intocmirea planului general de audit presupune selectarea unei combinatii din cinci tipuri de teste, toate acestea urmand sa conduca la un audit eficient si eficace.

Tipuri de teste

Auditorii dispun de 5 tipuri de teste pe care le pot utiliza in scopul de a determina daca situatiile financiare prezinta o imagine fidela a patrimoniului firmei.

Aceste teste sunt:

a1. - proceduri de obtinere a unei intelegeri a controlului intern

a2. - teste ale mecanismelor de control

a3. - teste substantiale ale operatiunilor

a4. - proceduri analitice

a5. - teste ale detaliilor soldurilor.

Primele trei: a1,a2, a3 - reprezentand proceduri utilizate pentru a intelege si testa mecanismele de control permit o reducere a riscului de control.

Ultimele doua a4 si a5 - vizeaza riscul de detectare planificat.

a1. Procedurile de audit legate de intelegerea controlului intern sunt

actualizarea si evaluarea experientei anterioare a auditorului cu entitatea in cauza;

chestionarea personalului entitatii;

citirea manualelor de politici si sisteme ale entitatii;

examinarea documentelor si evidentelor contabile;

observarea activitatilor si operatiunilor entitatii.

Auditorul trebuie sa-si concentreze atentia asupra proiectarii sistemului de control si asupra aplicarii functionarii mecanismelor controlului intern.

a2. Teste ale mecanismelor de control. Auditorul trebuie sa estimeze riscul de control pentru fiecare obiectiv de audit referitor la operatiuni. Procedurile utilizate pentru a se obtine probele necesare estimarii riscului de control sunt numite teste ale mecanismelor de control. Aceste teste sunt efectuate in scopul de a determina caracterul adecvat al proiectarii anumitor mecanisme de control si eficacitatea lor operationala. Dintre acestea amintim:

chestionarea personalului pertinent al entitatii;

examinarea documentelor, evidentelor contabile si rapoartelor;

observarea activitatilor legate de control;

reconstituirea procedurilor aplicate de entitate.

Primele doua sunt identice cu cele utilizate pentru obtinerea unei intelegeri a controlului intern.

a3. Teste substantiale ale operatiunilor- sunt proceduri create pentru a testa prezenta unor greseli monetare care afecteaza direct corectitudinea soldurilor din situatiile financiare. Aceste greseli sunt un indiciu al prezentarii eronate a conturilor.

Ele urmaresc sa determine daca toate cele 6 obiective de audit referitoare la operatiuni au fost respectate pentru fiecare categorie de operatiuni (existenta, exhaustivitate, exactitate, cronologie, sistematizare, sintetizare). De regula testele substantiale ale operatiunilor sunt efectuate concomitent cu testele mecanismelor de control.

a4. Proceduri analitice - presupun compararea sumelor inregistrate cu estimarile facute de auditor. Deseori ele presupun calcularea unor indicatori de catre auditor pentru a-i compara cu indicatori si alte informatii relevante din anii precedenti.

Utilizarea procedurilor analitice vizeaza:

descoperirea unor posibile inexactitati in situatiile financiare;

reducerea cantitatii de teste ale detaliilor soldurilor.

a5. Teste ale detaliilor soldurilor- se axeaza asupra soldurilor finale de carte mare, ale conturilor bilantiere si a celor de rezultate. Aceste teste se refera la:

confirmarea soldurilor de creante;

examinarea fizica a stocurilor.

Aceste teste referindu-se la probe ce se obtin din surse independente sunt considerate esentiale.

Selectarea tipurilor de teste de aplicat, combinarea acestora depind de experienta si profesionalismul auditorului, acesta urmarind sa obtina o asigurare de ansamblu privind operatiunile si conturile pe fiecare ciclu. Pentru a creste gradul de certitudine generala privind un ciclu, auditorul poate majora gradul de asigurare obtinut din fiecare dintre testele componente. De regula, auditorii utilizeaza toate cele 5 tipuri de teste intr-o misiune de audit, insa se pun accente diferite pe anumite teste in functie de situatie.

Fiecare din cele 5 tipuri de teste implica numai anumite tipuri de probe, ceea ce presupune ca:

procedurile de obtinere a unei intelegeri a controlului intern si testele mecanismelor de control implica numai observare, documentare, chestionare si reconstituire. Testele substantiale ale operatiunilor implica numai ultimele trei tipuri de probe din cele mentionate;

Prin utilizarea testelor detaliilor soldurilor sunt obtinute mai multe tipuri de probe decat prin aplicarea oricarui alt tip de test. Numai testele detaliilor soldurilor implica examinare fizica si confirmare;

Chestionarea este facuta in fiecare tip de test;

Documentarea si reconstituirea sunt utilizate pentru fiecare tip de test, cu exceptia procedurilor analitice.

Pentru a decide ce tip de test trebuie ales pentru a se obtine suficiente probe temeinice, costul probelor este un factor important ce trebuie luat in considerare. Tipurile de teste pot fi enumerate in ordinea crescatoare a costurilor astfel:

Proceduri analitice (cele mai putin costisitoare);

Proceduri de obtinere a unei intelegeri a controlului intern si teste ale mecanismelor de control;

Teste substantiale ale operatiunilor;

Teste ale detaliilor soldurilor.

Tipurile de teste de utilizat si profunzimea aplicarii lor poate varia foarte mult intre audituri cu niveluri diferite ale eficacitatii controlului intern si ale riscurilor inerente. Pot aparea si variatii de la un ciclu la altul in cadrul aceluiasi audit. Imbinarea celor cinci tipuri de teste utilizate in orice ciclu dat este numita combinatie de probe.

Dupa ce realizam ponderea potrivita a fiecaruia din cele cinci tipuri de teste, auditorul trebuie sa conceapa procedurile specifice fiecarui test. Procedurile de audit reunite formeaza planul de audit.

Un plan de audit contine trei parti:

testele mecanismelor de control si testele substantiale ale operatiunilor;

procedurile analitice;

testele detaliilor soldurilor.

In majoritatea cazurilor se va intocmi un set separat de subprograme de audit pentru fiecare ciclu de operatiuni.

Planul de audit privind testarea mecanismelor de control si testele substantiale ale operatiunilor cuprinde o sectiune descriptiva care documenteaza intelegerea obtinuta in ceea ce priveste controlul intern.

De asemenea, el poate cuprinde si o descriere a procedurilor urmate in scopul obtinerii unei intelegeri a controlului intern si a estimarii riscului de control.

Cu privire la procedurile analitice - avand in vedere faptul ca acestea sunt relativ putin costisitoare, majoritatea auditorilor executa un numar mare de proceduri analitice. Asa cum s-a mentionat, procedurile analitice sunt utilizate in trei faze diferite ale unui audit:

in faza de planificare pentru a putea culege probele necesare justificarii riscului de audit acceptabil;

in cursul auditului in special in cursul efectuarii testelor substantiale;

spre sfarsitul auditului ca un test final al caracterului rezonabil al sumelor.

Testarea detaliilor soldurilor este orientata spre obiectivele de audit legate de solduri. Proiectarea acestor proceduri este de obicei cea mai dificila parte a intregului proces de planificare, este subiectiva si necesita aplicarea rationamentului profesional al auditorului.

Auditorii sunt obligati sa utilizeze un plan de audit scris. Diversele activitati de planificare prezentate se deruleaza la diferite niveluri de detaliere in functie de natura activitatii.

In continuare se prezinta pentru exemplificare un plan de audit cu nivelul de detaliere a activitatilor de planificare.

|

Nivelul de detaliere a aplicarii activitatilor de planificare |

|||||

|

ACTIVITATE DE PLANIFIARE |

Auditul pe ansamblu |

Ciclu |

Cont |

Obiectiv de audit referitor la operatiuni |

Obiectiv de audit referitor la solduri |

|

P |

|

|

|

|

|

|

Obtinerea informatiilor de context |

P |

|

|

|

|

|

Obtinerea informatiilor despre obligatiile juridice ale clientului |

P |

|

|

|

|

|

Mediul intern Evaluarea riscurilor Activitatile de control Informarea si comunicarea Supervizarea |

P |

P |

|

|

|

|

|

|

|

P |

|

|

|

Identificarea neajunsurilor controlului intern |

|

|

|

P |

|

|

Proiectarea testelor substantiale ale operatiunilor |

|

|

|

P |

|

|

Estimarea riscului de control |

|

|

|

P |

|

|

Estimarea riscului inerent |

|

|

P |

|

P |

|

Estimarea riscului de audit acceptabil |

P |

|

|

|

|

|

Fixarea valorii preliminare a pragului de semnificatie |

P |

|

|

|

|

|

Fixarea erorii tolerabile |

|

|

P |

|

|

|

Proiectarea procedurilor analitice |

|

|

P |

|

P |

|

Proiectarea testelor detaliilor soldurilor |

|

|

|

|

P |

|

P= principalul nivel de aplicare a activitatii de planificare |

|||||

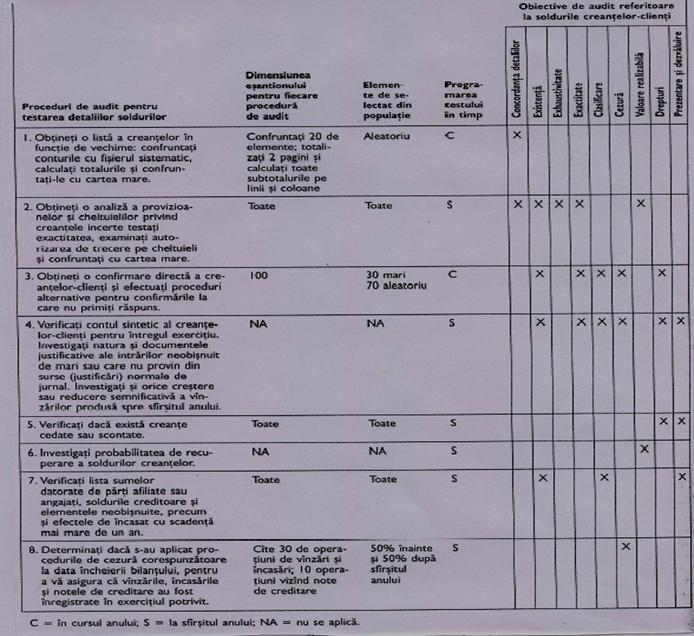

De asemenea, pentru orientare, cu totul exemplificativ se reda un program de audit pentru testarea detaliilor soldurilor de creante - clienti.

Programarea in timp a testelor din fiecare faza pentru un audit la incheierea bilantului s-ar prezenta astfel:

|

|

Preplanificare |

|

|

Faza I Planificarea si definirea unei metode de auditare |

Obtinerea informatiilor de context |

|

|

|

Obtinerea informatiilor privind obligatiile juridice ale clientului |

|

|

|

Efectuarea procedurilor analitice preliminare |

|

|

|

Fixarea pragului de semnificatie si estimarea riscului de audit acceptabil si a riscului inerent |

|

|

|

Intelegerea controlului intern si estimarea riscului de control |

|

|

|

Intocmirea planului de audit general si a programului de audit |

|

|

|

Da |

|

|

Faza a-II-a Efectuarea testelor mecanismelor de control si a testelor substantiale ale operatiunilor |

Nu |

|

|

|

||

|

|

||

|

|

||

|

Efectuarea testelor mecanismelor de control |

|

|

|

Efectuarea testelor substantiale ale operatiunilor |

|

|

|

Estimarea probabilitatii prezentei unor prezentari eronate in situatiile financiare |

|

|

|

Efectuarea procedurilor analitice si a testelor detaliilor soldurilor |

|

|

|

|

Efectuarea procedurilor analitice |

|

|

|

Efectuarea testelor elementelor cheie |

|

|

|

Efectuarea testelor suplimentare ale detaliilor soldurilor |

|

|

Faza a IV-a Finalizarea auditului si emiterea unui raport de audit |

Verificarea datoriilor conditionate |

|

|

|

Verificarea evenimentelor ulterioare |

|

|

Colectarea probelor finale |

|

|

|

Evaluarea rezultatelor |

|

|

|

Emiterea raportului de audit |

|

|

|

Comunicarea cu comitetul de audit si cu managementul |

|

Programarea in timp a testelor din fiecare faza pentru un audit cu data de incheiere a bilantului la 31.12.2009, exemplificativ ar putea fi prezentata astfel:

|

Faza I |

q Planificarea si definirea unei metode de auditare q Actualizarea intelegerii obtinute privind controlul intern. Actualizarea programului de audit. Efectuarea procedurilor analitice preliminare. |

30/08/2009 |

|

Faza a- II-a |

q Efectuarea testelor mecanismelor de control si a testelor substantiale ale operatiunilor pentru primele 9 luni ale exercitiului |

30/09/2009 |

|

Faza a-III-a |

q Confirmarea creantelor clienti. Observarea fizica a stocurilor |

31/10/2009 |

|

q Inventarierea mijloacelor banesti. Efectuarea testelor cezurii operatiunilor. Solicitarea altor confirmari diverse |

31/12/2009-11-03 Data intocmirii bilantului |

|

|

q Efectuarea procedurilor analitice, finalizarea testelor mecanismelor de control si a testelor substantiale ale operatiunilor si finalizarea majoritatii testelor detaliilor soldurilor |

07/01/2010 Inchiderea exercitiului |

|

|

Faza a IV-a |

q Sintetizarea rezultatelor, verificarea datoriilor conditionate, verificarea evenimentelor ulterioare, colectarea probelor finale (inclusiv prin proceduri analitice) si finalizarea auditului. Emiterea raportului de audit |

08/03/2010 Ultima zi de munca pe teren 15/03/2010 |

[1] ISA 300 "Planificarea unui audit al situatiilor financiare"

[2] ISA 300 "Planificarea unui audit al situatiilor financiare"

[3] ISA 300 "Planificarea unui audit al situatiilor financiare"

|

Politica de confidentialitate

|

Despre economie generala |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||