|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» banci si burse

|

|

Profitabilitate bancara |

|

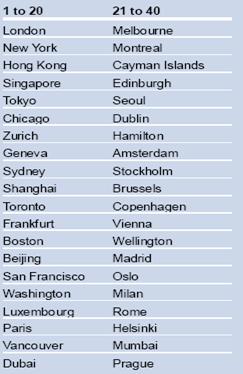

Profitabilitate bancara 1.1 Tendintele ale profitabilitatii bancare pe plan international 1.1.1 Introducere Criza financiara globala a adus schimbari semnificative in ceea ce priveste cadrul de functionare al bancilor din ultimele decenii. Drept consecinta, eficienta si profitabilitatea sectorului bancar au scazut. In ultimii 15 ani bancile au cunoscut cresteri importante in ceea ce priveste performanta, cauza acestei cresteri reprezentand-o cel mai adesea 323i83d cresterea activitatii de creditare. Criza financiara, in ciuda impactului sau special asupra Europei si a Statelor Unite ale Americii, nu a dus la o schimbare critica in ceea ce priveste rolul financiar al importantelor centre financiare. Acestea au crescut substantial in ultimele decenii, sprijinind si beneficiind de dezvoltarea economiilor din jur in acelasi timp. Dupa un eveniment de o asemenea amploare si intensitate- criza financiara recenta- trebuie examinat impactul asupra structurii si perspectivelor de afaceri ale importantelor centre financiare dar si previzionarea tendintelor de dezvoltare in viitor. In mod evident performanta centrelor financiare reprezinta o parte importanta a conditiilor de afaceri in care companiile dintr-o industrie functioneaza, cu implicatii mai largi pentru alte sectoare, ocuparea fortei de munca sau a economiei. Desi impactul final al crizei asupra centrelor financiare vor fi clar observate pe viitor, aceasta lucrare isi propune sa prezinte stadiul actual de dezvoltare al principalelor centre financiare si sa identifice principalii factori ai competitivitatii pentru anii urmatori. 1.1.2 Peisajul global al centrelor financiare de dupa criza economica In urma crizei internationale, traditionalele centre financiare din SUA si UE au reusit sa-si pastreze o pozitie puternica si vor continua sa ofere, la nivel mondial, trei sferturi din serviciile financiare majore. Peste doua treimi din activele financiare globale raman concentrate in SUA si UE iar impreuna ele detin peste trei sferturi din venitul global din serviciile bancare. In ceea ce priveste piata de capital centrele dominante raman SUA, UE, Japonia, Hong Kong si Singapore, desi ponderea lor este considerabil mai mica, de la 90% in 2000, la 79%.

Nici in clasament, nici in ceea ce priveste concurenta, locurile nu s-au schimbat foarte mult in ultimii ani. Totusi o crestere continua au cunoscut centrele financiare Beijing, Seul, Shanghai, Dubai, imbunatatindu-si puternic pozitia in clasamentul la nivel mondial incepand cu anul 2007, acestea reusind sa creasca 20, 17, 13 si 4 locuri. Si mai surprinzator este faptul ca ratingul de competitivitate pentru aceste centre a crescut dramatic 42% pentru Seul, 22% pentru Beijing Topul centrelor financiare la nivel international Sursa: DB Research 1.2 Tendinte ale profitabilitatii bancare in Romania Rezultatele financiare ale sectorului bancar au fost pozitive, dar modeste pe ansamblul anului 2009. In primele luni ale anului, cresterea cheltuielilor cu provizioanele specifice de risc de credit a avut un impact important asupra profitabilitatii institutiilor de credit, cele mai multe dintre acestea reusind insa sa se redreseze in semestrul al doilea, rezultatele lor financiare fiind insa departe de performantele anului precedent. Prima jumatate a anului 2010 a marcat intrarea profitabilitatii pe teritoriu negativ, datorita in special majorarii cheltuielilor cu provizioanele. Bancile au initiat masuri de control al costurilor, atat prin redimensionarea retelei de unitati, cat si prin amanarea sau reducerea programelor de investitii. Cresterea marjelor de dobanda la lei si valuta, vanzarea de active imobilizate si achizitionarea de titluri de stat au fost printre cele mai frecvente strategii puse in practica de banci pentru imbunatatirea pe termen scurt a pozitiei lor financiare Cresterea profitului operational aferent sistemului bancar romanesc s-a diminuat in semestrul I al anului 2009, trecand in a doua parte a anului in teritoriu negativ, sub impulsul ritmului mai redus al veniturilor comparativ cu cel al cheltuielilor43. Evolutia in structura a indicatorului credite-depozite pentru bancile din Romania, sursa BNR

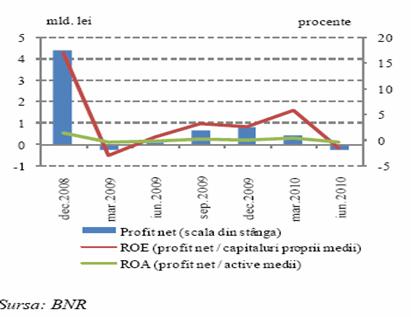

In iunie 2010, profitul operational era cu 20,6 la suta peste cel inregistrat in aceeasi perioada a anului anterior, veniturile operationale scazand Rezultatul financiar net agregat al anului 2009 de 815,9 milioane lei (192,6 milioane euro) era cu 82,3 la suta sub cel inregistrat in 200844, sub influenta costurilor ridicate de provizionare, in contextul amplificarii substantiale a impactului crizei globale asupra economiei nationale manifestate intre altele si prin cresterea riscului de neplata aferent clientelei nebancare. Pe de alta parte, costurile cu provizioanele au fost influentate de schimbarea majora a cadrului de reglementare45. La sfarsitul primului semestru al anului 2010, la nivelul sistemului bancar se inregistra o pierdere de 234,8 milioane lei. Ponderea veniturilor nete din dobanzi in veniturile operationale s-a redus cu 12 puncte procentuale in martie 2009, fata de perioada similara a anului anterior, in contextul scaderii ritmului creditarii sectorului privat, respectiv al competitiei acerbe pentru depozite. Aceasta pondere a reintrat insa pe crestere, sub influenta unor reduceri mai lente ale ritmurilor veniturilor din dobanzi comparativ cu cele ale cheltuielilor cu dobanzile, ca si a evolutiilor diferite ale unor componente ale acestora. Dobanzile aferente creditelor si-au pastrat pozitia dominanta in totalul veniturilor din dobanzi la sfarsitul anului 2009, similar anului anterior. Evolutia profitului net, ROA si ROE

ROE si ROA au avut un trend puternic descendent in 2009 fata de 2008 (2,7 la suta55 si 0,2 la suta56, comparat cu 17 la suta, respectiv 1,6 la suta), datorita dinamicii scazute a profitului net comparativ cu cresterea activelor medii agregate si a capitalurilor proprii medii. 1.3 Indicatori de performanta Sistemele bancare stabile sunt capabile sa ofere informatii credibile tuturor participantilor pe piata financiara, fiind preocupate si de optimizarea performantelor bancare. Unul dintre obiectivele principale ale institutiilor de credit este optimizarea profiturilor, performanta bancii reprezentand un indiciu al stabilitatii si al increderii deponentilor, astfel ca trebuie incurajata obtinerea unor performante cat mai mari, pentru un sistem financiar eficient si dinamic. Performanta poate fi definita ca fiind nivelul masurabil de stabilitate a activitatii unei banci, caracterizat prin niveluri reduse ale riscurilor de orice natura si un trend normal de crestere al profiturilor de la o perioada de analiza la alta3. Managementul performantelor se intersecteaza cu cel al domeniului de management bancar, calitatea reflectandu-se in performantele bancare, legate nemijlocit de managementul activelor si al pasivelor bancare, si care se reflecta in bilantul propriu si in contul de profit si pierdere. Managementul bancar urmareste indeosebi obtinerea de profit, adica o performanta bancara superioara. In literatura de specialitate dar si in practica bancara sunt cunoscute diferite instrumente de masurare si redare a performantei bancare, dar unul dintre cele mai eficiente il constituie sistemul de indicatori, utilizat in acest scop. Indicatorii de apreciere a performantelor bancare au o mare expresivitate, reflectand o multitudine de aspecte: gradul de generare a profitului, eficienta operationala si manageriala etc. Principalii indicatori de evaluare a performantelor unei institutii bancare si anume: - Rata rentabilitatii economice (ROA - return on assets) se determina ca raport intre profitul net si activul total al bancilor si exprima rentabilitatea utilizarii activelor, adica profitul net obtinut de o unitate monetara de activ4. - Rata rentabilitatii financiare (ROE - Return on equity) se determina ca raport intre profitul net si capitalul propriu si ofera informatii cu privire la profitul inregistrat pe unitatea de valoare contabila a investitiei actionarilor in banca - Rata profitului net (Profit marginal PM) se calculeaza ca raport procentual intre profitul net si veniturile totale Asadar, bancile isi desfasoara activitatea pe baza criteriului de profitabilitate, ca oricare societate comerciala, urmarind in mod permanent obtinerea de profit net in conditii de riscuri specifice (evolutia economica generala, restrictii impuse de banca centrala, insolvabilitatea, structura financiara a bancii), de care orice banca trebuie sa tina seama in desfasurarea activitatii sale. Profitabilitatea este un indicator relevator al pozitiei competitive a unei banci pe piete bancare si al calitatii managementului sau, asigurand sanatatea sistemului bancar. Practica bancara traditionala - bazata pe constituirea de depozite si acordarea de credite - reprezinta astazi doar o parte din activitatea specifica bancilor, fiind adesea si cel mai putin profitabila. Sursele majore de profitabilitate ale bancilor sunt tranzactionarea pe pietele financiare si generarea veniturilor cu ajutorul comisioanelor. Fata de alte domenii, activitatea bancara este una particulara daca avem in vedere atat functiile bancii cat si caracteristicile de extrema volatilitate a majoritatii produselor si serviciilor bancare si, din aceasta cauza, in managementul bancar o legatura direct proportionala dintre profit si risc este obligatorie. Bancile actioneaza in conditii de incertitudine mai mult decat organizatiile nonbancare atat in domeniul resurselor care nu au o stabilitate cuantificabila cat mai ales in domeniul plasamentelor care contin un factor de risc prin natura lor. Bancile doresc, evident, un profit cat mai mare din activitatile lor si, in egala masura, minimizarea riscurilor, de aceea performanta bancara vizeaza mai intai de toate determinarea soliditatii bancii, a gradului de expunere a acesteia in fata diverselor categorii de risc si mai apoi a nivelului de eficienta al acesteia. I) Eficienta 2.1 Conceptul de eficienta In ceea ce priveste performantele bancare, acestea depind foarte mult de eficienta modului de utilizare a resurselor financiare , scopul urmarit fiind obtinerea unor efecte cat mai mari. Nivelul limitat insa al resurselor impune utilizarea acestora intr-un mod cat mai rational, in sensul asigurarii unor randamente maxime si a unor cheltuieli minime. Eficienta economica este unul dintre criteriile ce stau la baza aprecierii activitatii din orice domeniu. General vorbind, aceasta este privita ca fiind un raport intre rezultatele obtinute intr-o anumita activitate economica si cheltuielile efectuate in activitatea respectiva. Aceasta eficienta presupune insa raportarea la o baza de comparatie spatio-temporala, adica analiza ei se face in comparatie cu nivelul atins in ale activitati similare. Criteriile de eficienta economica exprima aspectele definitorii, cele mai importante in ceea ce priveste activitatea din sectorul bancar. Pornind de la sensul lingvistic al notiunii de eficienta ( a produce efectul util asteptat ) se poate spune ca eficienta economica "este atributul oricarei activitati umane de a produce efectul util dorit- 1 pag 34-". Aceasta presupune obtinerea efectelor economico-sociale utile , in conditii de economisire a resurselor financiare si a unor cheltuieli rationale. In studiile de specialitate exista doua abordari ale acestei notiuni: prima se refera la performantele (rezultate dintre cele mai mari) ale unei activitati; iar ce de-a doua se refera la efectele maxime ale unei activitati in raport cu resursele alocate sau consumate. Cea din urma este insa mult mai relevanta, deoarece exprima efectul util pe unitatea de efort sau, invers, efortul depus la unitatea de efect util. Din punct de vedere cantitativ, corelatia dintre efecte si eforturi se exprima prin indicatori de eficienta, care, de obicei, se calculeaza sub forma unui raport matematic. Exista un intreg sistem de identificatori in acest sens care au rolul de a cuantifica resursele alocate sau consumate si a tipurilor de efecte generate. Atunci cand vorbim de eficienta, trebuie sa ne raportam si la interesele de ansamblu ale economiei nationale. Exista o serie de factori de care depinde aceasta cum ar fi nivelurile organizatorice ale economiei sau interesele care se urmaresc. La nivel bancar eficienta se masoara prin intermediul ratelor de rentabiliate(ROE, ROA si R profit) iar la nivel national se exprima prin sporul de venit national pe unitatea de efort. Avand in vedere ca rezultatele bancare depind de un viitor incert, este absolut necesar sa se realizeze anumite cercetari in ceea ce priveste tendintele economice pentru urmatoarea perioada, pentru a se putea stabili un anumit grad de risc si pentru a se putea estima un anumit nivel de rentabilitate ceea ce, in mod indirect, duc la oferirea de catre banci a unor servicii de calitate. Importanta obtinerii unor niveluri ridicate de calitate a fost intens discutata in literatura de specialitate din ultima vreme. Un serviciu de calitate este considert de multi ca fiind cheia pentru a asigura un avantaj competitiv, de aceea este greu de gasit azi o banca care sa nu fi dezvoltat un program de imbunatatire a calitatii serviciilor. Cele mai dezvoltate programe de eficienta iau in considerare eficienta de operare si/sau a rentabilitatii. In ceea ce priveste corelatia eficienta-profitabilitate au fost facute cercetari substansiale in acesta problema cheie, in special pentru banci. In functie de baza economica asumata-minimzarea costurilor sau maximizarea profiturilor-au aparut modele econometrice care vizeaza calibrarea functiei cost sau profit. Aceste modele pot fi folosite pentru a a evalua daca o banca functioneaza la cei mai profitabili parametrii. Conceptul in ceea ce priveste eficienta profitului este superior conceptului de eficienta al costurilor pentru evaluarea performantelor generale ale unei banci si totodata poate reprezenta un punct de pornire in crearea unui model de evaluare a profitabilitatii. Exista trei neajunsuri principale in ceea ce priveste eficienta sistemului bancar (conform unor studii de specialitate) si anume :o lipsa de comparatii internationale intre banci, o lipsa de studii a eficientei scorurilor obtinute prin compararea unor metodologii diferite si o lipsa de studii care sa evidentieze corelatia dintre eficienta si profitabilitatea in sistemul bancar. Lipsa de comparatie la nivel international este mai acuta ales in Europa, in conditiile in care crearea unei piete unice a serviciilor financiare ar trebui sa duca la o concurenta crescuta in randul sistemelor bancare europene. In urma dereglementarilor din ultimii ani un amplu proces de reorganizare a avut loc in diferite industrii bancare europene. O tendinta importanta in acest proces o reprezinta consolidarea industriei bancare nationale. Numeroase lucrari empirice au evidentiat o relatie pozitiva intre rentabilitate si concentrarea pietei in industria bancara sugerand doua posibile explicatii: una este legata de precesul competitiv iar ce de-a doua este o alternativa la un concept de echilibru. Prima implica faptul ca bancile profitabile si eficiente vor castiga cote de piata- legatura dintre profit si concentrarea pietei este falsa dar se verifica relatia intre eficienta si profitabilitate exista o relatie pozitiva. A doua explicatie solicita o relatie directa intre profitabilitate si cotele de piata, bancile putand exercita puterea lor de piata pentru a castiga mai mult profit. 2.2 Abordari privind eficienta Exista si in ceea ce priveste masurarea eficientei si performantei bancare: structurale si nestructurale. Folosind o varietate de rapoarte financiare care surprind diverse aspecte de performanta, abordarea nestructurala compara performanta in randul bancilor. De exemplu abordarea nestructurala ar putea investiga tehnologia prin care se solicita modul in care rapoartele de performanta sunt corelate cu strategiile de investitii, cum ar fi in cazul cresterii activelor sau diversificarea produselor bancii. Abordarea structurala insa, se bazeaza mai mult pe elemente teoretice si anume pe un model bancar de optimizare Care sunt insa factorii care au un rol determinant in ceea ce priveste eficienta bancara? Care sunt componentele cheie ale tehhnologiei bancare? Literatura de specialitate in ceea ce priveste intermedierea financiara sugereaza ca bancile comerciale au potential in ceea ce priveste rezolvarea hazardului moral si al selectiei adverse. Din informatiile obtinute de la verificarea tranzactiilor de cont si alte surse, bancile evalueaza si scriu contracte, monitorizeaza performantele contractuale si, atunci cand este nevoie, rezolva problemele care pot duce la scaderea performantei. Capacitatea bancilor de a ameliora asimetriile informationale intre debitori si creditori si capacitatea acestora de a gestiona riscurile sunt esenta productivitatii bancare. Aceste abilitati sunt parti componente ale productivitatii bancare si influenteaza stimulentele manageriale de a produce servicii financiare prudent si eficient. Eficienta bancilor -obtinerea de informatii precise cu privire la perspectivele financiare ale clientilor sai, incheierea de contracte eficiente si punerea in aplicare a acestora- depinde in mare parte si de drepturile de proprietate si juridice in care acestea functioneaza. Noua literatura de specialitate vede banca drept un intermediar financiar care produce intensiv servicii financiare si diversifica riscuri. Bancile sunt cele care decid in legatura cu structura capitalului lor si a valorii de risc pe care vor sa si-o asume, ele iau deciziile strategice cu privire la calitatea si structura capitalului, care afecteaza primele de risc in ceea ce priveste preturile de intrare si de iesire. Aceste decizii se refera si la modul in care ar trebui privita performanta bancii. Privita din perspectiva eficientei, in studiile de specialiate se porneste de la premiza conform careia banca alege un plan de productie care sa minimizeze costurile date sau care sa maximizeze profiturile, avand in vedere preturile intrarilor si iesirilor. Eficienta bancara depinde de minimizarea costurilor, maximizarea profitului sau de maximizarea utilitatii manageriale. Abordarea structurala se bazeaza pe minimizarea costurilor sau maximizarea profiturilor in cazul in care ecuatia de performanta denota o functie de cost sau de profit. Ocazional, ecuatia de performanta structurala denota o functie de productie. Astfel, estimand functia de productie putem spune daca firma este din punct de vedere tehnic eficienta, insa mult mai relevanta este eficienta economica, adica daca firma raspunde corect in alegerea preturilor de intrari si iesiri. In ultimele cercetari economice, optimizarea se axeaza insa mai mult pe maximizarea utilitatii manageriale. In 2006 Koetter utilizeaza acest model pentru a analiza eficienta bancilor in Germania in perioada 1993-2004. El masoara eficienta asteptata cu eficienta costurilor si a profitului dovedind ca bancile au fost eficiente, adoptand strategii de investire cu risc scazut dar, in acelasi timp, asteptandu-se la un profit mai mic. In timp ce modelul de maximizare a utilitatii manageriale da o utilitate structurala, maximizarea profitului se bazeaza pe masurari contabile ale performantei. Un model alternativ de masurare a performantei a fost dezvoltat de Hughes si Moon (2003) utilizand valoarea de piata a activelor. Astfel unul dintre elementele care stau la baza profitabilitatii bancare il reprezinta eficienta. Trebuie insa sa se analizeze, sa se compare, sa se prelucreze corespunzator informatiile detinute si sa se aleaga modalitatea optima care sa asigure maximizarea profitului. |

|

|

Politica de confidentialitate

|

Despre banci si burse |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||