|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» finantele intreprinderilor

|

|||||||||||||||||

Folosirea analizei swot pentru aprecierea intreprinderii in raport cu competentele cerute de mediul inconjurator |

|||||||||||||||||

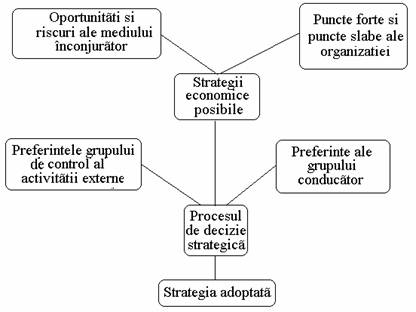

Folosirea analizei SWOT pentru aprecierea intreprinderii in raport cu competenTele cerute de mediul inconjuratorCunoasterea pozitiei pe care o ocupa firma in raport cu principalii concurenti pe principalele domenii de activitate poate fi determinata folosind abordarea Puncte forte, Puncte slabe, Oportunitati, Amenintari. Aceasta evaluare se face prin compararea nivelului existent in diferite domenii functionale cu standardele de excelenta stabilite. Atentie deosebita trebuie acordata in evaluarea punctelor tari si punctelor slabe a 656e44g celor domenii de activitate care prezinta importanta pentru intreprindere. De exemplu, o intreprindere care isi propune ca obiectiv strategic lansarea pe piata a unor noi produse sau modernizate o importanta deosebita o reprezinta compararea situatiei existente cu standardele de performanta in domeniul productiei. Identificarea punctelor tari si a punctelor slabe si compararea acestora cu standardele de excelenta interne si cu nivelul atins in diferitele domenii de firmele concurente trebuie sa aiba un caracter dinamic, tinand seama de faptul ca in conditiile in care in cadrul intreprinderii are loc o ridicare a nivelului unui anumit domeniu de activitate este posibil ca aceasta imbunatatire a nivelului sa aiba loc si la intreprinderile concurente. Standardele de excelenta in domeniul financiar trebuie sa permita aprecieri adecvate cu privire la masura in care, de exemplu, mijloacele circulante existente pot permite cresterea activitatii, in ce masura exista relatii bune cu actionarii si institutiile de finantare, daca sunt armonizate sursele de fonduri cu nivelul cerintelor, la ce nivel se situeaza activitatea de control financiar, de elaborare a bugetelor de venituri si cheltuieli, de folosire a tehnicilor de alocare a resurselor financiare, etc. Aceste standarde de excelenta trebuie revizuite in mod periodic in raport cu noile conditii de desfasurare a activitatii si de prioritatile impuse de cerintele unei evaluari judicioase atat pe plan intern cat si in raport cu situatia firmelor concurente. Abordarea analizei diagnostic a intreprinderii sub forma unei matrice 'Amenintari, Oportunitati, Puncte forte si Puncte slabe', a fost propusa in 1982 de H.Weihrich, profesor la Universitatea din San Francisco in lucrarea 'Long Range Planing':

Pe baza unei astfel de matrice, bine intocmita se pot stabili orientarile strategice care trebuie adoptate de intreprindere. Aceasta matrice se bazeaza pe modelul de formulare a unei strategii, propus de W.Hofer si D.E.Schendel, care ia in considerare punctele forte si punctele slabe ale intreprinderii, printr-un diagnostic intern, cu identificarea acestora in raport cu mediul inconjurator pe baza unui diagnostic intern, astfel:

Matricea propusa permite sa se stabileasca orientarile strategice tinand seama de punctele forte si luand in considerare oportunitatile oferite de mediul inconjurator, aceste orientari fiind trecute in cadranul FO. O data cu acestea trebuie luate in consideratie si punctele slabe, care pot fi ameliorate, tinand seama de oportunitatile care se ofera, orientarile rezultate fiind trecute in cadranul SO. In mod identic se iau in consideratie punctele forte rezultate din diagnosticul intern, in raport cu amenintarile care rezulta pentru intreprindere din diagnosticul extern, orientarile rezultate fiind trecute in cadranul FA si punctele slabe ale intreprinderii in raport cu amenintarile, orientarile rezultate fiind trecute in cadranul SA. In figura de mai sus, prima linie, formata din cadranul FO, cu orientari strategice ofensive clare, si din cadranul SO, care pune problema valorificarii oportunitatilor in conditiile inlaturarii punctelor slabe, poarta denumirea de linie ofensiva. Cea de a doua linie orizontala, se numeste defensiva, si ia in consideratie punctele forte interne, in conditiile unor amenintari din mediul extern, cu orientari trecute in cadranul FA, precum si punctele slabe ale intreprinderii combinate cu amenintarile care vin din mediul extern, orientarile care decurg de aici fiind trecute in cadranul SA. |

|||||||||||||||||

|

Politica de confidentialitate

|