|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» finate publice

|

|

Sistemul cheltuielilor publice |

|

|

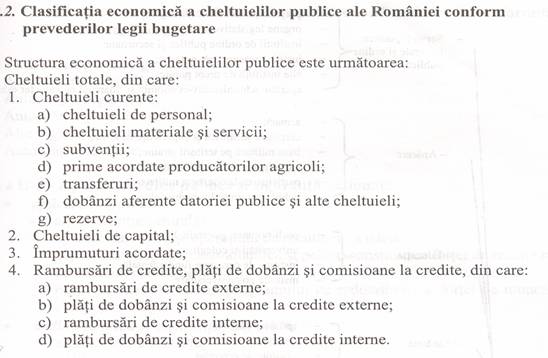

Sistemul cheltuielilor publice Cheltuielile publice exprima relatii economico-sociale in forma baneasca aparute intre stat (pe de o parte) si persoane fizice si juridice (pe de alta parte) cu ocazia repartizarii si utilizarii resurselor financiare ale statului, in scopul exercitarii functiilor si atributiilor acestuia. Trebuie sa se faca distinctie intre cheltuielile publice si cheltuielile bugetare, astfel: cheltuielile publice se refera la suma cheltuielilor efectuate prin intermediul institutiilor publice care se acopera fie de la buget, fie din fondurile extrabugetare sau de la bugetele proprii ale institutiilor; cheltuielile bugetare se refera numai la acele cheltuieli care se acopera de la bugetul de stat, bugetele locale sau din bugetul asigurarilor sociale de stat. Structura cheltuielilor bugetare in Romania In practica bugetara a Romaniei, structura cheltuielilor bugetare, ca parte a celor publice, se bazeaza in principal pe doua criterii: 1. Clasificatia economica grupeaza cheltuielile in capitole, subcapitole, articole si aliniate, ceea ce permite definirea conturilor din contabilitatea publica in masura sa reflecte fidel alocarea fondurilor si executia bugetara. Astfel, exista: a) cheltuieli curente sau de functionare, adica acelea care asigura intretinerea activitatii institutiei publice beneficiare, reprezentand consumuri definitive si care anual trebuie reinnoite; b) cheltuieli de capital, numite si de investitii, care au in vedere dezvoltarea si modernizarea institutiei beneficiare. Structura cheltuielilor bugetare, conform acestei clasificatii, se prezinta astfel:

2.

Clasificatia functionala grupeaza cheltuielile pe parti, ceea ce

permite

Cheltuielile publice pentru invatamant sunt de doua feluri: cheltuieli curente, care se refera la intretinerea si functionarea unitatilor de invatamant, precum: cheltuieli de personal (salarii), cheltuieli materiale si servicii (cheltuieli de intretinere si gospodarie, manuale), cheltuieli reprezentand subventii scolare si transferuri; cheltuieli de capital (de investitii): construirea de unitati de invatamant, dotarea cu aparatura. Cheltuielile publice pentru sanatare au ca scop principal intretinerea institutiilor sanitare si finantarea unor actiuni de prevenire a imbolnavirilor, evitare a accidentelor, de educatie sanitara. De asemenea, exista: cheltuieli curente: pentru intretinerea si functionarea normala a spitalelor (salarii, materiale sanitare, medicamente, hrana pentru bolnavi, reparatii etc); cheltuieli de capital: constructii de unitati sanitare, achizitia de aparate, instrumente medicale moderne etc. Cheltuielile publice pentru cultura, culte si actiuni pentru activitatea sportiva si de tineret se indreapta inspre institutii culturale (biblioteci, muzee, case de cultura, presa, edituri), institutii artistice (teatre, institutii muzicale, case de filme) si inspre culte, actiuni sportive si de tineret, actiuni pentru petrecerea timpului liber. Activitatea desfasurata de aceste institutii se concretizeaza in: bunuri materiale: carti, filme, picturi, sculpturi servicii culturale, spirituale, artistice, sportive: concerte, spectacole, concursuri. Cheltuielile pentru asistenta sociala cuprind actiunile intreprinse pentru ocrotirea si sustinerea materiala a familiilor si persoanelor in varsta si fara venituri, a saracilor, handicapatilor, invalizilor etc. Formele de asistenta sociala sunt: alocatia de stat pentru copii, ajutor pentru sotiile de militari in termen, care nu au venituri si au copii, indemnizatia de nastere, servicii sociale pentru persoanele varstine defavorizate etc. Servicii si dezvoltare publica, locuinte, mediu si ape

Ajutoarele financiare pe care statul le suporta in cadrul acestor cheltuieli iau forma: subventiilor: ajutor nerambursabil pe care statul il acorda agentilor economici in dificultate. Pot fi: subventii interne (de exploatare, de functionare) si subventii de export (pentru promovarea acestora) investitiilor: ajutoare financiare efectuate de stat pentru dezvoltarea sectorului public si a altor sectoare imprumuturilor cu dobanda subventionata: imprumuturi acordate intreprinderilor publice in conditii avantajoase avantajelor fiscale: incasari fiscale la care statul renunta, lasandu-le la dispozitia agentilor economici platitori, pentru a-i stimula imprumuturilor garantate de stat. Alte actiuni, in care se includ cercetarea stiintifica s.a. |

|

|

Politica de confidentialitate

|