|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» finate publice

|

|

Resursele financiare publice - structura resurselor financiare publice |

|

|

RESURSELE FINANCIARE PUBLICE Continutul resurselor financiare publice si alocarea acestora Intr-o

economie moderna, de regula, necesarul de resurse depaseste posibilitatile de

procurare a acestora. De asemenea, in timp ce resursele au un

caracter limitat, cererea de resurse inregistreaza o tendinta de crestere

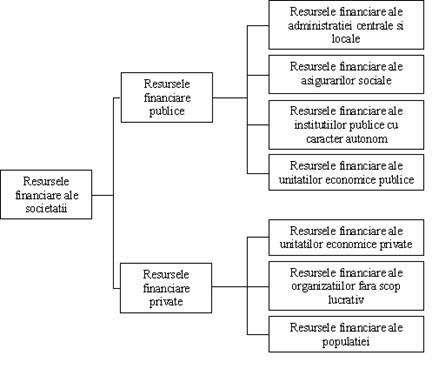

continua. resursele financiare ale autoritatilor si institutiilor publice; resursele financiare ale unitatilor publice si private; resursele financiare ale organizatiilor fara scop lucrativ; resursele financiare ale populatiei. Intre resursele financiare ale societatii si resursele

financiare publice exista un raport ca de la intreg la

parte, deoarece resursele financiare ale societatii au o sfera de cuprindere

mult mai larga.

Figura 1 - Structura resurselor financiare ale societatii Datorita caracterului limitat al resurselor

financiare, o problema foarte importanta a societatii o constituie alocarea

resurselor necesare producerii tuturor categoriilor de bunuri (publice,

mixte si private).

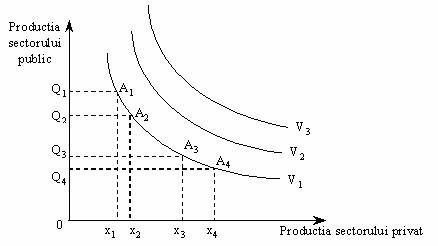

Modificarea alocarilor dintre cele doua sectoare se

evidentiaza prin miscarea unui punct de-a lungul curbei de indiferenta.

Dreapta

restrictiei bugetare evidentiaza efectele alocarii resurselor asupra ponderii

bunurilor publice si private in productia nationala. Punctul A1 corespunde

alocarii integrale a resurselor pentru producerea bunurilor publice. In acest punct bunuri private nu se produc. In punctul A2

situatia este inversa, adica se produc in

exclusivitate bunuri private. 2. Structura resurselor financiare publice In toate tarile se manifesta

o cerere sporita de resurse financiare generata de cresterea nevoilor sociale

intr-un ritm mai rapid decat cel al evolutiei produsului intern brut. factori economici, care imprima o anumita evolutie produsului intern brut, ceea ce poate determina cresterea veniturilor impozabile; factori sociali, care presupun redistribuirea resurselor in scopul asigurarii nevoilor de educatie, sanatate, protectie si asigurari sociale etc.; factori demografici, care pot influenta, in anumite conditii, atat numarul populatiei active, cat si cresterea numarului contribuabililor; factori monetari (masa monetara, creditul, dobanda), care isi transmit influenta prin pret, respectiv cresterea preturilor accentueaza fenomenele inflationiste, care la randul lor genereaza sporirea resurselor din impozite si taxe; factori politici si militari, care prin masurile de politica economica, sociala si financiara pe care le implica, pot avea ca efect cresterea productiei si a veniturilor, a contributiilor pentru asigurarile sociale, a fiscalitatii, presiuni asupra bugetului general consolidat, influentand, in acelasi timp, nivelul resurselor financiare publice; factori de natura financiara, care sintetizeaza influenta factorilor prezentati anterior, prin dimensiunea cheltuielilor publice. Structura resurselor

financiare publice difera de la o din punct de vedere al continutului economic; din punct de vedere al structurii organizatorice a statelor; prin prisma bugetului general consolidat; in functie de ritmicitatea incasarilor la buget; in functie de provenienta. Resursele financiare publice, din punct de vedere al continutului lor economic, se concretizeaza in: prelevarile cu caracter obligatoriu (impozite, taxe, contributii); resursele de trezorerie; resursele provenind din imprumuturi publice; resursele provenind din emisiune monetara fara acoperire. 1) Prelevarile cu caracter obligatoriu se prezinta sub forma veniturilor fiscale si nefiscale. Veniturile fiscale se instituie de catre stat, in virtutea suveranitatii sale financiare, in calitatea sa de subiect de drept public. Veniturile cu caracter fiscal reprezinta prelevari legale din veniturile create de unitatile economice si populatie, inclusiv in legatura cu detinerea de catre acestia a unor averi sau proprietati impozabile si se concretizeaza in: impozite, taxe si contributii directe, in cazul carora suportatorul real este considerat a fi insusi subiectul lor; impozite si taxe indirecte, in cazul carora suportatorul real nu coincide cu subiectul platitor, datorita fenomenului financiar de repercursiune. Veniturile nefiscale sunt acele venituri care revin statului: in calitatea sa de proprietar de capitaluri avansate in procesul reproductiei economice (de pilda, dividendele); de la regiile publice sau societatile nationale autonome (apar sub forma intregului profit net al acestora sau a varsamintelor unei fractiuni din profitul net ramas dupa alimentarea fondurilor proprii); de la institutiile publice (apar sub forma taxelor de metrologie, pentru eliberarea autorizatiilor de transport cu autovehicule in traficul international de marfuri, pentru analizele efectuate de laboratoarele organizate in sistemul protectiei consumatorilor si de altele asemanatoare, taxele consulare, taxe si alte venituri din protectia mediului s.a., a veniturilor incasate de diverse unitati sau pentru diverse activitati, care se varsa la buget, cum sunt veniturile unitatilor publice veterinare, ale unitatilor de reproductie si selectie a animalelor, din chiriile aferente imobilelor proprietate de stat si administrate de institutii publice, sumele incasate de Comisia Nationala a Valorilor Mobiliare s.a., din varsamintele efectuate din veniturile unor institutii publice si ale unor activitati autofinantate); din diverse alte surse (sunt denumite venituri nefiscale diverse) cum sunt de pilda cele provenite din: amenzile si penalitatile aplicate; valorificarea bunurilor confiscate; concesiunile realizate de institutiile publice; expertizele in domeniul navigatiei etc. 2. Resursele de trezorerie intervin pentru acoperirea temporara a deficientelor curente ale bugetului national public. Ele prezinta urmatoarele caracteristici principale: sunt imprumuturi pe termen scurt, contractate pe piata de capital, prin emisiunea si plasarea unor titluri de stat sub forma bunurilor de tezaur, a certificatelor de depozit; au caracter temporar si rambursabil; presupun un cost determinat de dobanda aferenta titlurilor de stat, precum si de cheltuielile ocazionate de punerea si retragerea din circulatie a titlurilor respective. 3. Resursele financiare provenind din imprumuturi publice se gestioneaza, de asemenea, prin sistemul trezoreriei publice, si constituie un mijloc frecvent de procurare a resurselor financiare si de acoperire a deficitului bugetar. Emisiunea monetara fara acoperire, desi constituie o modalitate de finantare a deficitului bugetar, produce si efecte negative, pe plan economic si social, generate de inflatii. Un alt criteriu de grupare a resurselor publice il constituie structura organizatorica a statelor si distingem: 1. in statele de tip unitar: resurse publice ale bugetului central; resurse publice ale bugetelor locale; resurse mobilizate pe linia asigurarilor sociale, reprezentate in bugetul central consolidat. 2. in statele de tip federal: resurse publice ale bugetului federal; resurse publice ale bugetelor statelor, regiunilor sau provinciilor membre ale federatiei; resurse publice ale bugetelor locale. In statele

de tip federal, resursele asigurarilor sociale se regasesc ca venit atat in

bugetul central consolidat, cat si in bugetele statelor, regiunilor sau

provinciilor membre ale federatiei.

1. resursele financiare ale bugetului de stat, din care fac parte: a) veniturile curente: detin ponderea cea mai mare in formarea bugetului public; se incaseaza pe baza unor prevederi legale care au o valabilitate mare in timp; in functie de natura lor, acestea se divid in venituri fiscale si venituri nefiscale. b) venituri din capital: detin o pondere scazuta in structura veniturilor bugetare; au o provenienta obiectiva, rezultata din valorificarea prin vanzare a unei parti din avutia nationala aflata in patrimoniul public; se concretizeaza in: veniturile obtinute prin valorificarea unor bunuri ale statului (cum ar fi cele obtinute din vanzarea locuintelor); veniturile obtinute din valorificarea unor bunuri ale institutiilor publice (echipamente de birotica, mobilier, materiale de constructii rezultate din modelari, mijloace de transport etc.); veniturile obtinute din valorificarea unei parti a stocurilor aflate in rezerva de stat si de mobilizare. 2. resursele financiare ale asigurarilor sociale de stat, care provin din contributiile pentru asigurarile sociale si din alte surse ce alimenteaza asigurarile sociale de stat. 3. resursele financiare cu destinatie speciala, care constau, in general, din contributiile ce alimenteaza fondurile speciale constituite la nivel central. 4. resursele financiare ale bugetelor unitatilor administrativ-teritoriale cum sunt: impozitele, taxele si veniturile nefiscale cu caracter local; cotele si sumele defalcate din unele venituri ale bugetului de stat; transferurile cu destinatie speciala de la bugetul de stat; alte venituri proprii ale bugetelor locale, inclusiv veniturile din capital. In functie de ritmicitatea incasarii lor la buget, resursele financiare publice se grupeaza in: 1. resurse ordinare (curente): sunt cele considerate normale, firesti pentru constituirea bugetului public; se incaseaza la buget cu o anumita regularitate, in cadrul fiecarui exercitiu bugetar; in aceasta categorie se includ: veniturile fiscale; contributiile pentru asigurarile sociale de stat; contributiile ce alimenteaza fondurile speciale; veniturile nefiscale. 2. resurse extraordinare (intamplatoare sau incidentale): sunt cele la care statul recurge in situatii exceptionale, respectiv cand resursele curente nu acopera cheltuielile publice; in aceasta categorie se includ: imprumuturile de stat interne si externe; transferurile, ajutoarele si donatiile primite din strainatate; unele rezultate din lichidarea participatiilor de capital in strainatate; sumele rezultate din valorificarea peste granita a bunurilor statului; emisiunea monetara fara acoperire in economia reala. In functie de provenienta lor, resursele financiare publice se grupeaza in: 1. resurse de provenienta interna: in functie de calitatea subiectului partilor acestea se divid in: venituri de la unitatile economice cu capital de stat, privat, mixt si cooperatist; venituri de la institutiile publice si private; venituri de la populatie (menaje). se incaseaza la bugetele corespunzatoare sub forma de impozite, taxe, contributii, venituri nefiscale, imprumuturi publice interne. 2. resurse de provenienta externa: apar, in principal, sub forma de: imprumuturi de stat contractate la institutii financiare internationale (FMI, Banca Mondiala, BERD s.a.); imprumuturi de stat contractate la guvernele altor tari; imprumuturi de stat contractate la banci cu sediul in alte tari; imprumuturi de stat contractate de la detinatori straini (particulari) de capitaluri banesti; dobanzi percepute pentru creditele externe acordate, precum si a ratelor scadente la aceste credite ce se incaseaza de buget in anul curent; ajutoare financiare si donatii primite din strainatate; impozite si taxe percepute de la reprezentantele in Romania ale firmelor straine; impozitul asupra dividendelor cuvenite investitorilor straini, ce se transfera in strainatate; lichidari ale participatiilor de capital ale statului in strainatate. In Romania, conform prevederilor legale, resursele financiare publice se mobilizeaza si se gestioneaza printr-un sistem unitar de bugete si anume: bugetul de stat; bugetul asigurarilor sociale de stat; bugetele locale; bugetele fondurilor speciale; bugetele trezoreriei statului; bugetele altor institutii cu caracter autonom. Principalele categorii de resurse publice sunt: I. Resursele bugetului de stat: 1. Venituri curente: venituri fiscale: impozite directe impozite indirecte venituri nefiscale 2. Venituri din capital II. Resursele bugetului de stat 1. Venituri fiscale: contributia pentru asigurarile sociale alte contributii 2. Venituri nefiscale III. Resursele bugetelor locale 1. Venituri proprii: venituri fiscale venituri nefiscale 2. 3. Cote aditionale la unele venituri ale bugetului de stat si ale bugetelor locale 4. Transferuri cu destinatie speciala de la bugetul de stat IV. Resursele fondurilor speciale |

|

|

Politica de confidentialitate

|