|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» managementul organizatiilor

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Proiect management operational |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Proiect Management Operational Consideratii generale privind contextul economic intern si internationalImpactul crizei financiare asupra economiei mondiale Specialistii considera ca declansarea crizei financiare in luna octombrie 2008, in SUA si alte tari, reprezinta cea mai serioasa zguduire a finantelor internationale de la Marea Depresiune din 1929-1933. Efecte a actualei crize se raspandesc, dincolo de sfera financiara, la nivelul economiei mondiale in ansamblu, afectand cresterea economica si piata muncii si generand o serie de alte efecte conexe cu implicatii de natura conjuncturala sau pe termenele mediu si lung in ceea ce priveste structura sistemului financiar mondial si interfata acestuia cu economia reala. Actuala criza financiara isi are radacinile in scaderea dramatica a pretului locuintelor in SUA si in caderea pietei creditului pentru locuinte. Dar cauzele fundamentale ale crizei financiare sunt mai adanci, atat de natura macroeconomica, cat si de natura microeconomica. Cauza profunda a crizei financiare a fost lichiditatea abundenta creata de principalele banci centrale ale lumii (FED, BOJ) si de dorinta tarilor exportatoare de petrol si gaze de a limita aprecierea monedei. De asemenea, a existat o suprasaturare cu economisiri, generata de integrarea crescanda in economia globala a unor tari (China, Asia de Sud- Est in general), cu rate mari de acumulare, dar si de redistribuirea globala a avutiei si a veniturilor catre exportatorii de bunuri tari (titei, gaze naturale etc.). Lichiditatea abundenta si suprasaturarea cu economisiri au creat resurse disponibile pentru investitii, inclusiv in instrumente financiare sofisticate, nu usor de inteles de catre unii investitori. Consecintele existentei lichiditatii abundente au fost ratele foarte scazute ale dobanzii si volatilitatea redusa a acestora. Impreuna, aceste consecinte au condus la cresterea apetitului pentru active cu castiguri mari. In plus, volatilitatea redusa de pe piata a creat tendinta de subestimare a riscului si o adevarata lipsa de vigilenta a investitorilor. Marjele de risc au fost si ele foarte scazute si nediscriminatorii. Impreuna, ratele scazute ale dobanzii, apetitul pentru active cu castiguri mari, vigilenta scazuta fata de risc si marjele mici au mascat semnalele preturilor pe pietele financiare si au condus la insuficienta intelegere a riscurilor implicate. Odata ce criza a fost declansata de aparitia esecurilor la plata ratelor la creditele pentru case, piata financiara a devenit netransparenta. Instalarea neincrederii investitorilor a plasat rapid titlurile emise de vehiculele cu scop special (VSP) in categoria riscante (calitatea activelor pe care le finantau nu mai era clara) si refinantarile au devenit imposibile. Datorita discrepantei dintre maturitatile pe active si pasive, aceste VSP au inceput sa se bazeze pe linii de finantare de la bancile sponsor. In final, cererea de lichiditate, in combinatie cu pierderea increderii intre banci, a rezultat in goana dupa cash si rata dobanzii efective a inceput sa creasca. EFECTE SI CONSECINTE ALE CRIZEI FINANCIARE IN LUME Efectele crizei financiare internationale sunt multiple si afecteaza in masuri diferite una sau alta din tarile implicate. In acest sens, o enumerare fie chiar si succinta a efectelor din punctele de vedere economico-financiar ofera o baza pentru aprofundarea cercetarii in acest domeniu ca si pentru clarificarea si coroborarea acestora dupa mai multe criterii si metode de analiza. Ne vom referi la cateva aspecte privind efectele pe termen scurt. Cel mai important efect, pana in prezent, reprezinta falimentul unor institutii bancare si de credit din SUA si din tarile membre ale UE ca urmare a intrarii in incapacitate de plata si a imposibilitatii de recuperare a creantelor mai ales in domeniul imobiliar. Falimentul bancar si retragerile de bani din banci, neincrederea in solvabilitatea acestora a antrenat o bulversare grava pe piata bursiera astfel ca valoarea actiunilor la diferitele burse din lume pentru societati importante tranzactionate, a scazut in unele c 616h75g azuri intr-atat incat s-a recurs la masura extrema de suspendarea tranzactiilor la bursa pe anumite perioade de timp. Aceasta a generat o scadere brusca si uneori dramatica a capitalizarii bursiere, a banilor virtuali, prin reducerea fara precedent a pretului actiunilor, ceea ce a facut ca o buna parte a societatilor tranzactionate la bursa sa-si reevalueze capitalul si sa-si calculeze pierderile ca urmare a crahului financiar prin care au trecut. FMI considera ca pierderile cauzate de criza financiara la nivel mondial vor fi de circa 1400 mild.dolari, cifra care desigur este preliminara, supusa in continuare revizuirii, ca urmare a creditelor neperformante si activelor negarantate. Aceasta cifra reprezinta a doua revizuire de catre FMI care in septembrie 2008 estima o pierdere de 1300 mild.dolari si in aprilie una de 945 mild.dolari. Ca urmare a acestor pierderi, analistii economici previzioneaza o incetinire a cresterii economice globale ca urmare a declinului productiei in statele dezvoltate si a incetinirii dinamicii economice in economiile emergente. Caderea pietei imobiliare in SUA, a avut drept consecinte deteriorarea sectorului credite, cresterea delictelor care au ca obiect ipotecile si tranzactiile imobiliare (credite de retail sau pentru corporatii) a influentat si economia europeana, ceea ce a condus la ieftinirea locuintelor, inasprirea conditiilor de creditare si stagnare economica. Alte efecte ale crizei financiare se refera la cresterea presiunii inflationiste, a ratei dobanzii si somajului, devalorizarea monedelor nationale si marirea deficitelor de cont curent si a datoriei publice. Impactul crizei financiare asupra economiei Romaniei Anul 2008 a insemnat adancirea crizei si extinderea ei in aproape toata lumea, inclusiv in Romania. Turbulentele pe pietele valutare, monetare si bursiere internationale sau manifestat si la noi, incepand cu finele anului 2008. Indicatorii macroeconomici au cunoscut o deteriorare accelerata, iar deprecierea monedei noastre nationale s-a accelerat rapid, dar in sincronizare cu alte valute regionale. Practic, toate valutele din regiune au cunoscut deprecieri severe, iar bancile centrale si guvernele au trebuit sa adopte rapid masuri de stavilire a acestor tendinte. Pentru Romania, inceputurile crizei - octombrie 2008 - au coincis si cu diminuarea rating-ului de tara sub limita de investment grade, (Wall Street, 2008), cu consecinte imediate in cresterea riscului de tara de la cca.1,7% in iulie 2008 la cca.6,5% la finele aceluiasi an. In aceste conditii costul resurselor externe atrase de bancile romanesti a crescut in mod semnificativ si, pe cale de consecinta, au explodat dobanzile la credite. In plus, temerile induse de criza financiara in randul populatiei au condus si la o precipitare a unora dintre clientii bancilor de retragere a unor sume insemnate de bani lichizi si tinute in numerar, acasa, ori in seifurile bancilor. O alta parte a depozitelor populatiei in lei a migrat inspre devize - euro, in special sau in titluri de stat, percepute ca plasamente cu risc zero. Cresterea accelerata a deficitului bugetar, spre finele anului 2008 si nevoia crescanda de finantare a statului a pus presiune pe resursele - si asa limitate din economie -conducand la cresterea accelerata a dobanzilor la depozitele clientelei bancare. La aceasta s-a mai adaugat si o lipsa de incredere intre banci, determinata si de falimentarea sau preluarea de catre stat a unor mari banci occidentale, care a facut sa apara pe piata interbancara romaneasca dobanzi ce au depasit - in octombrie 2008 - chiar si nivelul de 60-70% anual. In aceste conditii creditarea bancara a incetinit drastic, iar in prima parte a acestui an, creditul extrem de scump nu mai avea o cerere calificata din partea agentilor economici,dar si a populatiei. In aceste conditii dificile, incheierea unor acorduri de finantare cu organismele internationale: FMI, UE, BERD si BEI a devenit o prioritate absoluta. Suplimentar s-au incheiat si acorduri de tipul gentelmen's agreement cu 9 mari banci internationale ce au subsidiare in Romania, ca acestea sa pastreze nivelul liniilor de finantare si sa sprijine, in continuare, economia si populatia prin acordarea de credite in conditii rezonabile. In acelasi timp BNR a adoptat masuri adecvate in vederea: reducerii cu 2 puncte procentuale a rezervelor minime obligatorii (RMO)in lei; cresterii dobanzilor platite pentru aceste rezerve; efectuarea de operatiuni bilaterale de refinantare a bancilor comerciale: repo, swap valutar etc.; utilizarea unei parti din rezervele valutare pentru calmarea cursului de schimb valutar; reducerea progresiva a dobanzii de politica monetara de la 10,25% la 9,50% pe an. Evolutia pietelor de capital in Romania in timpul crizei Anul 2008 a fost un an greu pentru investitorii la

bursa, scaderea indicelui BET in 2008, de 71% si cea a indicelui

BET-FI, de 84%, sunt nu numai cele mai mari variatii negative din istoria

celor doi indici, dar si scaderi de neimaginat cu mai putin de

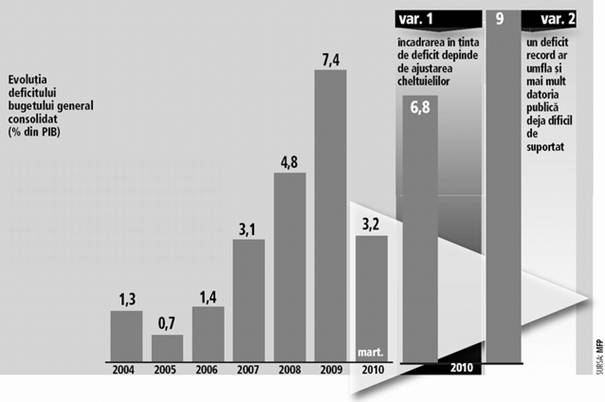

un an in urma. Cresterea cheltuielolor si scaderea veniturilor bugetare Cheltuielile cu asistenta sociala s-au majorat cu 15,6 la suta fata de cele din aceeasi perioada a anului precedent. Cea mai mare crestere s-a inregistrat la asigurarile pentru somaj, care s-au marit cu 119%. O alta crestere s-a inregistrat la bugetele acordate administratiilor locale, cu 55,6%. Potrivit acordului incheiat cu Fondul, Romania trebuia sa reduca, pana in 2015, de la 9 la suta, la 7 la suta din PIB, chetuielile in sectorul public. Conform ministerului finatelor, veniturile incasate la bugetul general consolidat au fost in suma de 37,5 miliarde de lei, in scadere cu 1,4% fata de anul precedent. In termeni nominali, incasarile din impozitul pe profit sunt mai mari cu 8,9% fata de perioada similara a anului precedent. La incasarile din TVA, decalajul fata de anul precedent s-a redus usor de la 1,3 miliarde de lei in primele doua luni ale anului, la un miliard de lei la 31 martie 2010. Incasarile din accize au fost mai mari cu aproape 6% Evolutia deficitului bugetar De

la 5,9 la suta, defictul a fost estimat la 9,1 % din PIB, adica de

11,7 miliarde de euro. 'Deficitul bugetar a Romaniei se poate duce pana la 9-10 la suta din PIB, in 2010, nivel catre care putem tinde fara masuri de corectie', a spus guvernatorul BNR.Acesta a mai avertizat ca sumele colectate nu pot acoperi nivelul cheltuielilor in acest moment si, fara ajustari, deficitul se poate adanci. 'Practic, dintr-o luna doar 20 de zile intra bani la buget pentru acoperirea cheltuielilor, iar pentru 10 zile ramase Guvernul trebuie sa se imprumute', a explicat guvernatorul de ce exista pericolul sa se ajunga la un deficit asa mare.

Masuri de redresare economica in Romania Efectele crizei sunt multiple si enumeram urmatoarele: criza creditelor, costuri marite ale finantarii, prabusirea pietelor de export, scaderea increderii, deprecieri si riscuri de pierderi in cadrul bilanturilor contabile, scaderea cursului actiunilor, ceea ce a dus la efecte negative asupra averilor. Criza declansata pe pietele financiare si extinsa la scara economiei globale impune noi provocari si intrebari pentru societatea noastra agraveaza sistemele deja existente cum sunt echilibrul social, vitalitatea intreprinderilor,resursele naturale si energetice, migratia fortei de munca. Pentru politica economica provocarea iminenta o constituie consolidarea rapida a increderii consumatorilor si a investitorilor prin stimularea eficienta a cererii. Cererea trebuie stimulata si este nevoie de ajutor rapid si eficient pentru cetatenii cei mai afectati, adica pentru cei slabi atat din punct de vedere social cat si al pietei fortei de munca. Este dovedit, ca piata nu poate rezolva toate problemele si ca se impune, cu necesitate,o politica realista, orientata mai putin spre ideologii. Guvernanta economica necesita mai multa organizare si deci este necesar punerea in aplicare a instrumentelor de redresare, tinand cont de recomandarile urmatoare: - Se impun mai multe investitii in cercetare, dezvoltare tehnologica si inovatie, (C.D.I.), infrastructura si educatie. Cercetarea, dezvoltarea tehnologica si inovatia reprezinta o forta motrice a competitivitatii. - Avand in vedere ca exista probleme de lichiditati, probleme care se vor agrava, este necesar un proces de recapitalizare, inclusiv asigurarea de suficiente mijloace financiare intreprinderilor si gospodariilor. - Adoptarea de masuri eficiente impotriva evaziunii si fraudei fiscale, a muncii fara forme legale ("negru si gri"). - Este necesara o armonizare generala in domeniul impozitelor si a intregului sistem fiscal. - In cadrul negocierilor salariale consideram ca se impune o strategie pe termen mediu de aliniere a cresterii salariale la cresterea productivitatii. Partenerii sociali trebuie sa depuna eforturi pentru a evita micsorarea salariilor in sensul unei politici de "cersit la vecini". - Se impune acordarea unei atentii sporite proiectelor de accesare a fondurilor europene, proiecte de eonomisire a energiei si de protectie a mediului, reducerea emisiilor de bioxid de carbon. - Referitor la solicitarea si obtinerea unor imprumuturi dintr-un fond european sau FMI, trebuie sa avem in vedere ca Guvernul actual care solicita imprumut beneficiaza de acesta, iar guvernele urmatoare trebuie sa suporte consecintele. - O atentie deosebita trebuie acordata modului de finantare a sistemelor de pensii. - Reformarea pietei financiare prin respectarea urmatoarelor principii: transparenta, limitarea preluarii riscului, prezentarea realista a riscurilor in cadrul bilanturilor, includerea fondurilor speculative si a capitalului privat in procesul de reglemenetare. Analiza strategica a S.C. AUGMENT S.R.L. Denumirea societatii si forma juridica: AUGMENT S.R.L. Adresa sediu social: Oras Volunatari, Str Drumul Negru, Nr. 5, judetul Ilfov Adresa punct de lucru: BRAGADIRU, jud. ILFOV, sos. Clinceni, nr. 3, hala5. Telefon: 004 - 021 448 12 38; Fax: 004 - 021 448 14 89; E-mail: office@augment.ro Nr. si data inregistrarii la Oficiul Registrului Comertului: J23/536/19.02.2010 Cod de inregistrare fiscala: RO13521272 Capital social subscris si varsat: 865.000 RON Asociat unic si administrator: Doina Drugea Obiect de activitate principal (cod si denumire clasa CAEN): 4661 - Comert cu ridicata masini agricole, echipamente si furnituri Obiectivul de activitate conform CAEN 4661 - Comert cu ridicata masini agricole, echipamente si furnituri Istoricul organizatiei Infiintata in 1993 sub denumirea AUGMENT IMPEX SRL, societatea activa in domeniul importului si distributiei nationale de produse pentru gradina ca: sisteme de irigatie prin aspersiune, furtun, unelte, masini de tuns gazonul, aparate de pulverizat, motocoase, motofierastraie. In urma despartirii celor doi asociati, in 2000, firma se 'reinventeaza' sub denumirea de AUGMENT SRL, avand un singur asociat si acelasi obiect de activitate. In urma divizarii, si portofoliul de branduri este impartit, noua firma fiind nevoita sa renunte la toti furnizorii de produse motorizate. Incepand cu anul 2005 AUGMENT a decis intensificarea eforturilor in ceea ce priveste gama de produse destinate amenajarilor acvatice. In acest sens firma a numit un manager de proiect care avea ca principal obiectiv managementul activitatilor legate de acest segment pentru asigurarea pozitiei de leader de piata. Anii 2007 si 2008 au fost doi ani de continue schimbari pentru AUGMENT. Intreprinderea a urmarit mai putin o crestere procentuala spectaculoasa a cifrei de afaceri sau a profitului, cat realizarea saltului calitativ spre o structura solida, organizata pe directii de dezvoltare. O decizie strategica a managementului a fost organizarea pe patru divizii in concordanta cu directiile de dezvoltare si separarea fortelor de vanzari pe cele patru divizii. Daca 2007 orice agent de vanzari putea vinde orice produs, din 2008 ei n-au mai putut vinde decat produsele aferente diviziei din care fac parte. Astfel, au fost infiintate cele patru divizii strategice care exista si in prezent: AUGMENT Garden - produse pentru casa si gradina; segment de piata - companii revanzatoare din diferite domenii. AUGMENT Tehnic - tubulatura flexibila industriala; segment de piata - utilizatorii finali din domenul industrial si agricol. AUGMENT Construct - solutie EPDM pentru hidroizolatii terase si acoperisuri plane. AUGMENT Aquatic - amenajari acvatice. In prezenta lucrare am ales sa imi concentrez atentia asupra diviziei Garden. Informatii despre evolutie Evolutia cifrei de afaceri 2007-2009

Evolutia capitalului 2007-2009

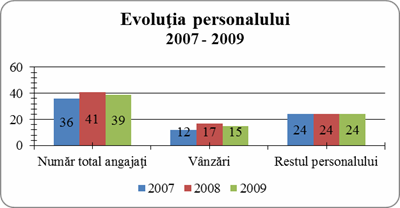

Evolutia personalului Intreprinderea urmareste in prezent crearea unei structuri organizatorice divizionala. Scopul final al acestei forme de organizare este de a crea patru divizii, gandite sa serveasca segmente de piata distincte, autonome financiar. Fiecare divizie va fi condusa de un manager responsabil cu planificarea strategica si tactica, organizarea, coordonarea, antrenarea si control-evaluarea in cadrul diviziei respective. Privita din perspectiva intregii firme, fiecare divizie se va constitui intr-un centru de venituri si cheltuieli, respectiv de profit. In acest sens se indreapa toate eforturile depuse in ultimii trei ani in ceea ce priveste reorganizarea intreprinderii. In momentul de fata s-a incheiat etapa de creare a diviziilor din punct de vedere comercial, definirea misiunii fiecarei divizii in parte, respectiv delimitarea segmentelor de piata si impartirea portofoliilor de produse si servicii oferite. Pentru sustinerea acestor activitati a fost necesar un amplu proces de reorganizare a fortei de munca, inclusiv de crestere a numarului de angajati din domeniul vanzarilor, ajunganduse la 41 de angajati pe total firma in anul 2008. Cota de piata Dupa cum se poate observa in tabelul urmator, principalii concurenti in domeniul produselor pentru gradina din Romania sunt Augment; Gardena; Wolf; Honest; Rehau; Lacor cu umatoarele cote de piata estimate:

Tabelul 5. Cota de piata a diviziei Garden Se poate observa cum cota de piata Augment a scazut in perioada analizata de la 40% in 2007 la 35% in 2009, pozitia de leader fiind puternic amenintata de competitorul principal. In tabelul urmator este prezentata cota relativa de piata a firmei Augment prin raportarea la cel mai important concurent

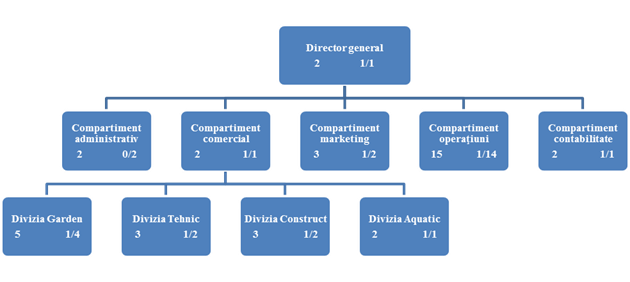

Organigrama si structura organizatorica

Figura 2. Organigrama firmei Augment. Numerele reprezinta: in partea stanga - numarul total de angajati din cadtrul compartimentului, iar in partea dreapta numarul managerilor/numarul subordonatilor. Se observa organizarea firmei pe trei niveluri ierarhice. Ponderea ierarhica pe total firma este de 5 de angajati la un director, iar pe nivel ierarhic avem urmatoarele ponderi ierarhice:

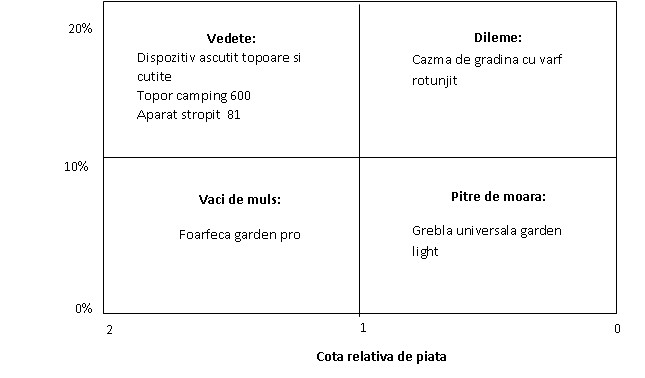

Tabelul 2: Nivele ierarhice in organizare Analiza portofoliului de produse Vom analiza cateva din produsele Augment in functie de cotele de crestere si cotele relative de piata prezentate in tablelul urmator:

Din matricea BCG rezulta urmatoarele concluzii: Produsul "Cazma de gradina cu varf rotunjit" are o pozitie delicata pe piata datorita preturilor de vanzare ridicate. Dina acest motiv nu este lider pe piata. Produsul "Foarfeca garden pro" este un produs profitabil. Produsele "Dispozitiv ascutit topoare si cutite", " Topor camping 600" si "Aparat stropit 81" se afla in faza de crestere si sunt pe pozitie de lider in sectoarele corespunzatoare. Produsul "Grebla universala" se afla pe o piata cu crestere lenta si nu detine o pozitie de lider. Analiza mediului extern Cel mai important factor care influenteaza piata amenajarilor acvatice de gradina ca si economia mondiala in ansamblu este mult discutata criza economico-financiara. Aceasta criza s-a manifestat initial printr-un blocaj financiar in lant care a afectat mai intai SUA, iar apoi Europa si restul lumii la finalul anului 2008 si inceputul lui 2009. Ceea ce a inceput sub forma unei perturbatii intr-un segment relativ mic al finantelor americane, respectiv tranzactiile cu credite ipotecare pentru locuintele monofamiliale, s-a revarsat rapid in cascada peste piata imobiliara si dincolo de Statele Unite, dand peste cap mare parte din sistemul financiar mondial si aruncand o umbra intunecata asupra perspectivelor de crestere a multor tari. Astfel a fost scoas la iveala un punct slab al sitemului economic mondial actual atat de interdependent. Cea mai mare problema cu care se confrunta economia globala este aceea ca, in ciuda progreselor recente datorate interventiilor agresive ale autoritatilor, portiuni importante din sistemul financiar raman inghetate. Astfel motivul real de ingrijorare pentru firmele nefinanciare se regaseste nu pe partea capacitatii de imprumutare, ci pe partea de venituri. Treptat inasprirea creditarii rezultata in urma blocajului financiar a dus in jos cererea din partea consumatorilor si a cumparatorilor organizationali. Majoritatea economiilor dezvoltate par sa se afle pe buza recesiunii si totusi, flexibilitatea sistemelor economice pare sa fi redus intensitatea valurilor recesionare, cel putin pana la ora actuala. Din cauza faptului ca sunt foarte multe variabile critice care guverneaza realitatea economica globala, toate modelele de risc si econometrice, chiar daca foarte complexe, par a fi prea simple pentru a putea previziona cu un grad de certitudine satisfacator evolutia viitoare a crizei la nivel mondial, cu atat mai mult in Romania. In privinta lumii economice de dupa criza, reputatul economist Alan Greenspan estimeaza ca va fi mult diferita fata de cea cu care ne-am obijnuit. Crizele severe ale creditului au dus pana acum la deflatie: o perioada in care activitatea economica se desfasoara apatic in cel mai bun caz, domenste banul-gheata, iar bunurile si mijloacele de productie se vand mai ieftin. Alan Greenspan ca si alti analisti prevad ca unul din efectele crizei va fi revenirea inflatiei lente la nivel mondial. Chiar si China, departe cea mai potenta forta in directia dezinflatiei (ani de zile preturile Chinei la export au scazut), pare ca isi va diminua mult acest rol pana la finalul deceniului. Tendinta in acest sens se observa deja din cresterea cu 4% a preturilor Chinei la export. Cresterea pronuntata actuala a preturilor la energie si alimente se poate datora speculatiilor privind deficitele viitoare si ne putem astepta ca acest efect sa se inverseze din cvand in cand. Insa cea mai mare parte a accelerarii denota semnele distinctive ale unei tendinte pe termen lung care are la baza in acest orizont de timp un temei real - cererea in crestere pentru energie si alimente, resurse in continua scadere prin raportare la cerere. In Romania criza economica a fost resimtita initial printr-un puternic blocaj financiar care s-a manifestat la inceputul anului. Accesul la credite a fost redus la minim, lucru care a dus la caderea pietei imobiliare. Restrangerea pietelor externe a afectat considerabil exporturile, multe din industriile care se bazau pe piata externa avand de suferit. Astfel s-au inregistrat multe falimente, restructurari si restangeri de activitate cu consecinta inevitabila a cresterii ratei somajului. Cererea in ansamblu pe piata din Romania a urmat aceasi tendinta de contractie ca pe toate pietele afectate de criza. Conform INS, in primul trimestru al anului 2009 volumul cifrei de afaceri pentru comertul cu amanuntul (cu exceptia comertului cu autovehicule si motociclete), serie ajustata in functie de numarul de zile lucratoare si de sezonalitate, a scazut cu 7,2%, scadere datorata reducerii in comertul cu amanuntul al carburantilor pentru autovehicule in magazine specializate (-14,4%) si respectiv la vanzarea de produse nealimentare (-4,9%). Vanzarea de produse alimentare, bauturi si tutun a crescut cu 0,4%. Produsul Intern Brut estimat pentru trimestrul I 2009 a fost de 96521,4 milioane lei preturi curente, in scadere - in termeni reali - cu 6,2% fata de trimestrul I 2008. Cererea interna a scazut cu 13,7 procente, comparativ cu acelasi trimestru din anul 2008, in principal pe seama reducerii cu 9,1% a consumului final total. Cheltuiala pentru consumul final al gospodariilor populatiei s-a diminuat cu 12,3 procente, consecinta a reducerii volumului desfacerilor de marfuri prin comertul cu amanuntul (-16,0%) si al serviciilor prestate populatiei (-5,4%). O alta tendinta aparent favorabila este cresterea exportului net, dar aceasta este ca urmare a scaderii mai mari inregistrata de volumul importurilor (-31,4%) comparativ cu cea a volumului exporturilor (-19,6%). Rata totala anuala a inflatiei la nivelul lunii mai este de 5,95%, indicele preturilor pentru bunurile nealimentare este de 106,59. O parte din cresterea preturilor poate fi pusa pe seama evolutiei cursului de schimb valutar din ultimul an. Astfel, daca la inceputul lunii mai 2008 1 euro era cotat la 3,67 lei, in anul 2009 nivelul s-a ridicat la 4,19 lei.

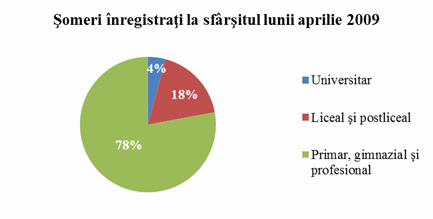

Evolutia cursului de schimb leu/euro in perioada mai 2008 - mai 2009 Rata somajului inregistrat in luna aprilie 2009 a fost de 5,7% in raport cu populatia activa civila totala in comparatie cu 3,9% in luna aprilie 2008.

Figura . Somajul in aprilie 2009 Castigul salarial nominal mediu brut pe economie in luna aprilie 2009 a fost de 1930 lei, iar cel net de 1408 lei, ambele in crestere fata de luna precedenta cu 0,4%. Valoarea cea mai ridicata se inregistreaza in domeniul intermedierilor financiare si asigurari, respectiv 3654 lei net, cu aproape 60% peste salariul mediu pe economie. Specialistii in domeniu afirma ca aceasta piata amenajarilor acvatice pentru gradini are un potential mare de dezvoltare, Romania urmand acelasi trend ca tarile europene dezoltate, unde iazul constituie un element des intalnit in gradinile private. Se pare ca, odata cu cresterea nivelului de trai al populatiei unei tari, nivelul investitiilor in legatura cu spatiul din exteriorul locuintei creste, acesta fiind transformat intr-o veritabila zona de relaxare dupa o zi de munca. Aproximativ o patrime dintre aceste persoane fac o pasiune din gradinaritul de placere. In Romania s-a observat o explozie a constructiei de locuinte la marginea marilor orase in ultimii ani, din care cea mai mare pondere o are zona din jurul Bucurestiului. Toate aceste locuinte au si o zona de curte cuprinsa, in general, intre 200 si 1500 metri patrati. Se asteapta ca acest segment de proprietari sa inceapa sa investeasca gradinile lor, tendinta care se observa deja din rata anuala de crestere a pietei. O posibila amenintare pentru firmele si consumatorii romani este seceta anuntata pentru anul 2009. Efectele incalzirii globale incep sa fie resimtite sub forma extremelor climatice sub forma merioadelor de seceta urmate de furtuni puternice. Agricultura romaneasa este complet nepregatita in fata unui an secetos, sistemul de irigatii fiind practic inexistent. O eventuala seceta va determina cresterea importurilor de produse alimentare, respectiv crsterea preturilor la aceste produse de baza, deci modificarea structurii cosului de cumparaturi, in care o pondere mai mare va fi ocupata de aceste produse. Analiza mediului intern Aprovizionare Furnizorii produselor comercializate in diviza Garden fac parte din topul producatorilor la nivel european si chiar mondial. Printre acestia se innumara: Firestone

Building Products - SUA Sistemele Firestone sunt confirmate de peste un secol de experienta si succes in tehnologia cauciucului. Compania Firestone Building Products, o divizie a Bridgestone/Firestone Diversified Products LLC, se dedica mentinerii traditiei calitatii initiata de Harvey S. Firestone in 1900. Sistemele de hidroizolatii Firestone au la baza geomembrana EPDM, o membrana din cauciuc foarte flexibila care ofera numeroase beneficii, dupa cum a fost demonstrat in cazul a mii de aplicatii la nivel mondial. Geomembrana EPDM Firestone este o solutie eficienta in raport calitate-pret cu ajutorul careia se pot conserva resurse de apa valoroase. Succesul geomembranelor Firestone in aceste aplicatii se datoreaza in mod special durabilitatii demonstrate a acestei membrane, proprietatilor fizice unice si costului redus de montare care rezulta din disponibilitatea foliilor de mari dimensiuni.

Hozelock Tricoflex - Franta Compania britanica HOZELOCK a fost fondata in 1959. Inca de atunci si-a concentrat eforturile pe crearea de produse perfecte din punct de vedere tehnic si usor de folosit. Scopul final este furnizarea de produse simple si fiabile pentru gradini minunate.

Compania

"Davide e Luigi Volpi" a luat nastere in anul 1879 comercializind aparate

de stropit de spate, urmand ca in anul 1952 sa ia statutul de societate cu

raspundere limitata. De-a lungul anilor Volpi isi dezvolta gama

de produse adaugand aparatele prin precompresie si aparatele de spate

ajungand astazi printer cele mai moderne si apreciate companii din

sectorul respectiv. Atentia acordata folosirii ultimelor tehnologii de productie, dar si a standardelor de calitate foarte ridicate ofera avantajul competitiv produselor sub denumirea Originale Volpi. Calitatea Volpi este recunoscuta dincolo de granitele Italiei:peste 50% din productie este destinata exportului. Calitatea acestor produse este asigurata de certificarea ISO 9001:2000.

La nivel global Fiskars este printre primii furnizori de bunuri de consum destinate uzului casnic, gradinaritului si de exterior. Produsele Fiskars sunt recunoscute pentru fiabilitate si design de ultina ora. Divizia Fiskars Gradini este lider in dezvoltarea de unelte de gradinarit si accesorii inovatoare, oferindu-va o gama completa de produse foarte durabile, extrem de eficiente si usor de folosit. Fondat in 1649, Fiskars a sarbatorit 350 de ani de activitate in 2009 fiind si cea mai veche companie din Finlanda. In tabelul urmator este prezentata evolutia vanzarilor pe furnizori si ponderile aferente in total vanzari in perioada 2006 - 2008.

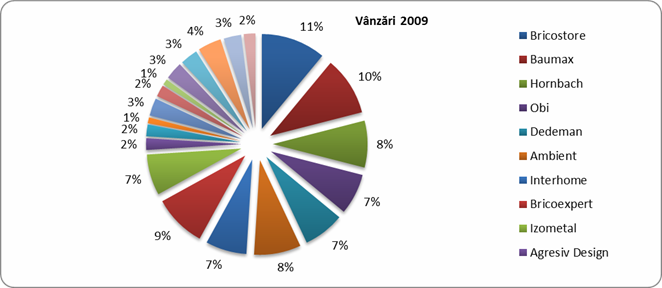

Tabelul 3 Structura si evolutia vanzarilor pe furnizori de marfuri Desfacere Clientii Departamentul Garden are un singur target in ceea ce priveste categoria de clienti: centrele de desfacere. Compania a impartit aceste centre de desfacere in cinci categorii principale: Centre garden Centrele tip DIY : "Do It Yourself" ( ex: Bricostore, Dedeman, Obi) Centrele Cash&Carry (ex: Metro; Sellgros) Magazinele traditionale ( profesionisti) Food (Carrefour, Real etc.) Printre principalii clienti ai firmei Augment se numara: Centre garden Agresiv Design - Prahova Lasan Garden - Hunedoara Calitas Green Garden - Arad Garden Systeme - Buzau Rompeisaj - Suceava Garden Services - Bucuresti Food Carrefour Real DIY Bricostore Baumax Hor nbach Obi Dedeman Ambient Interhome Bricoexpert Izometal Cash&Cary Metro Sellgros In contiunuare este prezentata o situatie a vanzarilor catre principalii clienti in anul 2009.

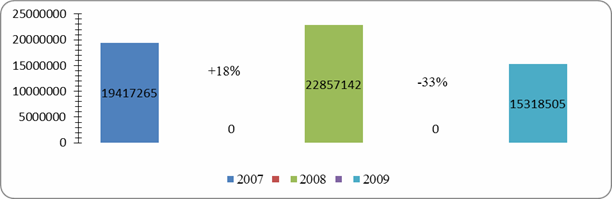

Tabelul 4. Situatia vanzarilor pe clienti in 200 Dupa cum se observa in tabelul prezentat, magazinele de tip DIY reprezinta cea mai importanta categorie de centre de desfacere, detinand o pondere de 70% din totalul vanzarilor. O pondere de 11% din total vanzari este detinuta de centrele garden, dintre care cel mai important client este Garden Systeme cu o pondere de 3%. Figura 3. Structura vanzarilor pe clienti in 200 Segmentul de magazine traditionale si consumatori reprezinta o mica pondere din cifra totala de afaceri a diviziei, respectiv 2%, acesta nereprezentand pana acum o piata-tinta din perspectiva diviziei. Beneficiarii produselor sunt de trei tipuri: Persoane fizice, proprietari de gradini avand o suprafata de peste 500 metri patrati; Organizatii care achizitioneaza produsele firmei pentru amenajari exterioare sau pentru a le folosi in procesul de productie, cum este cazul culturilor diverse sau livezi; Organisme guvernamentale care achiztioneaza produsele pentru folosinta; Concurenti Datorita gamei foarte diversificate a diviziei Garden, firma patrunde cu produse destinate mai multor segmente de piata , fapt ce diminueaza semnificativ ricurile cu privire la prabusirea unora dintre aceste segmente. Totodata concurenta este resdusa datorita dificultatii de mentinere a acestor segmente concomitent. Luand acestea in considerare principalul concurent al firmei Augment este Gardena. Printre concurentii importanti, dar prezenti doar pe unele segmente din piata acoperita se divizia garden, se numara: Lacor,Wolf, Homest si Rehau. Gardena Aceasta firma este poate cel mai puternic jucator pe piata produselor pentru gradina din Europa. Firma este in esenta un comerciant, ea insasi neproducand produsele comercializate ci cumparandu-le din multiplele parteneriate. Aceasta strategie i-a permis o dezvoltare rapida a gamei de produse prin care i-a devansat usor pe marii producatori europeni datorita investitiilor in active fixe mult mai mici. Cu o gama foarte variata de produse similara cu cea a firmei Augment si o promovare agresiva, Gardena a devenit rapid unul dintre principalii furnizori al lanturilor de magazine DIY. Lacor Lacor a pornit activitatea ca firma de amenajari peisagistice in 1997, ulterior dezvoltand si ramura de comert. Produsele comercializate sunt produse de mijloc si de nivel inferior din punct de vedere calitativ si al pretului. Gama de echipamente pentru iazuri este completata de gama produselor pentru hidroizolatii. Desfacerea produselor este realizata in cele 5 magazine proprii de tip "centru garden" (Osorhei, Alba Iulia, Zalau, Bistrita, Deva) si online la adresa www.gardencenter.ro Intreg personalul este vorbitor de limba maghiara si are in componenta specialisti stabili formati in diverse seminarii si avand multa experienta in domeniu. Compania este cunoscuta si apreciata la nivel zonal. Situatia financiara pare stabila compania fiind profitabila insa deocamdata nu poseda o putere financiara foarte mare. Acest lucru se reflecta in nivelul destul de redus al stocurilor de marfa de care dispune si in promovare. Portofoliul de clienti contine, pe langa segmentul important de beneficiari, si firme de peisagistica, insa exista situatii in care cele doua parti intra in competitie pe ofertarea de servicii de amenajari peisagistice. Dimensiunile pietei: Aria pietei Aria generala a pietei diviziei Garden este teritoriul Romaniei. Deoarece firma Augment este in principal un angrosist, aria pietei pentru firma Augment este concentrata la nivelul acelor orase, dezvoltate economic, unde exista magazine DIY, centre garden, magazine tip Cash&Carry, Food. Capacitatea pietei si rata anuala de crestere La nivelul importatorilor, dimensiunea pietei in anul 2009 este estimata la 15 milioane lei in conditia in care rata anuala medie de crestere din perioada analizata a fost de -7,5%. Aceasta rata negativa se datoreaza conditiilor economice nefavorabile din anul 2009, an declarat ca fiind "an de criza economica" in care majoritatea pitelor au suferit scaderi in vanzari drastice. Exceptand anul 2009, rata media anula de crestere este estimata la 16%.

Figura 4. Evolutia pietei produselor pentru gradina in perioada 2007-200 Cota de piata Dupa cum se poate observa in tabelul urmator, principalii concurenti in domeniul produselor pentru gradina din Romania sunt Augment; Gardena; Wolf; Honest; Rehau; Lacor cu umatoarele cote de piata estimate:

Tabelul 5. Cota de piata a diviziei Garden Se poate observa cum cota de piata Augment a scazut in perioada analizata de la 40% in 2007 la 35% in 2009, pozitia de leader fiind puternic amenintata de competitorul principal. In tabelul urmator este prezentata cota relativa de piata a firmei Augment prin raportarea la cel mai important concurent

Daca in anii 2007 si 2008, firma Augment a fost leader unic, in anul 2009 se poate aprecia ca Augment a pierdut pozitia din anii precedenti devenind colider. Structura pietei Piata produselor pentru gradini este structurata in patru mari categorii: piata de consum - este compusa din beneficiarii produselor pentru gradina; piata organizationala - compusa din firmele mici si mijlocii beneficiare ale produselor pentru gradini, produse folosite in ciclul de productie si intretinere; piata de afaceri - este formata din acele firme care achizitioneaza produsele in scopul revanzarii; aceste firme au in general ca obiect de activitate amenajarile exterioare sau comertul en-detail; piata guvernamentala - formata din organismele guvernamentale care achizitioneaza produse pentru intretineri sau lucrari exterioare in folos public. Analiza SWOT Aceasta analiza este realizata folosind metodologia SWOT, pe baza analizei elementelor mediului intern si extern firmei identificate in capitolul II al prezentei lucrari si a elementelor macromediului din anexa. Identificarea oportunitatilor Din analiza mediului extern se pot identifica urmatoarele situatii favorabile din mediul organizatiei:

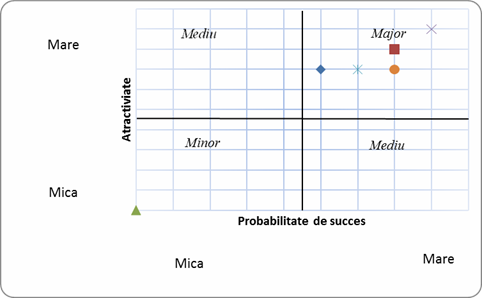

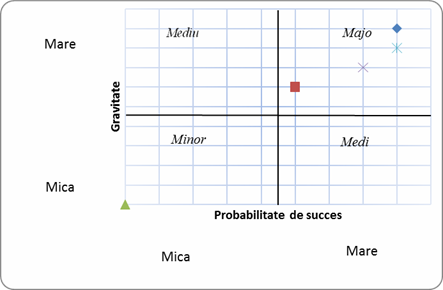

Tabelul 25. Analiza SWOT. Oportunitati Matricea oprtunitatilor

Figura 7. Analiza SWOT. Matricea oportunitatilor In urma realizarii matricei oportunitatilor se observa ca toate cele sase oportunitati se regasesc in cadranul de importanta majora, motiv pentru care firma Augment trebuie sa adopte masurile necesare pentru valorificarea acestor oportunitati. Astfel: Oportunitatea 1. Piata stabila, cu concurenta redusa si cu rata de crestere medie anuala de 16%. Piata produselor de gradina de gradina este o stabila care prezinta o rata de crestere satisfacatoare, urmand tendinta inregistrata in tarile dezvoltate. Pe piata exista cinci concurenti pricipali, niciunul avand o pozitie stabila de leader unic. Printr-o strategie bine construita si implementata Augment poate profita de aceasta situatie de concurenta redusa in vederea obtinerii unei pozitii stabile de leader unic. Oportunitatea 2. Interesul in crestere pentru detinerea resedintelor cu curte si intretinerea acestora. Acest interes crescut se datoreaza pe de o parte faptului ca tot mai multi proprietari urmeaza trendul tarilor dezvoltate, acela de a se retrage intr-un loc linistit departe de viata agitata din timpul orelor de lucru. Augment trebuie sa ofere o gama completa de ultima generatie, avand in permanenta in portofoliul de produse solutii pentru toate nivelurile de exigenta si confort. Totodata, Augment trebuie sa urmareasca evolutia descoperirilor stiintifice in domeniu si sa puna la dispozitia consumatorilor produse noi, inovative, ultimele descoperiri in domeniu. Oportunitatea 3. Dezvoltarea comertului electronic si cresterea accesului la internet. Exista posibilitati nelimitate de exploatare a mediului online si de targetare eficienta a campaniilor de marketing. Mediul online este tot mai folosit si in Romania pentru informare si chiar achizitii, tendinta la care firma Augment trebuie sa se adapteze si de care sa profite printr-o strategie adecvata de e-marketing. Oportunitatea 4. Branduri importante ca Obi, Bricoexpert, Dedeman prezinta extinderi accelerate pe piata romana. Augment trebuie sa exploateze aceste oportunitati prin prezenta cu produse caracteristice zonelor din tara in care aceste companii comerciale de mare anvergura isi vor deschide noi centre de defacere. Oportunitatea 5. Domeniul intermedierilor financiare si asigurari prezina cel mai mare salariu mediu pe angajat in, cu 50% peste salariul mediu pe economie. Tintirea segmentului intermediarilor financiari si de asigurari se poate realiza prin e-marketing - promovare pe siteurile publicatiilor de specialitate sau pe siteurile de discutii in acest domeniu - sau prin direct marketing. Identificarea amenintarilor Evolutiile sau tendintele din mediu nefavorabile organizatiei sunt prezentate in tabelul urmator:

Tabelul 26. Analiza SWOT. Prezentarea amenintarilor Matricea amenintarilor Figura 8. Analiza SWOT. Matricea amenintarilor Din matricea amenintarilor se observa ca toate cele 4 amenintari identificate se regasesc in cadranul de importanta majora. De aceea, firma Augment trebuie sa gaseasca solutiile necesare pentru a reduce sau chiar tranforma aceste amenintari in oportunitati, astfel: Amenintarea 1. Criza economico-financiara - instabilitatea cursului de schimb valutar, scumpirea creditarii, scaderea puterii de cumparare. Principalele efecte negative ale crizei care afecteaza compania prin cresterea costurilor sunt cresterea si instabilitatea cursului de schimb valutar, cresterea costului creditarii si posibil cel mai important scaderea puterii de cumparare. Deoarece produsele Augment se adreseaza categoriei din populatie cu venituri peste medie, pe termen scurt nu se previzioneaza o scadere drastica a veniturilor in anul 20010 generata de cresterea ratei somajului si a ratei inflatiei, ci mai degraba o stagnare comparativ cu nivelul anului 2009. Desigur ca daca evolutia crizei va avea implicatii majore asupra economiei pe termen lung, aceasta evolutie va afecta si firma Augment ca pe intreaga economie. In acest sens, Augment trebuie sa adopte o politica de prudenta maxima in legatura cu cheltuielile, bugetarea activitatii si incadrarea in bugetele stabilite si valorificarea stocului constituit in anul 2009, la un raport leu/euro semnificativ mai mic. Amenintarea 2. Lacor prin pozitia dominanta in Vest, experienta, incercari de preluare a distributiei Firestone. Augment trebuie sa-si consolideze pozitia in zona de centru-vest si sa adopte o strategie ofensiva pentru a nu-i permite acestui competitor sa se dezvolte si la nivelul altor zone. Poate fi analizata oportunitatea deschiderii unui birou regional care sa coordoneze activitatile din acea zona. Astfel dezvoltarea si intretinerea relatiilor cu clientii ar fi mai usor de realizat, iar durata de reactie la conjunctura pietei ar scadea semnificativ. Amenintarea 3. Tendinta companiilor DIY de a cumpara direct de la producatori implementand gama proprie caracteristica preturilor mici si medii Companiile precum Dedeman sau Bricostore luat masuri pentru implrementarea gamelor propii clasate in categoria preturilor mici si medii, cum ar fi "BRICOline" - gama de furtun a lantului de magazine Bricostore. Acesta miscare ameninta gama de produse low price a companiei Augment prezenta pe rafturile magazinelor DIY. Desi compania este orientata pe distributia produselor de calitate superiara a unor marci de renume, pirderea gamei low price din magazinele DIY ar duce la o pierdere a cotei de piata. Firma ar trebui sa sutina o campanie de promovare a produselor amenintate si totodata mentinerea atributelor competitive ale preturilor. Amenintarea 4. Gardena - firma puternica, multinationala. Gardena este o multinationala de succes la nivel mondial in privinta produselor pentru gradina, care a intrat si pe piata din Romania cu o gama completa. Sustinuta de o campanie de marketing agresiva, compania a reusit sa acapareze 30% din cota de piata. Ea reprezinta o amenintare majora pe segmentul garden. Acest concurent trebuie luat in considerare si urmarit cu atentie. Identificarea punctelor forte Avantajele distinctive ale companiei fata de competitori sunt prezentate in tabelul urmator:

Tabelul 27. Analiza SWOT. Prezentarea punctelor forte Identificare punctelor slabe Slabiciunile care stau in calea atingerii obiectivelor firmei Augment sunt urmatoarele:

Tabelul 28. Analiza SWOT. Prezentarea punctelor slabe Concluzii In urma analizei SWOT s-a constatat ca exista o serie de aspecte care trebuie luate in considerare pentru buna functionare a firmei in viitor. In primul rand trebuie luate o serie de masuri cu privire la activitatea de marketing. Firma Augment are un departament dedicat activitatii de marketing, dar care nu indeplineste toate functiile marketingului modern, avand o orientare mai curand catre vanzari decat catre consumator. Activitatea de cercetare se desfasoara la un nivel rudimentar, majoritatea actiunilor de marketing indreptandu-se catre sfera promovarii. In acest sens se folosesc mijloace de promovare variate dintre care cea mai noua este promovarea pe internet prin site-ul diviziei si prin reclama sub forma de bannere pe alte site-uri. In ceea ce priveste planificarea, aceasta de realizeaza doar in linii mari, fara stabilirea unor obiective precis definite, fara bugetare si fara evaluarea rentabilitatii activitatilor, aspecte care conduc catre o activitate de marketing ineficienta. Departamentului de marketing ca si restul departamentelor firmei se afla in plin proces de reorganizare in vederea orientarii catre piata si consumator. In acest proces trebuie urmarita reconceperea sistemului informational astfel incat sa faciliteze culegerea, organizarea si prelucrarea datelor in vederea obtinerii de informatii despre mediul intern, exten firmei si piata intr-o forma care sa permita extragerea informatiilor necesare pentru fundamentarea deciziilor si evaluarea activitatii in timp util. Trebuie sa se implementeze un procedeu de planificare strategica si tactica care sa permita fixarea clara a obiectivelor, stabilirea, bugetarea si evaluarea eficientei si eficacitatii activitatilor de marketing. La baza activitatii de planificare trebuie sa stea un efort intens de cercetare si previzionarea a evolutiilor componentelor pietei. In acest sens, ar trebui numit un responsabil cu aceasta activitate la nivelul departamentului de marketing. In ceea ce priveste clientii, Augment trebuie sa intensifice eforturile in dezvoltarea retelei de clienti prin stabilirea unor noi contacte cu preponderenta in zonele deinteres care nu sunt inca exploatate de firma sau prin recastigarea clientilor pierduti. In acest sens ar trebui organizate vizite periodice, cu prezenta directorului general in situatiile unor clienti foarte importanti, campanii promotionale si conditii speciale pentru ei (care sa se bazeze pe valorificarea stocului constituit la costuri mai mici datorate cursului valutar din 2009), evenimente si chiar un program de fidelizare. Nu in ultimul rand, Augment trebuie sa profite de pozitia sa pe piata cu rata de satisfacatoare si concurenta redusa pozitionandu-se ca cel mai experimentat si de incredere distribuitor din Romania. Pentru asta, Augment trebuie sa investeasca continuu in cunoastere prin instruirea proprilor angajati, instruirea firmelor partenere pentru oferirea de servicii profesionale, stabilirea unor parteneriate cu specialisti pe diverse arii (arhitectura peisagistica, horticultura, etc.). Din analiza efectuata au rezultat cele trei avantaje competitive sustenabile ale firmei Augment: Disponibilitatea produselor in stoc si livrare in 24 ore Oferirea de produse de inalta calitate la preturi competitive Comunicare si desfacere online In tabelul urmator sunt sintetizate propunerile privind actiunile care trebuie intreprinse in urma analizei SWOT:

Tabelul 30. Propuneri rezultate in urma analizei SWOT Concluzii si recomandari Se poate concluziona ca Augment este o firma aflata in dificultate prin perspectiva activitatii financiare. Aceasta problema este creata de starea de criza economica prezenta la nivel mondial, dar si de o intarziere evidenta in luarea de masuri anticriza.. In activitatea financiara, se poate observa o scadere drastica a cifrei de afaceri cu 24% ajungand la suma de 10.722.953 la sfarsitul anului financiar 2009. Aceasta scadere se datoreaza in mare parte scaderii vanzarilor pe perioada crizei economice. Totodata actiunile staului au redus puteare de cumparare a consumatorilor accentuand lipsa vanzarilor. Din acest motiv compania a fost nevoita sa recurga la masuri de reducere a costurilor cum ar fi: cautarea celor mai bune oferte de transport, supravegherea consumabilelor sin companie, etc. Compania nu a recurs la disponibilizari inca. In cazul firmei Augment, volumul de activitate a crescut foarte rapid, ceea ce a determinat necesitatea de reorganizare a firmei pentru gestionarea proceselor in toate domeniile de activitate. In acest sens a fost infiintat un departament de marketing. Acest departament nu acopera toate functiile marketingului modern, ocupandu-se aproape exclusiv de activitatea de promovare. Consider ca fiind de o importanta majora indreptarea atentiei catre consumator si piata, prin activitatea de cercetare de marketing. Ar trebui numita o persoana responsabila cu aceasta activitate in cadrul departamentului de marketing. Rezultatul major al acestei masuri ar trebui sa fie cresterea profitabilitatii prin adaptarea ofertei la cererea si conditiile din piata. O alta masura vitala pentru eficientizarea managerierii volumului de activitate ar fi retehnologizarea sistemului informatic. Colaborarea de pana acum, cu compania internationala Fiskars, a adus firmei Augment avantaje in anul 2010 din punct de vedere financiar si al pozitiei pe piata. Prin promotiile concepute de Directorul general Doina Drugea si cu ajutorul financiar venit din partea companiei Fiskars pentru implementarea acestora, s-a reusit ca pana in luna noiembrie a anului 2010 sa se atinga o cifra de afaceri pe acest furnizor echivalenta cu totalul vanzarilor produselor Fiskars din anul precedent. Potentialul acestui brand are posibilitatea de a aduce companiei Augment nu numai beneficii financiare insemnate, cat si sansa de asigura pozitia de ledear de piata. La 30.09.2010 firma incheie al treilea trimestru cu o crestere a cifrei de afaceri de 2%, dar cu mari probleme in cash flow. Masuri corective si ajustari folosind instrumentul bucla de control pentru "Punctul slab: lipsa lichiditatilor"Identificarea problemei In urma anului de criza economica 2010, sa constatat un deficit in clientii traditionali si centre garden. Acest deficit influenteaza puternic compania, deaorece acesti clienti asigura o mare parte din lichiditatile firmei, avand termene de plata pana la 30 de zile, spre deosebire de lanturile DIY care in 2010 au ajuns la 65-90 de zile. Imbunatatirea activitatilor Constatand ca agentii de vanzari isi concentreaza in principal atentia pe magazinele aferente retelelor DYI situate pe zonele lor,si tind sa piarda interesul fata de clientii mici si mijlocii, sa luat decizia reoragnizarii activitatilor si restructrarii departamentului de vanzari. Daca pana astazi agentii si managerii de zona se ocupau de retelele din "Marea distributie", incepand cu anul 2011, toate aceste retele sunt puse sub responsabilitatea Key Accountului si a asistenului acestuia, urmand ca problemele ce apar la livrari, greseli facute sau diferite cereri sa fie rezolvate de 2 noi angajati care se vor ocupa de ralatia cu magazinele de pe tot teritoriul Romaniei si de merchandiserii deja desemnati pe zone. Aceasta strategie are rolul de a forta atentia managerilor de zona si restul agentilor de vanzari pe magazinele care asigura fluxul de lichiditati. Monitorizarea activitatilor In urmatoare perioada se va supraveghea activitatea departamentului de vanzari si se vor implementa politici si strategii de acaparare a pietei si a cresterii numarului de clienti traditionali. Se va face o analiza pe baza capacitatii, eficientei si eficacitatii Key Accountului de a manageria totalitatea retelelor din Marea Distributie cat si a subalternilor lui. Se vor monitoriza evolutiile managerilor de zona si a agentilor de vanzari din persectiva randamentului de care dau dovata. Luarea de masuri pe baza monitorizarii In urma etapei de monitorizare, se vor implementa masuri corective: traininguri unde este cazul, agajarea unor noi agenti sub comanda Key Accountului. Modificarea de strategii zonale pentru a spori sansele de reusita in acapararea a cat mai mult din piata respectiva. Riscuri majore manageriale pentru companiile romanesti referitoare la functia scor decizionalaIdentificarea operationala a tendintelor principalilor parametrii functionali ai companiei

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre managementul organizatiilor |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||