|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» piata valutara

|

|||||||||||||||||||||||||||||||||||||||||

Strategii de politica monetara - tintirea ratei de schimb |

|||||||||||||||||||||||||||||||||||||||||

|

STRATEGII DE POLITICA MONETARA I. Tipuri de strategii de politica monetara Alegerea unei politici monetare corecte este un lucru crucial pentru sanatatea si bunul mers al economiei. Politicile monetare expansioniste duc la o inflatie ridicata, care scade eficienta economiei si stopeaza cresterea economica.In schimb, o politica monetara prea stransa poate produce recesiuni severe in care productia scade considerabil si numarul somerilor creste. Poate duce la deflatie si o scadere a nivelului preturilor cum s-a intamplat in Statele Unite in timpul Marii Depresiuni si recent in Japonia. O caracteristica principala a strategiilor de politica monetara in majoritatea tarilor este folosirea unei "ancore nominale" (Nominal Anchor) , o variabila nominala pe care realizatorii de politici monetare o folosesc pentru a reduce nivelul preturilor (rata inflatiei, cursul valutar sau oferta de moneda) , ca tinta intermediara pentru a atinge un ultim scop , acela al stabilitatii preturilor. Aderenta la o ancora nominala forteaza autoritatile din aceea tara sa creeze o politica monetara astfel incat variabila ancorei nominale, cum ar fi inflatia sau oferta de moneda, sa fluctueze intre anumite limite.Acest lucru este extrem de important pentru ca ancora nominala poate ajuta la stabilitatea preturilor si poate limita problema consistentei timpului. Cele 4 tipuri de strategie de politica monetara sunt: 1.Tintirea ratei de schimb 2.Tintirea monetara 3.Tintirea inflatiei 4. Tintirea PIB nominal In ultimii ani atentia bancilor centrale a fost deplasata de la evolutia agregatelor monetare la tintirea directa a inflatiei eliminandu-se astfel obiectivele intermediare si urmarindu-se mentinerea ratei inflatiei la un nivel acceptabil pentru politica monetara, inflatia devenind tinta finala si nemijlocita a politicii monetare. Acest mod de abordare a condus la obtinerea unor rezultate remarcabile, chiar tari cu economie de piata functionala (Marea Britanie, Noua Zeelanda) in tari cu economie in curs de dezvoltare (brazilia, Chile) precum si in state cu economie de tranzitie emergenta (Polonia - Cehia). Avand drept obiectiv integrarea in structurile europene, Romania a trecut la o strategie de tintire a agregatelor monetare, la o strategie de tintire directa a inflatiei incepand u anul 2005, urmand sa o mentina probabil, pana la intrarea mecanismelor ratelor de schimb II, moment care va determina si adoptarea unei startegii de tintire a cursului de schimb in paralel cu tintirea directa a inflatiei pana la momentul adoptarii monedei unice EURO. Urmand

exemplul Pentru un stat cu o economie emergenta, nematurizata complet, strategia de tintire directa a inflatiei impune exigenta sporite atat in plan economic al politicilor economice cat si ceea ce priveste domeniul financiar monetar. De exemplu, Romania isi propune ca la finalul anului 2007 sa inregistreze: 1 - un nivel al ratei inflatiei de aproximativ 3% 2 - o crestere anuala a PIB-ului - 5% 3 - o intarire a competitivitatii interne si externe si o remonetizare a economiei nationale 4 - o crestere a serviciilor intr-un sistem superior cresterii PIB 5 - o crestere a productiei industriale - 5 % 444e41e anual, tintindu-se industriile prelucratoare. Aceste obiective urmaresc pe fond o reducere a decalajului economic si al nivelului de trai existent fata de UE. Pentru realizarea acestor obiective este necesar sa se adopte in domeniul monetar strategiile mentionate in paralel cu intarirea capacitatii institutionale si armonizarea completa a legislatiei bancare romanesti cu cea a UE. Oricare strategie monetara ar fi elaborata si implementata de catre o banca centrala, aceasta ar trebui sa cuprinda cateva elemente definitorii: a) asumarea neechivoca a angajamentului fata de obiectivul principal (tinta propusa) si plasarea in plan secundar a obiectivelor traditionale (reducerea somajului, cresterea competitivitatii) si a celor specifice (rata dobanzii). b) transparenta si credibilitate, comunicarea permanenta a deciziilor adoptate de BC catre publicul larg c) cresterea raspunderii BC dovedita practic printr-un nr. redus de clauze de exonerare d) cresterea independentei politice si economice a Bancii Centrale e) capacitatea de a obtine in timp util informatii si date cat mai complete cu privire la evolutia principalilor indicatori macroeconomici si a oricarei variabile descriptive in legatura cu procesul in cauza. Avantajele si dezavantaje diferitelor strategii de politica monetara

1.Tintirea ratei de schimb Aceasta politica monetara are o istorie indelungata si poate lua forma fixarii valorii unei monezi in functie de o comoditate cum ar fi aurul. Mai nou, regimurile de fixare a cursului valutar implica fixarea valorii unei monezi in functie de cea a unei tari cu inflatie scazuta, cum ar fi SUA sau Germania. Principalele avantaje ale acestei politici monetare sunt: Acora nominala a unei tinte de curs valutar contribuie direct la tinerea inflatiei sub control prin corelarea nivelului inflatiei pentru bunurile comercializate pe plan international pana la cea a tarii ancorei nominale.Acest lucru se intampla deoarece pretul strain al bunurilor schimbate international este pus de piata mondiala in timp ce pretul intern al acestor bunuri este dat de cursul valutar.De exemplu, inainte de 2002, in Argentina rata de schimb valutar era de un pesos la un dolar, astfel un sac de grau comercializat international la 5 dolari avea pretul intern tot 5 dolari. Tintirea ratei de schimb ofera o regula automata pentru politica monetara care ajuta la atenuarea problemei consecventei timpului.Este fortata astfel o politica monetara restransa atunci cand exista o tendinta de depreciere a monedei nationale sau o politica expansionista cand exista o tendinta de apreciere a monedei nationale, deci nu mai poate fi pusa problema unei politici discrepante. Aceasta politica monetara este simpla si foarte clara, poate fi usor inteleasa de toate persoanele.Datorita acestor avantaje tintirea ratei de schimb a fost utilizata in foarte multe tari , in special in cele puternic industrializate. Totodata aceasta strategie de politica monetare are si anumite dezavantaje, printre care se numara faptul ca tarile in curs de dezvoltare pot pierde din cauza acestei politici pentru ca nu au institutii monetare publice bine consolidate pentru a putea implementa si utiliza politici monetare discrepante, spre deosebire de tarile puternic industrializate.Aceasta strategie poate da nastere insa la speculatii care pot duce la dezechilibre economice asa cum s-a intamplat in estul Asiei sau Argentina. De asemenea, in special in tarile in curs de dezvoltare, tintirea ratei de schimb poate slabi credibilitatea autoritatilor monetare, deoarece fixand rata de schimb se elimina anumite semnale importante ce arata pozitia politicii monetare . Dimensionarea ratei de schimb nu este cea mai buna strategie de politicặ monetara pentru a controla economia unei tari in ansamblu, cel putin din perspective tarilor industrializate. Totusi in situatii de hiperinflatie continua, dimensionarea ratei de schimb poate fi singura solutie de stabilizare a economiei. Pentru combaterea unor dezavantaje au fost identificate douặ strategii : consiliile monetare si dolarizarea (euroizarea). O solutie ce poate rezolva problema absentei transparentei dimensionặrii ratei de schimb este adoptarea unui consiliu monetar, in care moneda nationalặ este asigurata 100% de o moneda straina ( de exemplu, dolarul) si autoritarea monetara, fie Banca Centralặ, fie Guvernul stabileste o ratặ fixa de schimb pentru moneda strainặ. O altặ alternativặ pentru combaterea absentei transparentei o reprezintặ dolarizarea (euroizarea) , adoptarea dolarului (monedei euro) ca si moneda nationalặ. Este o metodặ mult mai sigurặ decat consiliul monetar, deoarece nu se poate vorbi de speculatii pentru cặ nu exista o altặ monedặ nationalặ. Pe de alta parte, Guvernul pierde venitul incasat de tranzactionarea monedei denumit si "seinorajul". 2.Tintirea monetara ( a agregatelor monetare) Elementele cheie ale acestei strategii sunt transparenta, flexibilitatea si numarabilitatea si implica credibilitatea informatiilor oferite de agregatele monetare, pentru a se putea stabili politica monetara, anuntarea in timp util a obiectivelor urmarite pentru agregatele monetare si totodata infiintarea, crearea unui mecanism care sa poata controla eventualele deviatii de la obiective. Avantaje: aceasta permite unei banci centrale sa-si ajusteze politica monetara si sa coopereze si cu alte elemente care pot influenta stabilitatea preturilor;banca centrala poate stabili tinte pentru inflatie diferita de ale altor tari si influenta agregatele monetare.Astfel, tintele monetare pot trimite semnale imediate publicului si pietei despre postura politicii monetare si intentiile realizatorilor de politici monetare. Aceste avantaje se bazeaza pe ideea ca exista o legatura stransa intre variabila-scop (inflatia sau venitul nominal) si agregatul tintit. Daca aceasta legatura este slabita de discrepanta intre vitezele cu care se modifica cele doua, tintirea in continuare a aceluiasi agregat nu va functiona, ci din contra, ar putea avea efecte negative.Acest lucru s-a intampla in Canada , Statele Unite ale Americii si Marea Britanie.Calcularea obiectivelor monetare a facut ca politicile monetare sa devina mai transparente si mai clare, aducand in atentia publicului situatia reala a unor variabile ca rata inflatiei. Cu toate acestea, tintirea agregatelor este o politica destul de flexibila.Aceasta tine cont si de alte obiective, cum ar fi rata de schimb si produsul intern brut. Tintirea agregatelor monetare in Canada, Marea Britanie, Japonia, Germania, Elvetia Canada si Marea Britanie. Dupa acelasi model de procedura ca al Bancii Statelor Unite, Banca Canadei a raspuns cresterii inflatiei de la inceputul anilor '70 introducand un program de tintire a agregatelor monetare numit "monetarul progresiv" ("monetary gradualism"). Sub aceasta politica inceputa in 1975, cresterea agregatului monetar M1 poate fi controlat cu o rata progresiva descrescatoare.Britanicii au introdus tintirea agregatelor monetare la sfarsitul anului 1973, ca un raspuns asupra preocuparii in ceea ce priveste inflatia. Importanta partidei jucate reprezinta o trasatuta majora a tintirii agregatelor monetare in Canada, dar mai ales in Marea Britanie. Japonia. Cresterea pretului petrolului de la sfarsitul anului 1973 a reprezentat un soc major pentru Japonia. Aceasta crestere a determinat un salt al inflatiei la o rata de 20% in anul 1974. Banca Japoniei ca si alte banci a inceput sa acorde o atentie mai mare ratelor de dobanda. In 1978, Banca Japoniei a inceput sa anunte previziuni la inceputul fiecariu trimestru pentru masa monetara in sens larg. Multi critici sunt de parere ca Banca Japoniei a urmarit prea mult politica monetara si are nevoie de cresteri monetare substantiale pentru a iesi din stagnare. Germania si Elvetia. Succesul politicii monetare de control a inflatiei este motivul pentru care tintirea agregatelor monetare are sustinatori putrenici si este un element al politicii oficiale a Bancii Centrale Europene. Factorul cheie in regimul tintirii agregatelor monetare in Germania si Elvetia este reprezentat de faptul ca metodele de tintire erau foarte diferite de cele de tipul Friedman. Tipul Friedman de tintire a agregatelor monetare se refera la pastrarea ratei cresterii agregatelor monetare. Calcularea intervalelor monetare a reprezentat o mare problema pentru transparenta metodelor (claritate, simplitate, inteligibilitate). Primul si cel mai important este faptul ca scopul inflatiei numerice s-a caracterizat prin setarea intervalelor intelor monetare. In al doilea rand tintirea agregatelor monetare s-a caracterizat prin simplitate. 3.Tintirea inflatiei Cracteristici: Tinand cont de ruptura relatiei dintre agregatele monetare si variabilele tinta precum inflatia, din ce in ce mai multe tari care doreau sa-si mentina independenta politicii monetare au adoptat strategia de tintire a inflatiei. Prima tara care a adoptat aceasta politica monetara a fost Noua Zeelanda, in 1990, urmata de Canada in 1991, Israel si Marea Britanie in 1992, Suedia si Finlanda in 1993. Astazi mai mult de 20 de tari au adoptat tintirea inflatiei ca politica monetara, si tot mai multe fac asta in fiecare an. La sfarsitul anului trecut, BNR anunta trecerea la un regim monetar de tintire directa a inflatiei si la o flotare mai libera a cursului de schimb. Aceste decizii erau motivate pe de-o parte de dorinta BNR de a solidifica procesul de dezinflatie si pe de alta de incercarea BNR de a descuraja intrarile investitiilor de portofoliu (pe termen scurt). Pietele financiare au raspuns pozitiv acestui anunt, acordand un vot de incredere BNR. Tintirea directa a inflatiei este un regim de politica monetara care implica: anuntarea publica a unei tinte numerice a inflatiei pe termen mediu, acceptarea stabilitatii preturilor ca scop principal al politicii monetare, transparenta procesului de implementare a politicii monetare prin comunicarea obiectivelor si deciziilor si responsabilitatea Bancii Nationale pentru atingerea obiectivului anuntat de inflatie.

Intre 2007 si 2010, in perioada premergatoare adoptarii euro, Romania trebuie sa indeplineasca o serie de conditii. Astfel, ar trebui sa aiba loc consolidarea inflatiei scazute, formarea pietei interne de capitaluri pe termen lung si convergenta ratelor de dobanda. De asemenea, trecerea la euro nu poate avea loc fara stabilitatea relativa a leului pe piata in conditii de convertibilitate deplina, in jurul nivelului de echilibru pe termen lung, a explicat Isarescu. Momentul exact al intrarii leului in sistemul ERM2 (Exchange Rate Mechanism - mecanismul cursului de schimb) se va stabili in functie de progresele in ingustarea decalajelor din economia reala si de indeplinirea criteriilor de convergenta nominala, astfel incat perioada de participare la ERM2 sa fie cat mai scurta.. 'Intrarea prematura in ERM2 ar putea prelungi perioada de participare la mecanismul cursului de schimb, dar amanarea excesiva ar putea slabi motivatia pentru reforme', a spus guvernatorul bancii centrale. BNR isi propune sa mentina politica de tintire a inflatiei cel putin pana la intrarea in ERM2, moment din care banca centralava trebui sa tinteasca evolutia cursului de schimb. Tintirea inflatiei in Noua Zeelanda si Marea Britanie Noua Zeelanda. A fost prima tara care a realizat urmarirea tintirii inflatiei. Ca o parte a reformei generale in economie, in Noua Zeelanda s-a urmarit cresterea importantei bancii centrale, transformand-o din una din cele mai dependente banci in una din cele mai independente banci din lume. Prima dintre politicile de tintire a reprezentat atingerea ratei de inflatie la o cota de 3-5%. Ca rezultat al unei politici monetare rstransela sfarsitul aului 1992 inflatia scade cu 5 puncte procentuale. La sfarsitul anului 1996 aceasta atingea intre 0-3%. Marea Britanie. Dupa renuntarea Marii Britanii la F.M.I. dupa atacul speculativ al lirei sterline din 1992, britanicii au decis sa recurga la tintirea inflatiei in loc de cursul valutar ca "ancora nominala". Inainte de adoptarea tintirii inflatiei, aceasta deja scazuse de la 9% in 1991 la 4% in timpul adoptarii acestei politici. Secvential rata inflatiei a mai crescut putin peste 2.5% in anul 1996 , crestere care a condus la reducerea substantiala a ratei somajului.. Tintirea inflatiei prezinta foarte multe avantaje.O tinta a inflatiei le permite autoritatilor monetare sa foloseasca toate informatiile disponibile, nu doar cere variabile, pentru a determina o politica cat mai eficienta pe termen lung.Totodata, intre bani (moneda) si inflatie nu mai este permisa o legatura atat de stransa, lucru necesar intr-un proces de dimensionare a masei monetare.Ca si in cazul setarii ratei de schimb, aceasta strategie poate fi usor inteleasa de catre public si este deci, extrem de transparenta.Un alt avatanj este faptul ca aceasta politica evidentiaza interventia bancii centrale in economie pe termen lung si efectele tintite : cresterea productiei si reducerea somajului.Astfel, tintirea inflatiei are potentialul de a reduce presiunile politice asupra Bancii Centrale pentru a impulsiona o politica inflationista si in consecinta, poate reduce asemanarea cu politicile adoptate pentru prevenirea inconsecventei in timp. Regimurile de tintire a inflatie pun mare accent si pe comunicarea cu publicul, se realizeaza intalniri intre Banca Centrala si guvern, sunt realizate si distribuite brosuri si pliante cu informatii despre obiective si indeplinirea lor , sunt demarate adevarate campanii de informare si chiar sunt publicate documente (cum ar fi Raportul privind inflatia al Bancii Angliei). In general, tintirea inflatiei are un efect pozitiv, care poate fi evidentiat de urmatoarele rezultate:nivelul inflatiei si al ratei dobanzii din tarile care au adoptat aceasta politica a scazut, modificarile PIBului au avut o evolutie pozitiva, diferentele dintre cursurile valutare de la o zi la alta par sa se atenueze odata cu adoptarea acestei politici, in ultimii ani s-a inregistrat o inflatie mondiala mai mica, pe masura ce tot mai multe tari incep sa adopte aceasta politica. Dezavantajele tintirii inflatiei. Criticii tintirii inflatiei condamna aceasta strategie de politica monetara din mai multe motive: o Indicator intarziat. In contrast cu ratele de schimb valutar si agregatele monetare, inflatia este greu de controlat. Totusi dupa cum am aratat mai sus rezultatele agregatelor monetare nu au fost foarte puternice, iar ratele de schimb valutar nu au dus la o politica expansiva. o Prea multa rigiditate.Multi au criticat tintirea inflatiei datorita faptului ca impun o regula rigida pentru cei care stabilesc politica monetara. De exemplu in acele tari care au acceptat aceasta politica monetara, nu s-a prevazut ruperea relatiilor intre agregatele monetare si variabilele tinta. o Crestere economica scazuta. Alta problema pe care o ridica tintirea inflatiei se refera la cresterea ratei somajului. In acest sens se poate ajunge la concluzia ca odata ce s-a ajuns la o rata a inflatiei destul de scazuta, tintirea acesteia nu are efecte negative asupra economiei. 4.Tintirea PIB nominal Tintirea PIB-ului nominal are cam acelasi efect ca si tintirea inflatiei. In comparatie cu inflatia cresterea PIB-ului nominal are avantajul de a mari productivitatea. Anuntarea tintirii PIB-ului nominal ete riscanta datorita faptului ca pot aparea critici la adresa bancii centrale, aceasta putand fi acuzata de un regim de tintire anti-crestere. In realitate acest lucru nu este adevarat datorita ratei inflatiei scazute care anunta o crestere economica. II. Implementarea strategiei de tintire directa a inflatiei Pentru a fi evidentiate unele repere si invataminte utile in procesul de elaborare a cadrului de implementare a acestui regim de politica monetara in Romania, si de stabilire a momentului optim pentru introducerea acestuia, am considerat analiza stadiului de indeplinire a principalelor conditii si a rezultatelor derivate din aplicarea regimului de tintire directa a inflatiei in 3 economii emergente din Europa Centrala - Republica Ceha, Polonia si Ungaria. 1.Republica Ceha Stabilitatea preturilor nu constituie pentru autoritatile cehe doar o tinta caracteristica perioadei de tranzitie, ci are o traditie indelungata, fiind prevazuta atat in Constituia Republicii Cehe, cat si in Statutul Bancii Nationale a Republicii Cehe (BNC) ca reprezentand obiectiul fundamental al politicii monetare a statului. Desi in perioada 1993-1998, cand deficitele bugetare s-au situat in fiecare an sub nivelul de 2 la suta din PIB, disciplina fiscala a fost remarcabila, BNC putandu-si utiliza cu eficacitate instrumentele de politica monetara pentru indeplinirea obiectivului de inflatie. In anii urmatori, presiuni suplimentare asupra politicii monetare au venit din partea "datoriilor ascunse" (hidden debt) acumulate in afara sectorului guvernamental si provenind din restructurarea sectorului bancar sau din garantarea creditelor aferente unor companii de stat. Deficitele fiscale au fost finantate din surse nemonetare (in principal venituri din privatizare), FMI motivand absenta referirilor la politica fiscala dintr-un capitol privind factorii determinanti ai inflatiei prin faptul ca in Republica Ceha deficitele bugetare nu s-au evidentiat drept cauze ale inflatiei. In primul an de functionare a regimului de tintire directa a inflatiei - 1998, scaderea semnificativa a ratei anuale a IPC (de la 10% in decembrie 1997 la 6,8% in decembrie 1998) nu a impiedicat procesul de ajustare substantiala a contului curent, care a inregistrat un deficit moderat (2,2% din PIB). In perioada 2000-2003 s-au consemnat deficite de cont curent importante (intre 5,3%/PIB in 2000 si peste 7%/PIB in 2003), insa adancirea deficitului de cont curent nu a complicat substantial conducerea politicii ratei dobanzii, a carei conduita restrictiva, favorabila mentinerii inflatiei la un nivel foarte redus, contribuie si la atenuarea vitezei de crestere a creditului intern, limitand astfel proportiile dezechilibrului extern. Totodata, BNC a intervenit in cateva randuri pe piata valutara in scopul temperarii aprecierii monedei nationale. Aceste interventii valutare, care au oferit sprijin competitivitatii externe, nu au pus in pericol indeplinirea obiectivului de inflatie, ritmul de crestere a preturilor situandu-se frecvent sub tinta.O data cu implementarea regimului de tintire a inflatiei, parametrii si structura instrumentelor de politica monetara utilizate de BNC au parcurs un proces de armonizare cu standardele Bancii Centrale Europene, in prezent fiind in mare masura aliniate acestora. Principalul instrument de politica monetara este reprezentat de rata dobanzii pentru operatiunile reverse repo pe termen de doua saptamani. Orice modificare a nivelului acesteia se rasfrange asupra ratelor dobanzii pe termen scurt pe piaaa monetara interbancara. BNC utilizeaza alte doua rate importante ale dobanzii - rata lombard si discount rate -, al caror nivel se schimba automat, situandu-se cu 1 punct procentual peste/sub rata reverse repo. Ca instrumente de reglaj fin sunt folosite interventiile pe piata valutara, in principal cu scopul de a tempera volatilitatea ratei de schimb. In functie de evolutia ratei inflatiei si de principalii factori responsabili pentru aceasta, BNC a optat pentru scaderea graduala a ratei dobanzii, combinata cu interventii ocazionale si intr-un volum limitat pe piata valutara, care erau apoi sterilizate. In anul 2000, o buna parte dintre factorii dezinflationisti au disparut, economia a inceput sa creasca (+3,3 la suta), iar rata inflatiei nete a intrat pe un trend ascendent, situandu-se cu doar 0,5 puncte procentuale sub limita inferioara a intervalului de fluctuatie.

In concluzie, pentru sistemul economic al Republicii Cehe, cu o Banca Nationala cu grad sporit de independenta fata de Guvern si avand obiectiv esential stabilitatea preturilor, tintirea directa a inflatiei pe doua orizonturi de timp si comunicarea treptata a nivelului tinta folosita drept instrument de politica monetara menit sa ancoreze expectatiile inflationiste, au condus la plasarea economiei pe o panta dezinflationista. 2.Polonia Implementarea inflation targeting in Polonia in 1999 a avut drept premisa modificarea cadrului legal de conducere a politicii monetare, noul statut al Bancii Nationale a Poloniei (august 1997) consfintind prioritatea absoluta a obiectivului de inflatie, precum si independenta BNP in luarea deciziilor fata de Guvern. Intr-un climat macroeconomic caracterizat de cresterea rapida a cererii interne, deteriorarea contului curent si majorarea preturilor de import, atitudinea relaxata a politicii fiscale a complicat suplimentar sarcina BNP de a contracara presiunile inflationiste. Ca reactie la aceste evolutii, BNP a recurs la inasprirea semnificativa a politicii monetare (dobanda de referinta a fost majorata cu 6 puncte procentuale in anii 1999-2000), caracterul restrictiv al acesteia fiind mentinut chiar si in anii 2001-2002, cand rata inflatiei se diminuase considerabil. Atitudinea rigida a BNP a condus la reducerea drastica a cresterii economice si la majorarea somajului.

Trecerea la flotarea libera a cursului de schimb s-a produs la mai mult de un an dupa adoptarea inflation targeting si s-a dovedit drept o politica inspirata, politica fiscala expansionista, deteriorarea pozitiei externe si alte evolutii ulterioare schimbarii politcii de curs de schimb putand reprezenta socuri puternice in cazul unui regim de curs fix. BNP poate apela, pentru realizarea obiectivului de inflatie, la intreaga gama de instrumente de care dispune - ratele dobanzii, cursul de schimb, operatiunile open market, rezervele minime obligatorii, insa odata cu trecerea la inflation targeting, rata dobanzii de referinta a devenit principalul instrument de politica monetara, prin care banca centrala influenteaza direct nivelul ratelor de dobanda aferente depozitelor interbancare cu maturitati comparabile. Cazul Poloniei sustine coordonatele unei cresteri economice datorate tranzitiei catre un regim de tintire directa a inflatiei, asa cum reiese si din tabelul de mai jos:

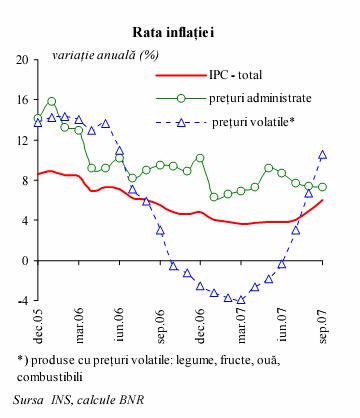

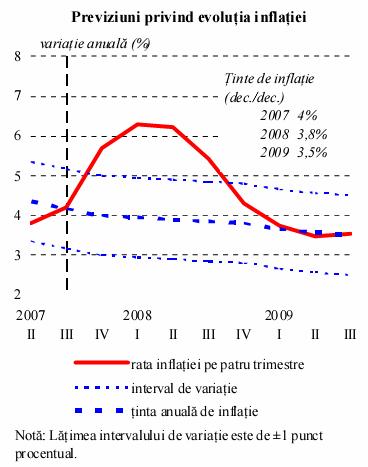

Romania Inflatia la sfarsitul anului trecut a fost de 4,87%, nivel ce se incadreaza in tinta de inflatie stabilita pentru 2006, cresterea preturilor de consum fiind de 0,74% in decembrie 2006 fata de luna percedenta, potrivit datelor publicate de Institutul National de Statistica (INS).

Cresterea media anuala a preturilor bunurilor si tarifelor serviciilor de consum inregistrata in anul 2006 fata de media anului 2005 a fost de 6,6% pe total, 3,8% la marfurile alimentare, 8,5% la nealimentare si 8,2% la servicii. Pentru anul trecut, Banca Nationala a Romanei a avut o tinta de inflatie de 5%, plus/minus un punct procentual, iar pentru anul acesta tinta este de 4%, plus/minus un procent.

Presiunile inflationiste in

2007 'Important este sa se continue

procesul dezinflationist. Vor exista doua mari presiuni inflationiste anul

viitor: politica salariala si deficitul de cont curent, care ar putea antrena o

devalorizare a monedei nationale', a spus Liviu Voinea. Banca Nationala a Romaniei a decis cresterea dobanzii de politica monetara cu 0,5%, pana la 7,5%. CA al BNR a decis majorarea ratei dobanzii de politica monetara la 7,50 la suta pe an de la 7,0 la suta si continuarea gestionarii prudente a lichiditatii de pe pietele financiare prin intermediul operatiunilor de piata. Totodata, avand in vedere ritmul rapid in care continua sa creasca toate componentele creditului neguvernamental, CA al BNR a hotarat mentinerea nivelului actual al ratelor rezervelor minime obligatorii aplicabile pasivelor in lei si in valuta ale institutiilor de credit. Motivele care duc la schimbarea prognozei privind inflatia sunt: performantele slabe din agricultura ce au dus la cresterea pretului alimentelor, cresterea salariilor, proiectata crestere a cheltuielilor bugetare in ultima parte a anului, precum si incertitudinile legate de evolutia cursului de schimb. Inflatia ar putea ajunge la 4,5 la suta, in 2008. Potrivit unui raport al Comisiei Europene,

inflatia din Romania ar putea sa ajunga la 4,5 la suta, in cazul in care se va

adopta o politica monetara restrictiva. Temperarea presiunilor inflationiste va

fi influentata de scaderea preturilor la marfurile importate, prin intarirea

leului si o ajustare lenta a preturilor administrate. Previziunile BERD pentru RomaniaRomania va inregistra o crestere economica de 6% din produsul intern brut (PIB) in 2007, o inflatiei de 6,5%, se estimeaza intr-un raport Bancii Europene de Reconstructie si Dezvoltare (BERD). De asemenea, raportul mai specifica leul se va intari in continuare, iar deficitul fiscal va fi de 2,5% din PIB. Leul se va intari in continuare pe termen mediu si va fi nevoie de un angajament sustinut al autoritatilor romane in ceea ce priveste reformele structurale, ca sa creasca productivitatea. Inflatia medie anuala din Romania in 2007 va fi de 7%, mai estimeaza analistii BERD. In Romania, cresterea economica ar trebui sa fie in continuare solida, pe baza cresterii investitiilor stimulate de aderarea la Uniunea Europeana si de incheierea privtizarii si a restructurarii intreprinderilor. Totusi, este nevoie ca Romania

sa duca politici monetare si fiscale consistente, pentru a tempera presiunile

inflationiste, avertizeaza raportul pentru tranzitie al BERD. Autoritatile

romane trebuie sa calmeze si ingrijorarea legata de deficitul extern si de

scaderea competitivitatii din Romania. Scaderea competitivitatii reflecta

intarirea leului, incetinirea productivitatii si cresterea solida a salariilor Bibliografie: |

|||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre piata valutara |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||

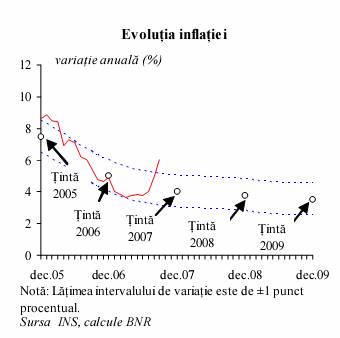

Introducerea unei benzi de variatie pentru rata inflatiei, determinata

pe baza indicelui preturilor de consum in 2001, a coincis cu plasarea pentru

prima oara a ratei inflatiei in intervalul tintit.

Introducerea unei benzi de variatie pentru rata inflatiei, determinata

pe baza indicelui preturilor de consum in 2001, a coincis cu plasarea pentru

prima oara a ratei inflatiei in intervalul tintit.

In luna noiembrie, inflatia atinsese

un nou minim istoric de 4,67%. Cea mai mare influenta asupra indicelui

preturilor de consum pe ansamblu a avut-o cresterea, in decembrie 2006

comparativ cu decembrie 2005, cu 8,33% a preturilor la marfurile nealimentare,

care au contribuit cu 3,6 puncte procentuale la cresterea totala, urmata de

majorarea cu 5,12% a tarifelor serviciilor, cu o contrbutie de 0,9 procente.

Majorara preturilor la alimente cu numai 1%, in decembrie 2006 fata de

decembrie 2005, a avut o contributie de 0,4 puncte procentuale.

In luna noiembrie, inflatia atinsese

un nou minim istoric de 4,67%. Cea mai mare influenta asupra indicelui

preturilor de consum pe ansamblu a avut-o cresterea, in decembrie 2006

comparativ cu decembrie 2005, cu 8,33% a preturilor la marfurile nealimentare,

care au contribuit cu 3,6 puncte procentuale la cresterea totala, urmata de

majorarea cu 5,12% a tarifelor serviciilor, cu o contrbutie de 0,9 procente.

Majorara preturilor la alimente cu numai 1%, in decembrie 2006 fata de

decembrie 2005, a avut o contributie de 0,4 puncte procentuale.