|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» banci si burse

|

||

Politica monetara |

||

|

POLITICA MONETARA Functiile Bancii Nationale intr-o economie de piata Politica monetara - concept, obiective si instrumente Banca Nationala a Romaniei Obiectivele politicii monetare in Romania in perioada 2000-2004 Politica monetara in Romania in perspectiva integrarii europene Denominarea monedei nationale - oportunitate, costuri, beneficii Functiile Bancii Nationale intr-o economie de piata Functiile unei Banci Nationale intr-o economie de piata sunt urmatoarele:

A. Functia de titular al emisiunii monetare Originea Bancilor Nationale (Bancilor Centrale sau de Emisiune) este strans legata de cresterea rolului bancnotelor in circulatia monetara, incepand cu secolul al XVII-lea. Infiintarea unor Banci de Emisiune, de regula prin desprinderea lor de bancile comerciale, a fost un prim pas al autonomizarii emisiunii, care a avut loc la date diferite in tarile dezvoltate, in functie de evolutiile istorice, economice si sociale (Banca Angliei in 1694, Banca Frantei in 1800). In momentele respective, in fiecare dintre aceste tari era evidenta discrepanta dintre cerintele tot mai ample de moneda si posibilitatile restranse de satisfacere, in functie de productia curenta de metal monetar. Astfel, s-a impus satisfacerea majora a cererii de moneda pe baza emisiunii de bancnote, al caror rol devine primordial in activitatea economica si in circulatia monetara. Uniunea intre stat si banca de emisiune are la baza privilegiul de emisiune (monopolul), pe care statul il confera acesteia din urma drept atribut al suveranitatii statale. Prin functia de titular de emisiune monetara, banca nationala are raspunderea calitatii circulatiei monetare si a masurii in care ea satisface nevoile reale. B. Functia de banca a statului si reprezentant al acestuia in relatiile internationaleAtribuirea calitatii de banca a statului pentru banca nationala, poate avea trei motivatii principale: - forma de proprietate (majoritatea bancilor nationale sunt detinute in proportie de 100% de catre stat); - exprima raporturi de credit specifice cu organele administratiei de stat; -este un promotor al politicii economice a statului, prin elaborarea si aplicarea unei componente cheie a acesteia - politica monetara. O analiza mai atenta arata ca nu forma de proprietate este cea care determina rolul bancii nationale in economie, ci mai ales sistemul legislativ care i-a conferit, cu timpul, functii si atributii deosebit de importante. De fapt, la banca de emisiune se utilizeaza parghii si instrumente vitale pentru economie, se concep si se aplica masuri monetare, prin intermediul carora se influenteaza evolutia economiei nationale. Pe de alta parte, in toate tarile, banca centrala detine si administreaza conturile administratiei centrale si locale (in pasivul bilantier), jucand un rol deosebit in finantarea statului, inclusiv prin operatiunile de open-market. Mai mult, banca centrala este consilierul si realizatorul emisiunilor de titluri de stat, gestioneaza datoria publica si serviciul datoriei publice. Banca centrala, in calitate de banca a statului si reprezentant al acestuia pe plan extern, intra in legatura cu institutiile financiare internationale, cum sunt: BRI (Banca Reglementelor Internationale), FMI (Fondul Monetar International), BM (Banca Mondiala), BERD (Banca Europeana pentru Reconstructie si Dezvoltare), Banca Centrala Europeana, precum si cu bancile centrale ale celorlalte state. C. Functia de "banca a bancilor"Expresia "banca a bancilor" poate avea doua interpretari. Pe de o parte, ea se remarca in sistemul bancar prin calitati deosebite, care decurg atat din atributiile sale distincte, cat si din raporturile pe care le implica cu celelalte banci. Pe de alta parte, banca nationala este o banca care joaca efectiv, fata de celelalte banci, rolul de banca, primind depozite si mai ales acordand credite de refinantare. Astfel, fiecare banca din sistem are un cont deschis la banca nationala, pe baza caruia se fac viramentele si compensarile interbancare si un altul in care vireaza rezerva minima obligatorie, constituita conform legii. In ceea ce priveste refinantarile, acestea se fac in general prin mecanismul rescontarii efectelor comerciale si a altor titluri prezentate de catre institutiile financiar-bancare. In acest sens, trebuie mentionat ca banca centrala fixeaza de regula un plafon, dincolo de care refinantarea devine foarte costisitoare, pentru a descuraja bancile comerciale sa ajunga in astfel de situatii. Mecanismul scontarii si rescontarii efectelor de comert este urmatorul: Figura nr. 5 Mecanismul scontarii si al rescontarii

Pentru o banca comerciala, rescontarea este o operatiune pasiva, de formare a resurselor, in timp ce pentru banca de emisiune este o operatiune activa, de plasare a resurselor procurate prin emisiune. Chiar daca se produce in aceeasi zi cu scontarea, cedarea efectului de comert de catre banca comerciala si preluarea lui de catre banca de emisiune, se efectueaza la un nivel de dobanzi mai scazut, prilejuind profitul implicit al 353b12d intermediarului. Temeiul efectuarii acestei operatiuni este tocmai emisiunea, deoarece banca centrala, cu aceasta ocazie, pune in circulatie o anumita cantitate de bancnote. Mobilul sau ca institutie de credit, este de a obtine, la scadenta, odata cu rambursarea sumei acordate si o dobanda cuvenita pentru aceste operatii de credit. Deci, la rambursare, banca de emisiune va primi de la debitor (tras) bancnotele respective, reprezentand pe de o parte, restituirea sumei avansate si pe de alta parte, dobanda cuvenita. Concomitent, bancnotele care fusesera emise pe baza existentei si circulatiei efectului de comert, sunt inapoiate bancii de emisiune. Rezulta ca, atata timp cat procesele de creditare se desfasoara normal si se asigura rambursarea la scadenta a creditelor, functioneaza temeiul circulatiei temporare a bancnotelor. Rolul de banca a bancilor confera bancii de emisiune si alte raspunderi, ea supunand unui control specific inscrierea si functionarea bancilor din sistem. Aceste atributii si le indeplineste deopotriva, ca aparator al intereselor de breasla, dar in special ca sustinatoare a intereselor economiei nationale. D. Functia de gestionar al rezervelor valutare Rolul rezervelor valutare ale unei tari, administrate de Banca Nationala, poate fi sintetizat astfel: element de influenta asupra cursurilor valutare si a stabilitatii acestora, precum si garantia solvabilitatii pentru cazul in care se apeleaza la imprumuturi externe. Rezervele valutare reprezinta suportul interventiei bancii centrale pe piata, in scopul asigurarii stabilitatii cursurilor de schimb. Sistemul flotarii libere a cursurilor presupune stabilirea acestora in functie de cererea si oferta de valuta. Dar, asa cum realitatea o demonstreaza, statele sunt nevoite sa-si apere politica lor privind nivelul cursului valutar, prin interventii directe pe piata, prin influentarea dupa nevoie, a cererii sau a ofertei. Apararea cursului valutar este o sarcina majora ce revine bancii de emisiune. Un curs defavorabil pentru moneda nationala poate determina un curs de revenire nerecuperatoriu pentru marfurile nationale si, in ultima instanta, determina un comert exterior ineficient. Dimpotriva, un curs echitabil, asigura competitivitatea marfurilor nationale, recuperarea cheltuielilor si obtinerea de castiguri in valuta. Banca Centrala administreaza aceste rezerve in sensul asigurarii unei marimi si structuri optime a acestora, astfel incat sa rezulte o stabilitate sau o crestere a valorii lor. In ceea ce priveste structura rezervelor, ea se refera la componenta aur si la aceea in devize. Componenta aur (reminiscenta din perioada etaloanelor cu valoare integrala), desi nu mai serveste unor plati directe, poate fi valorificata la bursele de metale pretioase si poate aduce venituri in devize, in cazuri extreme. Totodata, are si un impact psihologic deloc neglijabil. In ceea ce priveste componenta in devize a rezervelor, aceasta se orienteaza in functie de structura operatiunilor economice cu strainatatea. Important este ca ea sa nu fie concentrata pe o singura moneda, ci sa aiba in vedere divizarea riscului intre mai multe valute de rezerva. Majoritatea bancilor nationale detin azi rezerve in USD si in euro, dar si in yeni ori lire sterline. Deoarece rezervele valutare trebuie fructificate, banca centrala se va ocupa de plasarea sigura si cat mai avantajoasa a acestora. Plasarea rezervelor trebuie sa indeplineasca anumite conditii: risc scazut sau zero si grad ridicat de lichiditate (scadenta pe termen scurt, la data fixa). Cele mai sigure plasamente sunt bonurile de tezaur, obligatiunile guvernamentale, depozitele in banci de prima marime, obligatiunile emise de consortii bancare sau de societati cu grad foarte scazut de risc etc. E. Functia de supraveghere disciplinara si prudentiala consta in:[1] a. autorizarea exercitarii activitatii bancare; b. concentrarea si divizarea riscurilor bancare; c. supravegherea lichiditatii si solvabilitatii in sistemul bancar si indeplinirea altor cerinte prudentiale. a. Referitor la controlul exercitat de banca centrala in domeniul infiintarii bancilor, criteriile in adoptarea deciziilor sunt: forma juridica, capitalul minim, planul de activitate si operatiunile desfasurate. In ultimele doua decenii, controlul asupra activitatii bancare instituit in cadrul Uniunii Europene, prin documentul intitulat Conventia de la Basel, a inregistrat o tendinta de accentuare si de largire a campului de actiune prin: -majorarea capitalului minim al bancilor la 5.000.000 euro; -majorarea nivelului raportului minim de solvabilitate Capital propriu/active ponderate cu riscurile, asa numita Norma Cooke. Prin aceasta, s-a urmarit sa se asigure crearea de banci cu o baza de capital suficienta, care sa nu puna in pericol viabilitatea sistemului bancar in ansamblul sau; -luarea in considerare si a riscurilor pentru operatiunile extrabilantiere. Aceste standarde se aplica nu numai tarilor membre ale Uniunii, dar si tarilor candidate. De exemplu, in Romania, capitalul minim al unei banci trebuie sa fie de 370 miliarde de lei, incepand cu 31 mai 2004. Mai mult, anumite operatiuni sunt restrictionate in prezent de banca centrala pentru bancile comerciale din sistem, cum sunt: operatiunile imobiliare, asigurarile si reasigurarile, anumite operatiuni pe piata de capital, iar fuziunile bancare se pot desfasura doar controlat, pentru a se evita formarea de monopoluri. b. Divizarea riscurilor bancare a fost intotdeauna o regula prudentiala esentiala si se refera la faptul ca trebuie evitata concentrarea activitatii de creditare asupra unui numar restrans de clienti, a unui singur sector de activitate sau a unei zone geografice anume. c. Bancile comerciale din sistem trebuie sa respecte cerintele prudentiale, la nivel individual sau consolidat, cerinte prevazute in reglementarile emise de banca centrala si care se refera, de regula, la:[2] a) solvabilitate; b) lichiditate; c) expunerea maxima fata de un singur debitor si expunerea maxima agregata; d) expunerea fata de persoanele aflate in relatii speciale cu banca; e) riscul valutar; f) calitatea activelor, constituirea si utilizarea provizioanelor specifice de risc; g) organizare si control intern. In ceea ce priveste lichiditatea bancara, aceasta inseamna capacitatea bancii de a-si onora datoriile la scadentele corespunzatoare. Pentru asigurarea unui nivel adecvat de lichiditate, se apeleaza la fonduri suplimentare de pe piata monetara sau de la banca centrala. In plus, trebuie supravegheata in permanenta corelatia intre activele si pasivele bancare pe orizonturi de lichiditate/exigibilitate. In acest scop, se calculeaza o serie de indicatori globali sau pe scadente, cu caracter previzional, pentru a se anticipa perioadele cu probleme. In ceea ce priveste solvabilitatea, ea se analizeaza cu ajutorul raportului de solvabilitate RSE (ratio de solvabilité européen), care este cel mai important indicator de prudenta bancara recomandat de Banca Centrala Europeana si de Comitetul de la Basel[3] si a carui respectare are drept obiectiv garantarea capacitatii bancilor de a evita falimentul si de a-si asigura o buna lichiditate. Obligativitatea respectarii lui de catre toate bancile comerciale a inceput cu anul 1993. Se calculeaza in prezent sub doua forme:

Ponderarea activelor cu coeficienti de risc se face astfel: -0% pentru credite acordate statului; -20% pentru credite acordate administratiei locale; -50% pentru credite ipotecare; -100% pentru credite acordate persoanelor fizice. Banca centrala poate adopta masuri de sanctionare a bancilor comerciale care nu respecta normele prudentiale. Ele sunt impuse din necesitatea evitarii unor crize bancare de sistem, care pot avea consecinte dintre cele mai grave. In conditiile internationalizarii pietelor financiare, o disfunctionalitate majora produsa pe o piata interna se poate transfera la nivel regional sau chiar global. In aceeasi directie, in Romania au mai fost elaborate si adoptate in ultimii ani o serie de reglementari prudentiale bancare referitoare la: - imprumuturile acordate de o banca unui singur debitor; - pozitia valutara totala; - participarea unei banci la capitalul altei banci sau societati comerciale; - respectarea unui anumit nivel al coeficientului fondurilor proprii si resurselor permanente, care urmareste sa limiteze transformarea depozitelor pe termen scurt in imprumuturi pe termen lung; - introducerea unor indicatori prudentiali; - clasificarea creditelor si constituirea de provizioane de risc, in functie de gradul de risc al creditelor, pe 5 categorii: standard, in observatie, substandard, indoielnic si pierdere. In plus, pentru imbunatatirea calitatii activitatii in sistemul bancar, in cursul anului 2000 s-a implementat un sistem de avertizare timpurie si rating bancar numit CAAMPL, care permite clasificarea bancilor in functie de urmatorii indicatori: adecvarea capitalului C; calitatea activelor A; calitatea actionariatului A; managementul M; profitabilitatea P; lichiditatea L. Fiecare dintre acesti indicatori se cuantifica cu puncte de la 1 (cel mai bun) la 5 (cel mai slab). Prin insumarea lor se stabileste un scor final (grad compus de clasificare) si se atribuie un calificativ bancii, dupa cum urmeaza: foarte bun, bun, in observatie, nesatisfacator, critic. F. Functia de sprijinire a dezvoltarii economice de ansamblu Obiectivul fundamental al unei banci centrale este, de regula, asigurarea stabilitatii preturilor si a puterii de cumparare a monedei nationale. Banca centrala sprijina insa politica generala a statului, contribuind prin masurile luate la cresterea economica de ansamblu (majorarea PIB in termeni reali) si a unor sectoare, la cresterea gradului de ocupare, precum si la imbunatatirea altor indicatori ai economiei reale. Politica monetara - concept, obiective si instrumente Politica monetara, componenta de baza a politicii economice, reprezinta ansamblul masurilor luate prin intermediul bancii centrale sau al autoritatii monetare, pentru a asigura stabilitatea preturilor si a cursurilor valutare si indirect, pentru a exercita o anumita influenta asupra dezvoltarii economiei. Obiectivele politicii monetare se inscriu asadar in obiectivele generale ale politicii economice, fiind strans legate de lupta contra inflatiei si de conservarea puterii de cumparare a monedei nationale si constau in: 1. Realizarea unui ritm corespunzator al cresterii masei monetare. Cand masa monetara se multiplica rapid, fara a fi corelata cu ritmul de crestere economica reala, ea antreneaza dezechilibre si reactii in lant. De aceea, politica monetara trebuie sa aiba ca obiectiv controlul masei monetare si adaptarea acesteia la nevoile reale si sustenabile ale economiei. Controlul masei monetare este destul de greu de realizat in economiile in tranzitie, data fiind indisciplina financiar-fiscala a intreprinderilor. De aceea, controlul mijloacelor de plata de catre autoritatea monetara, in vederea evitarii unui dezechilibru, este un obiectiv de prima importanta al politicii monetare. Mai mult, o crestere excesiva a creditului poate antrena o cerere crescuta de bunuri si servicii, generand o expansiune cumulativa, care nu poate fi sustinuta in acelasi ritm de oferta interna, provocand cresterea preturilor si un deficit al balantei comerciale, din cauza majorarii importurilor. Realizarea unei bune alocari a resurselor financiare este un aspect strans legat de optimizarea marimii masei monetare. Prin aceasta se urmareste de catre banca centrala alocarea resurselor de finantare din economie si in special a creditului, spre acele domenii de activitate care aduc o recuperare rapida a investitiilor si produc profit. Sunt descurajate de la creditare sectoarele mari consumatoare de resurse, cu viitor incert si care sunt susceptibile de a aduce pierderi in viitor. 2. Atingerea unui nivel adecvat al ratei dobanzii este un alt obiectiv al politicii monetare. Legat de rata dobanzii, prezinta importanta nivelul real al acesteia si nu cel nominal. Rata dobanzii trebuie sa fie real pozitiva si cat mai stabila in timp, pentru a favoriza investitiile si cresterea economica. Pana la inceputul anilor '70, rata dobanzii a jucat un rol esential in stimularea cresterii economice. Menirea bancii centrale era aceea de a gasi rata optima a dobanzii, in scopul echilibrarii pietei monetare. Ulterior, rata dobanzii a fost treptat abandonata ca obiectiv-cheie al politicii monetare interne. In conditiile accelerarii inflatiei, autoritatile monetare ar fi fost nevoite sa urce rata dobanzii la nivele intolerabile pentru intreprinderi si pentru activitatea economica, in general. O politica a ratei dobanzii ridicate, ar fi creat distorsiuni in economie, sub raportul costurilor resurselor de finantare si al nivelului profitului obtinut. Rata dobanzii si-a pastrat totusi un rol activ in ansamblul politicii monetare, sub mai multe aspecte: - ca indicator general al orientarii politicii monetare si ca barometru al tensiunilor pietei monetare; - ca instrument de aparare a cursului de schimb, tinand cont de variabilitatea miscarilor internationale de capital. 3. Optimizarea nivelului cursului de schimb Aprecierea sau deprecierea monedei nationale au efecte diferite asupra activitatii economice si asupra comertului exterior, in special. Aprecierea monedei nationale poate avea un impact negativ asupra exporturilor, scumpindu-le si descurajandu-le, intrucat astfel scade competitivitatea la export a produselor proprii si se incurajeaza importurile, cu consecinte negative asupra balantei comerciale si de plati. Pe de alta parte, deprecierea monedei nationale stimuleaza exporturile si descurajeaza importurile. Ca atare, determinarea unui nivel optim al cursului valutar, care sa sustina exporturile, dar sa si inhibe importurile si sa permita mentinerea unei balante de plati echilibrate, este un demers foarte dificil. Optiunea intre politica monedei forte si cea a monedei slabe este dependenta de structurile economico-sociale ale unei tari si de gradul de inzestrare tehnica. Atunci cand structurile de productie sunt neadecvate si capacitatea de a intra pe noi piete este redusa, o politica a monedei forte nu se poate realiza. Ea va duce la pierderea pietelor traditionale, deoarece competitivitatea intreprinderilor se va diminua, acestea devenind mai putin adaptabile si mai putin rentabile. Cele trei mari obiective ale politicii monetare pot actiona in mod contradictoriu, deoarece ele sunt interdependente si realizarea unuia sau altuia poate influenta in sens negativ pe celelalte. Modificari ale ratei dobanzii conduc, de exemplu, la modificari ale masei monetare si ale cursului, si de asemenea provoaca distorsiuni in modul de alocare a resurselor financiare disponibile. Gasirea echilibrului in atingerea acestor obiective este sarcina autoritatii monetare, care trebuie sa asigure premisele unei dezvoltari durabile a economiei. Sa nu uitam, politicile monetare sunt subordonate realizarii obiectivelor macroeconomice. Pentru realizarea obiectivelor politicii monetare, banca centrala utilizeaza anumite instrumente de politica monetara. Acestea sunt de doua tipuri: a. instrumente si tehnici de interventie indirecta; b. instrumente si tehnici de interventie directa sau reglementari bancare. Tehnicile de interventie indirecta sunt utilizate pentru controlul ofertei de moneda, limitand pentru intermediarii monetari accesul la lichiditatea bancii centrale. Acestea se sprijina pe urmatoarele: - dependenta sistemului bancar de banca centrala; - corelatia existenta intre volumul creditului si nivelul activitatii economice si al investitiilor; - caracterul elastic al cererii de credit fata de nivelul dobanzii. Ca instrumente si tehnici de interventie indirecta se utilizeaza indeosebi: manevrarea taxei scontului, politica de open market si sistemul rezervelor minime obligatorii, pe care le-am detaliat in capitolul anterior. Banca Nationala a RomanieiBanca Nationala a Romaniei (BNR) este banca centrala a statului roman, are personalitate juridica, este o institutie publica independenta si are sediul central in Bucuresti, avand sucursale si agentii atat in municipiul Bucuresti, cat si in alte localitati. BNR s-a infiintat prin Lege organica, in 23 aprilie 1880, in baza careia i s-a acordat privilegiul de a emite moneda nationala - leul. Banca Nationala a Romaniei era organizata atunci ca societate comerciala cu actionariat mixt (entitati private si stat). Din 1946, BNR devine banca cu actionar unic statul roman. In prezent, activitatea BNR este reglementata de legea 312/2004[4] care are rolul de statut al BNR. Conform acestei legi, conducerea Bancii Nationale a Romaniei este realizata de un Consiliu de Administratie, numit de Parlament, la propunerea comisiilor permanente de specialitate ale celor doua Camere ale acestuia. Consiliul de Administratie al Bancii Nationale a Romaniei este compus din 9 membri, astfel: a) un presedinte, care este si guvernator al Bancii Nationale a Romaniei; b) un vicepresedinte, care este si prim-viceguvernator; c) 7 membri, dintre care 2 sunt si viceguvernatori. Numirile se fac pe o perioada de 5 ani, cu posibilitatea reinnoirii mandatului. Guvernatorul Bancii Nationale a Romaniei prezinta Parlamentului, in numele Consiliului de Administratie, un raport anual cu privire la:

Obiectivul fundamental si principalele atributii, conform legii 312/2004 privind Statutul BNR, sunt: Obiectivul fundamental al Bancii Nationale a Romaniei este asigurarea si mentinerea stabilitatii preturilor. Banca Nationala a Romaniei sprijina politica economica generala a statului, fara prejudicierea indeplinirii obiectivului sau fundamental privind asigurarea si mentinerea stabilitatii preturilor. Principalele atributii ale Bancii Nationale a Romaniei sunt:

elaboreaza si aplica politica monetara si politica de curs de schimb; autorizeaza, reglementeaza si supravegheaza institutiile de credit; promoveaza si monitorizeaza buna functionare a sistemelor de plati, inclusiv instrumentele de plata; stabileste regimul valutar si supravegheaza respectarea acestuia. Banca Nationala a Romaniei poate elabora reglementari privind monitorizarea si controlul tranzactiilor valutare pe teritoriul tarii; administreaza rezervele internationale ale Romaniei. Banca Nationala a Romaniei, respectand regulile generale privind lichiditatea si riscul specific activelor externe, stabileste si mentine rezervele internationale, in astfel de conditii incat sa poata determina periodic marimea lor exacta. Rezervele sunt alcatuite cumulativ ori selectiv din urmatoarele elemente: aur detinut in tezaur in tara sau depozitat in strainatate, active externe sub forma de bancnote si monede sau disponibil in conturi la banci ori la alte institutii financiare in strainatate, cambii, cecuri, bilete la ordin, obligatiuni si alte valori mobiliare, bonuri de tezaur, obligatiuni si alte titluri de stat. Alte atributii ale BNR conferite prin lege:

a) sa elaboreze balanta de plati si alte lucrari privind pozitia investitionala internationala a tarii; b) sa stabileasca cursurile de schimb pentru operatiunile proprii pe piata valutara, sa calculeze si sa publice cursurile medii pentru evidenta statistica;

a) sa efectueze tranzactii cu lingouri si monede din aur si cu alte metale pretioase; b) sa efectueze tranzactii cu valute; c) sa efectueze tranzactii pe piata secundara cu bonuri de tezaur, obligatiuni si alte titluri emise sau garantate de guverne straine sau de organizatii financiare inter-guvernamentale, de banci centrale, de societati bancare si non-bancare. Obiectivele politicii monetare in Romania in perioada 2000-2004 In intervalul 2000-2004, politica monetara a BNR a fost corelata cu cerintele integrarii europene a tarii noastre, urmarind obiective cum au fost: crearea unui mediu macroeconomic stabil, prin consolidarea dezinflatiei si asigurarea conditiilor de atingere a convergentei cu tarile UE. Stabilitatea monetara s-a tradus in reducerea continua a ratei anuale a inflatiei, pentru a se ajunge la o inflatie cu o singura cifra. In acest scop s-a actionat dupa cum urmeaza: - reducerea treptata a rolului rezervelor minime obligatorii in controlul lichiditatii si extinderea utilizarii operatiunilor de piata - open-market; - diversificarea instrumentelor de politica monetara si trecerea la un management modern al politicilor monetare; - mentinerea neschimbata, pe perioade mai lungi de timp, a atitudinii politicii monetare, care sa confere credibilitate actiunilor bancii centrale si o conduita pro-activa, orientata spre viitor; - pregatirea cadrului necesar implementarii strategiei de tintire directa a inflatiei in august 2005.

In ceea ce priveste sistemul bancar, Banca Nationala a Romaniei s-a orientat in ultimii ani spre:

- sesizarea bancilor cu probleme si preintampinarea riscurilor de sistem prin elaborarea unui sistem de avertizare timpurie si rating bancar - CAAMPL; - revizuirea sistemului de indicatori pe baza carora sunt identificate bancile cu dificultati si crearea unei aplicatii informatice care sa-i calculeze in timp real; - instituirea unui climat de disciplina si a unui comportament prudential, prin aplicarea unui sistem coerent de sanctiuni; - imbunatatirea sistemului de clasificare a creditelor si de provizionare a acestora, pentru a gestiona corespunzator cresterea exploziva a creditelor, in special a celor de consum si a celor ipotecare; - integrarea sistemului cooperativelor de credit/banci populare in cadrul sectorului bancar supus autorizarii si controlului exercitat de Banca Nationala; - alinierea la normele UE referitoare la cerintele de capital minim al bancilor (370 mld. lei de la 31 mai 2004, conform Normei BNR 16/2002) si cresterea exigentei in autorizarea bancilor (indeosebi in privinta puterii financiare a fondatorilor si actionarilor semnificativi);

Sistemul electronic de plati are trei componente, si anume: - sistemul cu decontare pe baza bruta, in timp real, denumit ReGIS; - sistemul casei de compensare automata, denumit SENT; - sistemul de inregistrare si decontare a operatiunilor cu titluri de stat, denumit SaFIR. Operarea tehnica a sistemului a fost externalizata de catre Banca Nationala a Romaniei catre TRANSFOND-S.A., care este responsabil in principal de asigurarea functionarii tehnice fara perturbari si de intretinerea acestuia. In ceea ce priveste avantajele operationale pe care le are noul sistem electronic de plati, trebuie precizate: un mai bun management de risc si de lichiditate, cresterea eficientei si operativitatii activitatii de plati, gradul de securizare sporit al tranzactiilor interbancare etc. Politica monetara in Romania in perspectiva integrarii europene Conform calendarului oficial, aderarea Romaniei la Uniunea Europeana urmeaza sa se produca in anul 2007 (al saptelea val de extindere), urmand ca la orizontul anilor 2012-2014 (conform previziunilor curente ale BNR) sa se produca si intrarea in zona euro. Avand in vedere decalajele ce despart economia romaneasca de economiile comunitare, eforturile de ajungere din urma - catching up - vor trebui continuate mult timp dupa acest moment, iar trecerea la euro nu trebuie accelerata inutil pentru ca nu este un scop in sine. Scopul este materializarea convergentei nominale si reale a economiei Romaniei cu economiile tarilor Uniunii Europene. Adoptarea euro va reprezenta un pas de importanta majora care va trebui pregatit cu multa grija si care, conform reglementarilor actuale, nu poate fi realizat mai curand de 2 ani de la data intrarii in UE. Potrivit tratatului de la Maastricht, tarile care vor adera la UE vor deveni state membre cu o derogare temporara in ceea ce priveste moneda unica. Astfel, toate tarile vor participa mai intai la asa numitul mecanism bilateral ERM II (Exchange Rate Mechanism - mecanism al cursului de schimb) , care presupune definirea unei paritati oficiale a monedei nationale in raport cu euro si respectarea unei benzi de fluctuatie de maximum +/-15%, in mod obligatoriu, cel putin 2 ani inainte de trecerea la euro. Insa acest proces se poate intinde pe o perioada mai lunga, daca intervin derapaje. Cursul de schimb al monedei nationale trebuie sa aiba o flotare libera, iar interventiile administrative ale bancii centrale sunt interzise. Practic, in perioada de monitorizare, banca nationala a statului candidat are o libertate de miscare limitata, iar parghiile monetare sunt anihilate. De aceea, pentru unele tari candidate, cum este si Romania, se recomanda si asigurarea un interval de 2-4 ani intre momentul aderarii la UE si momentul intrarii in ERM II, interval care sa fie folosit pentru definitivarea reformelor economice si continuarea ajustarilor structurale.

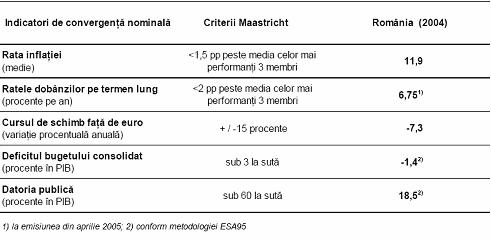

Ulterior, conditionat de indeplinirea criteriilor de convergenta nominala, tarile nou integrate vor adopta moneda unica. Tabel nr. 3 Stadiul de indeplinire de catre Romania a criteriilor de convergenta nominala stabilite prin tratatul de la Maastricht

Sursa: BNR Multi specialisti romani, dar si straini, au atras atentia ca fortarea indeplinirii criteriilor de convergenta nominala in intervalul de 2 ani, in paralel cu obligativitatea mentinerii culoarului de variatie de +/-15% fata de euro, ar putea fi un demers riscant, ce ar supraincalzi economia nationala, ar duce la cresterea dobanzilor si la atacuri speculative favorizate de liberalizarea contului de capital, mai ales in conditiile in care, la intrarea in mecanismul ERM II, stadiul de convergenta nominala nu este destul de avansat. Prin urmare, momentul adoptarii mecanismului ERM II trebuie in asa fel ales incat: - sa ofere politicii monetare flexibilitatea necesara continuarii procesului de ajustare structurala; - sa mentina motivatia pentru aplicarea in continuare a reformelor in ritm sustinut si pentru consolidarea disciplinei la nivel macroeconomic; - sa ofere posibilitatea unei estimari mai precise a cursului valutar in conditiile unor intrari de capital puternice dupa momentul aderarii la UE si a unor posibile fluxuri de capital volatile in contextul unei flexibilitati limitate a cursului de schimb in perioada premergatoare adoptarii mecanismului. In aceste conditii, o importanta covarsitoare o are, desi nu este stipulata in tratatul de la Maastricht, convergenta reala, care este cea care poate asigura coeziunea si compatibilizarea structurilor economice ale statelor candidate. In studiile si rapoartele elaborate si publicate de Banca Nationala a Romaniei, in concordanta cu metodologia Bancii Centrale Europene, se considera ca cele mai importante criterii de convergenta reala se refera la:[9] gradul de deschidere al economiei, ponderea comertului bilateral cu tarile membre UE in totalul comertului exterior, structura economiei si in fine nivelul PIB/locuitor exprimat la cursul de schimb nominal sau la paritatea puterii de cumparare. Problema realizarii convergentei reale este cel putin la fel de stringenta ca si cea a atingerii convergentei nominale deoarece, in caz contrar, tarile mai putin dezvoltate economic ce vor adera ar putea fi expuse, in primii ani dupa integrare, unor asa numite socuri asimetrice, destabilizatoare si costisitoare. In ceea ce priveste criteriile de convergenta nominala, cel mai vulnerabil punct al Romaniei este criteriul referitor la rata inflatiei, care, la sfarsitul anului 2004 era de 11,9% potrivit datelor din Raportul lunar BNR pe luna decembrie 2004. Potrivit previziunilor revizuite ale BNR, rata inflatiei va scadea la 7% in 2005, respectiv 5% in 2006. Principalele cauze ale acestei stari de fapt le reprezinta liberalizarea tarzie a preturilor in tara noastra, comparativ cu celelalte state candidate, inconsistenta programelor economice de reforma si initierea relativ tardiv (1999) de catre Banca Nationala a strategiei de dezinflatie competitiva, adica de reducere graduala a inflatiei cu cate o patrime din valoarea inregistrata in anul precedent si de remonetizare a economiei prin urmarirea unor tinte intermediare. Aceasta a presupus tintirea agregatelor monetare si in mod special a agregatului M2, precum si propagarea impulsurilor de politica monetara prin intermediul ratelor dobanzii. Intreg cadrul programatic al politicii monetare pe termen mediu a fost conceput si articulat in perioada 1999-2004 ca un antrenament pentru integrare, aducandu-si aportul la crearea unei economii de piata functionale, compatibile cu principiile, normele, mecanismele si institutiile Uniunii Europene . Acest tip de politica monetara (monetary targeting) a continuat pana in iulie 2005, iar din august 2005 s-a adoptat asa numita strategie de tintire directa a inflatiei (inflation targeting), care presupune utilizarea, ca instrumente, a ratei dobanzii, a ratei de rezerva minima obligatorie, dar si a ancorei cursului de schimb, de fiecare data cand rata inflatiei pare sa se indeparteze de la obiectivul stabilit. Aceasta strategie va fi aplicata in Romania pana la trecerea la ERM II, dupa integrarea in Uniunea Europeana. Experienta tarilor central si est-europene care au aplicat inflation targeting in ultimii ani (Polonia, Ungaria, Cehia) arata ca ea se dovedeste eficace intr-o economie emergenta, atunci cand sunt indeplinite o serie de cerinte (preconditii) institutionale si tehnice. Daca aceste premise nu sunt intrunite, se rateaza tinta de inflatie sau se realizeaza cu costuri excesive in planul cresterii economice, al ocuparii si al echilibrului extern si se compromite capitalul de credibilitate al Bancii Centrale. Adoptarea regimului de tintire directa a inflatiei in cele trei tari amintite a consolidat trendul de coborare a ratei anuale de inflatie sub pragul de 10%, in proximitatea caruia se manifestase anterior o tendinta de stabilizare. Preconditiile institutionale sunt reprezentate de:[11] prioritatea absoluta a obiectivului de inflatie, independenta Bancii Centrale, armonizarea politicii monetare cu politicile guvernamentale, flexibilitatea cursului de schimb, stabilitatea sistemului financiar, folosirea unor instrumente eficace de politica monetara, transparenta si responsabilitatea. Cerintele tehnice sunt: alegerea unui indice de preturi adecvat, stabilirea unui interval de fluctuatie a tintei de inflatie si a orizontului de timp, definirea exceptiilor si capacitatea bancii centrale de a prognoza inflatia. Astfel, este obligatoriu ca specialistii Bancii Centrale sa cunoasca foarte bine modul de transmitere a impulsurilor monetare ca sa isi adapteze principalele instrumente astfel incat sa aduca previziunea aproape de nivelul tintit pe perioada stabilita. Obtinerea unei previziuni de acuratete este o sarcina foarte dificila, iar riscurile de a lua decizii pe baza unei previziuni eronate sunt destul de mari. Capitalul de credibilitate al unei Banci Nationale care a ales aceasta strategie poate fi subminat daca previziunile se dovedesc in mod sistematic imprecise, iar diferenta dintre tinta si inflatia reala este mare. Daca o banca centrala care nu are ca obiectiv tintirea inflatiei greseste previziunile, agentii privati accepta mai usor eroarea, iar credibilitatea institutiei nu este atat de puternic afectata. In practica, bancile centrale care adopta inflation targeting au nevoie de un model macro-econometric stabil cu ajutorul caruia sa poata previziona inflatia si care sa le permita sa incorporeze in traiectoria acesteia orice schimbari intervenite. Trebuie tinut insa cont ca toate modelele sunt influentate de erori de estimare; mai mult, parametrii modelelor se schimba odata cu schimbarea politicilor macroeconomice, iar uneori modelarea econometrica devine aproape imposibila in cazul tarilor in tranzitie. In cadrul acestei strategii, BNR si-a stabilit in mod transparent si responsabil un nivel tinta al inflatiei pe care o sa-l revizuiasca periodic si care urmeaza un trend descendent. In Romania, trasarea unei traiectorii a inflatiei este destul de dificila, in conditiile in care schimbarile in anticipatiile si comportamentul agentilor economici si al populatiei sunt foarte frecvente. In plus este foarte important ca BNR sa se asigure ca instrumentele sale sunt eficace in controlul inflatiei. Denominarea monedei nationale - oportunitate, costuri, beneficii Economiile nationale ar putea functiona si cu preturi si tarife exprimate in milioane, insa daca exista inflatie, aceasta determina cresterea lor de la un an la altul, antrenand costuri mari de productie, tiparire, distributie si stocare a bancnotelor si monedelor metalice, o nevoie continua de emisiune a bancnotelor de valoare mare si majorarea riscului operational in sistemul bancar. Zerourile numeroase genereaza totodata dificultati in ceea ce priveste exprimarea preturilor si tarifelor, realizarea tranzactiilor cu numerar, efectuarea inregistrarilor contabile si procesarea datelor, functionarea sistemelor de plati si compensare etc. Din acest motiv, in ultimii 85 de ani, aproximativ 50 de tari care s-au confruntat cu fenomene inflationiste puternice au apelat la un procedeu/demers tehnic numit denominare a monedei nationale (eng. Re-denomination of the domestic currency). Acesta consta in reducerea valorii nominale a insemnelor monetare si este o operatiune realizata, de regula, in contextul unei strategii complexe de reforma economica. Prima tara care si-a denominat moneda nationala a fost Germania in anul 1923, in plina perioada de inflatie galopanta, prin taierea a 12 zerouri. Cronologic vorbind, cea mai recenta operatiune de acest gen a fost demarata in tara noastra la 1 iulie 2005, moneda nationala a Romaniei, leul, fiind denominata intr-un raport de 1/10.000. Vechea codificare a monedei nationale "ROL" (Romanian Leu) a fost inlocuita din data de 1 iulie 2005 cu "RON" (Romanian New Leu- leul nou). Denumirea, in sine a monedei nationale - leu - a fost pastrata neschimbata deoarece era impamantenita si se asocia cu numele tarii. Dupa cativa ani atributul "nou" - "new" va fi abandonat, iar RON va redeveni ROL. Structura noilor cupiuri RON si raportul cu cele vechi exprimate in ROL sunt prezentate mai jos: Tabel nr. 4 Structura noilor cupiuri RON

Sursa: BNR Incepand cu data de 1 martie 2005, preturile si tarifele au fost afisate atat in moneda veche, cat si in cea noua, iar timp de 18 luni cele doua tipuri de bancnote vor circula in paralel. Astfel, in perioada de circulatie duala, treptat, in mod natural, se va realiza retragerea din circulatie a vechilor insemne monetare. Moneda veche va inceta sa fie mijloc legal de plata la data de 1 ianuarie 2007, insa bancnotele vechi vor putea fi preschimbate cu cele noi pana la 31 decembrie 2009, la sucursalele BNR care desfasoara activitati de casierie si la unitatile institutiilor de credit autorizate (vezi fig. 6). Figura nr. 6 Etapele procesului de denominare a leului

Sursa: BNR Institutia care a implementat operatiunea de denominare a fost Banca Nationala a Romaniei, care a si specificat ca bancnota de 1 milion de lei vechi a aparut tocmai datorita amanarii operatiunii de denominare . In opinia Bancii Nationale, aplicarea acestei masuri a preintampinat aparitia bancnotelor de 2 milioane si 5 milioane de lei, care ar fi antrenat cheltuieli suplimentare. In plus, Romania ramasese singura tara dintre candidatele la Uniunea Europeana care-si exprima cu 5 cifre cursul de schimb fata de principalele valute. Denominarea leului, desi nu a schimbat substanta monedei nationale, este considerata de autoritati un semnal de soliditate a acesteia, de recapatare a unei valori semnificative din punct de vedere economic, semnal dat atat populatiei si agentilor economici nationali, cat si comunitatii internationale, marcand intrarea economiei romanesti in faza de stabilizare. Alegerea momentului denominarii monedei nationale a tinut cont in primul rand de revenirea la normalitate in ceea ce priveste evolutia parametrilor macroeconomici, deoarece incepand din anul 2000, Romania a intrat intr-un 'cerc virtuos': proces de dezinflatie consistent si sustinut, care ofera premisele atingerii tintei de inflatie de 7% pentru anul 2005 si crestere economica reala semnificativa. Banca Nationala a Romaniei a abordat problema trecerii la leul greu in contextul amplu al pregatirilor pentru intrarea in zona euro la orizontul anilor 2012-2014. In perspectiva adoptarii monedei unice, "taierea" zerourilor a reprezentat un exercitiu util, iar introducerea euro (care va fi un proces mult mai complicat decat denominarea), se va putea realiza cu mai multa usurinta, deoarece experienta isi va spune cuvantul (Mugur Isarescu, guvernator BNR). Calendarul politic intern si international a impus constrangeri asupra datei posibile a denominarii. Operatiunea nu putea sa afecteze sau sa fie afectata de alegerile parlamentare si prezidentiale din noiembrie 2004. A fost luata in calcul de asemenea posibilitatea Romaniei de a deveni membra a Uniunii Europene in 2007. Mai exista si o restrictie tehnica: denominarea impune o perioada de pregatiri de minimum 12 luni. In final, iulie 2005 s-a dovedit a fi cel mai potrivit moment. In ceea ce priveste temerea exprimata ca denominarea ar accentua presiunile inflationiste, in mod normal, aceasta operatiune nu ar trebui sa aiba un impact asupra inflatiei, deoarece a taia zerouri din "coada" monedei nationale nu reprezinta decat un simplu procedeu tehnic. Un efect nedorit, dar inevitabil, este rotunjirea in plus a preturilor si tarifelor de catre retaileri dupa denominare. Rotunjirea in plus a preturilor este o constanta a mediilor cu inflatie ridicata, caracterizate de utilizarea redusa a monezilor de valori mici. Cresterea preturilor ca urmare a denominarii este insa un fenomen temporar, pe termen mediu acestea stabilizandu-se. Legat de costurile denominarii leului, acestea sunt suportate in mare parte de Banca Nationala si nu sunt mai mari decat cele generate de vechea emisiune de bancnote, cel putin asa sustin oficialii BNR[14]. Bancile comerciale suporta si ele o parte din costuri, in principal legate de reconfigurarea ATM-urilor si adaptarea suporturilor informatice. Procesul nu e simplu, deoarece bancile se bazeaza pe aplicatii IT care sunt fie dezvoltate intern, fie achizitionate de la furnizorii de aplicatii bancare, iar aceste platforme au trebuit a fi schimbate. Nu in ultimul rand, toate schimbarile au trebuit a fi testate inainte ca sistemul sa fie operational. De asemenea, pe perioada circulatiei duble, institutiile bancare vor trebui sa aiba spatii de depozitare separate pentru a gestiona cele doua tipuri de cupiuri. Rezumand, bancile comerciale trebuie sa acopere cheltuieli legate de reconfigurarea programelor de evidenta si de operare informatizata, recalibrarea aparatelor de numarat bancnote si de depistare a falsurilor, introducerea de aplicatii informatice noi, la care se adauga cheltuielile de modificare a bancomatelor si a POS-urilor, estimate de specialistii din mediul bancar la aproximativ 800-1.000 euro/aparat . Asociatia Romana a Bancilor aprecia recent ca bancile comerciale mari cu infrastructura teritoriala larga (primele cinci din sistemul bancar) au de suportat cheltuieli legate de denominare care vor putea ajunge pana la sfarsitul anului 2006 la 1,5 milioane euro pentru fiecare institutie in parte. La acestea se adauga si costurile ascunse, greu cuantificabile, care includ timpul si resursele umane alocate de departamentele de IT ale bancilor. Trebuie precizat de asemenea ca adaptarea ATM-urilor se va derula la marea majoritate a bancilor pana la sfarsitul anului 2005, iar pentru unele institutii actiunea de calibrare a bancomatelor va continua si dupa 1 ianuarie 2006. Asadar, va mai trece o perioada de timp pana cand intreaga retea de 3.400 ATM-uri din tara va putea sa elibereze bancnote RON. Beneficiile denominarii sunt reprezentate in principal de simplificarea evidentelor financiare, reducerea cheltuielilor de gestionare, manipulare, protectie si transport a numerarului prin restrangerea semnificativa a volumului acestuia, scaderea cheltuielilor cu consumabilele si cresterea veniturile rezultate din expansiunea operatiunilor cu carduri si a tranzactiilor electronice. In ceea ce-i priveste pe comercianti, cele mai mari costuri au fost legate de modificarea softurilor folosite (contabilitate, gestiune, casa etc), a etichetelor care trebuie sa contina ambele preturi, a caselor de marcat, a aparatelor de numarat etc. In plus, modificarile survenite in contabilitatea financiara sunt unele dintre cele mai spinoase probleme ale implementarii practice a leului greu. La nivelul economiei nationale, masura denominarii prezinta o serie de avantaje cum sunt: se faciliteaza tranzactiile si decontarile electronice; se exprima preturile la niveluri comparabile cu cele din plan european; se accentueaza tendintele de economisire in lei din partea populatiei - efectul psihologic al detinerii unei monede cu o valoare semnificativa economic; se creeaza un curent de opinie favorabil schimbarii, denominarea fiind perceputa pozitiv, ca o iesire din perioada de tranzitie; se readuc in circulatie sumele de bani de la 'saltea", datorita necesitatii preschimbarii lor; se restabileste increderea publicului in moneda nationala. Denominarea ajuta la eliminarea unui comportament al populatiei reticent si orientat catre trecut, dar si la mentinerea unei rate a inflatiei exprimate cu o singura cifra. In concluzie, procesul denominarii monedei nationale este unul complicat si solicitant, prin prisma pregatirilor necesare, a etapelor de implementare si implicit a efectelor conexe (costuri/beneficii). Chiar o gestionare optima a acestui proces nu elimina in totalitate potentialele efecte nedorite - experientele tuturor statelor arata ca un scenariu castigator pe toate planurile este imposibil de realizat, iar optimul inseamna de fapt minimizarea costurilor si efectelor negative. Expresii - cheie: Banca Centrala = Banca de Emisiune = Banca Nationala Functiile Bancii Centrale Titular de emisiune monetara Privilegiu de emisiune Gestionar al rezervei valutare Banca a bancilor Rescontare Obiective ale politicii monetare Instrumente si tehnici de interventie directa si indirecta Atributii ale Bancii Nationale Supraveghere disciplinara si prudentiala Sistem de rating si avertizare timpurie CAAMPL Fond de Garantare a Depozitelor Indicator de adecvare a capitalului Rata de solvabilitate europeana Norma Cooke Active ponderate cu riscurile Divizarea riscurilor Remonetizare Convergenta nominala si convergenta reala Tintire directa a inflatiei (inflation targeting) Dezinflatie competitiva Denominarea monedei nationale Acordul Basel II Intrebari recapitulative: 1. Care sunt principalele functii ale unei banci centrale? 2. In ce consta functia bancii centrale de banca a statului? 3. In ce consta functia bancii centrale de titular al emisiunii monetare? 4. Ce inseamna pentru o banca centrala functia de gestionar al rezervelor valutare? 5. Ce inseamna supraveghere disciplinara si prudentiala? 6. Ce este rata de solvabilitate europeana RSE? 7. Care este importanta rezervelor valutare si care este componenta lor? 8. Ce inseamna functia de "banca a bancilor"? 9. Care sunt obiectivele si atributiile Bancii Nationale a Romaniei? 10. Care sunt obiectivele principale ale politicii monetare? 11. Care au fost reperele politicii monetare a Romaniei in perioada 2000-2004? 12. Care sunt obiectivele politicii monetare a Romaniei, in vederea integrarii europene? 13. In ce a constat procedeul de denominare a monedei nationale ? 14. Care sunt costurile si beneficiile denominarii leului ? Legea nr.58/1998 privind activitatea bancara- republicata in M.O. Partea I, nr.78 din 24 ianuarie 2005 Comitetul de la Basel, format actualmente din 13 autoritati bancare de reglementare din tot atatea tari puternic industrializate, a elaborat acordurile Basel I (1988) si Basel II (2004), ce impun in esenta standarde pentru masurarea riscului bancar si pentru alocarea necesara de capital pentru acoperirea acestuia. Comitetul de la Basel are in vedere trei obiective pe baza carora au fost elaborate acordurile si anume: siguranta (protectia clientilor impotriva riscului sistemic); soliditatea (a asigura stabilitate in sistemul bancar si a preveni riscul hazardat); eficienta. In plan macroeconomic, se urmareste o stabilitate a pietei financiare internationale printr-un management eficient al riscului. Fata de Acordul Basel I (care lua in calcul doar riscurile de credit si de piata), Basel II introduce criterii noi de abordare atat pentru riscul de credit, cat mai ales pentru riscul operational. Pentru riscul de credit, Basel II pune la dispozitia bancilor trei abordari pentru calcularea capitalului minim necesar: abordarea standardizata (prin ratinguri/evaluari externe bancii); abordarea pe baza de evaluari interne de fundamentare si abordarea avansata. Indiferent de abordarile care trebuie folosite, cerintele Acordului Basel II vor conduce spre schimbari importante in nevoile de resurse, in procesele interne si in arhitectura sistemului informatic bancar. in anul 2002 Guvernul a respins propunerea Bancii Nationale de a implementa denominarea in raport de 1:1.000 |

||

|

Politica de confidentialitate

|

Despre banci si burse |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||