|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» finante generale

|

|

Modelul cobweb (modelul panzei de paianjen) |

|

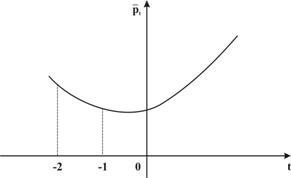

Modelul Cobweb (modelul panzei de paianjen) 1. Formularea problemei si stabilirea ecuatiei dinamicii preturilor Acest model este cunoscut sub denumirea "modelul panzei de paianjen" datorita imaginilor grafice generate de functiile cerere si oferta. Exista situatii practice in care cererea este influentata de pretul propus in momentul in care a fost formulata, iar oferta este influentata de pretul practicat pe piata la un moment precedent. De exemplu, pentru produsele agricole, intentia de a oferi si oferta propriu-zisa se interpune un interval de timp (aproximativ o jumatate de an). Prin urmare, vom nota pt, respectiv pt-1, preturile la momentul t (momentul in care cererea este formulata) si momentul t-1 (momentul ofertei precedente). Conditia de echilibru este in aceasta situatie urmatoarea:

si va conduce la o relatie de recurenta intre pt si pt-1 (numita "ecuatia recurenta a preturilor"). Ecuatia de recurenta a preturilor s 252i81c e determina cel mai comod liniarizand cei doi membrii ai ecuatiei (4.7) (dezvoltand in serie Mc-Laurin, respectiv Taylor si retinand doar primii doi termeni ai dezvoltarii). Astfel, daca se dezvolta in serie Mc-Laurin cei doi membrii ai ecuatiei (4.7) obtinem:

de unde

Daca se noteaza:

de unde, dupa un calcul imediat rezulta:

Practic egalitatea (4.10) reflecta dinamica preturilor (motiv pentru care este denumita "ecuatia de dinamica a preturilor"). 2. Interpretarea economica In situatia echilibru

de unde, dupa un calcul imediat obtinem:

Prin urmare Observatia 4.4. In situatia in care functiile cerere si oferta sunt liniare, deci se cunosc expresiile analitice

atunci indicele de dinamica a abaterii pretului curent fata de pretul echilibru A se poate calcula direct ca raport intre sensibilitatea ofertei fata de pret S0 si sensibilitatea cererii fata de pret Sc:

Pe de alta parte aceste sensibilitati se determina ca derivatele functiilor oferta, respectiv cerere in raport cu pretul curent pt:

Prin urmare, in afara egalitatilor

se poate preciza si un alt mod pentru determinarea indicelui de dinamica:

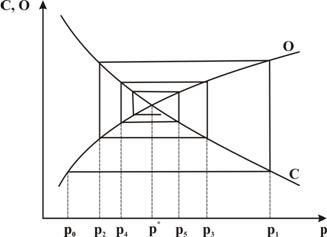

Evident, avem In baza acestei interpretari economice a marimii A, din egalitatea (4.10) se pot desprinde urmatoarele concluzii: 1)

indicele de dinamica are modulul subunitar

(adica

Figura 4.3. 2)

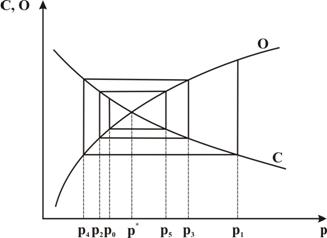

indicele de dinamica are modulul supraunitar

(adica

Figura 4.4. 3)

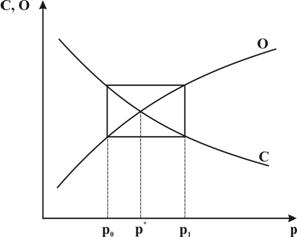

indicele de dinamica are valoarea A = 1 sau valoarea A = -1. In acest caz

Figura 4.5. Practic influenta indicelui de dinamica este ilustrata in fig.4.3, fig.4.4, fig.4.5. 3. Determinarea ecuatiei de dinamica in cazul in care nu se cunosc expresiile analitice ale functiilor cerere si oferta In situatia in care nu se cunosc exprimarile analitice ale functiilor cerere si oferta dar se cunoaste dependenta dintre pretul de baza pt si preturile anterioare pt-1, pt-2, ., pt-k, determinarea ecuatiei de dinamica a preturilor se realizeaza parcurgand cateva etape care presupun calcule relativ simple. Dependenta dintre pretul de baza si preturile anterioare se poate stabili din date statistice si utilizand metodele de aproximare cunoscute (metode de interpolare, adica aproximarea prin polinoame, metoda celor ,mai mici patrate etc.). Se disting doua situatii: I. Dependenta dintre pretul de

baza si preturile anterioare este de forma Preturile se cauta de forma Dependenta functionala data Se noteaza cu r1, r2, ., rk+1 solutiile reale si nenule ale acestei ultime ecuatii. Pretul la momentul t cautat este de forma urmatoare:

unde c1, c2, ., ck sunt constante reale ce se determina din conditii initiale, adica ca in momentul initial si in k-1 momente anterioare preturile sa fie cunoscute. II. Dependenta dintre pretul de baza si preturile anterioare este de forma urmatoare:

unde f si g sunt functii cunoscute si g este diferita de functia

ceruta (cazul omogen). Pretul la momentul t se noteaza

unde

Exemplul 1 Pentru o piata oarecare dependenta dintre pt, pt-1, si pt-2 este data de egalitatea urmatoare:

Din datele statice se cunoaste

ca la momentul Rezolvare: Ne situam in cazul omogen, deci avem

Ecuatia data devine

La momentul de baza Prin urmare, suntem condusi la rezolvarea sistemului liniar:

a carui solutie este Ecuatia dinamicii preturilor este urmatoarea:

Deoarece Exemplul 2. Din date statistice, pentru o piata se cunoaste relatia de recurenta intre preturile corespunzatoare a patru perioade consecutive

Preturile practicate la momentul

de baza si ale celorlalte momente anterioare sunt urmatoarele: Rezolvare: Ne situam in cazul neomogen si prin urmare vom

determina mai intai ecuatia dinamicii in cazul omogen, adica Suntem condusi la ecuatia

Deoarece la momentele

Prin urmare Fiind solutie particulara,

inseamna ca

obtinem

de unde, prin identificare rezulta In consecinta, Graficul functiei

Figura 4.6. 4. Calculul variatiei cererii sau ofertei de echilibru, a efectului generat de factorii de dependenta si ai elasticitatii coordonatelor punctului de echilibru Practic vor fi analizate doua situatii: I.

Se cunosc expresiile analitice ale functiei cerere C0, Ca rezultat al unor factori, altii

decat pretul, cererea se modifica si devine

Variatia

cererii de echilibru se noteaza cu

Efectul generat de factorii de influenta, altii decat pretul, se noteaza D1 si se determina astfel:

Efectul generat de pretul echilibru se noteaza D2 si se determina in baza egalitatii urmatoare:

Pentru a determina elasticitatea punctului de echilibru (p0,C0(p0)), se calculeaza mai intai modificarea indusa de alti factori, altii decat pretul, notata M:

Daca se noteaza

II.

Se cunosc expresiile analitice ale functiei cerere C, In baza influentei unor factori,

altii decat pretul, oferta se modifica si devine Ca si in cazul precedent, se noteaza p0 pretul de echilibru in conditii initiale si p1 pretul de echilibru in conditiile modificate. Evident p0 si p1 sunt solutiile ecuatiilor:

Variatia

ofertei de echilibru se noteaza cu

Efectul generat de factorii de influenta, altii decat pretul, se noteaza D1 si se determina astfel:

Efectul generat de pretul echilibru se noteaza D2 si se determina in baza egalitatii urmatoare:

Modificarea indusa de alti factori, altii decat pretul, se noteaza cu M si se calculeaza astfel:

Daca se noteaza |

|

|

Politica de confidentialitate

|

Despre finante generale |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||

.

.

.

. a carui

solutie este

a carui

solutie este  .

.