|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» finante internationale

|

|||||||||||||

Tehnici speciale de finantare |

|||||||||||||

|

Tehnici speciale de finantare 1 Forfetarea Operatiunile de forfetare pot fi definite ca vanzari de catre exportatori a creantelor lor asupra importatorilor, creante care sunt materializate in inscrisuri exigibile in termen de peste 90 de zile, in favoarea unor institutii speciali 737h77h zate care executa serviciul de cumparare a efectelor de comert contra unei taxe, numita taxa de forfetare. Operatiunea de forfetare se aseamana in principiu, cu scontarea. Diferenta dintre aceste doua consta in faptul ca forfetarea nu da institutiei finantatoare drept de recurs asupra vanzatorului creantei in cazul unei defectiuni de plata a debitorului. Banca sau institutia de finantare preia asupra ei toate riscurile financiare provenite din reaua credinta a debitorului sau din falimentul acestuia sau a garantului. Din aceasta cauza, finantatorul nu accepta pentru forfetare decat titluri de credit avalizate sau insotite de scrisoare de credit emisa de o banca de prim rang din tara importatorului sau de o polita de asigurare emisa de o agentie oficiala de asigurare a exporturilor. Pot fi acceptate pentru forfetare orice tranzactii avand ca obiect exportul de bunuri sau prestari de servicii care au la baza un contract comercial in forma scrisa, prin care s-a prevazut esalonarea platilor pe un termen de pana la maxim 60 de luni de la data livrarii marfurilor sau executarii serviciilor. Sunt excluse operatiunile care se deruleaza prin cliring, barter sau cooperare. Forfetarea, ca si scontarea, permite recuperarea sumelor inainte de scadenta si transformarea unei vanzarii pe credit intr-una la vedere din punctul de vedere al exportatorului. Deosebirile fata de scontare sunt prezentate in paragraful urmator. Institutia de forfetare preia asupra sa toate riscurile de neplata izvorate din reaua credinta sau falimentul debitorului sau garantului, spre deosebire de scontare, unde aceste riscuri nu sunt preluate de banca, ultimul posesor legitim al cambiei fiind solidar la plata cu toti semnatarii cambiei. O alta diferenta consta in faptul ca scontarea se face de banci comerciale sau agentii, pe pietele de credite nationale, iar forfetarea se realizeaza de un numar relativ redus de institutii speciali 737h77h zate de forfetare situate de regula, in centre financiare internationale. Spre deosebire de scontare, unde scadenta efectelor de comert acceptate pentru scontare este de maxim 90 de zile, piata forfetatorilor se ocupa de negocierea titlurilor de creanta pe termen mediu si lung (90 zile-5 ani). Scontarea se realizeaza prin fonduri mobilizate de bancile comerciale pe piata nationala si apoi refinantate de la banca centrala, dar forfetarea are ca sursa de finantare fondurile atrase de la institutiile de forfetare, prin mobilizarea lor pe plan international, pe piata eurovalutelor. Costul scontarii este stabilit in functie de nivelul dobanzilor de pe piata nationala a creditului si de nivelul taxelor oficiale a scontului si rescontului, spre deosebire de costul forfetarii, unde se tine cont de nivelul dobanzii la eurovaluta de referinta, in care este exprimata creanta. Bancile comerciale sconteaza titluri exprimate in moneda nationala, dar institutiile de forfetare in orice valuta acceptata ca eurovaluta. O ultima diferenta este faptul ca institutiile de forfetare impun taxe de forfetare mai mari decat nivelul taxelor de scont, datorita riscurilor preluate. Derularea forfetarii: Derularea operatiunii specifice forfetarii este asemanatoare etapelor pregatitoare incheierii unui contract comercial international, in acest caz fiind vorba despre vanzarea unor creante la un pret denumit taxa de forfetare. Initierea operatiunii se poate realiza in 2 stadii diferite in raport cu contractul comercial: in stadiul precontractului, cand exportatorul doreste sa realizeze o vanzare cu plata la vedere, dar vrea sa ofere cumparatorului facilitati prin vanzarea marfii pe credit in faza postcontractuala sau de portofoliu, cand exportatorul detine creante asupra importatorului si doreste sa-si recupereze banii inainte de scadenta. In practica se utilizeaza mai ales prima varianta datorita corelarii mai usoare a factorilor de eficienta financiar-valutara, in aceasta situatie exportatorul putand include costul orfetarii in contractul de export. In acest stadiu banca sau casa de forfetareindica exportatorului bancile garante acceptabile din tara importatorului si se incheie un contract de forfetare. Mecanismul derularii operatiunii de finantare prin forfetare:

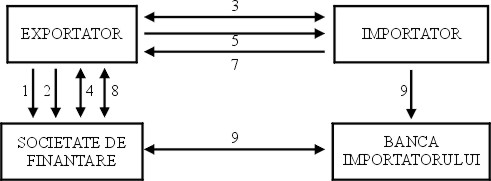

Figura 1.1 Schema de derulare a finantarii prin forfecareExportatorul care doreste sa asigure facilitati cumparatorului prin vanzarea marfurilor pe credit comercial contacteaza banca inaintea incheierii contractului, prezentand casei de forfetare sau bancii o cerere de forfetare prin care informeaza banca asupra conditiilor derularii contractului extern, solicitand o oferta privind conditiile forfetarii. Cererea de oferta, document pe baza caruia institutia de forfetare isi poate asuma un angajament ferm, este intocmita de exportator si trebuie sa cuprinda clar anumite elemente: valoarea titlurilor de credit si moneda in care sunt exprimate; numele si tara de origine a exportatorului; numele si tara de origine a importatorului; scadenta titlurilor de credit; natura marfii; data livrarii marfii si data remiterii titlurilor de credit institutiei de forfetare. Exportatorul si finantatorul convin asupra unui angajament financiar in faza de prenegociere a contractului comercial. Se stabilesc costurile forfetarii care se include in contractul de forfetare si se indica bancile acceptate pentru garantarea titlurilor de credit. In functie de volumul creditului si durata sa, cunoscand conditiile pietei eurovalutelor, institutia de forfetare stabileste ca baza de formare a costului forfetarii, nivelul dobanzilor pe piata eurovalutelor la atragerea de fonduri. Fata de aceasta baza se mai adauga pentru stabilirea costului final o marja globala de risc dependenta de conditiile contractului. Riscurile luate in considerare sunt grupate in 3 categorii: riscuri comerciale care privesc capacitatea importatrorului sau garantului de a-si onora angajamentele asumate; riscuri economice generale care ridica problema incapacitatii de plata a tarii debitorului riscuri politice care au in vedere eventuala imposibilitate de plata datorita discontinuitatii relatiilor cu o anumita tara, ca urmare a unor evenimente politice. Practica forfetarii ia in considerare, in mod global, riscurile de tara, care detin ponderea principala in cadrul riscurilor majore de neplata. Se mai iau in considerare si alte riscuri specific fiecarei operatiuni. Marja globala de risc se poate situa intre 0,5-5% anual. In functie de costul de baza, dat de nivelul dobanzii pe piata eurovalutelor si de marja globala de risc, se stabileste costul operatiunii-taxa de forfetare sau discountul, la care se adauga un comision de 0,5% anual pentru cheltuielile ocazionate de derularea si administrarea operatiunii.

Unde: Tf - taxa de forfetare SD - suma absoluta a dobanzilor de incasat pentru creditul acordat C - valoarea absoluta a creditului furnizor acordat de exportator. La costul operatiunii de forfetare se mai adauga, in functie de conditiile derularii operatiunilor, comisionul de optiune, daca a existat o cerere optionala si comisionul de angajament. Acesta din urma se plateste pe intervalul de la data incheierii contractului de forfetare, pana la forfetarea creantelor si se situeaza intre 0,75%-1,5% anual, deducandu-se din valoarea finantata. In aceasta faza, exportatorul, in functie de structura de pret poate decide daca influenta negativa a costului forfetarii poate fi sau nu acoperita. In cazul in care nu poate, pentru exportator se pune problema mobilizarii creditului de export. In ipoteza in care fondurile ii sunt necesare pentru alte activitati, eficienta si oportunitatea forfetarii se evalueaza in functie de nivelul dobanzilor pe termen scurt. Daca nu forfeteaza, vor trebui luate credite de pe aceasta piata. Fata de nivelul dobanzilor pe piata, pe termen scurt si mijlociu, la dolar (intre 6-11,9%), mobilizarea fondurilor prin forfetare este deosebit de avantajoasa. Exportatorul isi procura in mod rapid fonduri la o dobanda de 5,9% prin forfetare. La aceasta se mai adauga faptul ca, renuntand la creditul pe termen scurt de pe piata, exportatorul evita riscurile fluctuatiei dobanzilor pe care nu este pregatit sa le acopere. In urma analizei si verificarii efectuate, Institutia de forfetare trimite o oferta privind conditiile forfetarii. In functie de stadiul in care se afla cu tratativele comerciale privind incheierea contractului comercial, poate utiliza trei tipuri de oferta Oferta fara obligo se utilizeaza de regula in faza precontractuala si exportatorul cere institutiei de forfetare indicarea fara obligo a costului forfetarii valabile la un moment dat, sau pentru un interval de timp. Aceasta oferta nu obliga institutia de forfetare sa mentina nivelul procentelor oferite daca forfetarea se realizeaza, exportatorul nefiind obligat sa plateasca comisionul de angajament (apar doar cheltuieli de tranzactie specifice). Oferta fara obligo permite exportatorului ca in cadrul calculului de eficienta a exportului efectuat pe parcursul negocierilor, sa poata stabilii conditiile financiare minime in care sa vanda pe credit comercial, dar sa-si mobilizeze imediat fondurile fara pierderi. Optiunea ferma de finantare poate fi solicitata institutiei de forfetare cand exportatorul doreste sa aiba asigurata posibilitatea refinantarii prin forfetare inainte de incheierea contractului. Prin optiunea ferma de forfetare, institutia comunica exportatorului conditiile certe de forfetare pentru efectele de comert ce urmeaza a fi primite de la importator. Optiunea este limitata in timp, de la cateva zile, pana la cateva saptamani, putand fi prelungita. Pe acest interval, institutia de forfetare se angajeaza ferm sa efectueze forfetarea creantelor clientului la nivelul taxei de forfetare si a conditiilor convenite. Deoarece fondurile reprezentand valoarea efectelor de comert mai putin taxa de forfetare sunt tinute la dispozitia exportatorului pe tot acest interval, exportatorul plateste un comision de optiune pentru acest serviciu. Daca se renunta la optiune, comisionul nu se plateste. Oferta ferma este intalnita in faza postcontractuala cand titlurile de credit sunt In posesia exportatorului si acesta decide forfetarea lor. Oferta ferma poate sau nu sa fie precedata de o oferta fara obliogo sau optiune, ele neconstituind o obligatie ferma. In cadrul ofertei ferme, institutia isi formuleaza clar conditiile cu privire la forfetarea titlurilor de credit existente, deci pentru o situatie concreta data. Acceptarea ofertei ferme obliga definitiv institutia de forfetare fata de exportator din momentul transmiterii ofertei si exportatorul fata de institutie, din momentul acceptarii ofertei. Se incheie contractul comercial intre exportator si importator prin care se convine vanzarea marfurilor pe baza de credit furnizor. In baza analizei documentelor specifice se incheie contractul de forfetare sub forma optiunii sau a angajamentului ferm, banca percepand un comision. Exportatorul livreaza marfurile conform conditiilor contractuale. Asistat de banca, exportatorul va urmarii pregatirea seriei de titluri (importatorul emite bilete la ordin sau accepta cambii), avalizarea lor, dupa care aceste titluri vor fi andosate in favoarea bancii cu mentiunea "fara regres". Importatorul, in baza documentelor care atesta livrarea marfurilor transmite exportatorului direct sau prin banca garanta titlurile de credit avalizate sau insotite de o scrisoare de garantie bancara.

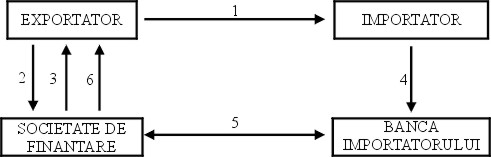

Unde: Vf - valoarea obtinuta de beneficiarul creantei in urma forfetarii; Vn - valoarea nominala a creantelor; Nz -numarul de zile de la data preluarii creantelor la scadenta; Tf -taxa de forfetare. Inainte cu 15 zile fata de scadenta institutia finantatoare trimite titlurile bancii importatorului sau bancii garante pentru incasarea lor. In baza titlurilor sau acreditivului primit, banca importatorului sau garanta efectueaza plata, potrivit angajamentului asumat prin aval, garantie sau acreditiv la valoarea nominala a titlurilor. Importatorul plateste contravaloarea marfii bancii sale la scadenta. Daca societatea de forfetare sau banca decid sa se refinanteze prin vanzarea titlurilor integral sau partial, incheie tranzactia de vanzare si remite partenerului documentele originale, in schimbul lor urmand sa primeasca valoarea negociata. Decizia exportatorului in faza precontractuala sau a negocierilor:Pentru a asigura eficienta optiunii de forfetare este necesar ca exportatorul, anticipat, in faza negocierilor contractuale, sa coreleze elementele tehnicii de forfetare cu ansamblul componentelor valutar-financiare ale contractului, dupa cum urmeaza: moneda de contract-institutiile de forfetare accepta efecte denominate in dolari SUA, euro, franci elvetieni, sau in alte valute convertibile; marja asiguratorie de pret-pentru acoperirea unor costuri suplimentare legate de forfetare; setul de cambii sa aiba scadente semestriale; garantarea platii cambiilor prin aval bancar sau scrisoare de garantie bancara de la o banca de prim rang; dobanda la care se face vanzarea pe credit sa fie stabilita in corelatie cu taxa de forfetare. Fiecare casa de forfetare are anumite elemente comune care trebuiesc cunoscute de cei ce doresc sa obtina o astfel de finantare. Aceste elemente se leaga de titlurile de creanta acceptate ca documente pentru forfetare (cambii, bilete la ordin, acreditive sau alte documente comerciale), instrumentele de garantare solicitate (avalizarea titlurilor de credit, scrisoarea de garantie bancara, acreditive irevocabile transferabile). Cele mai utilizate documente pentru forfetare sunt cambia si biletul la ordin, dar in ultima vreme s-a impus tot mai mult acreditivul, in special cel cu plata diferata. Acreditivele trebuie sa indeplineasca anumite conditii pentru a fi acceptate de casele de forfetare: sa nu poarte clauza "transferabil", sa nu existe o cambie trasa asupra bancii emitente, banca emitenta sa fie de prim rang, acreditivul sa poarte mentiunea ca este supus Publicatiei 500. Teoretic, eficienta economica absoluta a forfetarii de creante rezultate din exportul pe credit are limite in functie de raportul dintre dobanda la creditul comercial si costul forfetarii. Eficienta forfetarii are in vedere o alta latura, cand costul forfetarii depaseste dobanda la credit, iar diferenta este mai mica decat dobanda care ar fi trebuit platita pentru un credit mobilizat de pe europiata. Factoringul Aparitia factoringului a avut loc in Evul mediu. Existau producatori care vindeau marfurile la distante foarte mari. Lipsa mijloacelor de comunicare si mai ales timpul foarte lung, de ordinul saptamanilor sau chiar lunilor, in care erau acoperite aceste distante cu mijloacele de transport existente la acea vreme, i-a determinat pe producatori sa apeleze la intermediari in relatia cu clientii. Rolul acestor agenti era de a prelua marfa de la producator, de a o transporta la cumparator, de a lua banii si a ii aduce producatorului, contra unui comision. In timp agentii au proliferat si si-au diversificat activitatea, ajungand sa aiba o putere financiara de multe ori mai mare ca a producatorilor. Astfel, acestia au inceput sa ofere si finantare, achitand marfa producatorului chiar la preluare, iar ca plata, pe langa comisioanele percepute pentru colectarea banilor de la cumparatori, au inceput sa perceapa si dobanda aferenta creditului acordat. Aceste companii specializate exclusiv in factoring exista si azi, serviciile de factoring au intrat si in oferta majoritatii bancilor. Putem defini factoringul ca fiind "operatiunea desfasurata pe baza contractului incheiat intre factor si aderent (exportatorul) in care primul, in schimbul unui comision preia in proprietatea sa creantele aderentului prin plata facturilor acestuia (ce poarta semnatura cumparatorului), reprezentand dovada efectuarii tranzactie care are ca obiect bunuri sau servicii livrate pe credit". Ca urmare a conditiei impuse prin care facturile trebuie sa fie semnate de cumparator, aceasta forma de finantare poate fi folosita numai pentru exporturile directe, in care nu se apeleaza la intermedieri. Factoringul este o metoda de finantare pe termen scurt si consta in posibilitatea exportatorului de a ceda creantele sale unei bancii (in Romania) sau unei institutii specializate in astfel de operatiuni, numita casa de factoring sau factor, pe baza unui contract incheiat contra unui comision. In urma contractului incheiat, factorul urmareste incasarea la timp a contravalorii facturilor, iar exportatorul isi reantregeste fondurile avansate in marfurile livrate. Factorul plateste un anumit procentaj din valoarea facturilor preluate (70-90%), scutind exportatorul de urmarirea debitorilor. Diferenta de 10-30% este regularizata dupa scadenta, ea fiind pastrata la casa de factoring pentru acoperirea eventualelor riscuri neprevazute (calitatea marfurilor, lipsuri cantitative). Factorul poate pune la dispozitia cumparatorului diferite servicii: > preluarea administratiei registrului contabil-postul clienti; > acordarea sprijinului in gestiune; > indrumarea aderentilor in alegerea partenerilor, verificarea bonitatii acestora; > oferirea de informatii despre piata; > expedierea facturilor clientilor si urmarirea incasarii lor. Un serviciu important oferit este cel de evaluare a riscurilor de insolvabilitate si a riscului valutar. Asigurarea impotriva riscurilor de insolvabilitate se realizeaza implicit prin subrogarea factorului in pozitia aderentului, astfel incat importatorul se va elibera valabil prin efectuarea platii catre factor. Pentru riscul valutar, se adauga o marja la costul operatiunii. Costul operatiunilor este de 0,5-3% din valoarea facturii pentru administrarea registrului contabil si sprijin in gestiune, iar plata in avans a facturilor presupune o dobanda care va fi cu 1,5-3% peste cea bancara. Costul finantarii cuprinde dobanda la fondurile avansate de factor exportatorului pe perioada dintre momentul acordarii finantarii si scadenta creantelor la care se adauga comisioane pentru diferite servicii oferite, calculate la valoarea creantelor si numarul lor in care se include si o cota de risc in functie de tara si calitatea importatorului. Utilizarea tot mai frecventa a factoringului in finantarea comertului international a determinat necesitatea reglementarii sale. Institutul International pentru Unificarea Dreptului Privat (UNIDROIT) a adoptat documentul numit "Anteproiect de reguli uniforme privind anumite aspecte ale factoringului international", in care contractul de factoring este definit ca "un contract incheiat intre o parte (aderent,furnizor) si factor, prin care factorul urmeaza sa efectueze cel putin doua servicii din urmatoarele: finantarea, contul curent, urmarirea creantelor si protectia impotriva riscurilor de credit, iar aderentul urmeaza sa cedeze factorului, intr-un mod continuu, un titlu de vanzare sau gaj, creante nascute din vanzarea de bunuri ". Obiectul operatiunii de factoring il reprezinta finantarea operativa a exporturilor agentilor economici, respectiv plata imediata a pana la 80-100% din valoarea facturilor de export prin plata ferma a exportatorului de catre institutia de factoring sau banca (factor)pe baza subrogatiei in drepturile sale a valorii creantelor acceptate in prealabil, renuntand sau nu la dreptul de regres impotriva exportatorului in caz de neplata din partea debitorilor. Formele factoringului international In practica internationala, factoringul are doua forme principale: factoringul traditional sau conventional (old line factoring) si factoringul la scadenta (maturity factoring). Deosebirea consta in gama de servicii oferite, mai mult sau mai putin complete si in faptul ca prima forma indeplineste complet functia de finantare pe credit. Factoringul traditional este acela la care factorul plateste aderentului valoare creantelor in momentul cand ii sunt transferate, pe cand in cazul celui "la scadenta " plata se face la scadenta medie a facturilor cedate, adica in general la 10-20 de zile dupa aceasta data. Consecinta acestui fapt este ca in cazul primului tip de factoring, factorul retine atat comisionul, cat si dobanzile la credit. Factoringul clasic asigura aderentului disponibilitatile financiare in avans fata de scadenta creditelor acordate importatorilor, oferindu-le posibilitatea de a da curs unor noi comenzi si il pune la adapost fata de riscul insolvabilitatii debitorilor sai. La factoringul la scadenta, aderentul nu retine dobanzi, deoarece el este platit aproximativ la aceeasi data la care insusi debitorul este obligat sa efectueze plata catre factor. Factorul retine comisionul pentru intermedierea operatiunilor de decontare. Mecanismul derularii operatiunii de factoring:Exportatorul livreaza marfa importatorului conform contractului comercial international incheiat. Dupa livrarea marfurilor, exportatorul prezinta la societatea de finantare (societate de factoring sau banca) factura si documentele de transport. Factorul acorda finantarea reprezentand 70-90% din valoarea facturilor. Importatorul isi plateste creantele factorului de import la scadenta Factorul de import remite banii catre factorul de export.

Figura 1.2 Factoringul international de exportFactoringul international ia, cel mai adesea, forma creditului factoring international-ca relatie ce se stabileste intre o firma exportatoare si doua banci comerciale, una din tara exportatorului si una din tara importatorului. Aceste relatii apar atunci cand exista un flux continuu si important de marfuri intre cele doua tari. In acest caz se incheie doua contracte de factoring: unul incheiat intre cele doua bancii si unul intre exportator si banca sa. Exportatorul cedeaza bancii sale facturile si documentele de export in vederea incasarii lor. Pe baza documentelor se pot acorda doua tipuri de credite: unul reprezentand o cota parte din valoarea exportului (70-90%) si altul pentru desfasurarea in continuare a activitatii de export. In baza acordului de factoring dintre cele doua bancii, banca din tara importatoare preia documentele de la banca exportatorului si urmareste debitorii din tara sa. Banca din tara importatoare da o garantie privind solvabilitatea clientului ei, cea ce ii permite preluarea unui comision de factoring. Nivelul dobanzii platita de exportator se situeaza la nivelul dobanzilor de pe piata, iar scadentele creantelor nu trebuie sa depaseasca 90, maxim 180 de zile. Avantajele factoringului se cantoneaza mai ales la nivelul celui care apeleaza la aceasta modalitate de finantare a exporturilor. Avantajele sunt enumerate mai jos: Ù imbunatatirea lichiditatii exportatorului prin transformarea unei vanzarii pe credit intr-o vanzare cash; Ù imbunatatirea calitatii bilantului contabil prin reducerea postului debitori; Ù simplificarea decontarii internationale ce are ca efect reducerea costurilor tranzactiilor; Ù asigurarea impotriva riscurilor specifice tranzactiilor internationale; Ù banca ofera consultanta de specialitate aderentului-specialistii bancii pot participa efectiv la negocierea contractului de export astfel incat sa se poata prezenta partenerului extern o oferta cat mai competitiva; Ù nefiind un credit propriu-zis, finantarea prin factoring nu afecteaza alte servicii bancare si nici posibilitatea de a contracta noi credite; Ù nu se solicita garantii bancare; Ù documentatia necesara pentru incheierea unui contract de factoring este simpla. |

|||||||||||||

|

Politica de confidentialitate

|