|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» managementul proiectelor

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Analiza de bonitate in evaluarea financiara a proiectelor |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

analiza de bonitate In evaluarea financiarA a proiectelorCuprinsul capitoluluiIndicatorii de profitabilitate Indicatorii de rentabilitate Indicatorii structurii financiare Lanturile de indicatori financiari Tabloul de finantare Fluxul de lichiditati nete (cash-flow-ul) Cuvinte cheierata profitabilitatii, profit net, profit global, cifra de afaceri, rentabilitate economica, capital investit, rentabilitate financiara, capitaluri proprii, datorii curente, lichiditate globala, lichiditate redusa, stocuri, trezorerie activa, vanzari, utilizari, resurse, lichiditati nete, cash-flow. Obiective urmaritePerceperea modului de abordare a indicatorilor de profitabilitate in evaluarea bonitatii firmelor; Cunoasterea continutului si semnificatiei indicatorilor de rentabilitate in aprecierea performantelor de randament a unei firme; Cunoasterea continutului si importantei indicatorilor structurii financiare cu referire la starea de lichiditate si capacitatea de indatorare; Punerea in valoare a lanturilor de indicatori financiari de la modelul care leaga rentabilitatea financiara de profitabilitate la ecuatia "Du Pont"; Abordarea fluxurilor de lichiditati nete ca relatie intre incasari si plati exprimata prin convenienta de "cash-flow". Introducere Aceasta metoda de analiza presupune folosirea unor indicatori (sau ratii), privind: profitabilitatea, rentabilitatea, structura financiara si gestiunea stocurilor. Practic, analiza financiara de bonitate este mult mai utila pentru marile intreprinderi, deoarece presupune un studiu comparativ cu o intreprindere de referinta sau cu media sectorului economic. De aceea, este cunoscuta ca o metoda externa. In ideea ca se dispune de suficiente date pentru a efectua un studiu a evolutiei indicatorilor in timp, o vom prezenta succint. Indicatorii de profitabilitate Profitabilitatea poate fi considerata ca fiind capacitatea intreprinderii de a produce un venit superior costului vanzarilor. Se exprima in general, prin relatia:

Rp = rata profitabilitatii. Din acest punct de vedere, profitabilitatea se refera la ciclul de exploatatie al intreprinderii. De asemenea, profitabilitatea poate fi exprimata din punctul de vedere al celor care isi aduc aportul de capital la activitatea intreprinderii:

O alta rata de profitabilitate poate fi calculata folosind formula:

De fapt, aceasta denota eficacitatea utilizarii activelor intreprinderii sau numarul de rotatii ale activului total (capitalului investit) pe parcursul unui exercitiu financiar. Este deci impropriu denumita rata de profitabilitate, constituind esential o rata sau viteza de rotatie a activelor unei afaceri. Indicatorii de rentabilitate a) Rentabilitatea economica (RE) sau 'Return on investment' (ROI), cum este cunoscuta in literatura anglo‑saxona, exprima capacitatea capitalului investit de a produce profit. Se exprima prin relatia:

b) Rentabilitatea financiara (RF) exprima capacitatea capitalurilor proprii de a produce profit. Se determina ca raport intre profitul net dupa impozite si capitalurile proprii investite:

In literatura anglo‑saxona, rentabilitatea financiara este cunoscuta sub denumirea de 'Return on equity' (ROE). Exista si alte modalitati de calcul a rentabilitatii financiare, folosind la numarator: capacitatea de autofinantare, excedentul brut de exploatatie etc. Indicatorii structurii financiare A. Indicatorii de lichiditate: a) Lichiditatea globala sau generala a intreprinderii (LG) se determina ca un raport intre totalitatea activelor circulante si totalitatea datoriilor sau obligatiilor de plata pe termen scurt.

Indicatorul lichiditatii globale ‑ 'current ratio' in literatura anglo‑saxona ‑ reflecta posibilitatea tuturor componentelor patrimoniale curente ale unei intreprinderi de a se transforma intr‑un termen scurt in lichiditati pentru a satisface obligatiile de plata exigibile. Unul din principiile fundamentale ale echilibrului financiar al intreprinderii este acela potrivit caruia, activele curente trebuie sa aiba permanent o valoare mai mare decat obligatiile sau pasivele curente. Prin urmare, indicatorul lichiditatii globale trebuie sa aiba o marime supraunitara. De pilda, in anumite industrii din SUA, se apreciaza ca favorabila o lichiditate globala cuprinsa intre 2 si 2,5. In mod normal, lichiditatea intreprinderii este influentata de urmatorii factori: viteza de rotatie a stocurilor; durata incasarii creantelor clienti; rentabilitatea capitalurilor investite; profitabilitatea produselor vandute. b) Lichiditatea redusa sau intermediara (LR) se determina ca un raport intre activele circulante disponibile (lichiditati efective din creante clienti, alte creante si plasamente pe termen scurt sau la vedere) si obligatiile curente (furnizori, sold salarii, datorii sociale, datorii fiscale, credite bancare pe termen scurt).

Cu alte cuvinte, lichiditatea redusa ia in considerare doar activele patrimoniale care pot fi transformate imediat in moneda. Se apreciaza ca, acest raport ar trebui sa tinda spre o marime unitara. Aceasta, deoarece orice operatie de transformare a stocurilor in mijloace banesti impune anumite cheltuieli (de publicitate, de transport, de vanzare etc.), ceea ce ar prejudicia echilibrul economic al intreprinderii. Or, conditia primordiala pe care o impune lichiditatea este ca indeplinirea angajamentelor financiare sa aiba loc fara pierderi de valoare a activelor si fara a prejudicia echilibrul economic. In literatura de specialitate anglo‑saxona, lichiditatea intermediara este denumita 'quick ratio' sau 'acid test'. Scoala financiara clasica considera ca, indicatorul lichiditatii intermediare trebuie sa fie minim 0,5, iar valoarea sa optima trebuie sa fie egala cu 1. Este ceea ce se numeste 'regula prudentei financiare'. Unii autori folosesc termenul de lichiditate financiara pentru a denumi lichiditatea intermediara. c) Lichiditatea imediata (Li) se determina ca un raport intre trezoreria activa (casa, disponibilitati bancare si plasamente de scurta durata) si datoriile pe termen scurt ale intreprinderii.

B. Indicatorii de sructura a activelor (Isa) se prezinta ca raporturi intre componentele de activ ale bilantului, indicand greutatea specifica a acestora. Se calculeaza prin urmatoarele relatii:

Acesti indicatori pot fi calculati in marime relativa (procentuala) sau in marime absoluta. C.Indicatorii capacitatii de indatorare (Ici) Doua forme de exprimare se folosesc frecvent in literatura de specialitate, si anume:

Pentru a aprecia gradul in care capitalurile permanente asigura finantarea activitatii se folosesc urmatorii indicatori: Indicatorul finantarii stabile (Ifs):

Finantarea proprie (Fp):

Securitatea financiara (Sf):

Capacitatea de rambursare (Cr):

Lanturile de indicatori financiari Exista patru modele utilizate frecvent: a) Modelul care leaga rentabilitatea financiara de profitabilitate:

b) Modelul mai complex care leaga rentabilitatea financiara de rentabilitatea globala a capitalurilor investite:

Cele patru marimi care compun rata financiara sunt: profitabilitatea globala (1); rotatia capitalurilor (2); ponderea profitului net in profitul global (3); rata structurii financiare (4). c) Modelul cel mai complex, care pune in evidenta si influenta indatorarii. Se au in vedere urmatoarele ratii:

Rezultatul de exploatatie brut = Venituri din activitatea de baza ‑ Cheltuielile de exploatatie; Rezultatul de exploatatie net = Profitul net + Cheltuieli financiare ; Profitul brut = Rezultatul de exploatatie brut ‑ Cheltuieli financiare; Profitul net = Profitul brut ‑ Impozitul pe profit. In aceasta situatie, rentabilitatea financiara se obtine potrivit relatiei:

[(1) x (2) x (3)] = rentabilitatea de exploatatie dupa impozit; (4) = ponderea profitului net in rezultatul de exploatatie net; (5) = indicile structurii financiare. Pentru a prezenta modul de calcul, consideram urmatorul exemplu: Tabelul 2.1 Calculul lanturilor de indicatori

Lanturile de indicatori financiari, relativ la cele trei intreprinderi, se prezinta astfel: 1) Intreprinderea 'A':

2) Intreprinderea 'B':

3) Intreprinderea 'C':

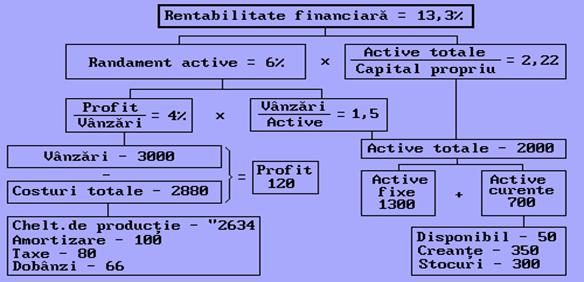

Cele trei intreprinderi obtin aceeasi rentabilitate financiara in conditii diferite: Prima intreprindere are, comparativ cu celelalte, o buna rentabilitate de exploatatie neta. Rentabilitatea sa financiara se identifica cu rentabilitatea de exploatatie neta deoarece aceasta nu are datorii. A doua intreprindere are o rentabilitate de exploatatie de doua ori mai mica, dar a reusit sa aiba aceeasi rentabilitate financiara, urmare a unui credit angajat la un nivel al dobanzii nominale redus, de numai 4%. Ultima societate compenseaza inferioritatea rentabilitatii de exploatatie printr‑o ratie a structurii financiare mai ridicata. d) Sistemul 'Du Pont'. Ecuatia 'Du Pont' este creatia specialistilor din departamentul financiar a marii companii chimice americane cu acelasi nume si exprima modalitatea de interactiune dintre rata randamentului pe active si utilizarea capitalurilor imprumutate pentru a determina randamentul capitalului propriu. Managementul afacerilor poate folosi acest sistem pentru a analiza caile de ameliorare a performantelor firmei. Relativ la 'marja de profit', exprimand profitul ca procent din valoarea vanzarilor, specialistii in marketing pot studia efectele cresterii preturilor de vanzare (sau a scaderii lor la un volum de vanzari in crestere) sau a miscarii firmei pe noi piete ori a introducerii de noi produse cu marje de profit mai ridicate. Specialistii in costuri pot studia caile de mentinere a costurilor la un nivel redus. Relativ la rata de rotatie a capitalurilor (vanzari/active totale), specialistii firmei pot investiga caile de reducere a investitiilor in diferite tipuri de active. Trezorierul poate examina efectele strategiilor de finantare alternativa, cautand sa mentina la un nivel rentabil cheltuielile financiare (in special dobanzile) si riscurile indatorarii, folosind in acelasi timp capitalurile imprumutate pentru a spori rata de randament a capitalului propriu (vezi efectul de levier 'financiar'). Ecuatia financiara (sau sistemul) 'Du pont', poate fi redata schematic astfel:

Nota: Sumele sunt exprimete in milioane dolari. La aceeasi companie, o analiza financiara prin indicatori pune in evidenta urmatoarea situatie: Tabelul 2.2 Model de evaluare a analizei financiare prin lanturile de indicatori

Tabloul de finantare Aceasta forma de analiza porneste de la o regula generala care spune ca, orice crestere a unui post de activ sau diminuare a unui post de pasiv constituie o utilizare si orice crestere a unui post de pasiv sau diminuare a unui post de activ, constitue o resursa de finantare. Schematic, se prezinta astfel:

Fluxurile financiare corespund investitiilor intreprinderii si necesarului de finantat a ciclului de exploatatie, pe de o parte si reflecta finantarea acestora, pe de alta parte. In general, exista trei categorii de fluxuri financiare: Fluxuri pe termen lung sau de fond de rulment; Fluxurile de exploatatie (pe termen scurt, dar stabile) asociate cu ciclul de activitate; Fluxurile monetare sau de trezorerie. Spre deosebire de fluxurile financiare, fondurile constituie sume investite cu caracter permanent, deci posturile de capitaluri permanente din pasivul bilantului Cel mai frecvent, in analiza financiara dinamica, este utilizat tabloul de finantare, care poate avea diferite forme: tabloul variatiei incasarilor, tabloul de utilizari si resurse prin variatia posturilor etc. Tabelul 2.3. Modelul standard al fluxului de finantare

Soldul noilor finantari permanente (pozitiv) degaja o crestere a fondului de rulment, care va servi la finantarea activelor circulante. Daca modificarea fondului de rulment e negativa, este vorba de o utilizare. Soldul necesarului de finantat a ciclului de exploatatie corespunde la o crestere a nevoilor ciclului de exploatatie, care va fi echilibrata prin variatia fondului de rulment si cresterea resurselor de trezorerie. Tabloul utilizarii resurselor, este doar un instrument de analiza a fluxurilor financiare ale intreprinderii si nu serveste la a emite o judecata de valoare asupra situatiei financiare a intreprinderii. Fluxul de lichiditati nete (cash‑flow) Lichiditatile nete pot fi analizate atat ca nivel potential, cat si ca marime reala. a) Fluxul de lichiditati nete potential se bazeaza pe profitul net si amortismente. Pornind de la un cadru sumar a contului de rezultat, prezentam ca exemplu formarea fluxului de lichiditati: Tabelul 2.4. Exemplu privind formarea fluxului de lichiditati nete

Din datele prezentate se observa ca, trezoreria a crescut cu 1600 (4800 ‑ 3200), ceea ce reprezinta fluxul de lichiditati nete al perioadei respective. Se constata ca, acest 'cash‑flow' este format din profit si amortismente (1400 + 200 = 1600). Aceasta egalitate intre 'cash‑flow' si variatia trezoreriei se verifica aproape intotdeauna in realitate, dar nu se verifica egalitatea contabila intre 'cash‑flow' si profitul net + amortismente. Cel de‑al doilea termen, este mai curand capacitatea de autofinantare a exercitiului sau un 'cash‑flow' potential. b) Fluxul de lichiditati real constituie diferenta intre totalul incasarilor si totalul platilor unei perioade. Or, amortismentul nu constituie o plata la fel ca si constituirea de provizioane. Insasi semnificatia termenului de 'cash‑flow', in limba engleza este aceea de flux de lichiditati sau incasari. In limbajul cotidian, si mai ales la noi a fost adoptat cu diferite forme, precum: flux de trezorerie, flux de incasari, flux de lichiditati etc. si fara o conotatie precisa. Dar, literatura si practica financiara (nu numai cea anglo‑saxona) l‑a adoptat cu intelesul de flux de lichiditati sau incasari nete, referindu‑se in mod clar la lichiditatea intreprinderii. In aceasta acceptiune, termenul de 'cash‑flow' se indeparteaza de contabilitate, unde are semnificatia mentionata anterior:profit net + amortismente. Pentru afacerile mici si mijlocii se pun probleme deosebite in ceea ce priveste 'cash‑flow‑ul' deoarece, chiar lipsa temporara de lichiditati le poate duce la faliment, acestea neavand posibilitatea firmelor mari de a creste capitalurile proprii sau de a face apel la capitalul de imprumut. Nu intamplator un expert american in domeniul micilor afaceri arata ca: 'Numele jocului, in particular pentru firmele mici si noi, este managementul 'cash‑flow‑ului'[1]. IntrebariCum se exprima indicatorii de profitabilitate ? Care sunt indicatorii de lichiditate si cum se determina acestia ? Ce sunt indicatorii de structura a activelor ? Cum se calculeaza indicatorii capacitatii de indatorare ? Cum se stabileste necesarul de fond de rulment ? Care sunt lanturile de indicatori financiari ? Ce este modelul standard al tabloului de finantare ? Cum se exprima fluxurile de lichiditati nete ? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre managementul proiectelor |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||