|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» economie generala

|

|

Actiuni |

|

ActiuniOrganizarea corporativa a intreprinderilor sub forma societatilor pe actiuni face din aceste titluri forma principala de formare si majorare a capitalurilor proprii. Constituirea unei societati pe actiuni poate avea ioc printr-un plasament privat in care subscrierea (cumpararea) actiunilor emise de intreprindere se face intre parteneri (fondatori) care se cunosc si se asociaza ca actionari si/sau printr-o oferta publica de vanzare, prin care se face apel la economisirile publice ale investitorilor privati si institutionali. Tot mai multe intreprinderi coteaza in bursa, iar prin aceasta disponibilitate de negociere a actiunilor se obtine, in fiecare moment al tranzactiilor bursiere, un pret de piata (curs bursier) al actiunii cotate, care reflecta valoarea de piata a capitalurilor proprii ale firmei. Interesul investitorilor pentru cumpararea de actiuni noi va fi legat de cresterea valorii de piata a actiunilor vechi in raport cu valoarea lor nominala Caracteristicile actiunilorCaracteristicile actiunilor, conform cu reglementarile legale din Romania, sunt: actiunile sunt fractiuni egale ale capitalului social care au o anumita valoare nominala Pentru a se evita o fractionare excesiva a capitalului social, legea impune o limita minima a valorii nominale a unei actiuni, respectiv de 1.000 lei. Actiunile confera drepturi egale posesorilor lor, exceptie facand actiunile preferentiale ce confera titularilor drepturi diferite, prevazute in actul constitutiv al societatii. actiunile sunt indivizibile, pentru a evita divizarea excesiva a capitalului social. Daca actiunea devine proprietatea mai multor persoane, acestea trebuie sa desemneze un reprezentant unic pentru exercitarea drepturilorincorporate. actiunile sunt instrumente negociabile, ele putand fi transmise altor persoane in functie de cerere si oferta si cu respectarea prevederilor legale si actelor constitutive. Tipuri de actiuniDupa modul de identificare a detinatorului actiunii se deosebesc actiuni nominative si actiuni la purtator. Actiunile nominative pot fi emise in forma materiala, pe suport de hartie sau in forma dematerializata, prin inscrieri in cont. Actiunile dematerializate presupun existenta unui inscris electronic (inregistrari pe suport magnetic). Atestarea calitatii de actionar se face printr-un extras de cont. Actiunile dematerializate pot fi numai actiuni nominative. in cazul actiunilor la purtator nu se specifica numele detinatorului, iar acestea se materializeaza in forma fizica. Ele se pot transmite fara nici o formalitate, cel care le detine fiind recunoscut ca actionar. Dupa drepturile de vot pe care le genereaza, actiunile se grupeaza in actiuni ordinare si actiuni preferentiale. Actiunile ordinare reprezinta fractiuni egale ale capitalului social, confera drepturi egale detinatorilor lor si reprezinta dovada participarii la societate. Atunci cand persoana cumpara actiuni ale unei societati, ea dobandeste urmatoarele drepturi ca asociat: raspundere limitata daca societatea va da faliment, raspunderea actionarilor va fi limitata la valoarea investitiei lor, transferul actiunilor: actionarii au dreptul de a vinde actiunile altor persoane, declararea dividendelor: actionarul are drept la dividendul declarat, rapoartele anuale: actionarul are dreptul sa primeasca o situatie anuala a societatii, care cuprinde bilantul exercitiului precedent, insotit de contul de profit si pierdere, repartizarea activului si lichidarea: daca societatea da faliment, actionarii au dreptul la repartizarea activului ramas, dupa acoperirea pasivului exigibil, numarul de voturi: este dat de numarul de actiuni detinute. Dreptul de vot poate fi transmis unor terti, in conditiile prevazute de statutul societatii. dreptul comun: impune societatii pe actiuni sa inregistreze emisiunile de actiuni in Registrul Comertului si sa tina evidenta actionarilorintr-un Registru al Actionarilor. Principalele drepturi pe care le confera actiunile ordinare sunt dreptul la vot si dreptul la dividend. Fiecare actiune ordinara indreptateste detinatorul la un singur vot. Potrivit normelor legale in vigoare, dividendele se vor plati actionarilor proportional cu cota de participare la capitalul social. Societatile comerciale stabilesc in Adunarea Generala a Actionarilor, politica de distribuire a dividendelor, cu conditia ca acestea sa se distribuie numai daca se inregistreaza profit. Pentru emitenti, emisiunea de actiuni ordinare este modalitatea cea mai simpla de atragere de capital din exterior deoarece nu presupune o plata la scadenta. Prin emisiunea de actiuni se poate atrage capital nelimitat, dar exista dezavantajul dilutiei capitalului si a dividendelor platite actionarilor sai pe toata durata existentei acesteia. Investitorii in actiuni ordinare pot obtine urmatoarele categorii de venituri: dividende, castiguri din capitalizare sau din speculatie (diferenta dintre pretul de vanzare si cel de cumparare). Investitia in actiuni, comparativ cu alte instrumente, este una din cele mai riscante investitii. Actiunile preferentiale confera posesorului lor calitatea de copropietar si asigura o rentabilitate minima pe baza unui dividend fix care se plateste inaintea dividendelor la actiunile ordinare. Legislatia din Romania prevede ca se pot emite, in conditiile actului constitutiv, actiuni preferentiale care confera titularului urmatoarele drepturi: - dreptul la dividend prioritar din profitul distribuibil la sfarsitul exercitiului financiar, inaintea oricarei alte prelevari. Nivelul dividendului poate fi exprimat, fie printr-o suma fixa, fie in marime procentuala aplicata la valoarea nominala a actiunii si nu la valoarea de piata a acesteia. - drepturile recunoscute actionarilor ordinari, cu exceptia dreptului de a participa si de a vota in adunarile generale ale actionarilor. Actiunile preferentiale sunt considerate valori mobiliare cu venit fix. Din acest grup fac parte si obligatiunile societatilor comerciale, de stat, municipale si ale autoritatilor centrale si locale, daca se emit la o rata fixa de dobanda Decizia de a emite actiuni preferentiale apartine exclusiv actionarilor ordinari si odata luata aceasta decizie, trebuie respectate doua conditii, si anume actiunile preferentiale sa aiba aceeasi valoare nominala ca si actiunile ordinare si sa nu depaseasca o patrime din capitalul social. Actiunile preferentiale pot fi oricand transformate in actiuni ordinare, prin hotararea A.G.A., iar in cazul lichidarii societatii, dau dreptul detinatorului sa incaseze partile cuvenite inaintea actionarilor ordinari. Principalele caracteristici ale actiunilor preferentiale sunt: rata dividendului mai ridicata. Dividendul trebuie sa fie competitiv, nu numai fata de alte emisiuni de la alte societati, dar si fata de alte valori mobiliare cu venit fix. clauza de rascumparare. Daca societatea a fost nevoita sa faca o emisiune de actiuni preferentiale cu o rata a dividendului foarte ridicata, deoarece ratele dobanzii erau foarte mari, iar peste o anumita perioada de timp ratele dobanzii inregistreaza o scadere semnificativa si de durata, societatea va trebui ca, pe toata durata existentei sale, sa plateasca dividende foarte mari actionarilor preferentiali. Aceasta situatie dezavantajoasa societatii este evitata prin introducerea clauzei de rascumparare, care permite firmei sa retraga emisiunea de actiuni preferentiale, la un moment dat si la un pret predeterminat. Pentru a diminua temerile investitorilor privitoare la emisiunile de actiuni preferentiale rascumparabile, societatile emitente obisnuiesc sa prevada o anumita perioada de timp in care se obliga sa nu rascumpere emisiunea pentru a asigura o anumita stabilitate a investitiei pentru investitori. clauza de convertibilitate permite detinatorilor de actiuni preferentiale sa si converteasca actiunile din preferentiale in ordinare, pe baza ratei de conversie care furnizeaza numarul de actiuni ordinare ce pot fi obtinute pentru fiecare actiune preferentiala Rata de conversie este stabilita de Adunarea Generala a Actionarilor. Cand pretul de piata al actiunilor preferentiale este egal cu suma rezultata din multiplicarea numarului convertibil de actiuni ordinare cu pretul lor se spune ca cele doua tipuri de actiuni se afla la paritate. De exemplu, daca rata de conversiune este de 2 la 1 si actiunile preferentiale convertibile se vand la un pret de 100.000 lei /actiune, iar actiunile ordinare de 50.000 lei/actiune cele doua categorii de actiuni se afla la paritate. Daca dividendul actiunilor ordinare este estimat a fi mai mare decat dividendul unei actiuni preferentiale, detinatorii de actiuni preferentiale convertibile in actiuni ordinare trec la procedura de convertire. clauza de cumulativitate prevede ca dividendul cuvenit pentru actiunile prferentiale se cumuleaza in toti anii in care societatea inregistreaza pierderi si se plateste integral in primul an in care se inregistreaza profit. Daca actiunea preferentiala este necumulativa si intr-un an societatea emitenta nu obtine profit, dividendul aferent acestui an este pierdut definitiv. In cazul actiunilor preferentiale cumulative toate dividendele, trecute si curente trebuie platite inainte celor aferente actiunilor ordinare. clauza de participare la profit ofera detinatorilor lor posibilitatea de a castiga un dividend suplimentar, in anii cand societatea inregistreaza profit foarte mare. Societatile care inregistreaza fluctuatii mari ale profitului de la un an la altul pot emite actiuni preferentiale participative care ofera investitorilor dividende la rata prestabilita a dividendului plus un dividend suplimentar, daca societatea inregistreaza profit. Astfel, investitorul va incasa un dividend total egal cu cel aferent actiunii comune. actiunea preferentiala la o rata modificabila prevede o rata a dividendului stabilita periodic, in functie de nivelul dobanzilor obligatiunilor emise de stat. actiunea preferentiala returnabila. Caracteristica de retumabilitate exista numai, la actiunile preferentiale cu rata modificabila si permite investitorilor sa retumeze, la un oment dat, actiunile emitentului si sa primeasca un pret predeterminat. Atat investitorii, cat si emitentii trebuie sa cunoasca aceste caracteristici, pentru a lua decizii de investitii, respectiv de atragere de fonduri, cat mai avantajoase. Din punctul de vedere al emitentului, in cadrul autofinantarii, actiunile pot fi: - actiuni autorizate - reprezinta numarul maxim de actiuni aprobate, pe care societatea il poate emite de-a lungul existentei sale, numar specificat in statut. Numarul de actiuni este numai relativ limitat, pentru ca, atunci cand societatea dovedeste necesitatea economica a dezvoltarii sale, ea poate obtine autorizatia de a emite un numar suplimentar de actiuni, - actiuni neemise - sunt acea parte din numarul total de actiuni autorizate care inca nu au fost emise in vederea comercializarii si care constituie potentialul de autofinantare al societatii, - actiuni puse in vanzare - sunt actiuni emise si aflate in procesul vanzarii initiale, pentru care societatea inca nu plateste dividende si a caror contravaloare urmeaza a fi incasata - actiuni aflate pe piata - sunt acea parte din actiunile emise si vandute, care se afla in posesia actionarilor si pentru care societatea plateste dividende, - actiuni de trezorerie - sunt actiunile proprii pe care societatea si le rascumpara de pe piata pentru a le revinde cand pretul lor va creste. Aceste actiuni nu sunt purtatoare de dividende, iar dreptul de vot este suspendat pe perioada in care acestea se afla in patrimoniul societatii. Evaluarea actiunilorValoarea unei actiuni poate fi considerata sub urmatoarele aspecte: Valoarea nominala (VN) este egala cu suma capitalului social (CS) divizata la numarul de actiuni (N) emise: 2.Valoarea patrimoniala (VP) este exprimata prin valoarea contabila si prin valoarea ntrinseca. Valoarea contabila (VC) reflecta partea din activul net (An) ce revine pe o actiune:

Activul net reprezinta partea din activele societatii neafectate de datoriile (Dt) contractate de aceasta: An= At- Dt unde At reprezinta activele totale. Valoarea intrinseca (VI) se calculeaza ca raport dintre capitalul propriu (CP) si numarul de actiuni aflate in circulatie (N):

unde CS este capitalul social si Rl rezervele legale constituite de emitent. In cazul lichidarii societatii emitente, dreptul unui actionar asupra activelor emitentului este egal cu valoarea intrinseca Valoarea de rentabilitate se exprima ca valoare financiara si ca valoare de randament. Valoarea financiara (Vf) reprezinta capitalui financiar care se fructifica printr-un dividend (D), comparabil cu rata medie a dobanzii pe piata (Rmd): Valoarea de randament (Vr) este calculata ca raport intre profitul net repartizat pe o actiune (PPA) si rata medie a dobanzii pe piata (Rmd):

In momentul emisiunii sau in orice moment pe piata de capital vanzarea actiunilor se realizeaza la pretul de emisiune si, respectiv, la pretul pietei. 4. Pretul de emisiune (PE) se determina ca suma valorii nominale (VN) cu prima de emisiune (pe): PE = VN + pe. Vanzarea actiunilor la pretul de emisiune aduce emitentului un aport suplimentar la capital. 5. Valoarea de piata (C) sau pretul la care se efectueaza schimbul de actiuni. Aceasta valoare se prezinta sub forma cursului bursier, ca rezultat intre cerere si oferta si influentat de: situatia economico-financiara si rata de crestere a rezultatelor financiare a emitentului, cererea, oferta si evolutia pietei bursiere nationale si internationale. Pentru un investitor pe piata de capital, decizia de investire se bazeaza pe evaluarea financiara a actiunilor sau evaluarea tehnica a acestora. Evaluarea fundamentala se realizeaza pe baza unor indicatori financiari dintre care cei mai utilizati sunt: a). Profitul pe actiune (PPA), care exprima capacitatea emitentului de a obtine profit si se calculeaza

unde Pn este profitul net si N numarul de actiuni aflate in circulatie. b) Rata de distribuire a dividendului (d), care reflecta partea din profitul exercitiului financiar distribuita actionarilor.

unde Dn reprezinta dividendul net, calculat dupa plata impozitului asupra dividendelor. Marimea acestui indicator depinde de decizia privind distribuirea profitului astfel: - daca 'd' tinde catre zero, rezulta preocuparea emitentului pentru asigurarea autofinantarii prin reinvestirea profitului, - daca 'd' tinde catre 100% rezulta preocuparea pentru mentinerea interesului actionarilor de a detine actiunile societatii care distribuie dividende mari, - daca 'd' este egal cu 100%, societatea emitenta nu incorporeaza in rezerva nici o unitate monetara din profitul obtinut, daca 'd' este mai mare decat 100%, se apeleaza la rezervele acumulate anterior, in vederea distribuirii de dividende. c) Dividendul pe actiune (DPA), calculat ca dividend net repartizat este:

unde d) Randamentul unei actiuni este dat de dividende, cat si de cresterea cursului bursier al actiunii.

unde R reprezinta randamentul unei actiuni, D dividendul repartizat, Ci cursul la revanzarea actiunii si Co cursul la cumpararea actiunii. e) Coeficientul PER (coeficientul de capitalizare bursiera sau raportul pret-castiguri) reprezinta indicatorul cel mai utilizat pentru a caracteriza eficienta plasamentului in actiuni si se calculeaza pe baza cursului bursier (C):

PER arata cat trebuie sa plateasca un investitor pentru o actiune pentru a obtine o unitate monetara din profiturile firmei emitente. Valoarea actualizata a dividendelor asteptate in viitor este:

unde

iar D1/C este randamentul dividendului actiunii. Rata de crestere a dividendului este dificil de evaluat, ea depinzand de potentialul de crestere exprimat prin evolutia cifrei de afaceri si a rezultatelor. in cazul unei politici de dividend regulata, cresterea dividendelor va fi egala, pe termen mediu, cu cea a profitului pe actiune. Aceasta evaluare conduce la rezultate mai apropiate de realitate, decat o simpla evaluare a tendintelor din anii anteriori. Daca evaluarea se va face prin extrapolarea tendintelor, se ajunge la o marime exagerata a lui k. Invers, o societate pe actiuni care a trebuit sa reduca partea de profit distribuita, are o rata de crestere a dividendelor negativa incorporand o valoare negativa a lui g in calculul rentabilitatii cerute conduce la concluzia ca actionarii vor pierde. Pentru a calcula dividendele asteptate in viitor pot fi folosite mai multe modele, dintre care cele mai remarcate sunt cele descrise de William Sharpe si Gordon Alexander. Modelul de crestere zero presupune ca dividendele sunt constante de la un an la altul. Do= Di = D2=.in acest caz, rata de crestere a dividendului va fi gt = O si DT = Dt+i Valoarea actualizata a actiunii va fi:

Utilizand proprietatile seriilor infinite de numere si tinand cont de faptul ca rentabilitatea ceruta de actionari (k) este strict pozitiva, vom obtine:

de unde se obtine:

In acest model dt= 1 si profitul net pe actiune ramane constant de la un an la altul (Eo=Ei=E2 in plus, se considera ca firma distribuie tot profitul net pe actiune sub forma de dividende (E0=Di=Ei=D2 =E2=). Daca firma ar reinvesti o parte din profit, acesta ar duce la cresterea profiturilor viitoare si dividendele nu ar mai fi constante:

de unde In modelul de crestere constanta, se presupune ca dividendele cresc in fiecare an cu o rata medie g astfel: Dt= Dn(1+g) = D0(1+g)1, unde Dt este dividendul anul t, t=0,, . Valoarea actuala a actiunii este:

inmultind relatia (4.2) cu (1+k)/(1+g) si scazand ecuatia (4.1) din rezultat, se obtine: Tinand cont de faptul ca k > g, expresia [Do(1+g) /(1+k) ] tinde la 0. Rezulta de aici ca

de unde

tinand cont de relatia V(k - g) = Do(1 +g). Rata de rentabilitate ceruta de actionari (k*) este:

Daca notam cu gc rata de crestere a profitului net pe actiune si daca rata de distribuire a dividendului (d) este constanta atunci cresterea profitului va fi: E, = E0(l + gc)',t 1. Din relatia

de unde Teoria portofoliului si a pietei de capitalObiectivul urmarit in acest subcapitol priveste performanta portofoliului ca o combinatie de titluri la un nivel de risc dat, respectiv cel pe care investitorul este dispus sa si-l asume. Principala caracteristica urmarita in gestiunea unui portofoliu este reducerea sau eliminarea riscului specific prin diversificarea titlurilor. In vederea modelarii riscului, se utilizeaza urmatoarele notiuni statistice: se noteaza cu pi probabilitatea ca variabila aleatoare discreta X sa ia valoarea Xj unde 0<pi<1, J>, =1, 1=1,,n. media variabilei X este 3. covariatia intre doua variabile aleatoare X si Y este cov(Z,F) = e[x - E(X)Y- E(Y)] si Diversificarea unui portofoliu de investitii are drept scop reducerea fluctuatiilor potentiale ale portofoliului, adica obtinerea unor valori mici pentru abaterea standard. H. Markowitz a introdus in teoria financiara conceptul de diversificare si de eficienta a portofoliilor ce au diferite grade de risc. Principiul de baza al teoriei portofoliului este maximizarea rentabilitatii pentru un nivel dat al riscului, tinandu-se cont de diferite categorii de investitii si de interactiunile dintre rentabilitatile acestora. Riscul poate fi definit ca incertitudinea rezultatelor economice viitoare sau a ratei rentabilitatii estimate. Aversiunea fata de risc reprezinta atitudinea investitorului fata de risc. Rata fara risc este rata de baza a dobanzii, ce exprima valoarea in timp a banilor si care nu include nici o incertitudine in ceea ce priveste viitorul. Modelului Markowitz Ipotezele de baza ale modelului dezvoltat de Markowitz sunt: toate titlurile sunt riscante, caracterizate de o anumita rentabilitate estimata E(Rj), dispersie

( rentabilitatea estimata a portofoliului (E(RP)) este o variabila exogena a modelului, furnizata de catre investitori si investitiile se fac in functie de rentabilitatea estimata, de risc si sunt dependente de curba utilitatii. Un activ sau un portofoliu este considerat eficient daca nu exista alt activ sau portofoliu de active care sa genereze o rentabilitate mai mare la acelasi nivel al riscului sau la acelasi risc, sa furnizeze o rentabilitate mai ridicata Rentabilitatea portofoliului cu doua actiuni se calculeaza ca medie aritmetica a celor doua variabile, ponderate cu greutatea specifica (w si W ) a fiecarui titlu din portofoliu: E(Rp)=w1E(R1)+w2E(R2), unde w1 + w2 =1 este restrictia bugetara de alocare a intregului capital investit in cele doua titluri. Pentru un portofoliu ce include doua actiuni, riscul portofoliului este:

Iar varianta, respectiv abaterea standard pentru fiecare activ i sunt calculate astfel:

Ultimile doua relatii indica variatia ratei de rentabilitate Ri fata de rata de rentabilitate estimata e(r|), pj fiind probabilitatea ratei de rentabilitate r|. Rata de rentabilitate Ri se calculeaza utilizand expresia: Ri=(Vf -V + ft)/v|, unde Vf este valoarea finala a activului, Vi valoarea initiala si FT fluxul de trezorerie pe perioada considerata. Una din cele mai bune masuri ale riscului este varianta sau abaterea standard a valorii estimate care exprima dispersia rentabilitatilor in jurul valorii estimate. 0 valoare mai mare a variantei sau deviatiei standard reprezinta o incertitudine marita asupra rentabilitatilor viitoare. Covarianta si coeficientul de corelatia intre doua actiuni, I si j, se calculeaza astfel:

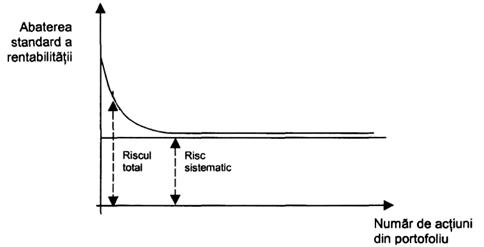

si unde Coeficientul de corelatie ia valori in intervalul -1, +1]. Valoarea +1 indica o relatie pozitiva, liniara intre R, si Rj (unei cresteri a rentabilitatii titlului i' ii corespunde o crestere, in aceeasi masura, a rentabilitatii celui de-al doilea titlu j'), iar -1 exprima o relatie negativa (cresterea rentabilitatii titlului i' este insotita de o scadere, in egala masura, a rentabilitatii titlului complementar j'). Valoarea zero indica faptul ca rentabilitatile nu sunt corelate din punct de vedere statistic, ci variaza in timp total independent. Absenta vreunei corelatii face ca riscul portofoliului sa se diminueze. in general, corelatiile negative sunt foarte rare pe piata financiara; cele mai multe sunt corelatii slab pozitive. Daca coeficientul de corelatie este egal cu 1 atunci se atinge cel mai mare risc al portofoliului, daca 0<Pij<0,5, situatie frecvent intalnita pe piata de capital, atunci riscul portofoliului se amelioreaza semnificativ, investitorul fiind motivat sa aplice diferite strategii active si pasive de gestiune a portofoliului. Pe baza corelatiilor dintre rentabilitatile a doua titluri, investitorul va cauta combinatia optima intre cele doua titluri, care sa conduca la cel mai mic risc pe unitatea de rentabilitate. Varianta portofoliului este mai mica decat varianta medie a doua actiuni. in consecinta riscul care poate fi eliminat prin diversificare este numit risc unic sau nesistematic sau rezidual sau diversificabil. Acesta este legat in mod unic de un activ sau de o firma. Exista si riscuri care nu pot fi evitate, in functie de cat de diversificat este portofoliul. Acest risc se numeste riscul pietei sau risc sistematic sau risc nediversificabil si reprezinta variatia rentabilitatilor pentru toate activele cu risc cauzata de variabile macroeconomice. Riscul sistematic este masurat de abaterea standard a rentabilitatii portofoliului pietei si depinde de modificarea variabilelor macroeconomice cum ar fi: volatilitatea ratei dobanzii, variatii ale masei monetare, fluxuri de numerar, modificari majore in sectorul productiv etc. Riscul unui portofoliu depinde de trei factori: riscul fiecarei actiuni incluse in portofoliu, numarul de titluri din portofoliu si gradul de dependenta a variatiilor rentabilitatilor individuale intre ele, ramura economica Urmarind corelatia dintre rentabilitatea si riscul portofoliului pe masura ce creste succesiv ponderea Wj a titlului i', se poate construi curba investitiilor de capital cu randamente descrescatoare pornind de la portofoliul optim si ajungand la portofoliul marginal care nu mai aduce nici un plus de rentabilitate la o unitate de risc asumata suplimentar. Stancu I., Huidumac C, Teoria portooliilor (cu aplicatii pe piata financiara Totalitatea portofoliilor cuprinse intre portofoliul cu varianta minima definit ca portofoliu optim si portofoliul marginal sunt portofolii eficiente, care ofera maximum de rentabilitate la un risc asumat in mod deliberat. Rata rentabilitatii estimate a unui portofoliu cu n' titluri este direct proportionala cu rentabilitatile titlurilor componente si cu ponderea de participare a fiecarui titlu la compunerea portofoliului. Formula de calcul este:

unde s-a notat cu Wj si E(R,), ponderea si, respectiv, rata rentabilitatii estimate a activului i. Rentabilitatea acestui portofoliu se va situa intre limitele date de cea mai buna si cea mai slaba rentabilitate a titlurilor din portofoliu: Riscul portofoliului rezulta din urmatoarea matrice a dispersiilor ( (

risc specific risc sistematic nesistematic nediversificabil unde ( Problema de selectie a portofolilor eficiente de n' titluri consta in minimizarea riscului optimizare:

stiind ca In cazul portofoliului echiponderat riscul specific este eliminat prin diversificare. Acest portofoliu are toate cele n' titluri corelate si au aceeasi pondere, respectiv a n'-a parte din total: Wj = 1/n, I=1 n, 0< Wi<1.

Riscul total si riscul sistemetic Sursa: Stancu I., Huidumac C, Teoria Portofoliilor (cu aplicatii pe piata financiara), Editura Didactica si Pedagogica, Bucuresti, 1999 Un astfel de portofoliu este total diversificat, conducand la eliminarea completa a riscului specific (diversificabil), singurul risc care mai conteaza in evaluarea acestui portofoliu este riscul sistematic, de piata (nediversificabil). Evaluarea acestui risc sistematic presupune remunerarea lui pe piata financiara cu o prima de risc de piata. Riscul specific nu este remunerat, intrucat poate fi eliminat prin diversificare. Acest efect este foarte bine ilustrat in cazul portofoliului de asigurari, in ipotezele: portofoliu echiponderat: Wi=1/n, 1=1 n; toate titlurile au aceeasi rentabilitate estimata e(r,) si aceeasi dispersie o]. toate titlurile sunt independente din punct de vedere statistic: py=0. Deci, riscul sistematic al portofoliului este zero. Riscul total al portofoliului este egal cu riscul sau specific (diversificabil):

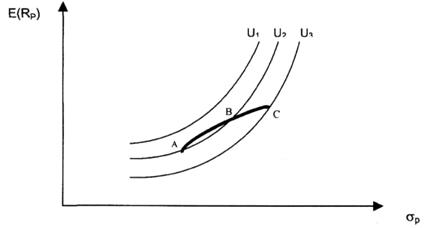

Extinzand teoria la combinatii mai mari de titluri, se pot obtine portofolii formate din titluri in diferite proportii, cu diferite selectii ale riscului si rentabilitatilor. Markowitz a definit conceptul de frontiera eficienta ca fiind curba portofoliilor cele mai preferate avand rata de rentabilitate maxima la un nivel dat al riscului sau risc minim pentru o anumita valoare a ratei rentabilitatii si a calculat panta frontierei eficiente:

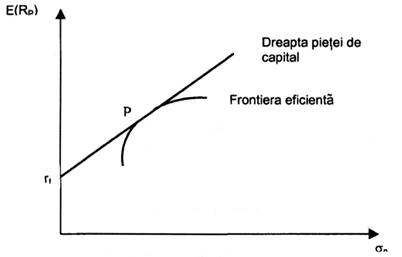

Frontiera eficienta (Markowitz) Sursa: Vascu T., Piete de capital si gestiunea portofoliilor, Editura Economica, Bucuresti, 1997 Un investitor va obtine o rata de rentabilitate mai ridicata numai daca isi va asuma un risc mai mare, dar in concordanta cu legea rentabilitatilor descrescande (la cresteri succesive ale riscului, investitorul va obtine cresteri ale rentabiltatilor din ce in ce mai mici). Astfel investitorul va dori sa cunoasca care este alegerea optima a portofoliului de investitii si cum se calculeaza acesta. in acest scop, se analizeaza frontiera eficienta alaturi de curba de utilitate (sau curba de indiferenta). Un investitor este indiferent fata de orice combinatie a rentabilitatii estimate si abaterii standard, iar pe aceasta curba utilitatea este constanta. Deoarece portofoliul optim este portofoliul cu cea mai mare utilitate pentru investitor, acesta va trebui sa aleaga portofoliul aflat' la intersectia dintre curba celei mai ridicate utilitati si frontiera eficienta Daca investitorul manifesta aversiune la risc, atunci el va alege punctul A, punctul de tangenta pe frontiera eficienta; daca este iubitor de risc atunci va alege punctul C, cu cea mai ridicata rentabilitate, dar si cel mai mare risc. Se observa ca toate punctele din interior sunt ineficiente fiind dominate de punctele de pe frontiera Asadar, portofoliul optim depinde de atitudinea investitorului fata de relatia risc -rentabilitate.

Frontiera Markovitz si preferintele investitorulilor Sursa:Vascu T., Piete de capital si Gestiunea Portofoliilor, Editura Economica, Bucuresti, 1999 Modelul Markowitz a avut o contributie majora la fundamentarea teoriei moderne a managementului portofoliului. Principalele limite ale acestui model sunt complexitatea calculului si volumul mare de date necesare. Ipotezele pietei eficiente presupun ca toate informatiile disponibile pentru public se reflecta in preturile titlurilor asa incat nici un investitor nu va putea castiga un profit peste cel normal. Principala forta care sustine eficienta pietei este competitia. Existenta unui numar mare de investitori determina preturile titlurilor si rentabilitatile corelate cu riscul asumat, eliminand profiturile anormale. Modelul general de evaluare a activelor Dezvoltari ulterioare ale modelului Markowitz au condus la modelul general de evaluare a activelor (Capital Asset Pricing Model) care extinde teoria portofoliului la un model de evaluare a tuturor activelor cu risc. Acesta este un model de echilibru, in care investitorii castiga in functie de riscul asumat. De la portofoliile eficiente, Sharpe si Lintner au extins rezultatele obtinute, la firme si decizii de evaluare a capitalului, deoarece investitiile in echipamente, proiecte, intreprinderi sunt similare cu un portofoliu de investitii. Ipotezele modelului CAPM sunt: existenta activului fara risc de faliment, care are o rata certa de dobanda (cu o rata de inflatie constanta si fara risc de dobanda si care poate fi cumparat sau vandut fara nici o restrictie (absenta riscului de lichiditate); transparenta si gratuitatea informatiilor pe piata financiara; absenta fiscalitatii si a costurilor de tranzactie, posibilitatea de a lua cu imprumut si de a da cu imprumut, la dobanda fara risc, orice suma de bani dorita investitorii au aversiune fata de risc, considera portofoliile cu varianta medie ca fiind optimale si au acelasi orizont de previziune, respectiv o singura perioada atomicitatea plasamentelor financiare (nici un operator pe piata financiara nu va fi capabil sa influenteze intr-un mod semnificativ pretul unui activ). La aceste ipoteze se adauga cele ale unei piete perfecte: comportamentul rational si aversiunea fata de risc a investitorilor (selectia frontierei eficiente), anticiparile omogene (fiecare investitor asociaza aceeasi distributie de probabilitate rentabilitatii fiecarui titlu) si plasamentele toate perfect lichide, perfect divizibile si transformabile instantaneu in moneda Portofoliul complet diversificat este portofoliul in care toate riscurile nesistematice sunt eliminate prin diversificare. Portofoliul pietei este portofoliul ce include toate activele cu risc: obligatiuni, actiuni, optiuni, proprietati, antichitati, obiecte de arta, monezi, timbre etc. Activele cu risc sunt activele cu rentabilitati viitoare nesigure. Deoarece investitorii pot imprumuta sau lua cu imprumut la rata fara risc, se presupune ca exista active cu varianta zero, corelatii cu alte active cu risc egale cu zero si care genereaza o rata de rentabilitate fara risc. Rata fara risc reprezinta rata reala sperata de crestere economica pe termen lung. Aceasta ipoteza permite dezvoltarea CAPM in conditii de incertitudine, plecand de la teoria portofoliului a lui Markowitz. Daca un individ investeste in bilete de trezorerie si in actiuni comune, va obtine o combinatie rentabilitate - risc situata pe dreapta rf - P . in consecinta, rata fara risc este importanta pentru maximizarea utilitatii investitorului si determina un punct pe frontiera eficienta in care investitorul prefera sa investeasca deoarece punctul de tangenta (P) este cel mai sus pozitionat pe dreapta pietei de capital. Investitorul are posibilitatea alocarii unei parti din bugetul sau in active riscante de pe frontiera eficienta si a celeilalte parti ramase in activul fara risc. Se realizeaza astfel o combinatie intre plasamentele in active financiare si in cele monetare. Cumpararea activului fara risc este echivalenta cu acordarea unui imprumut catre piata monetara, la dobanda fara risc. De aceea, combinatia rezultata se numeste portofoliu imprumutator. Investitorul poate cumpara mai multe active riscante decat ii permite propriul buget, prin operatii de short-selling a activului fara risc, respectiv prin solicitarea pe piata monetara a unui credit la rata dobanzii fara risc, obtinand o combinatie denumita portofoliu imprumutat. Rata estimata a rentabilitatii unui portofoliu cu un activ fara risc este media poderata a celor doua rentabilitati: E(Rp)=Wrf RFR+(1-Wrf) E(Ri) unde Wrf este ponderea activului fara risc si e(r,) este rata de rentabilitate a activului cu risc. Modelul pietei Pentru descrierea modelului pietei, rentabilitatea activului i pe perioada t se calculeaza cu formula:

Aceasta ecuatie indica faptul ca rentabilitatea Rit a actiunii i in perioada t este dependenta liniar de rentabilitatea portofoliului pietei Rmt din aceasta perioada. In ecuatie, ai reprezinta un termen constant pentru activul i, bi este coeficientul pantei pentru activul i si Eit este o variabila aleatoare de eroare cu media zero care nu depinde de rentabilitatile pietei. Deoarece este un model liniar, testul modelului pietei se obtine utilizand regresia liniara simpla. Varianta rentabilitatii pentru active fara risc va fi calculata cu formula: Var(Rit)=Var(ai+bi Rmt+Eit)=Var(ai)+Var(bi Rmt)+Var(Eit)=O+Var(bi Rm,)+Var(Eit), unde Var(bj Rmt) este riscul sistematic (varianta rentabilitatii pentru un activ corelata cu varianta rentabilitatii pietei) si Var(Eit) este riscul nesistematic (varianta reziduala a rentabilitatii pentru un activ ce nu este corelat cu piata). Una din contributiile teoriei moderne a portofoliului este dreapta

titlurilor pietei (Security Market Line) care reprezinta combinatia intre risc si

rentabilitate pentru un grup de titluri, in care

riscul este masurat in functie de

coeficientul

E(Ri) =

RFR + Coeficientul Rezulta ca

O actiune cu actiuni putin

volatile (defensive), pentru care 0< - actiuni neutre pentru

care |

|

|

Politica de confidentialitate

|

Despre economie generala |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||