|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» microeconomie si macroeconomie

|

||||||||||||||||||||||

Inflatia |

||||||||||||||||||||||

|

INFLATIA Unul dintre cele mai grele dezechilibre economico-sociale il reprezinta inflatia. In unele tari si in anumite perioade, inflatia este considerata problema principala in calea dezvoltarii economice. Cu toate acestea, politica de crestere economica inflationista constituie pentru anumite tari si guverne un instrument util. Inflatia reprezinta o problema preocupanta pentru toate categoriile de agenti economici, de la simplul om din provincie pana la marile companii sau guverne. Fenomen greu de explicat, inflatia s-a manifestat cu intensitate la inceputul anilor '70 in tarile dezvoltate din punct de vedere economic si dupa 1989 in tarile aflate in tranzitie la economia de piata cu toate ca nu se poate vorbi de o inexistenta a inflatiei pana in 1989 - acesta de fapt fiind o inflatie mascata - ascunsa - sau o inflatie suportata de guvern si indirect fara sa se vada efectele imediate de catre populatie. Natura si evolutia inflatiei Inflatia reprezinta un fenomen macroeconomic care consta intr-o crestere semnificativa si continua, permanenta a nivelului general al preturilor si o reducere a puterii de cumparare a banilor. Fenomenul invers poarta denumirea de deflatie. Procesul inflationist a aparut cu mult inainte ca stiinta economica sa fi existat. Fiind un fenomen monetar precizarea naturii inflatiei se poate face in corelatie cu formele istorice ale monedei (banilor). Initial, inflatia s-a manifestat sub forma devalorizarii monedelor din metale pretioase - inflatie monetaro-baneasca. Inflatia banilor de hartie convertibili in aur a fost cea de-a doua forma istorica de inflatie. Prabusirea etalonului aur a creat premisele unei noi forme de inflatie - inflatia banilor de hartie neconvertibili in aur. Pa baza[1] intereselor diferite ale gruparilor socio-profesionale si in limitele firesti ale cunoasterii si reflectarii unui proces atat de dinamic si de complex, au fost elaborate si circula in literatura de specialitate numeroase puncte de vedere cu privire la natura insasi a inflatiei. Aprecierea de fata va fi ilustrata doar cu cateva exemple. Astfel, exista autori care privesc inflatia ca un proces general - atemporal si aspatial. "Exista inflatie - remarca unii dintre autorii respectivi - atunci cand nivelul general al preturilor este in crestere continua, mai mult sau mai putin rapida' (Raymond Barre). Alti autori considera inflatia o modificare anormala a preturilor'. Inflatia - spun unii dintre acestia - consta in acea stare a economiei in care creste continuu si anormal indicele general al preturilor, respectiv cand are loc o crestere suplimentara a lor fata de cea garantata de starea generala a comertului si mai rapida decat iesirile reale, decat productia tarii' (Silverman si Curzon). Exista numerosi specialisti care nu identifica inflatia cu cresterea preturilor, considerand-o forma speciala de sporire a preturilor. "Cresterea inflationista a preturilor presupune o sporire a preturilor nationale mai puternica decat cea a preturilor internationale, o asemenea crestere avand efecte economice si sociale patologice pentru ansamblul economiei nationale; (J.M. Albertini). In gandirea keynesista, inflatia este apreciata in legatura cu fluxurile macroeconomice reale. "O data ce folosirea mainii de lucru a ajuns sa fie deplina, orice incercare de a mari in continuare investitiile va declansa o tendinta de crestere nelimitata a preturilor curente, oricare ar fi inclinatia marginala spre consum, adica ne vom afla intr-o situatie de inflatie autentica' (J.M. Keynes). Promotorii neoliberalismului monetarist abordeaza si explica inflatia pe baza confruntarii specifice dintre marimile nominale si cele reale, dintre nivelurile curente si cele viitoare ale indicatorilor macroeconomici. "Banii au o importanta considerabila pentru intelegerea nivelului si dinamicii marimilor nominale, dar nu si pentru marimile reale. Puterea de cumparare a monedei provine din compararea, nu intotdeauna constienta, intre marimile disponibile curente si cele viitoare previzibile ale indicatorilor marfaro-banesti'. Constatand ca termenul de inflatie este prost definit, binecunoscutul profesor francez Henri Guitton se limiteaza sa caracterizeze diferitele ei forme: inflatia monetara, inflatia galopanta, inflatia structurala, inflatia declarata, inflatia continua etc. Inflatia[2] este un dezechilibru monetar material care a insotit cea mai mare parte a istoriei omenirii: ea a avut o evolutie modesta atata timp cat a functionat Sistemul monetar aur (practic secolul XVIII - jumatatea secolului XX). Dupa cel de-al doilea razboi mondial, inflatia a fost continua, permanenta si de durata, fara perioade deflationiste . Preturile, in ansamblul lor, devin rigide la scadere. Una dintre explicatiile fundamentale ale acestei evolutii o constituie trecerea la sistemul monetar in care moneda si-a pierdut substantialitatea economica. Acesti bani simbol sunt incomparabil mai usor de multiplicat decat banii care-si aveau suport material intr-o cantitate determinata de metal pretios sau in bunurile marfare supuse tranzactiilor pe piata. In Anglia, un indice de preturi calculat pe baza a 400 marfuri din anul 1200 pana in ultima treime a secolului nostru[4] releva ca nivelul general al preturilor a crescut de circa 10.000 ori. Preturile au crescut de 10 ori in perioada 1200-1300. Urmeaza o perioada de relativa stagnare, pe fondul unor nesemnificative cresteri si scaderi in intervalul 1300-1500, dupa care are loc o explozie a preturilor - de peste 10 ori - in intervalul de un secol si jumatate, favorizata de marile descoperiri geografice si afluxul de metale pretioase din noile teritorii spre metropola. In fine, pe parcursul actualului secol, cresterea preturilor a fost de circa 100 de ori. In SUA, de la 1860 pana in 1990 preturile bunurilor de consum au inregistrat cresteri de 16 ori[5]. Pana in 1940, ele inregistrau cresteri in timpul razboaielor si reveneau la nivelul de pornire dupa incheierea conflictului. Dupa al doilea razboi mondial evolutia este permanent ascendenta (exceptand anii 1955-1956 cand se inregistreaza un proces deflationist), dar ritmul inflatiei este foarte diferit de a un an la altul. in Franta, de-a lungul secolului al XX-lea, din anii '20 pana la inceputul anilor '80 nivelul preturilor, in franci vechi, a crescut de 280 ori , de 300 de ori pretul painii, cel al untului de 200 ori, al convorbirilor telefonice de 170 ori s.a.m.d. In intervalele mai sus amintite, pentru Anglia, SUA, Franta, veniturile banesti ale populatiei, in special cele salariale, au sporit mai rapid decat preturile, permitand ca puterea de cumparare a populatiei, a salariului nominal in special, sa creasca in conditiile cand puterea de cumparare a unitatii monetare s-a redus substantial. Ca regula, preturile cresc rapid in perioadele de expansiune economica si isi diminueaza ritmul in cursul recesiunilor sau stagnarii cresterii economice. Si, pentru a incheia acest contur al cresterii preturilor in tarile dezvoltate, nu poate fi omisa "experienta' hiperinflationista care s-a derulat in anii '20 in Republica de la Weimar cand indicele preturilor s-a ridicat din ianuarie 1922 pana in noiembrie 1923 de la 1 la 10 miliarde sau dupa cel de al doilea razboi mondial in Ungaria, Romania, Grecia, China, iar mai recent in Polonia, Rusia, Ucraina. In Romania, IPC (indicele preturilor de consum) a crescut in perioada octombrie 1990 - ianuarie 1999 in medie de aproximativ 621 ori, asa cum rezulta din datele de mai jos[8] (octombrie 1990 = 100). Indicele preturilor de consum in Romania oct. 1990 ian. 1999 TOTAL 100 62.079 % Marfuri alimentare 100 59.312 % Marfuri nealimentare 100 59.583,2 % Servicii 100 81.445,5 % In aprecierile si definitiile prezentate mai inainte se regasesc numeroase elemente rationale care surprind aspecte reale ale procesului inflationist contemporan. Inflatia contemporana trebuie totusi abordata intr-o alta maniera in sensul delimitarii ei de formele istorice autoritare, a comensurarii si a stabilirii cauzelor si efectelor ce o determina. Determinarea inflatiei Marimea inflatiei in termeni absoluti consta in diferenta dintre cererea absoluta nominala si cantitatea reala de marfuri si servicii ale agentilor economici pe care acestia le pot pune in circulatie. Marimea inflatiei in termeni relativi este reprezentata de raportul procentual intre marimea absoluta a inflatiei si masa ofertei reale de bunuri. Asa cum am aratat inflatia este un fenomen macroeconomic care consta in cresterea preturilor. Evolutia preturilor se evidentiaza cu ajutorul indicelui mediu al preturilor. Pentru determinarea acestui indice se calculeaza costul unui esantion de bunuri in doua perioade de timp: perioada de baza (T0) si perioada curenta (T1) si apoi se calculeaza modificarea procentuala a costului esantionului din perioada T1 fata de perioada T0. Ip = Consideram ca Ip = 115%, rezulta ca preturile au crescut cu 15%. Cantitatea de bunuri ce alcatuiesc esantionul poate fi constanta sau variabila. In functie de aceasta exista doua tipuri de indici: - indicele preturilor de tip Laspeyres care evidentiaza evolutia preturilor unei cantitati determinata de bunuri cantitate care ramane neschimbata atat in perioada T0 cat si in T1. Ip = Q0 = cantitatea bunurilor din perioada T0 P1 si P0 = preturile din perioada T1 si T0 - indicele preturilor de tip Paasche care reflecta modificarea preturilor unei cantitati variabile de bunuri, respectiv o cantitate determinata de bunuri din perioada curenta (Q1) care are o structura diferita decat cea din perioada de baza. Ip = Evolutia preturilor in acest caz este influentata si de schimbarile intervenite in structura esantionului de bunuri. Indicele de tip Paasche evidentiaza limita inferioara a modificarii preturilor si nivelul lui este mai mic decat in cazul indicelui de tip Laspeyres care exprima limita superioara a modificarilor preturilor. Indicele de tip Laspeyres permite analiza comparata a evolutiei preturilor (cantitatea de bunuri nu se schimba). Indicele de tip Paasche evidentiaza evolutia cantitatii reale de bunuri. Bunurile si serviciile care intra in alcatuirea esantionului pot proveni din domeniul consumului, productiei, etc. In functie de natura acestor bunuri IP se prezinta sub urmatoarele forme: ð IPC - indicele preturilor bunurilor de consum (indicele costului vietii); ð IPP - indicele preturilor bunurilor destinate productiei propriu-zise (bunuri primare); ð IGP - indicele general al preturilor (bunuri de consum si bunuri primare). Intensitatea inflatiei se masoara cu ajutorul ratei inflatiei (Ri). Ri = IP reprezinta indicele preturilor (IPC sau IPP sau IGP) din perioada curenta (T1) si perioada de baza (T0). In Romania[9] , evaluarea inflatiei se face pe baza indicelui pretului de consum (IPC) de lip Laspeyres dupa relatia: IPC = in care q = cantitatile de bunuri p = preturile unitare i = ponderea pe care fiecare grupa de marfuri o detine in bugetele de familie ale salariatilor, pensionarilor etc. 0, 1 = perioada de baza, respectiv curenta Rata inflatiei = IPC-100 IPC se calculeaza prin luarea in calcul a unui nomenclator de sortimente care cuprinde 1442 de pozitii considerate reprezentative in consumul populatiei: 54 de posturi pentru bunurile alimentare cu 299 sortimente; 112 posturi (de bunuri nealimentare cu 754 sortimente; 48 categorii de servicii cu 381 sortimente la care se adauga o serie de produse de pe piata taraneasca). Observarea si inregistrarea preturilor are loc in 42 de localitati - resedinta de judet si Municipiul Bucuresti, iar pentru fiecare sortiment se calculeaza un indice de pret care se agrega pe posturi si grupe de marfuri, dupa metodologia stabilita de catre Comisia Nationala de Statistica si Ministerul Muncii si Protectiei Sociale. In prezent, nomenclatorul celor 1442 de sortimente este structurat pe 10 grupe de marfuri (inclusiv servicii), detaliate in 33 subgrupe. Fiecarei grupe si subgrupe i se atribuie o anumita pondere care rezulta din structura cheltuielilor banesti ale populatiei, care sunt legate efectiv de cumpararea de marfuri (alimentare si nealimentare) si plata tarifelor la servicii. Aceste cheltuieli apar ca niveluri medii lunare obtinute prin Ancheta Integrala in Gospodarii realizata de catre CNS si MMPS. Inregistrarea preturilor se face saptamanal pentru marfurile alimentare si bilunar pentru cele nealimentare si servicii, la punctele (magazinele si pietele) care au fost stabilite, fara ca acestea sa fie schimbate de la o perioada la alta. In final, se calculeaza, dupa modelul Uniunii Europene, un indice de preclasic de tip Laspeyres de forma: IPC = IPC = indicele general al preturilor de consum;

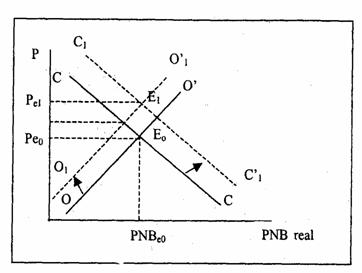

Ipi = indicele elementar al preturilor fiecarei grupe sortimentale care intra in calculul indicelui general. Formele inflatiei Inflatia se poate manifesta in diferite forme in functie de anumiti factori. Incadrarea intensitatii inflatiei intr-o anumita forma este o problema relativa si difera de la o tara la alta. Odata cu "inceputurile inflatiei", considerate a fi la inceputul anilor '70 s-a stabilit o anumita scala de departajare a procesului inflationist: inflatie taratoare, inflatie rapida, inflatie galopanta, hiperinflatie, etc. In*1 functie de amploarea procesului inflationist in teoria si practica mondiala s-au incetatenit mai multe forme ale inflatiei: . Inflatia taratoare (moderata) caracterizata prin cresterea generalizata a preturilor din cosul de referinta cu 2-3% anual. Ea este un fenomen fiziologic, de regula, reflexul politicilor de stabilizare. in conditiile acestei forme de inflatie se manifesta o mare incredere in moneda; agentii economici au tendinta sa incheie contracte pe termen lung fiind convinsi ca preturile bunurilor pe care le vand si le cumpara vor cunoaste evolutii previzibile si moderate; se manifesta o preocupare redusa daca plasarea economiilor sa se realizeze in active reale sau in titluri. Ca regula generala, productivitatea factorului munca creste mai intens ca salariile, iar PNB (PIB) real cunoaste evolutii ascendente pe fondul unor anticipari pozitive din partea agentilor economici; . Inflatia deschisa relevanta prin cresterea anuala a preturilor mai mica de 10%, dar superioara celei de 3%. Evolutia economiei devine preocupanta pentru toate categoriile de agenti economici. In tarile dezvoltate ea se manifesta doar episodic, fiind insa un criteriu de performanta pentru tarile slab dezvoltate si in tranzitie de la sistemul de comanda la cel concurential. Cand prezenta sa se constata in economie, sunt pregatite pentru a fi puse in aplicare masuri si programe antiinflationiste pentru a proteja populatia de unele efecte negative desi ele nu sunt relevante sau larg preocupate. . Inflatia galopanta - cea care conduce la dublarea preturilor in decurs de un an, expresie si sursa a unor ample dezechilibre in economie. Ea a fost frecvent intalnita in tarile in curs de dezvoltare din Africa, America Latina si doar episodic in tarile dezvoltate. Prezenta unei atare inflatii impune indexarea contractelor cu indicele preturilor sau printr-o valuta considerata relativ stabila; moneda nationala cunoaste o pierdere rapida a valorii economice (puterii de cumparare), rata dobanzii creste rapid, viteza de rotatie a banilor se accelereaza, posesorii acestora ajung sa pastreze asupra lor doar cantitatea de moneda strict necesara tranzactiilor cotidiene; o parte din economii parasesc economia nationala, plasandu-se in strainatate, iar altele sunt substrase investitiilor productive si orientate spre operatiuni speculative sau plasamente in active reale (case, obiecte de arta, terenuri etc.). . Hiperinflatia caracterizata prin cresteri ametitoare ale preturilor; cererea de moneda nationala scade considerabil, o parte importanta din tranzactii efectuandu-se sub forma de troc modern (barter) sau in moneda alternativa; preturile relative devin deosebit de instabile, iar salariul real al unei persoane se reduce lunar cu circa 30%; este produsul unor schimbari radicale in viata economica si politica a tarilor in cauza. Dupa cel de al doilea razboi mondial hiperinflatia a fost un fenomen izolat intalnit in unele dintre fostele tari socialiste in procesul tranzitiei (Polonia 1988-1990, cand indicele preturilor a fost circa 1000%, Rusia 1994, cu un indice al preturilor cu patru cifre si in unele tari din America Latina cum ar fi Chile, Brazilia etc.) Asia si Africa, mai ales cele angajate in conflicte militare, convulsii sociale si interetnice de amploare si de durata. Ca regula, hiperinflatia s-a manifestat in tarile si perioadele cu un stat slab si unde se produce o convergenta de interese intre patronat si sindicatele din unele sectoare (puternic monopolizate sau cu structuri oligopoliste: energie electrica, combustibili, servicii publice marfare etc.) pentru a-si proteja reciproc interesele pe seama celorlalte categorii de agenti economici. In legatura cu tipurile inflatiei in raport de intensitatea acesteia, literatura de specialitate abordeaza si problematica cresterii economice. in acest sens, se pot contura mai multe tipuri de crestere economica: . crestere economica neinflationista caracterizata printr-o dinamica relativ inalta a cresterii economice si o inflatie taratoare (moderata). Se apreciaza ca inflatia moderata este un factor stimulativ pentru cresterea economica: in perspectiva unei cresteri moderate si stapanite a preturilor sunt impulsionate investitiile m procesele de modernizare si retehnologizare ceea ce asigura cresterea PIB si PNB real in special pe seama sporirii eficientei utilizarii factorilor de productie. Este o forma sanatoasa de evolutie a economiei caracteristica tarilor dezvoltate in anii '50-'60. . cresterea economica inflationista releva ca dinamica (ritmul) cresterii economice este depasit de rata inflatiei; PNB si PIB real se reduc: este o situatie care a caracterizat evolutia economica SUA in perioada 1971-1980 cand unui ritm mediu anual de crestere a PIB de 1,7% i-a corespuns o crestere a preturilor de consum care a oscilat intre 5,8-12,6%. In fine, in perioada actuala, numeroase economii se confrunta cu fenomenele de stagflatie si slumpflatie. Stagflatia caracterizeaza acea situatie din economia unei tari concretizata in inflatie rapida (de regula inflatie deschisa) insotita de stagnare economica. PIB si PNB real stagneaza sau se reduc (fenomenul de recesiune) in conditiile cand preturile cresc, iar masa monetara stagneaza sau chiar sporeste, iar rata somajului este foarte ridicata. Slumpflatia defineste situatia cea mai critica dintr-o economie nationala: stare de hiperinflatie si reducerea drastica a PNB si PIB real, somaj cronic, de masa, conjugate cu alte dezechilibre grave interne si externe. Slumpflatia s-a intalnit temporar in economiile dezvoltate in cursul primului soc petrolier, in unele economii in curs de dezvoltare si in toate fostele tari socialiste in perioada de reforma si tranzitie spre economia cu piata concurentiala. Cauzele inflatiei Cauzele inflatiei in literatura de specialitate sunt analizate pe rand, fiecare dintre acestea generand o anumita forma de inflatie. Economistul american M. Friedman explica faptul ca inflatia este legata de oferta de moneda, cresterea acesteia fiind de natura subiectiva sau obiectiva (inflatie prin moneda). M. Friedman apreciaza ca inflatia*1 este totdeauna un fenomen monetar, excesul de moneda reprezentand radacinile acesteia. El isi gaseste expresie in ecartul inflationist - absolut si relativ. Ecartul inflationist absolut se determina ca diferenta, la nivelul economiei nationale intre cererea solvabila nominala - data de masa monetara aflata la dispozitia agentilor economici nonbancari, si oferta reala de bunuri economice marfare. El reflecta excesul de moneda, neacoperit cu bunuri aflate pe piata. Ecartul inflationist relativ se masoara prin raportul procentual dintre ecartul inflationist absolut si oferta reala de bunuri marfare. El indica cate unitati monetare sunt in plus la 100 unitati de oferta reala. O alta cauza a inflatiei o constituie excesul de cerere solvabila (inflatia prin cerere). Este cea mai obisnuita forma a inflatiei care are la baza cresterea cererii globale in fata careia oferta este inelastica. Graficul inflatiei prin cerere

Figura 4.1 Conform graficului prezentat cresterea cererii brusc sub forma unui soc, conduce la cresterea preturilor si cantitatilor de la P0, PNB0 la P1, PNB1, iar echilibrul economic se modifica de la E0 la E1. Inflatia prin cerere este acea inflatie care rezulta din cresterea cererii agregate. Cresterea cererii agregate are multiple explicatii, din pacate nici una nu explica in totalitate si clar fenomenul. Cresterea cererii agregate in fig. nr. 4.2 este surprinsa de deplasarea ei de la C1 la C2, concomitent cu cresterea preturilor de la P1 la P2 iar oferta agregata va creste de la Q1 la Q2. In acest caz avem de-a face cu o crestere economica inflationista. In situatia in care oferta totala ar fi QT1 si ar deveni peste o perioada de timp QT0 s-ar inregistra o crestere economica deflationista (fig. nr. 4.3) Inflatia prin costuri (fig. nr. 4.4) apare in situatia in care costurile de productie cresc, de fapt primesc un impuls de crestere care va fi reflectat in cresterea inflatiei. Cresterea costurilor unitare de productie poate avea diferite cauze dupa cum urmeaza: - deprecierea cursului de schimb al monedei nationale, ceea ce scumpeste preturile factorilor de productie (dar si a satisfactorilor) provenind din import favorizand cresterea IPC si a bunurilor economice obtinute pe seama factorilor de productie importati; - pierderea sau restrangerea unor piete de desfacere, ceea ce conduce la cresterea costului mediu fix; - atragerea in circuitul economic a unor factori de productie mai rari ale caror preturi sunt superioare in raport cu productivitatea marginala in valoare ca urmare a unor proaste alocari ale resurselor; - existenta deja a unui proces inflationist care determina revendicari din partea sindicatelor si patronatului pentru a-si conserva veniturile reale, ceea ce necesita cresterea veniturilor nominale (salarii, rente, dobanzi, impozite si taxe, chirii, etc.), soldate cu majorarea costurilor unitare.

Figura 4.2

Figura 4.3 Inflatia prin costuri

Figura 4.4Conform reprezentarii din figura nr. 4.4, deplasarea catre stanga a ofertei va determina o crestere a nivelului pretului de la P1 la P2 si o reducere a productiei de la Q2 la Q1. Inflatia

structurala presupune

o situatie grava din economie in care cererea si oferta agregate se modifica in

sens contrar: ca regula, cererea agregata creste, iar oferta agregata scade

(fig. nr. 4.5).

|

||||||||||||||||||||||

|

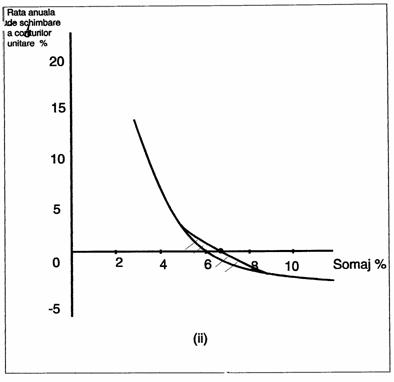

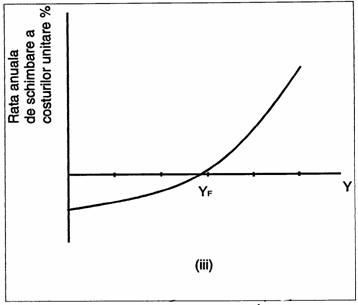

Figura nr. 4.7 (II)

Noua curba masoara inca somajul pe axa orizontala, dar acum masoara rata de crestere a costurilor unitare pe axa verticala. Deoarece aceasta este de fapt rata de crestere a ratei salariilor nominale minus rata de crestere a productivitatii, noua diagrama este aceeasi cu cea din partea (I), cu exceptia faptului ca axa orizontala a fost deplasata de-a lungul ratei de crestere a productivitatii.

Noua curba arata rata cu care costurile unitare se modifica - si deci rata cu care curba SRAS se deplaseaza in sus sau in jos - pentru fiecare nivel al somajului.

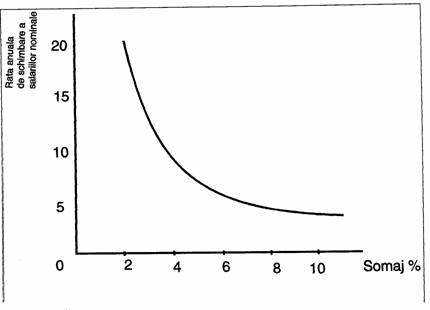

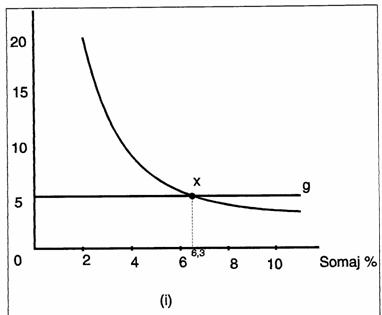

Am reprezentat curba Phillips cu somajul pe axa orizontala. Pana acum insa pe aceasta axa aparea venitul national. Sa introducem o curba care leaga schimbarile in costurile unitare ale productiei de nivelul venitului national, amintindu-ne ca nivelul somajului este legat de nivelul venitului national. Cu cat venitul national creste cu atat somajul tinde sa scada.

Pentru a face relatia mai precisa, presupunem ca forta de munca ramane constanta. Acum, orice crestere a venitului national, ce inseamna ca mai multa munca este utilizata, trebuie sa insemne ca mai putina munca este neutilizata. In acest caz, orice crestere in venitul national trebuie sa conduca la o descrestere in somaj.

In partea a (III)-a a Fig. nr. 4.7 se reprezinta aceasta relatie, numita curba Phillips transformata.

Figura nr. 4.7 (III)

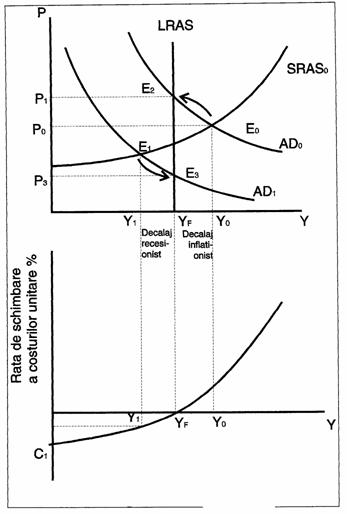

In Fig. nr. 4.7 se face acum legatura intre modelul AD-AS si curba Phillips transformata, in partea de sus curbele AD0 si SRAS0 se intersecteaza in E0 caruia ii corespunde venitul national de echilibru Y0.

Partea

de jos arata atunci cand venitul este Y0, costurile unitare, si deci

rata de crestere a curbei SRAS este ![]() per u.m. per an. Deci venitul national de

echilibru se deplaseaza rapid catre YF pe masura ce punctul de

echilibru macroeconomic se deplaseaza de-a lungul curbei AD catre echilibrul pe

termen lung E2.

per u.m. per an. Deci venitul national de

echilibru se deplaseaza rapid catre YF pe masura ce punctul de

echilibru macroeconomic se deplaseaza de-a lungul curbei AD catre echilibrul pe

termen lung E2.

![]()

Cand

curbele sunt AD1 si SRAS0 echilibrul este la E1

cu venitul Yv Partea de jos arata ca atunci cand venitul este Y1,

costurile unitare si deci curba SRAS se vor deplasa in jos cu o rata de ![]() per u.m. per an. Deci venitul national de

echilibru se deplaseaza lent de-a lungul curbei AD, catre un echilibru pe

termen lung la E3.

per u.m. per an. Deci venitul national de

echilibru se deplaseaza lent de-a lungul curbei AD, catre un echilibru pe

termen lung la E3.

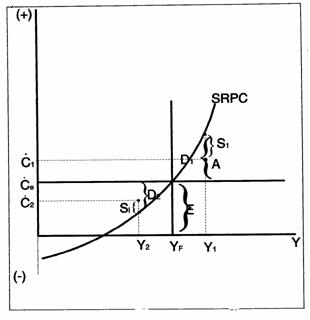

Curba Phillips pe

termen scurt (SRCP) este desenata pentru o rata asteptata a inflatiei data.

Rata asteptata ![]() este reprezentata printr-o linie orizontala.

este reprezentata printr-o linie orizontala.

Punctul A indica un

venit national Y1 combinata cu o rata a inflatiei costurilor ![]() .

Aceasta rata este compusa din urmatoarele: o rata a inflatiei asteptata reprezentata

prin acolada E; o componenta a cererii pozitive, D1 (determinata de

panta SRPC); si o componenta negativa a socului, reprezentata prin acolada S1.

.

Aceasta rata este compusa din urmatoarele: o rata a inflatiei asteptata reprezentata

prin acolada E; o componenta a cererii pozitive, D1 (determinata de

panta SRPC); si o componenta negativa a socului, reprezentata prin acolada S1.

Punctul B indica un

venit national Y2 combinat cu o rata a inflatiei costului ![]() .

Aceasta rata este compusa din urmatoarele: o rata a inflatiei asteptate, data

la fel de acolada E; componenta cererii, D2 (care este acum

negativa, deoarece Y2<YF); si o componenta pozitiva a

socului, reprezentata de acolada S2.

.

Aceasta rata este compusa din urmatoarele: o rata a inflatiei asteptate, data

la fel de acolada E; componenta cererii, D2 (care este acum

negativa, deoarece Y2<YF); si o componenta pozitiva a

socului, reprezentata de acolada S2.

Expresia matematica a curbei Phillips pe termen scurt este urmatoarea:

|

Conditiile de piata |

|

Asteptarea inflationista |

|

Socurile preturilor |

|

Determinantii inflatiei costurilor salariale |

|

|||

In medie, pe termen lung,

termenul bZ care reflecta efectele socurilor ofertei va fi zero (Z=0) si

inflatia asteptata va fi egala cu inflatia curenta (![]() ),

indiferent de nivelul inflatiei curente. Aceasta, deoarece termenul care

reflecta conditiile de piata (Y-1-YF)/YF tinde

catre zero sau altfel spus, outputul curent tinde catre potential.

),

indiferent de nivelul inflatiei curente. Aceasta, deoarece termenul care

reflecta conditiile de piata (Y-1-YF)/YF tinde

catre zero sau altfel spus, outputul curent tinde catre potential.

Un

model simplu pentru a determina inflatia asteptata este acela care leaga ![]() de

valorile anterioare ale inflatiei curente, de exemplu:

de

valorile anterioare ale inflatiei curente, de exemplu:

![]()

Costurile inflatiei

Costurile inflatiei sunt mai putin evidente decat cele ale somajului. Aici nu exista pierderi directe cauzate de reducerea productiei, asa cum exista In cazul somajului. Discutand despre costurile inflatiei, vom face distinctie intre costurile pe termen scurt si costurile pe termen lung. Totusi, distinctia esentiala este cea dintre inflatia anticipata perfect, de care se tine cont la incheierea tranzactiilor, si inflatia eronat anticipata sau neprevazuta. Vom incepe cu inflatia perfect anticipata, intrucat ea ne va oferi si punctele de plecare in analizarea inflatiei neanticipate.

Sa presupunem ca intr-o economie rata inflatiei se mentine de multa vreme la valoarea de 5%, astfel incat rata previzionala a inflatiei este tot de 5%. Intr-o astfel de economie, toate contractele se vor stabili in baza acestui nivel de 5 procente al inflatiei previzionale. Atat imprumutatorii cat si cei care se imprumuta sunt de acord ca banii isi pierd din puterea de cumparare. Ratele nominale ale dobanzilor vor fi deci cu 5% mai mari decat ar fi fost daca nu exista inflatie. Contractele de munca pe termen lung vor avea in vedere majorarea salariilor cu 5% pentru a compensa inflatia. Contractele de inchirieri pe termen lung vor tine si ele seama de rata inflatiei. Pe scurt, aceasta va fi implicata in toate contractele afectate de trecerea timpului. In aceasta categorie sunt cuprinse si reglementarile referitoare la impozite; se presupune ca se va trece la o indexare a taxelor. Procentele de impozitare vor fi si ele majorate cu 5% pe an. Intr-o economie de acest tip costurile reale ale inflatie sunt aproape nule, cu exceptia unor mici limitari.

Acestea apar ca urmare a faptului ca dobanzile platite nu se adapteaza exact ratei inflatiei. Nicaieri nu se plateste dobanda pentru numerarul detinut - monezi si bancnote - si in multe tari nici chiar depozitele la vedere nu sunt remunerate prin dobanzi. Plata dobanzilor la numerar este foarte dificila si de aceea, indiferent de anticiparea perfecta a inflatiei, rata dobanzii pentru astfel de mijloace de plata va continua sa fie zero. Ar fi logic ca, in conditiile unei perfecte anticipari a inflatiei, sa se plateasca dobanda chiar si la depozitele la vedere, iar dobanda respectiva sa fie ajustata in functie de rata inflatiei. Daca ar fi asa. singurul efect al inflatiei ar fi ca detinerea de numerar ar deveni mai costisitoare.

Pentru individ, costul e reprezentat de dobanda la care renunta prin detinerea de numerar. Cand inflatia creste, rata nominala a dobanzii creste, dobanda ce se pierde creste si ea si, de aceea, costul detinerii de numerar se majoreaza. Deci cererea de numerar scade, in practica, aceasta inseamna ca individul va pastra mai putini bani in numerar si va face mai multe drumuri la banca pentru a trage cecuri de valori mai mici. Costul acestor drumuri depinde de cantitatea cu care s-a redus cererea de numerar si este in general mica.

Trebuie sa subliniem ca toata aceasta discutie are in vedere situatia in care inflatia nu este atat de mare incat sa deregleze sistemul de plati. Aceasta dereglare a fost o adevarata problema in conditii de hiperinflatie, dar, pentru moment, ea nu ne intereseaza. Facem de asemenea abstractie si de costurile 'modificarilor de meniu'. Aceste costuri se datoreaza faptului ca, in inflatie - spre deosebire de perioadele de stabilitate a preturilor - oamenii trebuie sa aloce resurse reale pentru afisarea noilor preturi, pentru actualizarea datelor din masinile de inregistrat, din casele de marcaj etc. Aceste costuri exista, dar nu trebuie sa ne agitam prea tare din cauza lor. Pe ansamblu, costurile inflatiei anticipate sunt mici.

Aceasta afirmatie nu se prea potriveste cu puternica aversiune pe care o genereaza o inflatia in mediile politice si in randul celor ce stabilesc politica economica. Cauza principala a acestei aversiuni este probabil variabilitatea inflatiei si faptul ca experienta inflationista a Statelor Unite se limiteaza la inflatia imperfect anticipata, iar costurile acesteia difera substantial de cele discutate aici.

Mai exista inca o explicatie a aversiunii publicului fata de inflatie, chiar si fata de una pe deplin anticipata. E un adevarat miraj sa crezi ca politicienii vor vrea si vor mentine rata inflatiei constanta si ca nu intentioneaza sa apeleze la masuri restrictioniste pentru a limita majorarile trecatoare ale inflatiei, in loc sa mentina o rata constanta a inflatiei in fata unor socuri inflationiste, autoritatile ar adapta aceste socuri, validandu-le. Nefiind compensat printr-o politica restrictiva, orice soc inflationist va majora rata inflatiei, in aceasta maniera, inflatia, departe de a fi constanta, va creste din ce in ce mai mult, caci. in loc sa aplice o politica rigida de limitare a inflatiei, autoritatile accepta si valideaza orice dereglare. Se sustine ca singurul obiectiv legat de inflatie care sa poata fi atins fara risc este zero inflatie.

Redistribuirea avutiei prin intermediul inflatiei

Unul din efectele importante ale inflatiei este ca modifica valoarea reala a activelor exprimate in termeni nominali.

Acest efect de redistribuire opereaza in cazul tuturor activelor fixate in termeni nominali, mai ales in cazul banilor, hartiilor de valoare, conturilor de economii, contractelor de asigurare si al unor pensii. Reiese ca ratele reale realizate ale dobanzii sunt mult inferioare ratelor nominale, putand fi chiar si negative. Implicatiile fenomenului sunt foarte grave, caci se poate distruge intreaga putere de cumparare a economiilor de o viata, economii menite sa finanteze consumul individului dupa pensionare. In anii '60 si 70 ratele de revenire au fost negative, dobanzile, aduse doar de unele componente, fiind mari in raport eu inflatia.

Vom considera toate datoriile ca fiind datorii nominale, astfel incat situatia creditoare neta este egala cu diferenta dintre activele nominale si pasivele nominale. Cu aceasta definitie sectorul particular (indivizi, gospodarii) este creditor, iar sectorul guvernamental este debitorul principal. Ca urmare, indivizii sunt preocupati de faptul ca pozitia lor de creditori este erodata de actiunea inflatiei, intreprinderile nonfinanciare sunt in mare masura debitoare, fapt ce reflecta structura capitalului lor, finantat in majoritate prin imprumuturi. La fel, intreprinderile financiare sunt tot debitori monetari neti. In cazul unei banci, pozitia debitoare neta este reflectata de pasivele ce iau forma imprumuturilor si a depozitelor, in vreme ce activele cuprind unele bunuri reale, de genul terenurilor si al cladirilor.

Multi indivizi sunt in acelasi timp si debitori si creditori. Aproape fiecare persoana detine o suma de bani si, prin aceasta, este creditor in termeni nominali. Multi din cei apartinand clasei mijlocii sunt proprietari de locuinte, finantandu-se prin ipoteci ale caror valori sunt fixate in termeni nominali.

Debitorii ipotecari au de castigat de pe urma unei cresteri neasteptate a inflatiei, caci valoarea reala a ipotecii respective se reduce. Desigur, exista si posibilitatea ca inflatia sa scada brusc, astfel incat cel ce a imprumutat la o rata fina pentru o perioada indelungata este confruntat cu cresterea costului real al imprumutului efectuat. Dar in anii '60 si 70 redistribuirea a actionat in principal in sens opus. caci inflatia a crescut. Alte persoane, care au realizat imprumuturi in vederea cumpararii unor bunuri de folosinta indelungata, beneficiaza si ele de o reducere a obligatiilor lor ca urmare a inflatiei.

Modificarea nivelului preturilor determina o importanta redistribuire a avutiei intre diferitele sectoare ale economiei. Desigur, implicatiile acestei afirmatii trebuie analizate cu grija. O deplasare a avutiei din sectorul economic spre cel privat inseamna ca individul, ca persoana fizica, luat in medie a castigat, dar ca, in calitate de actionar al unei firme, el a inregistrat o pierdere. Acest fapt e in masura sa evidentieze transferurile dintre sectorul guvernamental si cel privat, caci in acest caz compensarea nu este atat de imediata.

Costurile inflatiei neprevazute sunt deci in mare parte costuri distributionale. Se presupune ca cei in varsta sunt mai vulnerabili la inflatie decat tinerii, caci detin mai multe active nominale. Aceasta situatie este insa atenuata de faptul ca ajutoarele sociale sunt indexate, astfel ca o parte substantiala a averii celor in pragul pensionarii este protejata impotriva inflatiei neanticipate. Se pare ca nu prea exista dovezi in sprijinul ideii ca cei saraci sufera cel mai mult de pe urma inflatiei neprevazute.

Inflatia

redistribuie avutia intre debitori si creditori pentru ca modificarea

preturilor determina schimbarea puterii de cumparare a activelor exprimate in

bani. Inflatia poate afecta si situatia veniturilor, prin redistribuirea

veniturilor. O teorie foarte populara sustine ca inflatia

aduce beneficii detinatorilor de capitaluri sau celor care obtin venituri din profit, in dauna salariatilor. Inflatia

neprevazuta inseamna ca preturile cresc mai repede decat salariile, permitand

deci profiturilor sa se majoreze.

Faptul ca efectele inflatiei neanticipate se limiteaza in principal la redistribuirea avutiei, efectele nete fiind aproape nule, ridica unele intrebari legale de atitudinea publicului larg fata de inflatie. Se pare ca beneficiarii nu striga tot asa de tare ca si cei dezavantajati. Dat fiind ca unii beneficiari (viitorii platitori de taxe) nici nu s-au nascut inca, acest lucru nu e deloc surprinzator. Mai exista apoi si notiunea acelei iluzii pe care o traieste salariatul atunci cand si nivelul preturilor, si cel al salariilor cresc, in general se considera ca salariatii tind sa atribuie majorarile de salarii propriilor merite, mai degraba decat inflatiei; cresterea generala a preturilor este privita drept cauza unor reduceri nedorite ale salariului real pe care ar fi urmat sa-l primeasca. E greu sa stim cum ar putea fi testata aceasta teorie. Cu toate acestea, ceea ce se poate spune cu siguranta este ca efectele redistributive ale inflatiei neanticipate sunt de mare amploare, si ca unele parti ale populatiei vor fi serios afectate.

Vom analiza doua tipuri de contracte care sunt influentate intr-o maniera foarte puternica de cresterea inflatiei. Este vorba de contractele de imprumut pe termen lung si de contractele de munca, in fiecare caz platile sunt fixate in termeni nominali si in avans pentru o perioada de timp mai lunga sau mai scurta. Dar nivelul viitor al preturilor nu poate fi cunoscut dinainte, astfel ca valoarea reala a platilor respective poate fi foarte diferita de ceea ce previzionasera imprumutatorii sau firmele si muncitorii.

Inflatia joaca un rol important si pe piata capitalurilor. Participantii la aceasta piata, imprumutatorii si cei care se imprumuta, incheie contracte de imprumut care specifica nivelul fix al platilor in dolari. De exemplu, sa spunem ca o firma vinde o obligatiune cu scadenta de 20 de ani, la o rata anuala a dobanzii de 10%. Daca veniturile reale aduse de obligatiune vor fi mai mari sau mai mici, aceasta depinde de evolutia inflatiei in urmatorii 20 de ani. Fiecare parte contractanta are. desigur, formata o parere cu privire la evolutia viitoare a inflatiei. Parerile lor pot chiar sa coincida, dar tot atat de bine se poate intampla ca amandoi sa greseasca. Inflatia afecteaza in special contractele de imprumut pentru cumparare de locuinte, caci acestea sunt stabilite in termeni ficsi, pe 25-35 de ani.

Domeniul imprumuturilor pentru cumpararea de locuinte este unul in care erorile de previziune a inflatiei pot genera ample procese redistributionale intre cei ce se imprumuta si cei care acorda imprumutul. In general, cumpararea unei locuinte se finanteaza printr-un imprumut la banca sau la o alta institutie financiara. Ipoteca - asa se numeste imprumutul respectiv - constituie un imprumut pe 25-30 de ani, cu rata nominala a dobanzii fixa. Platile privind dobanda pot fi deduse la calcularea impozitelor federale pe venituri; costul efectiv al imprumutului este mai mic decat dobanda efectiva cu o valoare ce depinde de rata marginala a impozitului pentru persoana respectiva. Sa presupunem ca rata marginala a taxelor este de 30 de procente; atunci, costul cu dobanda nominala va fi doar 70% din rata actuala a dobanzii la ipoteci.

Sa consideram acum modul de formare a deciziei de cumparare a unei locuinte; vom compara costurile privind dobanda cu castigurile de capital obtinute ca urmare a majorarii inflatiei, in conditii de inflatie, valoarea locuintei creste in timp. Astfel, daca costurile cu dobanda sunt mai mici decat castigurile de capital, investitia respectiva constituie o idee buna, chiar si daca nu luam in considerare avantajele statutului de proprietar fata de cel de chirias.

Sa luam exemplul unei persoane care cumpara o casa, finantandu-se printr-o ipoteca cu dobanda fixa. stabilita pe o perioada de 25 de ani. Rata ipotecara este 5,9%, dar inflatia medie in cei 25 de ani este de 5.4%. Asadar costul real efectiv cu dobanda, inainte de impozitare, este de 0,5%. In plus. cumparatorul are voie sa scada suma platita pentru ipoteca din totalul veniturilor sale ce urmeaza a fi impozitate. La o dobanda de 5,9% pe an (30% din 5,9%). Asadar costul real, dupa impozitare, al imprumutului este de minus 1,3%, deci afacerea nu e rea deloc. Desigur, exista si posibilitatea ca inflatia sa scada, caz in care imprumutatorii pierd mai mult decat s-ar fi asteptat.

Tocmai aceasta nesiguranta cu privire la evolutia inflatiei este cea care a determinat aparitia unui nou instrument financiar: ipoteca cu rata ajustabila, un exemplu de imprumut cu rata variabila. Acestea sunt imprumuturi pe termen lung a caror rata a dobanzii este recalculata periodic (anual, de exemplu) in concordanta cu nivelul dobanzilor pe termen scurt, in masura in care dobanzile nominale reflecta tendintele inflatiei, ipotecile cu rata ajustabila reduc efectele acesteia asupra costurilor finantarii pe termen lung a cumparatorilor de locuinte. Se reduc astfel castigurile si pierderile neprevazute de capital pentru diversele parti participante. Totusi, contractele de imprumuturi ipotecare in forma lor clasica, continua sa fie folosite si in prezent.

Ajustarea poate fi completa - indexare 100% - sau partiala. Indexarea partiala poate lua una din urmatoarele forme: cu limita inferioara si cu limita superioara. Indexarile cu limita inferioara au in vedere o crestere minima a preturilor inainte ca indexarea sa aiba loc. Majorarile mici de preturi nu sunt compensate, ci doar cele mai importante. In cazul indexarilor cu limita superioara se stabileste nivelul maxim al compensarilor, de exemplu 10% pe an.

Indexarea, in una sau alta din formele sale, reprezinta un element obisnuit pentru multe tari. Prin intermediul sau se creeaza un echilibru intre avantajele aduse de contractele pe termen lung, pe de o parte, si interesul muncitorilor si al firmelor de a nu distorsiona valoarea reala a salariilor, pe de alta parte. Negocierea contractelor este costisitoare pentru ca implica un consum de timp; de asemenea, activitatea este adesea dereglata de greve. Este in interesul comun al muncitorilor si al angajatorilor sa reduca pe cat posibil frecventa negocierilor contractuale.

Salariile nu se negociaza saptamanal sau lunar, ci mai degraba pe perioade de 2-3 ani. Dar evolutia preturilor - preturile la consumator si preturile la care firma isi vinde propriile produse - nu este cunoscuta cu exactitate pentru perioade atat de lungi. De aceea, chiar daca salariile nominale sunt cunoscute, valoarea reala a acestora nu se cunoaste cu exactitate. Pentru eliminarea acestei nesigurante se iau unele masuri de ajustare a salariilor la inflatie. In general, exista doua posibilitati de realizare a acestui lucru. O varianta vizeaza indexarea in functie de IPC (Indicele preturilor la consumator), majorand periodic salariile corespunzator cresterii preturilor din perioada respectiva (de exemplu un trimestru). A doua varianta consta in majorarea prestabilita a salariilor pe baza ratei previzionale a inflatiei. Daca evolutia inflatiei s-ar putea anticipa cu exactitate, cele doua metode ar semnifica aproape acelasi lucru. Dar intrucat acest fapt nu se prea intampla, vor exista si unele diferente. Majorarile prestabilite de salarii se pot dovedi a fi sub sau peste nivelul actual al inflatiei. De aceea indexarea pe baza inflatiei actuale ofera muncitorilor mai multe garantii decat cea realizata pa baza previziunilor.

Sa presupunem ca preturile materialelor cresc si ca intreprinderea transfera aceste majorari de costuri asupra unor preturi superioare ale produselor finite. Preturile de consum vor creste si, intr-un sistem de indexare completa, vor creste si salariile. Acest lucru va genera o noua sporire a costului muncii, al materiilor prime si a salariilor. Indexarea da nastere unei spirale inflationiste, care ar putea fi evitata intr-un sistem de cresteri prestabilite ale salariilor; intr-un astfel de caz, ca o consecinta a majorarii preturilor materialelor, salariile reale ar putea chiar sa scada.

Ca urmare, atunci cand vorbim despre efectele indexarii salariilor trebuie sa avem in vedere atat variatiile monetare, cat si pe cele reale. In cazul unei variatii monetare (o deplasare a curbei LM), avem de-a face cu o inflatie 'pura'; firmele isi pot permite sa plateasca aceleasi salarii reale, astfel ca nu vor avea nimic de obiectat la o indexare de 100%. in cazul unor perturbatii reale adverse, salariile reale trebuie totusi sa scada, iar indexarea completa ar fi gresita, caci s-ar opune acestei diminuari.

Din cele aratate mai sus reiese ca nici prestabilirea salariilor, nici indexarea completa nu constituie solutia ideala. Aranjamentul optim va depinde de importanta relativa a socurilor monetare si a celor reale. Tarile care au practicat o indexare de 100% - Italia, Brazilia - au descoperit in anii '70 ca aceasta metoda nu permite adaptarea la variatiile reale si ca genereaza o spirala a preturilor ce a amplificat cu rapiditate inflatia.

Pentru a intelege mai bine optiunile politicienilor, putem utiliza curba Phillips amplificata pentru previziuni, exprimata acum nu in functie de productie, ci de somaj:

![]()

unde ![]() este

rata inflatiei, iar

este

rata inflatiei, iar ![]() este

inflatia previzionala. Sub aceasta forma, curba Phillips ne spune ca daca rata

actuala a somajului este mai mare decat rata naturala, u*, atunci inflatia va

scadea relativ la tendinta sa anterioara. Dar se sustine adesea ca rata

inflatiei nu depinde numai de rata inflatiei previzionate, si de nivelul somajului, ci si de modificarile intervenite in rata

acestuia. La acelasi nivel al somajului, inflatia poate varia in functie de

tendinta rapid crescatoare sau descrescatoare a ratei somajului. Sa zicem ca

rata somajului este de 8% si ca avem doua posibilitati: intr-una somajul scade

cu 2% pe an, in cealalta ramane constant. Ne asteptam ca in primul caz

presiunea antiinflationista sa fie mai puternica decat in cel de-al doilea

este

inflatia previzionala. Sub aceasta forma, curba Phillips ne spune ca daca rata

actuala a somajului este mai mare decat rata naturala, u*, atunci inflatia va

scadea relativ la tendinta sa anterioara. Dar se sustine adesea ca rata

inflatiei nu depinde numai de rata inflatiei previzionate, si de nivelul somajului, ci si de modificarile intervenite in rata

acestuia. La acelasi nivel al somajului, inflatia poate varia in functie de

tendinta rapid crescatoare sau descrescatoare a ratei somajului. Sa zicem ca

rata somajului este de 8% si ca avem doua posibilitati: intr-una somajul scade

cu 2% pe an, in cealalta ramane constant. Ne asteptam ca in primul caz

presiunea antiinflationista sa fie mai puternica decat in cel de-al doilea

Extinderea

curbei Phillips se face prin adaugarea unui nou termen,![]() .

Coeficientul

.

Coeficientul ![]() masoara

gradul in care variatia (u - u-1) a somajului afecteaza inflatia. Cu

cat

masoara

gradul in care variatia (u - u-1) a somajului afecteaza inflatia. Cu

cat ![]() este

mai mare, cu atat influenta modificarii somajului asupra ratei inflatiei este

mai puternica. Sub aceasta forma, somajul ridicat continua sa exercite unele

efecte de atenuare a inflatiei, dar acestea sunt modificate acum de efectele

variatiei somajului:

este

mai mare, cu atat influenta modificarii somajului asupra ratei inflatiei este

mai puternica. Sub aceasta forma, somajul ridicat continua sa exercite unele

efecte de atenuare a inflatiei, dar acestea sunt modificate acum de efectele

variatiei somajului:

![]()

Ecuatia este utila indeosebi pentru luarea deciziilor politice, caci sugereaza ideea unor compensatii concrete. Cu cat somajul scade mai rapid, cu atat se micsoreaza ritmul deflatiei pentru fiecare nivel al somajului. Chiar si atunci cand somajul are un nivel ridicat, daca economia iese prea brusc dintr-o recesiune, succesele in domeniul reducerii inflatiei nu sunt prea mari. Invers, o redresare lenta sporeste eficienta actiunii antiinflationiste a nivelului ridicat al somajului.

Politici antiinflationiste

Stabilizarea nivelului general al preturilor constituie obiectivul general al politicilor antiinflationiste.

Politicile bugetare si monetare reprezinta primele si principalele componente ale luptei impotriva cresterii preturilor.

Politicile antiinflationiste sunt abordate in functie de scolile economice de unde provin, dupa obiectivele urmarite si dupa instrumentele folosite.

Prezentarea politicilor antiinflationiste dupa scolile de gandire economica reprezinta ceva perimat in perioada actuala, tinand cont de schimbarile intervenite de la o perioada la alta.

Dupa obiectivele urmarite strategiile antiinflationiste urmaresc:

ð reducerea efectelor negative pe care le suporta agentii economici;

ð reducerea inflatiei prin reducerea costurilor sociale;

ð reducerea inflatiei in conditiile unei cresteri economice pe termen lung.

In functie de obiectivele urmarite, de obicei strategiile antiinflationiste se refera la:

c indexarea salariilor (care reprezinta componenta de baza a oricaror politici antiinflationiste).

Indexarea salariilor poate fi:

indexare totala;

indexare partiala;

indexare cu limita inferioara;

indexare cu limita superioara.

creducerea cheltuielilor bugetare;

creglarea masei monetare (reglarea ofertei de moneda, reglarea cantitativa);

ccontrolul creditului intern;

ccontrolul schimbului extern al masei monetare;

ccontrolul (politica) veniturilor - care presupune in anumite situatii inghetarea acestora;

ccresterea productivitatii muncii (obtinerea unor nivele ale productivitatii muncii care sa devanseze cresterea costurilor);

cstimulente fiscale.

Dumitru Ciucur, Ilie Gavrila, Constantin Popescu, Economie - Manual Universitar, Editura Economica, Bucuresti, 1999, pag. 537-540.

Paul Samuelson, W. Nordhaus, Macroeconomie, Les Editions d'Organisations, Paris, traducere a celei de a 14-a editii, 1995, p. 822.

Dumitru Ciucur, Ilie Gavrila, Constantin Popescu - Economie - Manual Universitar, Editura Economica, Bucuresti, 1999, pag. 539-540.

Dumitru Ciucur, Ilie Gavrila, Constantin Popescu - Economie - Manual Universitar, Editura Economica, Bucuresti, 1999, p. 541-542.

|

Politica de confidentialitate

|

Despre microeconomie si macroeconomie |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||

,

unde:

,

unde: