|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» piata de capital

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Etapele sistemului de tranzactii bursiere si otc |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Etapele sistemului de tranzactii bursiere si OTCOrice sistem de tranzactii bursier sau OTC are trei faze care asigura procesul de investitie in bursa de la initierea operatiunii si pana la executia finala. Pentru a demara procedura de tranzactie, investitorii bursieri, fie cumparatori, fie vanzatori, trebuie sa ia legatura cu o firma membra a bursei, care poate sa liciteze instrumentul bursier solicitat. Intaia faza este denumita initierea operatiunii. In cadrul acestei faze se realizeaza contactul initial intre investitor si agentul de bursa. In primul rand investitorul trebuie sa-si deschida un cont al clientului la broker. Acest cont va fi un cont in moneda de tranzactii pentru cumparator sau un cont de evidenta a titlurilor detinute de vanzator. Contul cumparatorului contine suma echivalenta valorii tranzactiei in cazul tranzactiilor cash, sau numai o cota denumita marja initiala in cazul tranzactiilor in marja. In cazul vanzarilor in lipsa (short sales) vanzatorul nu trebuie sa detina initial titlurile pe care le vinde, deci contul lui la broker in acest caz va fi descoperit. In al doilea rand investitorul trebuie sa realizeze o operatiune care este de fapt simultana cu prima si consta in ordinul de tranzactionare pe care investitorul il adreseaza firmei de intermediere bursiera solicitata. Acesta poate fi ordin de vanzare sau ordin de cumparare, dupa pozitia pe care vrea sa o adopte investitorul pe piata. (vezi fig.IV.1). Dupa ce primeste ordinul de la client - operatie ce se intampla de obicei la un birou care nu trebuie sa fie neaparat localizat in sediul bursei - agentul de bursa (membru al bursei) transmite ordinul biroului situat in ringul bursei prin fax sau electronic, iar de aici ajunge, la brokerul de ring, intermediarul ce are rolul de a participa la licitatia bursiera. Sigur ca in 454j94e prezent, odata cu dezvoltarea tranzactiilor electronice, este suficienta inregistrarea ordinului in memoria calculatorului brokerului care apoi il va transmite in calculatorul central bursier unde va avea loc a doua etapa. Etapa ce urmeaza o denumim licitatie bursiera. Dupa ce primeste ordinul, brokerul, fie ca tranzactioneaza cu ajutorul calculatorului, fie ca negociaza cu un specialist (ca la NYSE), cu un makler (ca la FB) sau cu saitori (ca la TSE) , fie cu alt broker, participa la procesul de contractare bursiera, simultana cu stabilirea pretului, proces desfasurat in conditii de concurenta libera. Rezultatul este contractul bursier care este standardizat si prin care o parte vinde iar cealalta cumpara titlul bursier, la pretul negociat si stabilit in urma procesului de licitatie bursiera. Pretul astfel stabilit poarta denumirea de curs bursier. Acest procedeu este diferit de la o bursa la alta dar peste tot are caracteristica de a fi transparent, liber , "fair" si de a simula conditiile de concurenta pura si perfecta. Cursul astfel stabilit este comunicat oficial pentru a fi afisat sau transmis presei, publicului in general sau sistemului informatic al bursei in particular. De asemenea brokerul de ring transmite firmei membra a bursei rezultatul tranzactiei. Ultima etapa, a treia in mecanismul tranzactiilor bursiere este executarea contractului bursier. Aceasta etapa incepe prin comunicarea tranzactiilor contractate, Casei de Lichidare . Membrii bursei sunt de obicei si membri ai casei de lichidare iar daca nu, informatiile sunt transmise unui membru al casei de lichidare cu care brokerul are contract. Acesta le transmite Casei, Casa de lichidare preia toate informatiile legate de contractele bursiere incheiate, fie de la membrii sai, fie direct din ring, le prelucreaza si le transmite bancii de compensare, banca ce poate face parte din casa de lichidare, si care crediteaza contul brokerului vanzatorului si debiteaza contul brokerului cumparatorului, repectiv transfera titlurile din contul agentului vanzatorului in contul agentului cumparatorului, cu alte cuvinte realizeaza compensarea tranzactiei intre membrii Casei de Lichidare, si apoi informeaza Casa de Lichidare, precum si membrii Casei de Lichidare despre realizarea procesului de compensare. Ultimul pas este realizat prin transferarea informatiei catre investitorii ce au declansat mecanismul bursier si totodata se realizeaza si debitarea contului cumparatorului deschis la broker, respectiv creditarea contului vanzatorului. ( vezi fig. IV.1)

Pentru exemplificarea functionarii sistemului de tranzactiilor bursiere vom analiza in continuare etapele parcurse de un investitor la Bursa de Valori din New York (NYSE) pentru vanzarea sau cumpararea unui titlu bursier ce se tranzactioneaza aici. Tabel IV‑ Mecanismul tranzactiilor la NYSE

Pentru inceput vom analiza functiile specifice pe care le indeplinesc sistemele de tranzactii bursiere, performantele si perioada pe care acestea trebuie mentinute, precum si procedurile ce sunt componente ale mecanismului tranzactiilor. I.1.1. Initierea operatiunii bursiereInvestitorul care vrea sa faca o operatiune bursiera, fie de vanzare, fie de cumparare, se adreseaza unui membru al bursei - broker, pentru a-i executa ordinul. Intr-o prima faza, investitorul deschide un cont al clientului, cont administrat de firma de intermediere, membra a bursei. Pentru procesarea ordinului, firma de intermediere membra a bursei ("societate de servicii de investitii financiare") percepe un comision. Daca tranzactiile se realizeaza folosind un cont in marja, pentru creditarea acestuia se percepe si o dobanda. Toate titlurile vandute sunt de obicei taxate de institutia bursei cu o taxa bursiera (comision al bursei) pe care o plateste de obicei vanzatorul. O a doua faza o reprezinta ordinul de bursa. Ordinul este completat de investitor, clientul agentului de bursa, iar apoi este transmis informatic in ringul bursei. Ordinul este o oferta ferma daca clientul este vanzator, respectiv o cerere ferma, daca clientul este cumparator. Contul in marja la tranzactii cu titluri primare (valori mobiliare)Tranzactiile in marja sunt tranzactii pe care clientul le efectueaza contractand o datorie. Cumparatorul deschide un cont in marja, alimentat cu o valoare egala cu o cota parte a valorii titlurilor pe care el vrea sa le cumpere. Aceasta cota parte se numeste marja. Contul cumparatorului la broker poate fi creditat de catre broker in anumite limite. Rolul tranzactiilor in marja este de a crea o capacitate financiara suplimentara clientului, marindu-se astfel volumul tranzactiilor in acea bursa, dar in acelasi timp castigul/pierderea clientului poate fi mai mare decat in cazul tranzactiilor cash. Tranzactiile in marja pot fi clasificate in doua mari categorii cumpararea in marja si vanzarea in lipsa (short selling). Initierea unei tranzactii de cumparare in marja va genera deschiderea unei pozitii de cumparare in marja respectiv long margin. Un vanzator in marja va avea o pozitie de vanzare in marja (short margin ) iar un vanzator care nu are titlurile, se imprumuta si face o vanzare in lipsa va avea o pozitie de vanzare in lipsa (short sale) In cazul in care clientul deschide un cont normal (cash), acesta functioneaza dupa regulile bancare normale, el trebuind sa fie alimentat cu valoarea tranzactiei, plus costurile tranzactiei de cumparare sau de vanzare. Contul in marja trebuie sa fie alimentat doar cu o valoare reprezentand o cota procentuala din valoarea tranzactiei de cumparare. Contul astfel reglementat poarta denumirea de cont in marja si functioneaza asemanator cu un cont de credit adica un cont care poate angaja cheltuieli mai mari decat soldul, pentru ca banca - in cazul nostru brokerul- crediteaza contul cu bani in cazul cumpararii in marja sau cu titluri in cazul vanzarii in lipsa. Ordinele de bursaOrdinul de bursa cuprinde instructiuni date de catre investitor agentului sau agentiei de brokeraj la care a deschis contul, cu privire la conditiile in care doreste sa se execute vanzarea sau cumpararea titlurilor financiare specificate, in contul si pe raspunderea sa. In investitiile financiare, momentul realizarii tranzactiilor este un factor critic in determinarea succesului sau insuccesului tranzactiei. Pe multe piete bursiere, evolutia pretului are un grad ridicat de volatilitate chiar pe parcursul unei singure zile. Din aceasta cauza sistemul informatic al brokerului, conectat la sistemul bursei, trebuie sa transmita ordinele de bursa in timp real, pentru ca acesta sa fie procesat fara ca pretul pietei sa fi evoluat de la valoarea preconizata de investitor. Investitorul care doreste sa plaseze un ordin, trebuie sa o faca la un pret bine determinat pentru a realiza o tranzactie eficienta. Procedura de plasare a unui ordin la un broker este o functie pe care trebuie sa o asigure sistemul informatic al brokerului. Sistemul trebuie sa proceseze ordinele si sa le transmita in ring. Clasificarea ordinelor de bursa Exista o multitudine de tipuri de ordine bursiere transmise de catre investitori agentiilor de intermediere bursiera. Fie ca tranzactia este executata la o bursa de marfuri, fie la o bursa de valori sau in reteaua inter dealeri, ordinele au acelasi continut. O clasificare a ordinelor in functie de modul de exprimare al pretului,

1. Ordine "la piata" (Market order). Cel mai simplu tip de ordin este ordinul la piata. Prin acest ordin investi-torul cere sa se cumpere sau sa se vanda la cel mai bun pret de pe piata . Acesta estede fapt o instructiune de cumparare sau de vanzare care trebuie sa fie executata, oricare ar fi pretul cerut sau oferit in ring in momentul in care ordinul ajunge acolo.Brokerul de ring va executa un astfel de ordin la cel mai bun pret posibil, imediatdupa primirea lui. Pe o piata dinamica, un ordin la piata este relativ sigur si estedestul de frecvent utilizat. Insa, pe o piata mai putin activa, acest ordin ar trebui utilizat numai cand este important ca tranzactia sa fie executata imediat, deoarece este posibil ca pretul de realizare a tranzactiei sa devina mult mai mare sau mai mic decat cel dorit initial, datorita evolutiei dezordonate a pretului pe piata. 2. Ordine limita (Limit order) Prin ordinele limita investitorul specifica cel mai mare pret dispus sa-l plateasca in calitate de cumparator sau cel mai mic pret dispus sa-l accepte in calitate de vanzator. Ele se mai numesc si ordine cu pret (Price order). Daca un investitor doreste sa dea un ordin limita inseamna ca in situatia in care este vanzator nu va accepta un pret mai mic decat cel specificat, iar daca este cumparator, va accepta doar preturi mai mari sau egale cu cel specificat in ordin. Spre deosebire de ordinul "la piata", ordinul limita nu este posibil sa fie executat intotdeauna, mai ales daca pretul specificat este cu mult mai mare sau mai mic decat pretul curent de pe piata. La plasarea unui ordin limita, de obicei investitorul nu este obligat sa foloseasca cuvantul ,,limita". Este suficient ca acesta sa specifice pretul. Brokerul intelege ca ordinul este limita si ca pretul precizat este pretul limita pe care investi-torul este dispus sa il ofere sau sa il ceara. 3. Ordine stop(Stop order). Este un ordin de cumparare plasat la un nivel deasupra pretului curent al pietei, sau un ordin de vanzare cu pretul la un nivel sub cel al pietei. Ordinele stop sunt folosite cu doua scopuri:

Elementele pe care le cuprinde un ordin sunt: tipul operatiunii (vanzare/cumparare) produsul (obiectul tranzactiei- denumirea titlului financiar sau contractului derivativ) cantitatea (marimea ordinului) pretul (corespunzator tipului de ordin) termenul de valabilitate Prioritatea de executare a ordinelor de bursaDupa ce sunt concentrate la specialist, la makler, la broker sau in general in bursa, ordinele participa la licitatia bursiera. Aceasta se face, respectandu-se o anumita prioritate stabilita prin regulamentul bursier. Brokerii trebuie sa execute ordinele in ordinea data de regulile de prioritate stabilite cu referire la cotatie. Exista astfel cateva principii generale care conduc procesul de cotare, si care provin din necesitatea ca acest proces sa genereze cel mai bun pret. Astfel, de obicei, regulile de prioritate sunt urmatoarele: Regula de prioritate temporala este descrisa de formula "primul venit primul servit" (FIFO) adica ordinele se executa dupa cum sunt introduse in ring, sau respectandu-se ordinea in care au fost transmise. Ordinele "la piata" au prioritatea maxima. Agentul de bursa trebuie sa execute ordinele de cumparare la preturi mai mari inaintea celor la preturi mai mici. (deci ordinele limita de cumparare la preturi mai mari au prioritate inaintea celor la preturi mai mici). Ordinele limita de vanzare la preturi mai mici au prioritate in fata celor de vanzare la preturi mai mari. Ordinele la pretul cel mai apropiat de ultima cotatie sunt prioritare. I.1.2. Licitatia bursieraProcesul de licitatie bursiera este tocmai etapa in care se intalneste cererea cu oferta bursiera pentru a stabili pretul de echilibru. Pentru realizarea practica a acestei operatii exista proceduri diferite bazate pe experienta diferitelor piete. Pe pietele OTC - interdealeri procedura de stabilire a pretului este negocierea intre broker si market-maker prin tehnica de stabilire a cursurilor de vanzare (ask), respectiv de cumparare(bid). Aceste piete se numesc din aceasta cauza piete bursiere de negocieri. Pe piata RASDAQ se utiliza cotatia continua in timp real pentru care cursul de inchidere al ultimei tranzactii din sedinta bursiera, va deveni curs de deschidere pentru sedinta urmatoare de tranzactii. Pe durata zilei de tranzactii vor fi stabilite cursuri diferite pentru fiecare tranzactie care va avea loc. Pe aceasta piata nu are loc o concentrare prealabila a ordinelor de bursa, ci o confruntare instantanee pe parcursul sesiunii de tranzactii intre ordinele de vanzare si cele de cumparare. Pe pietele bursiere se formeaza piete de licitatie bursiera. Acestea se realizeaza prin concentrarea ordinelor de cumparare si a celor de vanzare la brokeri, acestia le transmit apoi spre locul din bursa unde are loc licitatia. Sigur ca procedura de stabilire a pretului este diferita de la bursa la bursa dar putem clasifica licitatia bursiera dupa pietele pe care se manifesta: Pietele bursiere continue - sunt acele piete care folosesc o licitatie continua, cursul stabilindu-se atunci cand sunt indeplinite conditiile de tranzactie. Practic ordinele sunt indeplinite atunci cand sunt transmise de client, iar pretul variaza continuu de-a lungul unei zile de tranzactii. Informatia bursiera pentru aceste cursuri trebuie sa contina : cursul de deschidere, cursul de inchidere, cel mai mare curs, cel mai mic curs din timpul unei sesiuni de tranzactii (zile de tranzactii). Bursa de Valori din Bucuresti utilizeaza cotatia continua in timp real intre deschiderea si inchiderea pietei bursiere si procedura de fixing intre inchiderea pietei si inchiderea sedintei bursiere precum si o procedura de fixing intre predeschiderea sedintei si deschiderea pietei. Pietele bursiere intermitente folosesc metoda de licitatie prin fixing. Fixingul este procedeul de stabilire al cursului prin concentrarea tuturor ordinelor de vanzare sau cumparare existente la un moment dat, stabilindu-se astfel cursul pentru acel moment. Daca acest moment este unic pe timpul unei zile de tranzactii, devine curs oficial. Daca aceasta metoda este practicata de fiecare data cand exista conditii de fixare a cursului de-a lungul unei zile bursiere vorbim de o piata continua cu procedeu de stabilire a cursului prin fixing intermitent. De obicei aceasta metoda se foloseste la deschiderea unei burse cu licitatii continue. Fixingul nu este transparent pentru ca participantii la piata nu cunosc intentiile investitionale ale celorlati participanti in momentul cand plaseaza ordinul. Din aceasta cauza pe pietele continue se foloseste "matching"-ul, care este o procedura transparenta prin care cererea si oferta sunt vizibile pentru toti participantii la piata. Pe unele piete bursiere, datorita faptului ca unele titluri sunt mai lichide, altele au un volum mai redus de tranzactii, se folosesc uneori si proceduri de negocire bursiera pe linga licitatia bursiera. In acest caz vorbim de piete bursire mixte pe care coexista atat negocierea bursiera cat si licitatia bursiera. In continuare vom clasifica procedurile de licitatie bursiera in functie de tehnica de realizare a licitatiei. Licitatia pe baza de carnet de ordine Agentul bursier, specialistul, saitori sau maklerul centralizeaza ordinele pe un carnet de ordine (order book) respectand reguli de prioritate prestabilite. Odinele sunt repartizate pe coloane dupa categorii, iar la unele burse sunt transmisibile de la un broker la altul. In prezent aceste carnete au fost inlocuite de calculator dar programele fac doar ca viteza si volumul de procesare sa creasca, regulile ramanand aceleasi. Licitatia prin afisare In cadrul acestui procedeu se foloseste un sistem de afisaj - la inceput tabla cu creta - mai tarziu afisajul electronic pentru prezentarea celor mai bune ordine sau preturi de vanzare sau de cumparare. Stabilirea cursului - cotarea se realizeaza atunci cand un tert accepta fie un ordin de cumparare, fie unul de vanzare afisat, pretul tranzactiei devenind curs curent. Licitatie prin anuntare publica a ordinelor Aceasta tehnica este folosita atat pentru bursele cu piata continua cat si pentru cele cu piata intermitenta si se realizeaza prin anuntarea de catre un functionar al bursei al titlului ce se tranzactioneaza si apoi brokerii striga preturile de vanzare respectiv de cumparare intr-un ring bursier dedicat. Tranzactia bursira si implicit cursul se realizeaza atunci cand un ordin strigat este acceptat tot prin strigare. Licitatie in groapa. (Pit trading). Este specifica burselor de marfuri de la Chicago, unde agentii de bursa se strang intr-o groapa hexagonala unde striga si gesticuleaza folosind un cod de semne pentru a stabili cursul. Este cea mai spectaculoasa licitatie bursiera cu multi participanti, se foloseste pentru titluri cu volum mare si desi pare la prima vedere o procedura dezordonata, are reguli foarte stricte. Licitatie electronica. Se realizeaza prin includerea ordinului pe calculator transmiterea lui prin reteaua de calculatoare, iar incheierea contractului se executa automat prin program. Metoda este folosita si la bursa din Bucuresti. Datele informatice despre tranzactii sunt apoi procesate electronic atat pentru lichidare cat si pentru compensare. Stabilirea cursului prin fixing. Matricea de cotareCursul se formeaza ca urmare a confruntarii cererii cu oferta, el reprezentand locul in care se intalneste curba cererii cu cea a ofertei. Prin concentrarea ordinelor de vanzare cu cele de cumparare se realizeaza conditia pentru ca pretul sa fie stabilit cu participarea unui numar mare de oferte si cereri simultane. Vom exemplifica cotarea, in conditiile unei piete de licitatie cu functionare intermitenta, unde metoda de stabilire a cursului este fixingul. Regulile dupa care functioneaza o astfel de metoda conform exemplului nostru sunt: Cursul se stabileste astfel incat sa se realizeze volumul maxim de tranzactii adica in urma procedurii de fixing sa se tranzactioneze cat mai multe titluri. Pretul astfel obtinut este pretul de echilbru intre vanzare si cumparare; Ordinele "la piata" sunt executate cu prioritate; Ordine limita de cumparare la curs superior cursului astfel obtinut sa fie executate in totalitate, la fel cum si ordinele de vanzare la curs inferior cursului de echilibru sa fie executate;

Ordinele de cumparare sau de vanzare la cursul de echilibru pot sa fie executate partial (Aceste ordine se numesc ordine la "curs atins") Sa presupunem ca pentru titlul ASD se primesc in cursul unei sesiuni de tranzactii ordine de cumparare respectiv de vanzare conform tabelului cumulativ IV.2: Observam ca exista ordine pentru cumparare la piata a titluri si ordine de vanzare la piata pentru de titluri ASD. Aceste ordine au prioritatea maxima in executie. Sa facem urmatorul rationament: Sa presupunem ca cursul se stabileste la cursul de 499. In acesta situatie am avea o cerere de de titluri iar oferta ar fi constituita din totalitatea titlurilor scoase la vanzare pentru ca este un pret ce satisface oricare din ordinele de vanzare. Daca cursul ar fi cererea ar fi de de titluri. Acest volum este constituit din de bucati din ordinele de cumparare la piata si din cele de bucati din ordinele de cumparare limita la . Putem determina o regula pentru a construi matricea de cotare. Primul pas pentru stabilirea cursului prin fixing il reprezinta alcatuirea matricei de cotare. Matricea de cotare este tabelul ordonat ce contine ordinele de cumparare si de vanzare pentru acelasi titlu, concentrate de responsabilul de stabilire a cursului si asezate in ordinea de prioritate stabilita de regulament. Ordinele vor fi aranjate conform regulilor enuntate anterior. Ordinele de cumparare sunt aranjate in matricea de cotare in functie de pret, care la randul lui este ordonat descrescator de sus in jos. Prioriotatea maxima o are ordinul de cumparare la piata, iar ordinele de cumparare limita cu pret mai mare vor avea prioritate in fata celor cu pret mai mic. Ordinele de vanzare se ordoneza in sensul crescator al pretului, deci de jos in sus in tabel, incepand cu ordinul de vazare la piata, el avand prioritatea maxima. Al doilea pas in stabilirea cursului este calculul numarului cumulat de titluri cerute sau oferite.

In tabel am notat cu Ci numarul de titluri cumulate pentru cumparare respectiv Vi numarul de titluri cumulate pentru vanzare. Ci respectiv Vi se calculeaza utilizand urmatoarele formule:

Unde: OCi este numarul de titluri cerute la cursul i OVi este numarul de tiluri oferite la cursul i Se observa ca daca s-ar fixa cursul la 498 s-ar tranzactiona de actiuni pentru ca avem o cerere de de actiuni ce poate fi satisfacuta. Daca am stabili cursul la s-ar tranzactiona de actiuni. In al treilea pas

construim coloana

In al patrulea pas stabilim cursul de echilibru aplicand prima regula enuntata. Cursul de echilibru se stabileste astfel incat sa se realizeze volumul maxim de tranzactii. Dupa cum vedem din tabel pentru un curs de echilibru se tranzactioneaza de titluri ceea ce reprezinta volumul maxim de tranzactii ce pot fi executate. Pentru un curs mai mic volumul de tranzactii este de titluri iar pentru un curs mai mare volumul de titluri tranzactionate ar fi . Astfel putem spune ca pretul de

echilibru se stabileste pentru acel curs pentru care

Al cincilea pas este pasul final in care se contabilizeaza ordinele ce vor fi stisfacute la cursul de echilibru stabilit. Astfel in exemplul nostru se observa ca se vor executa ordinele de cumparare la piata ( bucati) si cele limita la pretul de ( bucati), ( de bucati) si ( de bucati), in total un numar de de bucati. Dintre ordinele de vanzare vor fi executate ordinul "la piata" de de bucati si ordinele limita la ( bucati), la ( bucati) la ( bucati), ( bucati) ceea ce inseamna un numar de de titluri, ramanand inca de executat. Se observa astfel ca din cele de bucati actiuni ASD oferite spre vanzare cu ordine limita la pret de nu pot fi executate decat primele de bucati ce au fost inregistrate la broker. Se observa ca, desi cursul de echilibru a fost stabilit la , nu toate ordinele de vanzare la pret limita de pot fi satisfacute, pentru ca aceste ordine sunt de tipul "curs atins", astfel incat suntem in situatia ca aceste ordine sunt executate partial conform ultimei reguli de fixing enuntate. De fapt acest algoritm a fost prezentat pentru a ilustra una din functiile sistemului informatic bursier care proceseaza ordinele bursiere si stabileste cursul si ordinele ce sunt executate prin metoda de fixing prezentata. De asemenea acest model este cel ce simuleza actiunea legii cererii si ofertei pe piata bursiera , model de piata secundara de capital. Cererea si oferta in tranzactiile bursiereOrdinele bursiere sunt cereri, respectiv oferte ale pietei corespunzatoare titlului la care fac referire. Un ordin de cumparare "la piata" de actiuni este de fapt o cerere inelastica a bucati, la orice pret, reprezentata printr-o dreapta paralela cu axa pretului. Totusi investitorul are in vedere pretul anterior ce a fost stabilit pe piata. Daca pe linga acest ordin "la piata" brokerul mai primeste ordine de cumparare limita, acestea sunt tot cereri inelastice ce pot fi reprezentate prin segmente de dreapta ce pleaca din punctele definite de pretul limita maxima. Pentru un ordin limita de cumparare de bucati la u.m. curba cererii este un segment de dreapta limitat superior la pretul de u.m. si include orice pret mai mic decat u.m.(unitati monetare). Pentru o cerere de inca de titluri la pretul de u.m., construim un alt segment de dreapta ce se limiteaza superior la u.m pe axa pretului si se adaoga la cererea anterioara realizand valoarea agregat de de bucati. ( vezi fig. IV-2). Pentru ordine limita la preturile de u.m construim segmentele de dreapta corespunzatoare cererilor individuale de cate de bucati. Cererea agregat este reprezentata de scara descrescatoare astfel formata din cererile individuale insumate. Pentru oferta vom proceda identic. Oferta de vanzare cu pret "la piata" este o oferta perfect inelastica de de bucati. Daca o reprezentam grafic ea corespunde cu cererea "la piata". Un ordin limita la u.m. de de bucati se reprezinta printr-un segment limitat inferior la pentru ca pretul ordinului limita de vanzare este un pret minim. La fel ca in cazul cererii, putem adauga un nou ordin limita de vinzare la u.m de de bucati tot printr-un segment de dreapta limitat inferior la u.m. Procedand la fel cu ofertele individuale reprezentate de ordinele de vanzare "la piata", construim oferta agregat care este reprezentata de scara crescatoare, rezultata din concatenarea ofertelor individuale.( figura IV-2)

Pretul de echilibru al cererii cu oferta va fi stabilit la intersectia celor doua linii in scara astfel formate, si anume in dreptul pretului de 600 u.m. Putem arata ca matricea de cotare reproduce in mod coerent actiunea cererii si a ofertei pentru obtinerea pretului de piata. Luand in calcul odinele de vinzare si de cumparare asa cum au fost ele definite cand am construit graficul cererii si ofertei, vom construi matricea de cotare si vom determina pretul conform tabelului IV-4. Observam ca pretul de echilibru este la 600 u.m exact cum reiese si din reprezentarea grafica. Putem concluziona spunand ca matricea de cotare reprezinta o metoda de stabilire a pretului prin fixing care prin respectarea regulilor de prioritate de tratare a ordinelor, reproduce in fapt actiunea legii cererii si legii ofertei pentru stabilirea cursului. Licitatia bursiera la bursa din New YorkIn cadrul procesului de licitatie bursiera la NYSE rolul dominant revine specialistului. Acesta are in principal doua sarcini importante: In primul rand specialistul trebuie: sa realizeze cotatia de deschidere si apoi sa mentina un pret correct si ordonat ("fair & orderly price"). Pentru aceasta el noteaza intr-un "carnet de ordine" toate ordinele de vanzare sau de cumparare pe care le primeste. Acest "carnet de ordine" a fost ca atare, o agenda de 4/11 inch dar in prezent pentru majoritatea titlurilor se foloseste un sistem informatizat. Pentru a-si realiza prima atributiune, stabilirea cotatiei de deschidere, specialistul noteaza in carnetul de ordine conform regulilor de prioritate temporara si a pretului, toate ordinele venite in intervalul dintre inchiderea zilei precedente de tranzactii, precum si ordinele neexecutate in ziua anterioara si ramase valabile. Ordinele de cumparare ("bids") sunt asezate in ordine crescatoare a pretului de sus in jos notandu-se cantitatea (in sute de bucati) precum si codul brokerului de la care provin, iar cele de vanzare( "offers") sunt asezate de jos in sus conform prioritatii la executarea ordinelor. Un "carnet de ordine" la deschidere ar putea arata ca in tabelul II-5: In acest caz specialistul anunta un curs de deschidere de cumparare la 15 ½ si curs de vanzare strigand : "15 ½ "bid" - 15 ¾ "offered" 200 by 100 ".Ordinele "la piata" la deschidere vor fi astfel executate daca se gasesc ordinele ce pot fi imperecheate. In continuare pentru a-si indeplini a doua misiune importanta, specialistul va trebui ca pentru toate ordinele ce vor fi anuntate de-a lunul zilei de tranzactii sa asigure respectarea pe de-o parte a prioritatii de timp (de precedenta) dar si o continuitate (fluiditate) a pretului.

Acesta inseamna ca pentru situatia in care apar diferente mari intre preturile cererii si ale ofertei care pot sa mareasca foarte mult spred-ul, specialistul trebuie sa intervina prin vanzare la preturi mai mici decat cel mai mic de vanzare, sau prin cumparare la pret mai mare decat cel mai mare pret de cumparare. De asemenea daca un ordin "la piata" nu se poate realiza la o cotatie apropiata de ultima tranzactie, specialistul trebuie sa-l execute prin expunerea pozitiei lui. El poate utiliza si ordinele stop sau limita pe care le are in carnetul de ordine pentru a satisface ordinele curente. In cazul in care actioneaza in nume propriu el percepe un comision, dar in nici un caz nu poate concura ordinele din ring - adica el nu poate vinde la pretul bid sau cumpara la pretul offered ci doar in intervalul de spread. La finalul licitatiei bursiere cand cele doua parti si-au manifestat acordul de vointa, tranzactia bursiera incheiata, se consemneaza intr-un document denumit "ticketul de ordine" - in care se noteaza elementele tranzactiei (codul agentilor, numarul de contracte-pachete de de bucati-pretul). Acest document finalizeaza procesul de licitatie bursiera la NYSE. Tehnic, tranzactiile se realizeaza fie prin negociere cu specialistul, fie direct prin negocieri intre brokeri, prin incrucisarea ordinelor la broker ("crossing stoks") sau prin sistemul informatic SUPERDOT. Sistemul informatic a acaparat majoritatea volumului de tranzactii, dar el simuleaza de fapt regulile metodelor traditionale care raman inca valabile. Licitatia bursiera la bursa din TokyoRolul determinant in stabilirea cotei la bursa din Tokyo il are agentul saitori. Acesta utilizeaza un asa numit carnet de ordine electronic (electronic book) unde sunt memorate ordinele acceptate si apoi ordonate dupa pricipiile prioritatii si precedentei. Ordinele de vanzare sunt combinate cu cele de cumparare stabilindu-se cota. Pentru operatia de cotare la deschidere, agentii saitori respecta urmatoarele reguli de prioritate: Toate ordinele "la piata" trebuie sa fie satisfacute (sunt tratate cu prioritate maxima); Toate ordinele limita de vanzare la pret mai mic decat cota de deschidere trebuie sa fie executate; Toate ordinele limita de cumparare la preturi mai mari decat cursul de deschidere trebuie sa fie executate;

Fie toate ordinele limita de vanzare, fie toate ordinele limita de cumparare la acelasi pret cu cel de deschidere trebuie sa fie executate; Cel putin un ordin de sens contrar fata de ordinele satisfacute complet trebuie sa fie executat. Sa consideram urmatorul exemplu:[5] Pentru actiunea ASD se alcatuieste caietul de ordine pe trei coloane conform tabelului IV-6: Coloana VANZARE cuprinde ordinele de vanzare. Ordinele "la piata" sunt pe prima linie iar cele "limita" sunt aliniate pe linia de pret corespunzatoare. Cantitatea (numarul de bucati) este exprimata printr-un numar (ce reprezinta multipli de 1.000 bucati) iar literele definesc agentul de intermediere membru al bursei care a introdus ordinul. Pretul este asezat in ordine descrescatoare Coloana CUMPARARE cuprinde ordinele de cumparare. Pe prima linie cele "la piata" apoi cele limita in dreptul pretului corespunzator. Agentul saitori face urmatorul rationament: cele mai multe actiuni sunt cerute si oferite pentru preturi de ( bucati pentru cumparare) si ( bucati pentru vanzare). Daca pretul de echilibru ar fi ar fi candidate de executare urmatoarele ordine de vanzare:

Conform primului principiu

Conform celui de-al doilea principiu de stabilire a prioritatii

Conform celui de al patrulea principiu se executa fie acestea in totalitate, fie cel de cumparare la 45. Si urmatoarele ordine de cumparare:

Conform primului principiu;

Conform celui de-al treilea principiu;

Conform celui de-al treilea principiu se executa fie acest ordin in totalitate, fie cele de vanzare de la pretul de 45. Deci sunt fie de ordine de cumparare fie , iar ordine de vanzare . Insemna ca nu se va indeplini conditia a doua pentru ca nu se vor putea executa toate cele de ordine de la firma I si deci nu toate ordinele de vanzare la pret mai mic decat cursul pot fi executate. Daca pretul de echilibru ar fi ar fi candidate de executare urmatoarele ordine de vanzare:

Conform principiului 1

Conform principiului 4 se executa fie acesta in totalitate, fie cel de cumparare la acelasi pret . Oferta este in total de actiuni. Ordinele de cumparare ce se executa pentru curs de :

Ordine "la piata" cu prioritate maxima conform primului principiu

Ordine de cumparare limita la preturi mai mari decat cursul de deschidere de 44 (principiul )

Sunt cerute un total de actiuni dar sunt in acelasi timp oferite . Pentru diferenta de de bucati insemna ca se vor executa ordinele de cumparare limita la pentru de actiuni, respectindu-se prioritatea de la punctul (cel putin un ordin de sens contrar fata de ordinele satisfacute complet trebuie sa fie executat).respectiv cate bucati de la fiecare din firmele D,E,F. Pentru cursul de sunt respectate toate regulile impuse de regulamentul de cotatie, astfel incat carnetul de ordine va arata conform tabelului II-7. Dupa stabilirea cursului de deschidere raman nesatisfacute ordine de vanzare limita pentru de actiuni la si ordine limita de cumparare pentru de actiuni la . Astfel incat dupa executarea ordinelor rezultate din cota de deschidere, saitori anunta pretul de pentru vanzare adica pret asked respectiv pret bid Cu aceste anunturi este deschisa licitatia bursiera. Prioritatea la tranzactionare dupa procedura de deschidereare in vedere urmatoarele reguli: Se vor satisface intai ordinele ce au fost in carnetul de ordine la cursul de deschidere inaintea unor noi ordine. (regula de prioritate temporala care ramane in vigoare si dupa ce au fost epuizate ordinele ramase de la deschidere); Intre ordinele prezente la deschidere, prioritatea o au cele cu volum mai mare. (astfel in exemplul nostru E are prioritate in fata lui D care la randul lui va avea prioritate in fata lui F la aparitia unui nou ordin de vanzare la pentru mai putin de de actiuni, cum B are prioritate in fata lui C si A in cazul unui nou ordin de cumparare la ). Licitatia bursiera la bursa din FrankfurtLa bursa din Frankfurt rolul de a stabili cursul revine maklerului. Acesta colecteaza printr-un sistem electronic ordinele de vanzare si de cumparare pentru titlurile de care raspunde si urmareste sa fixeze cursul acolo unde cererea intaleste oferta, adica in punctul in care se pot tranzactiona cele mai multe titluri. Pentru aceasta programul de cotare intocmeste matricea de cotare.

Aceasta procedura se desfatoara secvential dupa cum se creaza conditiile pentru fixarea cursului. Sa presupunem ca maklerul primeste ordine de vinzare si de cumparare conform matricii prezentate mai sus. In aceasta situatie maklerul anunta un pret "geld" (bid- de cumparare) de pentru de bucati adica intreaba daca exista vanzatori pentru de bucati la un pret de pentru ca cumparatori dupa cum vedeti exista. Observam ca daca s-ar realiza aceasta vanzare cursul s-ar stabili la si s-ar tranzactiona de titluri.

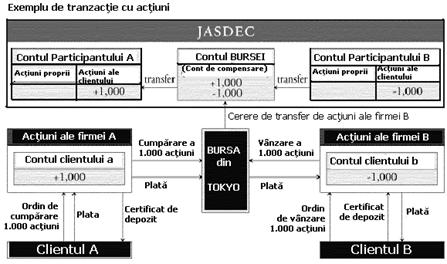

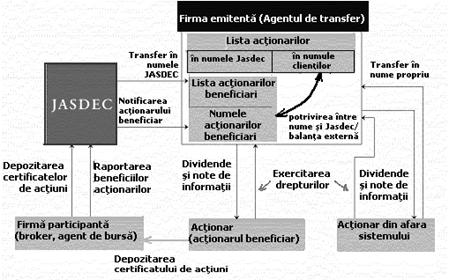

Simultan maklerul face si anuntul "brief" (ask - de vanzare) pentru de bucati la adica solicita un cumparator pentru cele de titluri la . Daca aceasta solicitare a maklerului se realizeaza cursul se stabileste la si se tranzactioneaza de bucati conform tabelului IV-9. Daca s-a raspuns la prima lui oferta, maklerul anunta cursul de si aceasta insemna ca din acest moment toate ordinele de cumparare cu pret mai mai mare sau egal cu acesta vor fi executate, impreuna cu ordinele de vanzare cu preturi mai mici sau egale cu . I.1.3. Executarea contractului bursierLichidarea, depozitarea, compensarea contractului la NYSEBursa din New York utilizeaza un sistem complex, institutionalizat printr-un organism central de depozitare si un mecanism de lichidare compensare realizat cu ajutorul unor institutii financiare specializate dedicate, pentru realizarea etapei de executare a tranzactiei bursiere. Cadrul institutional este alcatuit din: Depository Trust Company (DTC) - societatea de depozitare. Aceasta este membra a Federal Reserve System - banca centrala a S.U.A. si indeplineste functia de depozit central al tuturor titlurilor ce sunt tranzactionate la NYSE. Depozitarea este in prezent dematerializata, DTC gestionand in fapt baze de date cu conturi ("book entries") ce inregistreaza datele informationale cu referire la titlurile tranzactionate. National Securities Clearing Corporation (NSCC) - Casa Nationala de Lichidare, institutie formata prin fuzionarea caselor de lichidare ale AMEX, NASDAQ si NYSE. Functionarea acestei Case de Lichidare este exprimata prin formula "continuous net settlement" ce presupune compensarea continua a tranzactiilor precum si marcarea zilnica a pozitiilor detinute de firmele participante la sistem. Securities Industry Automation Corporation (SIAC) - este centrul de calcul electronic al Casei de Lichidare realizand gestiunea bazei de date electronice precum si procesarea contractelor incheiate in bursa. Cadrul operational al compensarii si lichidarii tranzactiilor la NYSE cuprinde trei etape: Prima etapa : verificarea si transmiterea contractului bursier. Dupa ce s-a consemnat "tichetul de ordine" tranzactia este comunicata de brokerul de ring firmei de intermediere care verifica daca contractul bursier corespunde cu ordinul clientului. Daca acest lucru se confirma, firma de brokeraj transmite clientului cel mai tarziu in cursul zilei urmatoare un document ("confirm") de confirmare a realizarii ordinului. (Acest document cuprinde si date financiare legate de comisionul brokerului, speze, etc pe care trebuie sa le achite clientul) Simultan, firma de brokeraj transmite datele tranzactiei electronic prin terminalele SIAC. Aceasta institutie receptioneaza simultan datele tranzactiei de la firma de brokeraj cu care in fapt s-a incheiat tranzactia si compara datele ce in mod normal trebuie sa corespunda. Finalitatea acestei prime etape este concretizata in "contract sheet", contractul ce formalizeaza tranzactia bursiera. Etapa a doua: lichidarea si compensarea tranzactiilor intre firmele de intermediere bursiera. Fiecare firma de intermediere are conturi inregistrate la NSCC, Casa Nationala de Lichidare. Aceasta calculeaza soldul conturilor fiecarei firme de brokeraj ca urmare a tranzactiilor zilnice stabilind obligatiile de plata sau de incasare de numerar precum si obligatiile de transfer de titluri din contul vanzatorilor in contul cumparatorilor. Cand firma de brokeraj are de primit sau de livrat titluri, va transmite ordine casei de lichidare-compensare care va actiona corespunzator asupra conturilor din baza de date de la DTC. Etapa a treia : lichidarea obligatiilor reciproce dintre client si firma de brokeraj. Firma de intermediere bursiera poate fi privita ca o banca la care clientul a deschis un cont insotit de ordine pe care el le transmite firmei. Clientul are deci fie conturi in numerar, fie conturi cu titlurile vandute sau cumparate, fie si conturi de numerar si de titluri. Dupa ce tranzactia a fost realizata, firma de intermediere trebuie sa indeplineasca urmatoarele operatii: Receptia si/sau livrarea certificatelor sau extraselor de cont ce certifica proprietatea asupra titlurilor tranzactionate. Transferul se realizeaza fie fizic prin transferul titlurilor - caz in care se utilizeaza fie o firma specializata ("registrar" -societate de registru) ce tine evidenta tuturor titlurilor si a proprietarilor acestora, fie chiar emitentul ce trebuie sa detina un registru al actionarilor si un registru al actiunilor unde sa consemneze transferul de proprietate si sa emita un nou certificat pentru noul proprietar, fie prin cont, caz in care "registrar"-ul, firma specializata este institutia ce primeste instructiuni din partea brokerului. Dupa ce brokerul a primit titlurile, fie fizic, fie prin inregistrare in cont, acesta are doua alternative in functie de contractul pe care l-a incheiat cu clientul ("hypothecation agreement") in cazul tranzactiilor in marja. Fie transfera titlurile clientului daca acesta le gestioneaza singur; Fie le tine in depozit in contul clientului dar pe numele brokerului ("street name") De asemenea brokerul trebuie sa tina evidenta distincta pentru titlurile in "street name", imprumutate in cazul vanzarilor in lipsa sau utilizate pentru garantii. Evidenta contului clientului. Brokerul efectueaza inregistrari in debitul sau creditul contului transmitand acestuia situatia contului la sfarsitul zilei de tranzactii cand acestea au loc, sau lunar. Servicii pe care firma de intermediere le acorda clientului. Aceste servicii se refera la: incasarea de dividende sau dobanzi in numele clientului. Pentru actiunile sau obligatiunile pe care firma le gestioneaza in numele clientului emitentii sunt notificati sa transmita dobanzile sau dividendele datorate pe care firma le inregistreaza in contul clientului. Reprezentare in adunarea generala a actionarilor. Pentru actiunile pe care clientii le detin firmele de brokeraj solicita mandat pe baza caruia vor reprezenta clientii in adunarile generale ale emitentilor si vor vota conform procurii primite. Plata de dobanzi, comisioane, speze din contul clientului pentru creditele si serviciile acordate lui de banci sau chiar de firma de intermediere. Lichidarea contractului bursier la Bursa din TokyoLa bursa japoneza lichidarea contractelor bursiere se executa centralizat prin Sistemul Central de Depozite pentru Titluri. Acest sistem este construit in jurul Centrului de Depozitare a Titlurilor din Japonia (JASDEC) care pastreaza si livreaza certificatele titlurilor ce se tranzactioneaza in bursa asigurand in acelasi timp securitatea si operativitatea sistemului. Membrii Centrului sunt firmele japoneze sau straine ce activeaza pe piata bursiera si pentru care JASDEC deschide conturi. (Firmele Participante - firme de brokeraj, banci, companii de asigurari, institutii financiare sau burse). Procedura centralizata de depozitare are urmatoarele etape:

Depozitare Firmele participante depun in consignatie la JASDEC actiuni eligibile fie in nume propriu, fie actiunile clientilor lor. Ele deschid un cont la JASDEC si depoziteaza certificatele. La sfarsitul lunii februarie erau de participanti la JASDEC. In timpul operatiunilor bursiere titlurile raman depozitate fara a fi transferate fizic ci doar scriptic in evidentele JASDEC si ale membrilor. Custodia JASDEC pastreaza certificatele de actiuni in forma colectiva. Atat certificatele firmelor participante cat si ale clientilor acestora sunt depozitate in comun. Dar evidenta proprietatii asupra actiunilor este tinuta si inregistrata de JASDEC in conturi separate pentru firmele participante si pentru clientii acestora. JASDEC detine peste de miliarde de certificate de actiuni in custodie la sfarsitul lunii februarie care reprezinta din actiunile emise prin oferte publice de emitentii japonezi. Pentru viitor se preconizeaza o crestere a dematerializarii pietei. Livrarea certificatelor Firmele participante precum si clientii lor pot sa retraga oricand certificatele de actiuni. Aceasta procedura era frecvent utilizata la lansarea sistemului. In prezent clientii lasa certificatele in depozit si in custodia JASDEC incat volumul livrarilor de certificate a scazut la jumatate. Transferul intre conturi

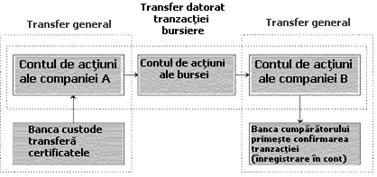

Livrarea certificatelor detinute de firmele particiapante sau de clientii lor in conturile deschise la JASDEC provenite dintr-o cumparare, destinate pentru vanzare sau in calitate de colateral este procesata prin transfer intre conturile JASDEC. O categorie aparte o reprezinta "transferurile generale".

Acestea sunt transferuri datorate unor alte motive decat lichidarea si livrarea ca urmare a cumpararii sau vanzarii de actiuni inregistrate la JASDEC. Un astfel de exemplu il reprezinta situatia in care un investitor ne-rezident in Japonia plaseaza un ordin de vanzare pe piata japoneza. Investitorul are in acest caz o banca custode care transfera certificatele corespunzatoare firmei de intermediere bursiera.

Banca cumparatorului va primi certificatele de la firma de intermediere dar prin inregistrare contabila fara ca certificatele sa fie transferate. Volumul acestor transferuri generale este in crestere depasind volumul total de tranzactii a bursei si a pietei OTC japoneze JASDAQ. Notificarea detinatorilor de actiuni JASDEC este inregistrat nominal ca detinator al actiunilor in registrele companiei emitente. Totusi in prezent JASDEC nu poate exercita drepturile de actionar in numele proprietarilor titlurilor. In schimb JASDEC trebuie sa notifice companiile emitente asupra numelor proprietarilor actiunilor pe baza informatiilor pe care le primeste de la firmele participante (membrii JASEC). Emitentii actiunilor pregatesc o lista cu beneficiarii drepturilor de dividend sau de vot. Notificarea despre adunarile generale, dividende si celelalte comunicari ale firmei emitente sunt transmise de aceste firme catre actionarii proprii. Lichidarea contractului la Bursa din FrankfurtRolul central in lichidarea contractului bursier la Frankfurt ii revine Casei Centrale de Depozitare (Deutscher Kassenferein AG). Aceasta institutie se afla in spatele tranzactiilor sau detinerilor de titluri germane listate la bursele din aceasta tara. Este in fapt o banca specializata care gestioneaza conturile maklerilor sau ale bancilor ce activeaza in bursa. Clientii acestora din urma sunt de acord prin contractul bursier ca titlurile sa fie depozitate in siguranta colectiv cu ajutorul DK. Sistemul german de depozitare si lichidare are cea mai indelungata traditie functionand din secolul IXX. Modelul de compensare depozitare lichidare a fost preluat de la "Bank des Berliner Kassenvereins" inca din Operatiile si procedura de depozitare este reglementata juridic de "Depotgesetz" (Legea de depozitare a titlurilor) din Obiectivul prioritar al activitatii casei este protectia si siguranta proprietatii investitorilor. Deutscher Kassenverein compenseaza si lichideaza tranzactiile ce sunt realizate in bursele germane sau direct intre banci. Casa pastreaza in custodie peste 25.000 de tipuri de titluri ce reprezinta peste din obligatiunile tranzactionate in Germania si peste din actiunile si unitatile de fond emise. Depozitarea fizica a certificatelor este realizata centralizat, adica certificatele de acelasi tip sunt pastrate in acelasi seif. Pentru titlurile nominative insa depozitarea este realizata separat pentru fiecare proprietar, bancile fiind cele mai importante din acest punct de vedere. Siguranta este obiectivul gestionarii depozitarii titlurilor. Casa de depozitare germana relizeaza si operatii administrative si de procesare eficienta ce sunt necesare pentru ca investitorii sa intre in posesia drepturilor generate de proprietatea asupra titlurilor: dividende, dobanzi etc. Transferul titlurilor, respectiv lichidarea si compensarea tranzactiilor se realizeaza in conformitate cu reglementarile bursiere care prevad ca lichidarea standard sa fie realizata in doua zile bancare dupa ce vanzarea a avut loc. Cumparatorul este obligat sa plateasca doar dupa ce este in posesia titlurilor. Procedura de compensare lichidare realizeaza zilnic 70.000 de tranzactii in valoare echivalenta de peste miliarde EURO . Sistemul functioneaza in felul urmator: Ziua 1. Tranzactia ce se realizeaza este memorata de sistemul informatic al bursei si sunt verificate bancile sau institutiile financiare vanzatoare si cumparatoare; Ziua 2. Banca sau institutia vanzatoare transmite electronic instructiunile de livrare pentru diversele titluri, iar cumparatorul (banca sau alta institutie financiara) autorizeaza casa sa incaseze contravaloarea titlurilor corespunzatoare in EURO. Ziua 3. Prin mijloace informatice titlurile sunt debitate in contul vanzatorului si creditate in contului cumparatorului simultan cu procesul de lichidare a tranzactiei in EURO. Proprietatea titlurilor se schimba fara ca certificatele asupra titlurilor sa se miste fizic. Sistemul informatic care gestioneaza a treia etapa a tranzactiilor bursiere executarea contractului este un sistem complex, care poate fi organizat unitar, asa cum este in Romania sau la bursa EUREX, sau poate fi organizat separat in cadrul instituitiilor participante la proces. In Romania functioneaza un sistem national de compensare, decontare si depozitare pentru valori mobiliare care gestioneaza intregul proces de compensare, decontare si depozitare care este necesar pietei de capital romanesti. Acest sistem informatic este integrat in sistemul bursei, sau este independent de acesta. Oricum sistemul de compensare, lichidare, trebuie sa comunice cu sistemul informatic bursier si de asemenea sa transmita agentilor bursieri situatia conturilor clientilor acestora. Gestiunea bazelor de date ale clientilor, actiunilor si actionarilor revine acestui sistem informatic. marja reprezinta garantia constituita si mentinuta de investitor la o societate de servicii de investitii financiare pentru derularea de achizitii de valori mobiliare sau alte instrumente financiare pe credit sau desfasurarea de operatiuni cu instrumente financiare derivate; |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre piata de capital |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||