|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» piata de capital

|

|||||||||||||||

Evaluarea performantelor pe piata de capital prin metode ale teoriei moderne si post-moderne de portofoliu |

|||||||||||||||

Evaluarea performantelor pe piata de capital prin metode ale teoriei moderne si post-moderne de portofoliuTeoria Moderna de Portofoliu si Teoria Post Moderna de Portofoliu asigura pe langa metodele de alocare de active si metode de evaluare a performantelor activelor financiare. De-a lungul ultimilor ani au fost elaborate serii de masuri bazate pe aceste metode, dar si unele care sunt empirice, rezultate din experienta practica a analistilor pietei financiare. Conditiile actuale ale pietei de capital din tarile dezvoltate au impus o abordare sistematica a metodelor de evaluare a performantelor datorita presiunii create de existenta unei piete in scadere ("bear market"), criticilor formulate frecvent asupra Teoriei Moderne de Portofoliu considerata pana nu de mult ca fundament pentru metode de masurare a performantelor pe pietele de capital si devenita intre timp generatoare de sisteme de masura clasice neelocvente in noile conditii de piata, aparitiei de noi produse financiare. Piata de capital romana este o piata emergenta pe care nu a fost inca impus un anumit model de analiza care sa fie unanim acceptat in evaluarea performantelor. Din aceasta cauza, acest capitol isi propune sa fundamenteze mai multe metode de analiza si de calcul al unor masuri care pot fi utilizate in analiza unor active financiare ce sunt tranzactionate pe piata bursiera romana. I.1.1. Criteriile pentru un sistem eficient de masura a performantelorPentru ca un sistem de masura a performantelor sa fie eficient, adica sa genereze o imagine reala asupra activelor financiare, el trebuie sa indeplineasca urmatoarele conditii: Adecvabilitate: adica sa surprinda elementele fundamentale ale distributiei, pentru un risc minim si rentabilitate. Caracterul adecvat se refera la aplicarea acelui indicator care sa corespunda distributiei ratelor de rentabilitate ale titlului, deci sa urmareasca in ce masura aceasta poate fi considerata normala adica simetrica, sau este asimetrica si atunci vor fi utilizate masuri ale Teoriei Post Moderne de Portofoliu. Fundamentare . Sistemul de masura trebuie sa fie bazat pe o teorie economica sau sa fie acceptat ca un standard al pietei. Claritate : Modelul trebuie sa fie usor de explicat si de inteles de investitori chiar daca acestia nu sunt specializati si familiarizati cu termenii tehnici ai analizei de piata Consistenta cu frontiera risc-rentabilitate in cazul analizei pentru alocare de active. Comparabilitate internationala adica sistemul de masura trebuie sa surprinda diferentele internationale bazate pe specificitatea pietelor nationale datorata valorilor de masura proprii investitorilor autohtoni si a ratelor fara risc de pe piata I.1.2. Masuri ale TMP pentru evaluarea performantelorTeoria moderna de portofoliu TMP considera distributia ratelor de rentabilitate normala sau functia de preferinta a investitorilor patratica asa cum am aratat la capitolele anterioare. CAPM considera dupa cum am vazut o relatie liniara intre rentabilitatea portofoliului si rentabilitatea pietei.

Rata SharpeCea mai cunoscuta formula care este utilizata pentru masurarea performantelor portofoliilor de active financiare este cunoscuta ca rata Sharpe - introdusa de autorul CAPM in si are urmatoarea expresie:

unde: Numaratorul este diferenta 848b12i dintre rata de rentabilitate medie, sau rata estimata a rentabilitatii activului financiar si rata activului fara risc sau excesul de rentabilitate al activului, fata de rata activului fara risc. Numitorul este deviatia standard sau radicalul variantei si este masura riscului asociat portofoliului sau activului financiar. Cu alte cuvinte aceasta rata ne arata care este retributia de rentabilitate neta pe care un activ o genereaza investitorului pentru o unitate de risc. Prin rentabilitatea neta intelegem tocmai excesul de rentabilitate al activului cu risc asociat fata de activul fara risc. Rata SHARPE este denumita si rata recompensei de variabilitate, iar masura ei se compara cu panta dreptei de piata de capital (CML). Daca aceasta rata este mai mare decat panta dreptei CML (masurata de obicei prin considerarea indicelui reprezentativ de piata ca portofoliul de piata) inseamna ca portofoliul sau activul financiar are o performanta (o retributie a riscului) mai mare decat piata. Daca in schimb rata Sharpe este mai mica decat pretul reducerii riscului determinat de dreapta pietei de capital inseamna ca portofoliul analizat are o recompensa mai mica a riscului decat piata. Rata Treynor

Este denumita si rata de recompensa a volatilitate. A fost introdusa ca instrument de masurare a performantelor in de Treynor.

Formula este similara ratei Sharpe dar masoara excesul de rentabilitate al activului cu risc fata de cel fara risc pentru unitatea de volatilitate, coeficientul beta fiind o masura a volatilitatii ratelor de rentabilitate ale activului analizat fata de piata. Din aceasta cauza asa cum am vazut beta este insa si o masura a riscului asociat activului.

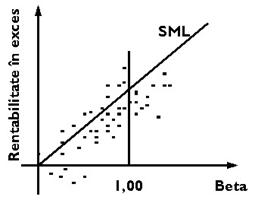

Daca analizam cu atentie rata Treynor putem sa observam ca ea este tocmai panta unei drepte in spatiul beta-rentabilitate care intersecteaza axa ratei de rentabilitate in punctul alfa. Pentru a compara aceasta dreapta particulara cu SML.(Linia de piata a actiunii) trebuie pe de-o parte sa analizam daca alfa al portofoliului este mai mare decat al SML si apoi sa analizam panta masurata prin indicatorul Treynor. Cu cat rata Treynor estimeaza o valoare mai mare a rentabilitatii cu atat fondul realizeaza o rentabilitate mai mare pe unitatea de risc. Daca reprezentam SML intr-un spatiu exces de rentabilitate- beta, SML este linia indicelui de piata si are panta E[R_M]-R_FR. Daca rata Treynor este egala cu E[R_M]-R_FR, atunci fondul analizat sau activul are o performanta neutra fata de piata. O rata Treynor mai mare indica o performanta superioara.

In figura II-32 sunt prezentate rentabilitatile istorice ale unui fond, SML (dreapta de piata a actiunii pentru un indice de piata) in spatiul rentabilitate in exces, beta. Sa notam ca rentabilitatea in exces este reprezentata pe axa y. Acest lucru nu modifica marimea ratei Treynor. SML este reprezentata de asemenea in figura, intersectand axa oy in origine. Rentabilitatile istorice sunt distribuite aleator fie pe linie, fie deasupra sau dedesuptul acesteia. Situatia din figura II-32 ne demonstreaza ca rentabilitatea fondurilor mutuale, in general a portofoliilor nu depaseste sistematic rentabilitatea pietei. Utilizand rata Treynor pot fi clasificate performantele mai multor portofolii, sau fonduri mutuale, sau fonduri de investitii. Acest indicator le ierarhizeaza fie la modul absolut fata de un benchmark considerat etalon de piata ca in figura, fie relativ intre ele, putand astfel alcatui un clasament al activelor in functie de acest de indicator de performanta. Indicatorul Alfa Jensen

Jensen considera ca indicator al performantei tocmai coeficientul De obicei acest indicator se masoara pentru perioade mai lungi de timp 3 ani sau mai mult. Rentabilitatea medie in exces fata de rata activului fara risc este:

CAPM prevede o rentabilitate in exces ajustata cu riscul de :

astfel incat alfa este:

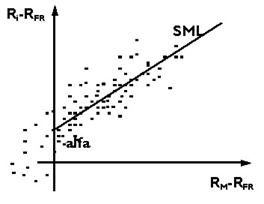

Astfel alfa masoara performanta ajustata la risc pentru un titlu sau un portofoliu Alfa este tocmai indicele Jensen. Daca alfa Jensen pentru un portofoliu sau activ financiar este mai mare decat zero (alfa benchmark: INDEX iar alfa INDEX= 0) atunci inseamna ca portofoliul are un exces de rentabilitate mai mare decat piata fata de rata fara risc. De altfel si prin acest indicator putem realiza fie un clasament relativ al titlurilor si portofoliilor analizate, fie unul absolut fata de indicele considerat reprezentativ pentru acea piata. In Michael Jensen a realizat un studiu asupra a fonduri mutuale regresand rentabilitatile acestora pe perioada A determinat ca alfa mediu a fost negativ, respectiv Un alt studiu a demonstrat o distributie a rentabilitatilor fondurilor analizate situata in jurul lui zero. Doar din fonduri au o rentabilitate cu distributie excentrica fata de zero. Acest studiu demonstreaza in acelasi timp forma semi-puternica a ipotezei de piata

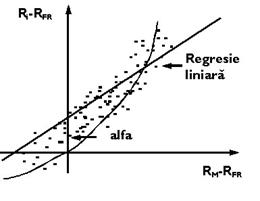

eficienta. Fondurile masurate nu au aratat nici o performanta anormala. Daca luam in considerare costurile de tranzactii, studiul demonstreaza ca fondurile mutuale au avut in medie rentabilitati mai mici decat piata respectiv chiar un management pasiv ar fi obtinut performante mai bune. In figurile II-33, II-34, II-35 sunt prezentate trei scenarii de performata superioara pietei masurata prin alfa Jensen. In cele trei figuri sunt prezentate excesul de rentabilitate al fondurilor, fata de excesul de rentabilitate al pietei. In figura II-33 linia de regresie are o intersectie pozitiva cu axa oy. Aceasta este de fapt masura performantei anormale respectiv alfa Jensen.

Figura II-34 reprezinta ceea ce este cunoscut sub denumirea de market timing. ("sincronizare cu piata") . Aceasta se refera la un management de portofoliu care investeste in titluri cu un coeficient beta inalt atunci cand piata este in crestere. Ca urmare portofoliul va avea o crestere mai mare decat piata. Daca managerul estimeaza ca piata va intra in declin atunci va investi in titluri cu coeficient beta scazut a caror pret va scadea mai putin decat piata. Aceasta strategie de management de portofoliu va avea consecinta o forma a rentabilitatilor ca in figura II-34.

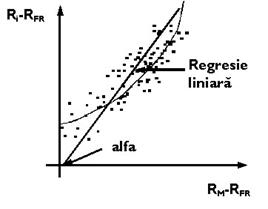

Este de notat ca si in acest caz alfa Jensen este pozitiv semnaland o performanta superioara pietei. In figura II-35 este prezentat tot un exemplu market timing. In acest caz managerul este foarte bun avand toate rentabilitatile istorice pozitive.(Nu exista nici o rentabilitae negativa). Cand piata este in crestere fondul creste mult mai mult aratand ca portofoliul a comutat spre titluri cu beta ridicat managerul avand abilitati de sincronizare cu piata. In acest caz insa alfa este zero sau chiar negativ ceea ce indica o performanta sub cea de piata. Acesta este un caz care arata slabiciunea de masura a indicelui alfa Jensen. I.1.3. Indicatori TPMP pentru evaluarea performantelorTeoria Post Moderna de Portofoliu considera distributia ratelor de rentabilitate ale activelor si portofoliilor ca fiind asimetrice si ca masura a riscului doar semivarianta sau varianta inferioara, facand distinctia intre risc si incertitudine reprezentata de riscul superior sau semvarianta superioara calculate separat pentru rentabilitati mai mici sau mai mari rata de rentabilitate obiectiv denumita MAR. Rata SortinoEste echivalenta ratei Sharpe, dar in conditiile axiomatice ale TPMP. Este cea mai uzuala in practica analistilor dar este cea mai criticata de teoreticienii pietei de capital deoarece nu provine dintr-un model teoretic de echilibru la pietei ci din masura riscului introdusa de Sortino si anume prin semivarianta. Leland o numeste masura ad-hoc care nu este bazata pe teorii de echilibru ale pietei de capital.

Rata RORISe calculeaza cu formula:

adica este un indicator care masoara excesul de rentabilitate peste MAR raportat la unitatea de rata de rentabilitate potential inferioara. Rata ROPIMasoara excesul de rentabilitate peste MAR raportat la Pi. Pi reprezinta probabilitatea inferioara si aceasta este probabilitatea ca rata de rentabilitate previzionata sa aiba o valoare sub rata obiectiv MAR. Deci este performanta in exces fata de obiectiv raportata la unitatea de probabilitate de a nu atinge obiectivul.

Rata Treynor in TPMPEste calculata in conditiile TPMP si are aceeasi forma ca in TMP cu mentiunea ca coeficientul beta este calculat in conditiile de risc inferior si semivarianta inferioara. Rubinstein , Brennan , si H. Leland au conceput un model de echilibru de tipul CAPM bazat pe utilitatea de putere (Power Utility). Acest model de utilitate implica o ecuatie empirica de tipul :

unde: E este operatorul de speranta matematica, b este o constanta astfel incat b>0 ( in aplicatie am considerat b=1) iar rm este rata rentabilitatii pietei iar RFR este rata activului fara risc. Leland (1993) arata ca in anumite conditii de piata riscul poate fi masurat cu un coeficient pe care-l notam beta TPMP si care are expresia:

Am notat si intervalul pentru care vom face calculele in cazul perioadei de analiza alese. Astfel incat rata Treynor in conditiile TPMP este:

Rata de potential superior RPSA fost analizata la capitolul anterior.

Rata informationala

Numaratorul masoara excesul de rentabilitate al activului fata de un indice pasiv. In termenii CAPM este tocmai alfa. este eroarea de masurare a lui alfa. Formula acestui indicator ne conduce la ideea ca, atunci cand portofoliul sau activul este in consonanta cu indicele, nu va fi nici o eroare de masura . Dar in acelasi timp nu va fi nici un exces de rentabilitate la numarator. In acest caz rata informationala va indica un portofoliu similar indicelui, care va identifica un management pasiv de portofoliu cu rentabilitatea egala cu a indicelui. Cel mai utilizat indice este S&P 500 sau pentru piata romana ar fi BET_C. Cum portofoliul analizat nu are in compozitie aceleasi titluri ca indicele insemna ca va exista o eroare de masura a lui alfa. Situatia in care aceasta eroare nu ar exista, se refera doar la situatia in care portofoliul este fie superior indicelui , fie inferior, cu acelasi procent constant. Indicator de exces de OMEGA SortinoAcest indicator masoara cum rezultatele pe termen scurt al unui portofoliu sau al unui fond de investitii sau de pensii pot sa depaseasca sau sa fie inferioare unui style benchmark in conditiile ajustarii la risc. (Style benchmark sunt indicatori pasivi utilizati pentru a evidentia performantele managerilor activi de portofoliu in comparatie cu acesti indici. Un set de indici pasivi denumiti si style benchmark sunt indicele de crestere a firmelor cu capitalizare mare, indicele de valoare a firmelor cu capitalizare mare, indicele de crestere firme mici , indicele de valoare firme mici si numerar.) OMEGA Sortino se calculeaza printr-o functie de utilitate:

unde: R este rata de rentabilitate realizata de managerul activ de portofoliu. A este recompensa de rentabilitate la risc pe care o solicita investitorul cu aversiune medie la risc. (este un numar ce masoara cate puncte de rentabilitate sunt solicitate pentru un punct de risc)

DVAR este varianta inferioara a benchamrkului. Produsul dintre style beta si semivarianta inferiora ajustata la index poarta denumirea de risc inferior ajustat la indicele style sau risc SAD. Excesul de Omega Sortino se calculeaza prin diferenta intre OMEGA Benchmark (in cazul nostru BET_C) si OMEGA al portofoliului sau activului analizat. Rentabilitatea in exces OmegaOmega este un nou indice dezvoltat de Con Keating si William F. Shadwick de la The Finance Development Centre din Londra care include si descrie informatia cuprinsa de asimetrie intr-un mod foarte simplu. El este un indice statistic bazat pe probabilitatea ce rezulta din informatia continuta de evolutia rentabilitatilor trecute ale titlului. Este o rata a probabilitatii cumulative pentru ca rentabilitatea sa fie deasupra obiectivului stabilit de investitor Ps si probabilitatea Pi ca rentabilitatea sa fie sub rata obiectiv. Mai simplu omega reprezinta o rentabilitate comparativa care descrie probabilitatea de supraperformanta peste un obiectiv stabilit de-a lungul unei perioade prin comparatie cu o alta probabilitate superioara pentru acelasi MAR al unei alte investitii. Marimea lui Omega permite ierarhizarea optiunilor investitionale. Nu cuantifica masura diferentei unei investitii fata de alta , dar este o masura simpla de normalizare a asimetriei unor investitii in comparatie cu altele. Prin aceasta analiza sunt selectionabile un numar de titluri pana la un prag pe care-l selectioneaza investitorul. Indicatorul de Rentabilitate de exces Omega se calculeaza astfel:

_Ec. II‑ Indicatorul omega este o functie de rentabilitate si este egal cu probabilitatea proportionala cu raportul dintre castiguri si pierderi fata de o rata r de pierdere data. Definitie: Daca (a,b) este intervalul rentabilitatilor, si F este functia de distributie cumulativa atunci omega este definit conform formulei urmatoare:

pentru fiecare nivel de rentabilitate r Proprietatile omega Pentru un nivel dat de rentabilitate vom prefera mai mult in comparatie cu mai putin, conform regulii de utilitate. Astfel vom prefera intotdeauna un portofoliu cu un omega mai mare in pofida unui portofoliu cu omega mai mic. Portofoliul cu un indicator omega mai mare are o probabilitate mai mare sa genereze rentabilitati mai mari sau egale decat etalonul r. De aceea in practica omega ofera posibilitatea sa comparam rentabilitatile diferitelor portofolii sau fonduri si sa le ierarhizam. Omega ne da indicatii dincolo de sistemul medie varianta din moment ce incorporeaza momentele de ordin doi si trei (skewness, kurtosis,) si altele mai inalte. Pe cand metodele TMP se bazeaza pe aproximarea normalitatii distributiei, in sens matematic pur omega este echivalent unei distributii de rentabilitate si nu o aproximare a acesteia. Utilizarea omega pentru a modela comportamentul distributiei rentabilitatii ne pune la dispozitie o imagine mai buna a relatiei risc rentabilitate. Un avantaj al omega este ca nu presupune calculul momentelor de ordin inalt al rentabilitatilor si nu necesita un sir numeros istoric de rentabilitati. Rata etalon r este situata la nivelul preferintei investitorului oferind o masura subiectiva a performantei lipsindu-se de un benchmark. Posibilitatea ierarhizarii investitiilor la un nivel specific al rentabilitatii estimate ofera un instrument foarte puternic. Daca r

este egal cu rata medie a unui sir de rentabilitati observate

Daca r creste omega scade, caci pentru orice r:

Vezi (anexa 3) Rata Pedersen-SatchellAcest indicator a fost propus de cei doi autori intr-un articol in anul 2002 fiind printre cele mai recente instrumente de masura a performantelor pe piata de capital. Ei recunosc ca atunci cand distributia ratelor de rentabilitate este simetrica si modelul CAPM este valid, masurarea performantelor poate fi extrasa din model. Vezi rata Sharpe, Jensen sau Treynor care deriva de altfel din modelul de echilibru CAPM. Rata Pedersen-Satchell este derivata din rata Sortino cu diferenta ca rata obiectiv este inlocuita cu rata activului fara risc si este exprimata de :

Este in acelasi timp similara ratei Sharpe doar ca riscul este masurat de semideviatia standard si nu prin deviatia standard. Aceasta o face sa fie considerata ca facand parte dintr-un model economic de echilibru al pietei de capital similar CAPM care insa are ca masura a riscului semivarianta. I.1.4. Masuri empirice pentru evaluarea performantelorRata de rentabilitate medie

|

|||||||||||||||

|

Fig. II‑ |

|

|

Figura II-36 ne arata ca sunt posibil de definit trei zone de aplicare a indicatorilor in spatiul rata rentabilitatii, preferinta investitorului.

1. Daca sunt aplicabile masurile medie-varianta, adica distributia ratelor de rentabilitate este normala si preferinta pentru risc a investitorului este simetrica (ceea ce presupune varianta ca masura a riscului), atunci sunt de preferat in analiza de portofoliu urmatorii indicatori :

Rata Sharpe

Indexul Treynor

Alpha Jensen

Rata Pedersen Satchell

Precum si rata informationala empirica.

Cu toate ca ipoteza nu este adevarata pentru piata romana de capital concluzia ramane valabila.

2. In cazul in care investitorul are o aversiune la riscul inferior unei rate MAR (risc asociat esecului de obtinere a obiectivului), si exista o asimetrie "nenormala" a ratelor de rentabilitate istorice, atunci sunt utilizati urmatorii indicatori:

Rata Sortino

RORI

Rata de potential superior

Exces de Omega

Omega Sortino

Rata Sterling

Rata Treynor TPMP

Alfa Jensen TPMP

Acesti indicatori sunt dupa parerea mea relevanti in analiza performantelor fondurilor de investitii, dar si a activelor de capital, alaturi de indicatorii TMP care releva rezultate similare pe piata romana de capital.

In situatia in care investitorul are o aversiune la pierderi extreme si ratele de rentabilitate au o evolutie istorica extrema, atunci sunt recomandabili urmatorii indici:

ROPI

Rata Calmar

In practica pietelor de capital , analistii de portofoliu folosesc de obicei in masurarea performantelor, rate de rentabilitate absolute si nu relative la o rata a activului fara risc. Utilizarea ratei fara risc insa poate fi utila in analiza comparativa la nivel international., pentru ca releva inflatia, respectiv diferentele dintre dobanzile medii de referinta pentru rata fara risc. Pe de alta parte masurarea performantelor prin metode ale CAPM (TMP) are nevoie si de rata unui portofoliu de piata ceea ce de multe ori este impropriu de asimilat evolutiei indicilor pietei.

Trebuie mentionat insa ca la o analiza atenta nici unul dintre indicatorii prezentati nu satisface in totalitate cele cinci criterii mentionate la inceputul capitolului.

In general practicienii utilizeaza in masurarea performantelor rata Sharpe daca conditiile medie-varianta sunt satisfacute. Daca insa acestea nu sunt, metoda alternativa este din cadrul TPMP cel mai utilizat indicator fiind rata Sortino.

Campbell R. Harvey Quantitative Performance Evaluation 1995 Duke Univerisity

Campbell Harvey si Ravi Bansal 'Performance Evaluation in the Presence of Dynamic Trading Strategies.' 1995 Duke Univerity

Leland H. Beyound mean variance: Performance measurement in a nonsymetric world Financial Analysts Journal. 1993

Rubinstein M. The Fundamental theorem of parameter-preference security valuation Journal of Financial and Quantitative Analysis 1973

Leland H. Beyound mean variance: Performance measurement in a nonsymetric world Financial Analysts Journal. 1993

Frank A. Sortino From alpha to omega - Managing downside risk in financial markets Butterworth Heinemann 2002

John B. Levitt Skewness, Kurtosis, and Omega: Risk Mitigation Benefits Of Ultra-Diversified Hedge Fund Portfolios 2002

|

Politica de confidentialitate

|

Despre piata de capital |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||