|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» piata de capital

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Fondurile si societatile de investitii |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Fondurile si societatile de investitiiIn economie exista doua posibilitati investitionale ce stau in fata detinatorului de capital financiar: pe piata monetara sau pe piata de capital utilizand institutiile specifice acestor piete.. Prima cale este asa zisa investitie pasiva in care investitorul isi depune banii intr-un cont bancar deschis la o institutie bancara si ca atare acesta nu ia nici o decizie referitoare la modul lor de utilizare, banca fiind raspunzatoare de crearea profitului care este distribuit deponentilor in parte sub forma de dobanda, iar suma initiala depusa este protejata, deoarece banca nu se asociaza in vederea finantarii unor afaceri prea riscante care ar putea sa o puna in situatia de risc neasigurat. Cea de a doua posibilitate este investitia activa prin care investitorul decide singur modalitatea de utilizare cat mai eficienta a capitalului propriu prin participarea la tranzactiile cu titluri financiare pe piata de capital. O comportare eficienta in aceasta situatie necesita insa pe langa raspunderea si riscul propriu, un timp important pentru monitorizarea comportamentului si performantelor investitiei sale. In rezolvarea acestei dileme investitionale solutia cea mai simpla la indemana detinatorului de capital este apelarea la institutiile financiare specializate care pot gestiona in numele proprietarului intregul capital si, nu de putine ori, cu un profit foarte bun. Termenul generic folosit pentru acest fel de institutii de gestiune a capitalului investitorilor este acela de Fond de Investitii. Primul fond de investitii (Unit Trust) bazat pe unitati investitionale a fost creat la Londra in 1868 si se numea "The Foreign and Colonial Government Trust". Obiectivul sau era de "a furniza investitorului care dispune de mijloace moderate aceleasi avantaje ca si marilor detinatori de capital in privinta diminuarii riscurilor asupra actiunilor straine ori nationale prin 'imprastierea investitiilor' pe mai multe feluri de actiuni". In SUA au aparut astfel de institutii dupa cel de-al doilea razboi mondial. In continuare vom prezenta conceptele de baza care stau la baza organizarii, functionarii si managementului institutiilor financiare cu activitate de atragere a fondurilor financiare in scopul realizarii de plasamente de portofoliu si care sunt denumite generic "Fonduri mutuale" sau "Fonduri de investitii". Prima denumire descrie activitatea de punere in comun a fondurilor, iar a doua denumire activitatea investitionala in fapt cele doua mari directii de actiune a unui fond mutual: atragerea de fonduri si plasamentul . I.1.1. Fondurile de investitii. Definitie. CaracteristiciFondurile de investitii denumite uneori si fonduri mutuale incearca sa faca pentru investitorul individual ceea ce acesta insusi ar face daca ar avea timpul, determinarea, cunostintele si experienta necesara pentru a-si administra cat mai divers si cu un risc cat mai mic capitalul, printr-una din multiplele posibilitati pe care le are. Fondul de investitii este forma institutionalizata prin care se realizeaza o concentrare a disponibilitatilor financiare ale investitorilor individuali si care printr-o activitate investitionala pe piata financiara, condusa de experti in domeniu, reuseste consolidarea capitalului investit cu beneficii importante pentru participanti. Aceste institutii realizeaza imbinarea a doua strategii economice altadata antagoniste. Pe de o parte exista conceptul de socializare a averii prin distribuirea ei relativ uniforma spre cat mai multi participanti la viata economica si sociala. Pe de alta parte doctrinele economice liberale propun o concentrare a averii, respectiv a capitalului pentru ca se afirma ca numai astfel se poate promova cresterea economica. Considerand ambele alternative ca fiind adevaruri economice, fondurile mutuale realizeaza practic pe de o parte concentrarea capitalului la intrare (subscriere), in vederea gestionarii lui printr-un management profesionist dedicat si orientat spre profit si pe de alta parte socializarea averii prin distribuirea rezultatelor lui multitudinii de asociati.

Fondurile de investitii realizeaza un sinergism eficient intre cinci elemente distincte: Management profesionist de cea mai inalta calitate; Control, supervizare de catre autoritatea pietei; Calitate si frecventa informationala; Diversificare prin multiplele posibilitati de investitii de portofoliu; Costuri de tranzactii minime. Prin managementul profesionist, diversificarea plasamentelor, si mai ales printr-o lichiditate inalta (posibilitatea de a intra sau a iesi dintr-o pozitie investitionala foarte rapid) - fondurile de investitii sunt institutii accesibile si eficiente care dau posibilitatea investitorilor individuali, chiar si celor cu venituri foarte mici sa aiba acces la o diversitate de oportunitati la care, in mod individual nu ar avea acces decat foarte greu. O economie moderna se caracterizeaza atat printr-o dezvoltare inalta a pietelor financiare cat si a institutiilor aferente care sa fie capabile sa raspunda rapid cerintelor de crestere a eficientei si a gradului de folosire a resurselor financiare. In cazul in care fondul investeste resursele acumulate in valori mobiliare de tipul actiunilor, el este limitat in plasament la nivelul unui procent minoritar, deoarece se urmareste evitarea posibilitatii ca fondul mutual sa obtina controlul asupra companiei emitente. Aceasta regula este datorata si principiului de diversificare a riscului care este urmat de fondurile de investitii prin impunerea in general a urmatoarelor limite de investitie: Limitarea plasamentului la maximum 5% din activele sale intr-o singura societate emitenta; Interzicerea detinerilor mai mari de in actiuni cu drept de vot ale unui singur emitent.

Diversificarea este politica de management de portofoliu prin care riscul este limitat prin orientarea portofoliului spre un numar cat mai mare de titluri, in asemenea masura incat fondul sa nu fie supus decat riscului general de piata. (vezi capitolul II.2.2) Pentru protejarea resurselor investite, se interzice angajarea fondului de investitii in activitati cu grad ridicat de risc. Institutiile cuprinse sub denumirea generica de fonduri de investitii isi desfasoara activitatea intr-un cadru legal bine definit. Emisiunea titlurilor fondului, capitalizarea acestora precum si functionarea fondului de investitii este controlata de catre autoritatea pietei de capital care urmareste in primul rand protectia investitorilor individuali. Fondurile de investitii isi desfasoara activitatea in doua directii distincte: atragerea fondurilor de capital financiar si constituirea propriu-zisa a fondului prin vanzare de unitati de investitie (titluri de participare ), investitorilor individuali; plasamentul fondurilor acumulate in diferite titluri pe piata financiara. (vezi figura III-2)

In activitatea de atragere de resurse de capital, fondul de investitii realizeaza un proces de emisiune de titluri. Aceste titluri financiare sunt denumite titluri de participare sau unitati investitionale. Investitorii individuali, fie persoane fizice, fie juridice, pot achizitiona aceste titluri ale fondului, transferand resursele financiare pentru a fi capitalizate de fondul de investitii. Acesta este administrat de o societate specializata care realizeaza activitatea de management de portofoliu. Plasamentul resurselor financiare se realizeaza pe piata financiara prin tranzactii cu titluri financiare, fie de pe piata monetara, fie de pe piata de capital. Activitatea de management de portofoliu presupune si operatia de restructurare de portofoliu, respectiv dupa ce fondul de investitii este constituit si primele plasamente financiare realizate, administrarea portofoliului presupune o monitorizare activa a performantelor plasamentelor realizate, dar si operatiuni continue de vanzare-cumparare pentru a mentine o rata de rentabilitate a portofoliului pe care-l gestioneaza fondul de investitii peste media pietei. Un management de portofoliu pasiv reprezinta antiteza a ceea ce incearca sa faca o administratie eficienta a unui fond de investitii. Un management pasiv ar insemna de exemplu, achizitionarea unui pachet de actiuni intr-o proportie egala cu cea continuta de un indice bursier, urmand ca in final investitorul sa primeasca un profit egal cu cel reprezentat de cresterea acestui indice general al pietei. Eficienta fondurilor de investitii si dezvoltarea institutionala si de capital pe care aceste institutii financiare o au pe piata de capital se datoreaza si costurilor de tranzactie foarte scazute practicate de fonduri si care sunt pana la din suma investita, cu mult sub comisionul perceput de agentii de bursa in cazul tranzactiilor individuale.

In circumstantele unei piete de capital pure, perfecte si eficiente, intermedierea financiara practic nu ar mai fi necesara. Se poate afirma astfel ca existenta intermediarilor financiari de tipul fondurilor de investitii este legata de imperfectiunile pietei financiare iar societatile de administrare ce asigura activitatile de management de portofoliu vin in intampinarea acestei imperfectiuni prin urmatoarele elemente strategice definitorii: obtinerea unor performante superioare datorita unei orientari active in managementul de portofoliu evitand pozitia strategica pasiva de achizitionare si mentinere a titlurilor financiare care ar duce indicele fondului la nivelul celui fara risc; micsorarea riscului prin diversificare, fara fragmentarea capitalului investit; atingerea unor rezultate eficiente prin strategii de 'hedging' si 'leverage' pentru acoperirea riscurilor, in paralel cu o constanta rebalansare si restructurare a portofoliului; cei mai multi investitori individuali nu au nici timpul, nici expertiza necesara pentru construirea si mentinerea unui portofoliu eficient, sensibil la evolutia pietei; cum in viitor se estimeaza o deteriorare a raportului dintre cetatenii aducatori de venituri si cei consumatori de venituri (populatie activa / pensionari) fondurile de investitii propun o solutie acceptabila, in intampinarea acestui fenomen, prin crearea unor depozite investitionale care, in timp se vor acumula si se vor constitui intr-o sursa suficienta pentru mentinerea unui standard de viata acceptabil si dupa retragerea din activitate. In Romania fondurile de investitii poarta denumirea generica de Organisme de Plasament Colectiv ( OPC ). Fondurile de investitii se pot clasifica in doua mari categorii: FONDURI DESHISE -"OPEN-END FUNDS" sau Fonduri Deschise de Investitii; FONDURI INCHISE - "CLOSE-END FUNDS" sau Societati de Investitii. Intre cele doua categorii de fonduri exista mai multe deosebiri pe care le putem intelege mai bine pornind de la notiunea de valoare unitara a activului net (VUAN) care se defineste la fel pentru cele doua tipuri de fonduri:

ANT - este activul net total ce se calculeaza ca diferenta intre active totale si datorii; Nt - numarul total curent al

titlurilor fondului aflate in circulatie.

Fondurile deschise (FD) de investitii realizeaza de obicei o emisiune continua de unitati de investitie la valoarea unitara a activului net, la care se adauga un comision de vanzare. Reciproc, investitorii pot sa-si recupereze suma investita si/sau eventualele profituri sau pierderi, prin cedarea titlului fondului deschis si obtinerea din partea acestuia a unei sume egale cu VUAN diminuata eventual de un comision de rascumparare. Astfel pretul de tranzactie al titlului FD este direct legat de VUAN, si procesul de vanzare-cumparare precum si de rascumparare se desfasoara numai intre investitor si fond. Acest proces desi este component al pietei de capital nu indeplineste toate atributele acestei piete, titlul de participare neavand piata secundara. Fondurile inchise (FI) au un capital ce poate fi considerat fix. Pentru constituire ele realizeaza o oferta publica de vanzare dupa care devin o societate comerciala ordinara cu specializare unica in investitia de portofoliu. Titlurile lor sunt actiunile comune de cele mai multe ori cotate pe piete organizate, deci cu piata secundara. Cu unele exceptii, fondurile inchise nu mai emit noi actiuni si nu-si rascumpara propriile actiuni, deci sunt denumite impropriu fonduri de investitii. Pretul actiunilor fondurilor inchise sunt stabilite in burse ca urmare a cererii si ofertei, fara a avea o legatura directa cu VUAN. Totusi investitorii folosesc un indicator pentru aceste fonduri care este cu referire la valoarea unitara a activului. ( vezi cap III-3.4) I.1.2. Elemente de management de portofoliuStrategii investitionale ale managementului de portofoliu pentru active de capitalStabilirea structurilor adecvate pentru investitia financiara, reprezinta nucleul managementului de portofoliu. In acest domeniu se iau deciziile strategice cu privire la filozofia si stilul de investitii si de plasament al fondurilor de investitii. Atat filozofia cat si stilul de plasament se repercuteaza asupra performantei portofoliului fondului de investitii. Pentru a ilustra importanta filozofiei si a stilului de plasament vom prezenta secventialitatea procesului de investitie, dupa care vom prezenta diferite stiluri de management investitional de portofoliu. Din analiza modelelor economice si financiare descrise la capitolul II am vazut ca exista mai multe metode de modelare, analiza, optimizare si selectie de portofoliu rezultate din teoria economica. Stilurile de management de portofoliu utilizand aceste principii de modelare, analiza, optimizare si selectie difera la randul lor pe de-o parte din punct de vedere al comportamentului managerial si apoi din punct de vedere al teoriei economice a carui adept este managerul. In continuare vom prezenta cateva elemente cu referire la managementul de portofoliu specific Teoriei Moderne de Portofoliu si activelor de capital (instrumentelor financiare cu venit variabil). Procesul de investitie pe piata de capital (plasamentul)Procesul de investitie financiara descrie in succesiune cronologica si logica activitatea de management de portofoliu. O schema generala a procesului de investitie se afla in fig. III.3 In cazul prezentat in aceasta figura se presupune ca investitorul s-a decis pentru un stil de management activ. In cazul adoptarii unui stil de management pasiv vor fi eliminati pasii si respectiv evaluare si prognoza pe de-o parte si strategii, selectie si optimizare de portofoliu pe de alta parte.

Dupa stabilirea obiectivului (etapa importanta in orice stil de management si in orice metoda de analiza de portofoliu, dar mai ales in TPMP- vezi cap. II-8 ) urmeaza colectarea si evaluarea informatiilor. In cadrul procesului de cercetare se deduc prognozele rentabilitatilor pentru clasele de active financiare si pentru fiecare activ financiar in parte, in functie de obiectivul investitional ales. Pe baza prognozelor se formuleaza dupa aceea strategia de plasament. Prin strategia de plasament se intelege tendinta alocarii resurselor in active financiare pe piata de capital. Procesul de alocare a activelor financiare presupune in plan decizional, alegerea tipurilor de plasamente. In momentul in care strategia de plasament este stabilita se pot opera tranzactiile pe piata. La perioade stabilite de timp trebuie controlata performanta. In cadrul acestui proces se analizeaza concordanta intre strategie si punerea ei in practica, precum si deviatiile performantei fata de obiectivele impuse printr-un proces de comparatie. In cadrul analizei performantelor se face si o analiza a surselor de succes. In acest scop se analizeaza performanta obtinuta in componentele ei. Daca cauzele care au condus la performanta sunt cunoscute, atunci se poate determina cat a fost "sansa" si cat a fost "cunoastere" in rezultatul obtinut. Filozofia procesului de investitie financiaraIn cadrul filozofiei de plasament problema de referinta o constituie eficienta pietei. In functie de pozitia managementului de portofoliu fata de eficienta pietei, rezulta consecinte importante cu privire la stilul de plasament. Stilul de plasament reprezinta modalitatea prin care este administrat un portofoliu de valori mobiliare. Din filozofia de plasament rezulta diferentierea intre managementul activ si managementul pasiv. Aceasta clarificare nu se poate face in general, ci se face specific pe categorii de piete sau active financiare, deoarece este un fapt stiut ca gradul de eficienta al pietei difera de la o categorie de active financiare la cealalta. Problema eficientei pietei trebuie pusa si in contextul orizontului de timp. Nu este exclus ca in ceea ce priveste evaluarea informatiilor si a prognozelor evolutiilor pietelor de capital, sa se refere, de fapt la o perioada determinata de timp in viitor. Din acest punct de vedere filozofia de plasament trebuie sa clarifice si problema eficientei pietei in functie de perioada de timp la care face referire. Se pot distinge patru scenarii pentru eficienta de piata: Scenariul a in care piata este eficienta si constanta in timp, dar care este un scenariu exclusiv teoretic. Scenariul b reprezinta o piata a carui grad de eficienta creste in timp. Scenariul c reprezinta o piata a carui grad de eficienta scade in timp. Scenariul d in care piata are un grad de eficienta constant in timp, dar la un nivel oarecare sub O decizie cu privire la gradul real de eficienta a pietei se ia destul de greu, deoarece pot aparea oricand variatii temporale. Pentru managerul de portofoliu trebuie sa fie elaborata insa o astfel de ipoteza de lucru. De obicei in managementul de portofoliu se lucreaza cu ipoteza zero, conform careia pietele nu sunt eficiente. Abia atunci cand este dovedit ca performanta nu este sistematic atinsa, se renunta la aceasta teza. Concluzia la care se ajunge in aceasta situatie este ca se porneste de la premiza ca pietele sunt eficiente, ceea ce reprezinta o situatie de start mult mai buna. O alta problematica importanta a filozofiei de plasament o constituie atractivitatea fundamentala a unor anumite clase de active financiare. Daca filozofia de plasament ajunge la concluzia ca anumite clase de active financiare sunt eficiente, atunci mai trebuie clarificata problema cu privire la rentabilitatile estimate ale respectivelor active, respectiv, daca piata in cauza reprezinta o investitie atractiva. In concluzie problemele centrale ale filozofiei de plasament se refera la eficienta pietelor si la atractivitatea fundamentala a claselor de active financiare. Din raspunsurile date investitorului la problemele filozofiei de plasament rezulta implicatii practice pentru managementul de portofoliu. Astfel pentru portofoliile de actiuni rezulta trei optiuni pentru managerul de portofoliu al unui fond de investitii. (vezi fig III.4).

Managementul activIn majoritatea cazurilor intalnite in practica managementului de portofoliu, managementul activ reprezinta fundamentul deciziilor de investitie. Scopul central al managementului activ il reprezinta atingerea unei performante care depaseste performanta benchmark-ului[1]. Datorita acestui scop rentabilitatea activului este ajustata in functie de risc. Masura performantei este egala cu diferenta intre rentabilitatea portofoliului ajustata in functie de risc si rentabilitatea benchmark-ului. Rata Sharpe sau rata Treynor asa cum au fost definite in capitolul II se afla in centrul managementului activ de portofoliu. Pentru a nu produce confuzii, trebuie mentionat ca termenul "management activ" nu se refera la frecventa de tranzactionare in cadrul unui portofoliu (indicele de rotatie al portofoliului), ci termenul activ face exclusiv referinta la obiectivul de a obtine o diferenta constienta rentabilitate ajustata cu riscul fata de benchmark. Cheia managementului activ se afla in elaborarea de prognoze care sa conduca la o prima cat mai mare datorata diferentei dintre rentabilitatea portofoliului si cea a pietei in ansamblu, ajustate cu riscul. Cu alte cuvinte o maximizare a veniturilor fata de indicele pietei luat ca etalon al masurii performantei. Deoarece managementul activ se bazeaza pe prezumtia ca nu exista eficienta de piata, trebuie elaborata metodologia care sa exploateze presupusele ineficiente de piata. In acest context se pot introduce doua concepte distincte de analiza si prognoza: calea fundamental/calitativa, care se bazeaza in principal pe estimarea fluxurilor financiare viitoare, respectiv a profiturilor viitoare si calea tehnic/cantitativa, care pe baza prognozelor de ineficienta a pietelor si implicit a unor evaluari eronate incearca sa estimeze pe baza datelor istorice cursuri viitoare.

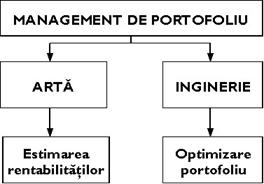

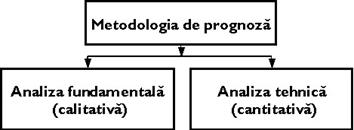

Inainte de a aprofunda modalitatea de prognoza, vom prezenta sintetic intregul complex de activitati presupus de managementul investitional. Dupa cum rezulta din fig.III.5 managementul de investitii se poate clasifica in doua categorii tematice. Partea cea mai importanta este denumita "arta", deoarece nu exista o teorie stiintifica confirmata a prognozei rentabilitatilor. In contrapartida se afla tehnicile asistate de calculator pentru optimizarea de portofoliu, respectiv constructia acestuia, care sunt percepute ca un fel de "inginerie". Diferentierea calitativa intre managerii de portofoliu se refera la metodologia lor de prognozare a rentabilitatilor viitoare. Optiunile cu privire la metodologia de prognoza sunt redate in fig. III.6. si explicate in continuare. A. Prognoze tehnic / cantitative In cadrul metodelor de prognoza tehnic/cantitativa se porneste exclusiv de la datele istorice. Din aceasta cauza procedurile de lucru sunt cele de extrapolare statistica a trendului. In acest demers se presupune ca pietele de capital sau anumite segmente ale acestora nu sunt nici macar slab eficiente. Daca aceasta presupunere nu este valabila, atunci evaluarea unor date istorice, permite determinarea prognozelor pentru viitor. Folosirea intensiva a resurselor de memorie a calculatoarelor a condus la aplicarea din ce in ce mai pronuntata a metodelor tehnic / cantitative. In timp ce analiza tehnica, denumita deseori analiza tehnica de grafice ("chart analysis"), se ocupa in principal de evaluarea preponderent vizuala a unor grafice trasate pe baza unor date istorice, atunci asa-zisa analiza "cantitativa" incearca sa construiasca prognoze pe baza evaluarii matematic - statistice a acelorasi date istorice. Elementele comune intre analiza tehnica si cea cantitativa se refera la utilizarea aceluiasi set de date istorice ale rentabilitatilor. Pe de alta parte ambele metode de analiza se bazeaza pe aceeasi presupunere si anume ca rentabilitatile si cursurile viitoare sunt prognozabile pe baza datelor din trecut. Deoarece analiza cantitativa coreleaza matematic o serie de indicatori, de regula factori fundamentali, ea reprezinta o alternativa importanta a analizei pur vizuale de grafice.

Metodele tehnic / cantitative sunt adecvate pentru prognoza indicatorilor (coeficientilor) cantitativi de risc. Avantajele pe care le prezinta aceste metode sunt rapiditatea, posibilitatea prelucrarii unui volum mare de date, consistenta, obiectivitate, iar dezavantajele ar fi flexibilitate redusa, pericolul unei evaluari de proasta calitate datorita efectului de "zgomot". Pe de alta parte, in modelele tehnic / cantitative nu pot fi estimate, evenimente structurale, cum ar fi de exemplu schimbari cu profunde implicatii politico-sociale, dar si date istorice deosebite, cum ar fi caderea unei piete, care pot conduce la rezultate distorsionate. In acest context se impune o clarificare a procesului de optimizare a portofoliilor. In general portofoliile pot fi optimizate doar in situatii date. Metodologia de analiza tehnic / cantitativa care se intalneste adesea in procedurile de optimizare este in masura sa construiasca portofolii optime doar pe baza datelor istorice. Deoarece datele viitoare ale pietelor de capital sunt nesigure, optimul unui portofoliu poate fi constatat printr-o analiza ex-post. Ultima etapa a procesului investitional pe piata de capital, controlul rezultatelor, se refera in fapt la acest lucru: analiza ex-post. (vezi fig III.3) Optimizarea viitorului este prin definitie imposibila. Portofoliile pot fi optimizate pe baza unor date viitoare estimate si a unor conditii secundare. La aceasta se adauga faptul ca outputul modelelor de optimizare reactioneaza foarte sensibil la variatii mici ale inputurilor. B. Prognoze fundamentale / calitative Problema principala a prognozelor fundamental / calitative o constituie estimarea cauzal - deductiva a valorii intrinseci a activului financiar. Valoarea intrinseca este valoarea actualizata a tuturor fluxurilor financiare viitoare ale titlului. Respectiv aceasta metoda este ceea ce denumim "metode de evaluare prin capitalizarea venitului". Problema principala in determinarea valorii intrinseci (prezenta, curenta) a unui activ financiar, rezulta din faptul ca o parte a variabilelor necesare analizei sunt necunoscute sau aleatoare in timp. Acest lucru devine evident in cazul actiunilor, deoarece aceste active financiare nu ofera o schema fixa prestabilita de plata. Fluxul financiar viitor al unei actiuni nu poate fi decat estimat, mai ales daca luam in considerare faptul ca este vorba de marimi care au referinta in viitorul mediu. Nici macar rata de actualizare care se foloseste in modelul de actualizare a dividendelor viitoare nu poate fi stabilita in mod simplu, deoarece curba de rentabilitate a pietei de capital nu pastreaza o tendinta constanta si trebuie tinut cont de riscurile aferente[2]. Caracteristica esentiala a prognozelor fundamental/calitative rezida in combinarea pe un interval de timp a mai multor linii informationale care se pot comporta compensator si contradictoriu. Pentru a putea face prognoze operationale este rational sa se stabileasca orizontul de prognoza In acest context trebuie avut in vedere pozitia filozofiei de plasament fata de problematica eficientei de piata. In situatia de luare a deciziei investitionale devine hotarator rolul managerului de portofoliu care este permanent confruntat cu situatia unei probabilitati de aparitie a unor factori previzionati in conditii de incertitudine si deci de risc. Mijloacele tehnic / cantitative pure, care dau impresia unei obiectivitati datorita nivelului lor matematic de evaluare, nu pot ignora influenta variabilitatii factorilor fundamentali - calitativi sau nivelul de perceptie a managerului de portofoliu. Managementul pasivDecizia de a practica un stil de management pasiv se bazeaza in principal pe convingerea ca pietele de capital sunt eficiente. Aceasta convingere este fundamentata teoretic de existenta teoriei pietelor eficiente. Un alt motiv pentru aplicarea tehnicilor de management pasiv de portofoliu, care sunt exclusiv tehnici cantitative, este lipsa resurselor pentru practicarea unui management activ. Resursele mentionate in acest context se refera atat la resurse de cercetare cat si la resurse financiare. Managementul pasiv poate fi considerat pe de alta parte ca management de asteptare, riscurile aferente acestui stil fiind relativ mici. Avand in vedere faptul ca acest tip de management se bazeaza pe o teorie bine fundamentata, urmarirea performantelor va fi sustinuta de catre teoria eficientei pietei de capital. Pietele de capital sunt eficiente numai daca un numar suficient de participanti la piata se straduiesc sa mediatizeze, evalueze si sa transpuna informatiile. Managementul pasiv de portofoliu inregistreaza rezultate bune doar in masura in care majoritatea actorilor de pe piata practica o filozofie activa de interventie. Daca aceasta stare de fapt se schimba, rezulta ca rezultatele inregistrate in urma practicarii unui management pasiv vor fi puternic erodate. Managementul pasiv se concentreaza pe cheltuieli minimale. Scopul principal al acestui demers este atingerea unui benchmark prestabilit, avantajos, pe cat posibil si urmarirea in acelasi timp a profilului rentabilitate - risc. Aceste doua obiective prezinta o contradictie de fond. I.1.3. Fonduri deschise de investitii (Open - end Funds )In Franta acest tip de fonduri de investitii poarta denumirea de Societes d'Investissement a Capital Variable (SICAV) si si-au inceput functionarea in . Pentru a putea beneficia de scutire de impozit SICAV trebuie sa investeasca cel putin din activele sale financiare in companii publice franceze cotate la bursa. In Marea Britanie, Fondurile Deschise se numesc UNIT TRUST pe cand in SUA, Mutual Funds iar in Romania se numesc Fonduri Deschise de Investitii(FDI). Titlurile de participareFondurile Deschise (FD) emit continuu unitati investitionale (titluri de participare) ce pot fi accesate si de investitori fara putere financiara mare si care aduc acestora venituri mai importante decat in cazul in care ar fi depus banii la banca. Emisiunea continua este procedura prin care FD atrag resursele financiare de pe piata; participarea investitorilor la fond se realizeaza prin cumpararea de unitati de investitie (titluri de participare) emise fizic. Titlurile emise de FD sunt unitati investitionale (unitati de fond) - care se numesc titluri de participare; aceste titluri sunt asemanatoare actiunilor comune, dar nu au valoare de piata, nu au piata secundara si nici nu pot fi tranzactionate pe piete organizate dupa emisiune. Unitatile de fond fac obiectul doar a unor tranzactii intre investitor si fond. Achizitionarea titlului de catre investitor este ceea ce denumim "emisiune", iar procedura prin care investitorul isi valorifica titlul, poarta denumirea de "rascumparare". Pretul titlului de participare se determina in functie de valoarea unitara a activului net al fondului(VUAN), iar tranzactiile cu acesta (emisiunea si rascumpararea) se fac la aceasta valoare. Titlurile de participare nu au piata secundara, adica nu pot fi tranzactionate pe piete organizate dupa ce au fost emise. Titlurile de participare sunt titluri cu difuziune, adica distribuie integral profiturile fondului, membrilor, sub forma cresterii valorii activului net al fondului sau prin plati sistematice, distribuind astfel si obligatiile fiscale membrilor. Profiturile fondurilor deschise nu sunt impozabile deoarece fondul nu este o persoana juridica, iar pe de alta parte realizand distributia totala a profitului membrilor fondului, acestia sunt datori sa-si achite impozitele si celelalte sarcini fiscale. Titlurile de participare pot fi considerate titluri indirecte deoarece isi determina existenta si valoarea lor pe baza raportarii la alte valori mobiliare ce circula pe piata de capital sau pe cea monetara, titluri aflate in portofoliul fondului deschis. Aceste titluri seamana din punct de vedere al relatiilor juridice cu titlurile monetare. Sunt emise de o institutie financiara (FDI), si stabilesc o relatie juridica intre investitor si fond. Neavand o piata secundara, titlul de participare este negociat doar intre investitor si fond la fel ca titlurile monetare care sunt emise de institutii bancare si sunt negociate doar intre institutia bancara si investitor. Emisiunea titlurilor de participareFondul deschis nu obtine profit din comercializarea titlurilor proprii, de aceea el incredinteaza aceste titluri unui distribuitor, de obicei la un pret egal cu valoarea unitara a activului net: VUAN. (indiferent daca tranzactia se refera la vanzarea sau rascumpararea de titluri). Distribuitorul vinde apoi titlurile la un pret de oferta ce include si cheltuielile de comercializare. Diferenta intre pretul de oferta si valoarea unitara a activului net se numeste comisionul de distributie ('load'). Pretul de oferta (POF) reprezinta pretul pe care investitorul il plateste pentru a intra in posesia unui titlu de participare la un FD. Valoarea unitara a activului net (VUAN) reprezinta suma pe care o primeste investitorul in cazul in care returneaza titlurile fondului si acesta le rascumpara. Exista prin urmare trei elemente care concura la stabilirea pretului titlurilor fondului deschis: 1. Pretul de oferta (POF) ; 2. Valoarea unitara a activului net (VUAN); 3. Comisionul de distributie. In functie de modul de plata al comisionului de distributie, la cumpararea sau la rascumpararea titlurilor, Fondurile Deschise pot fi clasificate in mai multe categorii: FD cu plata comisionului numai la cumpararea titlurilor; avantajul major pentru investitor este legat de faptul ca la cumparare, acesta cunoaste exact marimea absoluta a comisionului de platit ('load fund'). FD la care plata comisionului se face atat la cumpararea cat si la rascumpararea titlului de participare ("back-end fund") . In acest caz, in momentul cumpararii, investitorul nu cunoaste valoarea unitara a activului net (VUAN) de la momentul rambursarii, si deci investitorul nu poate stabili valoarea totala a comisionului (suma dintre comisionul de cumparare si cel de vanzare). Comisionul de cumparare este de obicei fix sau scade cu cat investitorul achizitioneaza mai multe titluri. Comisionul de rascumparare se situeaza in jur de si scade pe masura ce rascumpararea se face dupa mai multi ani, cu un procent pe an de exemplu. FD fara plata de comisioane ('unload fund') in care pretul de oferta este egal cu valoarea unitara a activului net; cheltuielile de distributie in acest caz sunt incluse in cheltuielile generale ale fondului. De aceea aceste fonduri se mai numesc fonduri cu comision ascuns. Fondurile Deschise utilizeaza diverse metode de distributie a titlurilor de participare pentru atragerea investitorilor. De exemplu, una din facilitatile oferite de fond participantilor, consta in reducerea cheltuielilor de distributie a titlurilor, ceea ce micsoreaza comisionul de comercializare pe o perioada determinanta, in cazul in care investitorul se angajeaza printr-un document de intentia de a cumpara o cantitate determinata de titluri. Cheltuielile de vanzare pe unitate scad in general cu cresterea sumei investite, fondul permitand investitorului sa faca plati lunare, esalonate care sunt considerate ca fiind o singura tranzactie. Distribuitorii de unitati investitionale ale FD, inmaneaza investitorului un prospect privind performantele fondului si alte informatii despre emisiune. Investitorul primeste informatii despre tipurile si domeniile in care fondul investeste banii. Prospectul fondului evidentiaza libertatea investitorului de a depune oricand spre restituire titlurile detinute si a incasa valoarea unitara a activului net, calculata la zi. Indiferent de natura fondului, cu sau fara plata de comision, taxele de rascumparare a titlurilor trebuie achitate de investitor. Procedura de rascumparareCand un investitor doreste sa-si recupereze investitia si profitul rezultat din investitie, el pune la dispozitia fondului titlurile detinute, iar acesta va fi obligat sa ramburseze contravaloarea lor la pretul zilei. Aceasta procedura poarta denumirea de rascumparare. Titlurile de participare sunt emise si rascumparate continuu in functie de cererea si oferta de pe piata, de catre societatea de administrare intr-un circuit inchis intre fond si investitorii participanti la fond. Prospectul Fondului deschis de investitiiProspectul fondului este un document oficial ce contine date despre fond, informatii standardizate, ce descriu cu precizie situatia la zi cu referire la performante si risc. Acest document are si valoare juridica fiind in esenta contractul incheiat intre investitori si fond. Prospectul contine date cu privire la:

Constituirea si administrarea fondurilor deschise de investitii Fondul Deschis se constituie pe baza unui contract civil intre membrii fondatori la care adera ulterior ceilalti investitori; Majoritatea FD sunt gestionate de companii de management de portofoliu si consultanta denumite societati de administrare a investitiilor care fac parte din grupuri financiare mari (banci, companii de asigurari) sau grupuri de investitii. Aceste societati incheie un contract de administrare cu Fondul Deschis. Fondurile Deschise au lichiditate foarte inalta, pentru ca trebuie sa asigure investitorilor posibilitatea foarte facila de a intra, respectiv de a iesi din aceasta participare investitionala. Societatea de administrare a investitiilor realizeaza managementul de portofoliu dar si activitatea de emisiune si rascumparare. Urmarirea nivelului de rascumparari de titluri de participare este o sarcina de prudenta financiara. De precautie este nevoie de asemenea, in angajarea capitalului fondului pe piete cu risc specific mare sau in activele de capital ale unor societati necotate la bursa. Societatea de administrare a investitiilor poate duce si o activitate promotionala privind vanzarile de unitati ale fondului. Fondul deschis nu are permisiunea sa faca imprumuturi pentru derularea afacerilor financiare. Aceasta regula se incadreaza in principiul separatiei pietelor: monetara de cea de capital. O regula generala de precautie prevede ca in general portofoliul fondului deschis sa nu poate sa cuprinda mai mult de plasamente in titlurile societatilor necotate pe piete organizate. Prin activitatea de management de portofoliu, veniturile realizate din vanzarea de active financiare sunt folosite pentru achizitionarea de noi titluri financiare, respectiv pentru procesul de restructurare de portofoliu, precum si pentru asigurarea lichiditatilor necesare pentru rascumparari .

Structura organizatorica a unui fond deschis de investitiiAdunarea membrilor Organul de conducere al fondului este adunarea membrilor care alege un consiliu de incredere si supraveghere care reprezinta interesele investitorilor fata de terti. Membrii unui Fond deschis pot fi de obicei in numar foarte mare, de ordinul miilor si chiar sutelor de mii sau milioanelor. Riscul investitiei in titlurile Fondului Deschis este individual. Consiliul de Incredere Membrii Consiliului de Incredere sunt alesi de adunarea membrilor si au sarcina globala de administrare a fondului. Ei incheie contractul de administrare in numele Fondului cu Societatea de Administrare a Investitiilor. Societatea de Administrare a Investitiilor Este o societate specializata in management financiar si gestiune de portofoliu, autorizata de autoritatea pietei si are atributiuni de gestiune atat a emisiunii si rascumpararii de titluri de participare cat si de achizitii si vanzari de titluri financiare in vederea administrarii portofoliului fondului. De asemenea are si sarcina de a calcula periodic valoarea unitara neta a activului fondului deschis. Contractul de administrare pe care-l incheie cu consiliul de incredere stabileste si comisionul pe care-l incaseaza societatea. De obicei comisionul anual este cuprins intre din valoarea activului net gestionat. "Activitatea de administrare a portofoliului colectiv de catre SAI se refera cel putin la: a) administrarea investitiilor; b) desfasurarea de activitatii privind: 1. servicii juridice si de contabilitate aferente administrarii de portofolii; 2. cercetarea de piata; 3. evaluarea portofoliului si determinarea valorii titlurilor de participare, inclusiv aspectele fiscale; 4. monitorizarea conformitatii cu reglementarile in vigoare; 5. mentinerea unui registru al detina?torilor de titluri de participare; 6. distributia veniturilor; 7. emiterea si rascumpararea titlurilor de participare; 8. tinerea evidentelor; c) marketing si distributie. " Relatiile stabilite intre institutiile financiare ce activeaza pe piata de capital in legatura cu functionarea fondurilor de investitii este prezentata in figura III.8 Depozitarul Titlurile de plasament fondului sunt depozitate la o terta persoana independenta care se numeste depozitar si care este o banca autorizata de autoritatea pietei si care incheie un contract de depozit cu societatea de administrare a investitiilor. Distribuitorul Tine evidenta titlurilor de participare ale fondului asigurand activitatile de emitere, vanzare rascumparare sau anulare a lor, indeplinind rolul de agent de transfer. Custodele Pastreaza in siguranta activele de capital si cateodata si activele monetare, numerarul fondului si verifica si calculul valorii unitare a activului net a fondului deschis. Activitatile de depozitare, distributie si custodie sunt indeplinite de multe ori de o singura institutie bancara care poarta denumirea generica de depozitar. Activitatea fondului de atragere a excesului de capital existent pe piata se desfasoara permanent prin reteaua de banci-agent de transfer si care ofera investitorilor diferite facilitati: combinatii si proceduri de participare pentru a atrage o distributie cat mai mare a titlurilor catre public. Determinarea valorii unitare a activului net al fonduluiValoarea unitara a activului net al fondului este de fapt pretul titlurilor de participare si ea se calculeaza zilnic si se publica spre stiinta investitorilor actuali sau al celor potentiali. Dupa cum am vazut, toate tranzactiile de cumparare au loc la valoarea unitara a activului net, plus un comision de distributie. Toate rascumpararile au loc la aceeasi valoare unitara a activului net minus un comision de rascumparare. Activul net unitar reprezinta asa cum am aratat, cota parte din activul net total ce revine pentru un titlu de participare.

Valoarea unitara a activului net (VUAN) fluctueaza zilnic datorita modificarilor valorii portofoliului de titluri pe care fondul le detine pe de-o parte, dar si datorita numarului diferit de titluri de participare aflate in circulatie. Calculul valorii unitare a activului net porneste de la stabilirea valorii activelor totale nete ale fondului. Aceasta marime este dinamica, depinzand atat de soldul numarului titlurilor distribuite la un moment dat (permanent investitorii cumpara sau ramburseaza titluri, fondul rascumparandu-le) cat si de soldul rezultat al plasamentelor (profit/pierdere din operatiunile de investitii de portofoliu pe care le realizeaza fondul). Activul net total (ANT) gestionat de fondul deschis este egal cu valoarea totala a titlurilor pe care le detine fondul in portofoliu la un moment dat, la care se adauga numerarul detinut de fond in conturi sau casa din care se scad datoriile curente (inclusiv cheltuielile acumulate). Sa consideram un fond deschis ABC care are urmatoarele active si datorii:

Pentru calculul valorii unitare a activului net (VUAN) se imparte activul net total (ANT) la numarul total curent al titlurilor de participare aflate in circulatie (Nt).

In cazul analizat, daca numarul de titluri de participare emise si nerascumparate la momentul analizat este de 1.253.025 atunci valoarea unitara a activului net ( VUAN ) va fi:

Numarul total de titluri de participare detinute de investitori la un moment dat (Nt) este egal cu numarul total de titluri aflate in circulatie la momentul anterior (Nt-1) la care se adauga diferenta intre numarul titlurilor emise, distribuite si vandute investitorilor (NE) si numarul titlurilor depuse de investitori pentru a fi rascumparate de fond in aceasta perioada (NR).

O alta modalitate de calcul a activului net total (ANT) al fondului deschis este urmatoarea:

unde: Nt-1 numarul titlurilor emise la data calculului anterior (t-1); VUAN t-1 Valoarea Activului Net Unitar la momentul anterior(t-1); . Pt-1,t Profitul sau -Pierderea totala obtinuta de Fondul Deschis in perioada scursa de la momentul t-1 la momentul actual t. Activul net unitar (VUAN) poate fi deci calculat ca urmare astfel:

_Ec. III‑ unde:

este profitul net unitar obtinut in perioada t-1, t (adica profitul obtinut de fond si care revine unui titlu de participare); iar:

reprezinta factorul de variatie a numarului de titluri emise de fond de la momentul t-1, la momentul t. Sa presupunem ca activul net unitar a crescut de la momentul t-1 la t: Aceasta inseamna ca :

Ecuatia III-10 si exemplul de mai sus ne conduc la concluzia ca un fond de investitii nu va avea o crestere a valorii unitare a activului net (VUAN) de la un moment la altul, decat daca el obtine profit prin activitatea de management a portofoliului pe care-l detine iar profitul unitar indeplineste relatia III-10. Putem spune ca variatia numarului de titluri emise de FDI si aflate in circulatie, nu influenteaza valoarea unitara a activului net. Activitatea de management de portofoliu are in schimb o influenta decisiva pentru cresterea valorii activului fondului ceea ce are ca si consecinta cresterea profitului investitorilor rezultat din cresterea valorii activului net total al fondului de la momentul emisiunii si pana la momentul rascumpararii. Obiectivele managementului de portofoliu al FDIStrategia tuturor fondurilor de investitii are ca obiectiv obtinerea unui profit cat mai mare in conditii de siguranta cat mai inalta, pentru investitorii participanti la fond. In atingerea acestui obiectiv, managementul de portofoliu al FD se poate orienta spre una din urmatoarele trei directii majore: Venituri din dividende. Investitiile fondurilor se orienteaza in acest caz spre titluri ale unor firme ce au o politica de randamente inalte ale dividendelor; Cresteri de capital. In acest caz strategia de management de portofoliu se orienteaza spre companii ale caror actiuni nu acorda dividende spectaculoase, in schimb au cresteri substantiale in valoare; Venituri si crestere de capital. Combinatie a celor doua strategii . Venitul din investitiile financiare - dobanzi si dividende- se reinvestesc automat in fondul de investitii daca investitorul nu solicita plata lor. Aceasta plata poate fi facuta fie la realizarea ei, fie periodic conform unui plan prestabilit (giro). Avantajul FDI este faptul ca, distribuind investitorilor majoritatea profitului, el nu este supus achitarii de impozite, acestea cazand in seama participantilor la fond. I.1.4. Fonduri inchise de investitii (Closed - end Funds)In Franta poarta denumirea de FCP - 'Fonds Communs de Placement' iar in Marea Britanie si SUA - 'Investment trust'. In Romania se numesc Societati de Investitii. Aceste institutii financiare au urmatoarele elemente definitorii: Se constituie pe baza contractului si a statutului de societate comerciala avand ca obiect de activitate unica investitiile financiare, plasamentele de capital. Constituirea acestor fonduri este similara tuturor societatilor comerciale, putand fi facuta de obicei printr-o oferta publica, care dupa finalizarea emisiunii initiale se inchide. Ca urmare, aceste fonduri au un capital fix, avand o marime determinata dupa ce emisiunea de actiuni s-a finalizat. Titlurile financiare emise de fondurile inchise sunt actiuni comune care se emit de obicei o singura data in decursul existentei fondului. Dupa emisiunea primara, aceste actiuni se tranzactioneaza apoi pe piete organizate: burse sau piete inter-dealeri (OTC). Pretul actiunilor se determina astfel liber pe piata conform cererii si ofertei si nu prin calculul activului net unitar. Actionarii fondurilor inchise (FI) sunt in principal investitori institutionali. Adunarea generala a actionarilor incredinteaza administrarea fondului fie unui organ propriu de conducere si administrare, fie incheie un contract de management cu o societate de administrare a investitiilor. Ca urmare consiliul de administratie sau societatea de administrare a investitiilor indeplineste functia de gestiune a propriilor disponibilitati banesti, respectiv activitatea de plasament financiar. FI este de fapt o firma detinuta public si listata pe piete organizate, si din aceasta cauza acestui tip de fond nu-i este permisa promovarea si publicarea situatiei vanzarilor actiunilor proprii, singura activitate promotionala permisa si in acelasi timp necesara[5] fiind cea referitoare la rezultatele obtinute. Avand un capital fix, din punct de vedere strategic fondul este orientat pe termen lung. FI poate imprumuta bani pentru finantarea operatiunilor sale, dar limitat. In cazul in care FI nu este cotat la bursa din motive legate de numarul actionarilor sau din cauze fiscale, el este considerat un fond inchis privat iar actionarii sunt considerati investitori privati. Mecanismul de functionare al unui fond inchisLa infiintare, membrii fondatori angajeaza un intermediar financiar, banca specializata sau societate de servicii de investitii financiare (casa de brokeraj) pentru gasirea de investitori care sa subscrie la emisiunea de actiuni ce va urma.

Fondul emite aceste actiuni tuturor subscriitorilor, iar la finalizarea ofertei publice fondul se inchide, singura posibilitate de a cumpara sau a vinde actiunile fondului fiind legata de pietele organizate, burse sau OTC , intrucat de obicei fondul inchis nu isi mai rascumpara propriile actiuni. Adunarea generala numeste apoi consiliul de administratie daca fondul are o gestiune proprie sau incheie un contract de administrare cu o societate de administrare a investitiilor care sa efectueze activitatea de management de portofoliu. Pretul la care se comercializeaza actiunile este in perioada imediat urmatoare emiterii lor initiale superior valorii unitare a activului net (tranzactionandu-se cu o prima), dar dupa aceasta perioada pretul actiunilor scade, de obicei fiind tranzactionate cu discont fata de valoarea neta VUAN . Din punct de vedere al investitorului privat este mai eficienta achizitionarea actiunilor dupa trecerea perioadei mentionate. In Romania institutiile financiare care intrunesc cele mai multe din elementele fondurilor inchise de tipul "close-end-fund" sunt Societatile de Investitii Financiare. Discontul si prima actiunilor fondurilor inchiseDin punctul de vedere al investitorilor in FI, pretul de tranzactionare a actiunilor, precum si dividendele obtinute reprezinta sursa de venit. Pentru aprecierea randamentului investitiei in astfel de fonduri se utilizeaza mai multi indicatori. Daca pretul pe o piata bursiera a unei actiuni a unui fond inchis se tranzactioneaza cu un pret mai mic decat valoarea unitara a activului net se spune ca se vinde cu discont. Daca insa ea se tranzactioneaza la preturi mai mari decat VUAN se spune ca actiunea se vinde cu prima. Prima sau dupa caz discontul de tranzactie a actiunilor FI se calculeaza astfel:

unde: p -prima actiunii FI; d -discontul actiunii FI; P -pretul de piata al actiunii FI; VUAN -valoarea unitara a activului net; Un alt indicator al valorii de piata a actiunilor fondurilor inchise este raportul dintre pret si VUAN. Daca acest indicator este supraunitar inseamna ca actiunile se vand cu prima, iar daca este subunitar inseamna ca actiunile sunt tranzactionate cu discont. (La urma urmelor acest indicator este in fapt o varianta simplificata a factorului q a lui Tobin).

Exemple:

Riscul investitiei in fondurile inchiseDiscontul de pret al actiunilor fondurilor inchise se datoreaza in principal unui risc suplimentar fata de fondurile deschise pe care aceste fonduri il genereaza. Pentru un fond deschis, riscul se rezuma la riscul de portofoliu, masurat practic prin masura volatilitatii valorilor titlurilor ce compun portofoliul ßportofoliu) si care se regaseste in valoarea unitara a activului net. Pe cand la un fond inchis riscul rezulta din doua surse de incertitudine pentru investitor. Prima sursa este volatilitatea portofoliului administrat de FI, cu influenta directa in VUAN, iar a doua se refera la volatilitatea pretului actiunilor fondului inchis actiuni ce sunt cotate in bursa pe piete secundare si care sunt de asemenea volatile in raport cu piata. I.1.5. Clasificarea fondurilor de investitiiAm vazut ca fondurile de investitii isi desfasoara activitatea in doua directii distincte. Pe de-o parte colecteaza fonduri de pe piata de capital, stabilind o relatie directa cu investitorii individuali care pot astfel fie sa investeasca, fie sa se retraga apoi din investitie. Pe de alta parte fondurile colectate sunt apoi investite pe piata de capital pentru a genera profit printr-o activitate denumita in eneral management de portofoliu. In functie de modul in care se constituie fondul, se distribuie titlurile de participare si se rascumpara sau se tranzactioneaza pe piete secundare, am vazut ca aceste institutii financiare pot fi organizate in doua moduri: ca fonduri deschise si ca fonduri inchise. In capitolele anterioare am aratat care sunt principalele elemente legate de functionarea, structura si chiar analiza celor doua tipuri de fonduri. Dupa ce se realizeaza operatiunea de colectare a resurselor de capital financiar, administratorii fondului realizeaza activitatea de plasament pe piete de capital. Orientarea lor este functie de strategia pe care si-o stabilesc si o publica in prospectul de emisiune. In functie de modul in care realizeaza acest proces investitional si anume de specializarea sau orientarea investitiilor, fondurile de investitii pot fi clasificate in urmatoarele categorii generale: Fonduri diversificate pe piata de capital ("Equity Funds" ); Fonduri specializate de capital ("Specialized Equity Funds") Fonduri de obligatiuni ("Bond Funds"); Fonduri speciale ("Special Funds"). Pentru o clasificare mai exacta vom analiza si factorul risc, care intervine si difera functie de tipul de investitii in care se orienteaza fondul. Este evident ca fondurile orientate pe piata de capital minimizeaza riscul prin diversificare, dar in functie de tipul de actiuni pe care le achizitioneaza pot fi in una din cele trei situatii descrise in continuare. In functie de categoria de firme in a caror actiuni investeste managementul de portofoliu, se urmareste fie obtinerea de venituri din dividende, fie o crestere a capitalului detinut prin cresterea valorii de piata a titlurilor detinute sau combinatii ale acestora. FONDURILE DE INVESTITII fac plasamente pe piata de capital, in titluri primare, valori mobiliare de tipul actiunilor si obligatiunilor. In functie de riscul pe care il implica segmentul de piata pe care activeaza aceste fonduri si profitul lor potential, se pot defini tipurile de fonduri din tabelul III.2 si care au gradul de risc asociat conform unei scale de risc de la (cel mai scazut risc) la ( cel mai mare risc).

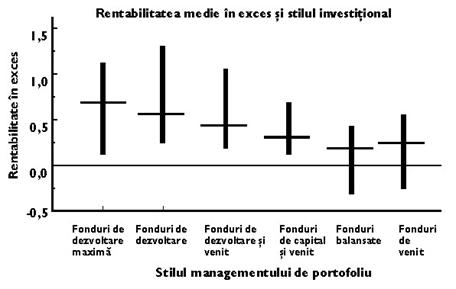

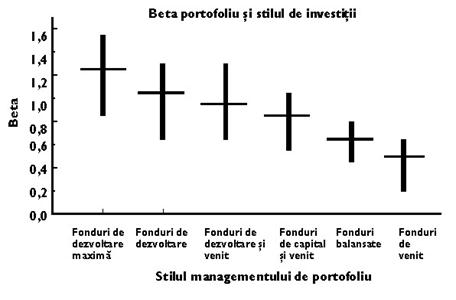

Terminologia utilizata pentru aceasta clasificare a fondurilor provine din limbajul utilizat de brokeri pentru clasificarea actiunilor tranzactionate pe pietele americane de capital. Tipologia actiunilor este definita de urmatoarele categorii[8]: "Blue chips" sunt actiuni ale celor mai reprezentative si stabile firme, incluse de obicei in indicii de bursa datorita reprezentativitatii si volumului mare de tranzactii ce au loc cu aceste actiuni; Actiuni de dezvoltare apartinand firmelor mici si mijlocii cu potential de crestere a castigului peste medie; Actiunile de venit ofera randamente inalte ale dividendelor si sunt de obicei actiuni ale firmelor pentru utilitati publice si ale fondurilor de investitii imobiliare; Actiuni ciclice sunt caracteristice firmelor care obtin fluctuatii mari ale profitului si deci actiunile au o valoare volatila de-a lungul perioadelor de analiza; Actiunile defensive sunt caracteristice sectoarelor de piata care nu sunt influentate in general de recesiunile economice, cum ar fi actiunile lanturilor comerciale, supermarketurilor sau companiilor telefonice; Actiunile speciale sunt acele actiuni care au sanse de crestere neasteptata datorita unor inovatii manaeriale sau de produs. O actiune individuala poate face parte simultan din doua sau mai multe categorii enuntate mai sus. Piata are situatii atat de diverse incat pentru o perioada de timp oricare din actiuni poate cumula trasaturi regasite in randul mai multor categorii de actiuni. Fonduri divesificate pe piata de capitalIn aceasta categorie putem incadra mai multe tipuri de fonduri clasificate in functie de preferinta managementului de portofoliu cu privire la activele de capital gestionate si stilul de management. Vom clasifica fondurile de investitii in functiei de posibilitatile investitionale aflate pe o piata de capital dezvoltata cum este cea americana. Fondurile de dezvoltare maxima ('maximum growth funds') Sunt fonduri cu un management de portofoliu agresiv. Atunci cand obtin rezultate bune, acestea sunt cu mult peste ceea ce se obtine pe piata in mod obisnuit. Au deci un indice de fond mult superior mediei pietei. Pretul actiunilor ce fac obiectul portofoliului lor variaza foarte mult, fiind foarte volatile (ß mai mare ca , situandu-se in jurul valorilor de Segmentul de piata pe care isi orienteaza politica de investitii aceste fonduri este sectorul firmelor mici, cu activitate in ramuri de varf ale industriei si tehnologiei, aflate in proces de dezvoltare, in demersul lor de a deveni publice. Aceste fonduri folosesc ca tactica principala principiul 'vinde scump- cumpara ieftin'. Tehnica de tranzactii pe care o folosesc este de tipul 'vanzare in lipsa' (short sale), adica in care fondul imprumuta titlurile de la o firma de brokeri, pentru a le vinde, iar ca apoi le rascumpara la un pret mai mic, pentru a le returna la brokeri; Daca procedura a fost corecta ar trebui sa scada pretul actiunilor in momentul cresterii vanzarii lor pe piata, asa incat acestea pot fi cumparate inapoi la un pret mai mic, diferenta reprezentand profitul vanzatorului in lipsa. Tactica aceasta este riscanta deoarece exista posibilitatea ca pretul actiunilor sa creasca. Din aceasta cauza acest tip de fonduri are asociat cel mai inalt grad de risc dintre fondurile diversificate pe piata de capital Fondurile orientate spre firme mici si mijlocii Orientarea principala a gestiunii de portofoliu a acestor fonduri este spre firmele mici aflate in plin proces de dezvoltare dar care nu fac parte obligatoriu din industrii de varf, in schimb sunt foarte promitatoare. Aceasta orientare se bazeaza pe faptul ca pe plan international se constata un reviriment al profiturilor obtinute din investitiile in firme mici si mijlocii ce erau pana nu de mult surclasate de catre profiturile obtinute de firmele mari si companiile transnationale. Fondurile orientate spre firme mici si mijlocii au grad de risc ridicat dar si o rata de rentabilitate estimata ridicata. Fondurile de dezvoltare Au o politica generala de investitii pe pietele de actiuni si obligatiuni al caror potential de capitalizare este maxim. Adica obiectul actiunii acestor fonduri il fac acele actiuni ce promit sa creasca in valoare. Din aceasta categorie fac parte actiunile "blue chips", stabile si sigure cu potential de crestere. Din aceasta cauza, fondurile de dezvoltare sunt axate pe investitiile pe termen lung, deci cu o viteza de rotatie a portofoliului redusa, avand in consecinta un risc mai mic. Fondurile internationale Fondurile internationale sunt vehicule investitionale orientate pe piete de capital internationale. Fiecare dintre marile familii de fonduri de pe pietele traditionale de capital contine printre fondurile administrate cel putin un fond al carui portofoliu este orientat international. Pentru investitorii individuali aceste fonduri dau posibilitatea plasamentului pe pietele internationale unde altfel nu ar fi avut puterea sa o faca. Aceste fonduri sunt de obicei asociate cu corporatii internationale/globale de investitii prin intermediul carora au acces la informatiile financiare necesare de pe pietele straine. Internationalizarea portofoliului reduce riscul global al portofoliului pentru ca este posibil ca in acelasi timp, unele tari sa aiba o economie in crestere, pe cand altele sa fie in recesiune. Principalul risc al acestui tip de fond este legat de fluctuatiile intre monedele diferitelor tari in care s-a decis sa investeasca. De obicei in procesul de construire a portofoliului sau, un fond international are de ales intre doua tipuri de strategii: strategia 'de sus in jos' in care se stabileste intai tara pe a carei piata financiara se doreste achizitionarea de active, apoi se cumpara actiuni de la bursa locala intr-un procent prestabilit; (cu alte cuvinte alegerea este determinata de tara). strategia 'de jos in sus' in care se aleg firmele si se predefineste un procent din aceste actiuni care se achizitioneaza apoi de pe piata financiara din tara aleasa.(alegerea este determinata de firma). In Uniunea Europeana "internationalizarea" are un aspect mult mai interesant in conditiile in care exista o moneda unica , o piata unica de capital, dar cu toate acestea economiile tarilor membre nu evolueaza uniform. Fonduri de dezvoltare si venit Managementul de portofoliu al acestui tip de fonduri da o atentie egala atat cresterii de valoare a capitalului, respectiv cresterea valorii portofoliului, cat si veniturilor care se obtin din dividende. Portofoliul lor este constituit din actiuni care platesc dividende substantiale, respectiv actiuni de venit din capital. Printre actiunile din portofoliul acestor fonduri sunt cele cuprinse in indicii clasici de pe piata de capital. Din aceasta cauza acest tip de fonduri au un portofoliu diversificat, prudent, cu risc mai mic si cu un management de portofoliu pasiv. Fonduri de capital si venit Sunt posesoarele unui portofoliu ce cuprinde titluri recunoscute ca aducatoare de dividende substantiale cu un randament peste media obtinuta in mod obisnuit pe piata. Aceasta strategie este generatoare a unui portofoliu orientat pe actiuni de venit care aduc un risc rezonabil, dar in schimb necesita un management foarte atent, monitorizare permanenta si rapiditate in tranzactiile de pe piata. Fonduri balansate Sunt fonduri foarte practice si prudente pentru ca isi fixeaza un nivel maxim si unul minim al rentabilitatii titlurilor din portofoliu. Isi constituie un portofoliu mixt, format din obligatiuni pentru venit (din dobanda) si din actiuni pentru dezvoltare si se bazeaza pe faptul ca de obicei pretul obligatiunilor si cel al actiunilor evolueaza in sensuri diferite. Acest lucru se intampla datorita urmatorului rationament. O economie in dezvoltare inseamna o crestere a preturilor actiunilor (cresterea profitabilitatii generale), deci va creste si cererea de credite pentru investitii (q este mai mare ca zero) asa incat ratele dobanzilor cresc si ele, fapt ce antreneaza o scadere a preturilor obligatiunilor. Fonduri de alocare a activelor Fondurile de alocare a activelor difera fata de fondurile balansate deoarece nu-si impun un nivel predefinit al titlurilor din portofoliu si deci rezultatele sunt determinate in primul rand de politica de restructurare si alocare a portofoliului. In mod obisnuit acest tip de fonduri investeste o parte din capital in obligatiuni de stat. Sunt fonduri cu rate medii ale rentabilitatii, dar sigure, care au supravietuit intotdeauna crizelor financiare. Fonduri de venit Portofoliul acestor fonduri este orientat spre actiuni de venit, respectiv cu dividende inalte, cu un risc scazut, mixate cat mai optim cu obligatiuni convertibile. Fondurile de venit se comporta la fel ca si holdingurile, dar au in portofoliu o cantitate de actiuni mult mai mare decat acestea. Difera de fondurile de capital si venit prin prezenta masiva in portofoliu a obligatiunilor si a altor instrumente ale pietelor de credite pe termen scurt cum ar fi bonurile de tezaur. Fonduri specializate de capitalAceste fonduri au o diversificare restransa a portofoliului lor managementul lor fiind specializat pe segmente ale pietei industriale, pe grupuri de industrii, de utilitati publice, marfuri, sanatate etc. Se spune ca fondurile specializate sunt colorate sau au o "culoare" specifica, pentru ca sectoarele industriale sunt reprezentate pe grafice in culori diferite. Din aceasta cauza comportamentul lor financiar este acelasi cu al sectorului de piata pe care il reprezinta. Cu cat sectorul pe care este orientat acest fond este mai ingust, cu atat riscul portofoliului lui, dar si al titlurilor fondului este mai mare. Din aceasta categorie fac parte si Fondurile de Metale Pretioase, fondurile specializate pe o anumita tara, cele ce investesc in utilitati publice si resurse naturale. Fondurile de metale pretioase Elementul definitoriu al politicii financiare al acestor tipuri de fonduri se leaga de notiunea de hedging - respectiv de protectie impotriva cresterilor sau scaderilor de curs functie de pozitia pe care fondul o are pe piata spot : de cumparare sau de vanzare. Aceste operatiuni presupun ca fondul sa activeze pe piata titlurilor derivate tranzactionate la bursele de marfuri (futures sau contracte de optiune pe metale pretioase). Un depozit cat mai variat in metale si in special cu componente de metale pretioase - poate fi util si protejat astfel, in caz de depreciere monetara, economica, inflatie. In prezent exista insa din ce in ce mai multe inconveniente pe piata metalelor pretioase si care sunt legate de cresterea ofertei pe piata metalelor pretioase si de conditiile de asigurare si pastrare care ridica foarte mult cheltuielile fondului de metale pretioase. Acest tip de fonduri fac parte dintr-o categorie mai larga a fondurilor orientate spre marfuri ("commodity funds") care investesc in special in materii prime si materiale atunci cand preturile pietei la acestea scad, profiturile fiind obtinute din vanzarea lor ulterioara. Aceste fonduri sunt in principal corelate cu cea mai importanta bursa pentru metale London Metal Exchange(LME) . Fonduri specializate pe o anumita tara ("country funds Se bazeaza pe cunoasterea aprofundata a conditiilor dintr-o anumita tara si deci pe investitii strict in economia acesteia. Fac parte din categoria diversificata de fonduri internationale dar se specializeaza cu timpul. Fonduri de Indici ( "index funds") Aceste fonduri investesc intr-un portofoliu cu o proportie egala cu cea cuprinsa in indicii bursieri reprezentativi, rezultatul final urmarind valoarea indexului, respectiv al pietei. Aceste fonduri au indicele de fond in jur de 1 sau 100% pentru ca rentabilitatea si riscul lor evolueaza la fel ca cea a indicelui de piata in ansamblu. Managementul acestor fonduri are costuri minime, dar este ceea ce am denumit managementul de portofoliu pasiv. Fonduri de obligatiuniSunt specializate in investitia pe piata titlurilor de credit, sau a titlurilor financiare cu venit fix. Politica lor investitionala se bazeaza pe faptul ca atunci cand pe o piata financiara rata dobanzii scade, preturile obligatiunilor cresc. De asemenea cu cat este mai indepartat termenul de maturitate al unei obligatiuni cu atat pretul ei este mai sensibil la modificarile de rata a dobanzii de pe piata financiara si cu cat maturitatea medie a portofoliului este mai mare, cu atat este mai mare valoarea activelor componente. Avantajul major al investitorilor in aceste fonduri rezida din faptul ca fondul de obligatiuni distribuie venituri mai des decat o face investitia directa pe piata de obligatiuni. Practic, obligatiunile din portofoliul fondului nu ajung niciodata la termenul de maturitate, deoarece ele sunt supuse tranzactionarii inainte de acest termen. Variatiile in cotele de profit obtinute de investitorii acestor tipuri de fonduri sunt mult mai mici decat in cadrul celor de tipul fondurilor de capital. Din aceasta cauza fondurile de obligatiuni sunt mult mai sigure decat cele orientate spre actiuni. Fondurile de obligatiuni sunt mult mai specifice in obiectivele lor, fiind asemanatoare cu fondurile specializate. Fonduri specialeIn aceasta categorie includem cateva fonduri atipice, cu o specializare aparte, si cu un rol social mare. Fonduri orientate pe piata monetara Sunt fonduri deosebit de lichide si se aseamana cu conturile bancare, fiind la fel de sigure ca si acestea, dar cu avantajul major ca permit reorientarea rapida spre afaceri ce pot parea investitorului mai rentabile pentru moment; Portofoliul acestor fonduri este orientat pe titluri de credit pe termen scurt, bonuri de tezaur, certificate de depozit, efecte comerciale etc. Platile pe care le fac investitorilor sunt ca si dividendele obisnuite avand echivalenta unor dobanzi. Fondurile pietei monetare se impart in fonduri impozabile si neimpozabile; cele neimpozabile investesc un plafon minim necesar in obligatiuni si titluri financiare municipale sau de stat. Celelalte investesc in obligatiuni corporatiste in acest caz platind dobanda in caz ca sunt fonduri inchise. Fonduri de investitii imobiliare Sunt fonduri specializate, care prin diversificarea investitiilor in domeniul imobiliar creeaza un portofoliu de active imobiliare. In functie de tara in care activeaza, exista diferite limitari privind componenta portofoliului sau facilitati fiscale. In prezent, investitii imobiliare sunt realizate de obicei in: birouri pentru afaceri, magazine; piata de case (housing) cu implicatii sociale si politice foarte mari; piata hoteliera; utilitati publice - parcari, infrastructura (productie, transport si distributie energie electrica, gaz, apa, transport public urban, cai ferate, sosele, autostrazi etc.); renovarea si adaptarea unor cladiri industriale sau comerciale. In prezent se manifesta si in acest domeniu o tendinta de internationalizare, existand facilitati pentru investitiile in tari straine. Fonduri de pensii Institutii de intermediere financiara, constituite din aporturile patronilor si/sau angajatilor in timpul perioadei active, in scopul asigurarii unor venituri suplimentare dupa pensionare. Se aseamana cu societatile de asigurare - in sensul ca pot previziona cu acuratete ce plati anuale viitoare vor face. De obicei investesc pe pietele financiare in: obligatiuni corporatiste emise pe termen lung; actiuni cu risc scazut; ipoteci pe termen lung, catre firme mari; depozite si certificate de depozit pe termen mediu si pe valute diversificate. In lume, fondurile de pensii cunosc o puternica dezvoltare, prezentand particularitati diferite de la stat la stat, particularitati determinate in primul rand de legislatia specifica si de regimul fiscal care li se aplica. Dezvoltarea fondurilor de pensii este accentuata atunci cand , datorita conjuncturii economice nefavorabile, exista posibilitatea ca statul sa nu-si mai poata indeplini obligatiile ce ii revin in cadrul programelor de asistenta sociala, respectiv plata pensiilor. Spre exemplificare prezentam evolutia, situatia actuala si perspectivele acestui sector de piata in cateva tari importante din Europa. Germania In Germania peste 300 miliarde EURO sunt cuprinsi in fonduri de pensii. Legislatia nu obliga societatile comerciale sa-si transfere rezervele acumulate pentru plata pensiilor unor persoane juridice independente, astfel incat in patrimoniul societatilor comerciale sunt cuprinse fonduri de pensii de peste mlrd. EURO. Restul de mlrd EURO sunt cuprinsi in fonduri de pensii organizate ca persoane juridice independente (Pensionkasse). Aceste institutii pot investi pina la din activele lor in actiuni, dar pragul este rar atins in practica, datorita consideratiilor privind riscul prea ridicat al acestor titluri de valoare. Exista de asemenea si o discriminare fiscala intre rezervele pentru pensii create de societati comerciale si fondurile de pensii organizate ca persoane juridice independente. Constituirea rezervelor pentru pensii de o societate comerciala este considerata o cheltuiala operationala, permitand diminuarea profitului si deci a impozitului, pe cand virarea sumelor catre un fond de pensii independent este impozitata automat cu Tendinta in Germania este de a relaxa legislativ si fiscal activitatea fondurilor de pensii organizate ca persoane juridice independente, pentru a permite dezvoltarea acestora in conditii concurentiale similare cu a rezervelor create de societati pentru plata pensiilor. Marea Britanie Fondurile de pensii sunt organizate ca persoane juridice independente si poseda active de peste mlrd lire sterline. Aproximativ din activele lor sunt actiuni, aceste fonduri fiind investitori foarte activi pe piata capitalului ( mlrd lire sunt investite chiar in actiuni internationale) si aplica metode moderne de management de portofoliu. In majoritatea lor aceste fonduri sunt constituite de patroni in scopul asigurarii de pensii pentru salariatii lor. Facilitatile juridice si fiscale existente incurajeaza aparitia continua de noi fonduri si instrumente. Astfel unul dintre cele mai recente instrumente sunt "Personal Equity Plans", sub care pana la un prag anual de lire, investiti in actiuni britanice sunt scutite de plata impozitului atat pe dividende cat si pe venitul din cresterea capitalului investit. Italia Fondurile de pensii au cunoscut o dezvoltare recenta si redusa, datorita incertitudinilor ce existau in ceea ce priveste schimbarile viitoare in sistemul asigurarilor sociale de stat, a caror reforma este de mult discutata si asteptata. In prezent s-au dezvoltat mai multe tipuri distincte: fonduri de pensii ale corporatiilor, create de patroni sau grupuri de patroni si angajati, acestea putand fi interne corporatiilor sau externe, cu personalitate juridica si management specializat; fonduri cu "contributii definite" - care cresc ca valoare datorita unor variabile clare si previzibile - procentele platite regulat de corporatii sau angajati - si care nu definesc in termeni rigurosi sumele platite dupa pensionare; fonduri cu "beneficii definite" - care cresc datorita cresterii investitiilor realizate- si care au clar definite obligatiile fata de membri. Aceste fonduri sunt in general organizatii nonprofit. In sectorul bancar exista fonduri speciale constituite de banci, controlate de Ministerele Muncii si de Finante, care aproba programul anual de investitii al acestora. Investitiile vor fi realizate obligatoriu in sectorul imobiliar, in titluri emise de stat, si foarte redus, in obligatiuni. Austria Fondurile de pensii au fost introduse in anul 1998. Regimul de reglementare prevede masuri foarte stricte. La sfarsitul perioadei investitorul poate alege intre optiunea de asigurare respectiv asigurare de viata pentru pensie, sau plata investitiei acumulate prin depozit bancar de-a lungul perioadei de minim 20 de ani in rate anuale de pana la 5% din investitia acumulata. I.1.6. Evaluarea performantelor fondurilor de investitiiAdministrand portofolii, fondurile de investitii au eficienta portofoliilor pe care le gestioneaza. Performanta fondurilor de investitii se masoara cu indicatorii prezentati la capitolul II.9, iar in figura II-36 este prezentat un algoritm de selectie a masurilor potrivite in functie de preferinta investitorului. Se disting astfel indicatorii specifici teoriei moderne de portofoliu (TMP), rata Sharpe, Treynor si alfa Jensen precum si indicatori ai teoriei post moderne de portofoliu (TPMP) : rata Sortino, rata de potential superior, rata Pedersen Satchell, indicator OMEGA. O estimare a performantelor si riscului masurat prin coeficientul beta in functie de stilul de management clasificat ca in capitolul anterior, este prezentata in figurile III-10 si III-11[10].

In figura III.10 sunt prezentate rentabilitatile medii in exces ale diferitelor categorii de fonduri diversificate. Dupa cum am aratat anterior cele mai putin riscante sunt fondurile de venit, dar care au si o rentabilitate minima in exces fata de rentabilitatea pietei. Situatiile prezentate in figurile III-10 si III-11 corespund pietei americane a fondurilor mutuale. In figura III-11 observam ca fondurile cu cel mai inalt beta sunt cele de dezvoltare iar cele de venit sunt cele mai putin volatile. In evaluarea performantelor fondurilor de investitii au fost facute mai multe masuratori de catre cercetatorii pietei de capital dupa cum am aratat si la capitolul II. In conditiile considerarii teoriei pietei eficiente, o performanta pozitiva continua a fondurilor ar insemna deci o persistenta in rentabilitate anormala, respectiv mai mare sau mai mica decat rentabilitatea pietei. In studiul efectuat de Campbell R. Harvey, 1995 acesta demonstreaza prin masurarea performatei mai multor categorii de fonduri din clasificarea Mornigstar prezentata anterior, ca statistic se observa o persistenta a unui indice alfa Jensen pozitiv, ceea ce implica faptul ca acest coeficient poate fi utilizat in previzionarea performantei fondurilor mutuale.

Studiul lanseaza doua teme interogative de analiza : indica performanta istorica pozitiva o probabilitate ridicata de a obtine aceeasi performanta in viitor? si daca o performanta istorica negativa indica o aceeasi rentabilitate in viitor?. Studiul raspunde afirmativ mai ales la cea de-a doua intrebare. In general Campbell R. Harvey a observat o persistenta in performanta, dar cu probabilitate mai mare pentru repetarea performantelor deficitare. Mai multe studii recente afirma ca rentabilitatile fondurilor pot fi previzionate pe baza datelor trecute Harvey demonstreaza ca peste din modificarile portofoliilor de actiuni pot fi previzionate pe o perioada lunara. Harvey (1991) demonstreaza o predictabilitate cu portofolii internationale. Multi analisti considera ca predictabilitatea implica ineficienta pietei. Nu este intotdeauna adevarat. Modelul CAPM restrictioneaza si conditionalizeaza ca rentabilitatile estimate sa fie liniare relationate cu un portofoliu de piata. Coeficientul relatiei liniare este beta sau raportul dintre covarianta conditionata portofoliului cu piata si varianta conditionata a pietei. Predictabilitatea poate fi conditionata de modificarea riscului (covarianta conditionata), modificarea volatilitatii pietei sau schimbari in rentabilitatea estimata a pietei ca intreg. Daca aceste modificari sunt predictabile atunci rezulta ca si rentabilitatile portofoliilor sunt predictabile. Ferson si Harvey (1991) au aratat ca majoritatea rentabilitatilor predictibile din actiuni si obligatiuni pot fi atribuite modificarilor predictibile ale riscului si ale primelor( recompensei) de risc pe care le acorda piata in ansamblu. Ei au folosit un model multirisc si au demonstrat ca riscul si premiul (recompensa) la risc asociata cu rentabilitaea pietei (ca in modelul CAPM - uni-risc), este de departe cea mai importanta componenta care explica predictabilitatea rentabilitatii pietei. Ei au aratat ca predictabilitatea rentabilitatilor provine din predictabilitatea modificarilor riscului si a primelor la risc si nu din ineficienta pietei. prin benchmark. se defineste trendul pietei , respectiv Rm. De multe ori este utilizata rentabilitatea indicelui pietei ca valoare a rentabilitatii pietei in ansamblu. Pentru metode de evaluare a actiunilor si obligatiunilor vezi Adrian Nitu Burse de marfuri si valori . Ed. Tribuna Economica 2002 Este evident ca in masura in care actiunile FI sunt cotate pe piete reglementate, acestea solicita o informare continua a pietei cu date despre activitatea fondului. Pentru detalii ale tranzactiilor de hedging cu contracte futures asupra metalelor, vezi Adrian Nitu Burse de marfuri si valori Ed.Tribuna Economica 2002. Campbell R. Harvey - Duke University, Durham 27706, USA Time-Varying Conditional Covariances in Tests of Asset Pricing Models Journal of Financial Economics, 24 (1989) Campbell R. Harvey - Duke University - The World Price of Covariance Risk Journal of Finance, 46 (1991) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre piata de capital |

|||||||||

Stiu si altele ... |

|||||||||

|

|||||||||