|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» piata de capital

|

||||||||||||||||||||||||||||||||||||||||||||||||||

Mecanismul tranzactiilor in marja cu titluri primare |

||||||||||||||||||||||||||||||||||||||||||||||||||

Mecanismul tranzactiilor in marja cu titluri primarePiata de capital din Romania a primit in anul 2002mai int' norme juridice care pe langa alte reglementari, introduc premisele pentru organizarea unei piete bursiere cu tranzactii in marja. "Tranzactiile in marja vor fi asigurate prin societatile de servicii de investitii financiare care au posibilitatea sa poata acorda imprumuturi pentru clientii lor in scopul finantarii achizitiilor de valori mobiliare in marja. Operatiile finantate trebuie derulate prin intermediul respectivei societati de servicii de investitii financiare. Pentru aceasta CNVM si BNR vor emite reglementari comune privind creditarea tranzactiilor in marja . De asemenea societatile de servicii de investitii financiare pot imprumuta sau facilita imprumutul de valori mobiliare catre clientii proprii pentru efectuarea de vanzari in lipsa Imprumuturile nu pot viza valori mobiliare care apartin clientilor fara acordul acestora. Regulile aplicabile marjei pentru achizitiile de valori mobiliare in marja se vor aplica si in cazul vanzarilor in lipsa. Operatiunile de vanzare in lipsa se vor desfasura in conditiile stabilite prin reglementarile CNVM." Pe piata romaneasca de capital au aparut notiuni noi care vor facilita o dezvoltare a tranzactiilor bursiere cunoscand fiind rolul de levier financiar al marjei. Achizitia in marja, vanzarea in lipsa, marja, contul in marja, apelul in marja vor intra in limbajul si practica brokerilor romani. Momentul in care vanzarea in lipsa va fi frecvent utilizata va fi momentul in care piata secundara de capital va deveni mult mai lichida, ceea ce are ca efect indeplinirea conditiilor efective de manifestare a fortelor cererii si a ofertei. Acest capitol isi propune sa prezinte mecanismele de tranzactii in marja dar si sa ofere cateva formule de calcul, care sa puna la dispozitia investitorilor de pe piata de tranzactii in marja un instrument simplu de calcul al pozitiilor pe aceasta piata, respectiv sa poata fi evaluata cu relativa precizie valoarea apelului in marja, cum poate fi acesta acoperit, nivelul cursului pentru care investitorul va primi apel in marja, instrumente de analiza utile atat pentru investitorii institutionali, cat si pentru alti actori ai pietei de capital din Romania. I.1.1. Mecanismul cumpararii in marj aCumpararile in marja cu titluri primare sunt cumparari pe datorie efectuate prin intermediul contului in marja detinut de client la firma broker. Pentru a exemplifica functionarea acestui mecanism care a fost legiferat si in Romania in anul , iar apoi in vom analiza cumpararea in marja dupa regulile de la bursa din New York pentru tranzactiile cu valori mobiliare, actiuni si obligatiuni. Mecanismul tranzactiilor in marja este ilustrat in figura IV-7, in care sunt evidentiate principalele caracteristici ale acestora.

clientul da ordin de cumparare in marja si depune marja initiala; firma de intermediere deschide un cont in marja clientului; brokerul executa ordinul de cumparare in bursa bursa (casa de lichidare-compensare) remite brokerului titlurile cumparate si acesta le plateste in numele clientului, acordandu-i acestuia un credit pentru diferenta dintre valoarea titlurilor si marja initiala absoluta brokerul pastreaza titlurile in garantie pentru creditul acordat clientului; brokerul se refinanteaza la o banca, utilizand titlurile clientului in calitate de colateral (garantie bancara banca asigura refinantarea.

Prima etapa a cumpararii in marja include deschiderea contului in marja. In momentul deschiderii unui astfel de cont clientul semneaza un angajament cu agentia bursiera denumit si "hypothecation agreement" prin care garanteaza ca este de acord ca brokerul sa utilizeze titlurile investitorului ca si garantie pentru credite bancare. De asemenea multi brokeri cer ca clientii lor sa permita sa imprumute titlurile unor investitori ce realizeaza o vanzare in lipsa (short selling). In scopul posibilitatii de a le folosi titlurile ca si garantie sau chiar pentru a le imprumuta, firmele de intermediere bursiera cer clientilor care tranzactioneaza in marja, sa pastreze titlurile intr-un mod denumit "street name". Aceasta inseamna ca din punctul de vedere al emitentului actiunilor, proprietarul acestora este firma de intermediere si ca urmare aceasta va primi dividende, dreptul de vot si rapoartele adresate de emitent actionarilor. Dar firma de intermediere va transmite toate informatiile financiare, rapoartele, clientului, acesta avand toate prerogativele proprietarului. Marja initiala absoluta este suma de bani ce trebuie depusa de investitorul cumparator pentru a-si deschide contul in marja. Reglementarile au evoluat de-a lungul timpului si in prezent la NYSE marja initiala relativa este de in cazul tranzactiilor cu actiuni si obligatiuni dar nu mai putin de u.m. in valoare absoluta. Reglementarile permit ca bursa sa ridice marja la iar brokerul pana la Functionarea contului in marja Contul in marja se evidentiaza contabil ca un cont cu debit, credit si sold, inregistrarile facandu-se in felul urmator:

Valoarea titlurilor cumparate, incluzand si comisioane si taxe; Dobanzi platite; Retrageri de numerar;

Venituri nete din vanzarea titlurilor (pret de vanzare minus comisioane si taxe); Alimentari de cont cu numerar; Dividende si dobanzi obtinute ca urmare a detinerii titlurilor in proprietate. Debitul creditul si soldul contului in marja va fi calculat cu formula urmatoare:

unde: N este numarul de titluri cumparate; Ci este cursul initial la care au fost cumparate titlurile; Cs sunt comisioane de cumparare sau de vanzare; Tx sunt taxe platite; D dobanzi platite de client pentru creditele ce i-au fost acordate; Rtr retrageri de numerar din cont; Mi marja initiala absoluta Pl plati in cont facute de client (de exemplu in cazul apelului in marja Dv dividende sau dobanzi primite de client in calitate de proprietar al titlurilor; Vv venituri din vanzarea unor titluri De exemplu daca un investitor cumpara de actiuni cu pretul de 100 u.m. pe actiune, el trebuie sa depuna o marja initiala (mi = 0,6) de 60% din valoarea lor, adica u.m. (1.000 titluri *100 u.m./buc *0,6 = 60.000 u.m.) Soldul debitor de 40.000 u.m. este tocmai volumul creditului pe care brokerul il acorda clientului, respectiv datoria pe care o are investitorul si pentru care va trebui sa plateasca o dobanda.

Marja curenta este valoarea marjei la un moment dat, dupa ce investitorul a initiat cumpararea in marja si a deschis pozitia long margin si este egala cu:

Sa presupunem ca la un moment dat, dupa 2 luni de la realizarea tranzactiei din exemplul anterior cursul titlurilor cumparate initial cu 100 u.m. a devenit 120 u.m. si investitorul le vinde pentru a-si materializa profitul.

Contul clientului are un sold creditor de 79.600 u.m. . Respectiv EQ = 79.600 u.m. din care trebuie sa-si scada investitia initiala de 60.000 u.m. ramanand cu un profit de 19.600 u.m. Se observa cum o crestere de in valoarea titlului a generat o rata a profitului de = . Aceasta arata rolul de levier financiar al marjei. Daca clientul nu ar fi vandut titlurile, contul lui ar fi avut o marja curenta de:

mai mare decat marja initiala de In cursul unei operatiuni la bursa marimea marjei curente variaza continuu in functie de valoarea de piata si intrarile si iesirile din contul clientului. Cerinta care se impune pentru a putea functiona acest cont in marja, este ca valoarea garantiei clientului sa fie mai mare ca valoarea debitului pe care clientul il are la broker

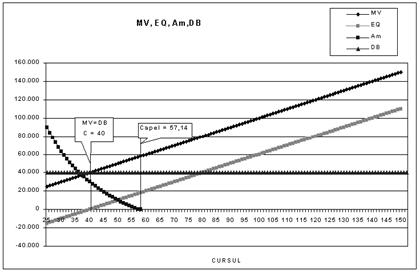

Se definesc urmatoarele marimi: Marimea creditului pe care-l acorda brokerul clientului este egala cu diferenta dintre debitul si creditul contului clientului si este denumita Debit Balance (DB). Aceasta marime are caracteristica de a fi constanta atata timp cat nu are loc o alta tranzactie. Ea este de fapt datoria clientului la broker. Pentru acest credit brokerul percepe clientului o dobanda, de obicei cu 1% mai mare decat dobanda pe care o plateste el bancii de la care se imprumuta. Capitalul propriu al clientului este egal cu valoarea garantiei (valoarea de piata a titlurilor clientului tinute in garantie de broker (notat MV, "market value") minus creditul acordat de broker (DB). Capitalul propriu este variabil in timp, pentru ca valoarea de piata a titlurilor tinute in garantie de broker variaza de la o zi la alta .

Ec. IV‑ Adica, el reprezinta valoarea neta pe care o are clientul in cont dupa plata tuturor comisioanelor, taxelor, dobanzilor si a datoriei pe care o are la broker. Marja curenta este :

unde: Ci este cursul initial la care s-a deschis pozitia de cumparare in marja mi este marja initiala relativa C este cursul curent pentru care se calculeaza marja curenta N este numarul de titluri cumparate de cumparatorul in marja Calculul zilnic al marjei curente este cunoscut sub denumirea de marcare la piata a contului clientului. Marja curenta se calculeaza zilnic tocmai pentru a verifica daca contul clientului corespunde regulamentului, adica daca valoarea garantiei (MV) este mai mare decat datoria clientului la broker (DB). In cazul cand conditia este indeplinita si in plus, marja curenta este mai mare sau egala cu marja initiala, contul in marja al clientului la broker este cont nerestrictionat. Daca marja curenta scade sub marja initiala, dar ramane mai mare decat marja de mentinere, contul clientului este cont restrictionat, adica clientul nu poate efectua alte tranzactii fara depunerea unei marje initiale. Daca nivelul marjei scade sub marja de mentinere atunci clientul va primi un apel in marja, fiind nevoit, fie sa completeze marja prin depunerea unei sume de bani, fie sa permita brokerului sa vanda titluri din contul lui tocmai pentru a-i echilibra contul. Marja permanenta sau marja de mentinere este nivelul minim al marjei acceptat fara a se efectua apelul in marja. Acesta are valoarea de 25% la NYSE. Firmele de intermediere pot adaoga o marja suplimentara de siguranta astfel incat marja de mentinere poate ajunge la Sa analizam urmatorul exemplu: Un client da ordin firmei de intermediere sa cumpere in marja de actiuni XYZ la cursul de 100u.m.. Pentru aceasta el trebuie sa deschida un cont in marja cu o marja initiala de adica trebuie sa plateasca brokerului 60.000u.m., suma ce reprezinta marja initiala absoluta.( = 0,6 x 1.000 actiuni x 100 u.m. pe actiune). Aceasta inseamna ca pentru a putea efectua tranzactia brokerul il imprumuta pe client cu 40.000u.m. ((1-0,6) x 1.000 actiuni x 100u.m./ actiune). Calculul marjei curente se efectueaza zilnic de casa de compensare si lichidare. Pentru prima zi se observa ca marja curenta este egala cu marja initiala.

Dupa un timp, cursul titlurilor poate sa creasca sau poate sa scada. In functie de aceasta MV (valoarea de piata a titlurilor) va creste sau va scadea ceea ce va determina ca marja curenta sa se modifice. Curs in crestereIn acest caz cumparatorul in marja este in profit. Cursul curent fiind mai mare decat cursul la care a realizat cumpararea in marja, inseamna ca el are un profit teoretic egal cu diferenta dintre cursul curent si cursul initial. In aceasta situatie cumparatorul in marja are trei alternative: 1. Vanzarea tuturor titlurilor pe care le-a cumparat Astfel cumparatorul isi valorifica in totalitate avantajul, iese din pozitia de cumparare in marja (long margin), platind datoria pe care o avea la broker si obtinand un profit total pe care-l notam cu P. 2. Retragerea excesului de marja (Em). Excesul de marja reprezinta diferenta dintre marja curenta si marja necesara. Datorita evolutiei favorabile a cursului, este evident ca marja curenta va fi mai mare decat cea necesara astfel incat exista un exces de marja mai mare ca zero. In acest caz cumparatorul obtine un profit egal cu Em. Pozitia long margin ramane deschisa 3. Cumpararea de actiuni utilizand excesul de marja ca marja initiala. In acest caz se pot cumpara un numar Nc de noi actiuni astfel incat cumparatorul va avea o pozitie noua long margin detinand un numar mai mare de titluri decat initial. Sa analizam in continuare exemplul prezentat anterior: Sa presupunem ca cursul XYZ devine 125u.m. astfel incat marja curenta va fi calculata prin marcare la piata conform formulei:

Inseamna ca clientul are un exces de marja de sau 10.000u.m. pe care poate sa ii retraga din cont sau sa-i utilizeze ca marja initiala pentru cumpararea altor titluri. Excesul de marja provine din faptul ca pentru o valoare de piata a titlurilor de 125.000u.m. cu o marja de capitalul clientului (EQ) ar trebui sa fie de 75.000u.m.. Dar clientul detine in cont un capital propriu de u.m. (EQ=MV-DB, deci EQ = 1.000actiuni x 125u.m. pe actiune - 40.000u.m. = 85.000u.m.), deci un surplus de 10.000u.m.. Acesta este excesul de marja ( Em ). Daca cumparatorul in marja alege varianta de retragere a excesului de marja, in cont vor ramane 75.000u.m., contul fiind nerestrictionat si astfel el obtine un profit egal cu excesul de marja. Rata acestui profit este de :

unde: Mi este marja initiala absoluta Trebuie retinut ca in aceasta situatie cumparatorul are si varianta de vanzare a titlurilor, caz in care el obtine un venit egal cu EQ si pentru care putem calcula rata venitului (rata de rentabilitate) R :

In situatia in care investitorul alege a treia varianta, respectiv sa mai cumpere titluri el va putea achizitiona un numar Nc de noi actiuni: unde: mi este marja relativa initiala; In cazul nostru Nc va fi Int [10.000u.m. / (0,6x125u.m.)] = 133 actiuni. Ca urmare clientul va avea o noua pozitie de cumparare in marja cu 85.000u.m. marja initiala absoluta si cu MV = 1.133 actiuni x 125u.m./actiune = 141.625 u.m. deci marja curenta relativa ca urmare a acestei noi cumparari in marja este:

Neglijand comisioanele, taxele, dobanzile si dividendele putem formaliza matematic toate marimile definite pana acum si apoi putem determina evolutia contului in marja functie de evolutia cursului. Marja initiala absoluta este :

unde: mi este marja initiala relativa ( in exemplele noastre); N este numarul de titluri cumparate de cumparatorul in marja Ci este cursul initial la care s-a deschis pozitia de cumparare in marja Capitalul propriu al clientului EQ este:

Marja curenta o putem calcula cu formula:

Pentru calcularea excesului de marja plecam de la faptul ca in cazul in care cursul creste fata de momentul initial al cumpararii in marja, insemna ca EQ , capitalul propriu curent al cumparatorului este mai mare decat capitalul propriu necesar . Diferenta este reprezentata de excesul de marja absolut

Se poate calcula si excesul de marja relativ cu formula:

Rata profitului in cazul in care se valorifica excesul de marja este:

Rata venitului sau rata de rentabilitate se poate calcula cu formula:

Numarul de titluri ce pot fi cumparate cu excesul de marja se poate determina cu formula:

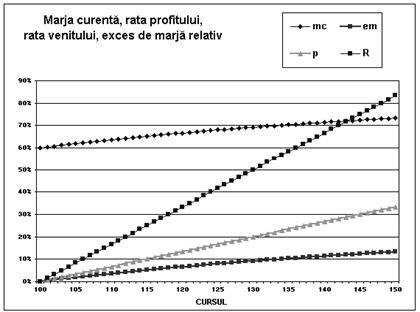

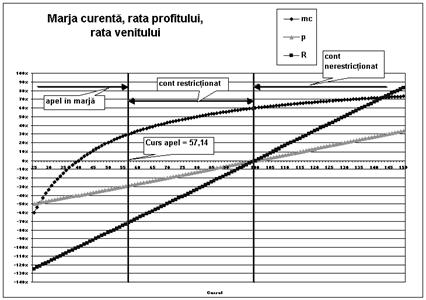

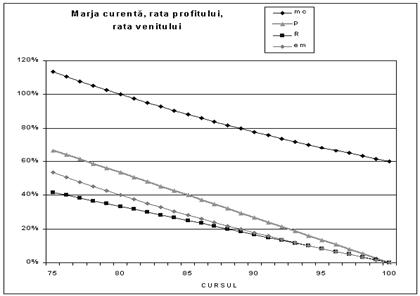

Considerand o pozitie initiala long margin de 1.000 bucati titluri, cu un curs initial de cumparare in marja pe care-l consideram 100 u.m. cu o marja initiala de 0,6 respectiv 60% si o marja de mentinere de 30%, putem determina evolutiile valorilor acestor marimi in cazul cresterii cursului. Tabel IV‑

Curs in scadereDaca cursul titlului cumparat in marja scade, investitorul va fi in pierdere. Aceasta rezulta din faptul ca, cursul curent este mai mic decat cel la care a fost realizata cumpararea si astfel clientul are un deficit de marja, respectiv o pierdere egala cu diferenta de dintre cursul actual si cel initial. In functie de dimensiunea acestei descresteri a cursului putem avea doua situatii: mm<mc<mi ; in aceasta situatie se spune ca contul in marja al cumparatorului este restrictionat, adica marja curenta este mai mica decat marja initiala dar inca este mai mare decat marja de mentinere. In aceasta situatie investitorul nu poate face alte cumparari fara intregirea marjei initiale. mc Sa analizam exemplul descris anterior. in situatia in care cursul actiunii XYZ scade la u.m.. Daca cursul XYZ devine 80u.m. inseamna ca marja curenta devine:

contul clientului la broker fiind restrictionat dar inca nu primeste apelul in marja pentru ca marja curenta este mai mare decat marja de mentinere (mc > 30%). Totusi contul este cu un deficit de marja datorat faptului ca marja curenta este mai mica decat marja initiala Pentru calcularea deficitului de marja plecam de la faptul ca in cazul in care cursul scade fata de momentul initial al cumpararii in marja, insemna ca EQ , capitalul propriu curent al cumparatorului este mai mic decat capitalul propriu necesar . Diferenta este reprezentata de deficitul de marja absolut

Deficitul de marja are exact aceeasi formula ca si excedentul de marja dar are semnul negativ pentru ca cursul curent este mai mic decat cursul initial. Rata venitului sau rata de rentabilitate se poate calcula cu formula:

insa EQ<Mi astfel incat rata de rentabilitate va fi mai mica ca zero. Sa ne imaginam acum ca cursul scade la 35u.m.; in aceasta situatie datoria clientului la broker DB nu mai este acoperita de garantia clientului. Valoarea de piata a titlurilor este (1.000 bucati x 35u.m. = 35.000u.m.) mai mica decat creditul de 40.000u.m. pe care l-a acordat brokerul clientului la cumpararea in marja. De aceea, pentru a se evita aceasta situatie, s-a introdus marja de mentinere (maintenance margin) care anuleaza posibilitatea ca datoria la broker sa nu fie acoperita de garantie. Apelul in marja Sa presupunem ca cursul XYZ devine 50u.m. Marja curenta in aceasta situatie este:

mai mica decat marja de mentinere de In aceasta situatie brokerul transmite clientului apelul in marja. Aceasta procedura de apel in marja impune clientului una din urmatoarele operatii: completarea contului cu bani sau titluri ; rambursarea creditului acordat de broker; vanzarea unor titluri din cont pentru a rambursa o parte din credit. Toate aceste operatii modifica fie numaratorul, fie numitorul raportului ce defineste marja curenta. Analizand formula de calcul a marjei curente observam ca:

Daca se completeaza contul cu bani se micsoreaza DB deci marja curenta va creste. Daca se depun titluri va creste MV si implicit EQ deci si marja curenta. Daca se ramburseaza creditul, influenta este similara, DB devenind zero. Daca se vand o parte din titluri valoarea de piata a titlurilor MV scade, dar din contravaloarea titlurilor se achita o parte din datoria la broker DB astfel incat marja curenta va creste. Sa analizam cele trei variante caz cu caz: Completarea contului cu bani sau titluri. In cazul in care marja curenta devine mai mica decat marja de mentinere, brokerul face un apel in marja pentru completarea cu bani sau titluri a contului in marja astfel incat acesta sa ajunga la valoarea marjei de mentinere. Valoarea acestui apel in marja se poate determina avand in vedere ca aportul de numerar in cont (Am) va mari capitalul propriu al clientului (EQ) prin micsorarea datoriei pe care acesta o are la broker (DB).

a) In cazul nostru este nevoie de un aport de 5.000u.m. pentru a aduce marja la nivelul marjei de mentinere de Adica daca s-ar rambursa 5.000u.m. din credit prin completarea contului cu aceasta suma, datoria la broker ar scadea de la 40.000u.m. la 35.000u.m. si astfel noua marja curenta rezultata in urma apelului in marja ar deveni: b) Daca insa se alege solutia ca in urma apelului in marja clientul sa completeze contul in marja cu titluri, rezultate de exemplu dintr-o cumparare cash sau din alte surse, atunci putem determina numarul de titluri ce trebuie aduse pentru ca marja sa revina la nivelul marjei de mentinere:

Intr-adevar daca sunt aduse in contul clientului 143 de actiuni pe langa cele cumparate initial, inseamna ca MVI va fi 1.143 actiuni x 50u.m. =57.150u.m.. Cum datoria la broker DB este tot de 40.000u.m. inseamna ca EQ, capitalul propriu, devine 17.150u.m. iar marja curenta este =

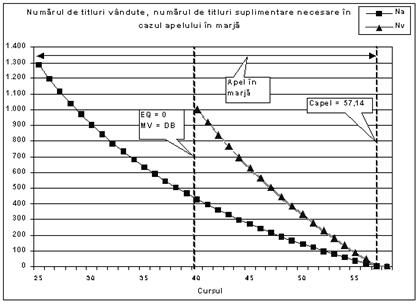

Rambursarea creditului acordat de broker se poate face fie prin aportul a 40.000 u.m. pentru rambursarea in totalitate a datoriei la broker, fie se pot rambursa 5.000u.m. ceea ce conduce la reducerea datoriei DB la 35.000u.m., caz in care marja se afla la nivelul marjei de mentinere de (vezi cazul ). Vanzarea unor titluri din cont pentru a rambursa o parte din credit. Daca brokerul e nevoit sa vanda o parte din titluri el va trebui sa vanda atatea titluri incat marja curenta sa devina mai mare sau egala cu marja de mentinere Vanzarea titlurilor are ca efect atat diminuarea valorii de piata a titlurilor MV, datorita faptului ca scade numarul de titluri detinute in garantie la broker, cat si diminuarea datoriei la broker DB cu valoarea obtinuta in urma vanzarii. Se poate demonstra ca numarul de titluri ce trebuie vandute pentru ca marja curenta sa atinga marja de mentinere se determina astfel:

unde: DB este datoria clientului la broker; N este numarul de titluri detinute de client in momentul aparitiei apelului in marja; C valoarea curenta a titlului (cursul ); Nv numarul de titluri ce trebuie vandute de broker pentru a echilibra marja; mm marja de mentinere de In exemplul nostru numarul de titluri XZY pe care trebuie sa le vanda brokerul este:

_Ec. IV‑ Se poate observa ca astfel brokerul recupereaza 16.700u.m. (334titluri x 50u.m.) valoare cu care reduce datoria clientului care devine 40.000-16.700 = 23.300u.m.. Capitalul clientului la broker este EQI = 666 buc. x 50 u.m.- (23.300) = 33.300 - 23.300 = 10.000u.m. iar MVI =666 buc x 50u.m. = 33.300u.m. deci marja curenta relativa este:

Daca brokerul vinde toate actiunile obtine 50.000u.m. cu care acopera creditul de 40.000u.m. si dobanzile aferente, comisionul si taxele, iar restul se ramburseaza clientului. Cunoscand pozitia initiala long margin a clientului, putem determina cursul sub care se va efectua apelul in marja. In momentul in care un investitor deschide pozitii de cumparare este necesar sa cunoasca la ce nivel al evolutiei cursului titlului pe piata va avea de suportat un apel in marja. Se poate demonstra ca apelul in marja va fi efectuat pentru un curs mai mic sau egal cu:

unde: Capel valoarea curenta a titlului (cursul de apel in marja); mi marja initiala de 60%; mm marja de mentinere de Pentru exemplul nostru:

Daca cursul actiunilor XYZ scade sub u.m. clientul care are deschisa pozitia long margin la un curs initial de conform exemplului analizat va primi un apel in marja.

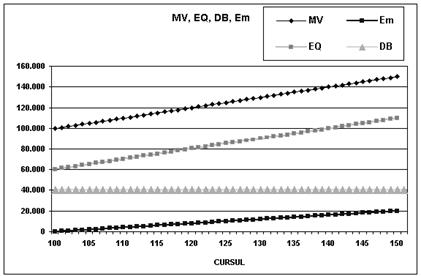

Evolutia apelului in marja, a capitalului propriu al clientului si a valorii de piata a titlurilor la cumpararea in marja.

I.1.2. Mecanismul vanzarii in lips aSpeculantii bursieri au deviza "cumpara ieftin si vinde scump". Am vazut ca aceasta regula se poate aplica in cazul cumpararii in marja. Dar si reversul este adevarat, iar speculantii "bear" cei care mizeaza pe scaderea cursului, au deviza "vinde scump si cumpara ieftin", acest principiu putand fi aplicat prin metoda de vanzare in lipsa sau "short sale". De altfel confruntarea libera a cererii cu oferta, respectiv liberul acces pe piata, nu se realizeaza pe o piata in care nu exista vanzarea in lipsa. O piata fara vanzari in lipsa nu permite ca la caderea pretului sa se obtina profit simetric cu cel al cumparatorilor cash care vor obtine profit la cresterea cursului. Cum bursa are ca simbol confruntarea intre un taur si un urs, putem spune ca in cazul lipsei vanzarii in lipsa din regulamentul tranzactiilor bursiere in bursele de valori, ursul este defavorizat. Vanzarea in lipsa presupune vanzarea unor titluri pe care investitorul nu le detine, dar pe care brokerul le imprumuta in numele clientului pentru a le vinde. Imprumutul este in acest caz in titluri nu in bani, clientul trebuind sa ramburseze imprumutul, rambursand titlurile. Aceasta creditare in titluri se face fara plata unei dobanzi, dar cateodata se percepe o prima ce depinde de disponibilitatea titlului pe piata. (Adica daca exista suficiente titluri ce pot fi imprumutate prima este minima, iar daca titlurile vandute in lipsa sunt rare, atunci prima este mai mare). Tocmai datorita caracterului speculativ, vanzarea in lipsa nu poate fi efectuata decat dupa o crestere sau o stationare a cursului titlului. Daca cursul este in scadere nu este posibila efectuarea unei vanzari in lipsa. Imprumutul titlurilor si remiterea lor cumparatorului trebuie facuta de broker in intervalul de cateva zile de la data realizarii vanzarii in lipsa. Brokerul poate imprumuta titlurile vandute in lipsa din urmatoarele surse: din titlurile proprii ale firmei de intermediere; din titlurile unei alte firme de intermediere bursiera; din titlurile detinute de un investitor institutional asa cum sunt fondurile de investitii si care doresc sa-si imprumute titlurile; din titlurile aflate in regimul "street name" la broker, respectiv in garantie contra creditelor acordate de broker clientilor cumparatori in marja (cu pozitii long margin). Un element demn de retinut, este ca, de fapt clientul care efectueaza vanzarea in lipsa nu cunoaste sursa imprumutului de titluri, in aceeasi situatie fiind si proprietarul lor care nu stie cui a imprumutat titlurile.

Sa consideram urmatorul exemplu conform figurii IV.13: a) Consideram ca clientul L a cumparat in marja de actiuni XYZ pe care firma lui de intermediere A le tine in garantie in modul "street name". Aceasta inseamna ca emitentul (XYZ) transmite dividendele, drepturile de vot si rapoartele anuale firmei de brokeraj, iar aceasta le transmite apoi clientului L. b) Clientul S al aceleiasi firme A da un ordin de vanzare in lipsa a de bucati XYZ. (Este evident ca investitorul L (cumparator) crede ca cursul XYZ va creste in viitor, pe cand investitorul S (vanzator) crede ca cursul actiunilor XYZ va scadea in scurt timp.) c) Firma A va imprumuta cele de actiuni XYZ pe care le tine ca si garantie si le va vinde in numele clientului S unui alt investitor cumparator J. In acest moment emitentul XYZ va fi informat ca noul proprietar al celor de actiuni a devenit domnul J asa incat acesta va transmite dividendele si drepturile de vot domnului J. In acest moment clientul L va trebui sa primeasca dividende corespunzatoare celor de actiuni pe care le detinea la firma A. Firma de intermediere A va plati clientului L toate drepturile de dividend , pe care le va recupera de la clientul S cel ce a realizat vanzarea in lipsa. Nici acesta nu pierde de fapt pentru ca este de asteptat ca dupa plata dividendelor pretul actiunilor XYZ sa scada cu valoarea acestora. d) La o data viitoare, clientul S va transmite un ordin de cumparare a actiuni XYZ pentru a rambursa imprumutul de la clientul L. Brokerul cumpara cele actiuni XYZ de la un investitor vanzator P in numele clientului S care le ramburseaza lui L, dar pe care firma A le va tine in garantie in modul "street name" in contul imprumutului pe care l-a acordat clientului L pentru cumpararea in marja de la punctul a). XYZ emitentul actiunilor, va primi o noua informare, comunicandu-i-se ca domnul P nu mai este proprietarul celor de actiuni, noul detinator fiind firma A care le detine in garantie. La fel ca la cumpararea in marja, si pentru vanzarea in lipsa firma de intermediere pretinde o marja initiala cu aceleasi valori ca si pentru contul in marja la cumparare. De ce este nevoie de marja initiala la vanzarea in lipsa? Pentru ca exista riscul ca vanzatorul sa nu ramburseze imprumutul in titluri efectuat de broker in numele lui. In cazul nostru, daca presupunem ca S nu ramburseaza imprumutul, banii obtinuti din vanzarea actiunilor imprumutate de la L, platite de J, vor fi tinuti in garantie de firma A. Cu toate acestea, daca cursul a fost de u.m., din vanzarea titlurilor s-au obtinut u.m. tinuti de broker in contul lui S dar in garantie la broker. Daca dupa vanzarea in lipsa, actiunile XYZ vor avea un curs mai mare, de exemplu u.m., inseamna ca S a imprumutat actiuni de u.m., dar in garantie va avea numai u.m., deci o pierdere de u.m. neacoperita. Din acest motiv prin regulament se solicita o marja initiala de din valoarea tranzactiei. Bursa o poate suplimenta la iar firmele de intermediere la Marja curenta relativa se calculeaza cu formula:

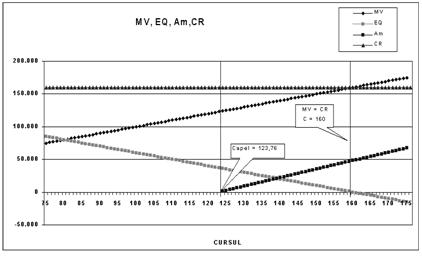

Valoarea de piata a activului este suma de bani incasata ca urmare a vanzarii in lipsa (numarul de actiuni * cursul titlului la momentul vanzarii in lipsa) insumata cu valoarea garantiei depuse de client in cash.(marja initiala absoluta). Valoarea de piata a activului este de fapt soldul creditor al contului clientului si din aceasta cauza se noteaza CR Imprumutul este egal cu valoarea curenta de piata a titlurilor imprumutate, din aceasta cauza poate fi notat MV ("market value"). Numaratorul (Valoarea de piata a activului - Imprumutul) este tocmai capitalul propriu al clientului EQ. Plecand de la formula IV.35 marja curenta relativa poate fi calculata astfel:

unde: N - numarul de titluri vandute in lipsa; Ci - cursul titlurilor la momentul vanzarii in lipsa; C - cursul curent; Mi - marja initiala absoluta; mi - marja initiala relativa; MV - valoarea de piata a titlurilor imprumutate; CR - soldul creditor al contului in marja (valoarea de piata a activului clientului); EQ - capitalul clientului; N Ci -suma incasata in contul clientului ca urmare a vanzarii in lipsa. Regula fundamentala pentru ca vanzarea in lipsa sa poata functiona este ca titlurile imprumutate trebuie sa fie garantate cu o suma egala sau mai mare decat valoarea curenta de piata a acestor titluri. Deci:

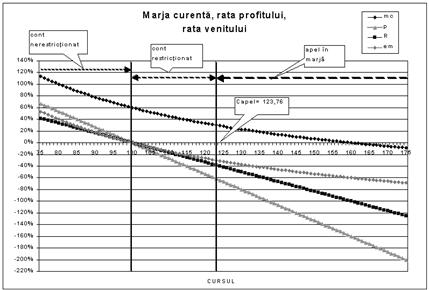

Din analiza formulei IV.40 se pot trage urmatoarele concluzii: Daca cursul scade, valoarea garantiei este mai mare decat la momentul initial fata de valoarea titlurilor MV care scade, deci marja curenta creste si clientul obtine profit. Daca in schimb cursul creste, valoarea garantiei nu va mai acoperi valoarea titlurilor, marja curenta scade iar daca aceasta scadere este sub marja de mentinere, clientul primeste apel in marja. Sa consideram un exemplu de vanzare in lipsa, in care investitorul S da un ordin de vanzare in lipsa a de actiuni XYZ la cursul de u.m. Marja initiala este de deci investitorul trebuie sa depuna 0,6x1.000x100u.m.=60.000u.m. in contul deschis la broker. Putem aplica formula IV.39 pentru a calcula marja initiala relativa:

Sa analizam acum cum va evolua contul clientului in cazul vanzarii in lipsa in cele doua situatii: cursul in scadere sau in urcare. Curs in scadereIn acest caz vanzatorul in lipsa este in profit. Cursul curent fiind mai mic decat cursul la care a realizat vanzarea in lipsa, inseamna ca el are un profit teoretic egal cu diferenta dintre cursul curent si cursul initial. In aceasta situatie vanzatorul in lipsa are trei alternative: Cumpararea unui numar echivalent de titluri cu cele vandute initial. Astfel vanzatorul isi valorifica in totalitate avantajul, iese din pozitia de vanzare in lipsa (short selling), restituind imprumutul de titluri si obtinand un profit total pe care-l notam cu P. Retragerea excesului de marja (Em). Excesul de marja reprezinta diferenta dintre marja curenta si marja necesara. Datorita evolutiei favorabile a cursului, este evident ca marja curenta va fi mai mare decat cea necesara, astfel incat exista un exces de marja mai mare ca zero. In acest caz vanzatorul in lipsa obtine un profit egal cu Em. Pozitia short selling ramane deschisa Vanzarea de noi actiuni in lipsa utilizand excesul de marja ca marja initiala. In acest caz se pot vinde un numar Nv de noi actiuni astfel incat cumparatorul va avea o pozitie noua short selling cu mai multe pozitii de vanzare in lipsa deschise. Sa presupunem ca cursul XYZ scade la 80u.m. astfel incat marja curenta devine:

Valoarea de piata a activului este de fapt valoarea marjei initiale absolute, (in cazul nostru Mi = mi x N x Ci = 60.000u.m.) la care se adauga venitul incasat din vanzarea in lipsa ( buc.x u.m.= u.m.). Adica soldul creditor al contului clientului CR = 160.000u.m. Aceasta valoare a soldului creditor al contului in marja al clientului CR ramane constanta pana la momentul cand se efectueaza alte operatii in cont. Valoarea imprumutului este valoarea de piata a titlurilor in acest moment, adica :

Inseamna ca contul clientului are un exces de marja de sau u.m. pe care poate sa ii retraga din cont sau sa vanda alte titluri folosindu-i ca marja. Acest exces de marja provine din faptul ca pentru o valoare de piata a titlurilor de u.m. cu o marja de capitalul clientului (EQ) ar trebui sa fie de u.m.. Dar clientul detine in cont un capital propriu de u.m. (EQ = CR - MV) deci un surplus de u.m.. Rata profitului investitiei financiare in acest caz, ignorand comisioanele, taxele si dobanzile se poate calcula in modul urmator. Investitorul a avut o investitie echivalenta cu marja initiala absoluta de u.m., cursul actiunilor XYZ a evoluat favorabil de la u.m. la u.m., inseamna ca rata profitului lui va fi Aceasta valoare provine pe de-o parte din scaderea cursului actiunilor ( u.m. x 1.000 = 20.000u.m.) multiplicata cu efectul de levier al marjei de (( ) x 20.000u.m. = u.m.). Daca insa vanzatorul cumpara de bucati cu pretul de u.m. pentru a-si achita imprumutul, profitul lui devine ( u.m.- u.m.)x1.000buc u.m. Un cumparator in marja intr-o situatie echivalenta ar fi avut o pierdere de ( u.m.- u.m.)x1.000buc./ u.m.=- iar un cumparator cash ( u.m.- u.m.)x1.000 buc/ u.m. = In continuare prezentam formulele pentru calculul marjei initiale absolute, capitalului propriu EQ, a marjei curente relative, a excesului de marja absolut si relativ precum si a ratei profitului , a ratei de rentabilitate si a numarului de titluri ce pot fi vandute in lipsa cu excesul de marja. Marja initiala absoluta se calculeaza cu aceeasi formula ca la cumpararea in marja:

unde: mi este marja initiala relativa ( in exemplele noastre); N este numarul de titluri vandute in lipsa; Ci este cursul initial la care s-a deschis pozitia de vanzare in lipsa. Capitalul propriu al clientului EQ este:

Marja curenta se calculeaza cu ajutorul formulei IV- 39:

Pentru calcularea excesului de marja luam in considerare ca in cazul in care cursul scade fata de momentul initial al vanzarii in lipsa, insemna ca EQ, capitalul curent al vanzatorului in lipsa, este mai mare decat capitalul necesar. Diferenta este reprezentata de excesul de marja absolut:

Se poate calcula si excesul de marja relativ cu formula:

Rata profitului (rata teoretica) obtinuta in situatia in care nu se ramburseaza imprumutul de titluri:

Rata venitului sau rata de rentabilitate a vanzarii in lipsa se poate calcula cu formula:

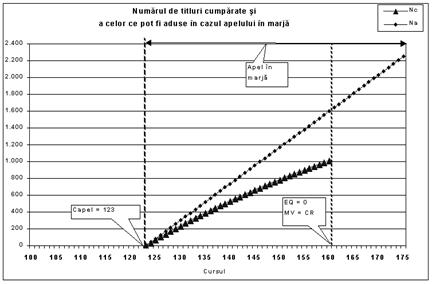

Numarul de titluri ce pot fi cumparate cu excesul de marja se poate determina cu formula:

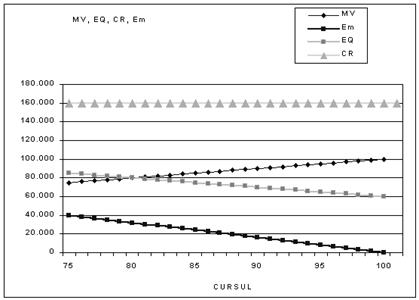

Considerand o pozitie initiala de vanzare in lipsa de 1.000 bucati titluri, cu un curs initial de 100 u.m. cu o marja initiala de 0,6 respectiv 60% si o marja de mentinere de 30%, putem determina evolutiile valorilor acestor marimi in cazul scaderii cursului. In figurile IV-14 si IV-15 sunt reprezentate datele obtinute.

Curs in crestereDaca in schimb cursul XYZ devine u.m. inseamna ca marja curenta devine:

Contul clientului la broker este restrictionat, dar inca nu se primeste apelul in marja, pentru ca marja curenta este mai mare decat marja de mentinere (mc > 30%). Sa ne imaginam in continuare ca cursul ar creste la u.m.; in aceasta situatie ar inseamna ca titlurile imprumutate nu mai sunt acoperite de garantia cash a clientului. Valoarea de piata a titlurilor este de bucati x u.m. = u.m. deci imprumutul este mai mare decat garantia cash ( CR =1.000 buc. x 100u.m = u.m.) . De aceea, pentru a se evita aceasta situatie, s-a introdus marja de mentinere (maintenance margin) care limiteaza posibilitatea ca imprumutul sa nu fie acoperit de garantie. Apelul in marja Sa presupunem ca cursul XYZ devine u.m.. Marja curenta in aceasta situatie este:

Marja curenta este mai mica decat marja de mentinere de 30%. In aceasta situatie brokerul transmite clientului apelul in marja. Acest apel impune clientului sa completeze cu bani sau titluri contul lui in marja pentru a readuce marja curenta peste cea de mentinere. In cazul nostru clientul va trebui sa aduca o suma ce adunata capitalului lui propriu actual de u.m. sa aduca marja la Adica clientul trebuie sa depuna 9.000u.m. in urma apelului in marja. Procedura de apel in marja impune clientului una din urmatoarele operatii: completarea contului cu bani sau titluri ; rambursarea imprumutului de titluri; cumpararea unor titluri pentru a rambursa o parte din imprumut. Toate aceste operatii modifica fie numaratorul, fie numitorul raportului ce defineste marja curenta. Analizand formula de calcul a marjei curente observam ca:

Daca se completeaza contul cu bani se mareste CR deci marja curenta va creste. Daca se depun titluri va scadea MV si implicit EQ va creste deci si marja curenta va creste. Daca se ramburseaza imprumutul, influenta este similara, MV devenind zero. Daca se cumpara o parte din titluri si se ramburseaza o parte din imprumut MV scade, astfel incat EQ creste deci marja curenta va creste. Sa analizam cele trei variante caz cu caz: Completarea contului cu bani sau titluri. In cazul in care marja curenta devine mai mica decat marja de mentinere, brokerul face un apel in marja pentru completarea cu bani sau titluri a contului in marja astfel incat acesta sa ajunga la valoarea marjei de mentinere. Valoarea acestui apel in marja se poate determina avand in vedere ca aportul de numerar in cont (Am) va mari capitalul propriu al clientului (EQ) prin marirea (CR).

In cazul nostru este nevoie de un aport de u.m. pentru a aduce marja la nivelul marjei de mentinere de Adica daca s-ar depune u.m. prin completarea contului cu aceasta suma, CR ar creste de la la u.m. si astfel noua marja curenta rezultata in urma apelului in marja ar deveni: Daca insa se alege solutia ca in urma apelului in marja clientul sa completeze contul in marja cu titluri, rezultate de exemplu dintr-o cumparare cash sau din alte surse, atunci putem determina numarul de titluri ce trebuie aduse si rambursate din imprumut, pentru ca marja sa revina la nivelul marjei de mentinere:

Intr-adevar daca sunt aduse in contul clientului de actiuni care sunt rambursate, se reduce astfel imprumutul cu de titluri, inseamna ca MVI va fi (1000-54) actiuni x u.m. =122.980u.m.. Cum CR era tot de u.m. inseamna ca EQ capitalul propriu devine 37.020 u.m. iar marja curenta este =

_Ec. IV‑ Rambursarea imprumutului de titluri acordat de broker se poate face prin aportul a de titluri a caror valoare este de 1.000x 130= u.m. Cumpararea unor titluri utilizand resurse banesti din contul clientului pentru a rambursa o parte din imprumut. Daca clientul nu raspunde apelului in marja prin aport de numerar sau titluri, brokerul e nevoit sa cumpere titluri cu care sa restituie o parte din imprumutul de titluri. El va trebui sa cumpere atatea titluri incat marja curenta sa devina mai mare sau egala cu marja de mentinere Cumpararea si restituirea titlurilor are ca efect diminuarea imprumutului, respectiv a valorii de piata a titlurilor MV, datorita faptului ca scade numarul de titluri imprumutate de broker. Se poate demonstra ca numarul de titluri ce trebuie cumparate pentru ca marja curenta sa atinga marja de mentinere se determina astfel:

unde: Ci este cursul initial la care s-a efectuat vanzarea in lipsa; N este numarul de titluri detinute de client in momentul aparitiei apelului in marja; C valoarea curenta a titlului (cursul ); Nc numarul de titluri ce trebuie cumparate si rambursate de broker pentru a echilibra marja; mmmarja de mentinere de mi marja initiala de In exemplul nostru numarul de titluri XZY pe care trebuie sa le cumpere si sa le ramburseze brokerul este:

Se poate observa ca astfel clientul ramburseaza 231 de titluri din cele imprumutate pentru vanzarea in lipsa. Cu aceasta valoare se reduce imprumutul clientului MV care devine MVI = (N - Nc) x C = (1.000-231) x130= 769 x 130 = 99.970 u.m. Dar in acelasi timp si CR se reduce cu valoarea acestei tranzactii respectiv CRI =160.000-(231x130)= 129.970u.m. Capitalul clientului la broker devine EQI = CRI - MVI u.m. deci marja curenta relativa este:

Daca brokerul ramburseaza tot imprumutul cheltuieste 1.000x130u.m.respectiv din CR astfel incat in cont raman cu u.m. plus dobanzile aferente, cu care se acopera comisioanele si taxele, iar restul se ramburseaza clientului. Cunoscand pozitia initiala long margin a clientului, putem determina cursul sub care se va efectua apelul in marja. In momentul in care un investitor deschide pozitii de vanzare in lipsa este necesar sa cunoasca la ce nivel al evolutiei cursului titlului pe piata va avea de suportat un apel in marja. Se poate demonstra ca apelul in marja va fi efectuat pentru un curs mai mare sau egal cu:

unde: Ci cursul initial de vanzare in lipsa; Capel cursul de apel in marja; mi marja initiala de 60%; mm marja de mentinere de

Pentru exemplul nostru:

Daca cursul actiunilor XYZ creste peste u.m. clientul care are deschisa pozitia de vanzare in lipsa (short selling) la un curs initial de , conform exemplului analizat va primi un apel in marja.

Tranzactiile in marja se inscriu in categoria de instrumente necesare pentru ca o piata de capital sa aiba toate posibilitatile de manifestare conform princiipiilor de actiune a legilor cererii si ofertei. Este cunoscut ca doar un volum mare de tranzactii, cu oferte si cereri multiple genereaza conditiile pentru modele financiare de echilibru dar si analiza a pietei de capital care sa considere existenta unei posibilitati nelimitate de tranzactii are asigura raspunsul imediat, fie la o cerere, fie la o oferta manifestata pe aceasta piata. Teoriile economice exprimate prin modele pozitive (vezi modelul lui Tobin) iau in considerare explicit cererea si oferta manifestata pe pietele de capital, dar si in acest caz este evident ca modelul economic este favorizat de efectul de levier al tranzactiilor in marja care deteremina o amplificare a volumul de tranzactii si implicit o posibilitate de modelare mai buna a pietei. Pe de alta parte o piata de capital cu volum mare este mai eficienta si implicit genereaza interesul investitorilor. Putem deci concluziona ca tranzactiile in marja sunt instrumente de aducere a pietei de capital romane la un nivel de eficienta care sa o faca mai atractiva pentru investitorii sofisticati, familiarizati cu piete eficiente. |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre piata de capital |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||