|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» leasing

|

||||

Definirea si mecanismul operatiunii de leasing |

||||

|

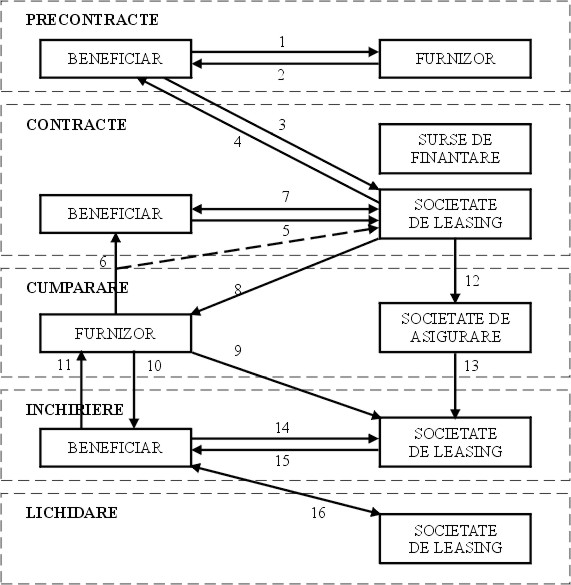

Definirea si mecanismul operatiunii de leasing Leasingul a aparut si s-a dezvoltat odata cu modificare a nomenclatorului si cresterea valorii masinilor si echipamentelor ce formeaza obiectul schimburilor internationale. Uzura morala rapida, volumul mare de investitii pe care il presupun anumite echipamente cum ar fi cele de calcul, mijloacele detransport, aparatele si instrumentele de masura, in conditiile unor permanente procese de modernizare, au determinat aparitia societatilor de leasing. 1 Definire Conform unor autori leasingul este "o forma de comert si finantare prin locatie (inchiriere) de catre societati financiare specializate in aceste operatiuni, a unor masini, util 828e48i aje de transport si a altor bunuri, inteprinderilor a caror motivatie sa recurga la aceasta tehnica de comert rezida in specificul unor operatiuni pe care le realizeaza (pe termen scurt si nerepetabile) sau in faptul ca nu dispun de suficiente fonduri proprii sau imprumutate pentru a le cumpara". Se mai poate spune ca leasingul defineste operatia juridica prin care o persoana (creditor, locator) cumpara un bun de la o alta persoana (furnizor) spre a-l inchiria unei a treia persoane (utilizator,locatar). Aceasta din urma (utilizatorul) va avea, la sfarsitul locatiunii, un drept de optiune intre a continua locatiunea, a cumpara bunul in schimbul unui pret convenit care sa tina seama de valoarea lui reziduala, sau a rezilia contractul. Leasingul reprezinta achizitionarea de la furnizori de catre o societate specializata (locator, societate de leasing) a unor bunuri si inchirierea lor unor beneficiari (locatari) care nu dispun de mijloacele financiare necesare. Privita din punct de vedere al societatii de leasing, operatiunea reprezinta o cumparare a unui bun in scopul inchirierii, urmata de inchirierea lui in scopul vanzarii, deoarece la sfarsitul locatiei beneficiarul poate opta pentru achzitionarea bunului prin plata unui pret rezidual. Deci leasingul este o operatiune de finantare pe baza unui contract specific prin intermediul caruia utilizatorul poate folosi un bun in schimbul platii chiriei aferente si in final sa cumpere bunul. Din punctul de vedere al beneficiarului, leasingul constituie o forma de creditare in cadrul careia sumele necesare achizitionarii bunului se obtin prin exploatarea acestuia, iar rambursarea lui se face esalonat sub forma ratelor de leasing si in final a pretului rezidual. Creditul obtinut este sub forma de echipamente si nu sub forma baneasca. Leasingul apare ca o vanzare in rate in care dreptul de proprietate se transfera odata cu ultima rata. Obiectul operatiunilor de leasing il formeaza, de regula, echipamentele electronice de calcul, aparatele si instrumentele de masura, mijloacele de transport, masinile unelte, materialele pentru mecanica grea, masinile agricole, bunurile de folosinta indelungata. In ultimul timp leasingul a cuprins sectorul imobiliar, avand ca obiectiv inchirierea de cladiri cu destinatie industriala sau comerciala, cladiri administrative. In dreptul romanesc definitia legala a operatiunii de leasing este data de art.1 din Ordonanta nr. 51/1997 privind operatiunile de leasing si societatile de leasing (aprobata si completata prin L 90/1998), cu modificarile aduse prin L 99/27 mai 1999 privind unele masuri pentru accelerarea reformei economice. Operatiunile de leasing sunt acelea "prin care o parte, denumita locator/finantator transmite pentru o perioada determinata dreptul de folosinta asupra unui bun al carui proprietar este, celeilalte parti, denumita utilizator, la solicitarea acesteia, contra unei plati periodice, denumita rata de leasing, iar la sfarsitul perioadei de leasing, locatarul/finantatorul se obliga sa respecte dreptul de optiuneal utilizatorului de a cumpara bunul, de a prelungi contractul de leasing ori de a inceta raporturile contractuale". Este de asemenea precizat in textul aceluiasi articol, in alineatul 2, obiectul acestor operatiuni, bunuri imobile precum si bunuri mobile de folosinta indelungata, aflate in circuitul civil, cu exceptia inregistrarilor pe banda audio si video, a pieselor de teatru, manuscriselor, brevetelor si a dreptului de autor. Definitia data operatiunii de leasing de legiuitorul roman este mult mai apropiata de componentele operatiunii in sine (aspecte care se vor analiza in continuare), spre deosebire de definitiile existente deja, mai vechi, in legislatia altor tari. Legea franceza din 2 iulie 1966 completata de ordonanta din 28 septembrie 1967 defineste operatiunile de credit-bail atunci cand ele privesc bunuri de echipamente sau utilaje, astfel: "operatii de inchiriere de bunuri de catre intreprinderi care raman proprietare ale acestora cand aceste operatii oricare ar fi clasificarea lor, dau locatorului posibilitatea de a dobandi in tot sau in parte bunurile inchiriaate, in schimbul unui pret convenit tinand cont, cel putin in parte, de varsamintele efectuate cu titlu de chirii". In dreptul american definitia leasing-ului este data in sectiunea 2A-103 (1) (j) din Codul Comercial Uniform: "Operatiunea de leasing reprezinta transferul dreptului asupra folosintei unor bunuri pentru o perioada limitata de timp, in schimbul unor rate; vanzarea, inclusiv vanzarea cu acordul partilor, returnarea bunurilor, retentia sau crearea unei dobanzi garantate, reprezinta o operatiune de leasing. Cu exceptia cazurilor in care contextul indica o situatie contrara, termenul presupune un subleasing Conventia UNIDROIT asupra leasing-ului financiar international in alin.1al art.1 cuprinde urmatoarea definitie a acestei operatiuni "acele operatii in careuna din parti (locatorul) ": a) incheie la indicatiile unei alte parti (locatarul) un contract (contract de furnizare) cu o terta parte (furnizorul) in virtutea caruia acesta achizitioneaza echipament, material sau utilaj in termenii aprobati de catre locatari in masura in care acestia il privesc in mod direct, si b) incheie un contract (contract de leasing) cu locatarul prin care se transfera acestuia din urma dreptul de a utiliza bunul respectiv in schimbul platii chiriilor". Dupa indicarea, in alin.2 al art.1 a caracteristicilor operatiei, se mai impun urmatoarele precizari in alin. 3 si 4 ale acelueasi articol: c)Prezenta Conventie se aplica indiferent daca locatarul are sau nu de la inceput sau ulterior posibilitatea de a cumpara echipamentul sau de a-l inchiria din nou chiar si pentru un pret sau o chirie simbolica. d) Prezenta Conventie guverneaza operatiunile de leasing financiar referitoare la orice echipament cu exceptia aceluia care trebuie sa fie utilizat de catre locatar cu titlu principal in scop personal, familial sau casnic". Mecanismul derulatoriu al operatiunii de leasing: Tranzactia de leasing presupune mai multe faze precontractarea, contractarea, cumpararea, inchirierea si lichidarea. In figura 2.1 sunt prezentate mai detaliat aceste faze. a) Operatiunea este initiata de beneficiar, care doreste inchirierea unui echipament si care se adreseaza unei societati de leasing cu o cerere de oferta, insotita de un dosar de finantare, care trebuie sa contina: o scurta prezentare a activitatii si evolutiei firmei, copii dupa actele de constituire a firmei, bilantul contabil pe ultimii 2-3 ani, balanta de verificare a ultimei luni calendaristice, situatia patrimoniului, studiul de fezabilitate al proiectului de finantare, situatia creditelor si angajamentelor de plata si fluxul de numerar previzionat pe durata locatiei. b) Dupa studierea si acceptarea cererii societatea de leasing impreuna cu producatorul bunului solicitat, trec la elaborarea contractului in vederea achizitionarii lui. In acest proces este implicat direct si viitorul beneficiar, societatea de leasing incredintandu-i mandatul de negociere cu furnizorul bunului. In urma negocierilor cu furnizorul, acesta va emite o oferta ferma, iar societatea de leasing va lansa catre furnizor o comanda ferma, care va fi baza contractului dintre cele doua parti. c) Urmeaza incheierea contractului de leasing si cumpararea bunului de catre societatea finantatoare in vederea punerii lui la dispozitia beneficiarului. Pentru a preveni pierderile cauzate de degradarea, distrugerea sau furtul bunului, precum si pentru cele datorate din incapacitatea de plata a beneficiarului, se face o asigurare a bunului sau o asigurare generala a tranzactiei la o societate specializata. La sfarsitul perioadei de valabilitate a contractului beneficiarul are 3 optiuni: sa prelungeasca contractul, sa inapoieze bunul societatii de leasing sau sa achizitioneze bunul la valoarea reziduala. Sistemul operatiunilor, care a capatat o larga utilizare in domeniul pietei financiar-bancare a inceput sa fie tot mai mult utilizat si in cazul operatiunilor de leasing. La incheierea perioadei de valabilitate a contractului de leasing, beneficiarul poate opta pentru una din cele trei optiuni: sa restituie utilajul, sa prelungeasca contractul pentru o noua perioada sau sa achzitioneze bunul utilizat. Cumpararea se face la valoarea reziduala. Promisiunea poate fi facuta unilateral de fiecare din cei doi parteneri: de finantator care se obliga sa vanda bunul la un pret maxim, sau de utilizator care va cumpara bunul la pret minim sau angajamentul poate fi bilateral. La sfarsitul perioadei de locatie bunul va fi platit la pretul stabilit, indiferent de pretul pietei. In acest mod exportatorul primeste plata contravalorii echipamentului la livrare, iar importatorul nu este obligat sa se angajeze intr-o relatie de credit, el platind periodic doar o chirie stabilita de comun acord cu societatea de leasing, aceasta din urma asumandu-si riscul de neplata. Asa cum reiese din cele prezentate mai sus, leasingul presupune in principiu doua contracte: contractul de vanzare-cumparare incheiat intre producator si firma de leasing care crediteaza operatiunea in calitate de cumparator; contractul de locatie incheiat intre societatea de leasing si un tert importator. Derularea operatiunii de leasing:1. Cererea de oferta adresata de beneficiar furnizorului. 2. Furnizorul emite beneficiarului factura proforma. 3. Beneficiarul se adreseaza societatii cu o cerere de inchiriere impreuna cu dosarul de finantare. 4. Societatea de leasing studieaza dosarul si transmite acceptul de principiu. 5. Alegerea echipamentului ce va fi cumparat. 6. Furnizorul trimite beneficiarului oferta ferma. 7. Societatea de leasing face comanda pentru echipamentul ales de beneficiar sau incheie un contract cu furnizorul. 8. Achizitionarea echipamentului. 9. Furnizorul remite factura, garantia si contractul de service societatii de leasing. 10. Furnizorul livreaza, instaleaza si intretine echipamentul. 11. Beneficiarul confirma receptia echipamentului. 12. Societatea de leasing asigura echipamentul cumparat. 13. Societatea de asigurare emite polita de asigurare societatii de leasing. 14. Beneficiarul confirma receptia echipamentului societatii de leasing. 15. Plata ratelor catre societatea de leasing.

Sursa: Marin Andreica, Leasing-cale de finantare a investitiilor pentru intreprinderi mici si mijlocii Figura 2.1 Schema de derulare a operatiunii de leasing |

||||

|

Politica de confidentialitate

|

Despre leasing |

||||

|

||||