|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» finantele firmei

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Analiza starii de echilibrul financiar la nivelul intreprinderii |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

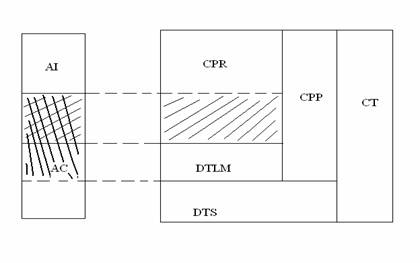

Analiza starii de echilibrul financiar la nivelul intreprinderii "Regula de aur" in materie de finantare a activelor unei companii presupune ca sursele permanente de finantare (capitaluri proprii si datorii non-curente) sa fie utilizate in scopul finantarii alocarilor permanente de capital (active imobilizate). Pe de alta parte, sursele temporare de finantare (pasivele din exploatare) sunt rezervate pentru finantarea alocarilor ciclice de capital (active curente de natura stocurilor si creantelor comerciale). In acest context poate fi definit conceptul de fond de rulment (engl. "working capital") care este strans legat de notiunea de lichiditate a activelor si de exigibilitate a pasivelor, indicand astfel modalitatea de utilizare a capitalurilor procurate pentru finantarea activelor circulante. In acest context, fondul de rulment este apreciat ca reprezentand partea din capitalurile proprii sau permanente folosite pentru finantarea activelor circulante. Cu alte cuvinte, fondul de rulment exprima surplusul (excedentul) de resurse proprii sau permanente ale companiei (care au exigibilitate indepartata si confera siguranta in materie de finantare), degajat de ciclul de finantare a investitiilor si care poate fi utilizat pentru finantarea valorilor de exploatare (stocurilor) sau a valorilor realizabile pe termen scurt (creantelor comerciale). Tipologia fondului de rulment poate fi analizata cu ajutorul figurii urmatoare: ACTIVE PASIVE

Fig. 1 Structura elementelor bilantiere si relatia cu fondul de rulment

FRPp net = CPR - Ai (nete) = (AC + CAV)- (DT + VAV), FRPp brut = CPR - Ai (brute) = (AC + CAV)- (DT + VAV) - Am unde: CPR - capitalurile proprii ale companiei; Ai - active imobilizate exprimate in forma bruta sau neta; AC- activele circulante ale companiei; CAV/VAV- cheltuieli/venituri in avans; DT- datorii totale ale companiei; Am- amortismentul activelor im 252j94c obilizate.

FRPm net = CPP - Ai (nete) = (AC + CAV)- (DTS + VAV), FRPm brut = CPP - Ai (brute) = (AC + CAV)- (DTS + VAV) - Am unde: CPP - capitalurile permanente ale companiei. Se determina insumand capitalurile proprii (CPR) si datoriile pe termen mediu si lung (DTML).

FRT = CT - Ai (nete) = AC + CAV, FRT = CT - Ai (brute) = AC + CAV- Am unde: CT - capitaluri totale ale companiei. Se determina insumand capitalurile permanente ale companiei si datoriile curente. Fondul de rulment strain (FRS) se determina ca diferenta intre fondul de rulment permanent si fondul de rulment propriu, astfel: FRS = FRPm - FRPp Indicatorul cu cel mai ridicat grad de relevanta informationala il constituie fondul de rulment permanent, acesta regasindu-se si in situatiile financiare anuale ale unei companii (bilant) sub denumirea de active curente nete, respectiv datorii curente nete. AC > DTS AC < DTS Activele circulante nete exprima gradul in care activele circulante pot acoperi datoriile din exploatare. In acest context poate fi definit necesarul de fond de rulment, acest indicator exprimand in ce masura pasivele din exploatare (datoriile pe termen scurt) finanteaza ciclul operational (aprovizionare - productie - desfacere), respectiv achizitiile de stocuri si plasamentele in creante comerciale. Astfel, necesarul de fond de rulment exprima nevoile curente de finantare asociate ciclului de exploatare, care exced posibilitatile de finantare pe seama pasivelor din exploatare (datoriilor curente). Relatie de calcul: NFR = (Stocuri + Creante + CAV) - (DTS + VAV) Nota: Se poate aprecia existenta unui necesar de fond de rulment (care sa fie acoperit pe seama fondului de rulment), atunci cand indicatorul inregistreaza valori pozitive. Prin compararea celor doi indicatori (fond de rulment si necesar de fond de rulment) se poate determina trezoreria neta a companiei: Relatie de calcul: TN = FR - NFR Nota: O valoare pozitiva denota o stare de normalitate pentru sanatatea financiara a companiei, in timp ce valorile negative pot indica dificultati in procesul de management al trezoreriei. Aplicatie Cu ocazia efectuarii lucrarilor de inchidere a exercitiului la nivelul unei entitati corporatiste, se constata urmatoarea situatie patrimoniala:

* Fondul comercial reprezinta excesul costului de achizitie asupra interesului dobanditorului in valoarea justa a activelor nete ale unei entitati achizitionate, active nete recunoscute la data tranzactiei. Presupunem ca fondul total de amortizare a activelor imobilizate este de 56.850,00 mii lei. Cerinte: Sa se evalueze si interpreteze starea de echilibru financiar a intreprinderii prin prisma indicatorilor : fond de rulment, necesar de fond de rulment net si trezoreria neta. De asemenea, testati starea de echilibru financiar prin utilizarea indicatorilor de lichiditate si solvabilitate. Rezolvare: Tabel 1 Determinarea structurilor bilantiere (mii lei)

Tabel 2 Determinarea fondului de rulment propriu (mii lei)

Interpretare: Capitalurile proprii ale companiei exced valoarea activelor imobilizate brute cu suma de 5.800,00 mii lei, reprezentand fondul de rulment propriu care poate fi utilizat pentru finantarea ciclului curent de exploatare. Desi mai putin relevant, in forma sa bruta, fondul de rulment propriu inregistreaza o valoare negativa (-51.050,00 mii lei). Tabel 3 Determinarea fondului de rulment permanent (mii lei)

Interpretare: Capitalurile permanente ale companiei exced valoarea activelor imobilizate brute cu suma de 119.800,00 mii lei, reprezentand fondul de rulment permanent care poate fi utilizat pentru finantarea ciclului curent de exploatare. Se constata valoarea semnificativ mai mare a fondului de rulment permanent, ceea ce denota faptul ca aceasta companie a recurs la atragerea unor resurse imprumutate pe termen mediu si lung pentru finantarea ciclului investitional si de exploatare. Desi mai putin relevant, in forma sa bruta, fondul de rulment propriu inregistreaza o valoare mult mai mica (62.950,00 mii lei). Tabel 4 Determinarea fondului de rulment total (mii lei)

Interpretare: Capitalurile totale ale companiei exced valoarea activelor imobilizate brute cu suma de 200.600,00 mii lei, reprezentand fondul de rulment total care poate fi utilizat pentru finantarea ciclului curent de exploatare. Intrucat sunt luate in considerare capitalurile totale ale companiei, fondul de rulment total inregistreaza cea mai ridicata valoarea, prin comparatie cu celelalte forme ale fondului de rulment. Desi mai putin relevant, in forma sa bruta, fondul de rulment total inregistreaza o valoare mult mai mica (143.750,00 mii lei), prin luarea in considerare a amortismentului total aferent activelor imobilizate. Tabel 5 Determinarea fondului de rulment total (mii lei)

Interpretare: In aceasta situatie nu se poate vorbi de un necesar de fond de rulment real, intrucat activele curente sunt finantate integral pe seama datoriilor curente. Cu toate acestea, se impune o analiza atenta a indicatorilor de lichiditate si solvabilitate a companiei: (Nota: In anexa 1 este prezentata o lista a principalilor indicatori utilizati pentru elaborarea de analize-diagnostic financiar a companiilor. Relatiile de calcul si interpretarea indicatorilor se regasesc in aceasta lista) Tabel 6 Determinarea indicatorilor de lichiditate si solvabilitate a companiei

Determinarea trezoreriei nete TN = FRPm - NFR = 119.800 + 57.600 = 177.400 mii lei. In acest caz, impactul necesarului de fond de rulment asupra trezoreriei nete este unul favorabil intrucat poate fi identificat un excedent al surselor curente de finantare asupra nevoilor de finantat, excedent care poate contribui la consolidarea starii de sanatate financiara a companiei. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre finantele firmei |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||