|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» finantele firmei

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finantarea pe permen lung |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FINANTAREA PE PERMEN LUNG NOTIUNEA SI POLITICA DE INVESTITII Investitori de capital si managerii trebuie sa opteze pentru investirea si pentru finantarea eficienta. Politica financiara este deci ansamblul de decizii de optiuni fundamentate pentru cea mai eficienta alocare a capitalurilor. In domeniul finantelor cea mai importanta (prin implicatiile sale) este decizia de investitii. Cum piata financiara nu este perfecta, deciz¡a de investitii trebuie fundamentata impreuna cu decizia de finantare. Alegerea intre sursele proprii si/sau imprumutate de capital este, la randul sau dependenta de decizia (politica) de dividend. Mediul cert nu exista in realitate. Construirea unor modele pe supozitia ca fluxurile financiare viitoare sunt certe, are un caracter explicativ. Intr-un mediu economic-social determinist se presupune cunoastetea a priori si certa a ratei dobanzi si a fluxurilor monetare viitoare ale proiectelor de investitii. Variatiile posibile ale ratei dobanzii si riscul de activitate defectuasa, respectiv de atingere a pragului de rentabilitate (a punctului mort) si/sau de a deveni insolvabila si de a intra in faliment, nu sunt luate in calculul de fundamentare a eficientei investitiilor. Fundamentarea deciziei de investii in mediu cert are mai mult un caracter teoretic, de intelegere a instrumentelor esentiale de analiza a proiectelor de investitii. Este vorba de utilizarea calculului actuarial in a selectiona proiectele de investii sau portofoliile de proiecte care maximizeaza averea investitorilor de capital (actionari si creditori) si deci maximizeaza valoarea intreprinderii. Conceptele de rata a dobanzii, ca rata de rentabilitate fara risc (Rf) si de valoare actuala neta (VAN) sunt deci in centrul analizei in mediul cert. In al doilea rand, investitori de capital opereaza pe o piata financiara perfecta, respectiv o piata perfect concurentiala si fara impozit. Decizia de investitii este independenta de decizia de finantare, intructat toate sursele de capital sunt oferite la pretul lor de echilibru dintre cerere si oferta. In al treilea rand, daca ipoteza pietei perfecte este nerealista, totusi ipoteza pietei financiare eficiente are mai multe sanse de confirmare. In realitate, piata financiara este departe de a fi perfecta si eficienta, criteriul VAN ramane totusi principalul instrument de evaluare a proiectelor de investitii. Notiunea de investitie defineste o categorie financiara pe cat de complexa, pe atat de controversata. In sens financiar, reprezinta schimbarea unei sume de bani prezenta si certa pe speranta obtinerii unor venituri superioare, dar probabile: achizitionarea unei masini pentru cresterea productivitatii muncii, constructia unei uzine pentru cresterea productiei, asimilarea unui brevet pentru fabricatia de produse noi etc. In sens contabil, aceeasi investitie desemneaza alocarea unei trezorerii disponibile pentru procurarea unui activ fix care va determina fluxuri financiare de venituri si cheltuieli de exploatare. Din punctul de vedere al politicii generale a intreprinderii putem distinge doua categorii de investitii, fiecare dintre ele fiind rezultatul unei anumite strategii de dezvoltare: investitii interne si investitii externe. Investitiile interne constau in alocarea capitalurilor pentru achizitia de active materiale si nemateriale (echipamente, constructii, licente, stocuri suplimentare, etc.), pentru dezvoltarea si perfectionarea aparatului productiv si de distributie a bunurilor si serviciilor intreprinderii. Motivatia realizarii acestor investitii de crestere interna rezida intr-o strategie de specializare a productiei si de consolidare (eventual extindere) a pozitiei pe piata de desfacere a bunurilor si serviciilor sale. Pastrarea pozitiei concurentiale determina eforturi din partea intreprinderii pentru investitii in cercetare-dezvoltare, in specializarea personalului si, indeosebi, in modernizarea tehnologiei de productie si a retelei de distributie. In fapt, investitiile interne au, deci, un caracter industrial si/sau comercial. Investitiie externe constau in plasamente de capital pentru cresterea participarii financiare la formarea capitalurilor (proprii sau imprumutate) ale altor societati comerciale. Strategia, care anima promovarea unor investitii de crestere externa, este diversificarea activitatii. Investitiile externe, numite si investitii financiare reliefeaza conceptul de portofoliu de proiecte de investitii ce caracterizeaza activitatea investitionala a intreprinderii in ansamblul ei. O analiza globala a investitiilor, din perspectiva teoriei portofoliului, este de o mare relevanta pentru urmarirea si atingerea obiectivului major de crestere a valorii intreprinderii. Intr-o politica dinamica de investitii se va face intotdeauna selectia proiectiilor care maximizeaza averea si se va dezinvesti in activitatile care afecteaza negativ aceasta avere. Dezinvestitiile nu trebuie sa apara ca o penalizare a unor proiecte vechi de investitii care, in timp, au devenit mai putin eficiente, si ca o decizie intr-o acceptiune dinamica de promovare a celor mai rentabile dintre ele. Evident ca posibilitatea modificarii structurii portofoliului de investitii este mult mai redusa decat cea a unui portofoliu de titluri. Investitia reprezinta o alocare permanenta (pe o durata adesea nedeterminata) de capitaluri, in achizitia de active fizice si/sau financiare, care sa permita desfasurarea unor activitati rentabile, superioare ratei actuale de rentabilitate a intreprinderii si acoperitoare pentru riscurile asumate.

Constituirea patrimoniului intreprinderii ca un portofoliu de proiecte de investitii TIPURI DE INVESTITII Tipologia investitiilor se poate prezenta dupa mai multe criterii. In realitate, distinctia nu este foarte neta. Spre exemplu, o investitie de inlocuire a activelor fixe uzate se asociaza, foarte adesea, cu o modernizare a tehnologiei. O investitie financiara poate insemna, in acelasi timp, o fuziune de tehnologii complementare. Criteriul, care permite o separare din punct de vedere financiar a diferitelor categorii de investitii, este cel al riscului implicit. Spre exemplu, o investitie de inlocuire prezinta un risc marginal minim in raport cu o investitie de modernizare sau, mai mult, in raport cu o investitie de dezvoltare interna sau externa, care sunt insotite de riscuri considerabile, generate de imprevizibilitatea fluxurilor lor viitoare de trezorerie. Tipologia investitiilor intr-o intreprindere este de o mare diversitate. Cea mai des intalnita este investitia tehnica, privind achizitia, constructia si montajul unor masini, utilaje, instalatii, mijloace de transport etc. Alaturi de aceasta, se realizeaza investitii umane in formarea (calificarea, specializarea etc.) personalului, investitii sociale (cum ar fi constructia in intreprinderi a unei cantine-restaurant), investitii financiare in cumpararea de titluri de participatie la alte societati comerciale, investitii comerciale pentru publicitate si reclama etc. In functie de riscul pe care il implica pentru perspectiva intreprinderii, investitiile sunt: - de inlocuire a echipamentului complet uzat, cu un risc foarte scazut, intrucat nu presupune modificari ale tehnologiei de fabricatie; - de modernizare a echipamentului existent in functiune si care implica un risc redus, ca urmare a unor corectii neesentiale in tehnologia de fabricatie; -de dezvoltare (de extindere) a unor sectii, uzine, fabrici noi, investitii care presupun un risc mai mare, antrenat de nevoia de largire a pietelor de aprovizionare, a fortei de munca, de capital si de desfacere; - strategice, privind crearea unei filiale in s 111f59b trainatate, fuzionarea cu alta societate comerciala, robotizarea intregului proces de fabricatie. Aceste investitii presupun un risc considerabil, ca urmare a extinderii activitatii in zone geografice noi si/sau in medii tehnologice, comerciale etc., complet restructurate. Aceasta ultima clasificare prezinta o semnificatie aparte din punctul de vedere al surselor de finantare a investitiilor. Pentru cele de inlocuire si de modernizare se pot obtine mai usor credite bancare, in conditii relaxate de dobanda, de rambursare si de garantare, intrucat rentabilitatea este certa si riscul este redus. Dimpotriva, investitiile de dezvoltare si cele strategice vor trebui sa se finanteze, indeosebi,din surse proprii de capital (autofinantare, cresteri de capital), sursele exterioare fiind mai reticente din cauza riscului ridicat si a unei rentabilitati mai putin probabile ale acestor investitii. Dintr-o perspectiva monetara a intrarilor si a iesirilor de trezorerie din intreprinderi, se pot distinge patru tipuri de investitii. Unele proiecte de investitii in agricultura, silvicultura sau de investitii financiare se caracterizeaza printr-o singura cheltuiala initiala (iesire) si o singura incasare (intrare) la incheierea duratei investitiei.

2) Unele proiecte de echipamente industriale solicita o singura cheltuire a capitalurilor initiale si ocazioneaza incasari esalonate pe durata de viata a investitiei.

Sunt proiecte de ansambluri industriale complexe care reclama o cheltuire esalonata a capitalurilor initiale si degaja o singura incasare la sfarsitul duratei investitiei.

4) In sfarsit, majoritatea investitiilor industriale se caracterizeaza prin iesiri si intrari esalonate de trezorerie pe durata de viata a investitiei.

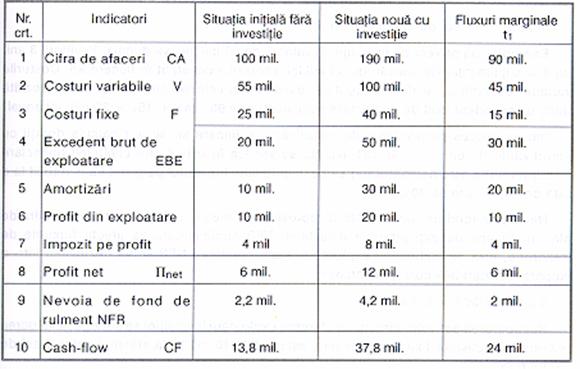

Aceasta tipologie determina un tratament diferit al cash-flow-urilor, in actiunea de actualizare a lor la momentul to. Majoritatea actualizarilor se exemplifica pe tipul 2, cu o singura iesire (Io) si cu mai multe cash-flow-uri anuale de incasat (CFt). Pentru celelalte tipuri de investitii se impun corectii ale fluxurilor de trezorerie aferente fiecarui moment to, t1 tn, in raport cu intrarile si iesirile corespunzatoare acestor momente. ELEMENTELE FINANCIARE ALE UNEI INVESTITII In evaluarea investitiilor trebuie sa se tina cont de caracteristicile financiare ale eforturilor si efectelor acestora. Efortul de investitii este intotdeauna masurabil, efectul este greu de evaluat sau este chiar nemasurabil. Totodata, efectele viitoare, scontate prin punerea in functiune a obiectivului de investitii, sunt incerte; ele sunt rezultatul unor previziuni cu o anumita doza de probabilitate. Efortul si efectul unei investitii pot fi surprinse prin urmatoarele elemente de masurare a lor: suma totala a cheltuielilor initiale pentru investitii, durata de viata, fluxurile nete de trezorerie (cash-flow-urile), valoarea reziduala si rata de actualizare. Calculul cheltuielilor initiale de investitii (I0) Cheltuiala initiala, intr-un proiect de investitii, reprezinta marimea neta a capitalului necesar pentru punerea in exploatare a investitiei. Elementele componente ale sumei initiale a investitiei sunt formate din: - costul achizitiei activelor fixe fizice sau financiare (masini, instalatii, constructii, licente, titluri de participare etc.); - cheltuielile de instalatii si montaj a echipamentelor si instalatiilor noi si cheltuielile de specializare a personalului in exploatarea noii tehnologii; -cresterea nevoii de fond de rulment, respectiv cresterea stocurilor si a creantelor clienti minus cresterea datoriilor de exploatare, determinate de noua capacitate de productie; -pretul de revanzare, eventual al activelor fixe dezinvestite (inlocuite) prin noua investitie, inclusiv plus sau minus- valoarea rezultata din aceasta cesiune. Costul de achizitie a activelor fixe noi este pretul de facturare a acestora, in functie de care se stabileste marimea amortizarii. In legatura cu influenta amortizarii asupra fluxurilor viitoare de trezorerie (CFt), sunt necesare cel putin urmatoarele doua precizari: - politica de amortizare (degresiva sau liniara) are incidente diferite asupra fluxurilor viitoare de trezorerie si, deci, asupra mariri VAN. Amortizarea degresiva determina dotatii ale amortizarii mai mari, in primii ani de viata ai investitiei. Aceste dotatii sunt deductibile (total sau partial, in functie de legea fiscala in vigoare) din materia impozitului pe profit, determinand astfel economii de impozit. Cum fluxurile de trezorerie din primi ani au o pondere mai mare in calculul marimi VAN, economiile de impozit, din amortizarea degresiva, conduc la cresterea VAN: - evolutia inflatiei are incidente contrare celor de mai sus. Legea contabilitatii reglementeaza amortizarea activelor fixe (noi), in raport de costul (istoric) de procurare a acestora. Ori, cresterea in viitor a ratei inflatiei nu ajusteaza, in mod corespunzator, marimea dotatiilor anuale de amortizare. In consecinta, profitul impozabil va fi mai mare ca deficitul de amortizare si, deci, intreprinderea va plati impozite corespunzator, mai mari, care vor afecta fluxurile viitoare de trezorerie. Rata de actualizare va integra, in mod necesar, noua rata a inflatiei si, deci, actualizarea fluxurilor de trezorerie, afectate de impozitele suplimentare, va conduce la o marime VAN mai redusa. Cresterea nevoii de fond de rulment (NFR) este relativ proportionala cu cresterea cifrei de afaceri (CA). Daca investitia schimba structural procesul tehnologic si/sau de distributie, atunci cresterea NFR se determina analitic prin calculul stocului mediu suplimentar de materiale, de produse in curs si de produse finite, a soldului mediu suplimentar de creante-clienti solicitate de noua investitie, din care se deduce soldul mediu suplimentar de datorii-furnizori si de alte datorii de exploatare antrenate de noua investitie. Pentru calculul VAN a proiectului de investitii se utilizeaza intodeauna un rationament marginal, respectiv incasarile si platile suplimentare generate in intreprindere de noua investitie. In acest rationament, cresterea NFR, la inceputul si pe parcursul exploatarii investitiei, reprezinta o alocare de capital, pentru ca, la finalul vietii investitiei, intreaga crestere a NFR sa reprezinte o atragere de capital dezinvestit prin incetarea exploatarii investitiei (+). Tot astfel, in primul an al noii investitii are loc (eventual) dezinvestitia activelor fixe inlocuite si, deci, o eliberare (+) de capital imobilizat atat in activele revandute, cat si-n scaderea NFR, specifica vechii activitati de exploatare. Pretul de revanzare, eventual al activelor fixe inlocuite prin noua investitie, este deci pretul de valorificare pe piata a activelor fixe dezinvestite. Deoarece acesta este, mai intotdeauna, diferit de valoarea net contabila (dupa deducerea amortizarilor cumulate), se inregistreaza plus sau minus-valoarea din cesiune. Aceasta din urma influenteaza marimea initiala a investitiei, prin impozitul sau economia de impozit asupra castigului sau pierderii de capital din cesiunea activelor dezinvestite. Durata de viata a investitiei Durata de viata (n) a investitiei este, la randul ei, o notiune cu semnificatii diverse, rezultate din diferite unghiuri de interes pentru acest element financiar. In primul rand, se face referinta la durata fiscala, contabila, adica durata normata de serviciu a mijloacelor fixe din catalogul normelor de amortizare, anexat Legii amortizarii din Romania. In al doilea rand, se face referire la durata tehnica de functionare a mijloacelor fixe rezultate prin investitii, durata determinata de caracteristicile tehnice functionale, specifice fiecarui mijloc fix. Sunt situatii in care durata contabila este mai mare decat cea tehnica, in conditii de utilizare intensiva (in doua schimburi, cu viteze sporite etc.) sau in conditii deosebite de exploatare (mediu umed, temperaturi ridicate etc.). Sunt, insa, si situatii in care, dimpotriva, durata tehnica este mai mare decat cea contabila, ca urmare a unei exploatari si intretineri atente a mijlocului fix respectiv. In al treilea rand, rezultatul unei investitii prezinta interes numai pe durata comerciala ,determinata de durata de viata a produselor fabricate cu respectiva investitiie. In sfarsit, investitorii pot fi interesati numai de durata juridica a investitiei, respectiv durata protectiei juridice asupra dreptului de concesiune a unei exploatari asupra unui brevet, licenta, marci de fabrica etc. Evaluarea eficientei investitiei va tine cont de durata de viata care intereseaza cel mai mult gestiunea financiara a intreprinderii. Peste aceasta durata, obiectivul de investitii va genera cheltuieli si deprecieri mai mari decat veniturile realizate (rentabilitatea marginala, in raport cu timpul, devine negativa). Calculul fluxurilor nete de trezorerie (CFt) Fiind vorba de o estimare a fluxurilor viitoare, se apeleaza, in mod necesar, la un sistem de ipoteze: - mediu economic cert, fara variatii ale rentabilitatilor inregistrate anterior ; - capitaluri proprii suficiente, ceea ce permite separarea deciziei de investitii de cea de finantare si, deci, neluarea, in calculul CFt, a dobanzilor la capitalurile imprumutate si a economiilor de impozit aferente acestora; 3. - impozitul de profit este presupus a fi platit la sfarsitul exercitiului financiar; 4. - rata inflatiei ramane constanta pe toata durata de viata a investitiei si egala cu cea din primul an de realizare a investitiei. In aceste conditii, fluxurile viitoare de trezorerie (CFt) reprezinta, in fapt, excedentele de trezorerie de exploatare (ETE) ale noii investitii. Acestea sunt determinate, in aceeasi acceptiune diferentiala (marginala), in raport cu situatia initiala . Determinarea fluxurilor marginale de trezorerie determinate de adoptarea unui nou proiect de investitii

Calculul CFt porneste de la un cont de rezultate (de profit si pierderi) previzionat al noii investitii, in care vor fi estimate vanzarile dar si cheltuielile suplimentare, ocazionate de darea in exploatare a investitiei. Trecerea de la aceasta estimare contabila a veniturilor si cheltuielilor (ca potentialitati de incasari si plati) la o estimare, in termeni de trezorerie neta (incasari si plati efective), se face prin estimarea variatiei fondului de rulment (NFR). Aceasta este, in principal, determinata de decalajul intre durata incasarii clientilor si durata platii furnizorilor, ceea ce este de natura sa corecteze inregistrarea contabila a vanzarilor incasabile (CA) si a cheltuielilor platibile (variabile si fixe), pentru a determina fluxuri nete de trezorerie (CF): EBE = CA - Consumuri de la terti - Salarii si cheltuieli sociale - Impozite si taxe locale in care: EBE = excedentul brut de exploatare. ETE = EBE - NFR in care: ETE = excedentul de trezorerie al exploatarii NFR = nevoia de fond de rulment CF = ETE - Impozitul pe profit =(EBE - Amortizari si provizioane) x Cota de impozit pe profit In consecinta , fluxurile nete de trezorerie pot fi calculate dupa relatia: CF = ((CA - Ch. variabile- Ch. fixe) - Amortizarea] (1-T) + Amortizarea - ONFR, in care T = cota de impozit pe profit Exemplu: Un proiect de investitii, in valoare de 60 mil. lei, va degaja, in viitorii 3 ani, un flux suplimentar de vanzari de 90 mil.lei, presupus constant in fiecare an. Costurile variabile de exploatare aferente sunt de 45 mil. lei, iar cele fixe sunt de 15 mil.lei. Rezulta deci, un excedent brut de exploatare suplimentar de 90 - (45 + 15) = 30 mil. lei anual. Intr-un proces proportional de amortizare, in fiecare an se vor calcula dotatii cu amortizarile de 60 : 3 = 20 mil. lei. Nu se vor lua in calcul alte cheltuieli financiare (intreprinderea este neindatorata) sau exceptionale. Impozitul pe profit va fi stabilit la o rata de impozitare de 40%. Nevoia de fond de rulment (NFR) reprezinta, in medie, 8 zile de rotatie din cifra de afaceri. In anii de exploatare a investitiei, NFR suplimentara va afecta fluxurile de trezorerie, insa, la incheierea exploatarii, toata cresterea NFR se va dezinvesti intr- o valoare recuperabila corespunzatoare: 3 x 90 x 8/360 = 6 mil.lei. Recuperarea activelor circulante aferente exploatarii investitiei se adauga la valoarea reziduala a activelor fixe ale investitiei, estimata la 10 mil.lei la sfarsitul celor 3 ani de exploatare. In aceste conditii, fluxurile nete de trezorerie anuale (CFt) se vor determina dupa relatia: (90 - 45 -15 - 20) (1 - 0,4) + 20 - 2 = 24 mil.lei La o rata de actualizare de 10% (in termeni reali si fara risc), valoarea actuala neta (VAN) a proiectului de investitii va fi de:

Intr-o politica degresiva de amortizare adoptata de intreprindere, fluxurile nete de trezorerie (CF) pot fi influentate de economiile de impozit (asa cum am prezentat aterior in 12.4.1.). Influente contrare sunt de asteptat daca rata inflatiei creste (ca urmare a deficitului de amortizare ce ar putea rezulta). Exemplu: la proiectul de investitii anterior se admite ipoteza unei amortizari degresive: 60 : (1 + 2 + 3) = 10 mil.lei, de unde: - in primul an 10 x 3 = 30 mil.lei - in al doilea an 10 x 2 = 20 mil.lei - in al treilea an 10 x 1 = 10 mil.lei Total amortizari 60 mil.lei Daca legea fiscala ar admite deductibilitatea amortizarii dupa aceste dotatii anuale, intreprinderea ar inregistra economii fiscale, in primul an si un plus de fiscalitate, in al treilea an. Pe total, insa, intreprinderea este avantajata, intrucat cash-flow- ul din primul an este mai important, in determinarea VAN, decat cel din al treilea an. In aceste conditii, cash-flow-urile anuale vor fi in: an I : (90 - 45 - 15) (1 - 0,4) + 30 - 2 = 34 mil.lei an II : 24 mil.lei an III : (90 - 45 - 15) (1 - 0,4) (1 - 0,4) + 10 - 2 = 14 mil.lei Valoarea actuala neta va creste sub influenta economiilor de impozit din primul an, mult mai importante in calculul VAN decat pierderile din suprafiscalitate in al treilea an:

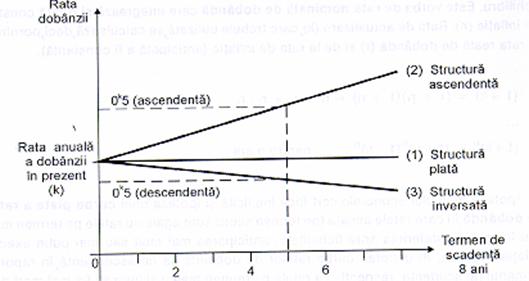

Valoarea reziduala (VR) Valoarea reziduala (VR) exprima valoarea posibila de realizat dupa incheierea duratei de viata a investitiei (prin vanzare, prin valorificarea pieselor, subansamblelor rezultate la casare etc.). De obicei, dupa indeplinirea duratei tehnice, valoarea reziduala ajunge aproape la zero sau la marimi nesemnificative pentru gestiunea financiara. Pentru durate de viata mai mici decat cea tehnica, valoarea reziduala poate fi mai mare decat valoarea ramasa neamortizata si determina un castig de capital, un surplus de incasari peste valoarea ramasa a mijlocului fix respectiv. Castigul de capital mareste profitul impozabil, iar, pentru a reduce impactul fiscal, unele legislatii, cum ar fi cea franceza sau cea canadiana, acorda scutiri de impozit pentru jumatate din castigul de capital. De asemenea, pierderile de capital, ca urmare a unei valori reziduale mai mici decat valoarea ramasa, sunt admise la recuperarea lor din alte castiguri si venituri de plasament din anul curent, din anii precedenti sau din urmatorii 5 ani. Problema valorii reziduale se pune, mai ales, pentru operatiile de leasing (inchiriere si cumparare ulterioara a unui bun fix). Vanzatorul este interesat de o valoare reziduala care sa recompenseze cheltuielile, ramase neacoperite, cu fabricarea si mentinerea functionarii bunului fix respectiv. Pe de alta parte, cumparatorul este interesat de o valoare reziduala cat mai mica, pentru a reduce efortul sau de investitii privind procurarea acelui bun fix. Pentru durate de viata economica indelungata (10 ani, spre exemplu) valoarea reziduala (VR), ce ar rezulta din dezinvestitia noii investitii, este considerata nesemnificativa pentru calculul VAN. Pentru durate de viata mai mici, estimarea valorii reziduale devine importanta. Intr-o politica dinamica de investitii, cu posibilitatea unei dezinvestitii inainte de inchiderea duratei de viata economica, estimarea valorii reziduale, la sfarsitul fiecarui an, se impune cu necesitate. In fapt, valoarea reziduala ar trebui sa cuprinda cel putin elementele urmatoare : - valoarea imobilizarilor corporale la pretul de revanzare estimat, corectat cu impozitele sau cu economia de impozit, aferente plus sau minus-valori ce ar rezulta; - valoarea imobilizarilor necorporale (licente, brevete, studii etc.) si a celor financiare la pretul de piata sau cel estimat de expertii financiari; - suma cumulata a cresterii nevoii de fond de rulment. Impactul valorii reziduale asupra VAN este cu atat mai mare cu cat marimea estimata a VR este mai mare si cu cat momentul dezinvestitiei este mai aproape de momentul investitiei [factorul de actualizare (1 + k)] este descrescator pe durata de viata economica a investitiei). Calculul ratei de actualizare (k) Ca si-n cazul calculului CFt, este vorba de o estimare a ratei de actualizare, ca un cost de oportunitate al capitalului investit. Acest cost de oportunitate este, deci, costul de finantare al investitiei din capitaluri proprii si va fi apreciat ca o rata de rentabilitate ceruta (normata) de investitori asupra acestui proiect. Se presupune, in mod implicit, ca fluxurile de trezorerie sunt reinvestite la aceasta rata de rentabilitate si ca piata financiara dispune de oportunitati de plasament nelimitate (ceea ce este, evident, putin probabil). In mediu economic cert, investitia este fara risc, iar rata de rentabilitate ceruta de investitorii de capital, este rata de dobanda fara risc, intrucat piata financiara este in echilibru. Este vorba de rata nominala de dobanda care integreaza si o rata constanta de inflatie (ri.). Rata de actualizare (k) care trebuie utilizata se calculeaza deci pornind de la rata reala de dobanda (r) si de la rata de inflatie (anticipata a fi constanta). (1+k)=(1+rr)(1+ri)=rr+ri+rrri pentru 1 an (1+k)n=(1+rr)n(1+ri)n pentru n ani Ipoteza mediului economic cert face implicita si ipoteza unei curbe plate a ratelor de dobanda, in care ratele anuale (pe termen scurt) sunt egale cu ratele pe termen mediu sau lung. Ori, preferinta spre lichiditate, anticiparea mai mult sau mai putin exacta a inflatiei face ca, in general, curba ratelor de dobanda sa fie ascendenta in raport cu termenul de scadenta, respectiv ca ratele pe termen mediu si lung sa fie mai mari decat cele anuale (pe termen scurt). O panta accentuat ascendenta prefigureaza si o crestere a ratelor anuale in perioada viitoare. Dimpotriva, o panta descendenta, denumita si structura de rate inversata (rate pe termen scurt > rate pe termen lung), prefigureaza o scadere a ratei inflatiei si,deci,a ratelor (nominale) de dobanda pe termen scurt. In aceste conditii, calculul VAN se face dupa relatia:

in care: kt = rata dobanzii fara risc, estimat in prezent pentru termene de scadenta t = 1. 2.n; k1= k , rata anuala de dobanda (fara risc) , estimata in prezent pentru anul 1 (1+0k2)=(1+0k1)(1+1k2)=1+0k1+1k2+0k1*1k2 (1 +0kn) = (1 +0k2)(1 +n-1kn) in care: n-1 kn = rata anuala estimata peste (n-1 ) ani pentru anul n.

Structura ratelor de dobanda la termen , in raport cu rata anuala din momentul investirii Marimea VAN a unui proiect de investitii va fi mai mica, intr-o structura ascendenta de rate de dobanda, decat o structura plata sau o structura descendenta (inversata). Pentru proiecte concurente, o curba ascendenta favorizeaza fluxurile de trezorerie cele mai apropiate de momentul investitiei, iar o curba descendenta privilegiaza fluxurile mai indepartate (inclusiv valoarea reziduala, a se vedea fig.l3.l.). Acelasi rationament al descompunerii ratei de dobanda se poate face si pe perioade mai mici de un an (trimestru, luna) ori pe perioade infinitezimale (dobanda continua). Astfel ca dobanda anuala se poate explica si ca o medie complexa a dobanzilor echivalente trimestriale (ktr), lunare (ki) sau continue (kc). (1+k)= (1+ktr)4 (1+k)= (1+k1)12 (1+k)= (1+ekc) in care

Exemplu: O rata anuala cu dobanda de 15% poate fi rezultanta unei dobanzi trimestriale echivalente, de 3,5558 % sau a unei dobanzi lunare echivalente, de 1,1715%. Daca fluxurile de trezorerie se pot identifica trimestrial sau lunar, ceea ce poate fi plauzibil, atunci actualizarea lor trebuie sa se faca la ratele de dobanda echivalente. Amintim ca prin capitalizarea dobanzii, pe perioadele sub anuale (trimestru, luna), marimea dobanzilor echivalente este, bineinteles, mai mica decat cea a dobanzilor proportionale corespondente:

FUNDAMENTAREA DECIZIEI DE INVESTITII Alegerea vatiantelor de investitii se poate face pe baza unui criteriu obiectiv, respectiv maximizarea valorii actuale nete. Acest criteriu se fundamenteaza obiectiv pe randamentele descrescatoare ale oportunitatilor de investitii din economie, independent de preferintele subiective ale consumatorului. In ipoteza existentei unei piete monetare nesaturate, rata medie a dobanzii pe aceasta piata este aceea la care se vor actualiza veniturile viitoare din investitia de capital, in oricare din oportunitatile de investitii, cu randamente superioare sau egale ratei dobanzii. In aceste conditii, orice reinvestire, ulterioara de capital se poate face cel putin prin plasamente pe piata monetara (nesaturata) si nu in oportunitati de investitii, cu randamente inferioare ratei de dobanda. Rata dobanzii de piata (k) dobandeste astfel rolul de criteriu obiectiv de evaluare a proiectiilor de investitie si de selectie a celor mai eficiente. Fiind un factor exogen in modelul de evaluare, rata dobanzii, ca indicator macroeconomic, are o neutralitate in procesul de evaluare a investitiilor care ii confera fiabilitate si pertinenta in calculele de eficienta. Plusul de rentabilitate, ce va rezulta din selectia si promovarea proiectelor de investitii superioare investitiei pe piata financiara, vor contribui la cresterea valorii intreprinderii. Contributia fiecarui proiect de investitii, la acest supliment de valoare a intreprinderii, este ceea ce se cheama valoarea actuala neta (VAN).

Regula VAN (a valorii actualizate nete ) Evaluarea investitiilor , pe baza valorii actuale si nu a valorii viitoare , este o alegere subiectiva si de ordin tehnic. Este mai uzuala actualizarea veniturilor viitoare la momentul prezent si compararea , pe aceasta baza, a diferitelor variante de investitii, decat capitalizarea lor la un moment viitor , in vederea efectuarii aceleiasi comparatii de variante de investitii. Masurarea VAN se face, deci, in puterea de cumparare din prezent a monedei in care, de altfel, este masurat si efortul de investitii. Pentru comparabilitatea fluxurilor viitoare de trezorerie (cash-flow-urile CFl, CF2, CF3), cu cheltuielile prezente de investitii (I1, I2, I3) este uzual sa se faca actualizarea celor dintai, la rata dobanzii fara risc, respectiv exprimarea lor in lei, la puterea de cumparare de azi:

Acelasi rationament se poate face si prin exprimarea marimilor de comparat (investitii si cash-flow-uri viitoare) in lei, la puterea de cumparare de la sfarsitul duratei de viata a investitiei. In aceste conditii, fluxurile de trezorerie, care se compara, se exprima la marimea lor viitoare rezultata prin capitalizarea la rata dobanzii fara risc. Criteriul de comparare va fi, deci, valoarea viitoare neta (VVN), care nu este altceva decat capitalizarea VAN, pe perioada de viata a investitiei (n):

Pentru reciprocitate, VAN reprezinta actualizarea VVN pe aceeasi perioada de viata economica a investitiei (n):

Valoarea actualizata neta (VAN) se determina ca diferenta intre fluxurile de trezorerie viitoare si actualizate la rata dobanzii de piata, respectiv valoarea lor actuala, pe de o parte si capitalul investitiei pe de alta parte. Regula VAN porneste de la ipoteza de piata monetara nesaturata. Capitalurile (I) pot fi oricand reinvestite pe piata monetara, la rata dobanzii de piata (i), pentru a obtine fluxuri de trezorerie viitoare (CF):

de unde :

Cu cat veniturile actualizate vor fi mai mari decat capitalurile investite, cu atat proiectul de investitii va fi mai eficient. Teoria financiara nu a gasit un criteriu mai fiabil, pentru selectia proiectiilor de investitii, decat maximizarea VAN. Este vorba de VAN maxima ce se poate obtine pe curba randamentelor descrescatoare ale investitiilor, in comparatie cu rata medie de dobanda. Nivelul optim al alocarilor de capital este atins atunci cand rata marginala de rentabilitate a ultimelor proiecte de investitii devine egala cu rata dobanzii de piata (RMI =i). Dincolo de acest nivel al investitiilor, ratele marginale de rentabilitate ar fi din ce in ce mai mici, in comparatie cu rata dobanzii, iar alocarile de capital ar determina reducerea VAN:

Toate proiectele care vor avea VAN pozitiva, sunt preferabile plasamentelor monetare la o dobanda de piata "i". Intre acestea, proiectul de investitii cu VAN maxima este cel mai bun, el va determina cresterea maxima posibila a profiturilor si, deci, a averii proprietarilor. Regula RIR (a ratei interne de rentabilitate) Considerand, in contintare, rata medie a dobanzii ca un randament de referinta in materie de investitii, regula VAN, de evaluare a proiectelor de investitii, poate fi transpusa in termeni de rate de rentabilitate a acestora. Este vorba de ratele de rentabilitate specifice fiecarui proiect de investitii, motiv pentru care ele se mai numesc si rate interne de rentabilitate. In determinarea lor se porneste de la ipoteza ca veniturile viitoare (CFt) pot fi reinvestite constant la aceasta RIR, care urmeaza sa se determine din relatia initiala a investitiei pe piata monetara: - pentru o perioada:

-pentru n perioade :

Calculul RIR, in acest din urma caz, se face normal, prin tatonari repetate ale unor rate de rentabilitate care apropie tot mai mult cei doi termeni de egalitate. Calculul automat al RIR, prin echipamente electronice . Proiectele de investitii, care vor avea RIR mai mare decat rata medie de dobanda, vor fi preferabile celor care au RIR =k sau RIR <. Regula RIR este, bineinteles, echivalenta cu regula VAN, in selectia proiectelor de investitii. Inconvenientul acestui criteriu de selectie a investitiilor este ipoteza putin realista a reinvestirii constante in aceeasi intreprindere si la aceeasi RIR a veniturilor viitoare. Specialistii financiari au propus utilizarea unei RIR modificate, in ipoteza reinvestirii veniturilor viitoare la o rata de rentabilitate specifica intreprinderii si nu proiectului de investitii analizat. Se determina astfel o rata interna de rentabilitate modificata (RIRM), mult mai realista pentru evaluarea proiectelor de investitii:

in care : ri= rata de rentabilitate specifica intreprinderii la care pot fi reinvestite veniturile viitoare . In cele din urma, RIRM este raportul intre valoarea finala a investitiei, rezultata din capitalizarea veniturilor viitoare si valoarea initiala a investitiei, respectiv capitalul alocat in investitia analizata. Exemplu: Daca un proiect de 7.000 mii lei va degaja fluxuri de trezorerie viitoare de 2.000 mii lei in primul an, 3.000 in anul al doilea, 4.000 mii lei in al treilea an si o valoare reziduala de 3.000 mii lei, iar rata rentabilitatii intreprinderii este de 10 % (in termeni reali), atunci

Aceasta RIRM este superioara ratei de dobanda, interpretata ca si cost de procurare a capitalului investitiei si, deci, recomanda proiectul de investitii mai sus analizat (VAN > 0 ) In selectia proiectelor de investitii este recomandabil sa se combine criteriul VAN cu criteriul RIR (sau RIRM). Se elimina astfel imperfectiunile ce insotesc un criteriu sau altul in luarea deciziei optime de investitii. Cu toate acestea, regula VAN este, incontestabil, metoda cea mai riguroasa de selectie a investitiilor, ea prezentand cele mai putine inconveniente pe plan conceptual. VAN, ca si criteriu de maximizare a valorii firmei, apare, deci, ca una din regulile esentiale in materie de finante private si de piata financiara. Deciziile luate, dupa acest criteriu, nu pot decat sa contribuie la cresterea valorii de piata a intreprinderii Alti indicatori concurenti pentru selectia investitiilor - termenul de recuperare; - indicele de profitabilitate. Termenul de recuperare (TR) a sumei alocate pentru investitii exprima numarul de ani de recuperare, prin cash-flow-urile medii anuale actualizate (CF act/an) a capitalului investit(I) si se determina conform relatiei:

Termenul de recuperare reprezinta, deci, numarul de ani dupa care suma fluxurilor marginale de trezorerie (actualizate) devine egala (si acoperitoare) cu suma investitiei. Acest indicator asigura o alegere a variantelor de investitii, in functie de rapiditatea recuperarii capitalului investit. Este o metoda simpla de luare a deciziei de investitie care evalueaza riscurile. Prin aceasta modalitate de calcul se penalizeaza investitiile care recupereaza capitalul investit intr-o perioada mai mare de timp, pentru ca riscul de nerecuperare creste proportional cu aceasta perioada. Se urmareste ca termenul de recuperare sa fie mai mic decat durata de viata a investitiei, indeosebi mai mic decat durata sa comerciala. Metoda pay-back prezinta, insa, un inconvenient: elimina de la selectie proiectele de investitii cu o buna rentabilitate, dar care pe termen lung pot fi esentiale pentru prosperitatea intreprinderii. Indicele de profitabilitate (IP) exprima rentabilitatea relativa a investitiei pe intreaga durata de viata a acesteia, respectiv, valoarea actualizata neta scontata pentru o cheltuiala initiala de investitii egala cu 1. Se calculeaza conform cu ecuatia:

Indicele de probabilitate anual al investitiei se determina pe baza formulei dobanzii compuse, prin extragerea radacinii de ordin 'n' din ambele parti ale respectivei relatii de calcul.

Dupa acest criteriu vor fi selectate proiectele de investitii care au cel mai mare indice de profitabilitate (evident pozitiv). Raportand VAN la cheltuiala initiala de investitii (lo), indicele de profitabilitate avantajeaza proiectele cu cheltuieli initiale mici, chiar daca celelalte (cu cheltuieli initiale superioare) au VAN mai mare. Este, deci, oportun sa retinem tot criteriul VAN pentru selectia celor mai bune proiecte de investitii, intrucat max VAN conduce la maximizarea valorii intreprinderii. Exemplu de fundamentare a deciziei de investitii Pentru inlocuirea unei masini complet amortizate, investitia necesara este de 1.000.000 lei. Noua masina asigura o productie suplimentara de 1.400.000 lei anual, care are desfacerea asigurata si antreneaza cheltuieli platibile suplimentare de 900.000 lei. Durata normata de functionare a noii masini este de 5 ani si se amortizeaza dupa metoda proportionala. Nevoia de fond de rulment reprezinta 10% din cifra de afaceri. Acest raport de proportionalitate se pastreaza si dupa achizitionarea noii masini. Intrucat suplimentarea stocurilor de productie si a altor cheltuieli de exploatare este anterioara fabricarii productiei suplimentare, obtenabila prin investitia analizata, cresterea nevoii de fond de rulment se va inscrie la inceputul perioadei, respectiv la sfarsitul celei precedente. La incheierea duratei de viata a investitiei, in comparatie cu situatia initiala a intreprinderii, nevoia suplimentara de fond de rulment va reveni la zero (prin degajarea capitalurilor investite in cresterea stocurilor). Plusvaloarea reziduala a noii masini, dupa 5 ani de functionare, se estimeaza la 250.000 lei. Initial, din revanzarea masinii complet amortizate s-a obtinut o plus valoare de 100.000 lei. Se admite o reducere cu 50% a impozitului pe venit din plus valoarea astfel realizata. Cota de impozit pe profit este in medie de 40%, iar dobanda medie a pietei este de 10% (in termeni reali). In aceste conditii, suma investitiei, fluxurile de trezorerie marginale anuale (CFt) si valoarea reziduala (VR) sunt urmatoarele: Exemplu de fundamentare a deciziei de investitii

Pentru actualizarea fluxurilor de trezorerie marginale se procedeaza astfel: vezi tabelul :

1. 2. VAN=1.499.981- 1.060.000 = 439.981 lei Dobanda simpla = 1.060.000 * 0,1 * 5 = 530.000 lei Dobanda compusa = 1.060.000 * (1+0,1)5 - 1.060.000 = 647.141 lei In ambele cazuri de calcul a dobanzii , fluxul net de trezorerie actualizat este inferior rezultatului fructificarii capitalului pe piata financiar- monetara . 3 . Pentru RIR = 23% , VAN = 13,950 lei I = 1.060.000 < 1.073 .950 = CF act . cumul ., iar pentru RIR = 24% ,VAN = -10591 lei I = 1060000 > 1049409 = CF act. cumul. Pe intevalul de variatie a ratelor de rentabilitate de 23% si 24 % , curba VAN se considera a fi o dreapta , iar , prin interpolare liniara , se determina RIR ( a se vedea fig. nr. 12.3.)

Reprezentarea curbei VAN, in raport cu evolutia ratei rentabilitatii (pentru VAN = 0; RIR Conducerea intreprinderii stabileste un prag limita de rentabilitate pentru selectia investitiilor rentabile. Drept urmare, va refuza toate variantele de investitii care au o rentabilitate interna mai mica decat acest prag limita. Daca rata interna de rentabilitate este mai mare decat rata medie a dobanzii sau decat costul mediu ponderat al capitalului (RIR > r), atunci valoarea actualizata neta va fi pozitiva si va contribui la cresterea valorii de piata a intreprinderii. In toate situatiile inverse, cand RIR < r, VAN va fi negativa. Decizia de investitii este complexa si, cel mai adesea, apeleaza, pe langa calculele financiare, la o anumita experienta profesionala, la intuitia conducatorilor intreprinderii. Un caz tipic este alegerea intre doua variante, A si B, care au sumele investitiei (I) diferite sau duratele de viata (D) diferite, pentru care RIR avantajeaza varianta A, iar VAN avantajeaza vatianta B. Cand costurile sunt asemanatoare, dar duratele de viata diferite, teoriile financiare recomanda retinerea duratei de viata cea mai scurta si refacerea calculelor, tinand cont de valoarea reziduala importana pentru a doua varianta. In cazul in care duratele de viata sunt asemanatoare si costurile diferite, teoriile financiare recomanda refacerea calculelor, tinand cont de veniturile financiare realizabile, prin plasarea banilor economisiti din achizitia proiectului de investitii mai ieftin. Aceste teorii sunt seducatoare, dar numai din punct de vedere matematic. O serie de parametri ai deciziei de investitii impun o anumita prudenta in privinta realismului calculelor financiare. Este vorba de fragilitatea previziunilor privind fluxurile de trezorerie marginale, rezultate din aplicarea investitiei, de insuficienta punctului de vedere financiar si nevoia de completare cu o dimensiune comerciala, tehnologica, etc. asupra deciziei de investitii. De asemenea, trebuie avut in vedere ca orice decizie de investitii se ia intr-un context restrictiv al mediului economic: - livrarea unor echipamente sub licenta, cu acceptarea conditiilor de comercializare impuse de furnizor; - dezvoltarea si expansiunea concurentei; - nevoia de integrare a oricarei investitii intr-un mediu economic preexistent, cu limitele sale in aprovizionarea obiectivului de investitii si in prelucrarea produselor acestuia etc. In aceste conditiii de incertitudine si de restrictii ale procesului de investitii, in loc de a cauta o solutie optima, este preferabil, adesea, a se opta pentru decizia care satisface cel mai bine un anumit numar de criterii minime (H.Simion, Premiul Nobel pentru economie). DECIZII DE FINANTARE PE TERMEN LUNG In realizarea echilibrului financiar, calitatea a doua decizii este esentiala : decizia de investitii si decizia de finantare. Decizia de investitii va face alegerea intre investitia interna in active fizice (echipamente materiale etc.) si investitia financiara in valori mobiliare. In decizia de finantare, principala alegere se face intre sursele proprii si cele imprumutate. Criteriul de selectie il reprezinta costul procurarii capitalului, urmarindu-se reducerea costului mediu ponderat al capitalului. In cadrul surselor proprii, gestiunea financiara are de ales intre autofinantare (capital intern) si aporturi noi la capital (surse proprii externe). Capacitatea de autofinantare este determinata, in principal, de marimea amortizarilor si provizioanelor, calculate si neconsumate inca, si de marimea profiturilor nerepartizate inca. In cea mai mare parte, capitalul intern din autofinantare nu este oneros. Amortizarea si provizioanele sunt cheltuieli calculate care se exonereaza de la plata impozitului pe venit. */ Profitul net, dupa deducerea impozitului pe profit, ramane o sursa gratuita de finantare pana la incorporarea, in capitalul social, a rezervelor astfel constituite. Numai dupa distribuirea de actiuni gratuite, autofinantarea devine generatoare de costuri pentru remunerarea, prin dividende, a capitalului intern, convertit in capital social. Dezinvestitia ofera si ea o sursa interna de capital neimpozitata, cu exceptia plusvalorii obtinute din cesiunea activelor fixe dezinvestite. Autofinantarea este cea mai eficienta solutie de acoperire a nevoilor permanente de capitaluri, dar capacitatea de autofinantare este adesea insuficienta, de aceea se apeleaza la surse externe de capital : - proprii, prin noi aporturi de capital (in numerar si/sau in natura) sau prin subventii de la bugetul statului; - imprumutate, prin emisiunea si vanzarea de obligatiuni si/sau prin contractarea de credite bancare pe termen mediu si lung; - inchiriate, cu posibilitatea cumpararii ulterioare, la un pret prestabilit, a mijloacelor fixe (leasing) Selectia si combinarea acestor surse formeaza continutul deciziei de finantare pe termen lung, iar criteriul de optimizare il constituie valoarea actualizata neta ce rezulta din fiecare varianta de finantare. Cresterea de capital propriu Subscrierea detinatorilor de fonduri la cresterea capitalului intreprinderii este motivata de politica dividendelor intreprinderii si de pozitia pe piata a intreprinderii . */ Amortizarea nu este altceva decat recuperarea treptata, prin cifra de afaceri, a capitalului , alocat in mijloace fixe. In functie de sursa de provenienta, capitalul initial este remunerat fie prin dividende (capital social), fie prin dobanzi (capital imprumutat). Intreprinderile, care coteaza in Bursa, realizeaza mai usor subscrierea la cresterea de capital, deoarece actiunile lor sunt negociabile, ceea ce le face mai atractive decat actiunile intreprinderilor care nu coteaza in Bursa. Cresterea de capital determina un 'efect de diluare' a rentabilitatii actiunilor intreprinderii, prin impartirea profitului net la un numar mai mare de titluri. In compensare, cresterea capitalului propriu determina cresterea bonitatii si garantiei intreprinderii, in baza carora intreprinderea poate solicita credite suplimentare (in principiu se impune ca solvabilitatea patrimoniala sa fie mai mare de 50%). Aceasta sursa de finantare mobilizeaza capitaluri suplimentare, pe o perioada nedeterminata (permanenta), acestea nefiind rambursabile la o anumita scadenta. In consecinta, acumularile brute anuale, rezultate din exploatarea investitiei (excedentul brut de exploatare = EBE), vor fi diminuate numai cu dividendele datorate pentru cresterea (I) de capital. Valoarea actualizata neta se determina, deci, dupa relatia :

Cresterea de capital se poate face fie prin emisiunea de actiuni noi, fie prin majorarea valorii nominale a actiunilor vechi. A doua alternativa este mai rar practicata. Emisiunea de actiuni noi presupune, de asemenea, doua alternative: emisiunea lor la valoarea nominala a vechilor actiuni (mai rar) si emisiunea lor la o valoare majorata, in functie de valoarea bursiera a actiunilor vechi (cazul cel mai frecvent). Totodata, cresterea capitalului social poate avea ca surse subscrierea de noi aporturi, incorporarea rezervelor sau incorporarea datoriilor, convertite in contributii la capitalul social. Pentru finantarea investitiilor intereseaza numai subscrierea de noi aporturi care determina cresterea efectiva a capitalului social, celelalte nefiind altceva decat conversii ale posturilor de pasiv, fara a determina cresterea surselor de finantare. Subscrierea de capitaluri suplimentare, pentru cumpararea de actiuni noi implica atribuirea unor drepturi de subscriere catre actionarii vechi, ca o compensare a efectului de diluare a valorii capitalului lor. Efectul, pe care acestia il resimt, se datoreaza cresterii numarului de actiuni prin suplimentarea emisiunii. Dreptul de subscriere la cresterea capitalului este un titlu de valoare negociabil, deci poate fi vandut catre noii actionari care doresc sa subscrie la capitalul intreprinderii. Pentru cumpararea unei actiuni noi, cumparatorul trebuie sa dispuna sau sa achizitioneze un numar de drepturi de subscriere egal cu raportul dintre numarul total de actiuni vechi si numarul de actiuni noi ce se vor emite. Pentru a fi atractiva, valoarea de emisiune a unei actiuni noi se stabileste intr-o marime apropiata de valoarea de piata a actiunilor vechi. Totodata, valoarea de emisiune nu poate cobori mult sub valoarea de piata, pentru a limita efectul de diluare. In fapt, valoarea de emisiune variaza intre doua limite: valoarea nominala si valoarea de piata. O valoare de emisiune mai mica decat valoarea nominala (subpari) este, in principiu, interzisa, iar o valoare de emisiune mai mare decat valoarea de piata va indeparta subscriitorii de la cumpararea de actiuni noi, acestea fiind prea scumpe. Deci: Valoarea W Valoarea W Valoarea nominala de emisiune de piata Diferenta dintre valoarea de emisiune si valoarea nominala determina formarea, pentru intreprindere, a unei prime de emisiune care este folosita pentru acoperirea cheltuielilor ocazionate de emisiunea si vanzarea actiunilor noi. Prima de emisiune se inscrie ca o rezerva in pasivul bilantului, alaturi de capitalul social sau se incorporeaza in acesta, printr-o noua crestere de capital. Emisiunea si vanzarea unor actiuni noi, la o valoare de emisiune mai mica decat valoarea de piata, determina un efect de diminuare a valorii actiunilor vechi. Teoretic, valoarea de piata a tuturor actiunilor, dupa cresterea de capital (VP) se calculeaza in functie de valoarea de piata a actiunilor vechi (V) si de valoarea de emisiune a actiunilor noi (E), astfel:

in care: N = nr. actiunilor vechi n = nr. actiunilor noi Diferenta intre valoarea de piata inainte de cresterea de capital si valoarea de piata (teoretica) dupa cresterea de capital este egala cu valoarea (teoretica) a dreptului de subscriere (ds), conform relatiei:

Dreptul de subscriere reprezinta pierderea de valoare a actiunii vechi cu care trebuie recompensat detinatorul acesteia, pentru a nu fi afectat de suplimentarea capitalului social. Actionarul vechi, care nu vrea (sau nu poate) sa subscrie la cresterea de capital, vinde la bursa drepturile de subscriere atasate (sub forma unui cupon negociabil) fiecarei actiuni vechi pe care o detine. Prin vanzare, el incaseaza o suma egala cu pierderea de valoare a actiunilor sale, ca urmare a efectului de diluare. Pentru a intra in posesia unei actiuni noi, un actionar nou va plati societatii emitente valoarea de emisiune si va cumpara de la un actionar vechi un numar de drepturi de subscriere ( egal cu raportul dintre numarul total de actiuni vechi si numarul total de actiuni noi: nds=N/n Exemplu: - O societate comerciala are un capital social format din 100.000 de actiuni, cu o valoare nominala de 10.000 lei/actiune. Valoarea bursiera a actiunilor societatii este de 15.000 lei/actiune. Din autorizarea Adunarii generale a actionarilor, conducerea S.C. realizeaza o emisiune suplimentara de 10.000 actiuni noi pe care le vinde la o valoare de emisiune de 13.900 lei/actiunea. In aceste conditii, valoarea de piata a actiunilor, dupa cresterea de capital, este:

Valoarea unui drept de subscriere este: ds = 15.000 - 14.900 = 100 lei Un actionar nou plateste pentru cumpararea unei actiuni noi - valoarea de emisiune 13.900 lei - un nr. de drepturi de subscriere: nds=100000/10000=10 dr. de subscriere - la o valoare totala : 10 x 100 = 1000 lei Total 14.900 lei Un actionar vechi, care vinde dreptul sau de subscriere, va dispune de un capital format din: - una actiune in valoare noua de 14.900 lei - numerar din vanzarea unui drept de subscriere 100 lei Total 15.000 lei In urma cresterii de capital, el nu castiga dar nici nu pierde din valoarea de piata initiala a actiunii sale. Societatea comerciala inregistreaza: - o crestere a valorii nominale a capitalului: 10.000 act x 10.000 lei/act = 100.000.000 lei - prime de emisiune: 10.000 act. x (13.900 - 10.000) = 39.000.000 Total 139.000.000 Cresterea de capital, prin incorporarea rezervelor, a primelor de emisiune si a profiturilor nerepartizate, nu aduce un aport nou, si da posibilitatea atribuirii gratuite de actiuni noi sau de crestere a valorii nominale a actiunilor vechi (mai rar). Pierderea de valoare de piata a actiunilor vechi, prin cresterea numarului de actiuni emise, va fi compensata prin atasarea, la fiecare actiune veche, a unui drept de atribuire. Acesta poate fi vandut de actionarul vechi, atunci cand el refuza sa-l foloseasca pentru primirea unui numar de actiuni noi gratuite, proportional cu cele detinute anterior. Calculul valorii (teoretice) a unui drept de atribuire (da) este similar cu cel al valorii drepturilor de subscriere, valoarea de emisiune a actiunilor noi fiind zero (sunt distribuite in mod gratuit).

Cresterea de capital, prin incorporarea datoriilor, denumita si consolidarea datoriei, consta in emisiunea si distribuirea de actiuni noi catre 'furnizorii' de capitaluri imprumutate. Se practica de catre societatile comerciale bine plasate din punct de vedere tehnic, dar care intampina dificultati financiare, ca urmare a unei cresteri prea rapide. In aceste cazuri, actionarii vechi renunta la drepturile lor de subscriere. Imprumuturi obligatare Obligatiunile sunt titluri negociabile, reprezentand un drept de creanta asupra capitalurilor imprumutate unei societati. Imprumuturile obligatare au, in principiu, un cost de procurare mai mic decat subscrierile la capitalul social si nu afecteaza dreptul de proprietate al actionarilor. Imprumutul obligatar se defineste prin mai multe caracteristici privind conditiile de emisiune, dobanda remuneratorie, durata si modalitatea de rambursare etc. Decizia, pentru emisiunea de obligatiuni, apartine Adunarii generale a actionarilor, daca intreprinderea este autorizata legal sa lanseze obligatiuni. Emisiunea si vanzarea obligatiunilor se face prin institutii de credit, care actioneaza ca intermediar, in nume propriu (cumpara ferm obligatiunile emise) sau ca garant al emisiunii. Marimea imprumutului obligatar se stabileste in functie de necesitatile de finantare a investitiilor intreprinderii, dar si in functie de gradul de lichiditate al pietei financiare (oferta de capitaluri banesti). Valoarea de emisiune a obligatiunilor poate fi egala cu valoarea nominala (la paritate) sau mai mica, decat aceasta (subpari), cea ce le face mai atractive, (foarte rar emisiunea se face suprapari). Diferenta dintre valoarea nominala si valoarea de emisiune formeaza prima de emisiune, care actioneaza ca posibilitate de ajustare a conditiilor de emisiune, specifice unei obligatiuni, cu cele ale pietei de capital. Spre exemplu, un imprumut obligatar, cu o valoare nominala de 2000 lei/obligatiunea si cu o dobanda anuala de 10% (in termeni reali), rambursabila integral dupa 5 ani, poate fi ajustat la conditiile pietei de capital, care a oferit, pentru aceleasi conditii de imprumut, o dobanda de 11 %, astfel : Valoare de

emisiune = Prima de emisiune = 2000 -1926 = 74 lei/obligatiune Obligatiunea poate fi emisa la valoarea ei nominala (la paritate) dar, pentru a o face atractiva, poate fi rambursata, la scadenta, la o valoare de rambursat mai mare. Se obtine, astfel, o prima de rambursare. In exemplul dinainte, aceasta poate fi calculata astfel:

de unde PR = 125 lei/ obligatiune Exista, de asemenea, posibilitatea emisiunii unei obligatiuni subpari si rambursarii ei suprapari, care ar inregistra atat o prima de emisiune, cat si o prima de rambursare. Rambursarea (amortizarea) unui imprumut obligatar se poate face in mai multe modalitati, in functie de prevederile contractului de emisiune: a) prin amortizari constante si anuitati variabile; b) prin anuitati constante si amortizari variabile; c) integral la scadenta; d) prin rascumparari la Bursa. a) societatea imprumutata va rambursa, in fiecare an, transe egale din imprumut. Rambursarea se face prin tragerea la sorti a obligatiunilor. In scopul respectarii egalitatii intre detinatorii de titluri, sunt concepute sisteme de repartitie proportionala a obligatiunilor trase la sorti. Exemplu: Un imprumut de 1 mld. lei, cu dobanda de 10% si cu o durata de 5 ani, poate fi rambursat in transe egale, astfel (vezi tabelul ): b) Pentru a pastra anuitati constante este necesar ca rambursarile anuale ale imprumutului sa varieze crescator si compensator cu variatia descrescatoare a dobanzii anuale. Complexitatea determinarii anuitatii constante este depasita prin apelarea modelului matematic consacrat de calcul a anuitatii constante (a):

in care: I = marimea imprumutului si = rata dobanzii n = durata imprumutului. RAMBURSAREA UNUI IMPRUMUT IN TRANSE EGALE

In cazul nostru: Amortizarea anuala se calculeaza, in fiecare an, ca diferenta intre anuitatea constanta si dobanda calculata la imprumutul nerambursat (vezi tabelul):

am1 = 263.797 - 100.000 = 163.797 mii lei imprumuturi = 1.000.000 -163.797 = 836.203 mii lei nerambursate2 am2 = 263.797 - (836.203 x 10%) = 180.177 RAMBURSAREA UNUI IMPRUMUT IN ANUITATI CONSTANTE

*/ aproximarea calculelor anuitatilor si dobanzilor a condus la o diferenta nesemnificativa imprumut nerambursat3 = 836.203 -180.177 = 656.026 Se constata un cost mai ridicat al imprumutului rambursat in anuitati constante, intrucat amortizarile mai mari sunt catre sfarsitul duratei de rambursare. Retragerea obligatiunilor din circulatie la nivelul amortizarilor anuale de capital se face, de asemenea, prin tragere la sorti. c) Rambursarea integrala a imprumutului in ultima transa si a duratei acestuia devine tot mai utilizata din motive de simplificare a gestiunii financiare. Pentru societatea imprumutata, prezinta avantajul dispunerii de capital imprumutat pe toata durata de acordare a acestuia, trezoreria nefiind afectata decat de plata dobanzilor. In momentul rambursarii, exista, insa, un inconvenient, acela de a afecta trezoreria cu intreaga suma imprumutata, ce trebuie rambursata dintr-o data. Costul procurarii acestui imprumut este cel mai ridicat, intrucat dobanda se calculeaza de fiecare data la suma totala a capitalului imprumutat (vezi tabelul). Trebuie, insa, retinut ca intreprinderea capitalizeaza de 5 ori (in cei 5 ani) acumularea bruta anuala realizata din exploatarea investitiei, ceea ce este de natura sa reduca din dezavantajul costului ridicat. d) Rascumpararea prin Bursa este interesanta pentru societatea imprumutata, atunci cand cursul bursier al acestora este inferior valorii de rambursat (valoarea nominala + prima de rambursat). Exista, insa, limite legale privind numarul de obligatiuni rascumparate: in principiu, nu poate fi rascumparata prin Bursa mai mult de jumatate din numarul obligatiunilor amortizabile intr-un an. O alta modalitate de rascumparare, prin Bursa consta in lansarea, de catre societatea imprumutata, a unei oferte publice de schimb (sau de cumparare).

Leasing (credit-bail) Finantarea investitiilor, indeosebi a celor de valori mari, provoaca, adesea, un efect dezechilibrant asupra trezoreriei intreprinderii. Leasing-ul este o adaptare a pietei de capitaluri la capacitatea limitata de finantare a investitiilor. Leasing-ul este o forma speciala de inchiriere a bunurilor imobiliare (sau mobiliare), prin care chiriasul obtine avantajele legate de posesiunea bunului inchiriat, in timp ce finantarea achizitiei acestuia este facuta de catre societatea de leasing. In schimbul obtinerii avantajelor legate de posesiunea bunului, intreprinderea care l-a inchiriat plateste societatii de leasing o chirie care cuprinde: (1) amortizarea bunului inchiriat, (2) dobanzile aferente fondurilor avansate de societatea de leasing pentru cumpararea bunului respectiv si (3) marja de profit a societatii de leasing. Chiriasul intra in proprietatea bunului, inchiriat la incheierea contractului de leasing, dupa plata valorii reziduale a bunului, convenita dinainte. Pe durata contractului, chiria se inregistreaza ca o cheltuiala de exploatare, iar la incheierea acestuia, valoarea reziduala se inregistreaza la active fixe. Durata (m) a contractului de leasing este, in general, de 75-80% din durata de viata economica a bunului inchiriat, dar se poate conveni si asupra unei durate mai scurte. Societatea de leasing ramane proprietara a bunului pana la scadenta contractului. Contractul de leasing este, in general, irevocabil. Decizia de a opta pentru leasing, in raport cu un imprumut bancar sau obligatar, se fundamenteaza pe valoarea actualizata neta (VAN), calculata (ca si pentru sursele proprii sau imprumutate) dupa relatia:

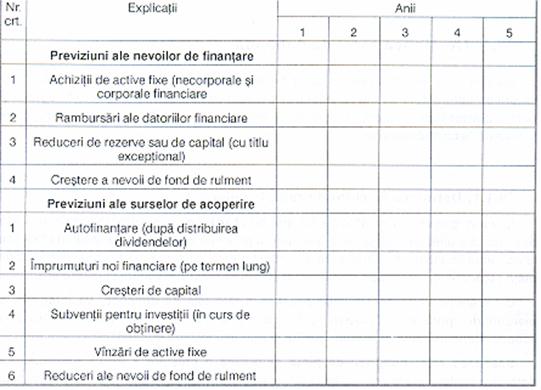

Intrucat nu se plateste costul de achizitie al bunului inchiriat in formula VAN, nu se cuprinde scaderea valorii investitiei (I). De asemenea, fluxurile de trezorerie marginale vor fi determinate in functie de beneficiile viitoare si de chiria platita (chiria este si ea o cheltuiala deductibila de la plata impozitului). Valoarea reziduala este platita in anul m, inaintea incheierii duratei de viata (n) a bunului pe care se obtin fluxuri de trezorerie suplimetare. Aceasta valoare actualizata se compara cu cea a imprumutului, pentru a se analiza care dintre aceste surse de finantare este mai avantajoasa. Planul de finantare a investitiilor Selectia surselor de finantare a investitiilor este deosebit de complexa, intrucat pe langa criteriul principal privind costul procurarii capitalurilor, actioneaza o serie de restrictii privind accesul la piata capitalurilor, situatia financiara a intreprinderii, motivatia personalului de conducere a acesteia. Referindu-ne numai la cea din urma conditie, daca patronul unei societati detine toate actiunile, atunci el controleaza afacerile si este responsabil de toate deciziile, bune sau rele. In aceste conditii, el nu va admite cresterea capitalului prin vanzarea actiunilor noi catre public. Daca nu are posibilitatea sa le cumpere el insusi, atunci el va prefera alte surse de finantare. De asemenea, accesul la imprumuturile obligatare nu-l are decat un numar redus de intreprinderi, respectiv cele care ofera o garantie suficienta pentru astfel de angajamente fata de public. In plus, imprumutul obligatar este foarte complicat din punct de vedere al formalitatilor. Cea mai mare parte a intreprinderilor nu coteaza in bursa si, drept urmare, nu au posibilitatea negocierii de titluri prin bursa. Deci, nu-i raman decat autofinantarea, imprumutul bancar obisnuit, leasingul sau vanzarea de active etc. Chiar daca este cea mai oneroasa sursa de finantare, leasing-ul este de multe ori preferat, ca urmare a simplicitatii sale si a efectelor atenuate in timp ce le provoaca asupra trezoreriei intreprinderii. In general, societatea de leasing beneficiaza de asigurari si garantii bancare suficiente pentru a acoperi de riscul de faliment al chiriasului. De aceea, ea poate incheia un contract de leasing, fara ca analiza financiara a intreprinderii cliente si a proiectelor sale de investitii sa fie suficient de acoperitoare pentru incheierea contractului. Dimpotriva, banca nu acorda imprumut decat in conditiile garantarii certe a rambursarii acestuia la scadenta. Cel mai adesea, leasingul si imprumutul bancar traditional sunt alese ca surse de capital de intreprinderile care nu dispun de surse proprii si care isi asuma riscul afectarii fluxurilor de trezorerie viitoare cu platile de chirii, rate scadente si dobanzi. Deci, sunt surse preferate pentru investitii, care vor degaja marje substantiale de acumulare. In sfarsit, intreprinderile pot face un arbitraj intre diferitele obiective de investitii propuse si sursele corespunzatoare posibile de mobilizat. In primul rand, va cauta sa afecteze prima resursa disponibila si neoneroasa, respectiv autofinantarea, pentru investitii de inlocuire sau de modernizare a activelor fixe si de crestere a nevoii de fond de rulment. Apoi, investitiile de dezvoltare sau strategice vor fi echilibrate prin atrageri de noi capitaluri de la actionarii vechi si/sau noi, de la banci si alte institutii de credit. Rezultatul deciziei de finantare a investitiilor il reprezinta bugetul investitiilor, care, pe un orizont de timp suficient de previzibil, de obicei de 5 ani, prezinta situatia echilibrarii nevoilor de finantare cu sursele de acoperire. Acest buget al investitiilor cuprinde atat date certe sau aproape certe, cat si date ipotetice. Astfel, investitiile de inlocuire sau de modernizare sunt usor de prevazut, in functie de incheierea duratei de viata a activelor fixe. Rambursarile de datorii financiare sunt stabilite prin contractele de credite. De asemenea, se cunosc termenele de amortizare completa a activelor fixe, cand acestea pot si valorificate prin vantare. Capitalul subscris si neapelat, inca, are date stabilite pentru a si varsat in perioada urmatoare. Profiturile previzionale se stabilesc prin celelalte bugete (ale exploatarii) si pot reprezenta date cu grad ridicat de certitudine. Dimpotriva, sumele privind investitiile strategice, imprumuturile noi, cresterile de capital sunt prevazute ca date ipotetice, depinzand de decizii si circumstante atat ale intreprinderii insesi, cat si ale tertilor din afara intreprinderii: decizii de diminuare a dividendelor viitoare, repartizate sau de temperare a cresterii nevoii de fond de rulment, accesul la noile surse de finantare (conjunctura pietei de capital) etc. Bugetul investitiilor este un document de gestiune interna, cu un rol deosebit de important in ceea ce priveste echilibrul financiar structural, privind raportul intre activele fizice si cele financiare si raportul dintre sursele proprii si cele imprumutate. El reprezinta, in cele din urma, un mijloc de crestere a motivatiei personalului intreprinderii, pentru participarea la executarea strategiei de dezvoltare a intreprinderii.

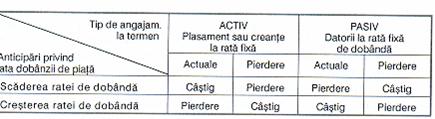

ASPECTE SPECIFICE ALE FINANTARII PE TERMEN LUNG Gestiunea ratei de dobanda Variatia ratei de dobanda pe piata determina un risc asupra plasamentelor si a datoriilor, contractate de intreprindere, la o dobanda fixa. Riscul se poate inregistra si pentru plasamente si datorii contractate la rata variabila a dobanzii, intrucat acesta se manifesta la nivelul marjelor. Definirea riscului de rata de dobanda In mod general, riscul de rata de dobanda se defineste ca posibilitate a detinatorului unei creante si/sau a unei datorii prezenta sau viitoare, la dobanda fixa sau la dobanda variabila, de a inregistra o pierdere din evolutia ulterioara a ratei dobanzii de piata (scadere, crestere sau modificare a structurii ratelor la vedere si la termen). O intreprindere care s-a imprumutat la o rata fixa de dobanda va inregistra o pierdere de oportunitate in raport cu concurenta, atunci cand rata dobanzii de piata va scadea. Concurenta va contracta credite la rate mai mici de dobanda. Scaderea ratei dobanzii de piata determina o crestere a valorii actualizate a datoriilor contractate la dobanda fixa. Efectul este similar si pentru datorii contractate la dobanda variabila intrucat ajustarea acesteia se face la intervale trimestriale, semestriale sau anuale, iar pierderea se poate inregistra, in interiorul intervalului, asupra marjei intre dobanda variabila contractata si dobanda de piata. Cresterea valorii de piata a datoriilor determina scaderea valorii capitalurilor proprii, calculata per sold ca diferenta intre activul economic si datorii. Pierderea se datoreaza, deci, gestiunii ineficiente a ratei de dobanda, care nu s-a acoperit impotriva riscului de variatie a dobanzii de piata. Aceeasi intreprindere, daca are vanzari pe credit sau imprumuturi acordate (plasamente) la rata fixa de dobanda, va suporta o pierdere de oportunitate in cazul cresterii ratei de dobanda de piata. Incasarile sale din venituri financiare vor fi potential mai mici decat ar fi putut oferi, in prezent, piata creditelor. Efectele sunt analoage si pentru plasamente la rata variabila de dobanda. Scaderea valorii de piata a acestor active conduce la aceeasi reducere a valorii capitalurilor proprii, ca urmare a gestiunii neeficiente a ratei de dobanda, respectiv a neacoperirii pentru cresterea dobanzii de piata .

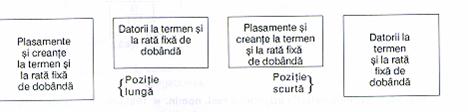

Riscul de rata de dobanda poate afecta si proiectele viitoare de plasamente si de datorii la termen. Daca intreprinderea previzioneaza sa contracteze un credit la dobanda fixa, riscul priveste cresterea ratei de dobanda (intreprinderea se va vedea nevoita sa accepte un credit la o dobanda ridicata). Efectul va fi invers pentru un viitor plasament (castig prin posibilitatea de a plasa la o dobanda mai mare). Cele doua ipostaze prezentate mai sus sunt de natura sa evidentieze importanta gestiunii ratei de dobanda in gestiunea financiara a intreprinderii. Alaturi de celelalte componente ale gestiunii financiare, gestiunea ratei de dobanda se dovedeste a fi un instrument redutabil in cresterea valorii intreprinderii si in lupta de concurenta pe o piata libera si volatila. Se intelege usor ca, in caz de crestere a ratei dobanzii de piata, intreprinderea castiga asupra datoriilor prin scaderea valorii lor de piata. Tot astfel, ea castiga asupra plasamentelor, daca rata dobanzii de piata va scadea. In fapt, influenta variatiei dobanzii de piata se va inregistra numai asupra soldului creantelor sau al datoriilor, avand aceeasi scadenta. Ca si-n cazul gestiunii riscului valutar, intreprinderea se poate afla in pozitie lunga (creante > datorii) sau invers, in pozitie scurta (creante < datorii). Acoperirea impotriva riscului de rata de dobanda consta in luarea unei pozitii inverse, in raport cu cea rezultata din bilant, in vederea echilibrarii creantelor si datoriilor la fiecare scadenta. In acest fel, pierderile ce vor fi inregistrate pentru active vor fi compensate de castigurile din datorii si invers.

Masurarea riscului de rata de dobanda Marimea riscului de rata de dobanda se poate exprima fie in valori absolute a pierderii, fie in valori relative. In mod uzual, masurarea riscului se face in valori relative, ca numar de procente de pierdere potentiala (la creante sau la datorii) ce revin la un procent de variatie a ratei dobanzii de piata = volatilitatea (V) a pozitiei deschise la riscul de dobanda. Calculul

volatilitatii si pozitiei (V) se poate face, a posteriori, prin raportarea

variabilitatii pozitiei (

Pentru previziunea volatilitatii, teoria financiara a introdus notiunea de 'durata de imunizare' (duration, in engleza) ca o caracteristica intrinseca a oricarui angajament (datorie sau creanta), la termen si la o dobanda fixa. Este bine cunoscut raportul invers proportional dintre evolutia dobanzii de piata si valoarea unei obligatiuni: cresterea ratei dobanzii de piata determina scaderea valorii obligatiunii si invers. In acelasi timp, imprumutatorul are posibilitatea reinvestirii anuitatilor (cuponul si rambursarea anuale), la o rata de dobanda de piata mai mare. La un anumit interval de timp, pierderile de valoare a obligatiunii vor fi compensate (imunizate) de castigurile din reinvestirea anuitatilor .

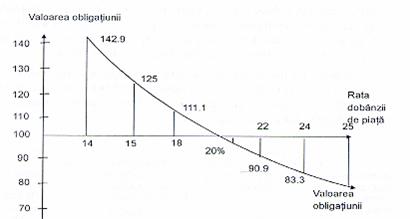

Evolutia valorii obligatiunii (val. nomin. = 100, dob. nominala = 20%), in functie de evolutia ratei dobanzii de piata. Durata de imunizare, tradusa, uneori in romana ca durabilitate, este, in fapt, durata de viata medie a obligatiunii, ponderata cu greutatea specifica a fiecarei scadente anuale:

unde, t = 1; 2m ani de viata ai imprumutului (maturitatea acestuia). Reluam exemplul imprumutului anterior de 1.000.000, cu dobanda nominala 10%, pe 5 ani si cu anuitati constante de 263 797 (vezi tabelul 37.2). Valoarea actualizata la dobanda de piata de 15%, ponderata cu numarul de ani, este de 2.407.755,8, iar valoarea actualizata a imprumutului, la aceeasi dobanda de piata, este 884.288,98 (in scadere, prin cresterea ratei dobanzii de la 10% la 15%). Durata de imunizare (D) este, deci, de 2,72 ani:

Durata de imunizare este cu atat mai mare cu cat durata de viata (maturitatea) a imprumutului este mai mare si cu cat rata dobanzii nominale este mai mica. De aici, retinem si motivatia conducerii intreprinderii de a contracta, cu predilectie, credite pe termene mai scurte, intrucat acestea sunt mai putin sensibile la variatia dobanzii de piata. In functie de caracteristica sa specifica, respectiv de durata de imunizare (D), volatilitatea (V) obligatiunii, in raport cu variatia dobanzii de piata ), se determina conform relatiei: Din

exemplul nostru: 1.000.000 - 884.288 = 11.825 lei Modalitati de acoperire contra riscului de rata de dobanda Acoperirea pozitiei deschise la riscul de dobanda se realizeaza prin luarea unei pozitii contrare si egale fie prin masuri traditionale, fie prin operatiuni pe piata de capital. Costul acestor operatiuni este asumat de intreprindere ca o prima de asigurare contra riscului de dobanda. Masurile traditionale se refera la reglementarile contractuale privind creantele si datoriile la termen si la dobanda fixa. In primul rand, se iau in considerare posibilitatile de rambursare anticipata a datoriilor sau de renegociere a ratei (pentru reducerea ei), in cazul scaderii dobanzii de piata sau de rambursare anticipata a plasamentelor sau de renegociere a ratei (pentru cresterea ei), in cazul invers al cresterii dobanzii de piata. In al doilea rand, se poate actiona pentru echilibrarea creantelor si datoriilor la aceeasi scadenta, prin 'andosarea' de datorii sau de creante, in aceleasi conditii ca si contrapartida lor din bilant. Pierderile din variatia dobanzii de piata vor fi compensate integral de castigurile de capital din cresterea valorii contrapartidei pozitiei deschise. Protectia contra riscului de dobanda se poate face prin imunizarea fiecarei creante si datorii la termen. Aceasta presupune ca fiecare dintre acestea sa fie contractate in termeni, care sa faca egala durata de imunizare cu maturitatea acestora, fiecare in parte. Cum, insa, acest lucru este dificil de negociat, in conditiile evolutiei diferite a pietei, ideea de imunizare poate fi urmarita dinamic asupra intregului portofoliu de active si de pasive, contractate la termen si la dobanzi fixe. Durabilitatea (Dp), ca si volatilitatea (Vp), unui portofoliu se calculeaza ca medie ponderata a durabilitatilor (si volatilitatilor) componentelor portofoliului, ponderate cu proportia (ei) ocupata de fiecare component in valoarea totala a portofoliului:

unde,si =1;2p, elemente componente ale portofoliului de creante sau de datorii la termen. Trezorierul intreprinderii va urmari permanent ca durata de imunizare a portofoliului de creante la termen sa fie: 1 ) egala cu durata medie de incasare a creantelor la termen si cu dobanda fixa; 2) egala cu durata de imunizare a portofoliului de datorii la termen si cu dobanda fixa; Preocupari similare se impun si pentru gestiunea datoriilor la termen. Operatiunile pe piata de capital presupun o dezvoltare corespunzatoare a Bursei de valori, care sa permita negocierea unor contracte la termen, pe rata de dobanda. Aceste operatiuni pot fi derulate si pe o piata de tranzactii la termen 'la invoiala', fara un cadru institutional specializat. Este vorba de contracte la termen, ferm convenite intre intreprinderi si bancile finantatoare. Astfel, acoperirea unei datorii, impotriva riscului de scadere a dobanzii de piata, se face prin cumpararea, in compensare, de contracte la termen (active financiare), la aceeasi scadenta si cu aceeasi dobanda. Pierderile ce vor fi inregistrate la datorii vor fi compensate de cresterea valorii contractelor la termen. In acest cadru s-au sintetizat, pe plan international, mai multe tipuri de contracte la termen de dobanda: forward-farward, forward rate agreement, swap de rata de dobanda. In conditiile unei piete la termen organizate (cu contracte standardizate si cu camera de compensare) se pot initia operatiuni la termen ferm (tip FUTURES pe rata de dobanda) sau la termen conditionat (OPTIONS pe rata de dobanda). Contractele optionale (dar si cele FUTURES) permit fructificarea variatiei de dobanda, in ambele sensuri; intr-un sens se 'imunizeaza' pierderile si-n celalalt sens se abandoneaza optiunea (sau se ia pozitie inversa la FUTURES), pentru a profita de castigurile de capital din variatia valorii pozitiei deschise (cresterea valorii creantelor la termen sau scaderea valorii datoriilor la termen). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre finantele firmei |

||||

|

||||

,

respectiv, la fiecare procent de crestere a dobanzii de piata, valoarea

obligatiunii scade cu 2,365%. Pentru cele 5% de crestere a dobanzii de piata,

obligatiunea va scadea in valoare cu 5 x 2,365 = 11,825%, respectiv cu circa

11.825 lei:

,

respectiv, la fiecare procent de crestere a dobanzii de piata, valoarea

obligatiunii scade cu 2,365%. Pentru cele 5% de crestere a dobanzii de piata,

obligatiunea va scadea in valoare cu 5 x 2,365 = 11,825%, respectiv cu circa

11.825 lei: