|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» economie generala

|

|

Piata capitalului (financiara) |

|

|

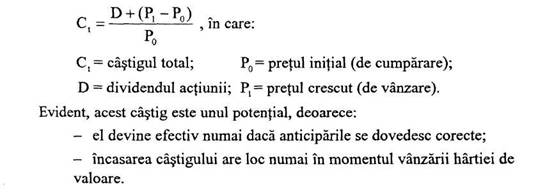

Piata capitalului (financiara) Piata capitalului sau piata activelor financiare o definim aici ca loc (cadru) de intalnire intre nevoile de resurse banesti ale intreprinzatorilor (global deficitari la acest capitol) si disponibilitatile banesti ale menajelor, ale gospodariilor de familie (global excedentare la asemenea resurse. Deci, piata financiara mijloceste plasamentele economiilor populatiei si ale societatilor de asigurari in hartii de valoare pe termen lung (actiuni si obligatiuni) emise de societatile comerciale pe actiuni si de administratiile publice, ca instrumente de finantare externa. Procesul aratat este mijlocit de unitati bancar-financiare, care isi desfasoara activitatea pe baze comerciale. Obiectul pietei capitalului: hartiile de valoare pe termen lung "Privita in timp, moneda este instrument de rezerva a valorii; ea indeplineste functia de conservare si acumulare a valorilor, aceasta rezumand trecutul; realize 252b11c aza in prezent unele valori viitoare, anticipand viitorul. Deci, importanta monedei decurge din faptul ca ea constituie o legatura intre prezent si viitor. Moneda este un mijloc de a asigura continuitatea activitatilor economice prin si in contextul discontinuitatilor realitatii prezentate '. (J. M. Keynes) Economia contemporana este o economie de schimb monetar. Ca urmare, tranzactiile apar in dubla ipostaza: ca fluxuri monetare (din unghiul cumparatorului ca o cedare de moneda); ca fluxuri reale (din punctul de vedere al vanzatorului ca livrare de bunuri de consum personal si investitionale). Fluxurile monetare spre piata capitalurilor: cotizatiile sociale; rezervele si lichiditatile intreprinderilor; economiile si lichiditatiie menajelor; depozitele pe seama soldului activ al cotizatiilor sociale; depozitele fondurilor caselor de economii; fondurile Casei Nationale de asigurari de persoane pe viata; scontarea efectelor de comert pe termen mediu; avansurile Bancii Centrale fata de stat si incasariie fiscale; plasarea bunurilor de tezaur etc. Daca primul termen al tranzactiei este moneda, atunci se poate constata ca aceasta se schimba pe mai multe categorii de bunuri. (a) Ea se schimba, este folosita pentru cumpararea de bunuri materiale si servicii (proprietati funciare, materii prime, produse finite, servicii ale muncii fizice si intelectuale etc). (b) Schimbarea banilor nationali pe monede straine si pe aur (sub forma de lingouri si/sau piese) este o alta posibila metamorfoza. Tranzactiile respective pun in evidenta natura bunurilor oferite, respectiv cererile, fluxurile monetare aparand doar in subsidiar (ca instrumente de schimb). (c) Schimbarea banilor cash contra diferitelor creante pe termen (scurt) si pe termen lung, adica cumpararea unor titluri (hartii, inscrisuri) ce atesta participarea detinatorului lor la activele si beneficiile (viitoare) ale societatii comerciale. In cadrul acestor din urma tranzactii, fluxurile monetare apar ca scop, ele devenind componente ale pietei capitalurior. Aceasta este una dintre manierele de delimitare a pietei capitalurilor. O alta maniera de abordare a obiectului acestei piete porneste de la conceptul de active si clasificarea lor. Activele sunt bunuri care au capacitatea de a genera fluxuri de venituri in viitor. Cea mai generala clasificare a activelor consta in gruparea lor in fizice si financiare. Activele fizice constau in bunuri de capital fix (cladiri, echipamente, utilaje etc), in suprafete de terenuri, in stocuri si rezerve materiale, bunuri de consum de folosinta indelungata, inclusiv locuintele. Veniturile generate de activele fizice difera de la o categorie de active la alta dupa cum urmeaza: capitalul fix (profitul, dobanda); terenurile, locuintele (rente, chirii); bunuri de folosinta indelungata (servicii de consum). Activele financiare constau din depozitele monetare si semimonetare, inclusiv din hartiile de valoare pe termen scurt si pe termen lung (sau fara termen). in fond, cumpararile de hartii de valoare reprezinta alternative ale plasarii hartiilor de valoare banesti. O suma de bani poate fi economisita in doua moduri diametral opuse: - retinerea in stare lichida (bani inactivi); - plasarea intr-o afacere (bani activi). Trecerea banilor din starea lor inactiva in cea activa inseamna practic efectuarea unuia din plasamentele posibile: (1) cumpararea de bunuri imobiliare; (2) constituirea unui depozit bancar (vezi piata monetara); (3) achizitionarea de hartii de valoare pe termen lung (piata capitalurilor); (4) folosirea intr-o afacere pe cont propriu (investitii). Hartiile de valoare se clasifica, in primul rand, dupa orizontul de timp al valabilitatii lor in: hartii de valoare pe termen scurt; hartii de valoare pe termen lung. Hartiile de valoare pe termen scurt sunt acelea care faciliteaza finantarile, respectiv prin care se fac plasamente pe perioade mai mici de un an (efecte de comert, bunuri de tezaur, certificate de depozit). De regula, se afirma ca asemenea hartii de valoare fac obiectul pietei monetare. Hartiile de valoare pe termen lung se constituie din acele active financiare care mijlocesc finantari externe, respectiv asigura plasamente pe perioade ce depasesc un an (sau fara termen). Actiunile si obligatiunile fac parte din aceasta categorie de hartii de valoare. In al doilea rand, hartiile de valoare se grupeaza in active cu venituri fixe (obligatiunile si actiunile privilegiate) si cu venituri variabile (actiunile ordinare). Obligatiunea este un titlu de credit pe termen lung. Valoarea nominala a obligatiunii reprezinta suma cu care emitentul (debitorul) este creditat de catre subscriptor (creditorul). Emitentul este obligat sa plateasca detinatorului, la un termen specificat (scadenta), valoarea nominala a obligatiunii si, periodic (anual sau semestrial), pana la termenul de scadenta, o dobanda fixa, numita cuponul obligatiunii. Actiunea este un titlu de proprietate, prin care se dovedeste participarea detinatorului la capitalul social al societatii comerciale pe actiuni emitente. Valoarea inscrisa pe actiune, valoarea nominala este parte a capitalului social. Anual, detinatorul de actiuni primeste un dividend, a carui marime este proportionala cu profitul disponibil al societatii pe actiuni si cu numarul actiunilor, detinute in momentul incheierii bilantului. Actiunile pot fi: -privilegiate (carora li se atribuie un dividend fix) si - ordinare (dividendul fiind, in acest caz, dependent de dimensiunile profitului societatii). Cererea pentru hartii de valoare pe termen lung o exercita, in principal, gospodariile (menajele) si unele institutii financiare (casele de pensii, societatile de asigurari). Dimensiunile cererii pentru astfel de bunuri sunt rezultatul anticiparilor realizate de cumparatorii potentiali in ceea ce priveste: randamentul, castigul potential, riscul investitiilor in hartii de valoare, lichiditatea hartiilor de valoare. Randamentul hartiilor de valoare pe termen lung (de pilda, a unei obligatiuni) se determina tinandu-se seama de faptul ca venitul generat de aceasta hartie de valoare (cuponul) ramane fix pana la scadenta. in plus, rascumpararea obligatiunii (stingerea relatiei de creditare) implica plata unei sume egale cu valoarea nominala (la scadenta). Investitia in hartii de valoare pe termen lung este motivata si de castigurile totale ce ar putea aparea ca urmare a cresterii preturilor acestor hartii. Expresia procentuala (in raport de pret) a castigului total al unei hartii de valoare se calculeaza prin insumarea randamentului hartiei de valoare in cauza si a cresterii procentuale a pretului ei. Pentru o actiune, de pilda, formula de calcul este:

Modificarea pretului hartiilor de valoare genereaza tranzactii speculative. Acestea sunt de doua feluri: unele se bazeaza pe anticipari ale reducerii pretului; altele, pe anticipari ale cresterii pretului. Ambele tipuri de speculatii sunt expresii ale principiului "cumpara ieftin si vinde scump'. Vanzatorul de hartii de valoare (un participant «bear») are drept lozinca: "vinde azi scump si cumpara maine ieftin'; cumparatorul, dimpotriva (un participant «bull») se conduce dupa principiul "cumpara astazi ieftin si vinde maine scump'. Hartiile de valoare pe termen lung prezinta grade diferite de risc, investitorii (solicitantii) raportandu-se la acesta. De pilda, obligatiunile sunt mai putin riscante decat actiunile, iar obligatiunile guvernamentale mai putin riscante decat celelalte obligatiuni etc. Sa retinem aici ideea ca hartiile de valoare cu grad inalt de risc asigura (permit) venituri mai mari. Lichiditatea hartiilor de valoare anticiparea ei se refera la sansa vanzarii lor rapida si cu cheltuieli minime. in general, hartiile de valoare listate la bursa au un grad ridicat de lichiditate. Unii solicitanti de hartii de valoare (cei mari si puternici economic) nu tin seama de criteriul lichiditate in decizia lor de a-si plasa disponibilitatile banesti. in concluzie, cumparatorii de hartii de valoare pe termen lung se orienteaza spre acele hartii de valoare care le asigura concomitent: randamente inalte, riscuri mici si lichiditate rapida. Oferta hartiilor de valoare pe termen lung (sau fara termen) este sustinuta de intreprinderi si administratii publice (participanti general deficitari in ceea ce priveste economiile). Pentru agentii economici intreprinzatori, sustinerea investitiilor fizice care genereaza venituri dupa mai multi ani de la inceperea obiectivului se poate face numai prin atragerea de resurse financiare (interne sau externe) pe termen lung. Economia contemporana se poate desfasura normal numai prin folosirea ambelor resurse de finantare. in acest fel, se rezolva contradictia dintre economiile numeroase, mici si dispersate, pe de o parte si nevoia de resurse financiare mari, pe de alta, in masura sa asigure realizarea obiectivelor economice la nivelul exigentelor tehnico-stiintifice actuale. Sursele financiare externe se pot asigura, in afara creditelor bancare pe termen lung, prin emisiunea de hartii de valoare pe termen lung (obligatiuni si actiuni). Daca ar fi sa ne oprim la hartiile de valoare pe termen lung, atunci agentii economici investitori pot alege intre emisiunea de obligatiuni si cea de actiuni. in continuare, incercam sa conturam unele comportamente ale agentilor economici ofertanti de asemenea active. Din punctul de vedere al societatilor comerciale, emisiunile de obligatiuni sunt mai riscante, deoarece dobanda (fixa) la acestea trebuie platita, indiferent de marimea profitului. Deci, se poate trage concluzia ca societatile comerciale ar trebui sa apeleze cat mai putin la obligatiuni. Dar, recurgerea mai ales la noi emisiuni de actiuni sporeste numarul proprietarilor-actionari, fapt care poate duce la reducerea controlului asupra firmei prin inmultirea proprietarilor. In finantarea externa relatia intre hartii de valoare cu venit fix (obligatiuni) si cea prin hartii de valoare cu venit variabil (actiuni) este una dintre parghiile financiare ale societatilor comerciale. Aceasta parghie este o sabie cu doua taisuri, in sensul ca sporirea ponderii obligatiunilor mareste riscul finantarii pentru societate, dar ea are impact favorabil asupra profitului net pe actiuni. Societatile comerciale sunt confruntate cu problema dificila a identificarii acelei marimi a parghiei financiare care echilibreaza obiectivul maximizarii profitului net pe o actiune cu cel al minimizarii riscului finantarii. Oricum, cresterea presiunii financiare este limitata, deoarece, daca emisiunea de obligatiuni ar fi excesiva, cumparatorii potentiali ar manifesta retineri in achizitionarea obligatiunilor respective. Piata capitalurilor se refera, deci, la achizitiile si vanzarile de titluri de valoare cu o scadenta mai mare de un an. Principalele componente ale acestei piete sunt: piata actiunilor, care detine ponderea principala (in fond, actiunile nu au scadenta); piata ipotecara, (vanzarea-cumpararea de rente economice); piata obligatiunilor emise de societatile comerciale; piata obligatiunilor emise de administratiile publice. Piata capitalurilor este primara (tranzactii cu hartii de valoare nou emise) si secundara (pe care se negociaza hartii de valoare emise anterior).] |

|

|

Politica de confidentialitate

|

Despre economie generala |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||