|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» piata de capital

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Functiile de utilitate si comportamentul investitorilor pe piata de capital |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Functiile de utilitate si comportamentul investitorilor pe piata de capitalI.1.1. Proprietatile functiilor de utilitate pe piata de capitalO prima proprietate pentru o functie de utilitate se refera la faptul ca mai mult este preferabil lui mai putin. Acest atribut este cunoscut sub denumirea de nonsaturare si presupune ca functia de utilitate pentru o valoare X+1 este intotdeauna mai mare decat utilitatea pentru o valoare X. Aceasta presupune ca un investitor va alege intotdeauna o investitie cu un rezultat final mai mare. Markowitz analizeaza functiile de utilitate ca functie de averea de la sfarsitul perioadei, sens in care o avere (patrimoniu) mai mare, este preferabila uneia mai mici. De aici concluzia ca functia de utilitate creste daca averea creste, deci derivata de ordinul unu al acestei functii este mai mare ca zero .( Functia de utilitate este crescatoare fata de avere deci panta cubei de utilitate este pozitiva O a doua proprietate a functiei de utilitate se refera la preferinta pentru risc a investitorului. Se disting trei categorii : investitori cu aversiune la risc (riscofobi) , neutri la risc (indiferenti) si investitori cu preferinta pentru risc (riscofili)27. Aceste raportari la risc pot fi definite in termenii unui joc fair (fair gamble). Acesta este definit ca un eveniment pentru care valoarea estimata este egala cu costul. Sau asa cum mentionam anterior prin Ec.II-49, daca cantitatea castigata inmultita cu probabilitatea de a castiga este egala cu cantitatea pierduta de inmultit cu probabilitatea de a pierde, avem un fair game.Un investitor cu aversiune la risc va refuza un astfel de aranjament. Sa consideram urmatorul exemplu:

Observam ca fair game insemna o valoare estimata a investitiei (1/2)(2)+(1/2)(0) = 1 egala cu costul investitiei. Aversiunea la riscDaca un investitor prefera sa nu investeasca intr-un fair game (are aversiune la risc) inseamna ca utilitatea estimata pentru refuzul investitiei este mai mare decat cea pentru investitie. U(1) > 1/2U(2) + 1/2U(0) _Ec. II‑ Sau inmultind cu si rearanjand: U(1) - U(0) > U(2) - U(1) _Ec. II‑ Ceea ce insemna ca o modificare a averii de la la este mai mare in utilitate decat cea de la la doi , sau functia de utilitate a unui investitor cu aversiune la risc are valori mai mari pentru cresterile de la la decat pentru cele de la la . Din aceasta cauza putem afirma ca pentru un investitor cu aversiune la risc derivata de ordinul doi a functiei de utilitate fata de avere va fi negativa. Deci pentru un investitor cu aversiune la risc este indeplinita relatia: Indiferenta la riscPentru un investitor cu indiferenta la risc (neutru) : U(1) = (1/2)U(2) + (1/2)U(0) _Ec. II‑ sau: U(1) - U(0) = U(2) - U(1) _Ec. II‑ Ceea ce ne arata ca pentru functia de utilitate a unui investitor neutru la risc o crestere a averii de la la este echivalenta cu cresterea de la la Concluzia este ca derivata de ordinul doi al functiei de utilitate pentru investitorul cu indiferenta la risc este egala cu . Preferinta pentru riscPreferinta pentru risc presupune ca investitorul sa selecteze fair gamble , deci sa investeasca conform functiei de utilitate din tabelul II-2. Aceasta insemna ca functia de utilitate pentru investitie sa fie mai mare decat cea pentru refuzul investitiei sau: (1/2)U(2) + (1/2)U(0) > U(1) _Ec. II‑ sau U(2) - U(1) > U(1) - U(0) _Ec. II‑ Pentru un investitor cu preferinta pentru risc, utilitatea unei cresteri de o unitate de la la este mai mare decat utilitatea unei cresteri a averii de la 0 la 1. Functiile cu aceasta proprietate au derivata a doua mai mare ca zero.

In concluzie derivata de ordinul doi al functiei de utilitate a investitorilor de pe piata de capital are proprietatile mentionate in tabelul de mai jos: Tabel II‑

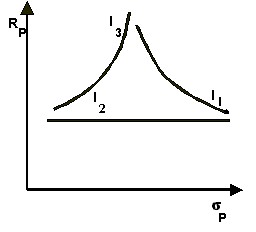

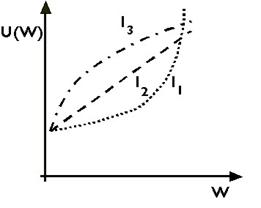

Curbele de indiferenta a acestor investitori sunt reprezentate in figurile II-4 si II-5.

In figura II-4 sunt reprezentate curbele de indiferenta ale investitorilor

pietei de capital conform unei functii de utilitate in spatiul rentabilitate

risc U( I1 investitorul cu preferinta pentru risc , va avea curba convexa descrescatoare; I2 investitor neutru la risc. dreapta cu panta zero. I3 investitorul cu aversiune la risc, va avea o curba convexa crescatoare; In figura II-5 sunt reprezentate curbele de indiferenta ale investitorilor conform functiei de utilitate fata de avere (patrimoniu) in urmatoarea clasificare: I1 investitor cu preferinta pentru risc , curba convexa crescatoare; I2 investitor neutru la risc. dreapta cu panta pozitiva ; I3 investitor cu aversiune la risc, curba concava crescatoare;

O a treia proprietate a functiei de utilitate a investitorilor pietei de capital raspunde la modul in care se schimba preferintele investitorilor o data cu cresterea averii lor. Adica sunt luate in analiza situatii cum ar fi : daca averea unui investitor creste, va creste si investitia lui in active cu risc? Daca de exemplu averea investitorului creste in valoare absoluta cu X se pune intrebarea daca el va investi mai mult, egal sau mai putin din valoarea acestei cresteri absolute in active cu risc. Daca investitorul creste valoarea investita in active cu risc o data cu cresterea averii in valoare absoluta, el este un investitor ce descreste aversiunea absoluta la risc o data cu cresterea averii. Daca investitorul ramane constant in investitii cu risc o data cu cresterea averii el este un investitor cu aversiune absoluta constanta la risc. Iar daca investitorul reduce investitia in active cu risc o data cu cresterea averii el este un investitor cu aversiune absoluta crescuta . Se poate demonstra ca daca notam cu A(W) functia cu expresia din Ec. II-62 aceasta va masura aversiunea absoluta la risc (fobia la risc).

Aceasta functie este opusul raportului dintre a doua si prima derivata a functiei de utilitate, se numeste functia de aversiune absoluta la risc si ea caracterizeaza comportamentul investitorilor in functie de cresterea absoluta a averii lor conform tabelului II-4. Tabel II‑

In tabelul II-4 sunt reprezentate si functii de utilitate care modeleaza acest comportament, ele indeplinind conditiile corespunzatoare pentru functia A(W). O alta proprietate a functiei de utilitate pentru investitorul de pe piata de capital se refera la masura procentuala a modificarii investitiei in active cu risc o data cu cresterea proportionala a averii. Aversiunea relativa la risc se masoara cu o functie R(W) denumita functia de aversiune relativa la risc:

In functie de proprietatea acestei functii se pot decela trei tipuri de aversiune relativa la risc care se manifesta o data cu cresterea averii conform tabelului II-5. Tabel II‑

R(W) este deci functia de aversiune relativa la risc a carei derivata de ordinul intai daca este mai mare ca zero descrie un investitor cu o crestere relativa a adversitatii la risc, adica odata cu cresterea averii un astfel de investitor aloca un procent mai mic investitiei in active cu risc decat proportia in care a crescut averea. Sa analizam cazul unei functii de utilitate patratice si sa determinam functiile A(W) si R(W) precum si derivatele de ordinul unu si respectiv doi ale acestora. Sa consideram functia de utilitate: U(W)= W - b W2 _Ec. II‑ Cu derivatele de ordinul unu si doi :

Prima conditie exprimata de Ec II-52 este: Functiile de aversiune absoluta si relativa pentru aceasta functie de utilitate patratica sunt:

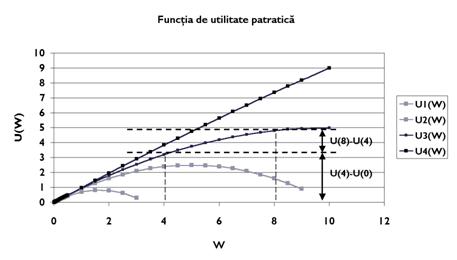

Cu alte cuvinte, un investitor cu o functie de utilitate patratica de forma Ec. II-64 (cu b > 0) are aversiune la risc pentru ca derivata a doua a functiei de utilitate este negativa (Ec. II-66) A'(W) este mai mare ca zero, deci investitorul manifesta o crestere a aversiunii absolute la risc. De asemenea R'(W) este mai mare ca zero ceea ce implica o crestere a aversiunii relative la risc a investitorului. Pentru a reprezenta grafic functia de utilitate patratica Ec II-64, alegem pentru b patru valori si calculam valoarea functiilor de utilitate U1, U2, U3 si U4 pentru diferite valori ale lui W tinand cont de relatia: II-67. Reprezentarea grafica este prezentata in figura II-6. Observam forma celor patru functii de utilitate similare ca alura cu cele ale investitorului cu aversiune la risc din Fig.II-6. Este evident ca functia patratica concava are derivata de ordinul unu mai mare ca zero.

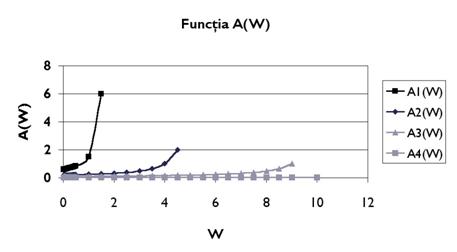

Datorita proprietatii evidente de altfel din figura II-6 pentru functia U3 de exemplu: U(4) - U(0) > U(8) - U(4) sau m > n _Ec. II‑ putem de altfel deduce ca functia U3 are derivata de ordinul mai mica ca zero deci este functia de utilitate a unui investitor cu aversiune la risc. Functia A(W) pentru functia de utilitate patratica este reprezentata in figura II-7.

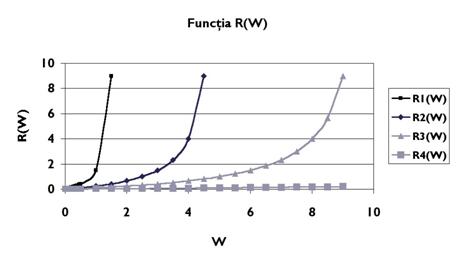

Din alura curbei se poate deduce ca derivata ei de ordinul 1 este mai mare ca zero datorita pantei crescatoare a functiei. Putem aprecia deci ca functia de utilitate patratica prezentata caracterizeaza investitorul cu cresterea absoluta a adversitatii la risc sau cu alte cuvinte daca averea lui creste investitia lui absoluta va scadea. Deci daca el are o avere de 1.000 u.m. si investeste curent 500 u.m in active cu risc daca averea lui creste de doua ori, adica la 2.000 u.m. insemna ca investitorul va investi mai putin de 500 u.m in active cu risc. In figura II-8 sunt prezentate functiile Ri(W) a caror forma ne indica faptul ca derivatele lor de ordinul sunt pozitive, datorita pantelor pozitive, deci functia de utilitate patratica caracterizeaza investitorul si din punctul de vedere al cresterii adversitatii relative la risc. Daca averea lui creste el va micsora procentul investit in active cu risc asociat. Deci daca averea lui este de 1.000 u.m. si investitii in active cu risc la cresterea averii la 2.000 u.m. investitia lui in active cu risc asociat scade sub din avere.

Aceasta functie patratica este cea care modeleaza cel mai bine analiza de utilitate prin varianta si valoare medie, deci cu alte cuvinte investitorul rational al pietei de capital este cu adversitate la risc, cu crestere absoluta si relativa a adversitatii la risc. Pentru a demonstra legatura intre functia de

utilitate patratica si functia de utilitate U( Consideram averea W ca o valoare aleatoare. E este operatorul de speranta matematica. Ridicam la patrat:

Speranta matematica a sumei unor variabile aleatoare este egala cu suma sperantelor matematice ale variabilelor aleatoare:

Si mai departe:

de unde :

Pe de alta parte sa calculam valoarea estimata (speranta matematica) a functiei patratice de utilitate pe care am luat-o ca exemplu:

Inlocuind conform formulei anterioare obtinem:

U(W)= W - b W2 _Ec. II‑ U( Deci functia de utilitate fiind patratica poate fi exprimata ca o functie

de varianta si valoare medie.( E(W)

este tocmai valoarea medie, iar varianta

este (

I.1.2. Ipoteza utilitatii estimateIpoteza sau teorema utilitatii estimate este in principal datorata lui Fama si Miller , si ea poate fi dezvoltata plecand de la un set de axiome ce caracterizeaza comportamentul consumatorului. Daca un investitor actioneaza conform acestor postulate atunci comportamentul lui este incadrat conceptual teoremei utilitatii estimate. Primele doua din cele patru postulate se refera la preferinta investitorilor de ierarhizare a rezultatelor certe. (a veniturilor). Ultimele doua se refera la ordonarea rationala a estimarilor aleatoare. Comparabilitatea este primul postulat al ipotezei utilitatii estimate si care sustine ca un investitor poate sa determine o preferinta fata de toate alternativele certe de venit. Astfel un investitor care are de ales intre doua posibile alternative de venit A sau B poate sa formuleze o preferinta pentru A sau B sau poate sa manifeste o indiferenta intre cele doua alternative. Presupunerea ca investitorii pot decela, compara intre alternativele de venit cert este o presupunere standard a teoriei economice. Tranzitivitatea presupune ca daca un investitor prefera alternativa A in fata alternativei B si alternativa B fata de C atunci A va fi preferat si fata de C. Desi este de presupus ca acest postulat ar trebui sa caracterizeze comportamentul real al investitorilor , studii econometrice au aratat ca nu este intotdeauna valabil. Aceasta exceptie apare in cazul unor situatii complexe de alegere. Dar de multe ori se utilizeaza aceasta axioma tocmai pentru a verifica aceste situatii. Independenta. Sa consideram doua alternative certe X si Y si sa presupunem ca investitorul este indiferent intre acestea. Daca determinam o a treia alternativa Z, independenta presupune ca investitorul este indiferent fata de urmatoarele doua jocuri matematice: X cu probabilitatea P si Z cu probabilitatea 1-P si Y cu probabilitatea P si Z cu probabilitatea 1-P Investitorul poate sa prefere sau sa refuze ambele variante simultan ceea ce insemna ca are aceeasi preferinta pentru ambele. Echivalenta certitudinii Pentru orice joc matematic exista o valoare denumita echivalentul certitudinii astfel incat investitorul sa fie indiferent fata de cele doua alternative: jocul matematic sau echivalentul certitudinii. Acest postulat presupune ca intotdeauna printre multiplele valori estimate exista una care sa aiba echivalentul de certitudine adica sa poata fi realizata. Sau altfel spus totul are un pret. Pe baza acestor axiome se poate deduce si prezenta teorema utilitatii estimate. Sa consideram o actiune AAA cu doua posibilitati de venit AAA

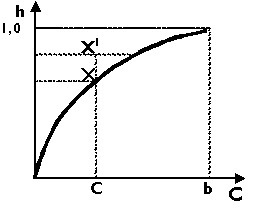

Sa consideram ca C este venitul pentru care investitorul este indiferent intre a investi in AAA si a obtine un venit C, respectiv sa consideram C echivalentul certitudinii. Observam ca implicit C depinde de probabilitatea h de a obtine un venit b. C trebuie insa sa existe conform postulatului patru. Daca probabilitatea h variaza de la la inseamna ca obtinem diferite valori pentru C conform unei curbe de preferinta ca cea din figura II.9 Aceasta este curba de preferinta pentru actiunea AAA a investitorului in spatiul [C,h] . Aceasta curba separa spatiul pentru care investitorul prefera investitia in actiunea AAA (deasupra curbei) de spatiul pentru care el prefera echivalentul cert (sub curba). Cu alte cuvinte investitorul prefera punctul X' cu venitul cert C in detrimentul lui X datorita probabilitatii mai mari de realizare pentru acelasi C echivalent cu certitudinea . Sa consideram in continuare un portofoliu de actiuni A1 cu N posibilitati de venit Wi A1= Cum fiecare venit probabil Wi este determinat si cum exista Ci pentru fiecare combinatie, conform postulatului patru, putem inlocui Wi cu Ci .Deci portofoliul A1 poate fi reprezentat in forma: A1= Cum pentru fiecare Ci exista o alternativa echivalenta putem nota un portofoliu echivalent: A2 = Cum investitorul este indiferent intre fiecare Ci si posibilitatile corespunzatoare de venit putem considera portofoliile A1 si A2 echivalente. Sa presupunem ca se realizeaza situatia i. Atunci daca investitorul alege varianta A1 va abtine venitul Ci. Daca investitorul alege varianta A2 va abtine venitul b cu probabilitatea hi si cu probabilitatea 1- hi . Investitorul are curba de indiferenta prin care se observa ca are o indiferenta intre Ci si alternativele probabilistice corespunzatoare conform postulatului de independenta. Observam mai departe ca Wi este egal cu Ci Astfel investitorul putem spune ca este indiferent intre Wi si alternativa probabilistica. Putem deci concluziona ca portofoliile A1 si A2 sunt echivalente. Prin postulatul de independenta putem aprecia ca investitorul nu-si schimba preferinta datorita alternativelor probabilistice. Daca reprezentam

altfel cele doua portofolii conform figurilor II-10 si II-11. Cum A1

si A2 sunt

echivalente, A2 are

doar doua rezultate posibile b

sau . Putem spune ca A2 are un rezultat b cu probabilitatea Pentru a decide

intre aceste doua portofolii se poate considera ca este preferabila numai varianta de a obtine venitul b si cea cu probabilitatea maxima. Sa definim Hi=

Am aratat anterior ca pentru fiecare Wi determinam un Ci corespunzator, pentru care este asociata o probabilitate hi . Sa consideram functia ce stabileste relatia dintre Wi si hi o functie de utilitate pe care o notam U. Putem deci scrie ca hi = U(Wi) si mai departe :

Dar I.1.3. Ipoteza de selectie a pieteiComportamentul investitorilor pe pietele de capital evolueaza si noi aprecieri ale acestuia sunt subiectul unor studii ale celor mai celebri analisti sau teoreticieni ai pietei de capital . In 2001 Blume si Easey tratau intr-un articol cu un titlu sugestiv, o analiza a proprietatilor asimptotice ale alocarilor pentru consum intr-un model stohastic de echilibru general cu consumatori eterogeni, verificand cu aceasta ocazie si "ipoteza de selectie a pietei" conform careia piata favorizeaza investitorii cu previziuni mai corecte despre piata Blume si Easley arata ca orice alocare optimala de tip Pareto indiferent daca consumatorii supravietuiesc sau dispar este determinata total de factorii de discont si convingerile sau parerile investitorilor ceea ce contrazice teoria de maximizare a utilitatii estimate. Modelele de echilibru atat in domeniul macroeconomic cat si pentru piata de capital presupun de obicei ca investitorii maximizeaza utilitatea estimata in mod rational sau altfel spus, conform convingerilor corecte. Ipoteza utilitatii estimate presupune putine restrictii cu privire la comportamentul investitorilor in cazul absentei estimarilor rationale, in schimb acorda multa atentie presupunerii existentei convingerilor corecte cu privire la piata. Lipseste o explicatie adecvata cu privire la modul in care investitorii ajung la previziuni endogene relativ la ratele de rentabilitate de echilibru al pietei. Sunt prezentate de obicei doua tipuri de explicatii. Pe de-o parte se considera ca parerile corecte pot fi invatate. Cu alte cuvinte estimarile rationale sunt etape ale unui proces continuu de invatare dinamica sau baynesiana sau in alt mod. Dupa parerea lui Blume si Easley invatarea nu asigura un fundament asigurator pentru estimarile rationale ale investitorilor, avand limite. Pe de alta parte exista presupunerea selectiei naturale in dinamica pietei de capital. Ipoteza de selectie de piata prin care piata favorizeaza agentii rationali in comparatie cu agentii irationali are o traditie in analiza economica Alchian si Friedman au crezut ca presiunea pietei va avea ca efect un comportament al investitorilor in sensul maximizarii utilitatii. Investitorii care vor avea un comportament irational vor fi scosi de pe piata de cei care au un comportament rational. Cootner si Fama au aratat ca pe pietele de capital investitorii cu convingeri incorecte vor pierde in favoarea celor cu previziuni mai corecte si chiar vor parasi piata. Ca urmare se presupune, ca pe termen lung preturile pe piata sunt decise de investitorii cu estimari rationale, ceilalti fiind deja scosi de pe piata. Mai recent s-au realizat noi studii de analiza a ipotezei de selectie a pietei. S-a analizat cum dinamica averii va selectiona dintre cei care maximizeaza utilitatea estimata sau dintre acestia cum sunt selectati cei cu estimari rationale. Delong, Shleifer, Summers si Waldman au efectuat un studiu de analiza formala a fluxurilor de avere intre investitorii rationali si cei irationali. Ei au aratat ca investitorii irationali, supraincrezatori la zgomote pot sa domine o piata de capital pe care preturile sunt stabilite exogen ceea ce ar contrazice teoria lui Alchian si Friedman. Blume si Easley au aratat in 1992 ca ratele de economii (ratele monetare) sunt identice intre investitori, iar dinamica echilibrului general al averii nu conduce neaparat spre investitori care fac selectia de portofoliu prin maximizarea utilitatii estimate folosind asteptari rationale. De asemenea ei arata ca atitudinea fata de risc este irelevanta pentru destinul pe termen lung al investitorilor pietei de capital. In special controlul factorilor de discont selecteaza pe acei investitori care au convingerile cele mai apropiate de adevarul final, si care reusesc sa acumuleze toate resursele. Teorema intai a bunastarii economice implica faptul ca parerile corecte sunt selectate in piete complete sau in orice alt echilibru competitiv in care pietele sunt dinamic complete. Deci pentru economiile cu piete complete ipoteza de selectie a pietei este corecta. Pentru a analiza modul in care investitorii ajung la previziuni endogene relativ la ratele de rentabilitate de echilibru al pietei prin invatare, Blume si Easley presupun ca toti investitorii au acelasi factor de discont (rata estimata de rentabilitate). Ei deduc ca investitorii cu comportament baynesian supravietuiesc aproape sigur la toate posibilele variante in corelatie cu evenimentele anterioare. Modelul sugereaza ca pe langa acesti investitori baynesiani, cei care supravietuiesc au un comportament foarte asemanator cu acestia. Acestia utilizeaza o regula de estimare care asimptotic este similara cu cea baynesiana. De asemenea ei arata ca piata selectioneaza dintre baynesiani corespunzator cu dimensiunea increderii lor in convingerile anterioare . Blume si Easley arata deci ca previziunile de supravietuire pe piata sunt indexate cu dimensiunea increderii in convingerile anterioare. Investitorii cu dimensiunea minima a increderii supravietuiesc si toti ceilalti dispar. Detinerea unui plus de informatie anterioara favorizeaza supravietuirea pe piata numai daca acest lucru afecteaza dimensiunea increderii in convingerile anterioare. De asemenea modelul demonstreaza ca diferentele intre factorii de discont individuali domina diferentele dintre convingeri. Dintre baynesiani supravietuitorii se aleg dintre cei mai perseverenti . In cazul absentei pietelor complete ipoteza de selectie a pietei nu este valabila. Investitorii cu convingeri incorecte pot in acest caz sa arunce afara din piata pe cei cu convingeri mai corecte.[14] In economiile cu piete incomplete asa cum este cazul pietei de capital romane, investitorul care este supraoptimist cu privire la rentabilitatea unor active poate sa aleaga sa economiseasca cu mult mai mult decat acoperirea alocarii minime de active pe care o decide ca urmare a estimarilor lui incorecte. Acest rezultat este relevant datorita faptului ca atunci cand convingerile investitorilor sunt eterogene o anumita caracteristica de piata incompleta este naturala. Cu atat mai mult exemplul este relevant pentru piata romana. In cazul existentei unor convingeri eterogene, o piata incompleta presupune ca investitorii pot sa se confrunte pentru orice diferente in convingeri. Aceasta conduce la deschiderea unui nou set de piata de fiecare data cand un nou investitor cu pareri suficient de diferite intra pe piata. Deci intrarea unui nou investitor poate necesita aditionarea unor noi piete. Blume si Easley au convingerea ca in modelele economice care iau in considerare etereogenitatea investitorilor prezumtia naturala este si faptul ca piata este incompleta. I.1.4. Selectia de portofoliu in prezenta activului fara riscUna din problemele economice cu multiple solutii teoretice incearca sa rezolve pe langa atitudinea investitorilor in selectia de portofoliu pe piata de capital si selectia intre activele fara risc de pe piata monetara si activele cu risc ale pietei de capital. Vom analiza mai departe cateva solutii ale acestei dileme, iar in continuare vom dezvolta teoria lui Sharpe cu referire la acest subiect. Arow a analizat selectia de portofoliu printr-un model pentru o singura perioada asupra unui activ sigur (risc nul) si un activ cu risc asociat. El a aratat ca prin descresterea aversiunii absolute la risc A(W) cererea pentru active cu risc creste o data cu cresterea averii. De asemenea prin cresterea R(W) aversiunea relativa la risc elasticitatea cererii fata de avere pentru activul sigur este mai mare ca 1. Astfel cu ambele functii A(W) si R(W) cererile pentru ambele active sunt normale. Mai mult in orice model bi activ (pentru doua active) cele doua active trebuie sa fie substituibile hicksian. Sandmo a elaborat ulterior un model cu doua perioade si cu un activ sigur si unul cu risc precum si cu o functie aditionala de utilitate intertemporala, pentru consum pentru ambele perioade. El a aratat cu ajutorul A(W) si R(W) ca ambele cereri de active -pentru cele doua perioade - sunt normale (au o distributie normala) la fel ca cererea pentru prima perioada. Ulterior in 2001 Saku Aura, Peter Diamond si John Geanakoplos au aratat ca functiile A(W) notata de ei DARA si R(W) (IRRA ) definite de modelul lui Sandmo pentru doua perioade, garanteaza ca fiecare din active este un substitut hicknisian pentru fiecare din celelate. Mai mult, daca rata dobanzii activului sigur creste (rata dobanzii fara risc pe piata monetara sau rata pura cum o denumeste Sharpe), pretul titlurilor de pe piata de capital creste si el, si functia de utilitate ramane constanta de-a lungul celor doua perioade, atunci consumul scade in prima perioada dar creste economia. Acesti cercetatori au utilizat modelul pentru studiul economiilor si selectiei de portofoliu intr-o economie cu doua active in contextul increderii sociale in fondurile de investitii in active cu risc. Ei au utilizat o functie de preferinta de forma: U(x, y, z)=f(x)+g(y, z) _Ec. II‑ si au aratat ca x si y sunt substituti hicksiani numai si

numai daca y este un bun normal. (Activ cu distributie normala). De asemenea x si y sunt substituti hicksiani daca cresterea lui y micsoreaza utilitatea marginala a lui z ( V(x,y,z)=g(y,z) _Ec. II‑ O crestere a pretului lui y insotita de o descrestere a pretului lui z care lasa utilitatea constanta, creste cererea pentru x numai si numai daca elasticitatea cererii pentru bunul y este mai mare decat elasticitatea cererii pentru bunul z. Rezultatele sunt apoi extinse pentru modelul de analiza a selectiei intre economii si selectia de portofoliu. De asemenea ei au extins analiza si bunuri de consum, active si perioade multiple. Elton J Edwin, Gruber J. Martin , Moddern Portfolio Theory and Investment Analysis, John Wiley and Sons, 1991 Elton, Edwin si Gruber, Martin Modern Portfolio Theory and Investment Analysis John Wiley and Sons 1991 Lawrence Blume and David Easley Department of Economics Cornell University March 2001 If You're So Smart, Why Aren't You Rich? Belief Selection in Complete and Incomplete Markets COWLES FOUNDATION DISCUSSION PAPER NO. 1319 YALE UNIVERSITY Box 208281 Alchian, A. (1950): Uncertainty, Evolution and Economic Theory,' Journal of Political Economy, 58, 211{221. DeLong, J. B., A. Shleifer, L. Summers, and R. Waldman (1990): Noise Trader Risk in Financial Markets,' Journal of Political Economy, Investitorii baynesiani sunt considerati cei ale caror convingeri contin valori ale parametrilor adevarati , si a caror convingeri anterioare au o densitate corespunzatoare unei masuri Lebesgue. putem mentiona aici asertiunea lui Keynes moto-ul acestui capitol Nimic ne este mai mortal decat o strategie de investitie rationala intr-o lume irationala" |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre piata de capital |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||

_Ec.

_Ec.