|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» piata de capital

|

||||||||||||||||||||||||||||||||

Modelul arbitrage pricing theory |

||||||||||||||||||||||||||||||||

Modelul Arbitrage Pricing TheoryModelul Arbitrage Pricing Theory (Teoria de Evaluare prin Arbitraj) este o alternativa la modelul CAPM care difera de acesta cu privire mai ales la ipotezele si explicatiile cu privire la factorii de risc asociati unui activ particular. Acest model a fost dezvoltat in principal de Stephen Ross. Chiar cei mai mari sustinatori ai CAPM realizeaza ca modelul acesta de echilibru al pietei de capital nu satisface realitatea. Este dificil, dar in exemplele de testare a CAPM am vazut ca este posibil, ca datele luate in calcul pentru testarea modelului sa fie ale unui portofoliu de piata mondial, pentru ca indicii bursieri nu corespund unei coerente aplicari a modelului. Cu totii consideram de domeniul evidentei ca unele ipoteze ale CAPM nu se regasesc in comportamentul uzual pe piata, de exemplu investitorii plasand fonduri in portofolii diverse si nu au o atitudine omogena prin investirea in portofoliul de piata. Cu toate acestea, CAPM prin SML ramane un instrument eficient de analiza a pietei de capital. SML contine samanta pentru modelul de evaluare APT. Ca si CAPM, modelul APT argumenteaza dependenta ratelor estimate de rentabilitate de expunerea titlului la riscul sistematic ca parte a riscului total. Spre deosebire de CAPM acest model nu necesita un comportament omogen al investitorilor, si nici nu presupune ca doar portofoliul tangent ce este compus cu activul fara risc este singurul ce merita mentinut. In timp ce o parte importanta a atentiei CAPM este indreptata asupra unei singure surse de risc APT a generelalizat atentia asupra unei multitudini de surse de risc. Intuitiv putem observa, cum de altfel am procedat in exemplele prezentate la "utilizarea SML in analiza CAPM" capitolul II-5.5.) ca activele pietei de capital au expunere la tipuri variate de risc: riscul d 111h78b e inflatie, riscul economic general (cicluri economice), riscul ratei dobanzii, riscul valutar, riscul international, dar si riscul specific emitentului titlului. Este dificil sa acceptam ca coeficientul beta CAPM contine masura tuturor acestor riscuri. Modelele multirisc din care face parte APT au coeficienti beta multipli. Aceste modele sunt obtinute ca urmare a unei regresii a rentabilitatii activului de-a lungul perioadei t cu diferiti "factori" (cum ar fi modificarea ratei dobanzii) de-lungul aceleiasi perioade t si nu regresia ratei de rentabilitate estimate pe perioada t cu rentabilitatea pietei in aceeasi perioada t ca in CAPM. Modelul APT pastreaza ideea de baza a CAPM dupa care la o expunere mai mare la risc si rentabilitatea estimata este mai mare.

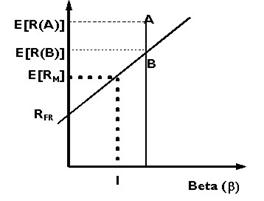

I.1.1. ArbitrajArbitrajul este procedura prin care un investitor castiga rata de rentabilitate fara risc prin profitarea de diferenta de pret a aceluiasi activ de capital (financiar sau real) manifestata de obicei pe doua piete in acelasi timp. Procedura de arbitraj este considerata in esenta fara risc. Sa consideram o piata de capital in care investitorii sunt diversificati dar exista mai multe surse de risc. In loc sa fie preocupati in mod singular de portofoliul de piata, investitoii sunt preocupati de o multime de lucruri cum ar fi: modificarea indicilor de bursa, ratele dobanzii, inflatia modificarea PIB -ului sau alti factori macroeconomici care sunt greu de eliminat prin diversificare. Sa ne concentram asupra unuia din acesti factori : indicele de piata pe care-l notam INDEX. El nu trebuie considerat ca fiind oglinda portofoliului de piata mondiala ci doar unul din factorii de risc care preocupa un investitor. Sa presupunem un titlu A reprezentat in figura II-27 si care este, dupa cum se vede, deasupra SML- care a fost construita considerand INDEX ca fiind portofoliul de piata. Conform CAPM, am vazut ca titlul A nu este posibil sa aiba o astfel de pozitie, avand o rentabilitate anormala. Dar daca asa se intampla? Daca toata lumea realizeaza ca rentabilitatea lui A este mai mare decat cea a lui B, multi vor vrea sa exploateze o astfel de oportunitate. Cum A este deasupra SML este evident ca A este subevaluat luand in considerare faptul ca pentru acelasi coeficient beta, activul B are un randament mai scazut, B aflandu-se pe SML, deci in echilibru conform CAPM. Investitorii, asa cum aratam si la capitolul II-5.5, vor avea in vedere acest lucru si vor cumpara titlul A.

Vor finanta aceasta cumparare, vanzand (in lipsa) activul B, care are acelasi risc sistematic. Achizitionarea lui A va ridica pretul activului A reducand rentabilitatea estimata si va aduce pozitia lui in apropierea SML. Deci deviatiile titlurilor de la o evolutie liniara a evaluarii activelor de capital sunt reglate printr-un "arbitraj". De fapt termenul este folosit aici impropriu, pentru ca strategia de investitie presupune risc. Un termen adecvat ar fi arbitraj in estimari pentru ca investitorul mizeaza pe un profit estimat si nu pe un profit garantat

I.1.2. Ipotezele APTArgumentul APT este bine inteles din exemplul de mai sus. Pentru a obtine o evaluare ca urmare a unui arbitraj trebuie sa consideram urmatoarele date initiale:

Ca urmare : Enuntul APT: Rentabilitatile estimate vor fi determinate astfel incat rentabilitatile estimate ale activelor de capital de pe piata sa se gaseasca aproape sau pe linia de piata a actiunii (SML) pe atatea dimensiuni ale riscului pentru cate exista factori de risc . I.1.3. Modelul matematic APTEnunt Rata estimata a rentabilitatii unui activ de capital oarecare depinde doar de expunerea la factorii de risc

unde

Ec. II-198 si II-197 sunt exprimarea matematica a APT. Pentru a demonstra APT trebuie aratat ca Ec II nu are nevoie de arbitraj pentru a fi adevarata. Sa presupunem ca sunt doi factori de risc: rentabilitatea pietei (neanticipata inflatia neanticipata. Deci:

Sa presupunem ca :

Modelul factorial descris de Ec. II-198 implica: - Activele individuale

de capital au doi factori comuni - Activele individuale contribuie la riscul de portofoliu in doua

dimensiuni Sa presupunem ca majoritatii investorilor le displace inflatia si sunt dispusi sa primeasca rentabilitati mai mici ale activelor lor, chiar daca la nivele mari ale inflatiei acestea sunt mari. Ratele de rentabilitate ale portofoliilor factoriale sunt:

Sa consideram pentru inceput un activ (sau un

portofoliu) care are doar factori de risc, deci nu are risc specific. Pentru

activul q :

APT considera ca rata estimata de rentabilitate a activului q trebuie sa fie:

Sa presupunem ca rata de rentabilitate realizata a activului q a fost doar Sa consideram in continuare urmatorul portofoliu:

Portofoliul acesta are urmatoarele caracteristici: v Nu necesita fonduri initiale (este un portofoliu de arbitraj); v Nu contine nici un risc factorial (si nici risc idiosyncratic); v Necesita o investitie de u.m sigur. Acesta este un arbitraj. In absenta arbitrajului trebuie sa functioneze ecuatia II-198 pentru active cu un factor de risc. Tocmai riscul de investitie. Se pune intrebarea ce se intampla daca activul are si risc idiosyncratic. Daca nu poate fi inlocuit de alt activ, insemna ca ecuatia II-198 nu este valabila. Oricum in prezenta riscului idiosyncratic deviatiile de la Ec.II-198 nu pot fi semnificative. Cu alte cuvinte pentru majoritatea activelor ea trebuie sa fie "aproximativ corecta". Sa presupunem ca aceasta realtie este invalida pentru mai multe active. Sa ne concentram asupra acelora dintre acestea care au aceeasi factori de risc. Putem forma un portofoliu bine diversificat cu aceste active, notat q. Portofoliul q are atunci doar risc factorial. Deci aceasta insemna ca portofoliul q contrazice APT(Ec-II-198). Cum q are doar risc factorial invalidarea APT insemna posibilitati de arbitraj ca mai sus. Deci, in concluzie Ec-II.198 corespunde (aproximativ) pentru toate titlurile. I.1.4. Strategia APT

Sa presupunem activele A,B,C cu senzitivitati la cei doi factorii de risc (rentabilitatea pietei si inflatia) conform tabelului alaturat. APT implica faptul ca activele trebuie sa genereze rentabilitati consistente cu expunerea la factorii de risc si premiile factoriale.

Investitorii detin portofolii binediversificate cu diferite expuneri la riscul celor doi factori in functie de ingrijorarea fiecarui investitor la inflatie.

APT ne inspira concluzia ca exista un portofoliu corect pentru oricine in lume si care este inlocuit cu un model explicativ al conditionarilor rentabilitatilor activelor. Modelul APT nu este un ideal de echilibru punctual in care investitorii sunt parti ale aceluiasi portofoliu. Este un model cu multe surse de risc si incertitudine. APT considera ca investitorii vor "evalua" precis acesti factori pentru ca sunt surse de risc care nu pot fi diversificate. Avand in vedere aceasta, ei vor cere o compensare in rentabilitatea titlurilor mentinute si care sunt expuse la aceste riscuri. La fel ca CAPM, aceasta expunere este masurata cu factorul beta. Exista tentatia de a interpreta APT ca un model de comportament. El descrie o piata in care investitorii se comporta inteligent prin diversificare, dar ei pot alege propriul profil sistematic al riscului si rentabilitatii prin selectarea unui portofoliu cu o matrice personala de coeficienti beta. Pe cand probele formale ale APT se refera la argumente de echilibru spiritul modelului este dinamic, activ. Permite o lume unde eventualele evaluari gresite apar. Investitorii cauta constant informatie despre aceste evaluari gresite si le exploateaza pe masura ce le descopera. Permite o industrie a culegatorilor de date , arbitrilor de risc si speculatorilor. Permite diferite tipuri de investitori precum si evolutie tipurilor de risc. Cu alte cuvinte modeleaza o lume mult mai aproape de lumea in care traim decat CAPM. I.1.5. Implementarea modelului APTImplementarea in anliza pietei de capital a acestui model complex presupune trei etape intermediare si finalul: Identificarea factorilor; Estimarea incarcarii factorilor asupra activelor(senzitivitatea activelor la factori); Estimarea premiilor factoriale (excesul de rentabilitate al factorului fata de rata fara risc); Evaluarea APT. Identificarea factorilor .Cum modelul nu specifica factorii, e nevoie ca analistul sa construiasca empiric factori. Exista mai multe alternative de selectie a factorilor APT. (a) Folosind ca indicatori, variabile macroeconomice:

(b) Utilizarea analizei statistice pentru analiza factorilor.

extragerea factorilor din matricea covariantelor; (c) Culegere de date explorarea a portofoliilor diverse pentru a determina care dintre acestea au rentabilitati ce pot fi utilizate ca factori. Autorii APT au emis parerea ca patru sau cinci factori macroeconomici care sa modeleze rentabilitatea actiunilor este suficient. Cei mai utilizati ar fi surprizele cu referire la inflatie, la PIB, in increderea investitorilor( masurata prin prima obligatiunilor corporative) si modificari ale curbei randamentelor financiare. In general acesti factori realizeaza o masura a fel de buna a rentabilitatilor ca si indicii de piata . De fapt nimeni nu stie daca acestia sunt factorii adevarati. Pe masura ce APT este utilizat in analize de piata, alti factori sunt introdusi in practica pietei. Estimarea incarcarii factorilor asupra activelorDupa ce factorii au fost alesi este important de mentionat ca doar partea de neanticipat a factorului este introdusa pentru estimarea cu modelul APT . La fel ca in cazul CAPM se realizeaza o regresie a rentabilitatilor istorice cu factorul pentru a afla beta corespunzator. Apoi coeficientii beta factoriali aflasi astfel sunt utilizati pentru determinarea ratei estimate a rentabilitatii.

Prima factorialaDupa determinarea incarcarii factorior (betak) ale activelor individuale putem construi portofolii factoriale. Pentru factorul k avem relatia:

Premiul (prima) factoriala (excesul de rentabilitate datorat factorului k) este data de relatia:

Evaluarea APTConform modelul APT evaluarea rentabilitatii activului se realizeaza conform relatiei:

unde

APT este un instrument util in constructia portofoliilor adaptate la nevoi specifice. De exemplu daca o companie petroliera importanta doreste infiintarea unui portofoliu pentru un fond de pensii asigurat impotriva socurilor pretului petrolului , APT permite selectia unui portofoliu diversificat care are expunere mica la socurile inflatiei (sau ale pretului petrolului). Spre deosebire de CAPM care este un "costum cu masura universala", APT este un model de investitie "costum realizat individual la croitor". In APT investitorii pot avea si au mai multe gusturi si sunt mai mult sau mai putin preocupati de factorii specifici. Analiza de senzitivitate.APT poate modela efectele diferitelor scenarii economice asupra portofoliilor de investitii. Dupa estimarea beta factorilor, se pot evalua modificarile rentabilitatii datorate schimbarilor fiecarui factor. Cum va evolua portofoliul in recesiune, cum este expus la modifiacrea dobanzilor, sunt intrebari curente in lumea anlistilor la care APT poate da raspuns. Puncte tari si puncte slabe ale APT.Modelul asigura o descriere rezonabila a renzabilitatii si riscului; Factorii par a fi plauzibili; Nu este necesara masurarea corecta a portofoliului de piata Modelul nu impune care sa fie factorii de risc, cerand investitorilor sa aleaga sursele de risc si sa estimeze rezonabil senzitivitatea activului la factori; Factorii se pot modifica in timp; Asigura o piata a arbitrilor si furnizorilor de informatie; Necesita un volum mult mai mare de date pentru estimarea multi factoriala De fapt nici cei mai buni specialisti nu pot cadea de acord in identificarea factorilor de risc iar pe masura ce sunt utilizati mai multi beta se realizeaza un zgomot mai mare. Vezi si critica lui Tobin la teoria moderna de portofoliu. Diferentele majore intre CAPM si APT se refera la urmatoarele asertiuni: In timp ce APT are ca si idee fundamentala modelul factorial si argumentul "arbitajului aproximativ" CAPM este structurat pe cererea si echilibrul portofoliului investitorilor . APT nu este atat de restrictiv ca CAPM in cerinte si ipoteze de lucru cu privire la portofoliile individuale. De asemenea APT este mai putin restrictiv cu structura informatiilor pe care le utilizeaza. |

||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre piata de capital |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||