|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» banci si burse

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Politica monetara unica a zonei euro |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

POLITICA MONETARA UNICA A ZONEI EURO In cadrul politicii monetare pe care o promoveaza, BCE dispune de un set de instrumente si proceduri specifice: conduce operatiunile de open-market; ofera facilitati de creditare permanente; stabileste regimul rezervelor minime obligatorii pe care bancile trebuie sa le mentina in conturi deschise la aceasta. Pentru aplicarea operatiunilor de open-market, Eurosistemul dispune de 5 tipuri de instrumente: cumparari/vanzari reversibile de active eligibile pentru tranzactionare; tranzactii complete (outright); emitere de certificate de depozit; swap valutar; atragere de depozite la termen. Procedurile utilizate pentru realizarea operatiunilor de politica monetara ale Eurosistemului sunt: licitatii standard (in interval de 24 de ore, participanti fiind bancile care indeplinesc criteriile de eligibilitate); licitatii rapide (in interval de 1 ora, numar limitat de participanti); proceduri bilaterale (prin care Eurosistemul isi deruleaza o tranzactie cu una sau mai multe banci fara a apela la licitatie). Strategia Bancii Centrale Europene in domeniul politicii monetare In Statutul BCE (art. 17-24) sunt precizate functiile monetare si operatiunile care se pot desfasura in cadrul Eurosistemului. Pe baza acestor reguli, Institutul Monetar European a pregatit cadrul operational pentru implementarea unei politici monetare unice, deciziile finale fiind luate de Consiliul Guvernator al BCE in a doua jumatate a anului 1998. In principiu, atunci cand Consiliul Guvernator al Bancii Centrale Europene decide ca oferta de euro creste prea repede sau prea incet sau ca exista semne incipiente de inflatie, BCE poate folosi diferite instrumente de politica monetara pentru a indrepta economia intr-o noua directie. Stabilitatea preturilor - obiectiv de politica monetara Obiectivul principal al Sistemului European al Bancilor Centrale, asa cum este definit in Statutul SEBC si al BCE (art. 2) il reprezinta mentinerea stabilitatii preturilor. Fara prejudicierea acestui obiectiv, SEBC sprijina politicile economice generale in UE, urmarind respectarea principiilor economiei de piata cu competitie libera si favorizand o alocare eficienta a resurselor. Sarcina principala a BCE este aceea de a stabili ce politica monetara va fi abordata, in timp ce bancile centrale nationale trebuie sa aleaga strat 949e45j egia economica care sa le orienteze eforturile in indeplinirea obiectivelor astfel stabilite. Pe data de 13 octombrie 1998, Consiliul Guvernator al BCE a anuntat strategia de politica monetara a Eurosistemului pentru a orienta deciziile de politica monetara in stadiul trei al unificarii monetare europene.[1] Aceasta consta in definirea cantitativa a stabilitatii preturilor si stabilirea celor doua metode utilizate pentru atingerea acestui obiectiv: urmarirea cantitatii de moneda, pornind de la valoarea de referinta a ratei de crestere a agregatului monetar M3; urmarirea inflatiei, pe baza unei evaluari a tendintelor de crestere a preturilor si a riscurilor privind stabilitatea preturilor in intreaga zona euro. In prezent, Banca Centrala Europeana aplica o politica prin care combina cele doua tipuri de strategii. Strategia de politica monetara a Eurosistemului

Urmarirea cantitatii de moneda se refera la tehnica prin care banca centrala estimeaza viitoarele presiuni inflationiste, supraveghind masa monetara dintr-o economie. Termenul moneda include in acest caz mai mult decat bancnotele si monedele aflate in circulatie, oferta de moneda fiind folosita in sens sinonim cu termenii tehnici utilizati pentru agregatele monetare M1, M2 si M3. Agregatul monetar M3 este cel mai cuprinzator si este aproximativ egal cu totalul sumelor in numerar de care dispune populatia, la care se adauga suma totala a conturilor la vedere (operabile prin cecuri), depozitele la termen si titlurile negociabile emise de institutii monetar-financiare rezidente. Intr-o exprimare simpla, agregatul M3 reflecta suma totala de bani dintr-o economie, suma disponibila imediat pentru achizitionarea de bunuri si servicii. [3] Oferta de moneda constituie un indicator principal utilizat pentru masurarea nivelului inflatiei, pe baza caruia bancile centrale pot sa isi formeze o idee asupra eventualei cresteri sau descresteri a consumului in viitorul apropiat. Daca cererea de moneda este mare in comparatie cu oferta de moneda stabilita in fiecare an de catre Banca Centrala Europeana, atunci aceasta poate proceda la marirea ratelor de dobanda cu scopul de a descuraja imprumuturile si cheltuielile. Deoarece Banca Centrala Europeana nu are o istorie indelungata, ea nu a stabilit inca o legatura pe baze matematice intre oferta de moneda si rata inflatiei in Europa, motiv pentru care aplica si strategia urmaririi inflatiei, tehnica folosita in tari precum Marea Britanie si Suedia. In practica, aceasta inseamna ca, alaturi de urmarirea ofertei de moneda, Banca Centrala Europeana examineaza indeaproape nivelul si evolutia preturilor, adoptand decizii care sa permita mentinerea in limitele prestabilite, independent de elementele care pot fi avute in vedere la calculul agregatelor monetare, in special al lui M3. Banca Centrala Europeana defineste modificarea nivelului preturilor ca o crestere de la an la an a indicelui armonizat al preturilor de consum (IAPC), indicele oficial al costului vietii in Europa. Mai precis, Banca Centrala Europeana a anuntat ca va lua toate masurile necesare in planul politicii monetare pentru a asigura o rata a inflatiei in limita a 2% sau chiar mai putin. Componentele principale ale indicelui armonizat al preturilor de consum sunt: preturile bunurilor de consum (61,1%); preturile serviciilor (38,9%). Evolutia indicelui armonizat al preturilor de consum in zona euro pe cele doua componente in perioada 1999-2004 este prezentata in tabelul nr. 5.1. Indicele armonizat al preturilor de consum in zona euro in perioada 1999-2004 Tabelul nr. 5.1.

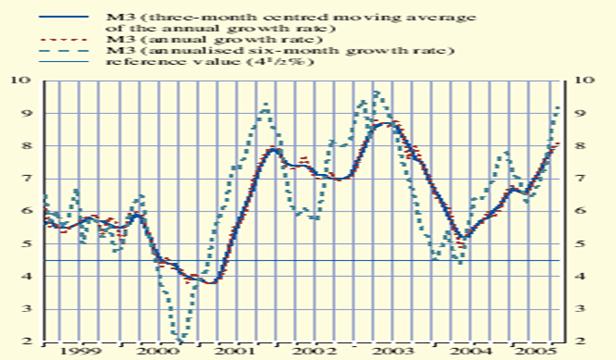

Sursa: BCE - "Raport anual 2000-2004" Definitia stabilitatii preturilor este simetrica, in sensul ca BCE este preocupata atat de prevenirea deflatiei, cat si a inflatiei. Pentru aceasta, politica monetara trebuie sa preintampine riscurile unor perioade prelungite de deflatie. Astfel de riscuri pot fi reduse prin evitarea scaderii inflatiei sub o marja de siguranta de 1%. Datorita marimii, complexitatii si diversitatii tarilor care compun Uniunea Europeana, Consiliul Guvernator al Bancii Centrale Europene examineaza si o serie de alti indicatori specifici, cum ar fi cresterea volumului creditelor si optimismul consumatorilor in Olanda sau preturile producatorilor si nivelul de productie obtinut de Italia in industrie. Banca Centrala Europeana studiaza toti acesti factori astfel incat ea sa poata realiza o evaluare a perspectivelor privind evolutia preturilor si a riscurilor care pot distorsiona stabilitatea preturilor. Astfel, strategia Bancii Centrale Europene in domeniul politicii monetare este una flexibila, bazata pe trei piloni: (1) controlul ofertei de moneda in euro, (2) monitorizarea directa a ratelor inflatiei din zona euro, (3) examinarea altor indicatori referitori la nivelul preturilor. Punctul de plecare in definirea agregatelor monetare in zona euro il reprezinta balanta consolidata a sectorului financiar-monetar. In general, definirea agregatelor monetare depinde de scopul pentru care acestea au fost construite. Avand in vedere faptul ca diferite active financiare se pot substitui intre ele, iar natura si caracteristicile acestora, tranzactiile si platile se modifica de-a lungul timpului, nu se poate face o delimitare foarte stricta a agregatelor monetare si a activelor financiare care le compun. Din aceste considerente, de obicei, bancile centrale nationale definesc si monitorizeaza mai multe agregate monetare. Pe baza consideratiilor conceptuale si a studiilor empirice, Eurosistemul defineste agregatele M1 (cel mai restrans), M2 (intermediar) si M3 (cel mai larg). Aceste agregate difera din punct de vedere al lichiditatii activelor pe care le contin, astfel: M1 include moneda efectiva (bancnote si moneda divizionara) si alte active care pot fi rapid transformate in lichiditati, respectiv depozitele la vedere; M2 cuprinde, pe langa M1, alte depozite la termen cu o durata sub 2 ani; M3 cuprinde, pe langa M2, active negociabile emise de institutii monetar-financiare rezidente (acorduri de rascumparare, titluri ale pietei monetare, valori mobiliare cu o scadenta mai mare de 2 ani). Valoarea de referinta a agregatului monetar M3 reprezinta un element important de strategie monetara. In scopul obtinerii unor informatii relevante care sa fie luate in considerare la formularea deciziilor de politica monetara, BCE nu se bazeaza numai pe modificarile lui M3 fata de valoarea de referinta, ci si pe alte variabile monetare si financiare, de exemplu modificarea componentei agregatului M3. Valoarea de referinta deriva si trebuie sa fie conforma cu obiectivul mentinerii stabilitatii preturilor. Modificarea substantiala fata de valoarea de referinta in conditii normale semnaleaza riscurile care pot afecta stabilitatea preturilor pe termen mediu. Consiliul Guvernator al BCE a stabilit valoarea de referinta printr-o rata anuala de crestere de 4,5% pentru agregatul monetar M3.

Nivelul mediu trimestrial de crestere al lui M3 in perioada noiembrie 2000 - ianuarie 2001 a fost de 4,9%, apropiindu-se de valoarea de referinta. In perioada septembrie-decembrie 2001 s-a inregistrat o crestere a nivelului mediu al agregatului M3 de la 6,8% la 8,0%, datorata in principal incertitudinii pietelor financiare dupa atacurile teroriste din 11 septembrie din SUA. Mentinerea acestei cresteri in anul 2002 a avut ca baza preferinta investitorilor pentru active lichide si sigure in contextul incertitudinilor economice, geopolitice si ale pietelor financiare din acea perioada. Rezultatul a fost un exces de lichiditate acumulat in zona euro, care daca nu era corectat, putea sa afecteze pe termen mediu stabilitatea preturilor. Criteriile de eligibilitate pentru operatiunile de politica monetara (active si participanti) Active eligibile In concordanta cu prevederile din Statutul SEBC (art. 18.1.), toate operatiunile de credit realizate in cadrul Eurosistemului trebuie sa se bazeze pe colateralizarea lor cu active eligibile pentru tranzactionare sau garantare. Activele financiare trebuie sa indeplineasca o serie de criterii pentru a fi calificate ca eligibile pentru operatiunile de politica monetara ale Eurosistemului. Armonizarea criteriilor de eligibilitate in zona euro este menita sa contribuie la asigurarea unui tratament egal pentru toti participantii si a unei eficiente operationale. In acelasi timp, nu trebuie neglijate diferentele existente intre structurile financiare ale statelor membre. In cadrul Eurosistemului se accepta o gama larga de active pentru fundamentarea operatiunilor proprii, facandu-se distinctie intre doua categorii de active eligibile delimitate prin nivelele: Nivelul 1 cuprinde instrumente de debit negociabile care presupun aplicarea criteriilor uniforme de eligibilitate pentru zona euro stabilite de BCE. Nivelul 2 include alte active, negociabile sau nenegociabile, care sunt de importanta particulara pe pietele financiare nationale si in sistemele bancare si pentru care criteriile de eligibilitate sunt stabilite de catre bancile centrale nationale, cu aprobarea BCE. Nu se face nici o delimitare intre aceste doua tipuri de active in ceea ce priveste calitatea si eligibilitatea lor pentru diferite tipuri de operatiuni de politica monetara caracteristice Eurosistemului (exceptie face a doua categorie de active care nu se utilizeaza pentru tranzactiile complete). BCE stabileste lista activelor eligibile care se incadreaza pe primul nivel, intre acestea fiind incluse certificatele de depozit emise de BCE si cele emise de bancile centrale nationale inainte de adoptarea euro. Active eligibile in cadrul operatiunilor de politica monetara ale Eurosistemului

Sursa: BCE - "The Monetary Policy of the ECB", August 2001 Activele de pe primul nivel trebuie sa indeplineasca urmatoarele criterii de eligibilitate: sa fie instrumente de debit; sa indeplineasca standardele de creditare; sa fie localizate in zona euro astfel incat sa se aplice legislatia statelor membre, sa poata fi consemnate printr-un inscris si depozitate la bancile centrale nationale sau in alte depozite definite ca centrale, care indeplinesc standardele impuse de BCE; sa fie denominate in euro; sa fie emise sau garantate de institutii din zona euro; sa fie cotate pe pietele financiare reglementate (conform Directivei CE nr. 22 din 10 mai 1993 privind investitiile de portofoliu). In acelasi timp, pentru determinarea eligibilitatii acestor active, BCE ia in considerare si gradul lor de lichiditate. Desi sunt incluse pe lista BCE, bancile centrale nationale pot sa nu accepte anumite instrumente de debit emise sau garantate de diferite institutii, respectiv: instrumente de debit a caror valoare a scazut datorita rascumpararii lor inainte de scadenta operatiunilor de politica monetara pentru care sunt utilizate ca active eligibile pentru tranzactionare sau pentru garantare; instrumente de debit cu plati (de exemplu, plata cuponului) care au loc inainte de scadenta operatiunilor de politica monetara pentru care sunt utilizate ca active eligibile pentru tranzactionare sau pentru garantare. Toate activele incluse pe nivelul 1 pot fi utilizate in context transfrontalier, ceea ce inseamna ca un participant poate obtine un credit de la banca centrala nationala din statul membru in care isi are sediul utilizand active localizate in alte state. Activele din nivelul 1 sunt eligibile pentru toate operatiunile de politica monetara, de exemplu, tranzactii reversibile si complete sau facilitatea imprumutului marginal. Activele de pe nivelul 2 trebuie sa indeplineasca urmatoarele criterii minime de eligibilitate: sa fie instrumente de debit (negociabile sau nu) sau actiuni (tranzactionate pe pietele financiare reglementate, conform Directivei CE nr. 22 din 10 mai 1993 privind investitiile de portofoliu); sa reprezinte obligatii de plata sau actiuni ale unor entitati recunoscute de bancile centrale nationale si care le includ pe lista activelor eligibile; sa fie usor accesibile bancilor centrale nationale; sa fie localizate in zona euro; sa fie denominate in euro; sa fie emise sau garantate de institutii din zona euro. Criteriile de eligibilitate pentru aceste active sunt stabilite de bancile centrale nationale in concordanta cu criteriile minime si fac obiectul aprobarii din partea BCE. Chiar daca unele active sunt incluse pe lista, bancile centrale nationale au posibilitatea sa nu accepte ca active pentru tranzactionare sau garantare instrumentele de debit sau actiunile emise de diferite institutii, respectiv: instrumente de debit a caror valoare a scazut datorita rascumpararii lor inainte de scadenta operatiunilor de politica monetara pentru care sunt utilizate ca active eligibile pentru tranzactionare sau pentru garantare; instrumente de debit cu plati (de exemplu, plata cuponului) care au loc inainte de scadenta operatiunilor de politica monetara pentru care sunt utilizate ca active eligibile pentru tranzactionare sau pentru garantare; actiuni cu orice plata sau drept care poate afecta utilizarea lor ca active eligibile pentru tranzactionare sau garantare inainte de scadenta operatiunilor de politica monetara pentru care sunt utilizate. Aceste active se pot utiliza in context transfrontalier si sunt eligibile pentru tranzactiile reversibile si facilitatea imprumutului marginal, in general nefiind folosite pentru operatiunile complete. Pentru determinarea valorii activelor utilizate in tranzactiile reversibile, Eurosistemul aplica urmatoarele principii: pentru fiecare activ eligibil de pe nivelul 1 sau 2, Eurosistemul specifica o singura piata de referinta pentru determinarea pretului acestora; aceasta inseamna ca pentru activele cotate sau tranzactionate pe mai multe piete, numai una din aceste piete este luata in considerare pentru determinarea pretului lor; pentru fiecare piata de referinta, Eurosistemul defineste pretul de referinta utilizat in calculul valorii de piata; valoarea activelor se calculeaza pe baza pretului de referinta din ziua anterioara datei in care se face evaluarea; in absenta unui pret de referinta pentru un anumit activ in ziua anterioara datei in care se face evaluarea se utilizeaza ultimul pret de tranzactionare; valoarea de piata a instrumentelor de debit se calculeaza incluzand dobanda; luand in considerare diferentele in ceea ce priveste sistemele legislative si practicile operationale, tratamentul privind fluxurile de venit ce deriva din active utilizate in tranzactii reversibile (de exemplu, platile de cupoane) poate diferi de la o banca centrala nationala la alta; bancile centrale nationale trebuie sa se asigure ca operatiunile vor fi acoperite in intregime printr-o cantitate suficienta de active inainte ca transferul sumelor sa aiba loc efectiv; pentru activele nenegociabile din cadrul nivelului 2, bancile centrale nationale stabilesc principii de evaluare distincte. Participantii in cadrul Eurosistemului pot utiliza active eligibile pe baza transfrontaliera, putand obtine fonduri de la bancile centrale nationale din statul membru in care isi au sediul prin utilizarea unor active localizate intr-un alt stat membru. Activele pot fi utilizate pe baza transfrontaliera in toate tipurile de operatiuni de plati prin care Eurosistemul asigura lichiditate in schimbul unor active eligibile. Bancile centrale nationale si Banca Centrala Europeana au dezvoltat un mecanism specific pentru a se asigura ca toate activele eligibile pot fi utilizate pe baze transfrontaliere, mecanism care are la baza:[9] modelul bancilor centrale corespondente; retelele sistemelor de decontare a valorilor mobiliare. Modelul bancilor centrale corespondente prevede ca fiecare banca centrala nationala actioneaza in calitate de custode (corespondent) pentru celelalte banci centrale sau pentru BCE, in ceea ce priveste activele acceptate in depozitele lor sau in sistemele de decontari (schema nr. 5.1.). Acest model poate fi utilizat pentru toate activele eligibile, in timp ce pentru activele nenegociabile se pot folosi modele specifice. Modelul bancilor centrale corespondente se foloseste pentru colateralizarea cu active eligibile a tuturor categoriilor de operatiuni de creditare ale Eurosistemului. Procedura modelului bancilor centrale corespondente difera in urmatoarele situatii: activele eligibile sunt alocate individual pentru fiecare tranzactie; activele eligibile formeaza un portofoliu. Daca oferta este acceptata de banca centrala din statul membru in care banca respectiva isi are sediul, acea banca trimite instructiuni prin intermediul bancii corespondente sistemului de decontari a valorilor mobiliare din tara in care aceste valori mobiliare sunt depozitate pentru a le transfera. In momentul in care banca centrala este informata de catre banca centrala corespondenta ca activele respective au fost primite, transfera fondurile bancii. Modelul bancilor centrale corespondente (utilizarea activelor eligibile depozitate in tara B de catre o banca din tara A cu scopul de a obtine credit de la banca centrala nationala din tara A) Schema nr. 5.1.

Transferul transfrontalier al valorilor mobiliare se poate face si prin intermediul retelelor sistemelor de decontare a valorilor mobiliare (schema nr. 5.2.). Reteaua intre doua sisteme de decontare a valorilor mobiliare permite unui participant din cadrul unui sistem sa detina active emise de un alt sistem fara a fi participant in cadrul acestuia. Inainte ca aceste retele sa fie utilizate pentru transferul activelor colateralizate pentru operatiunile de credit ale Eurosistemului, ele trebuie sa fie aprobate si sa respecte standardele UE in domeniu. Retelele intre sistemele de decontare a valorilor mobiliare (utilizarea activelor eligibile emise in cadrul sistemului de decontare din tara B si detinute de o banca participanta din tara A prin intermediul retelelor intre sistemele de decontare din cele doua tari cu scopul de a obtine credit de la banca centrala nationala din tara A) Schema nr. 5.2.

Modelul bancilor centrale corespondente si retelele eligibile ale sistemelor de decontare a valorilor mobiliare au rolul de a permite bancilor participante utilizarea activelor eligibile pentru colateralizarea operatiunilor de credit pe baza transfrontaliera. Ambele dau posibilitatea participantilor sa utilizeze activele pentru obtinerea de credite de la bancile centrale, chiar daca aceste active sunt emise intr-o alta tara. In cazul modelului bancilor centrale corespondente relatia transfrontaliera se stabileste intre bancile centrale nationale, in timp ce pentru retelele sistemelor de decontare legatura se face intre sistemele de decontare a valorilor mobiliare, care au conturi deschise reciproc. Activele depozitate la o banca centrala corespondenta pot fi utilizate doar pentru colateralizarea operatiunilor de credit ale Eurosistemului, in timp ce activele detinute intr-o retea se folosesc atat pentru operatiunile de creditare, cat si in alte scopuri. Participanti eligibili Participantii in cadrul operatiunilor de politica monetara ale Eurosistemului trebuie sa indeplineasca diferite criterii de eligibilitate. Aceste criterii sunt definite cu scopul de a permite accesul si un tratament identic pentru toate institutiile de credit din cadrul zonei euro si a se asigura ca acestea indeplinesc cerintele operationale si prudentiale: numai acele institutii care fac obiectul sistemului rezervelor minime obligatorii conform art. 19.1. din Statutul SEBC sunt considerate participanti eligibili; participantii trebuie sa detina o pozitie importanta din punct de vedere financiar. Ei trebuie sa faca obiectul cel putin al uneia din directivele de supraveghere ale UE (Directiva nr. 2/2000 a Parlamentului European si a Consiliului din 20 martie 2000 privind urmarirea activitatii institutiilor de credit). Pot fi acceptate si acele institutii care nu fac obiectul supravegherii (de exemplu, sucursalele unor institutii care isi au sediul in afara zonei euro). Institutiile participante trebuie sa indeplineasca toate criteriile operationale specificate in contractele sau aranjamentele care se aplica de bancile centrale nationale sau de BCE cu scopul de a asigura conducerea eficienta a operatiunilor de politica monetara in cadrul Eurosistemului. Aceste criterii generale de eligibilitate sunt uniforme pentru toata zona euro, institutiile care le indeplinesc putand astfel sa: apeleze la facilitatile permanente; participe la operatiuni de open-market pe baza licitatiilor standard. Institutiile de credit pot apela la facilitati permanente si operatiuni de open-market pe baza licitatiilor standard numai prin bancile centrale nationale din statele membre unde ele isi au sediul. Daca o institutie (sucursala sau firma mama) isi desfasoara activitatea in mai mult de un stat membru, fiecare punct poate apela la astfel de operatiuni prin bancile centrale nationale din statul membru in care este localizat, desi licitatiile pot fi prezentate de o singura parte (sau firma mama sau o sucursala desemnata) in fiecare stat membru. Selectarea participantilor pentru licitatiile rapide si procedurile bilaterale se realizeaza astfel: pentru tranzactiile complete nu exista restrictii; pentru operatiunile de swap valutar participantii trebuie sa fie in masura sa desfasoare un volum mare de operatiuni valutare indiferent de conditiile pietei; pentru celelalte operatiuni bazate pe licitatii rapide sau proceduri bilaterale (operatiuni de reglare, atragere de depozite la termen), fiecare banca centrala nationala selecteaza un anumit numar de participanti din cadrul institutiilor de credit existente in fiecare stat membru care indeplinesc criteriile de eligibilitate (activitatea pe piata monetara, eficienta in domeniul financiar si potentialul de licitare). In cadrul licitatiilor rapide si procedurilor bilaterale, bancile centrale nationale negociaza in exclusivitate cu participantii alesi. Daca din motive operationale o banca centrala nationala nu poate negocia pentru fiecare operatiune cu toti participantii, selectarea se va baza pe o schema de rotatie cu scopul de a asigura un succes echitabil. Consiliul Guvernator al BCE poate decide daca, in conditii exceptionale, procedurile bilaterale pot fi realizate de BCE insasi. Daca BCE desfasoara astfel de operatiuni, selectarea se va face in concordanta cu o schema de rotatie a participantilor in zona euro care sunt eligibili pentru licitatii rapide sau proceduri bilaterale. Asupra institutiilor care nu isi indeplinesc obligatiile ce decurg din regulamentele si deciziile BCE referitoare la regimul rezervelor minime, BCE poate impune sanctiuni (in concordanta cu Directiva Consiliului nr. 2532/1998 privind abilitatea BCE de a impune sanctiuni, Regulamentul BCE nr. 4 din 23 septembrie 1999, Directiva Consiliului nr. 253 din 23 noiembrie 1998 privind aplicarea sistemului rezervelor minime obligatorii si Regulamentul BCE nr. 15/1998 privind rezervele minime). Pe de alta parte, in cazul incalcarii grave a cerintelor privind rezervele minime, Eurosistemul poate suspenda participarea unor institutii in cadrul operatiunilor de open-market. In concordanta cu prevederile contractuale si aranjamentele aplicate de bancile centrale nationale sau de BCE, Eurosistemul poate impune penalitati participantilor sau poate suspenda activitatea lor pe piata libera daca acestia nu-si indeplinesc obligatiile contractuale ce deriva din regulamentele bancilor centrale nationale sau ale BCE, astfel: in cazurile de nerespectare a regulilor de licitatie (daca un participant nu este capabil sa transfere o cantitate suficient de mare de active eligibile pentru a obtine lichiditati se va apela la operatiuni de alimentare cu lichiditate iar daca nu este capabil sa ofere o suma suficienta in numerar i se vor aloca operatiuni de absorbtie de lichiditate) sau a procedurilor bilaterale (daca un participant nu este capabil sa ofere o cantitate suficienta de active sau o suma in numerar, convenite prin tranzactii bilaterale); in cazurile de nerespectare de catre parti a regulilor privind utilizarea activelor eligibile (daca o parte foloseste active care sunt sau pot fi neeligibile, de exemplu datorita identitatii partii implicate), a regulilor privind procedurile de inchidere la sfarsitul zilei sau a conditiilor de acces la facilitatea de credit (daca o parte care are un sold negativ la sfarsitul zilei nu indeplineste conditiile de acces la facilitatea de credit); masura de suspendare din cauza nerespectarii obligatiilor se aplica si sucursalelor acelor institutii localizate in alte state membre; acolo unde acest lucru este necesar, fiind determinat de nerespectarea conditiilor, un participant poate fi suspendat din toate operatiunile de politica monetara pentru o perioada determinata de timp. Penalitatile impuse de bancile centrale nationale pentru incalcarea regulilor privind licitatiile, tranzactiile bilaterale, activele eligibile, procedurile la sfarsitul zilei sau conditiile de acces la facilitatea de creditare se calculeaza la o rata prestabilita. Instrumentele de politica monetara ale Eurosistemului Cu scopul de a indeplini obiectivele, Eurosistemul dispune de un set de instrumente de politica monetara: A. conduce operatiunile de open-market; B. ofera facilitati de creditare permanenta; C. cere institutiilor de credit sa mentina in contul lor rezerve minime obligatorii. Operatiunile de politica monetara ale Eurosistemului Tabelul nr. 5.2.

Operatiuni de open-market Operatiunile de open-market joaca un rol important in cadrul politicii monetare a Eurosistemului, avand drept scop asigurarea stabilitatii ratelor de dobanda, a lichiditatii, precum si orientarea politicii monetare.[11] Din punct de vedere al scopului, regularitatii si procedurilor, operatiunile de open-market efectuate de BCE se impart in 4 categorii: Operatiuni principale de refinantare, care reprezinta tranzactii reversibile cu scop de asigurare a lichiditatii, jucand un rol important in realizarea obiectivelor Eurosistemului si in asigurarea volumului de refinantare a sectorului financiar. Caracteristicile acestora sunt: sunt operatiuni de alimentare cu lichiditate; se executa saptamanal; au o scadenta de 2 saptamani (Consiliul Guvernator a decis ca incepand cu anul 2004 scadenta sa se reduca la o saptamana); se realizeaza descentralizat de catre bancile centrale nationale; se executa prin licitatii standard; toate partile care indeplinesc criteriile de eligibilitate pot participa la licitatii; activele de pe ambele nivele sunt eligibile pentru astfel de operatiuni. Operatiuni de refinantare pe termen lung, care reprezinta tranzactii reversibile cu scop de asigurare a lichiditatii, avand o frecventa lunara (in prezent intr-o zi de miercuri) si o scadenta de 3 luni, efectuate pentru sustinerea refinantarii sectorului financiar. Aceste operatiuni se executa de obicei sub forma licitatiilor la o rata variabila si, din cand in cand, BCE indica volumul operatiunilor permise. In conditii exceptionale, Eurosistemul poate sa execute operatiuni de refinantare pe termen lung prin licitatii la o rata fixa a dobanzii. Caracteristicile operatiunilor de refinantare pe termen lung sunt: sunt operatiuni de alimentare cu lichiditate; se executa in fiecare luna; au scadenta la 3 luni; se executa in mod descentralizat de catre bancile centrale nationale; se realizeaza pe baza licitatiilor standard; toate institutiile de credit care indeplinesc criteriile generale de eligibilitate pot participa la licitatie; ambele categorii de active sunt eligibile pentru astfel de operatiuni. Operatiuni de reglare, care au scopul de a regla lichiditatea pe piata si de a controla ratele de dobanda, in vederea calmarii efectelor fluctuatiilor neasteptate de lichiditate. Aceste operatiuni se desfasoara, in principal, sub forma tranzactiilor reversibile, dar pot lua si forma tranzactiilor complete, swap-ului valutar sau atragerii de depozite la termen. Procedurile si trasaturile operationale ale acestor operatiuni sunt: pot lua forma atat a operatiunilor de alimentare, cat si a celor de absorbtie de lichiditate; frecventa lor nu este standardizata; nu au scadenta standardizata; tranzactiile cu scop de alimentare cu lichiditate se executa prin licitatii rapide, desi nu este exclusa posibilitatea utilizarii procedurilor bilaterale; tranzactiile cu scop de absorbtie de lichiditate, se executa, de regula, prin proceduri bilaterale; se realizeaza intr-o maniera descentralizata de catre bancile centrale nationale, Consiliul Guvernator al BCE putand decide daca, in cazuri exceptionale, aceste operatiuni pot fi executate de BCE; Eurosistemul poate selecta, pe baza criteriilor de eligibilitate, un numar limitat de institutii care sa participe la astfel de operatiuni; ambele tipuri de active sunt eligibile pentru aceste operatiuni. Operatiuni structurale, utilizate in cazul in care BCE doreste ajustarea pozitiei structurale a Eurosistemului fata de sectorul financiar. Pot lua forma atat a tranzactiilor reversibile si emisiunii de certificate de depozit, caz in care aceste operatiuni se executa de catre bancile centrale nationale prin licitatii standard, cat si a tranzactiilor complete, realizandu-se prin proceduri bilaterale. Caracteristicile acestor operatiuni sunt: sunt operatiuni de alimentare cu lichiditate; frecventa lor poate fi regulata sau nu; scadenta nu este standardizata; se executa sub forma licitatiilor standard; toate partile care indeplinesc criteriile de eligibilitate pot participa la licitatie; ambele tipuri de active sunt eligibile pentru astfel de operatiuni. Pentru aplicarea operatiunilor de open-market, Eurosistemul dispune de 5 tipuri de instrumente: a. cumparari/vanzari reversibile de active eligibile pentru tranzactionare (pe baza acordurilor de rascumparare sau a creditelor colateralizate); b. tranzactii complete (outright); c. emitere de certificate de depozit; d. swap valutar; e. atragere de depozite la termen. a. Tranzactiile reversibile (repo) reprezinta operatiunile prin care Eurosistemul vinde/cumpara active eligibile pentru tranzactionare, cu angajamentul de rascumparare a acestora si acordarea de credite colateralizate cu active eligibile pentru garantare. Acestea se utilizeaza pentru: operatiuni principale de refinantare, operatiuni de refinantare pe termen lung, operatiuni de reglare sau structurale. Bancile centrale nationale pot executa tranzactii reversibile atat sub forma angajamentelor de reachizitie (de exemplu, proprietatea activului este transferata creditorului, in timp ce partile cad de acord asupra tranzactiei reversibile care presupune retransferul activului debitorului la o data ulterioara), cat si a creditelor colateralizate. Regulile privind tranzactiile reversibile bazate pe angajamente de rascumparare sunt specificate in aranjamentele contractuale aplicate de bancile centrale nationale sau de BCE. Pentru creditele colateralizate se iau in considerare diferite proceduri si formalitati necesare pentru a permite obtinerea unei dobanzi la imprumut. Diferenta intre pretul de cumparare si cel de rascumparare corespunde unei dobanzi calculata pe perioada ramasa pana la scadenta. Rata dobanzii la tranzactiile reversibile sub forma imprumuturilor colateralizate se determina aplicand rata dobanzii specifica marimii creditului pe o anumita perioada, folosind conventia C/360. b. Tranzactiile complete (outright) se refera la operatiunile prin care Eurosistemul vinde/cumpara active eligibile direct pe piata. O astfel de tranzactie implica transferul total al proprietatii asupra activului de la vanzator la cumparator fara sa existe un transfer reversibil. Caracteristicile acestor tranzactii sunt: pot lua forma operatiunilor de injectare de lichiditate (cumparari directe) sau de absorbtie de lichiditate (vanzari directe); se aplica in cazul operatiunilor structurale si de reglare; frecventa lor nu este standardizata; se executa prin proceduri bilaterale; se realizeaza intr-un mod descentralizat de catre bancile centrale nationale, Consiliul Guvernator al BCE putand decide ca in conditii exceptionale aceste operatiuni sa fie executate de BCE; nu exista restrictii privind participantii; sunt considerate eligibile pentru astfel de operatiuni numai activele din nivelul 1. c. Emitere de certificate de depozit de catre BCE BCE poate emite certificate de depozit cu scopul de a ajusta pozitia structurala a Eurosistemului fata de sectorul financiar si de a spori lichiditatea pe termen scurt pe piata. Aceste certificate reprezinta obligatii ale BCE fata de detinatorii lor, fiind emise si consemnate prin inscrisuri. Certificatele de depozit se emit cu discount si sunt rascumparate la scadenta la valoarea nominala. Diferenta intre valoarea la care sunt emise si valoarea nominala reprezinta dobanda aferenta sumei platite de catre detinator la scadenta la o rata a dobanzii convenita intre parti.

Caracteristicile acestor instrumente sunt: se emit cu scop de absorbtie de lichiditate; pot fi emise pe baza regulata/neregulata; au scadenta pana la 1 an; se realizeaza prin licitatii standard; sunt executate descentralizat; toate institutiile care indeplinesc criteriile generale de eligibilitate pot participa la licitatii. d. Operatiuni de swap valutar Aceste operatiuni constau in doua tranzactii simultane - la vedere si la termen (spot si forward) - incheiate in aceeasi contrapartida, astfel: Eurosistemul cumpara/vinde euro la vedere (spot) contra valute convertibile si, in acelasi timp, vinde/cumpara la termen (forward) aceeasi suma in valuta convertibila contra euro. Ca regula generala, Eurosistemul opereaza numai cu valute convertibile. In fiecare operatiune de swap valutar, Eurosistemul si participantii stabilesc punctele swap (diferenta intre cursul valutar la termen si cel la vedere). Punctele swap ale euro fata de diferite valute sunt stabilite in concordanta cu conventiile generale. Caracteristicile acestor operatiuni sunt: iau forma atat a operatiunilor de alimentare, cat si a celor de absorbtie de lichiditate; frecventa lor este nestandardizata; scadenta lor este nestandardizata; se executa prin licitatii rapide si proceduri bilaterale; se realizeaza descentralizat de catre bancile centrale nationale, Consiliul Guvernator al BCE decizand in ce conditii operatiunile de swap valutar pot fi efectuate de BCE; Eurosistemul poate selecta, pe baza criteriilor de eligibilitate, un numar limitat de institutii care sa participe la astfel de operatiuni.

∆M (puncte swap) = FM - S - valoare spot:

- valoare

forward: e. Atragere de depozite la termen Institutiile de credit pot plasa depozite la bancile centrale nationale din statele membre unde isi au sediul, care sunt remunerate cu o dobanda care se plateste la scadenta. Depozitele se constituie la termen si cu o rata fixa a dobanzii. Caracteristicile acestor operatiuni sunt: au drept scop absorbtia de lichiditate; frecventa cu care sunt atrase nu este standardizata; se executa prin licitatii rapide, desi exista si posibilitatea utilizarii procedurilor bilaterale; se realizeaza descentralizat de catre bancile centrale nationale, Consiliul Guvernator al BCE decizand cand aceste operatiuni pot fi desfasurate de BCE; Eurosistemul poate limita numarul de participanti. Operatiunile de open-market sunt initiate de BCE, care hotaraste care sunt instrumentele, termenele si conditiile pentru realizarea lor. Mecanismul operatiunilor de refinantare poate fi inteles pornind de la un exemplu. Situatia unei banci la un anumit moment se prezinta astfel: depozite = 1 milion euro; rata rezervelor minime = 10%; rezerve minime la BCE = 100.000 euro; credite acordate diferitelor companii = 500.000 euro; investitii in titluri guvernamentale = 400.000 euro. Deponentii doresc sa retraga 80.000 euro din conturile lor. Singurele sume in numerar de care dispune banca sunt depozitate la Banca Centrala Europeana, motiv pentru care se procedeaza la transferul a 80.000 euro din contul de la Banca Centrala Europeana pentru plata deponentilor. In acest moment, necesarul de rezerva minima stipulat de Banca Centrala Europeana nu mai este indeplinit, in cont ramanand doar 20.000 euro, iar nivelul depozitelor scade la 920.000 euro. Pentru a respecta reglementarile privind rezerva minima, banca are nevoie urgenta de bani. Ea poate rezolva aceasta problema acceptand un imprumut de la Banca Centrala Europeana, astfel: BCE cumpara o parte din titlurile guvernamentale (in valoare de 72.000 euro) detinute de banca care are nevoie de lichiditate, cu conditia obligatorie ca aceasta sa le rascumpere dupa doua saptamani. Aceasta tranzactie se numeste acord de rascumparare sau repo. In acest moment, banca are in cont la banca centrala 92.000 euro (20.000 euro plus 72.000 euro), cu alte cuvinte 10% din cei 920.000 euro sub forma de depozite, necesarul de rezerva minima fiind indeplinit. Dupa doua saptamani, banca reachizitioneaza titlurile guvernamentale de la Banca Centrala Europeana, la un pret mai mare decat cel la care au fost vandute (75.000 euro). Tranzactia de rascumparare a functionat exact ca un imprumut, BCE acordand sumele de care banca avea nevoie (72.000 euro) la o dobanda pentru doua saptamani, de 3.000 euro. Concluzia care se desprinde este aceea ca temporar necesarul de rezerva minima poate fi incalcat, Banca Centrala Europeana refinantand neindeplinirea rezervei minime, in schimbul unei dobanzi. Tranzactiile reversibile implica o cheltuiala cu dobanda, fapt care conduce la sporirea costului global al refinantarii bancii. Ratele inalte ale dobanzilor la tranzactiile de rascumparare ridica costul imprumutului unor sume care se presupune ca sunt pastrate drept rezerva minima, ceea ce in schimb determina ca multe investitii posibile sa para mai putin atragatoare pentru banci decat ar fi parut in alte conditii. Ca alternativa, atunci cand rata dobanzii pentru tranzactiile de reachizitie la Banca Centrala Europeana este redusa, bancile nu ezita sa scada sub necesar rezerva minima si sa imprumute mai multi bani. Ele stiu ca isi pot refinanta intotdeauna aceste imprumuturi, imprumutand la randul lor de la Banca Centrala Europeana, cu o rata mica a dobanzii. Activitatea de refinantare a Bancii Centrale Europene are la baza cateva elemente distincte: Uniunea Europeana reuneste peste 10.000 de institutii de credit de diferite tipuri, fiecare dintre acestea confruntandu-se cu probleme legate de refinantare si contribuind la suma totala de credite acordate in zona euro. Prin urmare, politica monetara incepe cu Banca Centrala Europeana, dar este transmisa prin intermediul multor institutii financiare de pe intreg continentul european. Institutiile financiare nu recurg intotdeauna la Banca Centrala Europeana pentru a se imprumuta pentru nevoile lor de lichiditate, adesea ele imprumutandu-se una pe cealalta. Imprumuturile interbancare sunt mai frecvente decat cele de la banca centrala, Banca Centrala Europeana imprumutand numai atunci cand sistemul bancar ca intreg duce lipsa de lichiditati. Necesarul rezervei minime poate fi modificat de BCE in orice moment, nivelul tinta al BCE situandu-se intre 1,5% si 2,5% din pasivele bancare relevante (pasivele folosite in acest calcul sunt cunoscute sub numele de baza de rezerva a unei banci, care este formata din depozitele pe termen de o zi, depozitele cu o scadenta de pana la 2 ani, titlurile de credit emise, titlurile de credit cu scadenta de pana la 2 ani si hartiile de valoare). Bancile nu trebuie sa indeplineasca necesarul rezervei minime in fiecare zi a saptamanii, Banca Centrala Europeana analizand evolutia acestuia ca medie lunara. Rezervele detinute la Banca Centrala Europeana aduc un venit mic din dobanda, in prezent la o rata echivalenta cu rata dobanzii pentru operatiunile principale de refinantare. Banca Centrala Europeana isi realizeaza activitatile de refinantare prin intermediul celor 12 banci centrale nationale care formeaza Eurosistemul, fara a se implica in mod direct in tranzactiile de rascumparare. Facilitati permanente Desi sunt mai putin importante in tabloul politicii monetare europene, institutiilor bancare le mai sunt oferite si doua tipuri de facilitati permanente. Scopul lor este acela de a asigura lichiditatea pe termen scurt si de a surprinde caracterul politicii monetare. Pentru participantii eligibili sunt valabile doua astfel de facilitati:[13] 1. Facilitatea de creditare (facilitatea imprumutului marginal) - bancile pot apela la aceasta modalitate de creditare pentru a obtine lichiditatea pe termen foarte scurt de la bancile centrale prin colateralizarea creditului cu active eligibile pentru garantare. Daca o banca datoreaza fonduri unei alte banci, dar nu are lichiditati pentru a achita instrumentele de plata sau daca trebuie sa intreprinda actiuni de urgenta pentru a indeplini necesarul sau minim de rezerva, ea poate retrage o suma nelimitata de bani sub forma de imprumut peste noapte, fara a fi implicate nici un fel de rascumparari. In conditii normale, nu exista limitari ale creditului sau alte restrictii privind accesul la astfel de facilitati, independent de cerinta privind existenta unor active suficiente. Deoarece facilitatea imprumutului marginal este disponibila numai pe perioade extrem de scurte, ea functioneaza ca un fel de plafon asupra ratelor dobanzilor interbancare. De exemplu, nici o banca nu va plati o dobanda anuala de 4% pentru a imprumuta bani de la o alta banca daca ea poate plati o dobanda de 3,5% pentru un imprumut de urgenta obtinut din partea Bancii Centrale Europene. In consecinta, rata dobanzii la tranzactiile repo practicata de Banca Centrala Europeana este aproape intotdeauna mai mica decat aceea oferita de facilitatea imprumutului marginal. Prin facilitatea de creditare, bancile centrale nationale pot injecta lichiditate pe baza acordurilor de rascumparare (de exemplu, proprietatea activelor eligibile este transferata creditorului, cu angajamentul debitorului de rascumparare a acestora a doua zi) sau a creditelor overnight colateralizate cu active eligibile pentru garantare (de exemplu, proprietatea activelor eligibile aduse drept garantie ramane debitorului). Prevederile referitoare la acordurile de rascumparare sunt specificate in aranjamentele contractuale aplicate de fiecare banca centrala nationala. In ceea ce priveste acordurile sub forma creditelor colateralizate trebuie sa se tina cont de procedurile si formalitatile diferite care se aplica in cazul garantiilor. Toate institutiile care indeplinesc criteriile de eligibilitate pot apela la facilitatea de creditare. Accesul se face prin intermediul bancilor centrale nationale din fiecare stat membru in care acea institutie isi are sediul si numai in zilele in care sistemele de plati sunt operationale. Un participant poate obtine accesul la facilitatea imprumutului marginal printr-o cerere adresata bancii centrale nationale din statul membru unde isi are sediul. Pentru ca banca centrala sa proceseze cererea in aceeasi zi, aceasta trebuie sa fie primita cel mai tarziu cu 30 de minute dupa inchiderea sistemului TARGET (in general ora 18,00). La sfarsitul fiecarei zile, soldurile debitoare ale bancilor sunt considerate automat baza pentru cererea de creditare. Scadenta (termenul de rascumparare) pentru astfel de operatiuni este overnight. Pentru participantii in cadrul sistemului de plati TARGET, creditul este platit in ziua urmatoare. Rata dobanzii este prestabilita de Eurosistem si se calculeaza ca dobanda simpla, BCE putand modifica rata dobanzii in orice moment, cu efect din ziua urmatoare. 2. Facilitatea de depozit - bancile pot apela la aceasta facilitate pentru a constitui depozite pe termen scurt la bancile centrale nationale. Opusa facilitatii imprumutului, aceasta permite bancilor sa depoziteze peste noapte la Banca Centrala Europeana, la cerere, o suma nelimitata de fonduri, in eventualitatea in care dispun de lichiditati mai mari decat au nevoie. Banca Centrala Europeana plateste o rata mica a dobanzii la aceste depozite si reprezinta pentru banci o ultima optiune de investire a fondurilor disponibile. Deoarece orice banca ar imprumuta bucuroasa mai degraba Bancii Centrale Europene decat altei banci, la orice rata data a dobanzii, rata dobanzii platita de Banca Centrala Europeana pentru facilitatea sa de depozitare peste noapte este considerata rata minima pentru imprumuturile interbancare. In conditii normale, nu exista limite sau restrictii privind accesul la aceasta facilitate, termenele si conditiile fiind identice pentru intreaga zona euro. Institutiile care intrunesc criteriile de eligibilitate au acces la facilitatea de depozit prin intermediul bancilor centrale nationale din statele membre unde isi au sediul si numai in acele zile in care sistemele nationale de plati sunt deschise. Pentru ca accesul sa aiba loc in aceeasi zi, cererea trebuie trimisa bancii centrale nationale cel mai tarziu cu 30 de minute dupa inchiderea sistemului de plati TARGET. Scadenta pentru facilitatea de depozit este overnight. Rata de dobanda este prestabilita de Eurosistem si se calculeaza ca dobanda simpla. Facilitatile permanente (de creditare si de depozit) sunt administrate descentralizat de catre bancile centrale nationale. Rezerve minime Activitatea de baza a oricarei banci consta in atragerea de depozite de la clienti (de regula sub forma de conturi operabile prin cecuri si conturi de economii) si acordarea de credite diferitilor solicitanti. Diferenta dintre dobanzile pe care banca le incaseaza pe baza creditelor acordate si cele pe care le plateste deponentilor sai reprezinta profitul bancii. Bancile nu imprumuta insa toate fondurile atrase sub forma de depozite. Pentru a putea raspunde nevoilor de lichiditate ale deponentilor, fiecare banca trebuie sa pastreze un anumit procent in numerar pentru a opera retragerile zilnice. De fapt, necesarul de rezerva minima reprezinta instrumentul fundamental al politicii monetare a Bancii Centrale Europene, deoarece se cere bancilor sa depoziteze o anumita suma de bani in conturile sale. Ca urmare, necesitatea constituirii rezervei minime tine in afara circulatiei o suma de bani si, astfel, reduce oferta de moneda in euro. Banca Centrala Europeana plateste bancilor o dobanda redusa pentru rezervele minime detinute in conturi, dar banii bancilor centrale nu pot fi imprumutati sub nici o alta forma. Detinerile sub forma rezervelor minime ale institutiilor de credit sunt remunerate la rata dobanzii utilizata in cazul operatiunilor principale de refinantare. Desi necesarul de rezerva minima reprezinta un instrument important de politica monetara, el joaca un rol secundar in operatiunile zilnice ale Bancii Centrale Europene. Sistemul rezervelor minime se aplica institutiilor de credit din zona euro si are drept scop asigurarea stabilitatii ratelor de dobanda si a lichiditatii structurale. BCE cere institutiilor de credit mentinerea rezervelor minime obligatorii in conturi la bancile centrale nationale in cadrul sistemului rezervelor minime al Eurosistemului. Cadrul legal este stabilit de art. 19 al Statutului SEBC, Regulamentul Consiliului nr. 2531 din 23 noiembrie 1998 privind aplicarea rezervelor minime de BCE si Regulamentul BCE nr. 15 din 1 decembrie 1998 privind rezervele minime, modificat prin decizia Consiliului Guvernator din data de 18 aprilie 2002 care a intrat in vigoare in 24 mai 2002. Toate aceste reglementari asigura o aplicare uniforma a termenilor si conditiilor sistemului de rezerve minime in zona euro. In aplicarea rezervelor minime, BCE este obligata sa actioneze in concordanta cu obiectivele Eurosistemului definite prin art. 105 (1) din Tratat si art. 2 din Statutul SEBC. Conform art. 19.1. din Statutul SEBC, BCE cere institutiilor de credit din tarile membre sa detina rezerve minime. Aceasta obligatie o au si filialele sau sucursalele constituite in zona euro ale unor institutii bancare din afara acesteia. Filialele sau sucursalele institutiilor de credit din zona euro localizate in afara ei nu fac obiectul sistemului rezervelor minime. BCE poate scuti institutiile aflate in reorganizare sau cu dificultati financiare de obligatia mentinerii rezervelor minime. In concordanta cu reglementarile in vigoare, BCE poate, de asemenea, sa scuteasca si alte tipuri de institutii pe baza nediscriminatorie, daca acea institutie de credit: indeplineste functii speciale; nu desfasoara functii active in competitie cu alte institutii de credit; are constituite depozite cu scopul de a asigura asistenta pentru dezvoltarea regionala sau internationala. Banca Centrala Europeana stabileste lista institutiilor financiar-monetare care fac obiectul sistemului rezervelor minime, facand publica si lista institutiilor pentru care nu este obligatoriu acest lucru din alte motive decat cel al reorganizarii, pe baza art. 3.2. din Regulamentul BCE nr. 16/1998 si art. 2.3. din Regulamentul BCE nr. 15 din 1 decembrie 1998 privind rezervele minime, modificate incepand cu 1 ianuarie 2002 prin Regulamentul BCE nr. 13 din 22 noiembrie 2001 privind balanta consolidata a institutiilor financiar-monetare, care nu afecteaza definitia si clasificarea acestora. Baza de calcul pentru rezervele minime cuprinde:[14] pasive pentru care se aplica o rata a dobanzii pozitiva: depozite (overnight, cu scadenta pana la 2 ani); emisiuni de obligatiuni, cu scadenta pana la 2 ani; instrumente ale pietei monetare; pasive pentru care se aplica o rata a dobanzii zero: depozite (cu scadenta peste 2 ani, repo); emisiuni de obligatiuni, cu scadenta peste 2 ani. Nu se includ in baza de calcul: datoriile fata de alte institutii care fac obiectul sistemului rezervelor minime; datoriile fata de BCE si bancile centrale nationale. Baza de calcul pentru rezervele minime ale institutiilor de credit din zona euro in perioada 2003-2004 este prezentata in tabelul nr. 5.3. Baza de calcul pentru rezervele minime ale institutiilor de credit din zona euro (miliarde euro) Tabelul nr. 5.3.

Sursa: BCE - "Raport anual 2003-2004" Necesarul rezervei minime poate fi modificat de BCE in orice moment, nivelul sau tinta situandu-se intre 1,5-2,5% din pasivele relevante bancare. Bancile nu trebuie sa indeplineasca necesarul rezervei minime in fiecare zi a saptamanii, Banca Centrala Europeana analizand mediile lunare. Rezervele detinute la Banca Centrala Europeana aduc un venit mic din dobanda, in prezent la o rata echivalenta cu rata dobanzii pentru operatiunile principale de refinantare. Rata rezervelor minime se determina de BCE respectand limita maxima specificata in Regulamentul privind aplicarea rezervelor minime obligatorii de catre BCE. Pentru cea mai mare parte a componentelor bazei de calcul se aplica o rata a rezervelor uniforma si pozitiva, care este prevazuta in Regulamentul BCE privind rezervele minime, in timp ce pentru alte categorii rata dobanzii este zero. BCE poate modifica in orice moment nivelul ratei rezervelor minime, situatie in care trebuie sa anunte in prealabil. Necesarul de rezerve pentru fiecare institutie de credit se calculeaza prin aplicarea, asupra sumei totale a datoriilor eligibile, a ratei rezervelor minime corespunzatoare fiecarei categorii de datorii. Fiecare institutie isi deduce din necesarul de rezerve o suma globala uniforma in fiecare stat membru unde are deschise sedii, a carei marime este prevazuta in Regulamentul BCE privind rezervele minime. Necesarul de rezerve minime pentru fiecare perioada de referinta este fixat in euro. Perioada de referinta este de o luna, incepand din a 24-a zi a lunii in curs pana in a 23-a zi a lunii urmatoare. Fiecare institutie de credit isi pastreaza rezervele minime in unul sau mai multe conturi deschise la bancile centrale nationale din statul membru unde isi are sediul. Pentru acele institutii care au mai multe filiale sau sucursale pe teritoriul unui stat membru, obligatia privind rezervele minime cade in sarcina institutiei-mama. Societatea bancara care are filiale in mai multe state membre trebuie sa mentina rezerve minime la bancile centrale din fiecare stat. O institutie de credit poate cere bancilor centrale din statul in care isi are sediul permisiunea de a mentine rezerve minime printr-un intermediar, cu respectarea Regulamentului BCE privind rezervele minime. Conturile de decontari deschise la bancile centrale nationale pot fi utilizate ca si conturi de rezerve. Rezervele mentinute in aceste conturi se pot folosi pentru decontarile zilnice. Rezervele minime ale institutiilor de credit din zona euro in perioada 2002-2004 sunt prezentate in tabelul nr. 5.4. Rezervele minime constituite de institutiile de credit din zona euro in perioada 2002- 2004 Tabelul nr. 5.4.

Sursa: BCE - "Raport anual 2002-2004" * - a 24-a zi a lunii in curs pana in a 23-a zi a lunii urmatoare Detinerile de rezerve minime sunt remunerate la nivelul mediu al ratei de dobanda pentru operatiunile principale de refinantare in perioada de referinta, calculul facandu-se pe baza formulei:

Rt = dobanda de platit la detinerile de rezerve minime pe perioada de referinta "t" Ht = detinerile de rezerve minime pe perioada de referinta "t" nt = numarul de zile calendaristice din perioada de referinta "t" i = ziua "i" din perioada de referinta "t" MRi = rata marginala a dobanzii la operatiunile principale de refinantare in ziua "i" Detinerile de rezerve minime peste necesar nu sunt remunerate. Baza de calcul a rezervelor minime obligatorii se stabileste de catre institutiile care fac obiectul sistemului rezervelor minime si este raportata bancilor centrale nationale. Art. 5 din Regulamentul BCE nr. 5/1998 defineste procedurile de confirmare si, in cazuri exceptionale, de revizuire a bazei rezervelor minime si necesarul de rezerve pentru fiecare institutie de credit. Institutiile care actioneaza ca intermediari trebuie sa intocmeasca rapoarte speciale. BCE si bancile centrale nationale au dreptul sa verifice acuratetea si calitatea datelor primite. In cazul in care o institutie de credit nu-si indeplineste obligatiile ce deriva din regulamentele si deciziile BCE privind sistemul rezervelor minime in zona euro, BCE poate impune sanctiuni in concordanta cu Regulamentul Consiliului nr. 2532/1998 privind capacitatea BCE de a impune sanctiuni si Regulamentul BCE nr. 4 din 23 septembrie 1999. Consiliul Executiv al BCE stabileste si publica criteriile pe baza carora aplica sanctiuni in conformitate cu art. 7 din Regulamentul Consiliului nr. 2531/1998 privind aplicarea rezervelor minime de catre BCE. Neindeplinirea obligatiilor privind mentinerea rezervelor minime apare in situatia in care soldul contului de rezerve pe perioada de referinta este mai mic decat necesarul de rezerva minima stabilit pentru acea perioada. In situatia incalcarii grave a cerintelor privind rezervele minime, Eurosistemul poate suspenda participarea acelei institutii la operatiunile de open-market. Proceduri utilizate in desfasurarea operatiunilor de politica monetara Procedurile utilizate pentru realizarea operatiunilor de politica monetara ale Eurosistemului sunt:[15] licitatii standard (in interval de 24 de ore, participanti fiind bancile care indeplinesc criteriile de eligibilitate); licitatii rapide (in interval de 1 ora, numar limitat de participanti); proceduri bilaterale (prin care Eurosistemul isi deruleaza o tranzactie cu una sau mai multe banci fara a apela la licitatie). Derularea operatiunilor prin licitatii Sistemul European al Bancilor Centrale decide in primul rand cat de multi sau cat de putini bani doreste sa acorde sistemului bancar ca intreg, pentru a raspunde propriului obiectiv de crestere a ofertei de moneda. Apoi, el intra in acorduri de rascumparare prin licitatii standard, ceea ce inseamna ca institutiile financiare europene fac licitatii pe langa propriile banci centrale, precizand suma de bani de care au nevoie si dobanda pe care sunt dispuse sa o plateasca pentru suma respectiva. Bancile centrale accepta apoi licitatiile de pe piata libera pe baza celei mai bune oferte primite. Operatiunile de open-market se desfasoara sub forma licitatiilor: standard si rapide. a. Licitatii standard Se executa in 24 de ore de la data anuntarii licitatiei. Operatiunile principale de refinantare, cele de refinantare pe termen lung si cele structurale (cu exceptia tranzactiilor complete) se realizeaza sub forma licitatiilor standard. Toate partile care indeplinesc criteriile generale de eligibilitate pot participa la astfel de licitatii. b. Licitatii rapide Se executa intr-o ora de la data anuntarii licitatiei. Aceste licitatii se utilizeaza numai pentru operatiunile de reglare. Eurosistemul poate selecta pe baza criteriilor de eligibilitate un numar limitat de participanti in cadrul licitatiilor rapide. Proceduri bilaterale utilizate in derularea operatiunilor de politica monetara In general, bancile centrale nationale din statele membre desfasoara operatiuni pe baza procedurilor bilaterale. Consiliul Guvernator al BCE poate decide daca, in conditii exceptionale, operatiunile de reglare a masei monetare pot fi executate de catre BCE insasi. Procedurile bilaterale pot fi utilizate pentru operatiunile de reglare si cele structurale. Procedurile bilaterale sunt definite in sens larg ca proceduri prin care Eurosistemul poate derula o tranzactie cu una sau mai multe banci participante, fara licitatie. Astfel, se disting doua tipuri de proceduri bilaterale: operatiuni in care bancile participante sunt contactate direct de Eurosistem. In concordanta cu instructiunile BCE, bancile centrale nationale decid intrarea intr-o astfel de tranzactie cu diferite banci participante. Consiliul Guvernator al BCE poate decide executarea unor astfel de operatiuni de catre BCE insasi. In acest caz, BCE (sau bancile centrale nationale care actioneaza pentru BCE) contacteaza direct una sau mai multe banci participante, selectionate pe baza criteriilor generale de eligibilitate. Aceste operatiuni se aplica tranzactiilor reversibile, tranzactiilor complete, operatiunilor de swap valutar si celor de atragere de depozite la termen. operatiuni executate prin intermediul burselor de valori si brokerilor. Bancile centrale nationale pot executa tranzactii complete prin intermediul burselor de valori si brokerilor. Pentru astfel de operatiuni, participarea bancilor nu este restrictionata iar procedurile sunt adaptate conventiilor privind tranzactionarea instrumentelor de debit. Consiliul Guvernator decide daca, in conditii exceptionale, BCE insasi poate efectua operatiuni de reglare. In general, procedurile bilaterale nu sunt anuntate public in prealabil. BCE poate decide desfasurarea operatiunilor bilaterale de reglare in orice zi de lucru a Eurosistemului. La astfel de operatiuni pot participa numai bancile centrale nationale din statele membre unde data tranzactiei, a decontarii sau a platii se incadreaza in intervalul de lucru. Proceduri de decontare si de inchidere Tranzactiile care au la baza utilizarea facilitatilor permanente sau participarea la operatiuni de open-market sunt inregistrate in conturile bancilor participante pe care le au deschise la bancile centrale nationale, dupa sau in momentul transferului final al activelor eligibile. Acest lucru implica faptul ca activele eligibile trebuie depuse in custodia bancilor centrale nationale. Transferul lor se face prin intermediul conturilor participantilor in cadrul sistemului de decontare a valorilor mobiliare care indeplinesc standardele minime stabilite de BCE. Bancile participante care nu au cont de custodie la banca nationala sau cont de valori mobiliare pot derula aceste tranzactii prin intermediul conturilor unei institutii de credit corespondente. Regulamentele in materie de proceduri de decontare sunt definite in cadrul aranjamentelor contractuale aplicate de bancile centrale nationale sau de BCE pentru diferite instrumente de politica monetara. Procedurile de decontare pot diferi de la o banca centrala la alta in functie de legislatia si practicile existente. Datele pentru decontarea operatiunilor de open-market

T = ziua tranzactiei Operatiunile de open-market bazate pe licitatii standard (operatiuni principale si pe termen lung de refinantare si operatiuni structurale) sunt in general inregistrate in prima zi dupa data tranzactiei in care sistemele nationale de decontare pe baza bruta in timp real RTGS (Real-Time Gross Settlement system) si toate sistemele de decontare a valorilor mobiliare SSS (Securities Settlement System) sunt operationale. Ca principiu, Eurosistemul urmareste inregistrarea tranzactiilor privind operatiunile de open-market in acelasi timp in toate statele membre, pentru toate bancile participante care dispun de suficiente active eligibile. Urmarind constrangerile operationale si caracteristicile tehnice ale sistemelor de decontare a valorilor mobiliare, intervalul de timp in care se face decontarea operatiunilor poate fi diferit in cadrul zonei euro. Decontarea operatiunilor de open-market bazate pe licitatii rapide si proceduri bilaterale se face in ziua tranzactiei. In anumite situatii, Eurosistemul poate aplica alte date pentru decontarea acestor operatiuni, mai ales in cazul tranzactiilor complete. Procedurile de inchidere a zilei sunt specificate in documentele privind sistemele nationale de decontare pe baza bruta in timp real (RTGS) si sistemul TARGET (Trans-European Automated Real-time Gross settlement Express Transfer system). Ca regula generala, ora inchiderii sistemului TARGET este 18,00, dupa aceasta ora nici un ordin de plata nemaiputand fi acceptat. Cererile privind accesul la facilitatile permanente trebuie trimise bancilor centrale nationale cel mai tarziu dupa 30 de minute de la ora inchiderii sistemului TARGET. Soldurile negative inregistrate la sfarsitul zilei sunt automat considerate baza pentru cererile privind accesul la facilitatea imprumutului marginal. Politica monetara a Eurosistemului urmareste asigurarea participarii tuturor categoriilor de institutii specializate:[16] institutiilor de credit care fac obiectul rezervelor minime in concordanta cu art. 19.1. din Statutul SEBC li se permite accesul la facilitatile permanente si participarea la operatiuni de open-market bazate pe licitatii standard; numarul participantilor in cadrul operatiunilor de reglare poate fi limitat; pentru tranzactiile complete nu exista restrictii; pentru operatiunile de swap valutar - ca instrument de politica monetara - se face apel la participanti, numarul lor putand fi limitat doar la institutiile selectionate si care desfasoara operatiuni pe piata valutara din zona euro. Instrumentele de politica monetara ale Bancii Centrale Europene sunt similare cu cele folosite in zona euro inainte de crearea Uniunii Economice si Monetare si, in special, cu cele aplicate de Bundesbank in Germania. Tranzactiile de rascumparare au fost folosite de majoritatea celor 12 banci centrale nationale cu mult inainte de 1999 si, astfel, ele au reprezentat un punct de plecare atunci cand a fost infiintata Banca Centrala Europeana. Principalele decizii de politica monetara ale BCE in perioada ianuarie 1999 - martie 2003 Cu scopul de a ilustra anumite aspecte referitoare la politica monetara a BCE, in continuare sunt prezentate datele si deciziile Consiliului Guvernator al BCE referitoare la ratele de dobanda aplicate instrumentelor de politica monetara incepand cu stadiul trei al Uniunii Monetare Europene (tabelul nr. 5.5.). Ratele de dobanda aplicate operatiunilor de politica monetara ale Eurosistemului in perioada ianuarie 1999-iunie 2003 Tabelul nr. 5.5.

Sursa: BCE - "Rapoarte anuale 1999-2003" * - Pe data de 22 decembrie 1998, BCE a anuntat ca masura exceptionala pentru perioada 4-21 ianuarie 1999, mentinerea unei limite de 0,5% intre rata dobanzii pentru facilitatea de creditare (a imprumutului marginal) si cea pentru facilitatea de depozit. ** - Pe data de 8 iunie 2000, BCE a anuntat aplicarea unei rate variabile pentru licitatiile legate de operatiunile principale de refinantare desfasurate incepand cu 28 iunie 2000. Incepand cu data de 1 ianuarie 1999, Sistemul European al Bancilor Centrale si-a asumat responsabilitatea in ceea ce priveste definirea si implementarea unei politici monetare unice in zona euro. In acest context, Consiliul Guvernator a stabilit ca din 3 decembrie 1998, toate bancile centrale nationale participante la politica monetara unica sa-si reduca ratele de dobanda la 3% (cu exceptia Bancii din Italia, a carei reducere a fost la 3,5%). Aceste decizii au avut la baza consensul privind evaluarea comuna a situatiei economice, monetare si financiare in zona euro. In acelasi timp, Consiliul Guvernator a decis practicarea unei rate fixe la licitatiile privind operatiunile principale de refinantare (3%). In ceea ce priveste ratele dobanzii practicate pentru facilitatile permanente, incepand cu 1 ianuarie 1999, Consiliul Guvernator a stabilit o rata de 4,5% pentru facilitatea imprumutului marginal si de 2% pentru facilitatea de depozit. Ca o masura tranzitorie, intre 4-21 ianuarie 1999, rata dobanzii pentru facilitatea imprumutului marginal a fost stabilita la 3,25% iar pentru facilitatea de depozit la 2,75%. Aceasta decizie a avut drept scop adaptarea mai rapida a participantilor la conditiile unei piete monetare integrate inca din primele zile ale fazei a treia a Uniunii Monetare Europene. Pe data de 5 noiembrie 1999, Consiliul Guvernator al BCE a hotarat o crestere cu 0,5% a ratelor de dobanda pentru operatiunile de politica monetara ale Eurosistemului, acestea ajungand la 2,0% pentru facilitatea de depozit, 3,0% pentru operatiunile principale de refinantare si 4,0% pentru facilitatea imprumutului marginal. Ca raspuns la cererea autoritatilor grecesti, ministrii de finante din statele membre, BCE si guvernatorii bancilor centrale din Danemarca si Grecia au decis reevaluarea ratei de schimb a drahmei grecesti in cadrul Mecanismului Ratelor de Schimb - ERM II cu 3,5%, cu efect din 17 ianuarie 2000. In 20 ianuarie 2000, Consiliul Guvernator a stabilit valoarea ofertei pentru o operatiune de refinantare pe termen lung la 20.000 milioane euro, luand in considerare nevoile de lichiditate ale Eurosistemului pentru urmatoarea perioada (ianuarie-iunie 2000). Pe data de 4 februarie 2000, Consiliul Guvernator al BCE a hotarat cresterea cu 0,25% a ratelor dobanzii la operatiunile principale de refinantare, la facilitatea de depozit si la facilitatea imprumutului marginal, acestea ajungand la nivelul de 3,25%, 2,25% si respectiv 4,25%. Pe data de 8 iunie 2000, Consiliul Guvernator al BCE a adoptat urmatoarele decizii de politica monetara: rata dobanzii pentru operatiunile principale de refinantare ale Eurosistemului desfasurate prin licitatii la o rata fixa a crescut cu 0,5% ajungand la nivelul de 4,25%; rata dobanzii pentru facilitatea imprumutului marginal a crescut cu 0,5%, ajungand la 5,25% incepand cu data de 9 iunie 2000; operatiunile principale de refinantare desfasurate dupa 28 iunie 2000 au la baza licitatiile la o rata variabila a dobanzii, al carei nivel minim se mentine la 4,25%. Trecerea de la regimul ratei fixe a dobanzii la cel al ratei variabile a dobanzii pentru operatiunile principale de refinantare nu a avut drept scop modificarea statutului politicii monetare a SEBC si nu exclude optiunea pentru viitor de revenire la principiul ratei fixe. Mecanismul ratei variabile a fost un raspuns la supralicitarile desfasurate prin procedura ratei fixe. Conform art. 8 din Regulamentul CE nr. 2818/1998 si Regulamentului BCE nr. 15/1998 privind rezervele minime, rata marginala a dobanzii pentru operatiunile principale de refinantare este utilizata pentru calculul dobanzii la rezervele minime mentinute la Banca Centrala Europeana. In data de 19 iunie 2000, in concordanta cu art. 122(2) din Tratatul asupra UE, ECOFIN a decis ca Grecia indeplineste criteriile de convergenta pentru participarea la Uniunea Monetara Europeana si a adoptat rata de schimb irevocabil fixata intre drahma greceasca si euro cu efect din 1 ianuarie 2001. Pe data de 21 iunie 2000, Consiliul Guvernator a stabilit valoarea ofertei pentru o operatiune de refinantare pe termen lung la 15.000 milioane euro, luand in considerare nevoile de lichiditate ale Eurosistemului pentru urmatoarea perioada (iulie-decembrie 2000). In 14 decembrie 2000, Consiliul Guvernator al BCE a reconfirmat valoarea de referinta a agregatului monetar M3 la 4,5%. In data de 1 ianuarie 2001, Grecia a intrat in Uniunea Monetara Europeana, Banca Greciei devenind membra a Eurosistemului si subscriind diferenta la capitalul BCE si partea din rezerve. Pe data de 4 ianuarie 2001, Consiliul Guvernator a stabilit valoarea ofertei pentru o operatiune de refinantare pe termen lung la 20.000 milioane euro, ea luand in considerare nevoile de lichiditate ale Eurosistemului pentru urmatoarea perioada (ianuarie-iunie 2001). Pe data de 4 ianuarie 2001 si apoi in 8 ianuarie, 1 februarie, 15 februarie, 1 martie, 15 martie, 29 martie, 11 aprilie si 26 aprilie 2001, Consiliul Guvernator al BCE a decis mentinerea ratelor dobanzii la operatiunile principale de refinantare, la facilitatea de depozit si la facilitatea imprumutului marginal la nivelul de 4,75%, 3,75% si respectiv 5,75%. In data de 11 mai 2001, Consiliul Guvernator al BCE a hotarat reducerea ratelor dobanzii la operatiunile principale de refinantare, la facilitatea de depozit si la facilitatea imprumutului marginal cu 0,25%, ajungand la 4,50%, 3,50% si respectiv 5,50%. In data de 31 august 2001, Consiliul Guvernator al BCE a decis reducerea ratelor dobanzii la operatiunile principale de refinantare, la facilitatea de depozit si la facilitatea imprumutului marginal cu 0,25%, ajungand la 4,25%, 3,25% si respectiv 5,25%. Pe data de 18 septembrie 2001, Consiliul Guvernator al BCE a hotarat diminuarea ratelor dobanzii la operatiunile principale de refinantare, la facilitatea de depozit si la facilitatea imprumutului marginal cu 0,50%, ajungand la 3,75%, 2,75% si respectiv 4,75%. In 28 septembrie 2001 si apoi in 12 octombrie si 26 octombrie 2001, Consiliul Guvernator al BCE a decis mentinerea ratelor dobanzii la operatiunile principale de refinantare, la facilitatea de depozit si la facilitatea imprumutului marginal la 3,75%, 2,75% si respectiv 4,75%. Pe data de 9 noiembrie 2001, Consiliul Guvernator al BCE a stabilit diminuarea ratelor dobanzii la operatiunile principale de refinantare, la facilitatea de depozit si la facilitatea imprumutului marginal cu 0,50%, ajungand la 3,25%, 2,25% si respectiv 4,25%. In 6 decembrie 2001, Consiliul Guvernator al BCE a reconfirmat valoarea de referinta a agregatului monetar M3 la 4,5%. In 3 ianuarie 2002, Consiliul Guvernator a stabilit valoarea ofertei pentru o operatiune de refinantare pe termen lung la 20.000 milioane euro, luand in considerare nevoile de lichiditate ale Eurosistemului pentru urmatoarea perioada. Pe data de 3 ianuarie 2002 si apoi in 7 februarie, 7 martie, 4 aprilie, 2 mai, 6 iunie, 4 iulie, 1 august, 12 septembrie, 10 octombrie, 7 noiembrie 2002, Consiliul Guvernator al BCE a decis mentinerea ratelor dobanzii la operatiunile principale de refinantare, la facilitatea de depozit si la facilitatea imprumutului marginal la nivelul de 3,25%, 2,25% si respectiv 4,25%. In 5 decembrie 2002, Consiliul Guvernator al BCE a adoptat urmatoarele decizii de politica monetara: scaderea cu 0,5% a ratei dobanzii pentru facilitatea de depozit si pentru facilitatea imprumutului marginal (incepand cu 6 decembrie 2002) precum si pentru operatiunile principale de refinantare ale Eurosistemului (incepand cu 11 decembrie 2002); reconfirmarea valorii de referinta a agregatului monetar M3 la 4,5%. Pe data de 9 ianuarie 2003 si apoi in 6 februarie si 9 februarie 2003, Consiliul Guvernator al BCE a decis mentinerea ratelor dobanzii la operatiunile principale de refinantare, la facilitatea de depozit si la facilitatea imprumutului marginal la nivelul de 2,75%, 1,75% si respectiv 3,75%. In data de 6 martie 2003, Consiliul Guvernator al BCE a hotarat reducerea cu 0,25% a ratei de dobanda la operatiunile principale de refinantare (cu efect din 12 martie), la facilitatea de depozit si la facilitatea imprumutului marginal (cu efect din 7 martie), ajungand la nivelul de 2,50%, 1,50% si respectiv 3,50%. La data de 6 iunie 2003, Consiliul Guvernator al BCE a hotarat reducerea cu 0,50% a ratei de dobanda la operatiunile principale de refinantare, la facilitatea de depozit si la facilitatea imprumutului marginal, ajungand la nivelul de 2,00%, 1,00% si respectiv 3,00%. Aceste rate s-au mentinut si se mentin in continuare in zona euro. In ciuda rezultatelor pozitive inregistrate se impune adoptarea unor masuri pentru imbunatatirea eficientei cadrului operational al politicii monetare, si anume: modificarea perioadei de referinta pentru rezervele minime; reducerea scadentei operatiunilor principale de refinantare de la 2 saptamani la o saptamana; suspendarea operatiunilor de refinantare pe termen lung. In concluzie, pentru mentinerea stabilitatii preturilor in zona euro, Eurosistemul dispune de un set de instrumente de politica monetara: operatiuni de open-market, facilitati permanente, rezerve minime. Scopul acestor operatiuni este acela de influentare a ratelor de dobanda, de control al lichiditatii si de semnalare a directiei generale a politicii monetare. De la 1 ianuarie 1999, politica monetara unica in zona euro este formulata de Banca Centrala Europeana, fiind constituita totodata si o piata monetara unica. BCE - 'The Stability-oriented Monetary Policy Strategy of the Eurosistem', Monthlly Bulletin, January 1999 Issing, O. - "The Euro After Four Years: Is There a Risk of Deflation?", 16th European Finance Convention, London, December 2002 Duisenberg, W. - "Current Issues in Monetary Policy", Institut fur Finanzmanagement, Austria, 21 martie 2001 BCE - 'Euro Area Monetary Aggregates and Their Role in the Eurosystem's Monetary Policy Strategy', February 1999 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre banci si burse |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||