|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» banci si burse

|

||||

Stabilirea politicii privind rata de schimb pentru zona euro |

||||

|

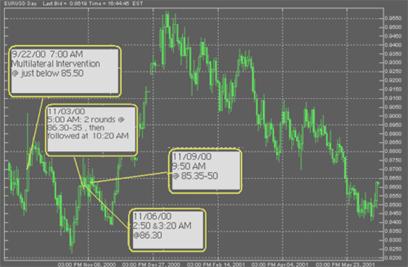

STABILIREA POLITICII PRIVIND RATA DE SCHIMB PENTRU ZONA EURO Experienta europeana in domeniul ratei de schimb arata ca procesul de integrare regionala poate si trebuie sa nu prejudicieze procesul mai larg de globalizare sau cooperarea multilaterala in cadrul institutional actual al sistemului financiar si monetar international. Inca de la inceput, obiectivele integrarii europene au fost stabilitatea ratei de schimb si crearea unei uniuni monetare bazata pe stabilitatea preturilor. 1. Etape preliminare In anii '70, ca urmare a colapsului sistemului monetar de la Bretton Woods a aparut necesara asigurarea stabilitatii ratei de schimb, fapt care a determinat crearea in 1979 a Mecanismului Ratei de Schimb al Sistemului Monetar European. Pentru a asigura adaptarea rapida la mutatiile economice si la conditiile pietei financiare (de exemplu, socurile 242b14c asimetrice cauzate de reunificarea Germaniei), cadrul operational trebuia sa fie flexibil. In cadrul Mecanismului Ratelor de Schimb, flexibilitatea a fost asigurata prin stabilirea unor bande de fluctuatie intre ratele de schimb centrale, de ±2,25% sau ±6%. Sistemul a devenit mai flexibil prin largirea marjelor la ±15% in timpul crizei din perioada 1992-1993. Ajustarea ratelor centrale prin realinieri trebuia sa obtina acordul ministrilor si guvernatorilor din tarile participante. Necesitatea unei stabilitati a cursului de schimb a devenit mai pregnanta incepand cu anul 1986, odata cu intentia de creare a pietei unice, care presupunea liberalizarea completa a miscarilor de marfuri, servicii, persoane si capitaluri. Tinand cont de 'triunghiul incompatibilitatilor', care reflecta faptul ca politicile monetare autonome sunt incompatibile cu un regim de cursuri fixe in contextul miscarii libere a capitalului, autoritatile nationale participante la Mecanismul Ratelor de Schimb au trebuit sa-si indrepte atentia spre coordonarea politicilor monetare pentru realizarea obiectivului stabilitatii ratei de schimb. Aceasta a condus la o uniune monetara, prin crearea Bancii Centrale Europene ca institutie supranationala si introducerea monedei unice. Tratatul de la Maastricht a organizat politica valutara pe trei niveluri:[1] incheierea de acorduri privind sistemul ratei de schimb cade in sarcina Consiliului; acestea presupun o recomandare din partea BCE sau a Comisiei Europene; orientarile generale de politica valutara pot fi formulate, in absenta unui regim al ratei de schimb, de catre Consiliu, fara prejudicierea obiectivului principal al SEBC si anume, mentinerea stabilitatii preturilor; pentru operatiunile de schimb valutar (interventii pe piata valutara, administrarea zilnica a rezervelor valutare) responsabilitatea cade in sarcina BCE. Conform art. 109(1) din Tratat, Consiliul, hotarand cu unanimitate, la recomandarea BCE sau a Comisiei, dupa consultarea BCE, in vederea ajungerii la un consens compatibil cu obiectivul stabilitatii preturilor si dupa consultarea Parlamentului European, putea incheia acorduri formale care aveau ca obiect un sistem privind cursul de schimb pentru ECU vizavi de monedele necomunitare. De asemenea, el putea adopta, modifica sau renunta la cursurile fixe ale ECU in sistemul cursului de schimb. Consiliul trebuie sa urmareasca evolutia cursului de schimb al euro in functie de datele economice, in timp ce Comisia face analize in acest sens. In concordanta cu art. 109(2) din Tratat, chiar daca cursul de schimb trebuie considerat in general ca rezultanta tuturor celorlalte politici economice, Consiliul poate, in imprejurari exceptionale, sa formuleze orientari generale ale politicii de schimb privind monedele necomunitare. Aceste orientari generale urmaresc respectarea independentei si a obiectivului principal al SEBC, acela de a asigura stabilitatea preturilor. Conform art. 109M din Tratat, pana la inceputul celei de-a treia faze a Uniunii Monetare Europene, fiecare stat membru isi considera politica de schimb ca o problema de interes comun. Statele membre trebuiau sa tina cont de experientele dobandite ca urmare a cooperarii in cadrul Sistemului Monetar European si a introducerii ECU, respectand competentele existente. Incepand cu cea de-a treia faza si atata timp cat un stat membru face obiectul unei derogari, aceste prevederi se aplica prin analogie politicii de schimb a acestui stat membru. 2. Rata de schimb a euro si rolul Bancii Centrale Europene In data de 1 ianuarie 1999, Consiliul, hotarand cu unanimitatea statelor membre care nu fac obiectul unei derogari, la propunerea Comisiei si dupa consultarea BCE, a fixat irevocabil cursurile de schimb ale monedelor statelor participante in raport cu euro. De la aceasta data, zona euro mentine o politica unica a ratei de schimb in relatiile cu terte valute, politica formulata prin regulamentele Consiliului European, Bancii Centrale Europene si Comisiei Europene. Banca Centrala Europeana, ca toate celelalte banci centrale, joaca un rol important si pe piata valutara, din doua motive principale. Primul este acela ca ratele de schimb ale euro au un impact asupra stabilitatii preturilor in Europa. Daca euro se depreciaza rapid in raport cu dolarul american, bunurile europene devin dintr-o data mai ieftine pentru americani. Cresterea brusca a cererii pentru produsele europene determina o sporire a productiei si apoi a exporturilor. In schimb, aceasta poate duce la o crestere a nivelului general al preturilor in Europa, in special deoarece exporturile detin o parte importanta din PIB-ul tarilor Uniunii Europene. Al doilea motiv pentru implicarea Bancii Centrale Europene pe pietele valutare este acela ca ea se straduieste sa 'sprijine politicile economice generale ale Comunitatii', astfel incat obiectivul sau principal, acela de asigurare a stabilitatii preturilor, sa nu fie amenintat. In aceasta privinta, este bine cunoscut ca ratele de schimb reprezinta o determinanta a competitivitatii industriale. Daca cursurile valutare sunt oscilante, cresterea economica incepe sa se erodeze. La fel de important, ratele de schimb ale euro afecteaza direct pretul bunurilor si serviciilor vandute peste granita, ca si costul importurilor in zona euro. Daca valoarea monedei europene creste, multe industrii europene devin mai putin competitive si pot ajunge sa ceara un pret exagerat pe pietele lor. Arhitectii euro considera ca stabilitatea ratei de schimb si problema competitivitatii sunt atat de importante, incat ele implica si alte parti in politica ratei de schimb, in afara de Banca Centrala Europeana. Cea mai importanta dintre acestea este Consiliul Ministrilor Economiei si Finantelor din Uniunea Europeana (ECOFIN). ECOFIN reprezinta, in esenta, organismul prin care fiecare natiune din Uniunea Europeana influenteaza politicile economice europene. Intrunirile sale sunt concentrate asupra obiectivelor generale ale politicii valutare, care sunt apoi prezentate BCE. Deciziile se bazeaza pe votul majoritar ponderat, desi numai cei 12 participanti actuali voteaza in problemele legate de moneda unica. ECOFIN poate stabili regimul general al ratei de schimb a euro, dar ii este absolut interzis sa ia decizii concrete in privinta unor interventii pe termen scurt. Numai Sistemul European al Bancilor Centrale intervine direct pe pietele valutare, putand modifica valoarea ratei de schimb a euro, valoare pe care o considera prea ridicata sau prea scazuta, vanzand sau cumparand moneda straina. Deoarece modificarile cursului de schimb al euro pot influenta stabilitatea preturilor in zona, BCE este obligata sa intervina periodic pe pietele de schimb pentru a imprima cursului trendul dorit. Interventiile au loc pe baza rezervelor pe care bancile centrale nationale le-au subscris la infiintarea BCE. Intr-un regim de cursuri flotante, interventiile nu urmaresc intotdeauna schimbarea tendintei si, de altfel, autoritatile monetare nici nu au certitudinea ca pot sa o modifice. Scopul interventiilor este, de regula, mentinerea trendului pe termen lung si corectarea abaterilor prea mari pe termen scurt sau a miscarilor care ameninta stabilitatea economica. Pe de alta parte, politicile de interventie ale BCE pe pietele valutare au suferit unele ajustari, prin comparatie cu cele practicate de bancile centrale inainte de unificarea monetara. Pe ansamblul zonei, probabilitatea ca fluctuatiile cursului de schimb al euro sa afecteze competitivitatea exporturilor tarilor membre este mai mica decat inainte de unificare, cand erau monitorizate 12 monede. Relaxarea politicii de interventie prezinta insa riscul cresterii instabilitatii iar acest lucru se poate agrava pe masura ce creste rolul euro pe pietele financiare internationale. Interventiile pe piata valutara survin atunci cand bancile centrale cumpara/vand o anumita cantitate de valuta pe pietele valutare, cu scopul de a creste/reduce valoarea monedei nationale. Interventiile sunt necesare in cazul in care moneda euro este supusa unor presiuni din partea celor care actioneaza pe piata, in special a speculatorilor. Reducerea semnificativa a valorii unei monede (deprecierea) prezinta cateva dezavantaje: cresterea preturilor produselor importate si deci a inflatiei; aceasta determina banca centrala sa creasca rata dobanzii cu efecte negative asupra pietelor financiare si cresterii economice, putand sa duca la o noua depreciere a acelei monede (de exemplu, fluctuatiile euro in vara anului 2000); o natiune cu un deficit mare al balantei de plati, care este dependenta de fluxurile de capital strain, poate intampina greutati privind finantarea deficitului, ceea ce determina cresterea ratei dobanzii pentru mentinerea valorii monedei nationale (de exemplu, SUA). De asemenea, bancile centrale intervin pentru a limita aprecierea excesiva a monedei nationale, care face exporturile mai putin atractive, cu efecte asupra balantei de plati. Formele de interventie ale BCE pe piata valutara sunt: Ø interventie verbala, atunci cand oficialii din cadrul ministerelor de finante sau bancilor centrale coboara/urca moneda in discursurile lor, prin simpla indicare a faptului ca aceasta este supraevaluata sau subevaluata; este cea mai simpla si mai ieftina modalitate de interventie deoarece nu presupune utilizarea rezervelor valutare; Ø interventie operationala, prin vanzare/cumparare de moneda de catre banca centrala; Ø interventie comuna, atunci cand un grup de state colaboreaza pentru reducerea/cresterea valorii unei monede utilizand rezervele lor valutare; Ø interventie sterilizata, care este compensata prin actiuni de politica monetara (operatiuni de open-market, tinte de inflatie); banca centrala sterilizeaza interventiile sale pentru a nu compromite politica monetara nationala din dorinta aprecierii/deprecierii unei monede nationale. Succesul unei interventii pe piata valutara depinde de: nivelul interventiei; bancile centrale care au rezerve valutare importante sunt cele care impun respect (de exemplu, Banca Japoniei - 340 miliarde USD; BCE - 260 miliarde USD, Banca Chinei - 150 miliarde USD); momentul interventiei; in general interventia trebuie sa aiba loc atunci cand moneda se misca in directia urmarita, banca centrala evitand interventiile care nu tin cont de evolutia pietei si asteptand momentul optim; anticiparea interventiei; atunci cand ea este anticipata, socul este mai bine absorbit. In continuare sunt redate cateva momente de la inceputul activitatii sale, in care BCE a intervenit pe piata valutara (schema nr. 6.1.): 22 septembrie 2000 - in aceasta data, BCE a efectuat prima sa interventie, printr-o actiune conjugata cu bancile centrale din SUA, Canada, Japonia, Germania si Franta (G7). Toate aceste banci au cheltuit in jur de 5-6 miliarde USD in sprijinul monedei unice; 3 noiembrie 2000 - BCE a intervenit in doua etape, cheltuind aproximativ 1 miliard USD. Textul interventiei a fost: 'BCE este preocupata de implicatiile globale si nationale ale cursului valutar al euro, incluzand impactul asupra stabilitatii preturilor. BCE confirma ca valoarea euro nu reflecta conditiile favorabile din zona euro';[3] 6 noiembrie 2000 - interventie unilaterala implicand doar bancile din cadrul Eurosistemului; 9 noiembrie 2000 - in timp ce atentia era indreptata spre alegerile prezidentiale din SUA, BCE a anuntat interventia unilaterala pentru a opri caderea monedei unice. [4] Interventiile BCE pe piata valutara

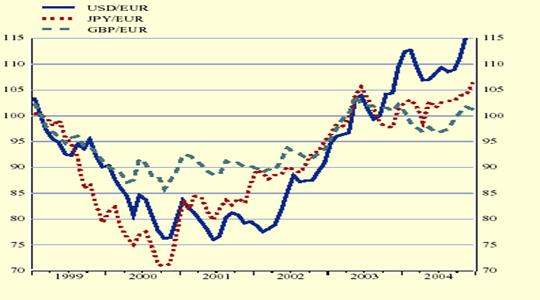

Sursa: BCE - "Raport anual 2000" In anul 2002, BCE nu a intervenit pe piata valutara in nume propriu. In data de 28 iunie 2002, BCE a efectuat o interventie pe piata valutara in numele Bancii Japoniei, actionand ca agent al Ministerului de Finante din Japonia. In general, cursul valutar poate fi afectat de diferiti factori, cu influente pe termen scurt, mediu sau lung. Pe termen scurt, rata de schimb poate fi influentata de interventiile bancii centrale pe piata valutara si de variatiile ratelor de dobanda. Pe termen lung, cursul valutar este determinat in principal de factori economici: cresterea economica, nivelul inflatiei, productivitatea muncii, balanta de plati, oferta de active monetare. [5] Timp de doi ani, de la introducerea sa in anul 1999 si pana la evenimentele dramatice din 11 septembrie 2001, euro a cunoscut o depreciere usoara dar constanta in raport cu dolarul SUA. Dupa aceasta data, o apreciere brusca a euro, asa cum s-a precizat anterior, poate afecta competitivitatea industriilor europene, orientate cu precadere spre export, dupa cum cresterea brusca a valorii raportului EUR/USD poate duce la cresterea inflatiei, descurajand potentialii investitori din afara zonei. In perioada ianuarie-martie 2002, piata valutara s-a caracterizat printr-o apreciere a dolarului american fata de majoritatea valutelor, determinata in principal de perspectivele de crestere economica din SUA. Comparativ cu sfarsitul anului 2001, in primele luni ale anului 2002 euro s-a depreciat in raport cu dolarul american si francul suedez, dar pozitia sa a ramas neschimbata fata de lira sterlina si yenul japonez. Pe fundalul incertitudinilor financiare, economice si geopolitice care au caracterizat economia mondiala, in perioada aprilie 2002 - noiembrie 2005, euro s-a apreciat fata de majoritatea valutelor, intr-o mai mare masura fata de dolarul american, dar si fata de lira sterlina si yenul japonez.

Pe termen lung, cursul de schimb al monedei unice va reflecta functionarea Uniunii Monetare Europene. Flexibilizarea pietei muncii si reforma in domeniul fiscal si social vor contribui la adaptarea economiei europene la provocarile euro. Euro poate deveni o valuta internationala puternica in conditii de stabilitate interna si externa. In afara influentelor pe care le au politicile economice nationale, rata de schimb a euro este determinata si de dezvoltarea economiei mondiale in ansamblu. |

||||

|

Politica de confidentialitate

|

Despre banci si burse |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||