|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» management financiar contabil

|

|||

Contabilitatea |

|||

|

CONTABILITATEA SCURT ISTORIC Pana prin anul 1290, comerciantii conduceau evidenta contabila in partida simpla, exemplu o evidenta a platilor si o evidenta a incasarilor. Incepand cu anul 1290 , prin reunirea conturilor de persoane cu contul unic, traditional, de incasari si plati, creandu-se, astfel, anumite legaturi, generate de natura lucrarilor. Din aceste legaturi a rezultat marea reforma a contabilitatii comerciale, respectiv dubla inregistrare a fenomenelor economice. Contabilitatea in partida dubla s-a dezvoltat odata cu bogatiile marilor orase ale Italiei: Florenta, Venetia si Genova cand, la sfarsitul Evului Mediu, apar o serie de autori de contabilitate, din care se remarca Luca Pacioli. Luca Pacioli s-a plasat in istorie prin cele doua tratate, ce sintetizeaza cunostintele stiintifice ale epocii: "Summa de Arithmetica, Geometria, Proportioni et Proportionalita" si "Divina Proportione". Primul tratat a aparut la Venetia in anul 1494 (republicat in latina in 1523) si este o mica enciclopedie de cunostinte matematice, contabilitatii fiindu-i rezervat numai capitolul IX, intitulat "Tractatus particularis de computis et scripturis" (Tratat particular despre conturi si inregistrari). In evolutie, pana la aparitia contabilitatii in partida dubla, au trecut doua secole. Luca Pacioli nu este inventatorul ei, ci primul autor care a prezentat pentru prima data, de o maniera coerenta, principiile partidei duble si a asigurat raspandirea ei. In tratatul sau, Luca Pacioli consemneaza utilizarea a trei registre contabile: Ø memorialul: care permite inregistrarea tuturor operatiilor fara analiza, in moneda in care s-au efectuat tranzactiile; Ø jurnalul: in care opereaza articolele contabile pe debit si credit si indeplineste dublul rol: de reclasificare a operatiunilor cronologice si de exprimare a acestora intr-o singura unitate de cont (moneda); Ø cartea mare: in care debitele si creditele sunt diferentiate cu claritate, pe conturi. Tot in lucrarea sa, Luca Pacioli recomanda sa se faca inventarul tuturor bunurilor personale si ale exploatarii (unitatii patrimoniale) comerciantului. Astfel, apare contabilitatea in partida dubla, mult inaintea primului tratat de contabilitate care a prezentat-o. Acesta il datoram unui calugar franciscan Luca Paciolo, care a publicat in 1494 la Venetia o enciclopedie numita "Summa di arithmetica, geometria, proportioni et proportionnalita" care cuprinde 36 (treizeci si sase) de capitole referitoare la tinerea conturilor. Paciolo face referire la 3 (trei) registre: memorialul, jurnalul si registrul mare. El demonstreaza tehnica partidei duble si constanta egalitatii dintre sumele debitoare si creditoare. Lui Luca Paciolo ii datoram promovarea si popularizarea contabilitatii in partida dubla, care n-a suferit modificari profunde pana in zil 747b12h ele noastre. Generalizarea contabilitatii in partida dubla in tarile europene se accelereaza odata cu descoperirea tiparului (sec. al XV-lea). Infatisarea actuala a contabilitatii o datoram Frantei unde in 1673, printr-o ordonanta a lui Colbert, comerciantii sunt obligati sa tina registre contabile si cartea-jurnal primeste calitatea probatorie in justitie. Astfel, contabilitatea devine un instrument de control al statului asa cum este si in prezent, prin rolul fiscal pe care il joaca. In 1913 in Romania, se infiinteaza ACADEMIA DE INALTE STUDII COMERCIALE SI INDUSTRIALE din Bucuresti, unde se studiaza si publica contabilitatea. In 1637, apare Pravila Comerciala din Transilvania care cuprinde reguli de aplicare a contabilitatii in partida dubla. Dezvoltarea functiei contabilitatii de furnizare a datelor (determinarea rezultatelor si a situatiei patrimoniale), este legata de aparitia societatilor anonime si a legislatiei privitoare la acestea (mijlocul sec. al XIX-lea in Germania si 1867 in Franta). Calea contabilitatii analitice care se va numi contabilitate de gestiune este deschisa de dezvoltarea marii industrii incepand cu a doua jumatate a sec. al XIX-lea, odata cu necesitatea cunoasterii costului produselor. In secolul al XX-lea, se elaboreaza norme si reglementari contabile pe care statul le impune tuturor organizatiilor. Germania este prima care, in 1937, adopta un plan contabil numit "planul Göring". In fosta U.R.S.S. primul plan contabil este elaborat in 1925 si cu ajutorul lui sunt urmarite planurile economice cincinale. In 1859, in Monitorul Oficial al Moldovei a fost publicata structura cursului de contabilitate conceput de Ion Ionescu de la Brad in 15 lectii. In SUA, criza din 1929 determina, din ratiuni de informare financiara, editarea primelor reguli contabile esentiale chiar daca problema definirii metodelor si principiilor contabile generale a fost pusa mult mai devreme. In Franta, prima reglementare contabila dateaza din 1942 (sub regimul de la Vichy), apoi in 1947 este elaborat un plan contabil inspirat din cel elaborat in 1942. Se revizuieste in 1957, iar versiunea actuala a fost promulgata sub forma de Lege in 1982. DefiniTia contabilitatii Prima definitie data contabilitatii apartine tot lui Luca Pacioli, potrivit caruia: "contabilitatea este considerata ca un ansamblu de principii si reguli privind inregistrarea in partida dubla a averii ce apartine unui negustor, precum si toate afacerile acestuia, in ordinea in care au avut loc". In conceptia sa, partida dubla este definita prin prisma ecuatiei de schimb dintre avere si capital. Fiecare miscare intervenita in masa averii si implicit a capitalului este reprezentata ca un raport intre primire si dare, respectiv intre debitor, cel care primeste valoarea si creditor, cei care o avanseaza. Prin aceasta judecata, Luca Pacioli a formulat principiul fundamental al contabilitatii, iar dupa unii autori a pus bazele teoretice ale contabilitatii ca disciplina stiintifica. Bernard COLASSE, "Contabilitate generala", (traducere din limba franceza), Editura Moldova, Iasi, 1995, p. 93-94 si 415 arata: "Algebra a dreptului, metoda de observare a stiintelor economice" s-a spus si s-a repetat despre contabilitatea generala dupa Pierre Garnier. Desigur nu este numai algebra dreptului, insa conceptele juridice si mai ales notiunea de patrimoniu o marcheaza profund. Amprenta dreptului asupra contabilitatii este in special foarte puternica in bilant si aceasta justifica o prezentare a acestui document ca un punct de pornire. Mai mult, in masura in care bilantul condenseaza frapant limite ale demersului contabil, o astfel de prezentare are, asa cum s-a spus, avantajul foarte important pentru edificarea utilizatorilor, de a demistifica, desacraliza si arata in nuditatea sa pentru a solicita astfel critica si vigilenta cititorului de conturi. Nu este vorba de a legitima sau garanta pedagogic situatia actuala a contabilitatii, ci, dimpotriva, de a o pune in discutie pentru a evidentia mai bine caile de perfectionare si anticipare in capitolele urmatoare si dinamica viitoare. Nu mai este vorba de a pretinde ca bilantul este documentul cel mai important din punctul de vedere al studiului performantelor intreprinderii: din acest punct de vedere, contul de rezultat inseamna incontestabil mai mult. Asa cum s-a vazut, contabilitatea generala trateaza intreprinderea ca si cum nu ar fi vorba, in sensul juridic al termenului, decat de un patrimoniu, iar teoria contabila actuala, adica ansamblul principiilor care guverneaza astazi practica, este in esenta organizata in jurul masurarii patrimoniului si a variatiei sale periodice, rezultatul; aceasta este, de exemplu, principala justificare a aplicarii combinate a costurilor istorice si a principiului prudentei. Astfel conceputa, contabilitatea indeplineste fara indoiala functia juridica, dar nu poate conveni tuturor utilizatorilor sa inteleaga ca multi dintre ei doresc o despartire a acestui tip de modelare, ceea ce implica in acelasi timp un efort de reflectie teoretica in vederea elaborarii de noi modele si cautarea in cadrul instantelor de normalizare si de reglementare a unui consens in favoarea unui nou model. Legea contabilitatii nr.82/1991 defineste contabilitatea ca fiind instrumentul principal de cunoastere, gestiune si control al patrimoniului si al rezultatelor obtinute, care trebuie sa asigure: a) inregistrarea cronologica si sistematica, prelucrarea si pastrarea informatiilor cu privire la situatia patrimoniului si rezultatele obtinute, atat pentru necesitatile proprii ale firmei, cat si in relatiile acesteia cu asociatii sau actionarii, clientii, furnizorii, bancile, organele fiscale si alte persoane fizice si juridice; b) controlul operatiunilor patrimoniale efectuate si al procedeelor de prelucrare utilizate, precum si exactitatea datelor contabile furnizate; c) furnizarea informatiilor necesare stabilirii patrimoniului national, precum si intocmirii balantelor financiare si a bilantului pe ansamblul economiei nationale. In cartea "Bazele contabilitatii", profesorii universitari Oprea Calin, Ristea Mihai, Vaduva Ilie si Horia Neamtu dau urmatoarea definitie: "Stiinta contabilitatii reprezinta un sistem coerent de obiective si principii fundamentale, legate intre ele, susceptibile sa conduca la definirea de norme solide privind construirea si comunicarea informatiei privitoare la situatia neta si financiara a patrimoniului, precum si la rezultatele obtinute". Ca o sinteza a celor expuse, se constata ca in toate oranduirile sociale s-a simtit nevoia folosirii contabilitatii pentru a evidentia, sintetiza, controla, analiza si interpreta fenomenele legate de activitatea economica a societatii omenesti, devenind indispensabila pentru intreprinderi si intreprinzatori. Astazi, prin automatizarea si informatizarea lucrarilor de contabilitate, tehnica contabila a ajuns la un inalt nivel de perfectionare, depasindu-si rolul sau stabilit de secole, de a produce documente de inchidere a unei perioade de gestiune, la o tehnica larga de culegere si tratare a informatiei, trecand, astfel, de la stadiul de inregistrare a fenomenelor trecute, catre previzionarea evolutiei viitoare a activitatii economice. Definitia moderna a contabilitatii este mult mai complexa pentru ca trebuie sa furnizeze informatii cantitative, in special de natura financiara, privind entitatile economice si care urmeaza a fi folosite in luarea deciziilor economice (o entitate economica reprezinta o unitate - de exemplu o intreprindere - care are o existenta independenta). Contabilitatea exprima efectele tranzactiilor (operatiunilor) si evenimentelor (faptelor) asupra situatiei economico-financiare, cat si asupra performantei unitatii economice, pentru a asigura informatiile necesare utilizatorilor interni si externi. Ea reprezinta un sistem informational care masoara, prelucreaza si transmite informatii financiare despre o entitate economica identificabila. Aceste informatii permit utilizatorilor sa opteze pentru un consum rational de resurse in procesul desfasurarii activitatilor de productie si comerciale. Astfel, contabilitatea face legatura dintre activitatile economice si factorii de decizie. In primul rand, contabilitatea masoara (cuantifica) activitatile economice, inregistrand datele necesare pentru o folosire ulterioara. In al doilea rand, datele sunt stocate cat timp este necesar, urmand a fi prelucrate pentru a deveni informatii utile. In final, informatiile sunt transmise (comunicate), prin intermediul rapoartelor, factorilor de decizie. Schematic, se prezinta in fig. 1.[2]

Nevoi de Informatii informatii

Prelucrare - realizata prin stocarea si pregatirea

informatiilor Comunicare - realizata prin raportare |

|||

|

Date

![]()

![]()

![]()

![]()

![]()

Se poate afirma ca datele brute ce privesc activitatile economice reprezinta un input in sistemul contabil, iar informatia prelucrata, folosita de factorii de decizie - output-ul.

Legat de notiunea de contabilitate, important este de a determina legatura ei cu tinerea registrelor, cu prelucrarea electronica a datelor si cu sistemul informational managerial.

Tinerea registrelor reprezinta procesul de inregistrare a operatiunilor economico-financiare si de pastrare a acestora. Aceasta este o componenta mica (repetitiva), dar importanta a contabilitatii. Dar, contabilitatea cuprinde proiectarea unui sistem informational care sa faca fata necesitatilor utilizatorului. Contabilitatea are ca obiective: analiza, proiectarea si utilizarea informatiei si care se realizeaza prin proiectarea sistemelor, elaborarea bugetelor, analiza costurilor, auditul etc.

Prelucrarea electronica este realizata prin intermediul computerului si care este folosit pentru colectarea, organizarea si transmiterea cu viteza marita a unor cantitati mari de informatii. Trebuie retinut ca un computer nu acopera functiile unui contabil, el nu este decat un instrument creat pentru rutina evidentei documentelor si pentru calcule complexe.

Sistemul informational managerial consta in subsisteme inter-conectate, care furnizeaza informatiile necesare pentru functionarea unei intreprinderi. Dintre acestea, sistemul informational contabil este cel mai important intrucat detine rolul principal in directionarea fluxului de date economice catre toate compartimentele unei intreprinderi si catre tertii interesati, din afara intreprinderii. Contabilitatea reprezinta nucleul financiar al sistemului informational managerial. Dar, sistemul informational managerial foloseste (prelucreaza) un volum mare de informatii nefinanciare (de exemplu, departamentele de marketing sunt interesate de stilul sau ambalajul produselor firmelor concurente). Informatiile furnizate de contabilitate stau la baza procesului decizional atat in interiorul intreprinderii, cat si in exteriorul ei. Atunci cand o decizie vizeaza probleme economice, contabilitatea ofera informatii cantitative pentru trei functii: planificare, control si evaluare.

Obiectivele organizarii contabilitatii

Desi gama de obiective ale contabilitatii financiare este foarte diversa, o analiza temeinica a acestora nu poate sa neglijeze faptul ca produsele financiare ale oricarui sistem contabil sunt documente de sinteza, iar oferta de informatii contabile depinde de utilizatori si necesitatile lor informationale (cererea). Altfel spus, primele vizate sunt obiectivele informarii financiare sau obiectivele situatiilor financiare.

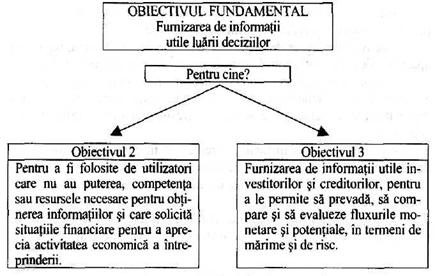

In 1971, la initiativa organismului profesiei contabile americane, a fost creat un grup de lucru (Comisia Trueblood), cu misiunea de a studia obiectivele situatiilor financiare. Raportul Trueblood a prezentat o lista a obiectivelor, pe primul loc figurand furnizarea de informatii utile luarii deciziilor economice. Aceasta lista a stat la baza tuturor cadrelor conceptuale (conceptual frameworks) elaborate ulterior. Esentialul acestei liste se regaseste in fig. 1.

Organismul american de normalizare (FASB), in Cadrul sau conceptual (1978-1985), considera ca situatiile financiare au vocatia de a furniza informatii utile, pentru deciziile de investitii si de credit, si inteligibile, pentru toti cei care au cunostinte rezonabile asupra intreprinderii. Aceste cunostinte trebuie sa fie susceptibile de a ajuta investitorii sa evalueze fluxurile monetare viitoare.

Cadrul contabil conceptual american se raliaza pozitiei raportului Trueblood in privinta obiectivelor informatiilor contabile prezentate de societatile comerciale, mai ales in ceea ce priveste dimensiunea lor previzionala.

Fig. l. Obiectivele organizarii contabilitatii

Recunoscand raportul Trueblood, FASB recunoaste, implicit, ipoteza eficientei pietelor si adera la modelul de luare a deciziei de catre investitor. Dar, in timp ce Cadrul conceptual american este fundamentat pe logica investitorului, raportul Trueblood recunoscuse si utilizatorii secundari ai informatiilor contabile precum statul (guvernul), salariatii etc.

Cadrul conceptual american este mai restrictiv si in privinta limitelor situatiilor financiare. in speta, el aduce in discutie faptul ca informatia contabila nu este destinata sa fie utilizata direct in evaluarea intreprinderilor, ci, mai degraba, sa ajute pe cei ce doresc sa procedeze la aceste evaluarii.

Conceptul prioritar de utilitate, prezent in sursele indicate mai sus, trebuie sa fie precedat de doua alte mari concepte, legate strans intre ele. Astfel, contabilitatea financiara isi propune sa comunice o informatie utila pentru bunastarea societatii, ea realizand aceasta finalitate gratie unei utilizari si repartizari optimale a resurselor. De altfel, comitetul de studii al profesiei contabile americane mentioneaza ca "tinand cont de necesitatile intreprinderilor, contabilitatea permite sa se repartizeze optimal resursele si, prin aceasta, sa se asigure bunastarea societatii'1. (Niculae Feleaga, Imblanzirea junglei contabilitatii, Editura Economica, Bucuresti, 1996).

Acest mod conceptual de utilitate este cuprins intr-un lant de determinari, care, in ordinea de generalitate, defineste astfel, in mod sistematic, urmatoarele trei obiective ale informarii financiare:

BUNASTAREA SOCIETATII

![]()

UTILIZAREA SI REPARTIZAREA OPTIMALA A RESURSELOR

![]()

INFORMATIE UTILA IN LUAREA DECIZIILOR

Lauzon apreciaza ca, pentru a se ajunge la o afectare optimala a resurselor, trebuie ca normele contabile si situatiile financiare sa reflecte, in mod obligatoriu, realitatea, sa nu fie fictive. Este necesar ca variatiile beneficiului net si situatiile financiare ale intreprinderii sa decurga din fapte economice reale, si nu din manipulari contabile artificiale.

Cercetarea obiectivelor contabilitatii financiare asigura fundamentul necesar oricarei analize mai avansate pe linia teoriei contabile. Este si motivul pentru care sistemele contabile ale tarilor anglo-saxone s-au dotat cu un cadru contabil conceptual a carui prima componenta vizeaza obiectivele informarii financiare. Tentativele altor tari (de exemplu, Franta) de a elabora cadre contabile conceptuale probeaza necesitatea unui astfel de instrument in normalizarea contabila. Pe de alta parte, in Franta se acrediteaza ideea ca planul contabil general este si el un cadru conceptual, dar unul incomplet. in cadrul planului contabil, obiectivele contabilitatii sunt implicite. Punandu-se accentul pe notiunea de patrimoniu juridic, s-ar putea intelege ca planul contabil general satisface, cu predilectie, necesitatile informationale ale proprietarilor intreprinderilor, care nu trebuie confundate cu cele ale investitorilor bursieri. Aceste necesitati, odata satisfacute, permit proprietarilor sa controleze activitatea conducatorilor mandatati. Concluzia pe care o degaja Bemard Colasse este ca notiunea de patrimoniu tinde sa se estompeze si ca noua contabilitate normalizata franceza se straduieste sa satisfaca si necesitatile altor utilizatori decat proprietarii. Autorul se refera, cu predilectie, la administratia fiscala si contabila nationala. (Mihai Ristea, Contabilitatea societatilor comerciale, Editura Universitara, Bucuresti, 2002).

Definirea normalizarii in contabilitate. Dispozitivul de normalizare

Normalizarea contabilitatii se identifica cu:

- definirea de concepte, principii si norme contabile bazate pe o terminologie precisa si identica pentru toti producatorii si utilizatorii de informatii contabile;

- aplicarea lor in practica in vederea asigurarii comparabilitatii in timp si spatiu, relevantei si credibilitatii informatiilor contabile.

Deci, normalizarea reprezinta elaborarea de norme contabile si aplicarea lor (standarde contabile in contabilitatea anglo-saxona). Norma contabila reprezinta o regula sau mai multe reguli constituite ca sistem de referinta pentru productia de informatii contabile si validarea sociala a situatiilor financiare (rapoarte financiare, documente contabile de sinteza sau bilant, etc.).

Obiectul normalizarii contabile il pot constitui situatiile financiare anuale sau planul contabil.

Normalizarea situatiilor financiare anuale este proprie tarilor anglo-saxone si cuprinde: structura situatiilor financiare, elementele descrise in situatiile financiare, recunoasterea si evaluarea acestor elemente; continutul diverselor rubrici, reglementarile, standardele si procedurile de contabilitate referitoare la intocmirea si prezentarea situatiilor financiare. In sfera normalizarii nu sunt prescrise ordinea si formatul in care trebuie prezentate elementele situatiilor financiare.

Normalizarea cu planul contabil general este proprie tarilor Europei continentale iar sintagma de plan contabil apartine contabilitatii din Franta. Elementele normalizate sunt: situatiile financiare anuale inclusiv forma si formatul, planul de conturi general (sistemul de conturi, denumire, simbol, continut si functie contabila); organizarea segmentelor de contabilitate si a procedurilor de inregistrare, de validare si de control a operatiilor economice.

Reglementarile contabile sunt norme contabile impuse in mod obligatoriu printr-o norma juridica.

Normalizarea necesita existenta unui dispozitiv (diferentiabil de la o tara la alta) care in Romania cuprinde:

cadrul contabil general sau cadrul conceptual;

reteaua de norme sau standarde contabile nationale (locale);

sistemul de reglementare normativa contabila (dreptul contabil);

planul de conturi si schema de contabilizare a operatiilor economico-financiare;

ghiduri contabile profesionale, dictionare de conversie contabila;

politica de contabilitate;

institutia normalizarii contabile si legea contabilitatii.

a) Definitie si sfera de aplicare Cadrul contabil general este format din conceptele si principiile teoretice care stau la baza intocmirii si prezentarii situatiilor financiare.

Sfera de aplicare o constituie intocmirea si prezentarea situatiilor financiare care trebuie sa ofere informatii pentru a:

- hotari cand sa cumpere, sa pastreze sau sa vanda o investitie de capital;

- evalua raspunderea sau gestionarea manageriala;

- evalua capacitatea intreprinderii de a plati si a oferi alte beneficii angajatilor sai;

- evalua garantiile pentru creditele acordate intreprinderii;

- determina politicile de impozitare;

- determina profitul si dividendele ce se pot distribui;

- elabora si utiliza date statistice despre venitul national;

- reglementa activitatea intreprinderilor.

Declaratiile si alte situatii intocmite in scopuri fiscale sunt in afara Cadrului general, dar acolo unde este posibil poate fi folosit.

b) Utilizatorii de informatii financiare sunt investitorii de capital, bancherii, furnizorii si alti creditori comerciali, managerii, clientii, salariatii, guvernul si institutiile sale, precum si publicul interesat.

Investitorii de capital consuma informatii cu privire la performanta capitalului investit pentru a decide daca trebuie sa vanda sau sa cumpere.

Bancherii (creditorii financiari) sunt bancile si alte institutii similare interesate de lichiditatea si solvabilitatea pe termen lung a intreprinderii, de capacitatea de a rambursa la termen creditele contractate impreuna cu dobanzile aferente.

Furnizorii si alti creditori comerciali prezinta interes pentru informatiile care dezvaluie lichiditatea pe termen scurt.

Clientii au nevoie de informatii care sa evidentieze continuitatea activitatii intreprinderii.

Salariatii (angajatii) solicita informatii care sa dezvaluie stabilitatea locurilor de munca dar si capacitatea intreprinderii de a acorda salarii, precum si despre gradul in care li se repartizeaza cota din profit.

Managerii (conducerea intreprinderii) utilizeaza informatiile furnizate de contabilitatea de gestiune pentru indeplinirea functiilor: planificare, control, evaluare, pentru intocmirea sistemului de bugete (vanzarilor, productiei, costurilor, aprovizionarii, etc.)

Guvernul si institutiile sale consuma informatiile necesare pentru fundamentarea deciziilor de alocare a resurselor bugetare, de formulare a politicilor fiscale si de constituire a structurilor informationale macro-economice.

Publicul este utilizator de informatii in calitatea sa de potential investitor, furnizor, client sau angajat.

c) Obiectivul situatiilor financiare este de a furniza informatii despre pozitia financiara a firmei, rezultatele si modificarile pozitiei financiare.

Pozitia financiara a intreprinderii este definita de resursele economice pe care le controleaza, de structura financiara a activelor, datoriile si capitalul propriu, de lichiditatea si solvabilitatea valorilor economice si de capacitatea sa de a se adapta la schimbarile mediului in care isi desfasoara activitatea. Ecuatia fundamentala a pozitiei financiare este: CAPITAL PROPRIU (ACTIV NET) = ACTIV - DATORII

Rezultatul este definit ca diferenta intre venituri si cheltuieli conform relatiei: REZULTATUL EXERCITIULUI = VENITURI - CHELTUIELI

d) Caracteristici calitative ale situatiilor financiare

Cadrul IASB prevede patru caracteristici calitative pentru elaborarea si prezentarea situatiilor financiare: inteligibilitatea, relevanta, credibilitatea si comparabilitatea.

Inteligibilitatea este data de usoara intelegere de catre utilizatori a situatiilor financiare. In acest scop, se presupune ca utilizatorii dispun de cunostinte suficiente privind desfasurarea activitatilor economice de notiuni de contabilitate si au dorinta de a studia informatiile. Totusi, informatiile asupra unor probleme complexe, care ar trebui introduse in situatii financiare datorita relevantei lor in luarea deciziilor economice, nu ar trebui excluse doar pe motivul ca ar fi prea dificil de inteles pentru anumiti utilizatori.

2. Relevanta. Informatiile sunt relevante atunci cand influenteaza deciziile economice ale utilizatorilor, ajutandu-i pe acestia sa evalueze evenimente trecute, prezente sau viitoare, confruntand sau coreland evaluarile lor ulterioare.

Credibilitatea. Pentru a fi utila, informatia trebuie sa fie credibila. Informatia are calitatea de a fi credibila atunci cand nu contine erori semnificative, nu este partinitoare, iar utilizatorii pot avea incredere in aceasta.

Urmatoarele elemente definesc credibilitatea informatiei:

. Reprezentarea fidela: informatia descrie in mod corect tranzactiile si evenimentele pe care le sugereaza, fie se asteapta in mod rezonabil sa le reprezinte.

Prevalenta economicului asupra juridicului: informatiile sunt prezentate in concordanta cu fondul si realitatea lor economica si nu doar cu forma lor juridica.

Neutralitatea: informatia este lipsita de influente de deformare, deci nu influenteaza luarea unei decizii pentru realizarea unui interes predeterminat.

Prudenta: includerea unui grad de prudenta sau atentie in folosirea rationamentelor necesare pentru a face evaluarile curente in conditii de incertitudine cum ar fi: nesupraevaluarea activelor si veniturilor si nesubevaluarea pasivelor si cheltuielilor. Totusi, exercitarea prudentei nu permite, de exemplu, constituirea de rezerve ascunse sau provizioane excesive, subevaluarea declarata a activelor si veniturilor, dar nici subevaluarea declarata a pasivelor si cheltuielilor.

Integralitatea: informatia din situatiile financiare trebuie sa fie completa in limitele rezonabile ale pragului de semnificatie si costului obtinerii sale. O omisiune poate sa faca informatia falsa, sau sa induca in eroare decizia economica a utilizatorului.

Comparabilitatea. Utilizatorii trebuie sa poata compara situatiile financiare ale unei intreprinderi in timp si spatiu pentru a identifica tendintele in pozitia financiara si performantele sale. Nevoia de comparabilitate nu trebuie confundata cu simpla uniformitate si nu trebuie sa devina un impediment in introducerea standardelor.

e) Limite ce privesc informatia relevanta si credibila

Cadrul contabil I.A.S.B. defineste limitele informatiei relevante si credibile ca fiind: oportunitatea, raportul cost-beneficiu si echilibrul intre caracteristicile calitative.

Oportunitatea vizeaza raportarea la timp a informatiei pentru a-si realiza utilitatea sa in deciziile economice, orice intarziere exagerata in raportarea informatiei conduce la pierderea relevantei acesteia.

Raportul cost-beneficiu este mai degraba o constrangere generala: beneficiile de pe urma informatiei ar trebui sa depaseasca costul furnizarii ei. Este o formula generala avand in vedere ca evaluarea beneficiilor si costurilor reprezinta un proces de rationalism profesional. In plus, costurile nu sunt suportate neaparat de acei utilizatori care se bucura si de beneficii, dupa cum de beneficii se pot bucura si alti utilizatori decat cei pentru care informatia este pregatita.

Echilibrul intre caracteristicile calitative este o problema de rationament profesional care apartine celor care produc sau utilizeaza informatiile din situatiile financiare.

f) Imagine fidela. Prezentarea reala corecta.

Situatiile financiare sunt frecvent descrise ca prezentand o imagine fidela a pozitiei financiare, performantei si a modificarilor pozitiei financiare a unei intreprinderi. Desi acest "cadru general" nu abordeaza direct astfel de concepte, aplicarea caracteristicilor calitative si a standardelor de contabilitate adecvate are in mod normal ca rezultat intocmirea unor situatii financiare care reflecta in general o imagine fidela a situatiei intreprinderii. Imaginea fidela ca obiectiv fundamental in contabilitatea europeana este concept de origine britanica preluat ulterior si de Directiva a IV-a a Consiliului Uniunii Europene. Perceptia britanica a principiului are in vedere respectarea standardelor si a legii, iar in plan teoretic definirea lui ca imagine reala, corecta, onesta.

g) Elemente modelate prin situatii financiare.

Structurile calitative reprezentate in situatii financiare sunt cele de activ, capital propriu si datorii la care se adauga cele de cheltuieli si venituri, asociate proceselor interne care modifica cantitativ si calitativ masa patrimoniului.

Activul este o resursa controlata de intreprindere, provenita din evenimente trecute, de la care se asteapta beneficii viitoare in favoarea intreprinderii (avantaje economice sub forma: bunuri si/sau servicii, schimbul activelor existente cu alte active, utilizarea pentru stingerea unei datorii, distributia proprietarului intreprinderii).

Capitalul propriu reprezinta interesele reziduale ale proprietarilor (investitorilor) in activele intreprinderii, dupa deducerea tuturor datoriilor sale.

Datoriile se definesc ca o obligatie actuala a intreprinderii provenita din evenimente trecute si prin decontarea carora se asteapta sa rezulte pentru intreprindere flux de resurse cu beneficii economice dinspre intreprindere. Stingerea obligatiei se poate realiza sub forma: plata in numerar, transfer de active, prestari de servicii, inlocuirea obligatiei cu alta, conversia obligatiei in capital propriu, etc.

La cele doua structuri ale pasivului se adauga provizioanele, ca datorii cu scadenta si exigibilitate incerte.

Structurilor de activ datorii si capital propriu li se asociaza valorile de regularizare, cheltuieli, respectiv venituri inregistrate in avans, dar care privesc exercitiile viitoare.

Cheltuielile si veniturile sunt definite conform I.F.R.S.:

Veniturile constituie cresteri ale beneficiilor economice inregistrate in exercitiul financiar sub forma intrarilor sau cresterilor de active sau a reducerilor de datorii, care au ca rezultat cresteri ale capitalului propriu, altele decat cele legate de contributiile participantilor la capitalul propriu.

Cheltuielile constituie diminuari ale beneficiului economic inregistrate in exercitiu financiar curent sub forma de iesiri (scaderi) de active sau cresteri de datorii care au ca rezultat diminuari ale capitalului propriu, altele decat cele legate de sumele distribuite proprietarilor.

h) Recunoasterea structurilor calitative in situatiile financiare

Conform cadrului general I.A.S.B., recunoasterea este procesul de incorporare in bilant sau in contul de rezultate a unui element care satisface definitia unui post. Pentru aceasta s-au adoptat criteriile: probabilitatea beneficiului economic viitor si credibilitatea evaluarii.

Probabilitatea reprezinta gradul de incertitudine cu care beneficiile economice viitoare asociate unui element se vor constitui intr-un flux catre sau dinspre intreprindere (de exemplu, o creanta este probabil a se incasa cand nu exista proba contrarie).

Credibilitatea evaluarii presupune ca elementul recunoscut poseda o valoare sau cost ce pot fi evaluate cu credibilitate, adica sunt libere de eroare si deformare.

i) Evaluarea posturilor din situatiile financiare.

Evaluarea este procesul prin care se determina valoarea la care posturile din situatiile financiare vor fi recunoscute in bilant si contul de profit si pierdere. Acesta presupune alegerea unei anumite baze de evaluare: costul istoric, costul curent, valoare realizabila (de decontare a obligatiei), valoare actualizata. Cel mai frecvent folosita baza de evaluare este costul istoric, combinat adesea cu alte baze. Subiectul se va dezvolta la paragraful "Evaluarea patrimoniului".

j) Conceptul de capital si mentinere a capitalului

Mentinerea capitalului financiar presupune ca profitul este obtinut numai daca valoarea financiara (sau monetara) a activelor nete la sfarsitul perioadei este mai mare decat valoarea financiara sau monetara a activelor nete la inceputul perioadei, dupa excluderea oricaror distribuiri catre proprietari si a oricaror contributii din partea proprietarilor in timpul perioadei analizate.

2.Mentinerea capitalului fizic presupune ca profitul se obtine doar atunci cand capacitatea fizica productiva (capacitatea de exploatare) la sfarsitul perioadei in costuri curente depaseste pe cel de la inceputul perioadei in aceleasi costuri curente, dupa excluderea distribuirilor si a contributiilor catre si, respectiv, de la proprietari in cursul perioadei.

In termeni generali, o intreprindere si-a mentinut capitalul daca la sfarsitul perioadei are un capital egal cu cel de la inceputul perioadei. Orice valoare in plus fata de cea necesara pentru mentinerea capitalului este considerata profit.

Documentatia - procedeu al metodei contabilitatii.

Documentele de evidenta.

Definitia

Documentele sunt actele scrise intocmite cu prilejul efectuarii operatiilor economico-financiare, pentru a servi ca dovada a infaptuirii lor si ca mijloc de fundamentare a inregistrarilor contabile.

Clasificarea documentelor

a. Dupa numarul operatiilor consemnate:

- documente primare (singulare

- documente centralizatoare (cumulative),

b. Dupa modul de intocmire:

- originale

- copii

- duplicate

c. Dupa natura operatiilor la care se refera:

- documente de dispozitie

- documente de executie

- documente combinate (mixte

- documente contabile

d. Dupa locul de intocmire:

- documente interne

- documente externe

e. Dupa regimul de tiparire si utilizare:

- documente cu regim special

- documente fara regim special

Structura documentelor

Orice document poate fi un act justificativ, daca contine urmatoarele elemente:

adenumirea;

anumarul de ordine;

adenumirea unitatii emitente;

adata intocmirii si locul emiterii;

adescrierea operatiei pe care o consemneaza, si anume: natura operatiei, mijloacele economice care au format obiectul ei, indicatorii cantitativi si valorici aferenti, semnaturile persoanelor care au participat la efectuarea operatiei (documentele referitoare la plati trebuie sa fie vizate pentru control preventiv de contabilul sef si aprobate de conducatorul unitatii).

Intocmirea si circuitul documentelor

Intocmirea documentelor are loc in conformitate cu normele metodologice privind contabilitatea unitatilor economice, elaborate de Ministerul Finantelor Publice, iar circuitul lor este stabilit pe baza de indicatii de utilizare a formularelor tipizate, date de acelasi minister.

Inscrierea datelor in documente se face cu cerneala, cu pasta, cu creion chimic, cu masina de scris sau alte mijloace, tara stersaturi sau razaturi, erorile corectandu-se prin taierea cu o linie a textului sau cifrei gresite si scrierea, deasupra, a textului sau cifrei corecte.

Asigurarea circulatiei rationale si unitare a actelor justificative se face de catre contabilul sef, care intocmeste graficul acestei circulatii.

Graficul trebuie sa asigure o rezolvare corecta a operatiilor consemnate in documente si o circulatie operativa a acestora, pentru evitarea stationarii lor nejustificate la unele servicii.

Documentele se intocmesc intr-un anumit numar de exemplare, care urmeaza un anumit circuit, pana la arhivarea lor.

Verificarea documentelor

Verificarea comporta forma, calculele si fondul operatiei consemnate in document.

Corectarea documentelor

Corectarea o poate face numai emitentul, care certifica operatiunea, datand-o si semnand. Daca eroarea s-a constatat dupa ce documentul a fost vizat pentru control financiar preventiv, corectura se va face asa cum s-a aratat la inceput si se va prezenta din nou contabilului sef pentru viza.

Documentele prin care se consemneaza operatii banesti si care contin erori nu se pot corecta, ci se anuleaza, emitandu-se in locul lor altele corect intocmite (de exemplu: chitante, cecuri etc.), exemplarele anulate pastrandu-se in carnetele respective.

Pastrarea documentelor

In cursul anului, documentele se pastreaza in arhiva curenta din cadrul fiecarui serviciu functional, iar la finele anului ele se predau arhivei generale a unitatii, unde se inscriu in registrul de arhiva Organizarea arhivei se poate face:

- cronologic

- pe feluri de operatii

- pe corespondenti

- combinat

Registrele de contabilitate si documentele justificative care stau la baza inregistrarilor contabile se pastreaza timp de 10 ani, cu incepere de la data incheierii exercitiului in cursul caruia au fost intocmite, cu exceptia statelor de salarii, care se pastreaza timp de 50 de ani.

Documentele primare sau actele justificative - mijloc de informare

operativa a managementului financiar-contabil

Societatile comerciale, societatile/companiile nationale, regiile autonome, institutele nationale de cercetare - dezvoltare, societatile cooperatiste si celelalte persoane juridice cu scop lucrativ, institutiile publice, asociatiile si celelalte persoane juridice, cu si fara scop lucrativ, precum si persoanele fizice autorizate sa desfasoare activitati independente consemneaza operatiile economice si financiare, in momentul efectuarii lor, in documente justificative, pe baza carora se fac inregistrari in jurnale, fise si alte documente contabile.

. Continutul documentelor justificative

Documentele justificative cuprind, de regula, urmatoarele elemente principale:

a) denumirea documentului;

b) denumirea si sediul intreprinderii care intocmeste documentul;

c) numarul si data intocmirii documentului;

d) mentionarea partilor care participa la efectuarea operatiunilor patrimoniale, cand este cazul;

e) continutul operatiunii patrimoniale si, daca este cazul, temeiul legal al efectuarii acesteia;

f) datele cantitative si valorice aferente operatiunii efectuate;

g) numele si prenumele, precum si semnaturile persoanelor care le-au intocmit, vizat si aprobat;

h) alte elemente menite sa asigure consemnarea completa a operatiunilor efectuate.

Formulare tipizate comune privind activitatea financiar-contabila

Prin Regulamentul de aplicare a Legii contabilitatii a fost stabilit Nomenclatorul formularelor tipizate comune privind activitatea financiara si contabila, astfel:

a) Mijloace fixe: registrul numerelor de inventar, registrul pentru evidenta mijloacelor fixe, fisa mijlocului fix, bon de miscare a mijloacelor fixe, proces-verbal de scoatere din functiune a mijloacelor fixe, de declasare a unor bunuri materiale.

b) Materiale: nota de receptie si constatarea de diferente, bon de primire (consignatie), bon de miscare-transfer, restituire, bon de consum colectiv, dispozitie de livrare, aviz de insotire a marfii, borderou de predare a documentelor, fisa de magazie, fisa de magazie cu regim special, fisa de evidenta a obiectelor de inventar in folosinta, fisa de cont analitic pentru valori materiale, registrul stocurilor, lista de inventariere.

c) Mijloace banesti si decontari: chitanta, procesul-verbal de plati, dispozitie de plata - incasare catre casierie, imputernicire, borderoul documentelor achitate cu ceruri de decontare, registru de casa, dispozitie bugetara, factura, factura fiscala.

d) Salarii si alte drepturi de personal: stat de salarii, stat de salarii fara elemente componente ale salariului total, lista de avans chenzinal, lista de indemnizatii pentru concediu de odihna, desfasuratorul indemnizatiilor platite in contul asigurarilor sociale de stat, drepturi banesti chenzinale, fisa de evidenta a salariilor, fisa de evidenta a salariilor cu elementele componente ale salariului total, stat de pensii, ordin de deplasare (delegatie), decont de cheltuieli pentru deplasari externe, decont de cheltuieli valutare - transporturi internationale.

e) Contabilitatea generala: nota de debitare-creditare, nota de contabilitate, extras de cont, borderou de primire a obiectelor in consignatie, borderou de iesire a obiectelor din consignatie, borderou de vanzare (incasare), registrul pentru evidenta veniturilor, registrul pentru evidenta cheltuielilor si a altor operatii, fisa de cont pentru costuri efective, fisa de cont analitic pentru cheltuieli indirecte, fisa de cont pentru operatii diverse, document cumulativ, scadentarul cheltuielilor anticipate, balanta de verificare etc.

f) Alte activitati: declaratia de inventar, decizie de imputare, angajament de plata, contract de garantie in numerar, contract de garantie suplimentara.

In afara formularelor prevazute in nomenclator, unitatile patrimoniale pot folosi in activitatea financiar-contabila si formulare specifice elaborate de ministere, departamente, unitati de grup, asociatii profesionale sau de unitatea patrimoniala, in functie de necesitate.

Circulatia documentelor justificative.

Graficul de circulatie a acestor documente

Pentru asigurarea circulatiei rationale si unitare a documentelor justificative care stau la baza inregistrarilor in contabilitate, precum si pentru tinerea la zi a contabilitatii, normele metodologice elaborate de Ministerul Finantelor Publice recomanda ca directorul financiar-contabil, contabilul sef sau o alta persoana imputernicita sa indeplineasca aceasta functie, sa intocmeasca graficul de circulatie a documentelor justificative.

La intocmirea graficului se tine seama de normele de utilizare a formularelor. Graficul se aproba de administrator sau de persoana care are obligatia gestionarii patrimoniului.

Graficul de circulatie a documentelor justificative contine:

- denumirea documentelor;

- persoanele care poarta raspunderea intocmirii documentelor;

- data intocmirii si termenul stabilit pentru predarea documentelor;

- numarul de exemplare si destinatia acestora;

- alte elemente care se apreciaza ca fiind necesare.

Graficul de circulatie a documentelor justificative se prezinta sub forma de text sau scheme. Pot fi intocmite:

- grafice individuale, care cuprind documentele si lucrarile ce se executa de catre o anumita persoana;

- grafice de structura, care cuprind documentele si lucrarile din cadrul unui compartiment al unitatii patrimoniale;

- grafice sintetice, care cuprind documentele si operatiile necesare unei anumite lucrari cu grad mai mare de complexitate, cum este, de exemplu, bilantul contabil.

In cazul in care prelucrarea documentelor justificative se face de catre unitatile prestatoare de servicii de informatica, in relatiile dintre aceste unitati si cele beneficiare este necesar ca, pentru asigurarea inregistrarilor in contabilitate, sa se respecte urmatoarele reguli:

- documentele justificative sa fie intocmite corect si la timp de catre unitatile beneficiare, care raspund de realitatea datelor inscrise in aceste documente;

- documentele contabile intocmite de unitatile de informatii, pe baza documentelor justificative, trebuie predate unitatilor beneficiare la termenele stabilite prin contractele sau conventiile incheiate, unitatile de informatica raspunzand de corectitudinea prelucrarii datelor;

- unitatile beneficiare trebuie sa efectueze controlul documentelor contabile obtinute de la unitatile de informatica, in sensul cuprinderii tuturor documentelor justificative preluate pentru prelucrare, respectarii corespondentei conturilor si exactitatii sumelor inregistrate.

Registrele de contabilitate

Registrele de contabilitate sunt documente contabile obligatorii in care unitatile patrimoniale inregistreaza periodic, cronologic si sistematic operatiile economice si financiare, consemnate in documente justificative, care produc modificari in patrimoniul acestora.

Principalele registre folosite in contabilitate sunt: Registrul-jurnal (cod 14-1-1), Registrul-jurnal de incasari si plati (cod 14-1-l/a), Registrul-inventar (cod 14-1-2) si Cartea mare (cod 14-1-3).

Registrul-jurnal (cod 14-1-1) este un document contabil obligatoriu in care se inregistreaza zilnic, in mod cronologic, operatie cu operatie, fara spatii libere, toate modificarile patrimoniului unitatii.

Registrul-inventar (cod 14-1-2) este un document contabil obligatoriu in care se inregistreaza, grupat, toate elementele patrimoniale inventariate de unitate, potrivit Regulamentului privind aplicarea Legii contabilitatii nr.82/1991. La sfarsitul fiecarui an, in acest registru se inscriu, intr-o forma recapitulativa, elementele patrimoniale dupa natura lor, suficient de detaliat pentru a putea justifica continutul fiecaruia dintre posturile bilantului contabil.

Registrul Cartea mare (cod 14-1-3) este un document contabil obligatoriu in care se inregistreaza lunar si sistematic, prin regruparea conturilor, miscarea si existenta tuturor elementelor patrimoniale, la un moment dat. Acesta este un document contabil de sinteza si sistematizare si contine simbolul contului debitor si al conturilor creditoare corespondente, rulajul debitor si creditor, precum si soldul contului pentru fiecare luna a anului curent. Registrul Cartea mare contine cate o fila pentru fiecare cont sintetic utilizat pentru unitate.

Formele de inregistrare in contabilitate

Formele de inregistrare in contabilitate reprezinta sistemul de registre, formulare si documente contabile corelate intre ele, care servesc la inregistrarea cronologica si sistematica in contabilitate, potrivit normelor stabilite, a operatiilor economice si financiare ce au loc in unitatile patrimoniale, pe tot parcursul exercitiului financiar.

Principalele forme de inregistrare in contabilitate a operatiilor economice si financiare in cazul unitatilor care conduc contabilitatea in partida dubla sunt: "pe jurnale", "maestru-sah" si forma combinata "maestru-sah cu jurnale".

In cadrul formei de inregistrare in contabilitate "pe jurnale', principalele formulare utilizate sunt:

aRegistrul-jurnal;

aRegistrul-inventar;

aJurnale auxiliare;

a Cartea mare;

aBalanta de verificare.

Metodele de conducere a contabilitatii analitice a valorilor materiale

Contabilitatea analitica a valorilor materiale se poate tine pe baza uneia din urmatoarele metode: operativ-contabila (pe solduri), cantitativ-valorica (pe fise de cont analitic), global-valorica.

Metoda operativ-contabila (pe solduri) se poate aplica pentru contabilitatea analitica a materiilor prime, materialelor consumabile, obiectelor de inventar, semifabricatelor, produselor finite, produselor reziduale, marfurilor si ambalajelor.

Metoda cantitativ-valorica (pe fise de cont analitic) se poate folosi pentru contabilitatea analitica a materiilor prime, materialelor consumabile, obiectelor de inventar, baracamentelor, semifabricatelor, produselor finite, produselor reziduale, marfurilor, animalelor si ambalajelor.

Metoda global-valorica se poate utiliza pentru contabilitatea analitica a marfurilor si ambalajelor din unitatile de desfacere cu amanuntul, rechizitele de birou, imprimatele, materialele folosite la ambalare, obiectele de inventar, echipamentele de protectie in folosinta, SDV-urile speciale, AMC-urile si cartile din biblioteca tehnica, precum si la alte categorii de valori materiale, cu aprobarea Consiliului de administratie. Pe masura dotarii cu tehnica de calcul, metoda global-valorica este inlocuita cu metoda cantitativ-valorica.

Criterii minimale privind programele informatice utilizate

in domeniul financiar-contabil

Sistemul de prelucrare automata a datelor la nivelul fiecarei unitati patrimoniale trebuie sa asigure conditiile necesare efectuarii controlului legal.

La elaborarea si adaptarea programelor informatice vor fi avute in vedere urmatoarele:

a) in privinta controlului intern:

- cuprinderea in procedurile de prelucrare a reglementarilor in vigoare si a posibilitatii de actualizare a acestora in functie de modificarile intervenite in legislatie;

- cunoasterea adecvata a functiilor sistemului de prelucrare a datelor de catre personalul implicat si respectarea acestora;

- gestionarea pachetelor de produse-program, asigurarea protectiei lor impotriva unor accese neautorizate, realizarea confidentialitatii datelor din sistemul informatic;

- stabilirea tipului de suport pentru pastrarea datelor de intrare, intermediare sau de iesire;

- solutionarea eventualelor erori care pot aparea in functionarea sistemului.

b) in privinta controlului extern:

- verificarea completa sau prin sondaj a modului de functionare a procedurilor de prelucrare prevazute de sistemul informatic;

- verificarea totala sau prin sondaj a operatiunilor economico-financiar care inregistrate in contabilitate, astfel incat acestea sa fie efectuate in concordanta stricta cu prevederile actelor normative care le reglementeaza;

- verificarea prin teste de control a programului informatic utilizat. Sistemele de prelucrare automata a datelor in domeniul financiar-contabil trebuie sa raspunda la urmatoarele criterii considerate minimale:

a) sa asigure concordanta stricta a rezultatului prelucrarilor informatice cu prevederile actelor normative care le reglementeaza;

b) sa precizeze tipul de suport care asigura prelucrarea datelor in conditii de siguranta;

c) sa precizeze cu claritate sursa, continutul si apartenenta fiecarei date.

Fiecare data inregistrata in contabilitate trebuie sa se regaseasca in continutul unui document scris, la care sa poata avea acces atat beneficiarii, cat si organele de control;

d)sa asigure listele operatiunilor efectuate in evidenta contabila pe baza de documente justificative care sa fie numerotate in ordine cronologica, interzicandu-se inserari, intercalari, precum si orice eliminari sau adaugiri ulterioare;

e) sa asigure reluarea automata in calcul a soldurilor conturilor obtinute anterior;

f) sa asigure conservarea datelor pe o perioada de timp care sa respecte prevederile art. 25 din Legea contabilitatii nr. 82/1991;

g) sa precizeze procedurile si suportul magnetic extern de arhivare a produselor program, a datelor introduse, a situatiilor financiare sau a altor documente, cu posibilitatea de integrare in sistem a datelor arhivate;

h) sa nu permita inserari, modificari sau eliminari de date pentru o perioada inchisa;

i) sa asigure urmatoarele elemente constitutive ale inregistrarilor contabile:

- data efectuarii inregistrarii contabile a operatiunii;

- jurnalul de origine in care se regasesc inregistrarile contabile;

- numarul paginii sau numarul curent al inregistrarii in jurnalul de origine;

- numarul documentului justificativ sau contabil (atribuit de emitent);

j) sa asigure confidentialitatea si protectia informatiilor si a programelor prin parole, cod de identificare pentru accesul la informatii, copii de siguranta pentru programe si informatii;

k) sa asigure listari clare, inteligibile si complete, care sa contina urmatoarele elemente de identificare, in antet sau pe fiecare pagina, dupa caz:

- tipul documentului sau situatiei;

- denumirea unitatii patrimoniale;

perioada la care se refera informatia;

- datarea listarilor; paginarea cronologica;

- precizarea programului informatic si a versiunii utilizate;

1) sa asigure listarea ansamblului de situatii financiare si documente de sinteza necesare conducerii operative a unitatii;

m) sa asigure respectarea continutului de informatii prevazut in machetele formularelor aprobate de Ministerul Finantelor Publice, in cazul editarii acestora cu ajutorul tehnicii de calcul;

n)sa permita, in orice moment, reconstituirea continutului conturilor, listelor si informatiilor supuse verificarii. Toate soldurile conturilor trebuie sa fie rezultatul unei liste de inregistrari si al unui sold anterior al acelui cont. Fiecare inregistrare trebuie sa aiba la baza elemente de identificare a datelor supuse prelucrarii;

o) sa nu permita:

- deschiderea a doua conturi cu acelasi numar;

- modificarea numarului de cont in cazul in care au fost inregistrate date in acel cont;

- suprimarea unui cont in cursul exercitiului curent sau aferent exercitiului precedent, daca acesta contine inregistrari sau sold;

- editarea a doua sau mai multor documente de acelasi tip cu acelasi numar si cu un continut diferit de informatii;

p) sa permita suprimarea unui cont care nu are inregistrari pe parcursul a cel putin doi ani (exercitii financiare), in mod automat sau manual;

q)sa prevada in documentatia produsului informatic modul de organizare si tipul sistemului de prelucrare:

- monopost sau multipost;

- monosocietate sau multisocietate;

- retea de calculatoare;

- portabilitatea fisierelor de date;

r) sa precizeze tipul de organizare pentru culegerea datelor:

- preluari pe loturi cu control ulterior;

- preluari in timp real cu efectuarea controlului imediat;

- combinarea celor doua tipuri;

s) sa permita culegerea unui numar nelimitat de inregistrari pentru operatiunile contabile;

t) sa posede documentatia tehnica de utilizare a programelor informatice necesara exploatarii optime a acestora;

u)sa respecte reglementarile in vigoare cu privire la securitatea datelor si fiabilitatea sistemului de prelucrare.

Prevalenta economicului asupra

financiarului, a fondului asupra formei

Potrivit opiniei Cadrului IASB, informatia, pentru a fi utila, trebuie "sa fie credibila". Aceasta are calitatea de a fi credibila cand nu contine erori semnificative, nu este partinitoare, iar utilizatorii pot avea incredere ca prezinta ceea ce informatia si-a propus sa redea sau ceea ce asteapta sa reprezinte.

Pentru ca informatia sa prezinte, credibil, evenimente si tranzactiile pe care le reprezinta, este necesar ca acestea sa fie contabilizate si prezentate in concordanta cu fondul lor si cu realitatea economica, si nu doar cu forma lor juridica. Fondul tranzactiilor sau al altor evenimente nu este intotdeauna in concordanta cu ceea ce transpare din forma lor juridica sau conventionala. De exemplu, o intreprindere instraineaza un activ altei parti intr-un astfel de mod incat documentele sa sustina transmiterea dreptului de proprietate partii respective; cu toate acestea, pot exista contracte care sa asigure intreprinderii dreptul de a se bucura in continuare de beneficii economice viitoare de pe urma activului respectiv. In aceste conditii, raportarea unei vanzari nu ar reprezenta, credibil, operatiunea incheiata.

Un caz tipic in care prelevanta economicului asupra juridicului, in care fondul primeaza asupra formei este cel al contractului de leasing (incheiere sau locatie). Pentru rezolvarea problemei se utilizeaza cele doua metode - leasing operational si leasing financiar. Optiunea pentru o forma sau alta este ajutata de criteriile formulate intr-o norma contabila. De exemplu, in IAS 17 se apreciaza ca urmatoarele situatii concrete pot determina o locatie-finantare: contractul prevede ca proprietatea bunului va fi transferata dupa plata ultimei rate la o anumita data; contractul da beneficiarului optiunea de a cumpara bunul la un pret mult inferior valorii sale de piata; contractul acopera cea mai parte din durata de utilizare a bunului; valoarea contabilizata a platilor la data intrarii in vigoare a contractului este egala sau superioara valorii bunului. IAS 17 si partizanii sai reamintesc ca, in virtutea principiului "prioritatii' fondului asupra formei, in cazul unui contract de locatie-finantare, locatarul beneficiaza de avantajele economice ce provin din utilizarea bunului, in cea mai mare parte a duratei de viata, ca si cand el ar fi proprietar. Bunul inchiriat trebuie sa figureze, deci, in bilantul locatarului. Acesta inregistreaza, de asemenea, angajamentele de plata si chiriile corespunzatoare. Totodata, trebuie remarcat faptul ca necontabilizarea contractelor de locatie, in bilantul locatarului, ar conduce la deformarea indicatorilor financiari, prin subevaluarea resurselor economice si a angajamentelor financiare.

Norma internationala (IAS 17) precizeaza ca un contract de locatie-finantare nu este reziliabil. in mod normal, si ca el asigura proprietarului recuperarea sumelor si o remunerare a acestora.

In ce priveste contabilitatea, se pot remarca abordari diferite ale raportului substanta - forma: in Germania, se face distinctie intre proprietatea economica si proprietatea legala, "inregistrarea activelor depinde de proprietatea economica asupra bunurilor", fara a exista o prevedere/principiu care sa permita prezentarea tranzactiilor sau evenimentelor in conformitate cu substanta lor economica atunci cand exista diferente fata de forma legala; in Italia, principiul prevalentei este mentionat explicit in legea referitoare la conturile individuale ale societatilor bancare si de asigurare. In celelalte cazuri este acceptata prevalenta formei legale asupra substantei economice a tranzactiilor. Dar, in aceste cazuri, pentru divulgarea integrala a informatiei, in notele explicative trebuie prezentate componentele economice care pot fi folosite pentru buna intelegere a situatiilor financiare; exemplu: contractele de inchiriere sau cazul unor actiuni individuale intreprinse in temeiul legii impozitului, pentru a obtine un avantaj fiscal: in Marea Britanic si in Irlanda este explicit formulat principiul contabilitatii tranzactiilor si evenimentelor in conformitate cu substanta lor si efectul comercial, nu numai in conformitate cu forma legala. Traditional, in mediul britanic, este luata in considerare realitatea economica a operatiilor, sfidandu-se simpla "impodobire" juridica. In esenta, acest mod de "a vedea" operatiile este criteriul care sta la baza recunoasterii activelor si datoriilor:

esenta unui activ este calitatea sa de a genera un beneficiu viitor;

notiunea de datorie reprezinta mai mult decat cea de obligatie legala; un exemplu este operatia de depozitare a unui stoc, la un tert, in vederea vanzarii unui alt tert: criteriul care permite sa se constate stocul in bilantul proprietarului sau in cel al depozitului este riscul de nevanzare.

Un caz de angajare, sau nu, a principiului "prioritatii" realitatii in fata formei il reprezinta evaluarea creantelor intreprinderii asupra clientilor sai. Din punct de vedere juridic, marimea datorata este cea nominala. In numele adevarului economic si financiar, este mai rational sa se evalueze creanta la valoarea probabila pe care intreprinderea spera sa o recupereze decat la valoarea nominala. Dreptul contabil francez spune "nu" acestui principiu. Cu toate acestea, in cazul de mai sus, pentru a concilia punctul de vedere juridic cu cel economic si pentru a aplica simultan nominalismul si primordialitatea realitatii economice, contabilul francez inscrie in bilant atat valoarea nominala a creantelor (valoarea bruta), cat si valoarea lor probabila de recuperare (valoarea neta). Sensul acordat de francezi principiului anglo-saxon substance over form, prin formulele "prioritatea substantei in fata formei" sau "primordialitatea realitatii economice asupra aparentei juridice'", poate conduce la unele concluzii eronate, pentru ca astfel de formule presupun subordonarea in fata unei realitati care ar scapa domeniului dreptului. Altfel spus, formulele franceze ale acestui principiu sugereaza ideea ca dreptul nu descrie ansamblul situatiilor aferente realitatii economice, sau, cel putin, ca el o face de o maniera inselatoare. Aceasta ar insemna ca "domnia dreptului ar fi opusa domniei realitatilor". Or, se stie, nerespectarea regulilor juridice, in intocmirea conturilor anuale, este un fapt constitutiv de infractiuni penale. Traducerea prepozitiei over prin substantivul "primordialitate" este extrem de discutabila, deoarece ea nu respecta spiritul celebrului principiu anglo-saxon.

Comparata cu textul normei contabile internationale IAS 1 "Tranzactiile si alte elemente ar trebui contabilizate si prezentate in raport cu substanta lor si realitatea financiara, si nu, in mod unic, cu forma lor legala", formula franceza "Primordialitatea realitatii economice asupra aparentei juridice" subintelege o prioritate, in timp ce modelul englez, utilizand adverbul merely (doar; in mod unic), expune o idee de juxtapunere, si nu de ierarhie sau si mai putin de substituire. Cuvintele-cheie substance si form exprima, atat in engleza, cat si in franceza, concepte complementare: orice element al universului material este definit prin substanta si forma sa.

In Directive, principiul "substanta prevaleaza asupra formei" nu este formulat explicit, dar Directivele nu interzic companiilor sa foloseasca acest principiu. Principiul "substanta prevaleaza asupra formei" joaca un rol important in probleme ardente, precum acordurile de vanzare si rascumparare (trebuie contabilizate ca vanzare si cumparare sau ca imprumut?) si inchirierile. Proprietatea economica, iar nu cea legala, cere unui activ sa fie inclus in bilantul activelor si pasivelor.

Absenta din Directive a oricarei referiri la principiul "substanta prevaleaza asupra formei' nu inseamna ca acest principiu nu trebuie aplicat atunci cand se intocmesc situatiile financiare in conformitate cu Directivele. Dimpotriva, acest principiu este legat direct de conceptul de imagine corecta si fidela.

De asemenea, si intr-o contabilitate de tip patrimonial unde transferul dreptului de proprietate "face legea", situatiile financiare furnizeaza informatii care reflecta substanta economica a evenimentelor si tranzactiilor, si nu doar forma juridica. Astfel, prevalenta economicului asupra juridicului sau a juridicului asupra economicului nu trebuie privita numai prin prisma recunoasterii valorilor economice prin activul si pasivul bilantului. Analiza corespunzatoare trebuie raportata la intreaga formatie de situatii financiare. In acest sens sunt semnificative conturile in afara bilantului sau trecerea de la activul contabil la activul economic, respectiv, de la rezultatul contabil la cel economic. Anexele la conturile anuale reprezinta un suport informational in masura sa diferentieze, dar sa si concilieze economicul cu juridicul.

In sprijinul reflectiei formulate, este necesar sa se atraga atentia asupra prevederii din IAS 1 "Prezentarea situatiilor financiare", potrivit careia in alegerea si aplicarea politicilor contabile, printre altele, trebuie avuta in vedere si masura in care informatiile "reflecta substanta economica a evenimentelor si tranzactiilor, si nu doar forma juridica". O asemenea prevedere nu utilizeaza termenul de "prevalenta", iar cerinta nu trebuie atribuita in exclusivitate bilantului, ci si situatiilor financiare ca un tot omogen, convergent si complementar de parti componente.

Prudenta si tendintele de supraprudenta

Prudenta in productia de informatii contabile exprima introducerea unui grad de precautie sau atentie in exercitarea rationamentelor pentru a face evaluarea necesara in conditii de incertitudine, astfel incat activele si veniturile sa nu fie supraevaluate, iar datoriile si cheltuielile sa nu fie subevaluate.

Totodata, exercitarea prudentei nu permite, de exemplu, construirea de rezerve oculte sau provizioane excesive si nici supraevaluarea deliberata a datoriilor sau cheltuielilor, deoarece situatiile financiare nu ar mai fi neutre si, prin urmare, nu ar mai avea credibilitate.

Prudenta se nuanteaza si se interpreteaza in mod diferit. Astfel, in conceptia unui grup reprezentat de state membre ale UE: Austria, Germania, Luxemburg, prudenta este un principiu care prevaleaza asupra tuturor celorlalte principii, o regula fundamentala de evaluare care trebuie aplicata la intocmirea situatiilor financiare. Un alt grup, reprezentat de data aceasta de tarile anglo-saxone, IASB, ASB, FASB, situeaza prudenta printre cele cateva caracteristici calitative care fac ca informatiile oferite de situatiile financiare sa fie folositoare utilizatorilor.

In IAS 1 "Prezentarea situatiilor financiare" (paragraful 20) "conceptul prudentei este prezentat printre politicile contabile ca o descriere a cerintei de credibilitate. Prin urmare, el ar trebui sa se gaseasca la acelasi nivel cu principiul materialitatii".

In tara noastra, prudenta pare a fi principiul cel mai cunoscut. El intriga adesea persoanele neavizate, deoarece acestea nu inteleg de ce specialistii nu indica "valoarea reala" a elementelor patrimoniului intreprinderii, trecand neobservat faptul ca notiunea de valoare este pur abstracta. Valoarea unui bun nu are sens decat la un moment dat. Ea nu poate fi sigura decat atunci cand acesta isi schimba posesorul. Intr-un atare caz, valoarea se confrunta cu pretul de vanzare. In toate celelalte cazuri, nu se poate vorbi decat despre evaluare, or evaluarea unui bun este, prin definitie, in mare masura, subiectiva. Prudenta este principiul aflat in starea cea mai conflictuala cu obiectivul imaginii fidele, deoarece el adopta, in mod sistematic, un punct de vedere pesimist. Adica, solicita contabilizarea minusurilor de valoare si interzice luarea in cont a plusurilor de valoare.

Prudenta face obiectul metodelor enuntate in IAS 1 de organismul international de normalizare contabila. Referitor la acest principiu, IASB apreciaza ca "numeroase operatii comporta inevitabil incertitudini. Se convine sa se tina seama de ele, facand proba de prudenta, in intocmirea situatiilor financiare. Totodata, prudenta nu justifica crearea de rezerve latente sau oculte", deoarece un astfel de fenomen vine in contradictie cu principiul exactitatii. Se deduce de aici ca situatiile financiare trebuie sa fie intocmite luand toate precautiile necesare, pentru a se evita prezentarea, spre uzul tertilor, a unei situatii patrimoniale sau a unui beneficiu net care sa fie supraevaluat.

O.M.F.P. 1752 / 2006 PRIVIND REGLMENTARILE CONTABILE DIN ROMANIA

Prezentele reglementari prevad formatul si continutul situatiilor financiare anuale, principiile contabile si regulile de evaluare, precum si regulile de intocmire, aprobare, auditare si publicare a situatiilor financiare anuale.

Prezentele reglementari se aplica de catre urmatoarele categorii de persoane (denumite in continuare entitati):

a) societatile comerciale:

societatile in nume colectiv;

societatile in comandita simpla;

societatile pe actiuni;

societatile in comandita pe actiuni; si

societatile cu raspundere limitata.

b) societatile/companiile nationale;

c) regiile autonome;

d) institutele nationale de cercetare-dezvoltare;

e) societatile cooperative si celelalte persoane juridice care, in baza legilor speciale de organizare, functioneaza pe principiile societatilor comerciale;

f) subunitatile fara personalitate juridica, cu sediul in strainatate, cu sediul sau domiciliul in Romania, precum si sediile permanente din Romania care apartin unor persoane juridice cu sediul sau domiciliul in strainatate, in conditiile prevazute de prezentele reglementari.

Contabilitatea se tine in limba romana si in moneda nationala. Contabilitatea operatiunilor efectuate in valuta se tine atat in moneda nationala, cat si in valuta.

Pentru necesitatile proprii de informare, entitatile pot opta pentru intocmirea situatiilor financiare anuale si intr-o alta moneda.

Cursul utilizat pentru conversia in moneda nationala a situatiilor financiare anuale intocmite intr-o alta moneda este cursul de schimb valutar comunicat de Banca Nationala a Romaniei, valabil pentru data bilantului. Acest curs se prezinta in notele explicative.

- Persoanele juridice care la data bilantului depasesc limitele a doua dintre urmatoarele trei criterii (denumite in continuare criterii de marime):

total active: 3.650.000 euro,

cifra de afaceri neta: 7.300.000 euro,

numar mediu de salariati in cursul exercitiului financiar: 50

intocmesc situatii financiare anuale care cuprind:

bilant,

cont de profit si pierdere,

situatia modificarilor capitalului propriu,

situatia fluxurilor de trezorerie,

notele explicative la situatiile financiare anuale.

Persoanele juridice care la data bilantului nu depasesc limitele a doua dintre criteriile de marime intocmesc situatii financiare anuale simplificate care cuprind:

bilant prescurtat,

cont de profit si pierdere,

note explicative la situatiile financiare anuale simplificate.

Optional, ele pot intocmi situatia modificarilor capitalului propriu si/sau situatia fluxurilor de trezorerie.

Situatiile financiare anuale, respectiv situatiile financiare anuale simplificate constituie un tot unitar.

Potrivit legii contabilitatii, situatiile financiare anuale trebuie insotite de o declaratie scrisa de asumare a raspunderii conducerii persoanei juridice pentru intocmirea situatiilor financiare anuale in conformitate cu Reglementarile contabile conforme cu Directiva a patra a Comunitatilor Economice Europene.

Situatiile financiare anuale intocmite de persoanele juridice sunt auditate potrivit legii.

Fac obiectul auditului financiar si situatiile financiare anuale intocmite de entitatile de interes public, asa cum sunt definite potrivit legii.

Situatiile financiare anuale simplificate sunt verificate potrivit legii.

FORMATUL BILANTULUI

Formatul bilantului este urmatorul:

A. Active imobilizate

I. Imobilizari necorporale

1. Cheltuieli de constituire

2. Cheltuieli de dezvoltare

3. Concesiuni, brevete, licente, marci comerciale, drepturi si active similare, daca acestea au fost achizitionate cu titlu oneros

4. Fondul comercial, in masura in care acesta a fost achizitionat cu titlu oneros

5. Avansuri si imobilizari necorporale in curs de executie

II. Imobilizari corporale

1. Terenuri si constructii

2. Instalatii tehnice si masini

3. Alte instalatii, utilaje si mobilier

4. Avansuri si imobilizari corporale in curs de executie

III. Imobilizari financiare

1. Actiuni detinute la entitatile afiliate

2. imprumuturi acordate entitatilor afiliate

3. Interese de participare

4. Imprumuturi acordate entitatilor de care compania este legata in virtutea intereselor de participare

5. Investitii detinute ca imobilizari

6. Alte imprumuturi

B. Active circulante

I. Stocuri

1. Materii prime si materiale consumabile

2. Productia in curs de executie

3. Produse finite si marfuri

4. Avansuri pentru cumparari de stocuri

II. Creante

(Sumele care urmeaza sa fie incasate dupa o perioada mai mare de un an trebuie prezentate separat pentru fiecare element)

1. Creante comerciale

2. Sume de incasat de la entitatile afiliate

3. Sume de incasat de la entitatile de care compania este legata in virtutea intereselor de participare

4. Alte creante

5. Capital subscris si nevarsat

III. Investitii pe termen scurt

1. Actiuni detinute la entitatile afiliate

2. Alte investitii pe termen scurt

IV. Casa si conturi la banci

C. Cheltuieli in avans

D. Datorii: sumele care trebuie platite intr-o perioada de pana la un an

1. Imprumuturi din emisiunea de obligatiuni, prezentandu-se separat imprumuturile din emisiunea de obligatiuni convertibile

2. Sume datorate institutiilor de credit

3. Avansuri incasate in contul comenzilor

4. Datorii comerciale - furnizori

5. Efecte de comert de platit

6. Sume datorate entitatilor afiliate

7. Sume datorate entitatilor de care compania este legata in virtutea intereselor de participare

8. Alte datorii, inclusiv datoriile fiscale si datoriile privind asigurarile sociale

E. Active circulante nete/datorii curente nete

F. Total active minus datorii curente

G. Datorii: sumele care trebuie platite intr-o perioada mai mare de un an

1. Imprumuturi din emisiunea de obligatiuni, prezentandu-se separat imprumuturile din emisiunea de obligatiuni convertibile

2. Sume datorate institutiilor de credit

3. Avansuri incasate in contul comenzilor

4. Datorii comerciale - furnizori

5. Efecte de comert de platit

6. Sume datorate entitatilor afiliate

7. Sume datorate entitatilor de care compania este legata in virtutea intereselor de participare

8. Alte datorii, inclusiv datoriile fiscale si datoriile privind asigurarile sociale

H. Provizioane

1. Provizioane pentru pensii si obligatii similare

2. Provizioane pentru impozite

3. Alte provizioane

I. Venituri in avans

J. Capital si rezerve

I. Capital subscris

1. Capital subscris varsat

2. Capital subscris nevarsat

II. Prime de capital

III. Rezerve din reevaluare

IV. Rezerve

1. Rezerve legale

2. Rezerve statutare sau contractuale

3. Alte rezerve

V. Profitul sau pierderea reportat(a)

VI. Profitul sau pierderea exercitiului financiar

FORMATUL CONTULUI DE PROFIT SI PIERDERE

Formatul contului de profit si pierdere este urmatorul:

1. Cifra de afaceri neta

2. Variatia stocurilor de produse finite si a productiei in curs de executie

3. Productia realizata de entitate pentru scopurile sale proprii si capitalizata

4. Alte venituri din exploatare

a) Cheltuieli cu materiile prime si materialele consumabile

b) Alte cheltuieli externe

6. Cheltuieli cu personalul:

a) Salarii si indemnizatii

b) Cheltuieli cu asigurarile sociale, cu indicarea distincta a celor referitoare la pensii

a) Ajustari de valoare privind imobilizarile corporale si imobilizarile necorporale

b) Ajustari de valoare privind activele circulante, in cazul care acestea depasesc suma ajustarilor de valoare care sunt normale in entitatea in cauza

8. Alte cheltuieli de exploatare

9. Venituri din interese de participare, cu indicarea distincta a celor obtinute de la entitatile afiliate

10. Venituri din alte investitii si imprumuturi care fac parte din activele imobilizate, cu indicarea distincta a celor obtinute de la entitatile afiliate

11. Alte dobanzi de incasat si venituri similare, cu indicarea distincta a celor obtinute de la entitatile afiliate

12. Ajustari de valoare privind imobilizarile financiare si investitiile detinute ca active circulante

13. Dobanzi de platit si cheltuieli similare, cu indicarea distincta a celor privind entitatile afiliate

14. Profitul sau pierderea din activitatea curenta

15. Venituri extraordinare

16. Cheltuieli extraordinare

17. Profitul sau pierderea din activitatea extraordinara

18. Impozitul pe profit

19. Alte impozite neprezentate la elementele de mai sus

20. Profitul sau pierderea exercitiului financiar

PRINCIPII CONTABILE GENERALE

- Elementele prezentate in situatiile financiare anuale se evalueaza in conformitate cu principiile contabile generale prevazute in prezenta sectiune, conform contabilitatii de angajamente. Astfel, efectele tranzactiilor si ale altor evenimente sunt recunoscute atunci cand tranzactiile si evenimentele se produc (si nu pe masura ce trezoreria sau echivalentul sau este incasat sau platit) si sunt inregistrate in contabilitate si raportate in situatiile financiare ale perioadelor aferente.

- Principiul continuitatii activitatii. Trebuie sa se prezume ca entitatea isi desfasoara activitatea pe baza principiului continuitatii activitatii.

Acest principiu presupune ca entitatea isi continua in mod normal functionarea, fara a intra in stare de lichidare sau reducere semnificativa a activitatii. Daca administratorii unei entitati au luat cunostinta de unele elemente de nesiguranta legate de anumite evenimente care pot duce la incapacitatea acesteia de a-si continua activitatea, aceste elemente trebuie prezentate in notele explicative. In cazul in care situatiile financiare anuale nu sunt intocmite pe baza principiului continuitatii, aceasta informatie trebuie prezentata, impreuna cu explicatii privind modul de intocmire a acestora si motivele care au stat la baza deciziei conform careia entitatea nu isi mai poate continua activitatea.

- Principiul permanentei metodelor. Metodele de evaluare trebuie aplicate in mod consecvent de la un exercitiu financiar la altul.

- Principiul prudentei. Evaluarea trebuie facuta pe o baza prudenta, si in special:

a) poate fi inclus numai profitul realizat la data bilantului;

b) trebuie sa se tina cont de toate datoriile aparute in cursul exercitiului financiar curent sau al unui exercitiu precedent, chiar daca acestea devin evidente numai intre data bilantului si data intocmirii acestuia;

c) trebuie sa se tina cont de toate datoriile previzibile si pierderile potentiale aparute in cursul exercitiului financiar curent sau al unui exercitiu financiar precedent, chiar daca acestea devin evidente numai intre data bilantului si data intocmirii acestuia;

d) trebuie sa se tina cont de toate deprecierile, indiferent daca rezultatul exercitiului financiar este pierdere sau profit.