|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» management financiar contabil

|

|

Constituirea societatilor comerciale |

|

|

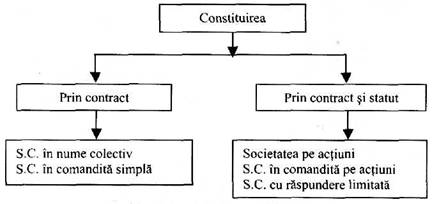

CONSTITUIREA SOCIETATILOR COMERCIALE Actele constitutive ale societatii comerciale Constituirea societatilor comerciale cu personalitate juridica este reglementata, de Legea 31/1990 (republicata), pe cele cinci tipuri de societate, diferentiate prin natura lor juridica. Astfel, la art. 5, Legea prevede ca societatea in nume colectiv si societatea in comandita simpla se constituie prin contract de societate, iar societatea pe actiuni, societatea in comandita pe actiuni si societatea cu raspundere limitata se constituie prin contract de societate si statut (fig. 9).

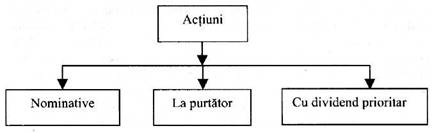

Fig. 9. Modalitatile de constituire a societatilor comerciale Pentru simplificarea procedurilor, art. 5 (3) preved 343b12d e ca se poate incheia un inscris unic care sa cuprinda atat contractul de societate, cat si statutul, denumit act constitutiv. Tot "act constitutiv" este denumit si contractul de constituire a societatilor in nume colectiv si in comandita simpla. Acest act este preferat de catre fondatori, intrucat, pe langa faptul ca simplifica constituirea, se fac astfel si economii de cheltuieli notariale. De regula, contractul de societate si statutul au elemente comune. Ceea ce le diferentiaza este faptul ca statutul cuprinde elemente de amanunt privind organizarea, conducerea si functionarea societatii (modul de constituire si functionare a organelor de conducere si administrare, conditiile de convocare a adunarilor generale si de adoptare a hotararilor, organizarea controlului asupra gestiunii si activitatii economice, drepturile fondatorilor, modul de cesiune a partilor sociale - actiuni, eventual dreptul de preemtiune al asociatilor - actionarilor, repartizarea beneficiilor, intocmirea bilantului si a contului de profit si pierderi etc.). Deci, daca se intocmeste un act constitutiv care sa cuprinda atat contractul, cat si statutul societatii, in cadrul lui trebuie sa fie prevazute si elementele mentionate mai sus. Actul constitutiv (care desemneaza atat inscrisul unic, cat si contractul de societate si / sau statutul societatii) trebuie facut in forma autentica. Un act constitutiv trebuie sa cuprinda in mod obligatoriu urmatoarele clauze: A. Date privind identificarea asociatilor persoane fizice sau juridice. B. Date privind identitatea societatii comerciale ce se constituie: denumirea, forma juridica, sediul. C. Clauze privind caracteristicile societatii: obiectul de activitate principal si celelalte obiecte de activitate preconizate, codificate conform codului CAEN; durata societatii; capitalul social. D. Clauze privind conducerea si gestiunea societatii. E. Clauze privind drepturile si obligatiile asociatilor. F. Dizolvarea si lichidarea societatii. G. Clauze privind sucursalele si filialele societatii. A. Prima parte al actului constitutiv va cuprinde Date de identificare asociatilor: - persoane fizice - numele si prenumele; cetatenia; data si locul nasterii; domiciliul; seria, numarul, data eliberarii buletinului de identitate, cartii de identitate sau pasaportului persoanei in cauza, organul de stat care le-a eliberat; codul numeric personal (CNP); - persoane juridice - denumirea si forma juridica; sediul; codul unic de inregistrare de la Ministerul Finantelor Publice; numarul certificatului de inregistrare la Registrul Comertului; numele administratorului in drept sa semneze si sa reprezinte societatea in relatiile cu tertii. Acestea sunt persoanele care vor semna in fata notarului actul constitutiv al societatii si care, conform art. 5 (1) din Legea 31/1990 (republicata), sunt considerate fondatori. La art. 6 (2) din aceeasi lege se precizeaza ca nu pot fi fondatori persoanele care, potrivit legii, sunt incapabile sau care au fost condamnate pentru gestiune frauduloasa, abuz de incredere, fals, uz de fals, inselaciune, delapidare, marturie mincinoasa, dare sau luare de mita, precum si pentru alte infractiuni prevazute de lege. Avand in vedere aceasta prevedere, fiecare asociat este obligat sa dea o declaratie sub forma autentica (in fata notarului) ca indeplineste cerintele Legii 31/1990 (republicata), adica are capacitatea partilor contractante prevazuta de art. 949-952 Cod Civil si ca nu a comis vreuna dintre infractiunile enumerate mai sus. Aceasta declaratie poate fi data si in fata judecatorului delegat sau a unui director al Oficiului Registrului Comertului. Prevederea Legii 31/1990 (republicata), privind obligativitatea asociatului de a semna actul constitutiv in fata notarului, il obliga de fapt pe viitorul asociat sa-si dea consimtamantul de a face parte din acea societate comerciala si evita ca acest consimtamant sa fie viciat prin eroare, smuls prin violenta sau surprins prin doi (art. 953 Cod Civil). Consimtamantul este obligatoriu. Doua sau mai multe persoane nu pot fi obligate prin hotarare judecatoreasca sa devina asociati, iar hotararea nu se poate substitui contractului de societate (D. Ciobanu, "Inadmisibilitatea obligarii prin ordonanta prezidentiala a unei persoane fizice sau juridice de a se asocia cu alte persoane fizice sau juridice", in "Dreptul" nr. 2/1992, pag. 40). In cazul persoanelor juridice, nu este suficienta semnatura administratorului, ci aceasta trebuie sustinuta de hotararea adunarii generale a asociatilor prin care se decide participarea ca asociat la o alta societate. B. Date privind identitatea viitoarei societati comerciale: a) denumirea si emblema societatii; b) forma juridica; c) sediul societatii. a) Unul din elementele esentiale de identitate ale unei societati il constituie denumirea si (optional) emblema societatii; pentru a se evita ca mai multe societati sa aiba aceeasi denumire. Registrul Comertului a instituit o evidenta computerizata a denumirilor si obliga, inainte de a se intocmi actul constitutiv, sa se verifice daca denumirea propusa mai este folosita sau nu de o alta societate si, daca nu este folosita, sa fie rezervata solicitantului. Aceasta se face prin cererea de verificare/rezervare disponibilitate firma Formular tip nr. 1 - cod 11.10.57 si prin cererea de verificare/rezervare disponibilitate emblema Formular tip nr. 2 - cod 11.10.58. Notarul nu autentifica actul constitutiv fara aceste rezervari de firma si (optional) de emblema. b) Forma juridica a societatii comerciale, stabilita de asociati in functie de elementele care au stat la baza deciziei - numarul de asociati, gradul de incredere dintre ei, marimea capitalului social etc. trebuie mentionata in mod obligatoriu in actul constitutiv, sub sanctiunea nulitatii acestuia. c) Sediul societatii. Dovada sediului societatii este contractul de inchiriere incheiat intre o persoana fizica sau juridica proprietara de drept a spatiului si viitoarea societate comerciala in curs de constituire. Acest contract poate fi cu titlu gratuit (contract de comodat), incheiat in forma autentica, sau contract oneros de inchiriere, inregistrat la Administratia Financiara de care apartine imobilul respectiv. In situatia in care este vorba despre un apartament in bloc, in mod obligatoriu trebuie prezentata si aprobarea asociatiei de locatari sau de proprietari (dupa caz), in care sa se faca mentiunea ca aprobarea este data dupa consultarea locatarilor vecini. Contractele de subinchiriere sunt acceptate numai daca sunt aprobate de proprietarii de drept ai imobilului respectiv. C. Clauze privind caracteristicile societatii comerciale a) Obiectul societatii. Activitatile licite care pot fi desfasurate de catre o societate comerciala sunt prevazute in "Clasificarea activitatilor din economia nationala' publicata in "Monitorul Oficial" Partea I nr. 908 din 13.12.2002. Obiectul de activitate trebuie sa fie concret si corect stipulat in actul constitutiv. Oare ce seriozitate prezinta acea societate comerciala (si nu putine sunt acestea) care prevede la obiectul de activitate 10-15 "activitati din domenii diferite"? Chiar are posibilitatea sa desfasoare o asa de mare diversitate de activitati sau la constituire scopul pentru care s-a creat acea societate comerciala a fost confuz, neconturat? De regula, societatile comerciale care s-au creat pe principiul "vedem noi ce facem in functie de imprejurari" nu au dat rezultatele scontate si din aceasta cauza in prezent exista o multime de societati comerciale fara activitate. b) Durata societatii. Actul constitutiv trebuie sa contina si decizia fondatorilor privind durata pentru care se infiinteaza societatea comerciala: determinata, deci cu termen de functionare, data de la care se dizolva de drept, sau nelimitata. In situatia in care se stabileste un termen de functionare, acesta poate fi prelungit prin hotararea adunarii generale a asociatilor. c) Capitalul social. Aceasta este o prevedere obligatorie a actului constitutiv, cu atat mai mult, cu cat legea 31/1990 (republicata) prevede anumite plafoane minime ale capitalului social, valori minime nominale pentru o actiune si o parte sociala si termene precise privind efectuarea varsamintelor de catre asociati. Plafoanele minime prevazute de legea mentionata sunt: - 25 milioane lei, pentru societatile pe actiuni si in comandita pe actiuni; - doua milioane, pentru societatile cu raspundere limitata; - fara limita minima obligatorie, pentru societatea in nume colectiv si in comandita simpla. Constituirea capitalului social se face prin aporturile asociatilor in numerar sau in bunuri (in natura). Art.15 (1) si (2) din Legea 31/1990 (republicata) prevede ca aporturile in numerar sunt obligatorii la constituirea oricarei forme de societate si admite aporturile in natura la toate formele de societate. Aceste aporturi se realizeaza prin transferarea drepturilor corespunzatoare si prin predarea efectiva catre societate a bunurilor aflate in stare de utilizare. La societatile cu raspundere limitata, cu asociat unic, valoarea aportului in natura va fi stabilita pe baza unei expertize de specialitate. La societatile pe actiuni, daca exista aporturi in natura, avantaje rezervate fondatorilor, operatiuni incheiate de fondatori in contul societatii ce se constituie si pe care aceasta urmeaza sa le ia asupra sa, judecatorul delegat numeste, in termen de cinci zile de la data inregistrarii cererii, unul sau mai multi experti din lista expertilor autorizati. Acestia vor intocmi un raport cuprinzand descrierea si modul de evaluare a fiecarui bun aportat si vor evidentia daca valoarea acestuia corespunde numarului si valorii actiunilor acordate in schimb, precum si alte elemente indicate de judecatorul delegat. Pentru bunurile mobile noi va fi luata in considerare factura. Aporturile in creante sunt admise numai la societatile pa actiuni, in nume colectiv si in comandita simpla. Aporturile in creante nu sunt admise la societatile pe actiuni care se constituie prin subscriptie publica. Aporturile in munca nu sunt admise la constituirea aportului la formarea sau majorarea capitalului social. La constituirea societatilor pe actiuni si in comandita pe actiuni, capitalul social subscris, varsat de fiecare actionar, nu va putea fi mai mic de 30% din cel subscris. Restul de capital social va trebui varsat in termen de 12 luni de la inmatriculare. In actul constitutiv, in mod obligatoriu, se mentioneaza termenul pana la care asociatul care are restante la varsaminte trebuie sa le efectueze. La societatile in nume colectiv, in comandita simpla si cu raspundere limitata, capitalul subscris trebuie varsat integral de catre asociati la constituirea societatii. Pentru a se putea delimita mai usor contributia fiecarui asociat la formarea capitalului social si apoi a se stabili exact participarea fiecarui asociat la beneficii si pierderi, Legea 31/1990 (republicata) prevede obligativitatea impartirii capitalului social in actiuni, la societatile pe actiuni si in comandita pe actiuni, si in parti sociale, la societatea cu raspundere limitata. Valoarea nominala minima la actiuni este de 1.000 lei, iar la parti sociale, de 100.000 lei. La societatile in nume colectiv si in comandita simpla, se va specifica doar contributia fiecarui asociat la capitalul social subscris si varsat. Din aceasta cauza, in literatura de specialitate se arata ca, la societatile in nume colectiv si in comandita simpla, capitalul social se divide in parti de interese. Avand in vedere raspunderea asociatilor la aceste societati, nici nu se poate face o alta impartire a capitalului social. Partile de interese reprezinta de fapt partile in care se imparte beneficiul societatii, fiindca pierderile acesteia se impart in mod diferit si nu sunt proportionale in toate cazurile cu contributia la capitalul social. Astfel, la societatea in nume colectiv, asociatului i se cuvine o parte din beneficiul societatii proportionala cu contributia sa la capitalul social, dar la pierderi el raspunde nu numai cu aceasta contributie la capitalul social, ci nelimitat si solidar cu ceilalti asociati, inclusiv cu patrimoniul propriu. Aceeasi situatie este si la societatea in comandita simpla, la care asociatii comanditati raspund solidar si nelimitat la pierderile societatii. Aportul la capitalul social nu este purtator de dobanzi. In cazul societatilor pe actiuni si in comandita pe actiuni, se stipuleaza numarul si valoarea nominala a actiunilor (care nu poate fi mai mica de 1.000 lei fiecare), cu specificarea daca sunt nominative sau la purtator. Daca nu se specifica aceasta, se prezuma ca actiunile sunt din categoria nominative. De asemenea, actiunile neplatite in intregime sunt intotdeauna nominative. Actiunile vor cuprinde: - denumirea si durata societatii; - data actului constitutiv, numarul din Registrul comertului, sub care este inmatriculata societatea, si numarul "Monitorului Oficial" Partea a IV-a in care s-a facut publicarea; - capitalul social, numarul actiunilor si numarul lor de ordine, valoarea nominala a actiunilor si varsamintele efectuate; - avantajele acordate fondatorilor. Pentru actiunile nominative se vor mentiona, pe langa cele de mai sus, si: - numele, prenumele si domiciliul actionarului persoana fizica; - denumirea, sediul si numarul de inmatriculare al actionarului persoana juridica. In actul constitutiv se pot face mentiuni si despre actiuni cu dividend prioritar (fig. 10). Aceste actiuni preferentiale, acordate asociatilor fondatori, sunt specifice doar societatilor pe actiuni si in comandita pe actiuni; ele nu dau drept de vot, dar confera titularului: - dreptul la un dividend prioritar prelevat asupra beneficiului distribuibil al exercitiului financiar, inaintea oricarei alte prelevari; - drepturile recunoscute actionarilor cu actiuni ordinare, cu exceptia dreptului de a participa si de a vota, in temeiul acestor actiuni, in adunarile generale ale actionarilor. Actiunile cu drept prioritar, fara drept de vot, nu pot depasi o patrime din capitalul social si vor avea aceeasi valoare nominala ca si actiunile ordinare.

Fig. 10. Clasificarea actiunilor C. Clauze privind conducerea si gestiunea societatii comerciale Managementul societatii este realizat de catre persoanele desemnate de adunarea generala a asociatilor sa administreze societatea astfel incat sa realizeze scopul propus, acela de a obtine beneficiile dorite. Functie de forma societatii, managementul acesteia se realizeaza de catre asociatii proprii sau persoane fizice sau juridice din afara societatii; in unele cazuri, asociatii se pot constitui in consilii de administratie. Astfel, societatile in nume colectiv, in comandita simpla si in comandita pe actiuni, in care asocierea s-a facut pe principiul increderii intre asociati, managementul acesteia se realizeaza numai de catre unul sau mai multi asociati. In cazul societatilor in comandita simpla si in comandita pe actiuni, managementul societatii este asigurat de unul sau mai multi asociati comanditati (asociatii comanditari participa doar la constituirea capitalului social). La societatile pe actiuni si cu raspundere limitata, managementul societatii poate fi asigurat si de una sau mai multe persoane fizice sau juridice (societati de management) care nu sunt asociati. La societatile pe actiuni si in comandita pe actiuni, avand in vedere ca, de regula, capitalul social este mai mare, iar actionarii societatii, de regula, sunt numerosi si deci complexitatea managementului societatii este mai mare, Legea 31/1990 (republicata) prevede ca, daca sunt mai multi administratori, ei constituie un consiliu de administratie. Cine nu poate fi fondator nu poate fi nici administrator. De aici concluzia ca si administratorii sunt obligati ca la numirea lor sa dea o declaratie (in aceleasi conditii ca si fondatorii) ca din punct de vedere legal corespund functiei pe care o ocupa. In cazul societatii pe actiuni si in comandita pe actiuni, in actul constitutiv trebuie sa se stabileasca si conditiile pentru valabilitatea deliberarilor adunarii generale si modul de exercitare a dreptului de vot. De asemenea, tot la aceste societati, in actul constitutiv trebuie sa se mentioneze numarul, numele, prenumele, cetatenia si datele de identificare a cenzorilor. La societatea cu raspundere limitata, este obligatorie prezenta cenzorului, daca numarul de asociati depaseste 15 persoane. intrucat art. 156 din Legea 31/1990 (republicata) prevede cazurile in care o persoana este incompatibila cu calitatea de cenzor, fiecare persoana numita cenzor va da o declaratie ca, din punct de vedere legal, corespunde pentru aceasta functie, in aceleasi conditii, ca si fondatorii. Atat administratorii, cat si cenzorii trebuie sa faca dovada depunerii garantiei legale pentru functia respectiva. D. Clauze privind drepturile si obligatiile asociatilor Proportional cu aportul fiecarui asociat la capitalul social, acesta beneficiaza de dividende din beneficiile reale obtinute de societate. Exceptie fac actiunile cu dividende prioritare. Una din prevederile importante ale actului constitutiv este aceea a reglementarii modului de impartire a capitalului social, functie de aportul fiecaruia, care se face prin inscrierea numelui asociatului, a capitalului social subscris de el, a capitalului social varsat, iar la societatile pe actiuni, in comandita pe actiuni si cu raspundere limitata se mai mentioneaza numarul de actiuni, respectiv partile sociale detinute si valoarea nominala a acestora. La societatile pe actiuni si in comandita pe actiuni se mai specifica numerele de ordine ale actiunilor din Registrul actiunilor societatii. Nu pot fi stipulate clauze leonine prin care unii asociati sa nu participe si la pierderile societatii, ci sa beneficieze doar de dividende, in detrimentul celorlalti asociati. Dar pot fi prevazute clauze care sa evite cesiunea partilor sociale sau vanzarea actiunilor la persoane din afara societatii comerciale. Aceste clauze stipuleaza dreptul de preemtiune al asociatilor in cazul instrainarii capitalului social. Aceasta presupune ca instrainarea se poate face doar daca asociatii societatii renunta in scris la cumpararea actiunilor sau a partilor sociale. Aparent, aceasta clauza ar incalca dreptul fiecarei persoane de a cumpara actiuni sau parti sociale, dar de fapt se permite stipularea unei asemenea clauze pentru a-i proteja pe asociatii care au riscat sa constituie acea societate, deci pe asociatii fondatori si care de fapt au asigurat managementul societatii de asa maniera incat societatea sa fie atractiva si sa determine si alte persoane sa devina asociati. In cazul in care, la societatile pe actiuni si in comandita pe actiuni, asociatii nu au facut varsamintele integrale la capitalul social la constituire, in actul constitutiv trebuie stipulate in mod obligatoriu termenele la care se vor face varsamintele restanta. E. Dizolvarea si lichidarea societatii comerciale De regula, la redactarea actului constitutiv se reproduc din Legea 31/1990 (republicata) reglementarile legale privind dizolvarea si lichidarea societatii, sau pur si simplu se face mentiunea: "Dizolvarea si lichidarea societatii se fac in conformitate cu legile in vigoare". F. Sedii secundare Pentru a mari in mod eficient aria teritoriala de cuprindere si functionare a societatii comerciale, Legea 31/1990 (republicata) permite societatilor comerciale infiintarea de sedii secundare si filiale in diverse localitati din tara. Legea 31/1990 (republicata) face precizarea ca in actul constitutiv trebuie sa se mentioneze sediile secundare - sucursale, agentii, reprezentante sau alte asemenea unitati fara personalitate juridica, atunci cand se infiinteaza o data cu societatea; sau conditiile pentru infiintarea lor ulterioara, daca se are in vedere o atare infiintare. Desi Legea 31/1990 (republicata) reglementeaza si filialele pe langa sediile secundare mentionate mai sus, totusi in actul constitutiv al societatii comerciale este obligatoriu sa se stipuleze doar sediile secundare. Pentru a intelege de ce s-a facut aceasta "discriminare", trebuie sa examinam deosebirile dintre filiale, sucursale si sediile secundare (altele decat sucursalele) (fig. 11). Filialele au personalitate juridica distincta si se inmatriculeaza la Oficiul Registrului Comertului (O.R.C.) din judetul unde isi au sediul. Modul de constituire a filialelor este acelasi cu acela de constituire a societatilor comerciale: sediu distinct, act de constituire si toate celelalte documente necesare constituirii unei societati comerciale. Actul de constituire a filialei se aproba de catre toti asociatii care au constituit si societatea "mama". Avand un act de constituire propriu, este normal ca filiala sa aiba un management propriu, o administrare proprie, o evidenta contabila proprie, conturi proprii si un control al gestiunii propriu. Actul de constituire trebuie sa prevada si limitele de competenta ale administratorului si limitele de drept de semnatura in banca ale acestuia. Filiala este subordonata societatii comerciale care a creat-o si care de fapt poate sa o si dizolve. 2. Sucursalele sunt desmembraminte fara personalitate juridica ale societatilor comerciale si se inmatriculeaza, inainte de inceperea activitatii lor, in Registrul Comertului din judetul in care vor functiona; deci, aceasta presupune ca ele sa aiba sediul propriu, distinct de societatea "mama", inmatricularea la O.R.C. din judetul in care vor functiona este singurul element prin care se aseamana sucursala cu filiala intrucat: - sucursala nu are personalitate juridica distincta; - managementul sucursalei este dependent de administratorul societatii "mama"; - desi are o oarecare autonomie de gestiune, intreaga activitate a sucursalei se inglobeaza in evidenta contabila a societatii care a creat-o. 3. Alte sedii secundare - agentii, reprezentante, puncte de lucru se mentioneaza numai in cadrul inmatricularii societatii "mama" in Registrul Comertului. Aceste dezmembraminte ale societatii nu au personalitate juridica, nu au evidenta contabila proprie. Etapele constituirii unei societati comerciale Pentru constituirea societatilor comerciale sunt necesare intocmirea si procurarea unor acte, obtinerea unor avize etc., dupa cum urmeaza: A. Verificarea, la Registrul Comertului, a acceptabilitatii numelui si emblemei alese si redactarea actului constitutiv al societatii. B. Obtinerea unor autorizatii prealabile. C. Autentificarea actului de constituire a societatilor comerciale. D. Solicitarea inmatricularii societatii in Registrul Comertului. E. Controlul de legalitate realizat de catre judecatorul delegat. F. incheierea de inmatriculare. G. Publicitatea societatii si inscrierea la organele fiscale. H. Deschiderea contului de virament. I. Intocmirea stampilelor, parafelor si sigiliilor. J. infiintarea filialelor si sucursalelor. |

|

|

Politica de confidentialitate

|

Despre management financiar contabil |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||