|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» management financiar contabil

|

|||

Sistemul contabil - sursa esentiala de informatii pentru managementul contabil |

|||

|

SISTEMUL CONTABIL - SURSA ESENTIALA DE INFORMATII PENTRU MANAGEMENTUL CONTABIL Economia de piata presupune existenta unei legislatii adecvate regulilor acestui sistem, cunoasterea si aplicarea lor neconditionata. Eliminarea centralizarii, independenta decizionala a societatilor comerciale, ce caracterizeaza mecanismul economiei de piata, implica asumarea responsabilitatii tuturor riscurilor in utilizarea capitalului si in obtinerea profitului. Locul si rolul managementului contabil Rolul managementului, al managerului in general, este foarte important in functionarea societatilor comerciale indiferent de forma juridica a acestora. Componenta a activitatii manageriale, managementul financiar-contabil presupune cunoasterea normelor legale care reglementeaza activitatea contabila, organizarea optima a acesteia, utilizarea, gestionarea si urmarirea permanenta a folosirii mijloacelor financiare pe baza principiului profitului maxim, precum si analiza si asigurarea necesarului de capital pentru perioada urmatoare, care se stabileste pe baza alegerii variantei optime. In cadrul societatilor comerciale, aplicarea in practica a managementului financiar-contabil vizeaza asigurarea conditiilor actului decizional cel mai bun, pentru aceasta fiind necesare: a) organizarea optima a fluxului informational (documente financiar-contabile si informatii economice); b) analiza economico-financiara a rezultatelor perioadei curente si luarea unor masuri imediate; c) fixarea unor limite minime de profit si rata a profitului sau, daca nu exista solutii de rentabilizare, activitatile trebuie desfiintate si mijloacele financiare indreptate spre alte activitati, rentabile; d) inventarierea tuturor elementelor ce pot impiedica sau favoriza rentabilizarea unora sau altora dintre activitati; e) cunoasterea elementelor fundamentale ale cererii si aplicarea in practica a principiului profitului maxim in functie de specificul local; f) respectarea prevederilor statutar-organizatorice. CONTABILITATEA SCURT ISTORIC Ca urmare a descoperirilor arheologice se poate sustine, astazi, existenta mai multor forme primitive ale contabilitatii, datand de mii de ani i.e.n., cum ar fi cele 55 urme de numarare sub forma unor crestaturi pe os de lup. Numaratoarea se mai facea prin crestaturi verticale pe peretii grotelor preistorice cat si cu ajutorul pietricelelor. In Mesopotamia,sumerienii foloseau tablitele dreptunghiulare de argila pe care incrustau desene si care prin uscare se transformau in veritabile documente (scrierea cuneiforma si hieroglifica). In antichitate, primul autor notabil de contabilitate este suveranul Hammurabi, al saselea rege al primei dinastii a Babilonului (2002-1960 i.e.n.). Din perioada domniei sale au fost descoperite numeroase tablite cuneiforme, cu texte privind tinerea legala a conturilor. Pe aceste tablite existau inscrise cifre, efectuate adunari lungi si verificari de calcule. Totalurile lunare si anuale erau inregistrate pe tablite mai mari, cu numeroase coloane de cifre. In evolutie, pe suprafata acestor tablite, aproximativ in anul 2000 i.e.n., au aparut elementele esentiale ale unui cont de posturi suprapuse, respectiv: inregistrarea categoriei de obiecte livrate; numele 717g61h partilor din contract; mentiunea livrarilor totale sau partiale. Din continutul documentelor (avand ca suport papirusul), ce dateaza din epoca Egiptului ocupat de greci (anul 300 i.e.n.), au fost decodificate note, conturi, devize si chitante. Prin decodificarea papirusului lui Zenon s-a probat ca la acea vreme: Ø exista distinctie intre conturile de fluxuri reale (produse agricole) si conturile de fluxuri monetare; Ø se utilizau balante lunare si situatia contului "Casa"; Ø se conduceau jurnale, care dadeau detalii despre inregistrarile cotidiene si conturi mai generale, care rezumau tranzactiile mai multor zile. Primele centre contabile in Grecia antica au fost templele, sub La romani cartile contabile purtau numele de calendarita. Cicerone (106-43 i.e.n.) este cel care aduce precizari in legatura cu registrele contabile la romani. Principalul document contabil era un jurnal de venituri si cheltuieli (Codex accepti et expensi). Registrul in care se tinea evidenta tuturor operatiunilor, fara spatii sau stersaturi, un fel de Carte mare de astazi, era Codex rationum. In Evul Mediu se produce o discontinuitate in evolutia civilizatiei romane astfel incat are loc o stagnare a contabilitatii, generata probabil si de restrangerea ariilor de comert si dezvoltarea economiei feudale. In aceasta epoca registrele contabile se numesc "memoriale" si in ele se inregistreaza creantele si datoriile in ordine cronologica. In alte memoriale se inregistrau operatiuni de casa si inventare. Aceste documente erau tinute, mai ales, de calugarii din abatii. In perioada cruciadelor are loc o dezvoltare a creditului si se Memorialul a evoluat in spre contabilitatea in partida simpla odata cu diversificarea unitatilor de productie si de servicii, precum si cu cresterea complexitatii tranzactiilor. Se nasc astfel, conturile ca ansambluri coerente ce sunt atasate unui tip de operatie sau unei entitati de exploatare. Aceste conturi se tin la inceput pe o singura coloana apoi evolueaza in dispunere venetiana (doua coloane alaturate). Necesitatile economice determina aparitia unor conturi particulare cum ar fi contul "Capital" (utilizat de companii pentru asociatii lor) sau contul "Profit si pierdere" care tine evidenta rezultatului afacerii. Sfarsitul Evului Mediu caracterizat prin dezvoltarea legaturilor comerciale, extensia creditului, efectuarea de operatiuni in orase indepartate de cele de origine si manipularea de capitaluri tot mai importante, determina adaptarea si perfectionarea contabilitatii pentru a face fata noilor exigente. Incepand cu sfarsitul sec. al XIII-lea, evidenta se tinea intr-un cont pentru client si in altul pentru furnizor. Fiecare operatie determina doua inregistrari: una in contul de clienti sau furnizori si una in contul de casa. Aceasta presupune tinerea de registre diferite. Pe masura ce fenomenele economice deveneau tot mai complexe, sumele acelorasi persoane se dispersau tot mai mult in evidenta, astfel incat comerciantul trebuia sa reconstituie, prin punctaj, totalurile unui corespondent dat, privind creditul acordat si rambursarile facute. Urmare acestui fapt, a fost necesar sa se realizeze anumite legaturi intre conturile de persoane si cele traditionale de incasari si plati. Pana prin anul 1290, comerciantii conduceau doua registre: Ø unul, intitulat "registrul intrarilor si iesirilor" (incasarilor si platilor) si corespundea la acea data contabilitatii simple; Ø altul, denumit "registrul creditorilor si debitorilor" si era un registru al conturilor de persoane. De fiecare data cand se efectuau operatiuni in contul unei persoane (tert), trebuia procedat la doua inregistrari: una, in contul de persoane si cealalta, in contul de incasari si plati. Aceste doua inregistrari, efectuate concomitent, au condus pe contabili, incepand cu anul 1290, la partida dubla, prin reunirea conturilor de persoane cu contul unic, traditional, de incasari si plati, creandu-se, astfel, anumite legaturi, generate de natura lucrarilor. Din aceste legaturi a rezultat marea reforma a contabilitatii comerciale, respectiv dubla inregistrare a fenomenelor economice. Contabilitatea in partida dubla s-a dezvoltat odata cu bogatiile marilor orase ale Italiei: Florenta, Venetia si Genova cand, la sfarsitul Evului Mediu, apar o serie de autori de contabilitate, din care se remarca Luca Pacioli. Nascut in anul 1445, in prima parte a vietii sale, Luca Pacioli a desfasurat activitati rezervate clericilor, fiind educator la o familie burgheza, iar intre anii 1477 si 1480 a predat matematicile la Perugia. Luca Pacioli s-a plasat in istorie prin cele doua tratate, ce sintetizeaza cunostintele stiintifice ale epocii: "Summa de Arithmetica, Geometria, Proportioni et Proportionalita" si "Divina Proportione". Primul tratat a aparut la Venetia in anul 1494 (republicat in latina in 1523) si este o mica enciclopedie de cunostinte matematice, contabilitatii fiindu-i rezervat numai capitolul IX, intitulat "Tractatus particularis de computis et scripturis" (Tratat particular despre conturi si inregistrari). In evolutie, pana la aparitia contabilitatii in partida dubla, au trecut doua secole. Luca Pacioli nu este inventatorul ei, ci primul autor care a prezentat pentru prima data, de o maniera coerenta, principiile partidei duble si a asigurat raspandirea ei. In tratatul sau, Luca Pacioli consemneaza utilizarea a trei registre contabile: Ø memorialul: care permite inregistrarea tuturor operatiilor fara analiza, in moneda in care s-au efectuat tranzactiile; Ø jurnalul: in care opereaza articolele contabile pe debit si credit si indeplineste dublul rol: de reclasificare a operatiunilor cronologice si de exprimare a acestora intr-o singura unitate de cont (moneda); Ø cartea mare: in care debitele si creditele sunt diferentiate cu claritate, pe conturi. Tot in lucrarea sa, Luca Pacioli recomanda sa se faca inventarul tuturor bunurilor personale si ale exploatarii (unitatii patrimoniale) comerciantului. Astfel, apare contabilitatea in partida dubla, mult inaintea Generalizarea contabilitatii in partida dubla in tarile europene se accelereaza odata cu descoperirea tiparului (sec. al XV-lea). Infatisarea actuala a contabilitatii o datoram Frantei unde in 1673, printr-o ordonanta a lui Colbert, comerciantii sunt obligati sa tina registre contabile si cartea-jurnal primeste calitatea probatorie in justitie. Astfel, contabilitatea devine un instrument de control al statului asa cum este si in prezent, prin rolul fiscal pe care il joaca. In 1913 in Romania, se infiinteaza ACADEMIA DE INALTE STUDII COMERCIALE SI INDUSTRIALE din Bucuresti, unde se studiaza si publica contabilitatea. In 1637, apare Pravila Comerciala din Transilvania care cuprinde reguli de aplicare a contabilitatii in partida dubla. Dezvoltarea functiei contabilitatii de furnizare a datelor (determinarea rezultatelor si a situatiei patrimoniale), este legata de aparitia societatilor anonime si a legislatiei privitoare la acestea (mijlocul sec. al XIX-lea in Germania si 1867 in Franta). Calea contabilitatii analitice care se va numi contabilitate de gestiune este deschisa de dezvoltarea marii industrii incepand cu a doua jumatate a sec. al XIX-lea, odata cu necesitatea cunoasterii costului produselor. In secolul al XX-lea, se elaboreaza norme si reglementari In fosta U.R.S.S. primul plan contabil este elaborat in 1925 si cu ajutorul lui sunt urmarite planurile economice cincinale. In 1859, in Monitorul Oficial al Moldovei a fost publicata structura cursului de contabilitate conceput de Ion Ionescu de la Brad in 15 lectii. In SUA, criza din 1929 determina, din ratiuni de informare financiara, editarea primelor reguli contabile esentiale chiar daca problema definirii metodelor si principiilor contabile generale a fost pusa mult mai devreme. In Franta, prima reglementare contabila dateaza din 1942 (sub regimul de la Vichy), apoi in 1947 este elaborat un plan contabil inspirat din cel elaborat in 1942. Se revizuieste in 1957, iar versiunea actuala a fost promulgata sub forma de Lege in 1982. DefiniTia contabilitatii Prima definitie data contabilitatii apartine tot lui Luca Pacioli, potrivit caruia: "contabilitatea este considerata ca un ansamblu de principii si reguli privind inregistrarea in partida dubla a averii ce apartine unui negustor, precum si toate afacerile acestuia, in ordinea in care au avut loc". In conceptia sa, partida dubla este definita prin prisma ecuatiei de schimb dintre avere si capital. Fiecare miscare intervenita in masa averii si implicit a capitalului este reprezentata ca un raport intre primire si dare, respectiv intre debitor, cel care primeste valoarea si creditor, cei care o avanseaza. Prin aceasta judecata, Luca Pacioli a formulat principiul fundamental al contabilitatii, iar dupa unii autori a pus bazele teoretice ale contabilitatii ca disciplina stiintifica. Bernard COLASSE, "Contabilitate generala", (traducere din limba franceza), Editura Moldova, Iasi, 1995, p. 93-94 si 415 arata: "Algebra a dreptului, metoda de observare a stiintelor economice" s-a spus si s-a repetat despre contabilitatea generala dupa Pierre Garnier. Desigur nu este numai algebra dreptului, insa conceptele juridice si mai ales notiunea de patrimoniu o marcheaza profund. Amprenta dreptului asupra contabilitatii este in special foarte puternica in bilant si aceasta justifica o prezentare a acestui document ca un punct de pornire. Mai mult, in masura in care bilantul condenseaza frapant limite ale demersului contabil, o astfel de prezentare are, asa cum s-a spus, avantajul foarte important pentru edificarea utilizatorilor, de a demistifica, desacraliza si arata in nuditatea sa pentru a solicita astfel critica si vigilenta cititorului de conturi. Nu este vorba de a legitima sau garanta pedagogic situatia actuala a contabilitatii, ci, dimpotriva, de a o pune in discutie pentru a evidentia mai bine caile de perfectionare si anticipare in capitolele urmatoare si dinamica viitoare. Nu mai este vorba de a pretinde ca bilantul este documentul cel mai important din punctul de vedere al studiului performantelor intreprinderii: din acest punct de vedere, contul de rezultat inseamna incontestabil mai mult. Asa cum s-a vazut, contabilitatea generala trateaza intreprinderea ca si cum nu ar fi vorba, in sensul juridic al termenului, decat de un patrimoniu, iar teoria contabila actuala, adica ansamblul principiilor care guverneaza astazi practica, este in esenta organizata in jurul masurarii patrimoniului si a variatiei sale periodice, rezultatul; aceasta este, de exemplu, principala justificare a aplicarii combinate a costurilor istorice si a principiului prudentei. Astfel conceputa, contabilitatea indeplineste fara indoiala functia juridica, dar nu poate conveni tuturor utilizatorilor sa inteleaga ca multi dintre ei doresc o despartire a acestui tip de modelare, ceea ce implica in acelasi timp un efort de reflectie teoretica in vederea elaborarii de noi modele si cautarea in cadrul instantelor de normalizare si de reglementare a unui consens in favoarea unui nou model. Legea contabilitatii nr.82/1991 defineste contabilitatea ca fiind instrumentul principal de cunoastere, gestiune si control al patrimoniului si al rezultatelor obtinute, care trebuie sa asigure: a) inregistrarea cronologica si sistematica, prelucrarea si pastrarea informatiilor cu privire la situatia patrimoniului si rezultatele obtinute, atat pentru necesitatile proprii ale firmei, cat si in relatiile acesteia cu asociatii sau actionarii, clientii, furnizorii, bancile, organele fiscale si alte persoane fizice si juridice; b) controlul operatiunilor patrimoniale efectuate si al procedeelor de prelucrare utilizate, precum si exactitatea datelor contabile furnizate; c) furnizarea informatiilor necesare stabilirii patrimoniului national, precum si intocmirii balantelor financiare si a bilantului pe ansamblul economiei nationale. In cartea "Bazele contabilitatii", profesorii universitari Oprea Calin, Ristea Mihai, Vaduva Ilie si Horia Neamtu dau urmatoarea definitie: "Stiinta contabilitatii reprezinta un sistem coerent de obiective si principii fundamentale, legate intre ele, susceptibile sa conduca la definirea de norme solide privind construirea si comunicarea informatiei privitoare la situatia neta si financiara a patrimoniului, precum si la rezultatele obtinute". Ca o sinteza a celor expuse, se constata ca in toate oranduirile sociale s-a simtit nevoia folosirii contabilitatii pentru a evidentia, sintetiza, controla, analiza si interpreta fenomenele legate de activitatea economica a societatii omenesti, devenind indispensabila pentru intreprinderi si intreprinzatori. Astazi, prin automatizarea si informatizarea lucrarilor de contabilitate, tehnica contabila a ajuns la un inalt nivel de perfectionare, depasindu-si rolul sau stabilit de secole, de a produce documente de inchidere a unei perioade de gestiune, la o tehnica larga de culegere si tratare a informatiei, trecand, astfel, de la stadiul de inregistrare a fenomenelor trecute, catre previzionarea evolutiei viitoare a activitatii economice. Definitia moderna a contabilitatii este mult mai complexa pentru ca trebuie sa furnizeze informatii cantitative, in special de natura financiara, privind entitatile economice si care urmeaza a fi folosite in luarea deciziilor economice (o entitate economica reprezinta o unitate - de exemplu o intreprindere - care are o existenta independenta). Contabilitatea exprima efectele tranzactiilor (operatiunilor) si evenimentelor (faptelor) asupra situatiei economico-financiare, cat si asupra performantei unitatii economice, pentru a asigura informatiile necesare utilizatorilor interni si externi. Ea reprezinta un sistem informational care masoara, prelucreaza si transmite informatii financiare despre o entitate economica identificabila. Aceste informatii permit utilizatorilor sa opteze pentru un consum rational de resurse in procesul desfasurarii activitatilor de productie si comerciale. Astfel, contabilitatea face legatura dintre activitatile economice si factorii de decizie. In primul rand, contabilitatea masoara (cuantifica) activitatile economice, inregistrand datele necesare pentru o folosire ulterioara. In al doilea rand, datele sunt stocate cat timp este necesar, urmand a fi prelucrate pentru a deveni informatii utile. In final, informatiile sunt transmise (comunicate), prin intermediul rapoartelor, factorilor de decizie. Schematic, se prezinta in fig. 1.[4]

Nevoi de Informatii informatii

Prelucrare - realizata prin stocarea si pregatirea

informatiilor Comunicare - realizata prin raportare |

|||

|

Date

![]()

![]()

![]()

![]()

![]()

Se poate afirma ca datele brute ce privesc activitatile economice reprezinta un input in sistemul contabil, iar informatia prelucrata, folosita de factorii de decizie - output-ul.

Legat de notiunea de contabilitate, important este de a determina legatura ei cu tinerea registrelor, cu prelucrarea electronica a datelor si cu sistemul informational managerial.

Tinerea registrelor reprezinta procesul de inregistrare a operatiunilor economico-financiare si de pastrare a acestora. Aceasta este o componenta mica (repetitiva), dar importanta a contabilitatii. Dar, contabilitatea cuprinde proiectarea unui sistem informational care sa faca fata necesitatilor utilizatorului. Contabilitatea are ca obiective: analiza, proiectarea si utilizarea informatiei si care se realizeaza prin proiectarea sistemelor, elaborarea bugetelor, analiza costurilor, auditul etc.

Prelucrarea electronica este realizata prin intermediul computerului si care este folosit pentru colectarea, organizarea si transmiterea cu viteza marita a unor cantitati mari de informatii. Trebuie retinut ca un computer nu acopera functiile unui contabil, el nu este decat un instrument creat pentru rutina evidentei documentelor si pentru calcule complexe.

Sistemul informational managerial consta in subsisteme inter-conectate, care furnizeaza informatiile necesare pentru functionarea unei intreprinderi. Dintre acestea, sistemul informational contabil este cel mai important intrucat detine rolul principal in directionarea fluxului de date economice catre toate compartimentele unei intreprinderi si catre tertii interesati, din afara intreprinderii. Contabilitatea reprezinta nucleul financiar al sistemului informational managerial. Dar, sistemul informational managerial foloseste (prelucreaza) un volum mare de informatii nefinanciare (de exemplu, departamentele de marketing sunt interesate de stilul sau ambalajul produselor firmelor concurente). Informatiile furnizate de contabilitate stau la baza procesului decizional atat in interiorul intreprinderii, cat si in exteriorul ei. Atunci cand o decizie vizeaza probleme economice, contabilitatea ofera informatii cantitative pentru trei functii: planificare, control si evaluare.

Obiectivele organizarii contabilitatii

Desi gama de obiective ale contabilitatii financiare este foarte diversa, o analiza temeinica a acestora nu poate sa neglijeze faptul ca produsele financiare ale oricarui sistem contabil sunt documente de sinteza, iar oferta de informatii contabile depinde de utilizatori si necesitatile lor informationale (cererea). Altfel spus, primele vizate sunt obiectivele informarii financiare sau obiectivele situatiilor financiare.

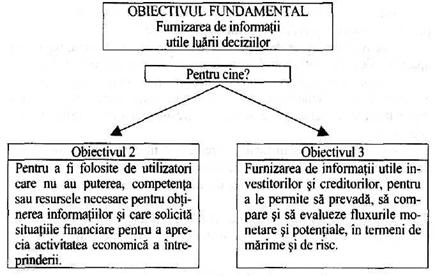

In 1971, la initiativa organismului profesiei contabile americane, a fost creat un grup de lucru (Comisia Trueblood), cu misiunea de a studia obiectivele situatiilor financiare. Raportul Trueblood a prezentat o lista a obiectivelor, pe primul loc figurand furnizarea de informatii utile luarii deciziilor economice. Aceasta lista a stat la baza tuturor cadrelor conceptuale (conceptual frameworks) elaborate ulterior. Esentialul acestei liste se regaseste in fig. 1.

Organismul american de normalizare (FASB), in Cadrul sau conceptual (1978-1985), considera ca situatiile financiare au vocatia de a furniza informatii utile, pentru deciziile de investitii si de credit, si inteligibile, pentru toti cei care au cunostinte rezonabile asupra intreprinderii. Aceste cunostinte trebuie sa fie susceptibile de a ajuta investitorii sa evalueze fluxurile monetare viitoare.

Cadrul contabil conceptual american se raliaza pozitiei raportului Trueblood in privinta obiectivelor informatiilor contabile prezentate de societatile comerciale, mai ales in ceea ce priveste dimensiunea lor previzionala.

Fig. l. Obiectivele organizarii contabilitatii

Recunoscand raportul Trueblood, FASB recunoaste, implicit, ipoteza eficientei pietelor si adera la modelul de luare a deciziei de catre investitor. Dar, in timp ce Cadrul conceptual american este fundamentat pe logica investitorului, raportul Trueblood recunoscuse si utilizatorii secundari ai informatiilor contabile precum statul (guvernul), salariatii etc.

Cadrul conceptual american este mai restrictiv si in privinta limitelor situatiilor financiare. in speta, el aduce in discutie faptul ca informatia contabila nu este destinata sa fie utilizata direct in evaluarea intreprinderilor, ci, mai degraba, sa ajute pe cei ce doresc sa procedeze la aceste evaluarii.

Conceptul prioritar de utilitate, prezent in sursele indicate mai sus, trebuie sa fie precedat de doua alte mari concepte, legate strans intre ele. Astfel, contabilitatea financiara isi propune sa comunice o informatie utila pentru bunastarea societatii, ea realizand aceasta finalitate gratie unei utilizari si repartizari optimale a resurselor. De altfel, comitetul de studii al profesiei contabile americane mentioneaza ca "tinand cont de necesitatile intreprinderilor, contabilitatea permite sa se repartizeze optimal resursele si, prin aceasta, sa se asigure bunastarea societatii'1. (Niculae Feleaga, Imblanzirea junglei contabilitatii, Editura Economica, Bucuresti, 1996).

Acest mod conceptual de utilitate este cuprins intr-un lant de determinari, care, in ordinea de generalitate, defineste astfel, in mod sistematic, urmatoarele trei obiective ale informarii financiare:

BUNASTAREA SOCIETATII

![]()

UTILIZAREA SI REPARTIZAREA OPTIMALA A RESURSELOR

![]()

INFORMATIE UTILA IN LUAREA DECIZIILOR

Lauzon apreciaza ca, pentru a se ajunge la o afectare optimala a resurselor, trebuie ca normele contabile si situatiile financiare sa reflecte, in mod obligatoriu, realitatea, sa nu fie fictive. Este necesar ca variatiile beneficiului net si situatiile financiare ale intreprinderii sa decurga din fapte economice reale, si nu din manipulari contabile artificiale.

Cercetarea obiectivelor contabilitatii financiare asigura fundamentul necesar oricarei analize mai avansate pe linia teoriei contabile. Este si motivul pentru care sistemele contabile ale tarilor anglo-saxone s-au dotat cu un cadru contabil conceptual a carui prima componenta vizeaza obiectivele informarii financiare. Tentativele altor tari (de exemplu, Franta) de a elabora cadre contabile conceptuale probeaza necesitatea unui astfel de instrument in normalizarea contabila. Pe de alta parte, in Franta se acrediteaza ideea ca planul contabil general este si el un cadru conceptual, dar unul incomplet. in cadrul planului contabil, obiectivele contabilitatii sunt implicite. Punandu-se accentul pe notiunea de patrimoniu juridic, s-ar putea intelege ca planul contabil general satisface, cu predilectie, necesitatile informationale ale proprietarilor intreprinderilor, care nu trebuie confundate cu cele ale investitorilor bursieri. Aceste necesitati, odata satisfacute, permit proprietarilor sa controleze activitatea conducatorilor mandatati. Concluzia pe care o degaja Bemard Colasse este ca notiunea de patrimoniu tinde sa se estompeze si ca noua contabilitate normalizata franceza se straduieste sa satisfaca si necesitatile altor utilizatori decat proprietarii. Autorul se refera, cu predilectie, la administratia fiscala si contabila nationala. (Mihai Ristea, Contabilitatea societatilor comerciale, Editura Universitara, Bucuresti, 2002).

|

Politica de confidentialitate

|

Despre management financiar contabil |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||