|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» management financiar contabil

|

|

Probleme, obiective si cerinte actuale ale managementului financiar-contabil |

|

|

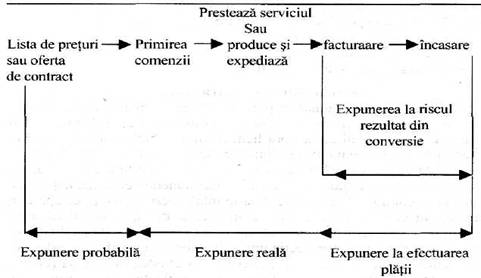

PROBLEME, OBIECTIVE SI CERINTE ACTUALE ALE MANAGEMENTULUI FINANCIAR-CONTABIL Administrarea finantelor pe plan international In ultimele decenii, afacerile s-au internationalizat tot mai mult, astfel incat firmele nu mai pot ignora efectele schimbarilor valutare asupra fluxului de numerar, a profitabilitatii, precum si asupra pozitiei lor de ansamblu. Nici o firma nu este complet imuna la aces 737i83h te efecte. Exporturile sunt afectate de valoarea monedei nationale utilizate in tranzactiile dintre diferitii parteneri de afaceri. Importul de materii prime si materiale influenteaza costurile; produsele finite importate concureaza deseori piata locala. Riscurile, insa, se extind dincolo de sfera comertului. Finantele sunt deja obiectul unor operatiuni la scara globala, iar firmele imprumuta si investesc bani in diverse valute. Nu este deci suficient ca numai cei ce lucreaza in domeniul financiar sa inteleaga cum apar si cum se rezolva problemele de risc valutar. Deceniul al zecelea al secolului XX, a adus cu sine multe situatii in care corporatiile au suferit pierderi majore prin folosirea diferitelor valute si a instrumentelor financiare derivate. In 1991, Alied Lyons a suferit cea mai mare pierdere inregistrata pana arunci de o firma britanica in comertul international. Pierderea de 150 milioane lire sterline a rezultat, asa cum a raportat presedintele firmei, la adunarea generala a actionarilor, din folosirea necorespunzatoare a instrumentelor valutare si din lipsa experientei necesare lucrului cu astfel de instrumente. Desi pierderile pe o perioada indelungata au fost evitate, presedintele si directorul financiar au fost concediati. In 1992, Showa Shell a raportat o pierdere de 115,3 miliarde yeni (1,09 miliarde dolari) rezultata din derularea contractelor pe termen in valoare de 4,6 miliarde dolari, contracte avand ca obiect cumpararea de titei. In anul 1993, Metallgesellschaft, un grup cuprinzand exploatari de minereuri de fier si unitati de prelucrarea metalelor, a ajuns sa aiba probleme cu lichiditatile, datorita implicarii in operatiuni pe termen cu petrol. Pierderea rezultata din astfel de tranzactii a depasit 2,25 miliarde marci germane. Intelegerea riscurilor pe care le presupune decizia este deci foarte importanta in procesul de adoptare a acesteia. Care sunt riscurile? Riscul valutar reprezinta efectul potential pe care ar putea sa-1 aiba modificarea ratelor de schimb asupra contului de profit si pierderi si asupra bilantului contabil al unei firme. Riscurile valutare pe care o firma trebuie sa le infrunte pot fi structurate in trei mari grupe: riscul rezultat din tranzactii; riscul rezultat din conversie; riscul strategic sau competitional Riscul rezultat din tranzactii Acest tip de risc valutar implica modificarea ratelor de schimb ce afecteaza valoarea fluxurilor de numerar in moneda straina. Este singurul risc care are un efect direct asupra lichiditatilor firmei si apare numai in momentul in care, angajandu-ne intr-o tranzactie, este nevoie sa schimbam o valuta in alta valuta. Situatia cea mai intalnita este aceea de vanzare sau cumparare de bunuri si servicii in alte monede decat cea nationala, pe baza unui contract de creditare. Foarte intalnit este si riscul ce apare in momentul in care se platesc sau se incaseaza dobanzi sau dividende. Acest tip de risc este insa cunoscut sau previzibil si usor de evaluat, putandu-se asigura in avans protectia impotriva acestuia. O abordare de succes a riscurilor valutare sau a "expunerilor' la acestea trebuie sa rezolve problema tranzactiilor care n-au fost inca identificate, dar care probabil vor avea loc in viitor. Expunerea la risc a listei de preturi O firma de export pune la dispozitia eventualilor clienti o lista de preturi in moneda tarii respective. Din punct de vedere comercial, este nepractic sa se modifice preturile la un interval de timp mai mic de sase luni. Expunerea la risc apare in momentul in care este emisa o factura intr-o alta valuta si inceteaza in momentul in care plata a fost efectuata, iar suma primita a fost schimbata in moneda nationala. Nevoia luarii in consideratie a expunerii la risc incepe in momentul in care a fost publicata lista de preturi, cand firma trebuie sa ia masuri de protectie de natura sa previna eventualele pierderi. Expunerea la risc a cheltuielilor de capital Cheltuielile de capital sunt planificate si aprobate, de regula, pentru o perioada mare de timp. S-ar putea sa nu existe nici un fel de risc valutar pana in momentul onorarii contractelor de cumparare. Daca insa proiectul de investitii depinde de aceste achizitii, apare riscul valutar, ce poate fi insa identificat si masurat. Expunerea la risc a ofertei de contract O firma face in mod regulat oferte de furnizare de bunuri sau servicii (fig. 13).

Fig. 13. Riscul rezultat din tranzactii Riscul rezultat din conversie Riscul rezultat din conversie apare in momentul in care sume fixe obtinute intr-o moneda straina sunt transformate in echivalenti locali, pentru a putea raspunde cerintelor impuse de raportarile financiare. Efectul asupra lichiditatilor nu este imediat. Conversia poate afecta atat contul de profit si pierderi, cat si bilantul contabil. Pe ansamblu, in Statele Unite ale Americii si in Marea Britanie, standardele contabile sunt similare, in ambele tari operand practica transformarii profiturilor sau pierderilor provenite de la o filiala din strainatate la un curs ce reprezinta media cursurilor de schimb din perioada exercitiului financiar si a valorii activelor si pasivelor la cursul de schimb de la sfarsitul acelei perioade. Riscul strategic sau competitional Expunerea la risc in domeniul economic acopera si riscul indirect al modificarii profitabilitatii si al fluxului de numerar al firmei ce deriva din modificarea ratelor de schimb. Riscul strategic reprezinta stadiul timpuriu de expunere la riscul rezultat din tranzactii. Perioada de optiune si sumele ce constituie fluxul de numerar sunt nesigure sau chiar complet necunoscute. Pe masura ce timpul trece si sunt disponibile tot mai multe informatii, riscul inceteaza a mai fi unul economic, strategic, devenind unul rezultat din tranzactii. Expunerea la riscul economic acopera o parte a riscurilor pretranzactionale, cum ar fi: riscul ofertei de contract, riscul listei de preturi si riscul cheltuielilor de capital. Obiectivele managementului in sfera intreprinderilor Prin mecanismul sau de dezvoltare, economia de piata se bazeaza pe concurenta si competitivitate. Reusesc intotdeauna acei manageri care au o deosebita capacitate de conducere si organizare si care se adapteaza rapid la cerintele pietei. In conditiile actuale, suntem martori ai unui proces in care unele intreprinderi isi demonstreaza viabilitatea si posibilitatile de dezvoltare viitoare, in timp ce altele bat pasul pe loc sau sunt intr-o stare falimentara. Aceasta se intampla din cauza lipsei unor obiective generale si specifice, clar formulate, precum si a unor strategii aferente realizarii acestora. Conducerea intreprinderilor ale caror performante realizate sunt la un nivel scazut se concentreaza asupra rezolvarii problemelor curente, bazandu-si activitatea pe realizarea unor obiective pe termen scurt, fara a avea o perspectiva clara asupra dezvoltarii in concordanta cu exigentele economiei de piata. Reiese ca asigurarea viabilitatii si cresterii economice a intreprinderii trebuie sa se bazeze pe un plan strategic pe termen lung, bine conceput si dimensionat, care sa asigure o pozitie concurentiala buna si realizarea unor indicatori economici si financiari superiori. Obiectivul principal al managementului consta, in general, in maximizarea valorii intreprinderii. in practica, insa, in functie de natura activitatii, alaturi de maximizarea profitului, managementul poate avea si alte obiective, precum: Ø Dezvoltarea si diversificarea activitatii, prin care se urmareste fie cresterea puterii sale competitive, fie diminuarea riscului activitatii desfasurate, prin diversificarea preocuparilor pe mai multe directii de actiune; Ø Reducerea riscului in concordanta cu care cresterea profitului devine un obiectiv secundar, prioritare fiind siguranta si stabilitatea intreprinderii; Ø Individualizarea propriei imagini de firma, prin oferirea, la un pret scazut, a unor produse sau servicii care fie nu sunt asigurate pe piata obisnuita, fie se caracterizeaza printr-o calitate de exceptie; tot aici se pot incadra si agentii economici care urmaresc obtinerea statutului de partener serios, corect, loial, evitand sa se lase antrenati de dragul maximizarii, cu orice pret, a profitului; Ø Preocupari de natura sociala, in cadrul carora se pot inscrie: imbunatatirea conditiilor de munca ale angajatilor, realizarea unor produse ecologic pure, evitarea poluarii mediului etc. Alaturi de cele prezentate, tot in sarcina managementului intra si asigurarea infrastructurii financiare a intreprinderii prin: 1. Identificarea potentialelor surse de finantare; 2. Atragerea celor mai eficiente surse, in functie de necesitatile de acoperire, dar si de cele ale costului capitalului; 3. Stabilirea strategiilor si tacticilor de actiune in concordanta cu politica generala a firmei si cu obiectivele corporative din domeniile financiar, personal, marketing; 4. Accelerarea circuitului capitalului; 5. Asigurarea echilibrului financiar. Managementul unei firme inregistreaza succes atunci cand detine un control cat mai deplin asupra constrangerilor la care este supusa activitatea intreprinderii. El trebuie sa actioneze coordonat cu toate departamentele din cadrul intreprinderii, daca se doreste ca aceasta sa functioneze cat mai eficient posibil. Comportamentul managementului financiar in conditii de criza Activitatea intreprinderilor este, in mare masura, dependenta de situatiile critice de ordin economic si politic, care isi pun tot mai mult amprenta asupra activitatii lor financiare. Evident ca, in aceste conditii, se mareste gradul de supunere a firmelor riscurilor economice si financiare care, din pacate, aduc deocamdata doar pierderi. Nu poate fi insa negata nici partea pozitiva pe care o poate implica riscul, ea manifestandu-se in profituri si castiguri suplimentare. Riscul persista in mod obiectiv, indiferent de faptul daca il constientizeaza sau nu unitatile economice, reflectandu-se in nerealizarea sau nesolicitarea productiei fabricate, reducerea eficientei investitiilor capitale, diminuarea sau lipsa profitului, cresterea cheltuielilor etc. Experienta tarilor avansate demonstreaza ca, in activitatea lor, toti agentii economici trebuie sa tina cont de factorul risc, care poate favoriza sau defavoriza obtinerea rezultatelor preconizate. Cerinte manageriale ale cresterii economice la nivel de intreprindere Multitudinea problemelor cu care se confrunta in prezent un manager, complexitatea si diversitatea factorilor de influenta cu care interfereaza activitatea de conducere, mutatiile profunde survenite sub aspect politic, social si, mai ales, economic, frecventa schimbarilor de ordin tehnic, tehnologic, legislativ si de mentalitate impun, mai mult ca oricand, o pregatire polivalenta, multidisciplinara a persoanelor cu functii de decizie. Extinderea activitatii unei firme, analiza si anticiparea esecului in afaceri sunt probleme fundamentale ale managementului. Extinderea este unul din cele mai importante obiective ale unei firme. Implicatiile financiare ale cresterii sunt reprezentate de o continua nevoie de finantare, atat pe termen scurt, cat si pe termen lung. O buna gestionare a fluxurilor de numerar va reduce necesitatea finantarii de catre actionari si creditori a cresterii pe termen lung, iar controlul exercitat de firma asupra capitalului circulant va minimiza necesitatile de finantare pe termen scurt. Un management financiar eficient al dezvoltarii unei activitati incorporeaza ambele elemente mentionate anterior. Managementul financiar al dezvoltarii activitatii unei firme se confrunta cu multiple probleme, cele principale fiind: Ø determinarea motivelor unei extinderi a activitatii firmei; Ø alegerea optima a strategiilor de extindere a activitatii; Ø analiza implicatiilor financiare in procesul de extindere a activitatii. Realizarea strategiei de crestere presupune efectuarea unor investitii durabile, in special in crearea de noi mijloace fixe. De aceea, asigurarea conditiilor financiare favorabile derularii strategiei de crestere, precum si respectarea rigorilor financiare asociate investitiilor trebuie sa reprezinte cea dintai implicare a managementului financiar in asigurarea dezvoltarii economice a firmei, concretizata in estimarea principalilor factori ce determina eficienta investitiilor: volumul total al cheltuielilor pentru investitii, durata de viata, profitul asteptat, valoarea reziduala a investitiei. Imperativul promovarii managementului profesionist In contextul economiei de piata, avantajul competitiv apartine agentilor economici care promoveaza libera initiativa si performanta. Ei sunt in masura sa se adapteze la cerintele pietei, prin implementarea inovatiei, a tehnologiilor, a structurilor organizatorice, si, implicit, la formarea competentelor. Afacerile reusite apartin intreprinderilor care adopta o strategie bazata pe responsabilitate economica si sociala, care au "cultul excelentei", adica isi asuma "schimbarea" si "perfectionarea continua", ca valori strategice fundamentale. Conform cercetarilor asupra unui grup de intreprinderi (43 firme) care si-au devansat constant concurentii, Tom Peters si Robert M. Waterman au scos in evidenta opt caracteristici comune ale unei conceptii strategice eficiente: Ø a actiona sistematic; Ø a ramane apropiat de clienti si a invata de la ei; Ø a incuraja inovatia si a genera "campionii"; Ø a trata resursele umane ca o bursa a calitatii si productivitatii; Ø a mobiliza intregul personal injurai unei valori cheie; Ø a promova o structura organizatorica simplificata, in ideea ca cele mai bune firme au un numar redus de esaloane manageriale; Ø a preleva rigoarea, supletea si autonomia in raport cu valorile centralizate; Ø a ramane in cadrul afacerilor cunoscute, al competentelor validate de practica. Multe alte principii au fost elaborate de-a lungul timpului in domeniul managementului. Dar esential este nu atat a le enunta, cat a le materializa astfel ca ele sa ofere performante superioare. In realitate, trecerea de la cunoasterea principiilor manageriale la aplicarea lor reprezinta esenta managementului eficient. Conceptia manageriala a omului de afaceri sta la baza planului sau de actiune care presupune elaborarea solutiilor economice, tehnice si strategice optime, identificarea competentelor existente intr-un colectiv si stabilirea responsabilitatii indivizilor, motivarea actiunii lor si, nu in ultimul rand, controlul actiunilor intreprinse si obtinerea rezultatelor scontate. |

|

|

Politica de confidentialitate

|

Despre management financiar contabil |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||