|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» management financiar contabil

|

|

Managementul societatilor comerciale |

|

|

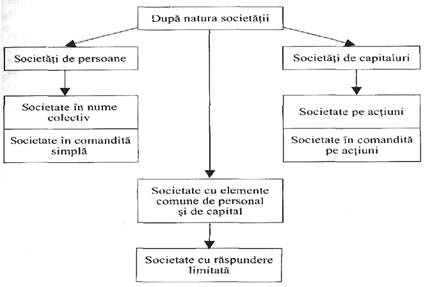

MANAGEMENTUL SOCIETATILOR COMERCIALE Clasificarea si managementul societatilor comerciale Pentru a realiza un management eficient intr-o societate comerciala, inca in stadiul initial, inainte de constituire, trebuie facut un studiu amanuntit asupra caracteristicilor fiecarui tip de societate pentru a alege forma optima de societate comerciala, care sa corespunda posibilitatilor pe 121i87b care le avem din punct de vedere al numarului de persoane asociate, al marimii capitalului social etc. si, nu in ultimul rand, al scopului pe care-l urmarim sa-l realizam cu aceasta persoana juridica. In acest studiu trebuie sa avem in vedere unele elemente mai importante, si anume: - cate persoane se asociaza, care este gradul de incredere intre ele; - nivelul de raspundere pe care si-1 asuma asociatii: limitat, nelimitat; - cat de implicati doresc sa fie asociatii in administrarea societatii; - care sunt marimea si structura capitalului social initial, cum se doreste dezvoltarea capitalului; - ce fel de activitate se doreste a se efectua cu acea societate comerciala si pe ce perioada; - modul cum dorim sa asiguram administrarea afacerii, cine vor fi administratorii si limitele de competenta ale acestora; - ce clauze preferentiale doresc asociatii fondatori; - cum se face cesiunea de parti sociale si de parti de interese, cum se face vanzarea actiunilor; asociatii doresc poate sa-si protejeze patrimoniul societatii in cercul lor restrans prin clauza dreptului de preemtiune; - care sunt procentele de impartire a profitului si a pierderilor etc. In functie de aceste elemente se aleg natura juridica si forma de societate care urmeaza a fi constituita si care sa asigure prin caracteristicile ei realizarea cat mai eficienta a scopului dorit printr-un management adecvat activitatii economice a acesteia. A. Dupa natura lor, societatile comerciale cu personalitate juridica se clasifica in: societati comerciale de persoane - societate in nume colectiv si societate in comandita simpla; societati comerciale de capital - societate pe actiuni si societate in comandita pe actiuni; societati comerciale cu elemente comune de personal si de capital - societate cu raspundere limitata (fig.3).

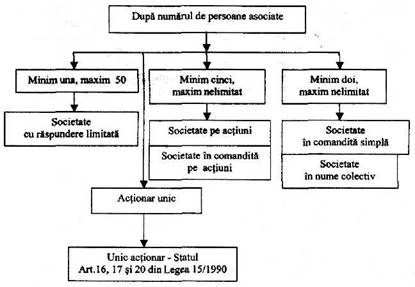

Fig. 3. Clasificarea societatilor comerciale dupa natura lor Managementul fiecarui tip de societate clasificata mai sus trebuie adecvat la specificul de organizare, de conducere, de raspundere a asociatilor etc. Astfel, in societatile comerciale de persoane un mare rol il joaca, in realizarea managementului acestora, gradul de incredere care exista intre asociatii ei atat la societatea in nume colectiv, formata de obicei din persoane de mare incredere (de regula, membrii unei familii) si care ei insisi asigura managementul societatii intrucat raspund nelimitat si solidar, cat si la societatea in comandita simpla, in care comanditarii pun la dispozitie capitalul (bunuri, bani), managementul societatii fiind asigurat de catre comanditati care, de asemenea, raspund nelimitat si solidar. Alta este situatia in societatile comerciale de capital, in care, de regula, managementul este asigurat de unul sau mai multi specialisti in acest domeniu, actionari sau nu, sau de o societate de management - pe baza de contract de administrare - in care actionarii raspund doar in limita aportului lor la capitalul social. B. Dupa numarul de persoane, minim si maxim obligatoriu, societatile se impart in: societati cu minim unul si maxim cincizeci de asociati - societatea cu raspundere limitata; societati cu minim doi si maxim nelimitat de asociati - societatea in comandita simpla societati cu minim cinci si maxim nelimitat de asociati - societatea pe actiuni si societatea in comandita pe actiuni. Legea 15/1990, art.16, 17 si 20, prevede existenta unui tip special de societate, si anume societatea pe actiuni cu actionar unic, care este statul (fig. 4).

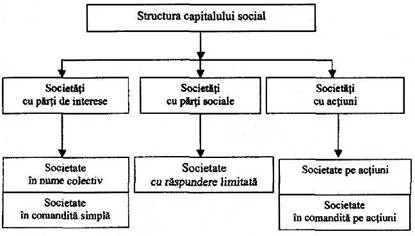

Fig. 4. Clasificarea societatilor comerciale dupa numarul de asociati C. Dupa structura capitalului social, societatile comerciale se impart in societati cu parti de interes - societate in nume colectiv si in comandita simpla; societati cu parti sociale - societatea cu raspundere limitata; societati cu actiuni - societatea pe actiuni si societatea in comandita pe actiuni (fig. 5). Intre cele trei categorii ale capitalului social sunt deosebiri dupa modul lor de inregistrare, valoarea nominala minima obligatorie si modul de transmitere a lor. Astfel, cesiunea aportului de capital de catre asociatii in nume colectiv si in comandita simpla se poate face doar in conditiile stipulate in actul constitutiv. Cesiunea partilor sociale ale asociatilor societatii cu raspundere limitata se poate face doar cu aprobarea asociatilor reprezentand cel putin trei patrimi din capitalul social (art. 197 (2) din Legea 31/1990, republicata).

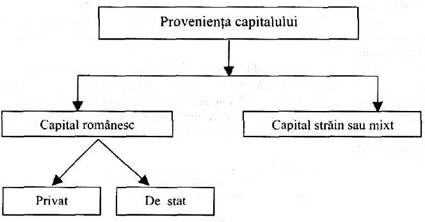

Fig.5. Clasificarea societatilor comerciale dupa structura capitalului Managementul unei societati comerciale trebuie sa tina cont de structura capitalului social atat la constituirea acesteia, cat si in cadrul activitatii curente. Astfel, modalitatile de inregistrare, detinere, de transmitere a capitalului social si de dezvoltare a lui difera de la un tip de societate comerciala la alta. D. Dupa provenienta capitalului social, societatile comerciale se clasifica in societati cu capital romanesc - privat si de stat - si societati cu capital strain (investitori straini) sau mixt (capital romanesc si strain) (fig. 6).

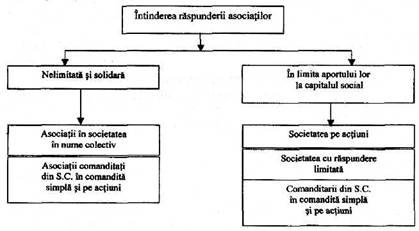

Fig. 6. Clasificarea societatilor comerciale dupa provenienta capitalului social E. Clasificarea societatilor comerciale dupa intinderea raspunderii asociatilor (fig. 7). Aceasta intindere a raspunderii asociatilor are mare insemnatate in asigurarea managementului societatii si este legata de clasificarea societatilor comerciale in societati de persoane si de capital. Intinderea raspunderii asociatilor depinde atat de gradul de incredere intre asociati, cat si de modul in care se realizeaza asocierea. Astfel, la societatile in nume colectiv, avand in vedere ca asocierea s-a intemeiat pe principiul increderii intre asociati, iar raspunderea acestora este nelimitata si solidara, managementul este asigurat chiar de catre asociatii in cauza. Legea 31/1990 (republicata), art. 77 (1), prevede ca "Asociatii care reprezinta majoritatea absoluta a capitalului social pot alege unul sau mai multi administratori dintre ei" (subl. ns.). In caz ca asociatii asigura managementul cu persoane din afara societatii, ei ar trebui sa raspunda pentru faptele si actele de management ale acestora, ceea ce ar contraveni principiilor de drept conform carora o persoana nu poate raspunde pentru faptele altei persoane. La societatile comerciale pe actiuni si cu raspundere limitata, avand in vedere modul in care personale se asociaza, faptul ca asociatii raspund doar in limita aportului lor la capitalul social, managementul societatii poate fi asigurat si de persoane fizice sau juridice (societati de management) care nu sunt asociati. Tot datorita modului specific de constituire, raspunderea asociatilor si managementul la societatile in comandita simpla si in comandita pe actiuni difera fata de celelalte societati comerciale. Astfel, la aceste societati, exista doua tipuri de asociati, care, prin modul diferit de participare la constituirea si activitatea societatii, raspund diferit: - asociatii comanditari, care participa la aceste societati doar cu partea lor de aport la capitalul social, raspunderea lor fiind in limita acestui aport; - asociatii comanditati, care se obliga sa obtina beneficii cu capitalul constituit de catre asociatii comanditari si sa asigure un management adecvat pentru indeplinirea acestui scop, raspund nelimitat si solidar, fie ca este vorba de comandita simpla, fie ca este vorba de comandita pe actiuni. In acest sens, Legea 31/1990 (republicata), in art. 88 si 183 (1), prevede ca "administrarea societatii este incredintata unuia sau mai multor asociati comanditati". Relatiile dintre asociatii comanditari si asociatii comanditati se aseamana cu relatiile dintre imprumutator si imprumutat, in sensul ca asociatii comanditari pun la dispozitia comanditatilor o suma de bani si (sau) bunuri, la fel cum imprumutatorul da o suma de bani imprumutatului. Astfel: imprumutatorul pune la dispozitia imprumutatului o anumita suma de bani, la fel cum comanditarul vine cu aportul sau la capitalul social pe care-1 pune la dispozitia comanditatilor; - intre imprumutator si imprumutat se stabilesc raporturi juridice cu drepturi si obligatii pentru ambele parti, la fel cum se stabilesc raporturi juridice intre comanditari si comanditati; - imprumutatul raspunde nelimitat fata de debitul pe care-1 are, la fel cum comanditatul raspunde nelimitat si solidar cu ceilalti comanditati, inclusiv fata de aportul la capitalul social al comanditarului. Intre aceste doua feluri de relatii juridice exista si mari deosebiri: - imprumutatorul nu poate impune imprumutatului modul de administrare a banilor imprumutati, spre deosebire de comanditari, care pot stabili destinatia aportului la capitalul social in momentul constituirii societatii m comandita simpla sau pe actiuni; imprumutul, ca raport juridic, este reglementat de Codul Civil si nu da nastere unei persoane juridice distincte, pe cand relatiile stabilite intre comanditari s. comanditati sunt reglementate de Legea 31/1990 (republicata) si dau nastere unei persoane juridice distincte; - imprumutatorul nu poate interveni in managementul folosirii sumei de bani imprumutate, iar comanditarii pot interveni in managementul societatii constituite, ca membri ai adunarii generale; - imprumutatorul isi recupereaza sumele imprumutate chiar daca imprumutatul face afaceri nerentabile cu banii imprumutati, pe cand comanditarul isi asuma riscul ca aportul sau la capitalul social sa fie preluat de creditorii sociali.

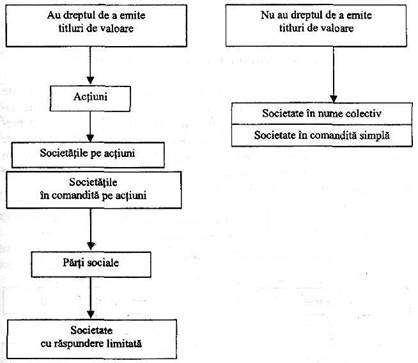

Fig. 7. Clasificarea societatilor comerciale dupa raspunderea asociatilor F. Clasificarea dupa dreptul de a emite titluri de valoare. Legea 3 l/l990 (republicata) permite unor societati comerciale sa emita titluri de va oare, m altor societati comerciale nu le permite aceasta. Societatile pe actiuni si in comandita pe actiuni avand in vedere modul lor de organizare, faptul ca sunt societati de capital, pot emite titluri de valoare sub forma de actiuni, titluri negociabile. Intrucat si societatea cu raspundere limitata are unele elemente ale societatilor de capital, Legea 31/1990 (republicata) ii permite sa emita titluri de valoare sub forma de parti sociale, care reprezinta doar titluri de certificare si nu de negociere. Societatilor in nume colectiv si in comandita simpla, fiind societati de persoane, li se interzice emiterea de titluri de valoare; ele au capitalul social impartit in parti de interese (fig. 8).

Fig. 8. Clasificarea societatilor comerciale dupa dreptul de a emite titluri de valoare |

|

|

Politica de confidentialitate

|

Despre management financiar contabil |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||