|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» management general

|

|||||||||||||||||||||||

Functia de antrenare |

|||||||||||||||||||||||

|

Functia de antrenare La bordul fiecarei nave exista ofiteri si marinari care au o serie de puncte tari si puncte slabe, iar sarcina managerilor de la bord este aceea de a transforma echipajul intr-unul eficient. Modul in care echipajul raspunde la cerintele managerului este dependent in mare masura de impresia pe care au membrii echipajului despre acel manager. Un numar tot mai mare de armatorii considera evaluarea superiorilor de subordonati cel putin la fel de importanta ca si evaluarea subordonatilor de catre superiori. A construi un echipaj eficient pentru o nava maritima este cu atat mai dificil deoarece se poate intampla ca armatorul, managerul navei sau agentia de crewing sa aiba viziuni diferite asupra managementului, iar multi membri de echipaj pot considera ca sederea lor la bordul navei este doar o perioada de tranzitie daca nu exista o relatie pe termen lung care sa implice loialitate si raspundere din partea membrilor de echipaj. Un aspect pozitiv al activitatii de la bord este acela ca avem de-a face cu o comunite inchisa, ceea ce consituie un mediu ideal pentru construirea unei echipe. Uneori faptul ca s 838e47i e lucreaza dupa un program bine stabilit poate fi un avantaj pentru comandant, alteori insa, in special in cazul echipajelor reduse numeric, datorita acestui fapt pot sa apara probleme deoarece echipajul nu este nimic mai mult decat un numar de persoane izolate care comunica doar atunci cand predau si primesc servicul de cart. Faptul ca navele sunt bunuri cu valori foarte ridicate ce sunt supuse riscurilor de pierdere, avariere, pot produce pierderi sau pot produce daune prin poluare mediului inconjurator se impune introducerea unor sisteme de management al calitatii. Acest lucru nu se poate obtine decat prin schimbarea atitudinii, cresterea nivelului de pregatire si motivarea personalului. Atitudinea este adesea un reflex, ea reprezinta o combinatie intre experienta anterioara si asteptarile viitoare ale membrilor echipajului. In atitudinea echipajului se reflecta in mare masura si atitudinea armatorului fata de echipaj. Un rol important in schimbarea atitudinii il are motivarea. Asupra motivarii exista foarte multe teorii, insa exita doar trei cai de de a motiva personalul: in cazul in care managerul are o carisma proprie, el nu mai trebuie sa faca nimic pentru a motiva personalul, insa acest lucru se intampla foarte rar utilizarea unui sisteme de pedepse si recompense, insa acest lucru depinde in mare masura de resursele pe care le are la dispozitie un manager undeva la mijloc se gaseste metoda prin care se cauta automotivarea personalului. Pentru a fi cu adevarat motivati, cele mai multe persoane doresc sa simta ca isi satisfac o necesitate. Necesitatile unei persoane pot fi multe si foarte variate, dintre multele clasificari ale nevoilor se remarca teoria lui Maslow care imparte sistemul de necesitati in cinci categorii si anume: fiziologice, de securitate, contacte umane si afiliere la grup, statut social si autorealizare. Exceptand cazurile extreme se poate presupune ca nevoile existentiale ale personalului navigant sunt satisfacute (cu toate ca exista o permanenta ingrijorare pentru siguranta familiei si a casei) de aceea in cele ce urmeaza se va insista mai mult pe necesitatile personale. Primul aspect poate fi considerat poate fi acela de a fi parte a unui grup social. Diversitatea culturala, religioasa si de educatie de la bordul navelor limiteaza posibilitatile de afiliere naturala la un grup social si de aceea una din modalitatile de a satisface acesta necesitate este integrarea tuturor membrilor de echipaj intr-o echipa eficienta. Pentru aceasta este necesara implicarea directa a comandantului si a sefilor de departamente de la bord. Din momentul in care membrii echipajului percep exitenta la bord a unui mediu propice din punct de vedere social si profesional, majoritatea acestora vor dori si sa fie respectati si apreciati de catre colegii lor.

Autorealizare

Statut social -

stima si respectul celorlalti

Trecerea catre o pozitie de conducere implica o modificare radicala a modului de lucru si a atitudinii. In tabelul urmator sunt prezentate activitatile desfasurate inainte de promovarea catre o functie de conducere si cele desfasurate dupa promovare;

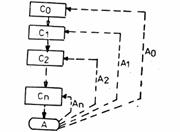

Din acest punct de vedere este foarte important rolul motivarii personalului la nivel individual. In general se considera ca persoanele care au o opinie buna despre ele si o atitudine pozitiva dau rezultate mai bune si de aceea in desfasurarea activitatii managerului trebuie avute in vedere urmatoarele: stabilirea clara a obiectivelor. Managerul trebuie sa fie capabil sa exprime clar ceea ce asteapta de la subordonati. apreciarea si recompensarea rezultatelor pozitive pedepsirea greselilor. Daca membrii echipajului nu-si indeplinesc indatoririle ei trebuie facuti sa inteleaga ca acest lucru nu este acceptabil. Functia de control-evaluare Functia de evaluare-control poate fi definita ca ansambluI proceselor prin care performantele firmei, subsistemelor si componentilor acesteia sunt masurate si comparate cu obiectivele si standardele stabilite initial, in vederea eliminarii deficientelor constatate si integrarii abaterilor pozitive. Aceasta functie raspunde la intrebarea "Cu ce rezultate s-a finalizat munca depusa?" Evaluarea inchide deci ciclul procesului de management, premergind previzionarea de noi obiective, efectuarea de reorganizari etc. Din investigatiile efectuate a rezultat ca procesul de evaluare-control, in calitate de functie a managementului, irnplica patru faze : masurarea realizarilor; compararea realizarilor cu obiectivele si standardele stabilite initial, evidentiind abaterile produse; determinarea cauzelor care au generat abaterile constatate; efectuarea corecturilor care se impun, inclusiv actionarea, pe masura posibilitatilor, asupra cauzeler ce au generat abaterile negative Pentru a fi eficient este necesar ca procesul de evaluare-conitrol sa fie continuu, nelimitandu-se la perioadele de incheiere a planului - an, trimestru, luna etc. O evaluare eficace se realizeaza de-a lungul perioadelor de indeplin.re a obiectivelor planificate, cu intensitate sporita asupra punctelor strategice si in perioadele critice, decisive pentru eficacitatea rezultatelor. De asemenea, functia de evaluare-control trebuie sa aiba intr-o masura cat mai mare un caracter preventiv, deci de preintampinare a deficientelor si, daca acestea s-au produs, corectiv. In intreprinderea moderna, control-evaluarea de tip constatativ a disparut fiind inlocuita cu o evaluare axata pe analiza relatiilor cauza-efect, cu un control activ, concretizat in decizii si actiuni de conducere eficace. Economia de piata impune o reevaluare a exercitarii control-evaluarii care trebuie sa fie mai flexibil, mai adaptiv, fara sa piarda insa din rigurozitate. Un accent deosebit trebuie acordat aspectelor de eficienta, efectelor propagate ale deciziilor si actiunilor conducerii agentului economic. Managementul prin obiective Conceput in SUA, in perioada postbelica, managementul prin obiective se foloseste in prezent in numeroase tari. La difuzarea lui in tarile occidentale, o contributie majora au avut-o firme!e de consultanta in managent. Este sistemul de managément cel mai frecvent folosit. La baza conceperii M.P.O. se afla urmatoarea premisa: eficacitatea firmei depinde de interpatrunderea obiectivelor sale cu obiectivele subsistemelor, ceea ce implica o corelare strinsa a trinomului obiective-rezultate-recompense/sanctiuni. Un riguros M.P.O. presupune intrunirea urmatoarelor caracteristici esentiale instituirea unui sistem de obiective pentru companie, care sa coboare pana la nivelul executantilor; participarea intregului personal, a fiecarui component al firmei, la stabilirea obiectivelor in a caror realizare este nemijlocit implicat individualizarea bugetelor de cheltuieli pe principalele subdiviziuni organizatorice si, in special pe centre de productie, ceea ce implica centralizarea laturii operationale a sistemului financiar ; instituirea unui sistem de control continuu bazat pe metoda abaterilor semnificative; corelarea strinsa a recompenselor si sanctiunilor materiale si morale cu rezultatele efectiv obtinute; rnutatii in mentalitatea personalului firmei, in atitudinea sa fata de obiectivele firmei, in special in directia cresterii participarii, a initiativei, a colaborarii in procesul stabilirii si indeplinirii lor. Sintetic, managementul prin obiective poate fi definit ca un sistem de conducere, bazat pe determinarea riguroasa a obiectivelor pina la nivelul executantilor, care participa nemijlocit la stabilirea lor si pe corelarea stransa a recompenselor si respectiv a sanctiunilor cu nivelul realizarii obiectivelor prestabilite. Sistemul de obiective al firmei cuprinde obiectivele fundamentale, derivate 1, derivate 2, specifice si individuale. Acestea trebuie definite de o maniera cit mai concreta si operationala, facilitand astfel realizarea lor. Esential este ca sistemul de obiective sa se agregheze armonios pe verticala sistemului de management, asigurand realizarea obiectivelor cuprinse in planul sau programul firmei, pe baza integrarii eficiente a eforturilor si rezultatelor fiecarui component al ei. Utilizarea crescinda a M.P.O. este determinata de numeroasele avantaje pe care le prezinta pentru firma. Dintre efectele pozitive mai importante, folosirii sale, mentionam: cresterea realismului obiectivelor intreprinderii si a componentelor ei amplificarea nivelului de motivare al personalului; dezvoltarea unui climat de creativitate imbunatatirea utilizarii timpului cadrelor de conducere intarirea responsabilitatilor fata de realizarea obiectivelor, atit pentru de conducere cat si pentru cel de executie corelarea mai stransa a nivelului salarizarii cu rezultatele efectiv obtinute de fiecare component si grupa de munca din cadrul firmei ca efect sinergic aI precedentelor avantaje, se asigura sporirea sensibila a eficientei firmei Utilizarea M.P.O. in firma este confruntata cu anumite limite majore: modificarea mentalitatii si comportamentului personalului, de care depind intr-o masura determinanta rezultatele economice ale firmei priceperea si consecventa conducerii superioare a firmei Managementul prin bugete Managernentul prin bugete reprezinta o modalitate specifica de exercitare a functiilor managementului prin care atat stabilirea obiectivelor fundamentale si derivate, cat si organizarea, coordonarea, antrenarea, controlul si evaluarea rezultatelor obtinute se fac sub forma financiar-contabila folosind unitati de masura monetare. Aplicarea acestora in cadrul firmnelor presupune indeplinirea, in principal, a urmatoarelor conditii: existenta unui sistem de programare, evidenta si urmarire operativa a costurilor de productie, atit la nivelul ansamblului firmei, cit si la nivelul celor mai elementare subunitati structurale existenta unei structuri organizatorice in deplina concordanta cu obiectivele stabilite, prin care sa se prevada atributiile, competentele, responsabilitatile si relatiile de colaborare pentru fiecare subdiviziune organizatorica. Rolul managementului prin bugete si tipologia bugetelor Bugetul poate fi considerat ca un program pe o anumita perioada exprimat in termeni financiari, prin care se prevad cotele parti din ansamblul resurselor aferente realizarii unui obiectiv de catre o anumita subdiviziune organizatorica. Orice buget se caracterizeaza in aceste conditii prin obiective, perioade, resurse si responsabilitati. Elaborarea bugetelor se face in mod frecvent prin utilizarea unor formulare tip (machete) care constituie nu numai un model, ci si un ghid de intocmire, intrucat contin o serie de formule si chei de contrcol, care fac posibila corelarea bugetelor Ia nivelul firmei. Totusi, activitatea de elaborare a bugetelor nu reprezinta numai o munca de rutina, ci presupune din partea celui care-l elaboreaza un efort creator de adaptare Ia conditiiIe concrete de realizare a fiecarui obiectiv. Dupa sfera de cuprindere, bugetele pot fi grupate in: generale, elaborate pentru obiectivele fundamentale ale firmei. Ele constituie rezultatul unui intreg proces de bugetare desfasurat pentru elaborarea subbugetelor componente; partiale, elaborate pentru realizarea unor subobiective care deriva din obiectivele fundamentale. Din punctul de vedere aI responsabilitatilor, bugeteIe se clasifica in: bugete pe compartimente (functionaIe sau operationale) si pe posturi de conducere; bugete pe produse, proiecte sau activitati, ce se intocmesc in functie de timpul necesar realizarii produsuIui, proiectului sau activitatii respective. Un alt criteriu de clasificare il constituie periodicitatea, potrivit careia bugetele se grupeaza in: bugete periodice, stabilite pentru o anumita perioada (an, trimestru, luna); bugete continue (glisante), elaborate pentru o perioada dar cu posibilitatea completarii lor continue pe masura expirarii subperioadei dinainte stabilite. In functie de posibilitatea adaptarii la schimbarile din activitatea firmei, bugetele pot fi: statice, caracterizate prin faptul ca prezinta un singur nivel al cheltuielilor, indiferent de numarul nivelurilor posibile ale activitatii la care se refera; flexibile, caracterizate prin mai multe niveluri de cheltuieli, corespunzatoare nivelurilor posibile ale activitatii pentru care au fost elaborate Metodologia managementului prin bugete Aplicarea managementului prin bugete presupune parcurgerea urmatoarelor etape : dimensionarea obieclivelor sub forrna de indicatori financiari elaborarea sistemului bugetelor la nivelul firmei in raport cu structura organizatorica organizarea sistemului informational pentru completarea bugetelor coordonarea sistemului de bugete cu scopul eIiminarii eventualelor discordante dintre subbugetele componente ale bugetului general controlul si evaluarea realizarilor in vederea stabilirii abaterilor de la nivelul obiectivelor si adoptarea unor masuri de incadrare in nivelul prevazut al obiectivelor. Avantaje si limite ale managementului prin bugete Exprimarea obiectivelor in termeni financiari permite conducerii un control permanent al resurselor financiare si, implicit, al tuturor resurselor. In acest sens, aplicarea sistemului permite conducerii sa-si concentreze eforturile spre reducerea costurilor si cresterea eficientei economice a activitatilor desfasurate in cadrul firmei. Managementul prin bugete prezinta si o serie de limite, intre care cele mai importante sunt: volumul mare de munca cerut pentru completarea formularisticii utilizate la aplicarea metodei operativitate redusa si ca urmare a unor circuite informationale lungi (informatiile primare trec la contabilitate, la analiza bugetara si dupa aceea la conducere) Managementul prin exceptii Esenta sistemului consta in modul de a defini exceptiile si a reglementa functionarea sistemului de management. Metoda se aplica oricarei componente a activitatii generale a firmei Scherna de principiu a sistemului este cea prezentata in figura 3.2 Din reprezentarea grafica se observa ca o anumita activitate An se afla in raspunderea directa a unui conducator Cn de pe un anumit nivel ierarhic si in raspunderea indirecta a conducatorilor de pe nivelurile ierarhic superioare. M.P.E. presupune ca atunci cand activitatea se deruleaza la nivelul An, considerat normal din punctul de vedere al abaterilor de la obiectivele programate, aceasta constituie obiect de preocupare numai pentru conducatorul Cn. Cand nivelul de realizare al activitatii devine A2 (anormal, deci de exceceptie), aceasta devine obiect de preocupare al managerului de la nivelul C2 si asa mai departe pana la nivelul ierarhic superior.

Intre avantajele M.P.E. pot fi mentionate: utilizarea mai buna a timpului cadrelor de conducere de pe nivelurile ierarhic superioare; reducerea frecventei luarii deciziilor utilizarea superioara a personalului de conducere; sesizarea situatiilor negative si urmarirea cu prioritate a domeniilor cheie ale firmei Unele limite ale metodei sunt : poate sa se creeze impresia unei stari de stabilitate cand aceasta nu exista ; nu relieaza aspetele legate de comportament |

|||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre management general |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||