|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» managementul intreprinderii

|

|

Managementul societatilor comerciale (intreprinderilor) in economia de piata |

|

|

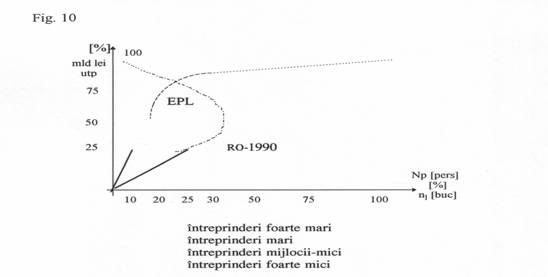

MANAGEMENTUL SOCIETATILOR COMERCIALE (INTREPRINDERILOR) IN ECONOMIA DE PIATA 1. Tipologia intreprinderilor Cele mai importante criterii dupa care se clasifica societatile comerciale sunt: [D-10] [C-20] [P-5] [S-5] 1. Dupa obiectul de activitate 1.1. Intreprinderile de productie (cele care produc ai livreaza produse, servicii si lucrari). 1.2. Intreprinderile de comercializare - livreaza cu ridicata sau cu amanuntul si/sau servicii necesare consumatorilor. 1. Banci - mobilizeaza resurse banesti temporar disponibile, care acorda credite, care mijlocesc decontari fara numerar intre agentii economici, efectueaza servicii de consultanta si plasament pentru resursele banesti sau ale fondurilor proprii, solutioneaza si sustin proiecte de investitii. 1.4. Institutii de asigurari care se obliga ca in schimbul incasarii unei prime de asigurare de la asigurat (persoana fizica sau juridica) sa achite asiguratului sau altei persoane pe care acesta o desemneaza o anumita suma de bani in cazul producerii unor fenomene sau evenimente dinainte precizate (accidente, incendii, deces, transport, somaj, etc.). 2. Dupa forma de proprietate: 2.1.- intreprinderi cu proprietate publica (de stat) R.A. 2.2.- intreprinderi cu proprietate combinata: de stat si privata 2.- intreprinderi cu proprietate privata de tip asociatii (societati in nume colectiv (SNC), societate in comandita simpla (SCS), societate cu raspundere limitata (SRL)) O forma speciala a societatilor cu raspundere limitata o constituie societatile in nume colectiv (S.N.C.) In S.N.C. - caracteristica esentiala este faptul ca obligatiile sociale ale societatii sunt garantate cu patrimoniul social si cu raspunderea nelimitata si solidara a tuturor asociatilor. In S.C.S. - au obligatii sociale garantate cu patrimoniul social si cu raspunderea nelimitata si solidara a asociatilor comanditati, comanditarii raspund numai pana la concurenta aportului lor de capital. In S.R.L. - obligatiile societatii sunt garantate cu patrimoniul social, asociatii fiind obligati numai la plata partilor sociale. 2.4. Intreprinderi de tip corporatii: societati in comandita pe actiuni - (capitalul societatii este impartit in actiuni si obligatiuni sociale) sunt garantate cu patrimoniul societatii si cu raspunderea nelimitata si solidara a asociatilor comanditati, comanditarii fiind obligati numai la plata actiunilor lor. 2.5. Intreprinderile de tip cooperativa - se ocupa cu aprovizionarea cu bunuri de consum a membrilor asociati (cooperativa): - cooperativa de productie - pentru activitati de munca agricola; - cooperativa de desfacere - pentru vanzarea benurilor produse individual de asociati. Dupa gradul de specializare 1. Intreprinderi specializate pe sortimente de produse sau servicii, pe grupe de servicii sau produse si pe tehnologii. 2. Intreprinderi mixte - cu specializare de un anumit tip si in acelasi timp pot produce o gama larga, de produse, servicii, lucrari. Intreprinderi universale - au o dotare flexibila, putand realiza produse, servicii si putandu-le comercializa intr 343e44d -o gama foarte larga. 4. Dupa tipul de servicii de fabricare (comercializare) 4.1 . Intreprinderi de fabricare unicat 4.2. Intreprinderi de fabricare de serie: - mica - mijlocie - mare 5. Dupa marime (cifra de afaceri firmei): 5.1. - valoarea productiei marfii valorificata si incasata pe o anumita perioada 5.2. - interesanta este distributia. Intr-o economie de piata libera distributia intreprinderii are in vedere o distributie de tip Pareto: - un numar ridicat de intreprinderi mici si mijlocii (care realizeaza >80% din valoarea productiei ce se desface la nivelul pietei) - un numar redus de intreprinderi mari si foarte mari (1 5%) care asigura aproximativ 1 /3 din valoarea cifrei de afaceri. Distributia intreprinderilor dupa cifra de afaceri Qr si dupa marimea lor este prezentata in figura nr. 10. [P-5]

Se observa ca in economia de piata libera (EPL) intreprinderile mari si foarte mari ocupa doar 8-10% din totalul intreprinderilor la nivelul unei economi. 2. Societatile comerciale, un sistem integrat in economia de piata Societatea comerciala sau intreprinderea constituie subsistemul de baza al oricarei economii nationale, subsistem in care se desfasoara in conformitate cu obiectul de activitate, activitati de productie, de prestari servicii si de comercializare. Societatile comerciale constituie un sistem mezo economic cu un grad de complexitate diferentiat, cu o structura adecvata cu marimea si obiectul de activitate al lor, cu o functionare orientata inspre realizarea obiectivelor strategice (3-5 ani), tactice (1-2 ani) sau operative (1 ora - 1 luna). Structura intreprinderii poate fi considerata din mai multe puncte de vedere. 1. Organizatoric - structura unei societati este o structura generala compusa din structura organizatorica propriu-zisa definita de ansamblul posturilor, compartimentelor de munca, a relatiilor dintre acestea. Aceasta structura organizatorica se poate subdivide in substructura de conducere (autoconducere) si substructura de executie. Structura de conducere este destinata sa realizeze functiile de prevedere, organizare, decizie si control din cadrul organizatiei. Structura de executie destinata sa realizeze functiile de executie din cadrul organizatiei. Asigurarea structurii de executie se face prin activitati de conceptie, productie (concretizate prin fabricare, control, manipulare, transport, depozitare, cercetare aplicativa, proiectare tehnica a produsului, proiectare tehnologica) si activitati functionale (comercializarea produsului, activitati de finantare-contabilitate, activitati de personal). Structura social-culturala se refera la disponibilitatile pe care societatea le realizeaza pentru a stabiliza activitatile in structura organizatorica (constructia de cantine, dispensare, asigurarea personalului medical, locuinte, crese, cluburi, baze sportive formare-instruire de personal pe diverse specialitati). Structura organizatorica este stabilita in mai multe acte normative: [G-20] [M-8] contractul de societate (pentru societati comerciale) sau hotararea de infiintare (pentru regiile autonome), statutul; organigrama - care este documentul ce reprezinta grafic, sintetic, structura organizatiei regulamentul de organizare si functionare - document in care se prezinta detaliat structura organizatorica si conexiunile structurii cu mediul extern; statul de functii prin care se specifica posturile si compartimentele structurii organizatorice adoptate ; regulamentul de ordine interioara care precizeaza regulile pentru respectarea disciplinei in munca, obligatiile si drepturile personale.

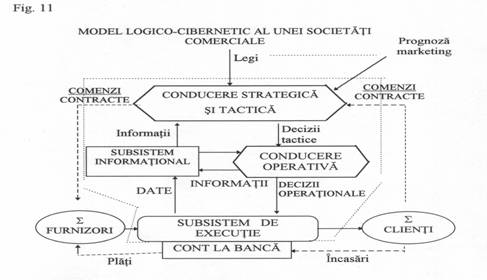

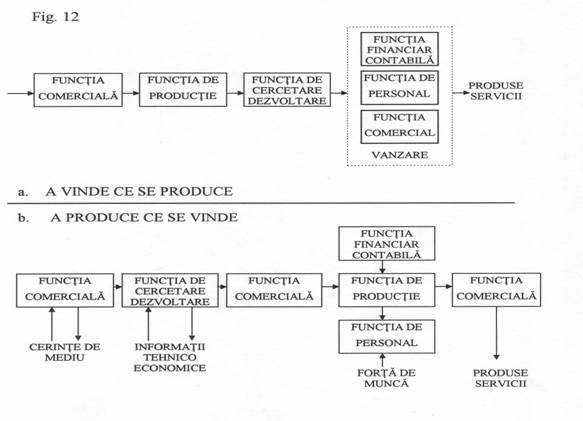

Aspectul logico-cibernetic (figura nr. 11) se refera la faptul ca orice societate comerciala poate fi considerata un sistem cibernetic ce asigura continuu un transfer reciproc de informatii intre subsistemele componente si intre aceste subsisteme componente si mediul extern; aceasta in vederea asigurarii autoconducerei previzionale, a asigurarii autoinstruirii adaptive si optimale. Pentru societatile comerciale mai dezvoltate unde se regasesc toate structurile bine evidentiate, se remarca mai multe sisteme cibernetice: 1. sistemul de conducere compus din conducerea strategica si tactica, conducerea operativa. 2. sistemul de executie care are in structura sa subsistemul informational respectiv subsistemul de executie propriu-zis. Functionarea cibernetica a sistemului evidentiaza urmatoarele faze distincte: 1. In functie de comenzile beneficiarilor (considerati componente ale mediului extern), sistemul conducerii strategice si tactice stabileste strategia de urmat pe o anumita perioada. Pe baza acestor informatii si a programului elaborat se stabilesc contacte cu furnizorii pentru diferite componente. Pe baza comenzilor ferme, furnizorii livreaza materii prime, energie, materiale, forta de munca. 2. Pe baza datelor culese in cadrul sistemului de executie subsistemul informational transmite informatii prelucrate si codificate catre sistemul conducerii strategice si tactice. Acesta prelucreaza informatiile si elaboreaza decizii tactice. Deciziile tactice se decodifica si se transmit sub forma de decizii operationale sistemului de executie prin intermediul subsistemului conducerii operative. In momentul livrarii materialelor de catre furnizor, din contul societatii se efectueaza plati catre furnizor. In momentul in care beneficiarii primesc produsele finite, in contul la banca al societatii se vor efectua incasari. Insumand intervalele de timp din momentul in care subsistemul informational realizeaza transferul de informatii catre conducerea strategica si cea operativa respectiv momentul in care deciziile operationale sunt acceptate de sistemul operational se realizeaza timpul de raspuns al sistemului. Cu cat societatea este mai performanta cu atat acest timp de raspuns va fi mai mic. Principalele componente ale timpului de raspuns a unui sistem (Tr) sunt: timpii de colectare a datelor (Ttcol), control si prelucrarea datelor (TtCTC), timpii de receptie a informatiilor (Ttri) si elaborare a deciziei tactice, timpii de transmitere a deciziei (Tted), receptionarea si decodificarea timpului de reactie al sistemului (trs) ce tine seama de nivelul pregatirii tuturor angajatilor implicati Tr= Ttcd + TtCTC + Ttri + Tted + trs --- minim (3) Minimizarea timpului de raspuns e posibila doar daca atat la nivelul compartimentelor cat si la nivelul societatii, deciziile conducerii asigura in mod continuu, succesiunea reglarilor adica elaborarea deciziilor trebuie sa fie urmata de activitatile de control. Reglarea efectuata in cadrul unui sistem poate fi orientata catre una sau toate componentele sistemului. In acest sens se evidentiaza: l. Reglarea previzionala (cu anticipare, reglare bazata pe prognoze si marketing previzional); 2. Reglare intrari -bazata pe derulare previzionala si ferma a contractelor pe piata furnizorilor, pe asigurarea capacitatii de plata a societatii; Reglarea proceselor si a structurii interne bazata pe un management dinamic, participativ la toate nivelele de conducere ale organizatiei; 4. Reglarea iesirilor bazata pe marketing operational, pe o derulare previzionala si flexibila a contractelor in piata clientilor. Un exemplu de minimizare a timpului de raspuns in contextul economiei de piata libera si totodata model de varf in conducerea manageriala pe plan mondial il reprezinta sistemul 'Just in time'. Conform acestui concept managerial, conducerea proceselor de productie, de comercializare precum si serviciile aferente acestor procese se realizeaza pe baza conceptului primului venit - primul servit in acest moment. Prin utilizarea acestui concept se asigura o flexibilitate ridicata a societatii comerciale mari in raport cu cerintele clientilor dar si in raport cu activitatile furnizorilor pe de-o parte si pe de alta parte se asigura o piata de desfacere stabila si valoroasa pentru o multime de furnizori de dimensiuni mici si mijlocii. Functiile societatii comerciale integrate in economia de piata Functia globala a oricarei societati comerciale consta in transformarea cu eficienta maxima a resurselor materiale si de munca de care dispune aceasta, pentru a satisface cerintele de produse, lucrari si servicii din piata ale clientilor. Aceasta functie are in structura sa doua categorii de functii: A) Functii de autoconducere, B) Functii de executie. A) FUNCTIILE DE AUTOCONDUCERE Prevederea, pornind de la analiza diagnostic a sistemului considerat, determinand variantele obiectivelor de realizat, necesarul de resurse si variantele programelor de functionare intr-o anumita perioada de timp, asigura realizarea unor prognoze, planuri si programe operative. Organizarea - este functia ce concepe variantele structurilor specifice sistemului si concepe legaturile informationale necesare functionarii sistemului intr-o anumita perioada de timp. Decizia - hotaraste cursul de actiune pe cat posibil optim al sistemului concretizat in obiective, in necesarul de resurse, programe si structuri de realizat intr-o perioada de timp data. Controlul - determina modul in care s-a implementat in sistem decizia elaborata, identificand abaterile de la obiective si programe, identificand cauzele si caile de corectie ale abaterilor. In managementul modern se considera ca interactiunea intre control si decizie se realizeaza prin reglare, care este o functie combinata intre control si decizie tinand seama de intervalul de timp la care se refera decizia. B) FUNCTIILE DE EXECUTIE Se manifesta specific tipului de intreprindere. Majoritatea specialistilor considera ca intreprinderile ce au profil de productie, functiile de executie sunt in numar de 5 (cinci), cuprinzand 35 de activitati diverse. In general, in cadrul fiecarei functii sunt cuprinse: activitati, sarcini si operatii. Functia de cercetare-dezvoltare are ca obiectiv proiectarea si asimilarea optima a produselor, serviciilor, a proceselor tehnologice, a echipamentelor tehnologice, a organizarii structurilor de productie si chiar a investitiilor. In cadrul functiei de cercetare-dezvoltare, un rol deosebit il are inovatia care este principala sursa de dezvoltare a oricarei societati. Activitatea de cercetare care sta la baza procesului inovational, parcurge un ciclu complet al progresului stiintifico-tehnic (PST). PST se asigura in mai multe etape si faze care se repeta pentru fiecare generatie de produse sau servicii: 1. Cercetarea fundamentala - desfasurata in scopul cunoasterii si dezvoltarii cunostintelor stiintifice despre natura, societate, gandire; pe plan mondial i se aloca cca. 10% din fondurile de cercetare. 2.Cercetarea aplicativa - desfasurata in scopul gasirii solutiilor principale de satisfacere a noilor necesitati social-economice, fie prin aprofundarea rezultatelor existente fie prin dezvoltarea rezultatelor cercetarii fundamentale. Pe plan mondial acestui tip de cercetare i se aloca 20% din fondurile de cercetare. Cercetarea de dezvoltare (dezvoltare tehnologica) desfasurata in scopul introducerii in practica a rezultatelor cercetarii fundamentale si aplicative sub forma prototipurilor de produse noi sau servicii. Functia de productie - are ca obiect programarea, lansarea si controlul realizarii productiei. Aici este inclusa si activitatea de fabricare ritmica a produselor, a echipamentelor, a utilajelor necesare pentru fabricarea produselor, operatiile de transport intern, de manipulare a produselor in depozite, activitatile de prevenire a poluarii mediului si de valorificare superioara a deseurilor. Functia comerciala - are ca obiect marketingul clientilor, marketingul furnizorilor, aprovizionarea cu materialele si componentele necesare organizatiei, activitatile de depozitare a produselor, conservare a acestora, transportul extern al produselor, vanzarea productiei si a serviciilor. Functia financiar-contabila - are ca obiect asigurarea si gospodarirea optima a mijloacelor financiare ale intreprinderii, exprimarea sub forma valorica, baneasca a proceselor din intreprindere si a patrimoniului acesteia, prin elaborarea bugetului de venituri si cheltuieli, prin efectuarea unui control financiar intern, prin efectuarea calculatiei costurilor si participarea la definitivarea preturilor, tarifelor si analiza economica a organizatie. Functia de personal - are ca obiectiv administrarea optima a resurselor umane, asigurarea conditiilor optime de munca si viata pentru angajati, prin activitati de recrutare, prin selectia personalului, prin incadrarea, salarizarea si perfectionarea continua a pregatirii personalului. In cadrul functiei de personal sunt incluse si alte aspecte, cum ar fi: respectarea disciplinei muncii, activitati cu specific cultural.

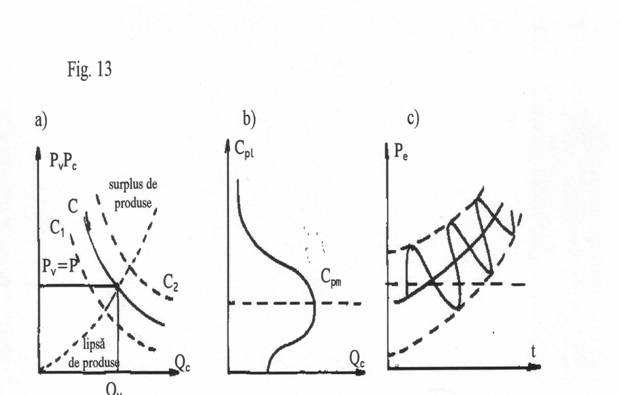

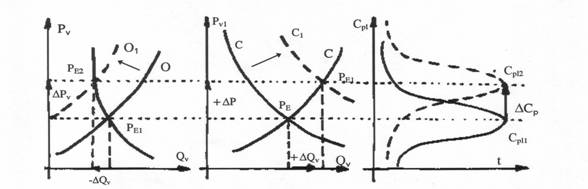

La nivelul societatii comerciale pot exista distinct toate aceste functii, se pot manifesta cu intensitati diferentiate in timp, in functie de obiectivul organizatiei si in functie de strategia echipei manageriale. Intr-o intreprindere de comercializare aceste functii apar sub o forma putin modificata. In cazul strategiei 'vinde ceea ce se produce', functiile de executie esentiale sunt: functia comerciala, functia de productie, functia de cercetare-dezvoltare, functia financiar contabila, functia de personal si functia de vanzare. Din punct de vedere a structurilor organizatorice, functiile de executie se vor regasi in diversele structuri de organizare a societatilor in functie de tipologia acestora. In societatile comerciale mari se organizeaza de obicei compartimente cu subdiviziuni cum ar fi: ateliere, birouri, servicii, formatii de lucru specializate pe activitati sau chiar pe operatii. In intreprinderile mici sau chiar cele foarte mici se asigura cumularea la un grup de persoane sau chiar la un singur angajat a mai multor activitati sau functii. 4. Obiectivele societatilor comerciale in economia de piata 4. I . Competitivitate a societatilor comerciale. Obiectivele unei S.C. sunt definite prin valorile variabilelor de performanta stabilite de conducerea manageriala pentru a fi realizate intr-o anumita perioada de timp. Aceste obiective se stabilesc si in functie de etapele ciclului de viata al intreprinderii. Daca intreprinderea se gaseste in etapa de structurare, obiectivele societatii se refera la durata de realizare, la calitatea totala a activitatii societatii in timp, la eficienta economica a investitiilor de capital din cadrul societatii respective. In perioada de functionare a organizatiei obiectivul se refera la performantele pe care societatea le realizeaza in raport cu concurenta existenta in segmentul de piata in care intreprinderea actioneaza. Aceste performante privite in ansamblu constituie combativitatea intreprinderii. In perioada de destructurare a organizatiei, obiectivele fac parte din categoria. Orice intreprindere ce livreaza pietei in perioada sa de functionare mai multe sortimente (de produse, servicii, deseuri), in mai multe generatii succesive, are stabilite urmatoarele categorii de obiective: 1. Calitatea totala - un obiectiv ce se refera la calitatea totala a iesirilor, calitatea totala a productiei, comercializari sau prestarii de servicii. Calitatea totala a iesirilor este masurabila prin nivelul absolut al calitatii exprimate printr-un punctaj ce asigura elementelor iesiri o anumita pozitie in topul elementelor iesiri sau se poate exprima prin nivelul relativ al calitatii fata de un sortiment etalon caruia i se acorda un nivel absolut maxim al calitatii intr-o anumita piata pe plan regional sau pe plan mondial. Calitatea productiei, a comercializari si serviciilor este cea mai cuprinzatoare incluzand pe langa calitatea intrarilor si ponderea iesirilor fara, defecte de calitate, valorile pierderilor prin rebuturi si valoarea remedierii defectelor in termeni de garantie. 2. Cantitatea iesirilor - este exprimabila prin indicatori sau marimi specifice in unitati de timp a perioadei (u.t.p.); aici sunt inclusi indicatori fizic exprimati in: unitati naturale: buc, m2, m3, l, t/u.t.p; unitati natural conventionale: ex.(vagoane conventionale, navete, etc.); indicatori valorici exprimati in unitati de masura monetare/u.t.p: cifra de afaceri exprimata prin productia realizata, comercializata intr-un anumit interval de timp, productia marfa fabricata, productia neta, productia globala (ansamblul activitatilor organizatiei). Durata activitatilor: durata de existenta, a activitatii, durata de asimilare a sortimentelor noi (intervalul de timp scurs intre momentul sesizarii cererilor privind noul produs si momentul in care produsul este lansat in productia de serie), durata de livrare a produselor, a serviciilor (intervalul de timp dintre momentul efectuarii comenzii si momentul in care produsul a ajuns la beneficiar). 4. Costurile, ca expresie baneasca a consumului de resurse (costul timpului pentru fabricare; costul resurselor externe; costul resurselor interne - cladiri, instalatii, echipamente; costuri de asimilare a unor produse, costuri de productie, costuri de comercializare complete). 5. Eficienta economica - definita ca raport intre efectul util si efortul ocazionat de obtinerea rezultatului final. In functie de etapele in care se gaseste societatea, eficienta economica poate fi exprimata diferentiat - pentru dezvoltarea capacitatilor de productie, comercializare, pentru asimilarea de noi sortimente, pentru introducerea de tehnologii si tehnica noua in cadrul organizatie. Eficienta economica, se refera in special la investitii. Cel mai frecvent, aceste investitii se vor recupera din economiile anuale rezultate in urma aplicarii solutiei noi, termenul consacrat fiind cel de durata de recuperare a investitiilor. Rentabilitatea este indicatorul de eficienta calculat in etapele in care intreprinderea produce efectiv si livreaza beneficiarilor produse. Rentabilitatea se masoara prin masa profitului unitar ce se poate calcula dupa comercializarea produsului. Se poate stabili eficienta utilizarii capitalului constituit ca factor de productie, de comercializare a tuturor resurselor materiale acumulate si reproductibile. In calculul acestei eficiente se are in vedere faptul ca aceste resurse devin o sursa de profit doar daca se asociaza, cu munca, cu abilitatea intreprinzatorilor, cu activitatea novatoare la nivel de organizatie. Productivitatea muncii reprezinta eficienta utilizarii factorului munca. Cel mai frecvent, la nivel de organizatie se exprima prin productivitatea individuala, a persoanei. Competitivitatea intreprinderii. Se poate defini atributiv ca si atitudinea societatii de a desfasura cu succes concurenta, adica, de a lupta cu mijloace economice loiale pentru cucerirea pietei, pentru obtinerea de venituri cat mai mari exprimate prin salariu, dobanda, profit, beneficiu sau renta. Competitivitatea exprimata cuantificat este cea care se refera la nivelul calitatii totale a sistemului de productie, servicii si comercializare pe care societatea este dezvoltata la un moment dat. In cadrul economiei de piata libera, va trebui cuantificata competitivitatea cererii si a ofertei, utilizandu-se un sistem adecvat de indicatori sau caracteristici de calitate masurabile care sa reflecte aspecte cantitative propriu-zise de tip volum, nivel dar si aspecte calitative - cel de eficienta. In cadrul pietei libere, competitivitatea intreprinderii este reflectata preponderent prin calitatea economica. Aceasta calitatea economica include in structura sa cuantificarea ofertei catre piata, cuantificarea volumului de resurse necesare fabricarii produsului sau serviciului sau eficienta economica de ansamblu. Cuantificarea ofertei intreprinderii se face prin sortimentele pe care ea le asigura, comercializate de societate intr-o anumita perioada de timp, prin nivelul calitatii pentru fiecare sortiment in parte completat de gradul de noutate al sortimentelor, pretul de productie la care efectiv se pot comercializa sortimentele intr-o anumita perioada, volumul productiei fizice efective si capacitatea de productie de regim pentru aceste sortimente, cifra de afaceri efectiv realizata, duratele ciclurilor de asimilare si de productie. Cuantificarea consumului de resurse si a eficientei economie a organizatiei se face prin determinarea costurilor de productie, comercializare a sortimentelor intr-un interval de timp sau prin rentabilitatea procesului de productie si comercializare pentru fiecare sortiment, exprimata prin beneficiul unitar, prin rata rentabilitatii respectiv beneficiul la nivelul organizatiei sau rata rentabilitatii la nivelul organizatiei. Eficienta economica a functionarii unei societati reflectata prin nivelul productivitatii muncii, prin costuri la 1.000 u.m (unitati de munca) fabricate, beneficiul la 1.000 u.m (unitati de munca), etc. Aceste aspecte legate de performantele societatii comerciale trebuie avute in vedere si in momentul in care se intocmesc studiile de fezabilitate privind societatea comerciala respectiva. In aceste studii mai trebuie avute in vedere tipul si starea economiei nationale, nivelul competitivitatii altor firme in segmentul de piata analizat. 5. Costuri, preturi si tarife Costul este echivalentul exprimat in bani (sau in unitati monetare) a unui consum de resurse efectuat pentru producerea, cumpararea si vinderea unor produse, efectuarea unor lucrari sau prestarea de servicii. Resursele consumate de catre organizatie pentru a realiza iesiri specifice performante conforme obiectivului sau de activitate pot fi resurse externe (materii prime, materiale, energie, combustibil, informatii, salarii si adausuri asupra salariilor) si resurse interne (cladiri, utilaje, echipamente, retele energetice, retele informatice, etc.). La aceste resurse se adauga si taxele prevazute de legislatia in vigoare. Putem spune ca aceste costuri stau la baza sistemului de preturi. Pretul este expresia in bani a valorii marfurilor destinate vanzarii sau vandute. In economia de piata libera, nivelul pretului se stabileste in cadrul schimbului de bunuri efectuat pe piata, schimb corelat cu evolutia raportului intre cerere si oferta. Tariful este expresia in bani a valorii serviciilor. In prezent in Romania se utilizeaza sistemul de preturi conform caruia in pret se include tariful sau venitul net al intreprinderii, in cote procentuale in functie de capitalul real utilizat si in functie de raportul cerere-oferta. Structura costului complet comercial depinde de tipologia organizatiei si de ramura economica sau industriala in care se incadreaza, organizatia. In toate cazurile costul complet are in componenta in mod obligatoriu costul cu salariile directe si costurile generale. Relatia generala, de calcul a costului complet comercial este: (Cc) = (1 + Ri ) + Cv [lei / buc] (4) Cm- costul cu materialele directe Cdes - cheltuieli cu deseuri ce port fi valorificate Csal - cheltuieli cu salarii Rs - regia sectiei ce executa produsul n - sectoare prin care trece produsul Ceth - costuri cu echipamente tehnologice speciale Ri - regia intreprinderii Cv - cheltuieli cu vanzarea Exista mai multe categorii de preturi. In structura preturilor de productie [Ppu] sunt incluse costul complet comercial si beneficiul unitar. Ppu: Cc + Bu (5) Pentru distribuirea produsului exista o retea comerciala de lungime diferita si avand in vedere faptul ca profitul net sau pentru beneficiu, intreprinderea trebuie sa plateasca un impozit catre stat stabilit in functie de politica economica si financiara a statului, pretul de productie va fi afectat de aceste componente, astfel ca pretul de vanzare al produselor poate fi de mai multe forme: pret de productie - daca cumpararea se face direct de la producator; pret de livrare - daca cumpararea se face de la angrosist; pretul cu amanuntul - daca cumpararea se face de la comerciantul cu amanuntul' Adoptandu-se strategia de impozitare prin intermediul T.V.A, aceasta inglobeaza in structura sa categoriile de impozite pe care organizatia le datoreaza,in diverse faze ale procesului de vanzare statului. Pa = Pl + Ac = Cc + B u + T V A Pa - pret cu amanuntul; Pl - pret de livrare Ac - adaus comercial Bu - beneficiu unitar In principal structura tarifelor este similara cu structura preturilor cu amanuntul, componentele acestor tarife tinand seama de regiile diferentiate ce apar in procesul de realizare a serviciului. 6. Autoreglarea preturilor in piata Economia contemporana este un sistem complex, pluralist in care coexista economii nationale dezvoltate si eficiente cu economii nationale subdezvoltate, economii de piata planificate, centralizate si economii aflate in diverse stadii de tranzitie spre economia de piata libera. [P-5] O caracteristica esentiala a economiei de piata libera este aceea ca alaturi de zeci de mii de organizatii, de firme mici si mijlocii, exista un numar de firme mari si foarte mari, de monopoluri (un singur furnizor la un numar foarte mare de clienti), de oligopoluri (numar mic de furnizori la un numar foarte mare de clienti) si alte forme de grupuri de intreprinderi ce au o pondere considerabila in produsul intern al unui stat.Ca urmare a acestei simbioze in comun, piata mondiala nu mai este terenul de manifestare al concurentei perfecte, libere ci este terenul concurentei imperfecte. In piata intervine simultan forta activa a marilor intreprinzatori precum si autoritatea statului, autoritate contestata pe de o parte si dorita pe de alta parte. Deci coexista in general pe piata preturi de piata (preturi libere ale bunurilor si serviciilor ce se formeaza pe baza cererii si a ofertei in conditiile unei concurente perfecte) si preturi administrate in conditiile concurentei imperfecte a bunurilor si serviciilor, stabilite de firme ce detin un anumit control al pietei precum si preturi aflate inafara sferelor de influenta ale acestor firme si care se stabilesc de catre stat. Trebuie evidentiat faptul ca interventia statului in stabilirea unor preturi nu suprima jocul concurentei ci impune intreprinderilor adaptari flexibile cum ar fi modificarea cantitatii de produse vandute, asimilarea de produse noi, competitive, introducerea de tehnologii noi Autoreglarea preturilor pe piata este un exemplu tipic de stabilizare automata, periodica a preturilor prin intermediul conexiunilor inverse negative. Orice piata are un lant de tipul furnizor -) angrosisti -+ detailisti -+ beneficiari. Ca urmare exista in acest lant doua tendinte diferentiate, chiar contradictorii. - pe de o parte furnizorii, producatorii, comerciantii ce urmaresc sa vanda la un pret de vanzare maxim, - pe de alta parte clientii, consumatorii si comerciantii ce urmaresc sa cumpere a un pret de vanzare / cumparare minim. Aceste contradictii determina ca orice sortiment sa se incadreze in pretul de vanzare si in cantitatea ceruta pe piata in functie de capacitatea de plata a cumparatorilor. Se remarca trei mecanisme de autoreglare a preturilor: l. Mecanismul prin oscilatie periodica, ce asigura reglarea in limite relativ restranse a pretului de echilibru, mecanismul ce actioneaza, pe termen scurt si mediu. Conform acestui mecanism, in timp ce in piata are loc o modificare a cantitatilor vandute si cumparate, ele sunt orientate in conformitate cu marimea preturilor de vanzare astfel incat pretul de echilibru (fiind pretul la care efectiv se asigura tranzactia comerciala) oscileaza periodic in jurul unei valori medii a carei evolutie reflecta procesul inflationist sau deflationist in timp, asa cum rezulta din figura 13 c). In figura s-au notat:

Capacitatea de plata medie corespunde (Cpu) nivelului pretului de echilibru. Evolutia pretului de echilibru oscileaza in jurul unei valori medii. Fata de aceasta evolutie exista producatori care realizeaza costuri complet unitare mai mari sau mai mici decat costul complet corespunzator celui negociat pe piata (C1 si C2). 2. Autoreglarea prin deplasarea cererii si ofertei: mecanismul actioneaza pe termen mediu si lung. Cererea si oferta se deplaseaza tot in functie de capacitatea de plata a cumparatorilor. Aceasta autoreglare se poate realiza in doua scenarii: Capacitatea de plata creste:

Fig. 14 Odata cu cresterea capacitatii de plata a clientilor are loc o modificare a cererii pe piata in sensul cresterii ei ceea ce se transpune prin existenta posibilitatii cresterii cantitatii vandute chiar cu conditia ca pretul de vanzare creste. Pe masura ce procesul se deruleaza are loc o modificare a ofertei pe piata; difera dinamica cererii pe piata. PE se stabileste la o noua valoare PE2, aceasta transpunandu-se intr-o diminuare a productiei vandute si o tendinta de crestere cu ΔPv a pretului de vanzare. Pe masura ce cantitatile de marfa isi maresc volumul excedentar raportul intre cerere si oferta se schimba, piata sa devenind saturata, iar interesul pentru marfa sa scada. Pentru a se putea stabili un nou echilibru se impune o modificare a preturilor, astfel incat produsele existente pe piata sa devina interesante pentru cumparatori.

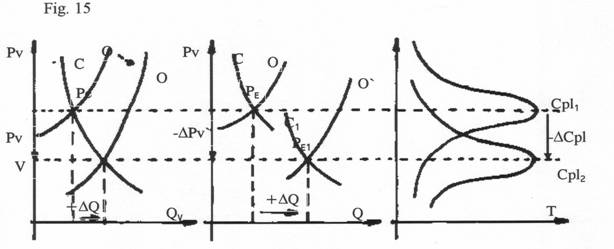

Reducerea capacitatii de plata se semnaleaza in piata prin excedent de produse, excedent datorat nu lipsei de interes a clientilor, ci incapacitatii lor de plata. In acest caz oferta in piata se modifica (O->O'), PE se restabileste la un alt nivel (PE), caracterizat printr-o crestere a volumului vanzarilor in conditiile in care Pv scade. Pe masura ce oferta se modifica, se modifica si raportul intre cererea noua si noua oferta si in conditiile in care pretul de vanzare isi modifica dinamica, exista posibilitatea cresterii volumului de productie. Reglarea prin combinarea cresterii calitatii sortimentelor cu reducerea costurilor complete unitare, ceea ce determina reducerea preturilor si cresterea cantitatilor vandute suplimentar pe piata. Crearea acestei imagini in piata constituie strategia de baza a firmelor competitive care concureaza in pietele nationale, zonale sau mondiale. |

|

|

Politica de confidentialitate

|

Despre managementul intreprinderii |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||