|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» managementul proiectelor

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Efectul de "levier" financiar si "pragul" minim de rentabilitate |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

efectul de "levier" financiar Si "pragul" minim de rentabilitateCuprinsul capitoluluiConceptul de "levier' financiar Determinarea punctului de indiferenta a finantarii Gradul efectului de "levier" financiar Interrelatia cost-profit si punctul "critic" de rentabilitate Cuvinte cheie"levier" financiar, gradul de "levier" financiar, parghie financiara, capital total investit, cheltuieli financiare, profit impozabil, profit net, masa dobanzilor, rata impozitului, rezultatul exploatarii, cost-profit, "levier" operational, marja bruta, marja neta, gradul de "levier" operational, Obiective urmariteIntelegerea conceptului de "levier" financiar si exprimarea relationala a acestuia; Cunoasterea modului in care se manifesta "levierul" financiar in stabilirea structurii si costului capitalului; Determinarea punctului de indiferenta a finantarii ca efect a manifestarii gradului efectului de "levier" financiar; Punerea in valoare a interrelatiei dintre cost-profit in stabilirea punctului "critic" de rentabilitate; Abordarea efectului de "levier" operational ca rata de sensibilitate a rezultatului de exploatare fata de volumul productiei Conceptul de "levier" financiar Efectul de 'parghie financiara' provine din faptul ca, o intreprindere angajeaza imprumuturi pentru finantarea activelor si ca poate obtine o rentabilitate financiara mai mare. Insa comportamentul proprietarilor, vis‑à‑vis de indatorare, trebuie sa tina seama de trei conditii principale: a) Nivelul relativ al ratei dobanzii prin raportare la rata de rentabilitate a exploatatiei dupa impozit. Daca de exemplu, in absenta oricarei indatorari, intreprinderea considerata are o rentabilitate de exploatatie de 15%, in timp ce rata dobanzii nu este decat 10%, poate fi tentata sa imprumute, deoarece diferenta remunereaza capitalurile proprii. Pentru o diferenta data intre, rata de rentabilitate a activitatii curente dupa impozit [Re x (1‑t)] si rata dobanzii efective, impactul asupra rentabilitatii financiare este cu atat mai important, cu cat rata de indatorare va fi mai ridicata.

b) Stabilitatea activitatii economice. Efectul de 'levier' nu este pozitiv decat in masura in care rata de rentabilitate dupa impozit ramane mai mare decat rata efectiva a dobanzii:

daca conjunctura economica este stabila sau in crestere regulata si permite efectuarea de previziuni valabile a incasarilor viitoare, indatorarea este relativ putin periculoasa si poate fi dusa la nivele ridicate; daca perioada este marcata de instabilitate economica, riscul de a vedea activitatea intreprinderii diminuata brusc de maniera imprevizibila, creste, iar indatorarea devine hazardata. De pilda, in anii 1990 ‑ 2000, caracterizati printr‑o crestere relativ regulata a economiei si de un nivel redus al ratei dobanzii, indatorarea intreprinderii a crescut foarte mult. In anii care au urmat s‑a constatat o tendinta de renuntare la politica indatorarii. c) Posibilitatea proprietarilor intreprinderii de a plasa capitalurile lor (economisite datorita recurgerii la indatorare) in conditii de rentabilitate satisfacatoare. Practic, studiul efectului de 'levier' financiar consta in compararea ratei de rentabilitate financiara care ar fi fost obtinuta de intreprindere in conditii de neindatorare cu cea obtinuta in conditiile indatorarii. Tabelul 3.1. Un exemplu privind manifestarea efectului de "levier" financiar

Societatea B a imprumutat cu o rata a dobanzii de 5%. Evident, rata rentabilitatii economice este de 10% la ambele intreprinderi. De asemenea, ambele societati, se situiaza in aceeasi clasa de risc economic deoarece au acelasi profit. Se observa din exemplul luat ca, rentabilitatea financiara este mai mare la Societatea B decat la Societatea A. Care este cauza? Trei factori explica aceasta diferenta intre rentabilitatea financiara a celor doua intreprinderi: Diferenta intre rentabilitatea activitatii dupa impozit si rata dobanzii contractuale: Re (1 ‑ t) - i

Cu alte cuvinte, Societatea B care este indatorata, obtine o prima fata de Societatea A, data de relatia: [Re(1‑t) - i] x D/C ‑ in caz de nedeductibilitate a cheltuielilor financiare; [Re(1‑t) -i(1‑t)D/C] - in caz de deductibilitate a cheltuielilor financiare. Diferenta intre cele doua situatii rezida in factorul (i x t) D/C. Revenind la exemplul anterior, constatam ca, datorita impozitului de 50% pe profit, rata efectiva a dobanzii este pentru Societatea B de 2,5%. De retinut ca, in majoritatea tarilor occidentale, cheltuielile financiare sunt exceptate de la impozitul pe profit, deci sunt deductibile. Tabelul 3.2. Comportamentul impozitului pe profit in manifestarea efectului de "levier" financiar

Referinta in aceasta situatie pentru rentabilitatea financiara nu este rata dobanzii i (nominala de 5%) ci rata efectiva i(1‑t), prin deducerea cheltuielilor financiare din profitul brut. Tabelul 3.3. Majorarea rentabilitatii financiare ca efect favorabil a "levierului" financiar

Cu alte cuvinte, in ipoteza deducerii cheltuielilor financiare, cu cat creste rata indatorarii, cu atat este mai mare efectul asupra rentabilitatii financiare. Evident, in conditiile in care diferenta intre rentabilitatea economica si rata dobanzii este notabila. Sensul variatiei rentabilitatii financiare fata de rata de indatorare depinde de semnul relatiei: [Re(1‑t) ‑ i]; Daca, Re(1‑t) ‑ i > 0, efectul de levier este pozitiv; Daca, Re(1‑t) ‑ i £ efectul de levier este negativ si rentabilitatea financiara este mai mica decat rentabilitatea economica. Continuand exemplu, avem: Tabelul 3.4. Modificarea rentabilitatii financiare in cadrul efectului de "levier"

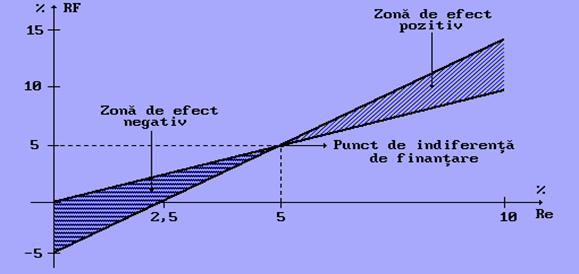

Determinarea punctului de indiferenta a finantarii Aceasta problema se refera la a gasi nivelul de profit global (inainte de cheltuielile financiare si de impozit) care ar trebui realizat pentru ca cele doua tipuri de finantare (cu si fara imprumut) sa aiba acelasi efect asupra rentabilitatii financiare. Daca notam cu: RE = rezultatul de exploatatie inainte de cheltuielile financiare si impozite, astfel incat sa fie punctul de indiferenta intre cele doua tipuri de finantare; i = nivelul dobanzii contractuale; t = rata de impozit; CP = capitaluri proprii, atunci, matematic, punctul neutru de finantare se determina astfel:

Aplicand formulele la exemplu de mai sus, avem:

Cu alte cuvinte, datele din calculul anterior (reprezentate in fig.3.1) ne spun ca, la o rata a rentabilitatii economice de 5% este indiferent din ce sursa finantam necesarul de fonduri, deoarece efectul este acelasi. Pana la nivelul de 5% al RE, daca se vor utiliza imprumuturile, efectul cheltuielilor financiare ocazionate va fi negativ asupra rentabilitatii firmei. Mai sus de acest nivel, efectul indatorarii va fi pozitiv, evident, atata timp cat, RE > i (rata rentabilitatii economice este mai mare decat rata dobanzii). Gradul efectului de 'levier' financiar Acest indicator exprima sensibilitatea profitului net la rezultatul de exploatatie (RE). In mod normal, se determina ca un coeficient pentru nivelul dat al rezultatului de exploatatie, prin relatia:

De exemplu, pentru Societatea B, cu un nivel al rezultatului de exploatatie de 10000 mii si cu o dobanda de 2500 mii, avem:

Gradul de 'levier' financiar se poate exprima si prin raportul intre procentul de variatie a rentabilitatii financiare si procentul de variatie a rezultatului de exploatatie:

Pentru cele doua societati exemplificate anterior, obtinem:

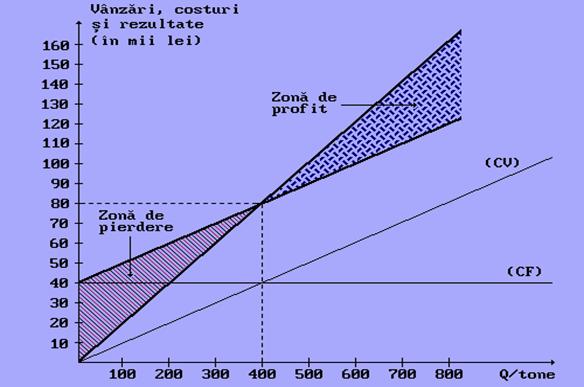

Presupunand ca, beneficiul inainte de impozit si cheltuieli financiare, creste de la 10000 mii la 15000 mii (o crestere cu 50%), rentabilitatea financiara va inregistra urmatoarele valori: RFA = 15%; RFB = 25%, ceea ce inseamna o crestere a acesteia pentru Societatea B cu 66,7%. Practic, gradul efectului de 'levier' financiar ne indica cum variaza profitul net sau rentabilitatea financiara, in functie de cresterea rentabilitatii economice. Pe de alta parte, ne arata ca efectul de 'levier' financiar nu exista decat in caz de indatorare. De retinut ca, recurgerea la indatorare cu un grad de 50%, pare intotdeauna oportuna daca este vorba de o sursa de finantare mai putin scumpa (in relatie cu deductibilitatea fiscala a cheltuielilor financiare din punct de vedere practic si in relatie de incorporarea mai limitata a riscului in costul datoriei, in raport cu costul fondurilor proprii, din punct de vedere teoretic). Efectul de 'levier' financiar pozitiv, nu poate exista decat atata timp cat costul explicit al indatorarii (care se poate calcula simplu ca raport intre cheltuieli financiare si suma datoriilor financiare) este inferior randamentului obtinut din investirea de fonduri imprumutate. Interrelatia cost‑profit si punctul 'critic' de rentabilitate Efectul de 'levier' operational, indica influenta cheltuielilor fixe ale activitatii curente asupra rentabilitatii economice. De regula, studiul acestui efect se realizeaza in legatura cu ceea ce teoria financiara a intreprinderii numeste 'analiza cost‑profit‑volum' (CPV) pe baza careia se determina punctul 'critic'. Pentru un produs dat, problema se pune de a cunoaste care este cantitatea de obtinut si de vandut, astfel incat cifra de afaceri sa acopere, atat cheltuielile variabile, cat si cheltuielile fixe ale activitatii. De exemplu: luam un produs a carui pret de vanzare unitar este 200 mii lei, costul direct unitar sau cheltuielile variabile unitare ‑ 100 mii lei si cantitatile produse si vandute, pot fi succesiv de 100, 200, 300, 400, 500, 600, 700 si 800 tone. Fabricatia acestui produs ocazioneaza cheltuieli fixe de 40000 mii lei. Tabelul 3.5. Stabilirea "pragului" minim de rentabilitate

La cantitatea de 400 tone, se realizeaza egalitatea intre vanzari totale si cheltuieli totale. Aceasta cantitate reprezinta punctul 'critic' sau pragul de rentabilitate. Valoric, se exprima prin relatiile:

unde: MB = marja bruta; V = valoarea vanzarilor; Cv = cheltuieli variabile; Pc = punct critic; CF = cheltuieli fixe; Vc = nivelul vanzarilor la punctul 'critic'. Pragul de rentabilitate poate fi exprimat si cantitativ, prin relatiile:

Pv = pretul de vanzare; Q = cantitatea vanduta. Ca atare, in exemplul dat avem:

Aceasta corespunde la o cifra de afaceri de 80000 mii lei. Cu cat raportul, pret de vanzare/cost variabil unitar este mai ridicat, cu atat pragul de rentabilitate este mai scazut. Pragul de rentabilitate este sensibil la variabilele care intervin in calculul sau: astfel, o crestere cu 10% a pretului de vanzare, o diminuare a cheltuielilor variabile cu 10% si o reducere a cheltuielilor fixe cu 10%, vor determina scaderea nivelului punctului 'critic' la 333,3 tone; 363,6 tone si 360 tone. Din combinarea factorilor variabili care influenteaza punctul 'critic', rezulta urmatoarea reprezentare grafica:

Se observa ca, trecand de la un volum de 500 la 600 tone ‑ o crestere de 20% -se obtine un rezultat de exploatatie in crestere cu 100%. Aceasta crestere mai mult decat proportionala a rezultatului de exploatatie in raport de volumul vanzarilor, reprezinta efectul de 'levier' operational. Se explica prin faptul ca, cheltuielile fixe sunt constante si, in consecinta, cheltuielile totale care sunt proportionale cu cresterea productiei, sunt din ce in ce mai putin importante in raport cu vanzarile totale. Deci, cresterile marginale ale volumelor de productie dau loc la cresteri marginale, mai mult decat proportionale, ale rezultatului de exploatatie. Cu cat volumul productiei este mai apropiat de punctul 'critic', cu atat procentajele de variatie a rezultatului de exploatatie, in raport cu procentajul de variatie a cifrei de afaceri este mai ridicat; cu cat e mai departat de punctul neutru, cu atat 'diferentialul' de variatie este mai slab. Variatia volumelor de productie si a rezultatelor de exploatatie, mai sus de pragul de rentabilitate, se prezinta astfel: Tabelul 3.6. Gradul de sensibilitate a efectului de "levier" operational

Rezultatul de exploatatie luat in calcul in exemplul dat este inainte de cheltuielile financiare si impozite. Gradul efectului de 'levier' operational (GLO) exprima sensibilitatea rezultatului de exploatatie fata de variatia volumului de vanzari. Daca consideram: marja bruta unitara = PV - CV; marja bruta totala pentru 'X' tone = X(PV ‑CV); marja neta totala sau rezultatul de exploatatie total; RE=[X(PV-CV) - CF]; variatia rezultatului de exploatatie; Δ RE = Δ X (PV - CV); variatia procentuala a rezultatului de exploatatie (%Δ RE);

variatia procentuala a volumului productiei (%? X);

se poate determina coeficientul de variatie a rezultatului de exploatatie in raport de coeficientul de variatie a productiei sau gradul efectului de 'levier' operational, potrivit relatiei:

Gradul efectului de 'levier' operational pune in evidenta o eventuala rigiditate a cheltuielilor fixe. In concluzie, efectul de 'levier' operational exprima, concret ,rata de sensibilitate a rezultatului de exploatatie fata de volumul productiei sau un raport intre variatia relativa a rezultatului de exploatatie si variatia relativa a volumului de productie. Acesta reprezinta deci, un coeficient de elasticitate. IntrebariCum se exprima efectul de "levier" financiar ? Ce este punctul de indiferenta al finantarii in exprimarea efectului de "levier" financiar ? Cum se determina gradul efectului de "levier" financiar ? Cum se determina "pragul" minim de rentabilitate ? Ce este efectul de "levier" operational si cum se determina ? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre managementul proiectelor |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||