|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» managementul proiectelor

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Suportul logistic al abordarii managementului financiar al proiectelor |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

suportul logistic al abordArii managementului financiar al proiectelorCuprinsul capitoluluiBilantul financiar Contul de rezultate Fondul de rulment Necesarul de fond de rulment (Necesarul de finantat) Trezoreria Rentabilitate, profitabilitate, lichiditate Cuvinte cheieanaliza financiara, echilibru financiar, mase financiare, bilant, active fixe, imobilizari, active circulante, capitaluri, datorii, rezultate fin 252f53c anciare, fond de rulment, necesar de finantat, trezorerie. Obiective urmariteIntelegerea modului de abordare a managementului financiar al proiectelor din perspectiva instrumentelor de raportare contabila; Cunoasterea continutului analizei financiare ca rezultat al diagnosticului financiar ; Perceperea continutului, structurii si importantei bilantului financiar si a contului de rezultate; Punerea in valoare a fondului de rulment si a trezoreriei ca principale componente utilizate in finantarea activitatii curente a proiectelor de afaceri; Abordarea managementului financiar al proiectelor in conditii de rentabilitate, profitabilitate si lichiditate. Bilantul financiar Bilantul financiar constituie o situatie reconsiderata a bilantului contabil (care este un document patrimonial‑juridic) si care se intocmeste anual de catre fiecare firma. Principiile elaborarii unui asemenea bilant sunt urmatoarele: metoda de evaluare economica ‑ inscrierea in bilant a tuturor activelor (fie ca sunt proprii ale intreprinderii, fie ca sunt inchiriate) de care dispune intreprinderea si a tuturor pasivelor; activele fixe se inscriu la valoarea neta (fara amortisment), iar activele circulante la valoarea contabila; Activele sunt ordonate in functionalitatea lor: ciclu de investitii, ciclu de exploatatie; ciclu de trezorerie iar pasivele se clasifica dupa originea juridica a finantarii si subclasificate functional (pe termen) permitand calculul capitalurilor permanente si a capitalurilor de imprumut pe termen scurt. Tabelul 1.1 Structura simplificata a bilantului financiar

Se pot lesne identifica cele trei cicluri de operatiuni, care corespund modalitatii de desfasurare a activitatii intreprinderii: ciclul operatiunilor de investitii (rd.II + rd.III din activele imobilizate); ciclul operatiunilor de exploatatie: aprovizionare, productie, vanzare (rd.I din activele circulante); ciclul operatiunilor de trezorerie sau finantare curenta (rd.III din activele circulante). Pe de alta parte, se pot identifica ciclurile de finantari (resursele financiare in functie de gradul de exigibilitate), evidentiate in pasiv, precum si ordonarea pasivelor dupa criteriul patrimonial (proprii si imprumutate): ciclul de finantare permanenta (finantari consolidate) reflectat prin imobilizarile necorporale nete (rd.I din cadrul activelor imobilizate) si imprumuturile pe termen lung si mediu (rd.I din datorii reflectate in pasiv); ciclul de exploatatie sau finantarea operatiunilor curente (rd.II.1 din pasiv); ciclul de trezorerie (credite bancare curente ‑ rd.II.3 din pasiv). Contul de rezultate Cu ajutorul acestui instrument se grupeaza ansamblul veniturilor si cheltuielilor unei afaceri, pe o perioada data (an financiar) si se stabileste rezultatul contabil. Se poate prezenta sub doua forme: 'in cont' ‑ venituri pe credit si cheltuieli pe debit; 'in lista' ‑ sub forma unui tablou, in care se regasesc alternativ veniturile si cheltuielile. Prin diferenta se stabilesc rezultatele financiare. In cele ce urmeaza, vom prezenta tabloul contului de rezultat sub forma balantiera si in structura:

Dupa cum se observa, veniturile sunt structurate in trei categorii: venituri de exploatatie (provenite din activitatea curenta desfasurata pe profilul afacerii), venituri financiare si venituri cu caracter de exceptie. Succint, aceste categorii de venituri cuprind: a) Venituri de exploatatie: productia vanduta (Pv): revanzarea de marfuri (Rm); productia stocata (±∆Ps = soldul final ‑ soldul initial); productia imobilizata (Pi). Pe baza elementelor ce compun veniturile de exploatatie se poate determina cifra de afaceri (CA) si productia exercitiului financiar (PEF), potrivit relatiilor: CA = Pv + Rm ; PEF = CA ± ΔPs + Pi b) Venituri financiare: venituri din participatii; venituri din plasamente; dobanzi incasate; diferente pozitive din schimbul valutar. c) Venituri exceptionale: venituri din operatiuni de gestionare; venituri din operatii de lichidare a activelor fixe; venituri din provizioane si transfer de cheltuieli. La randul lor, cheltuielile sunt structurate tot in trei categorii, si anume: a) Cheltuieli de exploatatie: aprovizionari si similare; cumparari de marfuri; variatia stocurilor de marfuri, materii prime si materiale; alte cheltuieli exterioare afacerii (servicii diverse); impozite, taxe, varsaminte asimilate; cheltuieli salariale; cheltuieli sociale; dotatii in amortismente si provizioane; cheltuieli diverse. b) Cheltuieli financiare: dobanzi si cheltuieli asimilate; diferente negative din schimbul valutar; cheltuieli din cesiunea valorilor de plasament. c) Cheltuieli exceptionale: cheltuieli pentru operatiuni de gestionare; cheltuieli pentru lichidarea activelor fixe; dotatii in amortismente si provizioane. Practic, rezultatul financiar pozitiv determinat pe cele trei nivele corespunde notiunii de profit. Rezultatul financiar inainte de impozit, intereseaza in mod deosebit, deoarece este utilizat in analiza rentabilitatii si a structurii financiare. In final, rezultatul net al exercitiului are urmatoarea destinatie: Ø impozit pe profit; Ø constituirea unor fonduri (fond de rezerva, fond de dezvoltare etc.); Ø participarea salariatilor la profit; Ø dividende etc. Fondul de rulment Acesta constituie resursa permanenta de finantare a intreprinderii. Nevoile de finantare permanenta provin din imobilizari (vezi bilantul financiar - tab.1) si ciclul de exploatatie (fig.1). Fondul de rulment (FR) se poate determina pe baza bilantului financiar, ca diferenta intre capitalurile permanente (CP) si activele imobilizate la valoarea neta (AI), potrivit relatiei: FR = CP - AI; Cu cat resursele stabile depasesc valoric utilizarile permanente, cu atat intreprinderea dispune de o marja de securitate financiara mai mare, pentru a face fata nevoilor ciclului de exploatatie. Fondul de rulment poate fi calculat si in marime relativa:

Daca capitalurile permanente sunt mai mari decat activele fixe nete (CP>AFN), este evident ca intreprinderea are o situatie financiara buna. Practic, aceasta este prima conditie a echilibrului financiar al intreprinderii. Pentru o intreprindere productiva este o conditie obligatorie de supravetuire, in timp ce la o intreprindere comerciala este posibil ca fondul de rulment sa fie negativ, fara a prejudicia prea mult situatia financiara.

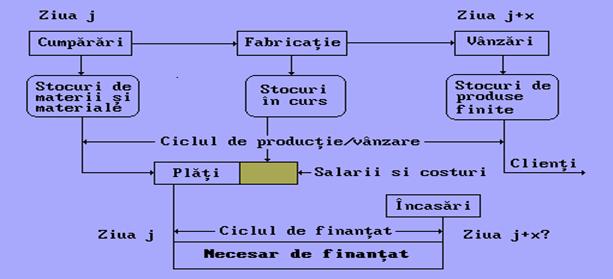

Necesarul de fond de rulment (necesarul de finantat). Necesitatea de finantare a ciclului de exploatatie a unei firme sau necesarul de fond de rulment este generata de activitatea curenta a intreprinderii: aprovizionare, productie, vanzare (vezi fig.2). Se manifesta ca urmare a unui decalaj firesc intre incasari si plati. De asemenea, apare un decalaj si intre nivelul cumpararilor si plata efectiva a acestora, in sensul ca, adesea intreprinderile beneficiaza de un credit comercial acordat de furnizori. Totodata, intreprinderile acorda credite comerciale clientilor lor. Deci, necesarul de finantat a ciclului de exploatare se determina pe baza datelor din bilant, ca diferenta intre activele de exploatatie si obligatiile de plata. NFR = ( S + Cc) ‑ O, unde: NFR = necesarul de fond de rulment (necesar de finantat); S = stocuri; Cc = creante clienti si alte cheltuieli; O = obligatii de plata. Edificator este urmatorul exemplu: Tabelul 1.2 Elementele ce compun necesarul de finantat

Trezoreria Daca comparam marimea fondului de rulment care apare la un moment dat in bilantul financiar, cu necesarul de fond de rulment rezultat din ciclul de exploatatie si din operatiunile din afara exploatatie, diferenta se regaseste sub forma trezoreriei nete (TN), astfel: FR = NFR sau FR - NFR = 0, rezulta o trezorerie neta nula; FR > NFR sau FR - NFR = (+), se inregistreaza o trezorerie neta pozitiva; FR < NFR sau FR - NFR = (-), o trezorerie neta negativa (frecvent intalnita in cazul intreprinderilor comerciale). Ideal este ca intreprinderile sa inregistreze o trezorerie neta pozitiva, asa cum rezulta si din exemplul urmator: Tabelul 1.3 Punerea in evidenta a fondului de rulment si a necesarului de finantat

Trezoreria neta = 460 - 260 = +200 Rentabilitate, profitabilitate, lichiditate. In limbajul cotidian, frecvent se folosesc termenii de rentabilitate si profitabilitate cu aceeasi semnificatie. Pe de alta parte, se intelege ca o intreprindere rentabila prezinta si o situatie financiara sanatoasa. Or, in realitate nu este deloc asa. Practic, se impune lamurirea acestor concepte si inlaturarea confuziilor. De multe ori, in literatura de specialitate se vorbeste de rentabilitate economica, rentabilitate comerciala si rentabilitate financiara. Rentabilitatea se refera, de fapt, la rezultatul capitalurilor investite si se obtine din raportul intre profit si capitalurile investite. Deci, este nefondat a se vorbi de o rentabilitate comerciala, raportand profitul la productia vanduta, ceea ce de fapt constituie profitabilitate. Ca urmare, se impun urmatoarele precizari: Rentabilitatea economica, constituie raportul dintre profitul global obtinut (profit net + dobanzi) si totalul capitalurilor investite (active sau pasive totale); Rentabilitatea financiara, se determina ca raport intre profitul net si capitalurile proprii (activul net); Profitabilitatea, constituie un indicator de apreciere a eficacitatii vanzarilor si se obtine ca raport intre profitul din activitatea de exploatatie si cifra de afaceri. Atat rentabilitatea, cat si profitabilitatea pot fi analizate din mai multe puncte de vedere: al proprietarului afacerii (situatie in care se ia in calcul marimea neta a profitului), al creditorului (situatie in care se apeleaza la marimea dobanzilor) si al afacerii in sine (profitabilitatea exploatatiei si rentabilitatea economica). Este imperativ a se intelege ca, profitul net reflectat prin contul de rezultat (contul de profit si pierderi), nu desemneaza necesarmente lichiditatea. Profitul constituie o diferenta intre veniturile si cheltuielile inregistrate in contabilitate (venituri efectiv incasate + venituri calculate ‑ cheltuieli efectiv platite ‑ cheltuieli calculate), in timp ce, lichiditatea, de regula, apreciata prin fluxul de lichiditati nete sau de trezorerie, constituie o rezultanta a incasarilor si platilor. De exemplu, o intreprindere acorda credit comercial pe o durata de 6 luni la clientii sai, dar in acest timp contabilizeaza sistematic vanzarile la data efectuarii lor. Aceste venituri, desi sunt blocate in creante clienti, alimenteaza profitul contabil. Pe de alta parte, intreprinderea poate sa nu vanda productia fabricata, dar diferenta intre soldul final si soldul initial este contabilizata ca venit. La polul opus, o societate primeste credite de la furnizori pentru cumpararile efectuate, dar inregistreaza valoarea acestora in cheltuieli la data efectuarii, care insa nu sunt efectiv platite. Amortismentul este un alt argument in sprijinul afirmatiei anterioare. Studiile empirice efectuate in tarile dezvoltate releva suficiente situatii de intreprinderi cu profit inregistrat, care trebuie sa imprumute bani pentru a putea plati dividende. Lichiditatea este capacitatea intreprinderii de a face fata in orice moment, oportun si economic (fara pierderi din operatiunea de transformare a valorilor patrimoniale in disponibilitati de plata), la obligatiile financiare exigibile pe teremn scurt. Teoria financiara a fundamentat, iar practica analizei financiare a consacrat in timp, mai multe tipuri de lichiditate, in relatie cu obiectul de referinta. Astfel, daca ne referim la o forma organizata de afaceri, distingem: lichiditatea intreprinderii, lichiditatea bancara, lichiditatea internationala. Daca ne referim la caracteristicile unor valori economice (moneda, active patrimoniale etc.), distingem urmatoarele categorii de lichiditate: primara, secundara, tertiara. Prin extensie, lichiditatea intreprinderii este capacitatea de a transforma intr‑o perioada scurta, activele de care dispune in moneda, fara costuri semnificative si fara a‑si prejudicia echilibrul economic. Din acest punct de vedere, activele intreprinderii se impart in imobilizari (activele fixe: necorporale, corporale si financiare) si valori disponibile (activele circulante: stocuri, creante, plasamente pe termen scurt, casa si disponibilul de moneda scripturala in conturile bancare). Gestiunea financiara a intreprinderii trebuie sa tinda la mentinerea unui echilibru financiar si a unei bune lichiditati. Acest obiectiv nu trebuie sa afecteze insa activitatea de productie si programele de investitii. Cu alte cuvinte, conservarea echilibrului intre fluxurile monetare de intrari si de iesiri, nu trebuie sa afecteze rentabilitatea. Starea de lichiditate a intreprinderii se apreciaza printr‑o serie de indicatori financiari. Denumirea acestor marimi, in literatura de specialitate este diferita, precum: coeficienti, indici (it.indici), ratii (engl. ratios), dar semnificatia este aceeasi. Valorile activului patrimonial se reclasifica din punctul de vedere al analizei financiare, dupa cum urmeaza: cu lichiditate imediata: casa si disponibilitatile bancare, plasamente in titluri negociabile la vedere, efectuate ca forma temporara de utilizare a activelor lichide (bonuri de tezaur, bonuri de casierie, certificate de depozit etc.); cu lichiditate diferita: creante clienti, alte creante si active pe termen scurt. Acest criteriu de structurare a activului patrimonial sta la baza calcului indicatorilor de lichiditate. Frecvent, se mai opereaza o distinctie intre lichiditate si solvabilitate. Solvabilitatea, exprima potentialul intreprinderii de a‑si onora obligatiile de plata intr‑o anumita perioada. Cu alte cuvinte, solvabilitatea este o lichiditate potentiala si se apreciaza prin capacitatea de autofinantare, in timp ce lichiditatea reprezinta capacitatea reala de plata a obligatiilor exigibile si se apreciaza prin 'cash‑ flow' (fluxul de lichiditati nete). IntrebariCe este bilantul financiar si cum se structureaza acesta ? Ce reprezinta contul de rezultate ? Sub ce forme se poate prezenta contul de rezultate ? Ce este si cum se determina fondul de rulment ? Cum se stabileste necesarul de fond de rulment ? Ce este trezoreria si sub ce forme se poate prezinta ? Care sunt formele rentabilitatii ? Ce este lichiditatea si cum se reclasifica din aceasta perspectiva activul patrimonial ? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre managementul proiectelor |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||