|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» finantele firmei

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Fundamentarea deciziilor in cadrul politicilor investitionale ale intreprinderii |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Fundamentarea deciziilor in cadrul politicilor investitionale ale intreprinderii Investitia reprezinta o alocare permanenta de capitaluri pentru achizitia de active in scopul de a realiza beneficii economice viitoare, suplimentare celor existente. In procesul de elaborare si selectare a unui anumit proiect de investitii, conducerea unei entitati evalueaza fezabilitatea si oportunitatea acestuia in baza unor analize fundamentate pe anumite criterii decizionale, precum: Maximizarea beneficiilor economice. Prin beneficii economice asociate activelor unei entitati, evidentiem capacitatea acelor elemente de active activelor de a contribui la generarea elementele de numerar sau echivalente ale numerarului. Diminuarea substantiala a costurilor de productie exprima un factor calitativ de apreciere a gradului de eficienta economica in desfasurarea activitatilor cu caracter productiv. Ameliorarea ratelor de rentabilitate este o expresie directa a performantelor financiare ale unei entitati. Exemple: rata de rentabilitate a activelor, rata de rentabilitate financiara, rata de rentabilitate comerciala, etc. Imbunatatirea calitatii factorilor de mediu. Uneori, entitatile trebuie sa faca fata unor angajamente de natura financiara pentru realizarea unor proiecte de investitii menite sa reduca substantial gradul de poluare a factorilor de mediu sau pentru restaurarea si reamenajarea unor amplasamente, dupa exploatarea acestora. Fundamentarea deciziei de investire in mediu cert (sigur) Decizia de investire intr-un mediu sigur presupune fluxuri monetare precis determinate, o piata perfecta a capitalurilor si lipsa riscurilor. Literatura de specialitate retine urmatoarele criterii de fundamentare a deciziilor de investitii intr-un mediu cert: 1.1.1.) Criterii simple de optiune: acestea nu se bazeaza pe modele de actualizare a fluxurilor de incasari si plati viitoare, reprezentative in aceasta categorie fiind: A) Criteriul costului : poate fi abordat in doua ipoteze de lucru, aplicandu-se in cazul proiectelor de investitii : de inlocuire a unor capacitati de productie existente. Un astfel de proiect vizeaza inlocuirea unui utilaj aflat in exploatare cu un utilaj nou, caracterizat prin parametri superiori sub aspect tehnico-economic, fara a se realiza o crestere a capacitatii de productie. (factor calitativ). Aceasta investitie poate fi apreciata drept oportuna in conditiile in care entitatea va realiza economii de costuri de productie. Relatii de calcul Ec = Co - Cı, unde: Co - costuri totale ocazionate de utilajul aflat in functiune (exploa 929d38j tare); Cı - costuri totale ocazionate de noul utilaj care se doreste a fi achizitionat (investitie de inlocuire); Ec - economia de costuri de productie, evident daca Co>Cı C = Cex + Cam, unde: Cex - cheltuieli de exploatare, altele decat cele privind amortizarea activelor imobilizate; Cam - cheltuieli privind amortizarea. Rr ex = Ec ∕ (Vı - Vo) x 100, unde: Rr ex = rata de randament in exploatare, asociata noului utilaj achizitionat; V = valoarea utilajului nou (Vı) si a celui aflat in exploatare (Vo). Nota: Pentru utilajul nou se va lua in considerare costul de achizitie iar pentru cel aflat in exploatare se va lua in considerare valoarea contabila (ramasa de amortizat). Concluzie: Decizia de investire va fi validata iar proiectul de investitii va fi acceptat daca exista o economie de costuri iar rata de randament in exploatare este superioara ratei de randament minimale acceptate de catre conducerea entitatii. Aplicatie: O societate comerciala dispune de un utilaj care ocazioneaza costuri de exploatare anuale in valoare totala de 190.000 lei. In scopul ameliorarii proceselor de fabricatie, conducerea societatii analizeaza oportunitatea achizitionarii unui alt utilaj, caracterizat prin parametri tehnico-functionali superiori. Pentru implementarea acestui proiect de modernizare, societatea este nevoita sa suporte costuri de achizitie a noului utilaj in valoare de 2.500.000 lei, respectiv costuri anuale de exploatare in valoare de 70.000 lei, pe intreaga durata de viata utila a utilajului in cauza (5 ani). Vechiul utilaj (aflat in prezent in exploatare) poate fi valorificat la valoarea sa neta contabila de 2.000.000 lei, insa mai poate fi exploatat in conditii normale, pe o perioada de 5 ani, in regim de amortizare lineara. Cerinta: Studiati si argumentati oportunitatea implementarii acestui proiect de investitii, in conditiile in care societatea isi propune sa atinga un randament minim in exploatare de 3%, in urma validarii proiectului. Rezolvare:

Concluzie: Conducerea entitatii poate valida proiectul de investitii intrucat utilajul care face obiectul acestui proiect, ocazioneaza economii de costuri in valoare de 20.000 lei iar rata de randament in exploatare (4%) este superioara nivelului minim acceptat. care genereaza o crestere a volumului de productie (factor cantitativ): Aplicarea criteriului costului in aceasta ipoteza de lucru, presupune acceptarea si implementarea unui proiect de investitii, in conditiile in care acesta genereaza o diminuare a costului unitar de productie. Se impune o analiza riguroasa a costului unitar de productie in vederea diminuarii acestuia in urma acceptarii noului proiect de investitie Relatie de calcul Cu = C am + Ach exp + Rmr x I , unde: Qı Cu - cost unitar de productie C am - cheltuieli cu amortizarea Ach exp - alte cheltuieli de exploatare Rmr - rata minimala de randament asociata proiectului de investitii I - valoarea proiectului de investitii Qı - volumul de productie estimat a fi realizat Rmr x I - marja de beneficii pe care o accepta conducerea entitatii Aplicatie: In atingerea obiectivului de majorare a volumului de productie, o societate are in vederea achizitia unui nou utilaj, care permite realizarea a 1.850 produse/an, in conditiile unei rate minimale de randament in exploatare de 7% aplicata la valoarea proiectului de investitii. Valoarea utilajului este de 10.000 lei, costurile anuale de exploatare se ridica la 1.200 lei iar durata de viata utila este de 5 ani. In conditiile in care vechiul utilaj are o valoare reziduala nula iar costul unitar de productie pentru produsele realizate de acesta este de 2,5 lei/produs, sa se precizeze necesitatea asumarii acestui proiect. Rezolvare:

Concluzie: Conducerea entitatii poate accepta proiectul de investitii, intrucat o astfel de decizie are drept consecinta reducerea costului unitar de productie de la 2,5 lei/produs la 2,11 lei/produs. B) Criteriul ratei minimale de rentabilitate: justifica validarea unui proiect de investitii pentru care rata medie de rentabilitate a fluxurilor de numerar degajate din exploatare se situeaza peste un nivel minim acceptat in conditii de eficienta economica. Rata medie de rentabilitate a fluxurilor de numerar se va determina ca raport intre nivelul mediu al fluxurilor de numerar degajate si valoarea proiectului de investitii. Aplicatie: O societate comerciala analizeaza posibilitatea implementarii unui proiect de investitii al carui valoare totala este de 300.000 lei iar profiturile estimate a fi realizate inainte de deducerea dobanzilor si a impozitelor (EBIT) se prezinta pe un orizont de 4 ani, astfel: lei

Cerinta: In conditiile in care regimul de amortizare este linear iar cota de impozitare este de 16%, sa se argumenteze validarea/respingerea proiectului, avand in vedere o rata minimala de rentabilitate de 20 %. Rezolvare:

Concluzie: Deoarece rata de rentabilitate asociata proiectului de investitii este superioara ratei minimale de rentabilitate acceptata de conducere (20%), se poate aprecia drept fezabil acest proiect. C) Criteriul duratei de recuperare a investitiei Prin durata de recuperare a investitiei definim perioada de timp in care se recupereaza (amortizeaza) integral valoarea unui proiect de investitii, prin fluxurile de numerar generate din exploatarea respectivului proiect. Exclusiv prin prisma acestui criteriu de decizie, va fi selectat proiectul care are durata de recuperare a investitiei mai mica, intrucat permite o recuperare mai accelerata si in conditii de risc moderat. Pentru un proiect de investitii care degaja fluxuri de numerar relativ constante pe durata normala de exploatare, durata de recuperare a investitiei se determina astfel: Relatie de calcul D rec = I ∕CFWa (ani), unde: I - valoarea proiectului de investitii care se recupereaza; CFWa - fluxuri de numerar generate anual prin exploatare. Aplicatie: Doua proiecte de investitii A si B, necesita cheltuieli in valoare totala de 100.000 lei fiecare si genereaza pe o perioada de 4 ani urmatoarele fluxuri de numerar: lei

Cerinta: Sa se aprecieze care dintre proiecte se recomanda a fi validat, exclusiv prin prisma criteriului duratei de recuperare a investitiei. Rezolvare: Se poate constata ca in cazul proiectului de investitii A, fluxurile de numerar degajate sunt constante. Prin urmare, indicatorul durata de recuperare a investitiei se determina astfel: D rec A = 100.000 / 40.000 = 2,5 ani (pentru recuperarea integrala a valorii proiectului de investitii sunt necesari 2,5 ani). Pentru un proiect de investitii care genereaza fluxuri de numerar variabile (proiectul B), durata de recuperare va fi egala cu numarul de ani necesari pentru recuperarea proiectului de investitii dupa cum urmeaza numarul de ani (intregi) in care nu s-a reusit recuperarea integrala (Na), si o fractiune a perioadei de un an, pe parcursul careia s-a recuperat integral proiectul de investitii. Aceasta fractiune se determina ca si raport intre investitia nerecuperata la sfarsitul anului precedent (I n-1) si fluxurile de numerar generate in anul in care se finalizeaza recuperarea proiectului (CFW n). Relatie de calcul D rec B = Na + I n-1 = 3 + ( 10.000 / 20.000 ) = 3,5 ani CFW n (pentru recuperarea integrala a valorii proiectului de investitii sunt necesari 3,5 ani). Pentru a facilita determinarea acestui indicator, utilizam urmatorul tabel:

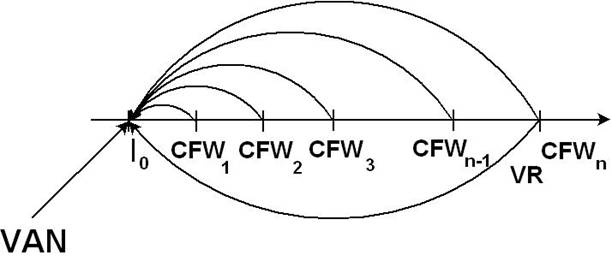

Concluzie: Exclusiv prin prisma criteriului duratei de recuperare a investitiei, conducerea entitatii va selecta proiectul A, intrucat valoarea acestui indicator este mai mica. 1.1.2.) Criterii bazate pe tehnica actualizarii: Actualizarea reprezinta operatiunea matematico-financiara prin care se determina valoarea curenta (prezenta) a unor incasari sau plati viitoare de numerar (actualizare prin discontare), respectiv a unor incasari sau plati de numerar efectuate in trecut (actualizare prin compunere). Relatii de calcul actualizarea prin compunere: Fie suma S0 depusa in urma cu "n" ani sub forma unui certificat de depozit bancar, in vederea fructificarii cu o rata a dobanzii "d%". In prezent suma devine Sn si se determina astfel: Sn = S0 x (1+d)n , unde (1+d)n se numeste factor de compunere si arata cat valoreaza peste "n" ani o suma egala cu o unitate monetara, depusa spre fructificare cu rata "d%". actualizarea prin discontare: Fie suma Sn care va fi incasata/platita peste "n" ani si fructificata in aceasta perioada cu o rata a dobanzii "d%". In prezent, suma S0 se determina astfel: S0 = Sn ∕ (1+d) n , unde 1∕(1+d) n se numeste factor de valoare prezenta unitara si reflecta cat valoreaza in prezent o suma echivalenta cu o unitate monetara, care va fi incasata/platita peste "n" ani, si care este fructificata in acest interval de timp cu rata dobanzii "d%". Nota: In cazul unui sir de incasari sau plati de valoare egala se va folosi factorul de valoare prezenta a unei anuitati unitare care reflecta cat valoreaza in prezent un sir de incasari sau plati echivalente cu o unitate monetara, pe o perioada de "n" ani, fructificate in acest interval de timp cu rata dobanzii "d%". n ∑ 1∕(1+d) i - factor de valoare prezenta a unei anuitati unitare i=1 A) criteriul valorii actualizate nete (VAN) Valoarea actualizata neta (VAN) a unui proiect de investitii exprima valoarea prezenta (actuala) a fluxurilor viitoare de numerar estimate a fi incasate in urma exploatarii proiectului de investitii, mai putin valoarea initiala a proiectului de investitii. VAN a unei investitii este egala cu diferenta dintre cash-flow-urile actualizate si cheltuielile pentru investitii, exprimand cresterea de valoare pe care mizeaza conducerea unei entitati daca adopta un anumit proiect de investitii. In concluzie, criteriul VAN este un criteriu de maxim intrucat exprima sporul de valoare pe care spera conducerea entitatii ca il va obtine prin acceptarea proiectului investitional. Relatie de calcul n VAN= ∑ [CFWai ∕(1+d) i + VR x (1∕(1+d) n)] - Io , unde: i=i CFWai - fluxuri anuale de numerar generate din exploatarea proiectului de investitii in anul "i"; n - durata normala de exploatare a proiectului (durata de viata utila); VR- valoarea reziduala a proiectului de investitii, adica valoarea estimata a fi recuperata la sfarsitul duratei de exploatare a proiectului; d % - rata de actualizare; Io- valoarea initiala a proiectului de investitii; Pe o axa cronologica, determinarea VAN a unui proiect de investitii poate fi explicitata astfel:

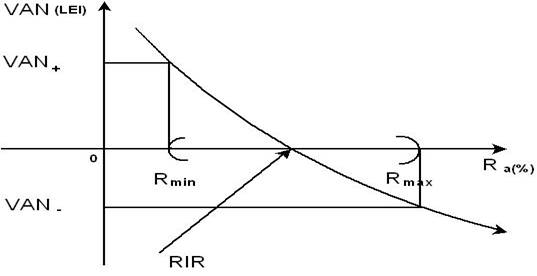

Nota: Conducerea entitatii va selecta doar proiectele de investitii pentru care VAN are valoare pozitiva, deoarece acestea pot asigura recuperarea investitiei si generarea unor profituri. B) criteriul indicelui de rentabilitate (IR) Indicele de rentabilitate se determina raportand valoarea actualizata a fluxurilor viitoare de numerar estimate a fi generate din exploatare la valoarea initiala a proiectului de investitii. Relatie de calcul n IR = ∑ [CFWai ∕(1+d) i + VR * (1∕(1+d) n) x 100 (vezi semnificatiile de la criteriul VAN). i=i Io Nota: Conducerea entitatii va selecta doar proiectele de investitii pentru care IR are valoare supraunitara, deoarece acestea pot asigura recuperarea investitiei si generarea unor profituri (similar ca in cazul VAN pozitiv). C) criteriul ratei interne de rentabilitate (RIR) Rata interna de rentabilitate (RIR) a unui proiect de investitii exprima acel nivel al ratei de actualizare pentru care valoarea actualizata neta (VAN) este zero, adica valoarea actualizata a fluxurilor viitoare de numerar generate prin exploatarea proiectului de investitii este egala cu costul initial al acelui proiect. In consecinta, RIR exprima nivelul ratei de actualizare care asigura recuperarea integrala a costului unui proiect de investitii fara a se realiza beneficii economice. RIR indica un anumit nivel de referinta in evaluarea performantelor unui proiect de investitii intrucat in masura in care nivelul sau este superior unui anumit nivel al ratei de rentabilitate solicitata de investitori (ex. ROA engl. Return on assets sau ROE engl. Return on equity), conducerea entitatii va decide sa finanteze respectivul proiect. Etape necesare pentru determinarea RIR:

Pornind de la valoarea factorului de actualizare a unei anuitati unitare (pe baza tabelelor de actualizare) se vor determina marginile unui interval in interiorul caruia se regaseste RIR, dupa cum urmeaza: O valoare mai mare a factorului de actualizare, determinat in imediata vecinatate si caruia ii corespunde un anumit nivel al ratei de actualizare (Rmin), respectiv o valoare pozitiva a valorii actualizate nete (VAN+); O valoare mai mica a factorului de actualizare, determinat in imediata vecinatate si caruia ii corespunde un anumit nivel al ratei de actualizare (Rmax), respectiv o valoare negativa a valorii actualizate nete (VAN-);

Rmin Rmax Ra (%)

RIR

VAN+ + VAN- Aplicatie: Pentru realizarea unor lucrari de infrastructura in valoare totala de 150.000 lei s-au elaborat doua variante de proiect, cu urmatoarele caracteristici tehnico-economice : profituri anuale generate in exploatare: - varianta A : profit anual constant (12.500 lei ) - varianta B : rata rentabilitatii in exploatare, aplicata la valoarea initiala a proiectului, urmeaza un trend descendent: 15% (an 1), 10% (an 2), 8% (an 3), 5% (an 4). rata de actualizare luata in calcul: 10% prin darea in functiune a acestor lucrari de investitii, se estimeaza o durata de viata utila de 4 ani, pe parcursul careia amortismentele se determina in regim liniar. Cerinte: Prin prisma criteriului valorii actualizate nete, sa se decida asupra variantei de proiect mai avantajoase. Prin prisma criteriului indicelui de rentabilitate, sa se decida asupra variantei de proiect mai avantajoase. Pentru proiectul A, sa se determine rata interna de rentabilitate, stiind ca intervalul care o margineste este: (12-13%). Rezolvare: Pentru proiect A CFWa Pn + Am = 12.500 + 150.000 = 50.000 lei. 4 4 VAN A = 50.000 x ∑ 1 ∕(1+0,1) i - 150.000 50.000 x 3,170 - 150.000 = 8.500 lei. i=i * factor de valoare prezenta a unei anuitati unitare preluat din tabele de actualizare (3,170) Pentru proiect B: lei

VAN B = 15.815 lei Concluzie: Prin prisma criteriului VAN, conducerea entitatii va selecta proiectul B care are o VAN mai mare. Pentru proiect A 4 IR A = (50.000 x ∑ 1 ∕(1+0,1) i ) /150.000) x 100 (50.000 x 3,170/ 150.000) x 100 i=i Pentru proiect B IR B = 165.815 x 100 = 110,54%. 150.000 Concluzie: Prin prisma criteriului IR, conducerea entitatii va selecta proiectul B care are indicele de rentabilitate superior in comparatie cu proiectul A. 3. Determinarea RIR pentru proiectul A Rmin = 12%, ceea ce inseamna ca 4 VAN + = 50.000 x ∑ 1 ∕(1+0,12) i - 150.000 50.000 x 3,037 - 150.000 = 1.850 lei. i=i Rmax = 13%, ceea ce inseamna ca 4 VAN - = 50.000 x ∑ 1 ∕(1+0,13) i - 150.000 50.000 x 2,974 - 150.000 = -1.300 lei. i=i In aceste conditii, RIR = 12% + (13% - 12%) x 1.850 . = 12% + 0,587% = 12,59% . 1.850 + 1.300 Concluzie: Pentru proiectul A, rata de randament care asigura recuperarea integrala a valorii proiectului de investitii, fara a permite realizarea de profituri este 12,59%. Proiectul va fi acceptat in masura in care aceasta rata de randament este superioara celei solicitate de actionari (proprietarii de capital). Fundamentarea deciziei de investire in mediu incert (probabilistic) In activitatea practica, evaluarea performantelor financiare asociate proiectelor de investitii necesita o analiza riguroasa a riscurilor financiare si operationale care greveaza asupra afacerilor derulate de companii. Evaluarea fluxurilor viitoare de numerar care se estimeaza a fi realizate prin exploatarea proiectului de investitii presupune printre altele: o evaluare riguroasa a fluxurilor de numerar generate in diferite scenarii probabilistice (ipoteze de lucru carora le sunt atasate probabilitati diferite de aparitie), construite in functie de evolutia anumitor factori relationati cu conjunctura macroeconomica (evolutia ratei inflatiei, a cursului de schimb valutar, a PIB-ului, a deficitului de cont curent si a riscului de tara); o estimare rezonabila a unor coeficienti de probabilitate privind realizarea fluxurilor viitoare de numerar, precum si reprezentarea grafica a distributiei probabilistice a acestor fluxuri de numerar. Sub aspect matematic, cuantificarea riscurilor se realizeaza prin intermediul indicatorului statistic abatere medie patratica, cunoscuta sub denumirea de deviatie standard, avand urmatoarea: Relatie de calcul

σX ∑ ( Xi - X )2 x pi , unde: i = 1 σX - abaterea medie patratica a variabilei X (fluxuri de numerar generate); Xi - valoarea variabilei cash flow in diferite scenarii probabilistice;

X - valoarea medie a variabilei cash flow: n X ∑ Xi x pi i = 1 n - numarul de scenarii probabilistice identificate; pi - coeficient de probabilitate atasat scenariului "i", avand urmatoarea proprietate: n ∑ pi i = 1 In situatia in care indicatorul statistic abatere medie patratica nu poate furniza informatii necesare pentru selectia unui anumit proiect de investitii, se poate utiliza coeficientul de variatie: Relatie de calcul

VX = σX/ X Nota : Pentru minimizarea riscului asociat unui proiect de investitii se urmareste ca valoarea acestor indicatori sa fie cat mai mica. Aplicatie: Componenta manageriala a unei intreprinderi studiaza oportunitatea implementarii unui proiect de investitii caracterizat prin urmatorii parametri: Mii lei

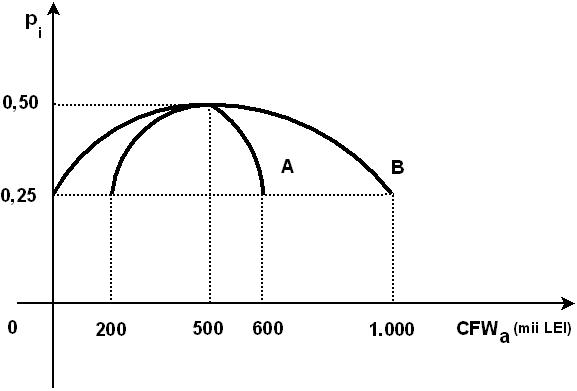

Cerinta: Sa se argumenteze optiunea de investitii, in baza cuantificarii riscului asociat fiecarui proiect, cu ajutorul: a) graficului de distributie probabilistica a cash-flow-urilor asociate fiecarui proiect; b) ecartului tip (deviatiei standard) si a coeficientului de variatie. Rezolvare: a) Explicatii: Dintre cele doua proiecte, mai riscant este considerat proiectul B, deoarece intervalul de variatie a variabilei cash flow este mai extins in comparatie cu cel aferent proiectului A. Aceasta inseamna ca indicatorul statistic valoare medie (speranta matematica) are sanse mai mari sa fie atinsa in cazul proiectului A, unde valorile variabilei cash flow sunt mult mai "strans grupate" in jurul valorii medii, spre deosebire de proiectul B unde aceste valori cunosc un grad mai pronuntat de "imprastiere". Aceste afirmatii sunt sustinute si in urma determinarii indicatorului deviatia standard (abaterea medie patratica) a variabilei cash flow (vezi pct. b) b) mii lei

Concluzii: Fluxurile de numerar asociate fiecarei ipoteze de lucru pentru proiectul A se abat in medie fata de speranta matematica cu 150 mii lei; Coeficientul de variatie pentru proiectul A este 0,33; Fluxurile de numerar asociate fiecarei ipoteze de lucru pentru proiectul B se abat in medie fata de speranta matematica cu 354 mii lei; Coeficientul de variatie pentru proiectul A este 0,71; In aceste conditii proiectul B este considerat mai riscant in comparatie cu proiectul A. Nota: In cazul in care indicatorul abatere medie patratica inregistreaza valori identice pentru cele doua proiecte de investitii, aprecierea gradului de risc se va face in raport cu coeficientul de variatie, in sensul ca un proiect este considerat mai riscant in comparatie cu celalalt in cazul in care acest coeficient inregistreaza o valoare mai ridicata. Aplicatie propusa: Componenta manageriala a unei intreprinderi studiaza oportunitatea implementarii unui proiect de investitii caracterizat prin urmatorii parametri: Mii lei

Cerinta: Sa se argumenteze optiunea de investitii, in baza cuantificarii riscului asociat fiecarui proiect, cu ajutorul: c) graficului de distributie probabilistica a cash-flow-urilor asociate fiecarui proiect; ecartului tip (deviatiei standard) si a coeficientului de variatie. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre finantele firmei |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||