|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» bancile in economie

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Metodologia misiunilor de audit financiar |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Metodologia misiunilor de audit financiar Notiunea de misiune isi are originile in latinescul "mittere" care inseamna a trimite. Din punctul nostru de vedere, prin misiune de audit financiar intelegem o functie temporara si determinata prin care o structura de autoritate (cabinet de audit financiar, Camera Auditorilor Financiari) isi investeste reprezentantii pentru a duce la indeplinire obiectivele fixate si stabilite impreuna cu clientii. Etapele de desfasurare a misiunii de audit financiar sunt: planificarea; executarea; raportarea. Planificarea misiunii de audit financiar Planificarea misiunii de audit financiar este reglementata de STANDARDUL DE AUDIT 300 - PLANIFICARE Auditorul trebuie sa planifice activitatea de audit astfel incat auditul sa fie efectuat intr-un mod cat mai eficient. Prin "planificare" se intelege construirea unei strategii generale si a unei abordari detaliate in ceea ce priveste natura, durata si intinderea preconizate ale unui angajament al auditului. Auditorul planifica efectuarea auditului intr-un mod eficient si oportun. Intinderea planificarii va varia in functie de marimea entitatii, complexitatea auditului, experienta pe care auditorul o are cu entitatea si cunostintele auditorului despre afacerea clientului. Dobandirea cunostintelor despre afacerea clientului constituie o parte importanta a planificarii activitatii. Cunoasterea de catre auditor a afacerii clientului contribuie la identificarea evenimentelor, tranzactiilor si practicilor care pot avea un efect semnificativ asupra situatiilor financiare. Planificarea misiunii de audit financiar se desfasoara prin parcurgerea urmatoarelor proceduri: intelegerea activitatii entitatii; evaluarea riscurilor; stabilirea pragului de semnificatie; abordarea auditului; esantionarea; elaborarea programului de audit; aprobarea programului de audit. Intelegerea activitatii entitatii Aspectele ce trebuie luate in considerare de catre auditor in procesul intelegere a activitatii entitatii si de elaborare a planului general de audit includ: cunostinte despre afacerea clientului ; intelegerea sistemului contabil si a sistemului de control intern ; Cunostintele despre afacerea clientului (ISA 310) vizeaza :factorii economici generali si conditiile specifice sectorului de activitate ce afecteaza entitatea; caracteristicile importante ale entitatii, activitatea sa, performanta financiara si cerintele de raportare, inclusiv schimbarile intervenite de la angajamentul audit anterior; nivelul general de competenta al conducerii. Intelegerea sistemului contabil si a sistemului de control intern vizeaza: politicile contabile adoptate de entitate si schimbarile intervenite la nivelul acestora; efectele noilor reglementari contabile sau de audit; reglementari privind cadrul de raportare financiara aplicabil; obiectivele si strategiile , precum si riscurile de afaceri aferente care pot genera o denaturare semnificativa a situatiilor financiare; evaluarea si revizuirea performantelor financiare ale entitatii; cunostintele cumulate ale auditorului cu privire la sistemele de contabilitate si control intern, si accentul relativ care se preconizeaza a fi pus pe testele de control si testele detaliate de audit. La efectuarea unui audit al situatiilor financiare, auditorul trebuie sa aiba sau sa obtina cunostinte suficiente referitoare la afacerea clientului, care sa-i permita sa identifice sau sa inteleaga evenimentele, tranzactiile si practicile care, potrivit rationamentului auditorului, pot avea un efect semnificativ asupra situatiilor financiare sau asupra examinarii sau a raportului de audit. Inaintea acceptarii unui angajament, auditorul va obtine cunostinte preliminare cu privire la sectorul de activitate, structura proprietatii, conducerea si operatiunile entitatii ce va fi supusa auditului, si va lua in considerare daca poate fi obtinut un nivel adecvat de cunoastere a clientului in vederea efectuarii auditului. Dupa acceptarea angajamentului, se vor obtine informatii suplimentare si mai detaliate. In masura in care este posibil, auditorul va obtine cunostintele solicitate la inceputul angajamentului. Pe masura ce auditul progreseaza, informatiile respective vor fi evaluate si actualizate, si se vor obtine si mai multe informatii. Obtinerea cunostintelor cerute despre client este un proces continuu si cumulat de culegere si evaluare a informatiilor, si de corelare a cunostintelor rezultate cu probele de audit si informatiile din toate etapele auditului. De exemplu, desi informatiile sunt culese in faza de planificare, in mod normal ele sunt imbunatatite in etapele urmatoare ale auditului, pe masura ce auditorul si asistentii sai afla mai multe despre activitatea clientului. Auditorul poate obtine cunostinte legate de sectorul de activitate si despre societate din mai multe surse, cum ar fi: experienta anterioara in raport cu societatea si sectorul de activitate al acesteia; discutii cu personalul din cadrul entitatii (de exemplu, cu directori si personalul operativ superior); discutii cu personalul de audit intern si analiza rapoartelor de audit intern; discutii cu alti auditori, cu juristi si alti consultanti care au prestat servicii entitatii sau in cadrul sectorului de activitate; discutii cu persoane din afara entitatii, aflate in cunostinta de cauza (de exemplu, economisti din sectorul de activitate, autoritati de reglementare din sectorul de activitate, clienti, furnizori, entitati concurente); publicatii legate de sectorul de activitate (de exemplu, statistici guvernamentale, sondaje, texte, publicatii de specialitate, rapoarte intocmite de banci si asociatii ale brokerilor, ziare financiare); legislatie si reglementari care afecteaza in mod semnificativ entitatea; vizitarea cladirilor, constructiilor si instalatiilor la sediul firmei; documentele emise de entitate (de exemplu, procese-verbale ale intalnirilor, materiale trimise actionarilor sau depuse la autoritatile de reglementare, materiale promotionale, rapoarte financiare si anuale ale anilor anteriori, bugete, rapoartele interne de gestiune, rapoartele financiare interimare, manualul politicilor adoptate de conducere, manualele sistemelor de contabilitate si control intern, planul de conturi, fisele posturilor, planuri de marketing si de vanzari). Pe parcursul auditului, auditorul emite rationamente in legatura cu mai multe aspecte in care cunoasterea activitatii este importanta. Spre exemplu: evaluarea riscului inerent si a riscului de control; luarea in considerare a riscurilor activitatii si raspunsul conducerii la acestea. dezvoltarea planului general de audit si a programului de audit; determinarea pragului de semnificatie si verificarea daca nivelul pragului de semnificatie ales ramane adecvat; evaluarea probelor de audit in vederea determinarii gradului de adecvare si validitatea asertiunilor corespunzatoare din situatiile financiare; evaluarea estimarilor contabile si a declaratiilor conducerii; identificarea domeniilor in care sunt necesare consideratii si cunostinte speciale de audit; identificarea partilor afiliate si a tranzactiilor cu partile afiliate; recunoasterea informatiilor conflictuale (de exemplu, declaratii contradictorii); recunoasterea circumstantelor neobisnuite (de exemplu, fraude sau situatii de neconformitate cu legi sau alte reglementari, relatii neasteptate intre datele statistice de operare si rezultatele financiare raportate); efectuarea de investigatii documentate si determinarea caracterului rezonabil al raspunsurilor; luarea in considerare a politicilor contabile adecvate si a prezentarilor din situatiile financiare. Aspectele principale ce trebuie luate in considerare in procesul de cunoastere a clientului formeaza o lista ce acopera o gama larga de aspecte aplicabile multor angajamente. Cu toate acestea, nu toate sunt relevante pentru fiecare angajament si din aceasta cauza lista nu este neaparat exhaustiva. Aceasta lista cuprinde: A. Factori economici generali :nivelul general al activitatii economice (de exemplu, recesiune, crestere); rata dobanzii si disponibilitatea de finantare; inflatia, reevaluarea monedei; politici guvernamentale monetare; fiscale; de impozitare - la nivel de corporatie si de alta natura; stimulente financiare (de exemplu, programe guvernamentale de ajutor); tarife, restrictii comerciale; Cursul valutar si controlul acestuia. B. Sectorul de activitate - conditii importante ce afecteaza afacerea clientului :piata si concurenta; activitati ciclice sau sezoniere; schimbari in tehnologia produsului; riscul afacerii (de exemplu, tehnologie ridicata, acces usor al concurentilor); activitate in extindere sau reducere; conditii adverse (de exemplu, cerere in declin, capacitate de productie in exces, competitie serioasa de pret); indicatori cheie si statistici operationale; practici si probleme contabile specifice; cerinte si probleme de mediu; cadrul de reglementare; furnizarea energiei si costurile aferente; practici specifice sau unice (de exemplu, referitoare la contractele de munca, metodele de finantare, metodele contabile). C. Entitatea: C.1. Managementul si forma de proprietate - caracteristici importante: tipul entitatii - privata, publica, guvernamentala (inclusiv orice schimbare recenta sau planificata); proprietarii de drept si partile afiliate (locale, straine, reputatia si experienta in afaceri); structura capitalului (inclusiv orice schimbare recenta sau planificata); structura organizatorica; obiectivele, filozofia si planurile strategice ale managementului; achizitii, fuziuni sau disponibilizari de componente ale afacerii (efectuate recent sau planificate); surse si metode de finantare (curente, istorice); Consiliul de Administratie: alcatuire; reputatia si experienta individuala in afaceri; independenta fata de/si controlul asupra conducerii operationale; frecventa intalnirilor; existenta unui comitet de audit si sfera de cuprindere a acestuia; existenta unei politici de conducere a entitatii; schimbari ale consultantilor profesionali (de exemplu, juridici); managementul operational: experienta si reputatie; cifra de afaceri; personalul financiar-cheie si statutul lor in cadrul organizatiei; componenta compartimentului de contabilitate stimulente sau prime ca parte a remunerarii (de exemplu, bazate pe profit) utilizarea prognozelor si a previziunilor presiuni asupra conducerii (de exemplu, dominatia unei persoane, sprijinirea pretului actiunilor, termene nerezonabile pentru anuntarea rezultatelor) sisteme informationale de conducere Functia auditului intern (existenta, calitate) Atitudinea fata de mediul de control intern. C.2. Activitatea entitatii - produse, piete, furnizori, cheltuieli, operatiuni: natura activitatii(lor) (de exemplu, productie, comert en-gross, servicii financiare, import/export); localizarea utilajelor si instalatiilor de productie, depozite, birouri; angajare (de exemplu, in functie de sediu, oferta, niveluri de salarizare, contracte sindicale, obligatii privind pensiile, reglementari guvernamentale); produse sau servicii si piete (de exemplu, clientii si contractele importante, termene de plata, marjele de profit, cota de piata, concurenti, exporturi, politici de preturi, reputatia produselor, garantii, registre de comenzi, tendinte, strategie de piata si obiective, procese tehnologice); furnizorii importanti de bunuri si servicii (de exemplu, contracte pe termen lung, stabilitatea furnizorilor, termenii de plata, importuri, metode de livrare, cum ar fi cea "la timp"); stocuri (de exemplu, localizari, cantitati); francize, licente, brevete; categorii importante de cheltuieli; cercetare si dezvoltare; active in valuta, obligatii si tranzactii - dupa valuta, operatiuni de acoperire a riscului; legislatia si reglementarile care afecteaza semnificativ societatea; sistemul informational - curent, planuri de schimbare; structura datoriilor, inclusiv clauze si restrictii. C.3.Rezultate financiare - factori privind conditiile financiare ale entitatii si profitabilitatea: indicatori-cheie si date statistice operationale; tendinte. C.4. Mediul de raportare - influente externe care afecteaza conducerea in intocmirea situatiilor financiare; C.5. Legislatie : mediul de reglementare si cerinte; fiscalitate; aspecte de evaluare si prezentare particulare ale activitatii; cerintele de raportare privind auditul; utilizatori ai situatiilor financiare. Evaluarea risculuiRiscul final al auditorului este de a emite o opinie eronata, adica, in principal, certificarea corpurilor care comporta erori semnificative. Dar acesta nu are obligatia si nici posibilitatea de a verifica totul. In consecinta, neputand verifica totul, auditorul trebuie: sa cunoasca bine riscurile susceptibile sa se produca in entitatea auditata; sa identifice riscurile fata de care entitatea auditata nu s-a protejat; sa-si concentreze cea mai mare parte din verificarile sale asupra riscurilor de nivel mare si mediu asociate operatiunilor proceselor, activitatilor desfasurate in entitatea auditata. In functie de natura lor, riscurile pot fi: risc economic; risc de sistem; risc de importanta relativa. Riscul economic poate fi analizat in detaliu fiind descompus in: riscul legat de natura operatiunilor (sezonalitate); riscul legat de politicile alese de entitate; riscul legat de situatia entitatii. Riscul de sistem poate fi analizat prin descompunere in urmatoarele 3 categorii de riscuri: riscul de inregistrare contabila, influentat de complexitatea regulilor si a sistemelor de obtinere si prelucrare a datelor; riscul legat de sistemul de gestiune (managementul gestiunii curente), care depinde de: pertinenta si calitatea informatiei de gestiune, modul de aplicare a acestei informatii (actiuni corective), atitudinea managementului entitatii; riscul privind structura responsabilitatilor, adica repartizarea responsabilitatilor (misiuni, activitati, sarcini) evaluata din perspectiva eficientei si al respectarii regulilor controlului intern. Riscul de importanta relativa trebuie avut in vedere de catre auditorul financiar pentru a-i permite acestuia determinarea: sistemelor si conturilor semnificative si a pragului de semnificatie. Sistemele semnificative (care prelucreaza operatii de gestiune curenta) intereseaza auditorul din perspectiva obtinerii asigurarii ca riscul asociat controlului intern este cat mai mic cu putinta. Conturile semnificative sunt cele care privesc operatiunile exceptionale pe care auditorul ar trebui sa le verifice cu mai multa rigoare decat pe celelalte. Pragul de semnificatie permite auditorului sa aprecieze daca erorile depistate trebuie sa fie corectate sau nu, astfel incat auditorul sa poata emite o opinie fara rezerve. Dar si activitatea de audit este supusa actiunii unor riscuri denumite generic riscuri de audit. Acestea sunt: riscul inerent, riscul de control si riscul de nedetectare. Riscul inerent reprezinta posibilitatea ca soldul unui cont sau o categorie de tranzactii sa prezinte erori ce pot fi semnificative, fie ca sunt considerate in mod individual, fie cumulate cu erori din alte solduri sau categorii de tranzactii, presupunand ca nu a existat un sistem de control intern. In scopul evaluarii riscului inerent, auditorul utilizeaza rationamentul profesional pentru a estima numerosi factori pozitionati la nivelul situatiilor financiare si al soldurilor de conturi, al categoriei de tranzactii, al managementului entitatii si al conturilor din situatiile financiare susceptibile de denaturare (spre exemplu: conturi ca re implica un grad ridicat de estimare, reflecta tranzactii complexe sau alte evenimente susceptibile de producerea unor fraude sau delapidari, evidentiaza active considerate foarte necesare sau avand un grad ridicat de circulatie, cum ar fi numerarul, alte tranzactii care nu se deruleaza in mod obisnuit). Pentru evaluarea si cuantificarea riscului inerent, auditorul recurge la judecati profesionale ce au la baza analiza unor factori ca: Un model de Lista de verificare a riscului inerent general este prezentat in exemplul urmator: LISTA DE VERIFICARE A RISCULUI INERENT GENERAL

Pe baza rezultatelor verificarii si evaluarii riscului inerent general (global) se intocmeste Lista de verificare a riscului inerent specific, se identifica riscurile inerente specifice, se stabilesc factorii riscului de control, precum si marimea esantioanelor initiale, conform modelelor prezentate in exemplul urmator: LISTA DE VERIFICARE A RISCULUI INERENT SPECIFIC

RISCURI INERENTE SPECIFICE SI MARIMEA ESANTIOANELOR INITIALE

RISCURI INERENTE SPECIFICE SI MARIMEA ESANTIOANELOR INITIALE

SE VA UTILIZA NUMAI IN CAZUL ADOPTARII METODEI DE ESANTIONARE BAZATA PE RISC

FACTORI AI RISCULUI DE NEDETECTARE NEASOCIAT CU ESANTIONAREA

FACTORI AI RISCULUI DE CONTROL

TABEL CU MARIMEA ESANTIONULUI LA O POPULATIE < 400

TABEL CU MARIMEA ESANTIONULUI LA O POPULATIE >

Factorii care sunt avuti in vedere pentru evaluarea riscului inerent, atunci cand auditorul decurge la judecati profesionale, sunt: experienta si pregatirea profesionala a personalului din conducere, precum si eventualele schimbari aparute in cursul exercitiului la nivelul conducerii; presiuni exercitate asupra conducerii si alte situatii de natura a determina prezentarea unor situatii financiare inexacte; natura activitatilor desfasurate in cadrul entitatii auditate (uzura fizica si morala a echipamentelor tehnologice, serviciilor si produselor, structuri neadecvate etc.); factori care influenteaza sectorul de activitate din care face parte entitatea auditata: conditii economice si concurentiale, inovatii tehnologice, evolutia cererii si a ofertei, practicile contabile, actiunile concurentei; situatii financiare care pot sa contina anomalii: conturi ce contin ajustari privind exercitiile anterioare sau estimari; expunerea si vulnerabilitatea activelor la pierderi sau frauda; inregistrarea unor operatiuni neobisnuite si complexe, mai ales la sfarsitul exercitiului. Riscul de control reprezinta riscul ca o eroare ce poate fi semnificativa, aparuta in soldul unui cont sau intr-o categorie de tranzactii, fie izolata, fie daca este cumulata cu erori din alte solduri sau cu categorii de tranzactii sa nu fie prevenita sau detectata si corectata la timp prin intermediul sistemelor contabil si de control intern. Evaluarea preliminara a riscului de control reprezinta procesul de apreciere a eficacitatii sistemelor de contabilitate si control intern in vederea prevenirii si detectarii denaturarilor semnificative. Riscul de control rezulta din limitarile inerente ale oricarui sistem de contabilitate si de control intern. Prin urmare, riscul de control nu poate fi in intregime eliminat. In practica, auditorul fixeaza un nivel ridicat al riscului de control in una din urmatoarele doua situatii: sistemele contabil si de control intern nu functioneaza corect; sistemele contabil si de control intern sunt considerate ca insuficiente. In situatia in care auditorul evalueaza riscul de control la un nivel redus, acesta va trebui sa documenteze elementele pe care se sprijina in concluziile sale. Riscul de nedetectare reprezinta riscul ca prin procedurile de fundamentare aplicate, auditorii sa nu detecteze o eroare existenta intr-un sold sau intr-o categorie de tranzactii, eroare ce poate fi semnificativa, indiferent daca este considerata in mod individual sau daca este cumulata cu erori din alte solduri sau categorii de tranzactii. Rezultatele evaluarii riscului inerent si a celui de control influenteaza natura, durata si intinderea procedurilor de fond ce trebuie efectuate pentru reducerea riscului de nedetectare. Riscul de nedetectare nu poate fi eliminat in totalitate, oricat de laborioase ar fi tehnicile si procedurile folosite de auditor. Intre cele trei componente ale riscului de audit exista urmatoarele relatii: - riscul de nedetectare este invers proportional cu suma riscurilor inerente si a celor de control. Spre exemplu, daca riscurile inerente si cele de control sunt ridicate, atunci auditorul va fixa un nivel redus al riscului de nedetectare astfel incat sa fie redus cat mai mult riscul de audit. Daca riscurile inerente si cele de act de control sunt reduse, auditorul va accepta un nivel al riscului de nedetectare mai ridicat, reducand astfel riscul de audit; - de invers proportionalitate intre caracterul semnificativ si riscul de audit. Cu cat pragul de semnificatie este mai mare, cu atat riscul de audit este mai mic si invers. Spre exemplu, daca auditorul constata ca pragul de semnificatie acceptabil este redus, atunci riscul de audit creste. In aceasta situatie auditorul va putea sa reduca nivelul riscului de control prin compensarea cu teste si proceduri mai dezvoltate sau suplimentare, sau sa reduca riscul de nedetectare modificand natura, calendarul si intinderea verificarilor proprii. Stabilirea pragului de semnificatiePe baza rezultatelor analizei riscului de audit, auditorul stabileste pragul de semnificatie. Pragul de semnificatie este definit in Cadrul general pentru intocmirea si prezentarea situatiilor financiare emis de Comitetului pentru Standarde Internationale de Contabilitate, in urmatorii termeni: "Informatiile sunt semnificative daca omisiunea sau declararea lor eronata ar putea influenta deciziile economice ale utilizatorilor, luate pe baza situatiilor financiare. Pragul de semnificatie depinde de marimea elementului sau a erorii, judecat in imprejurarile specifice ale omisiunii sau declararii gresite. Astfel, pragul de semnificatie ofera mai degraba o limita, decat sa reprezinte o insusire calitativa primara pe care informatia trebuie sa o aiba pentru a fi utila." In general ". prin prag de semnificatie se intelege nivelul, marimea unei sume peste care auditorul considera ca o eroare, o inexactitate sau o omisiune poate afecta regularitate si sinceritatea situatiilor financiare, cat si imaginea fidela a rezultatului, a situatiei financiare si a patrimoniului intreprinderii" . In contabilitatea anglo-saxona, pragul de semnificatie poarta denumirea de materialitate ce desemneaza nivelul de eroare sub care intelegerea si interpretarea situatiilor financiare nu sunt afectate semnificativ. Imperativul stabilirii unui prag de semnificatie decurge din necesitatea determinarii domeniilor si sistemelor semnificative. Informatiile sunt semnificative daca omiterea sau denaturarea lor ar putea influenta deciziile economice ale utilizatorilor adoptate pe baza continutului situatiilor financiare. Auditorul ia in considerare pragul de semnificatie atat la nivelul global al situatiilor financiare, cat si in relatia cu soldurile conturilor individuale, cu clasele de tranzactii si prezentarile de informatii. Pragul de semnificatie trebuie luat in considerare de catre auditor atunci cand: se determina natura si intinderea procedurilor de audit; se evalueaza efectele denaturarilor. Un exemplu de completare a sectiunii F0 din cadrul Normelor Minimale de Audit este prezentat in continuare: PRAGUL DE SEMNIFICATIE

Literatura de specialitate[2] prezinta doua faze si cinci etape necesare estimarii pragului de semnificatie pe baza analizei domeniilor semnificative. Acestea sunt prezentate succint in tabelul urmator:

Etapa de fixare a valorii preliminare a pragului de semnificatie cuprinde urmatoarele aprecieri elaborate pe baza de rationament profesional: cumulul erorilor de prezentare identificate in situatiile financiare se considera a fi semnificativ daca depasesc 10%, nesemnificativ daca se situeaza sub 5% (in absenta unor factori calitativi de influenta), iar in situatia in care cumulul erorilor de prezentare se situeaza intre 5-10% se impune utilizarea rationamentului profesional pentru a stabili daca erorile identificate au un caracter semnificativ; - limitele de 5% si respectiv 10% se aplica la o baza de referinta adecvata, cele recomandate de literatura de specialitate fiind urmatoarele: 5-10% din profitul net de exploatare, din valoarea activelor circulante sau din valoarea datoriilor pe termen scurt si 3-6% pentru total activ bilantier. Etapa de repartizare a valorii preliminare a pragului de semnificatie pe segmente (eroare tolerabila) cuprinde repartizarea valorii pragului de semnificatie asupra conturilor bilantiere, practicienii din domeniu considerand-o alternativa cea mai adecvata. Pe baza de rationament profesional, auditorul procedeaza la repartizarea pragului de semnificatie global (spre exemplu: valoarea absoluta ce exprima 10% din profitul net), considerand ca eroarea tolerabila pentru orice cont nu poate depasi un anumit nivel (spre exemplu 60%) din valoarea preliminara a pragului de semnificatie, iar suma tuturor erorilor tolerabile nu poate depasi dublul valorii preliminare a pragului de semnificatie. In derularea acestei etape pot sa apara urmatoarele situatii: - eroare tolerabila nula sau mica, deoarece nu se asteapta descoperirea vreunei erori, iar contul poate fi auditat in intregime si cu cheltuieli mici; - eroare tolerabila mare, in situatia unui cont mai mare a carui auditare necesita o esantionare de proportii; - eroare tolerabila mare ca pondere in totalul contului, deoarece contul poate fi verificat cu cheltuieli foarte mici, prin proceduri analitice, in cazul in care eroarea tolerabila este de proportii; - eroare tolerabila redusa ca pondere in soldul total al contului auditat deoarece cea mai mare parte a soldului acestuia consta in valoarea terenurilor si cladirilor care au ramas neschimbate din anul precedent si nu mai este nevoie sa fie auditate; - eroare tolerabila moderat de mare, in conditiile in care se asteapta sa existe un numar relativ mare de erori. Etapa estimarii valorilor totale a prezentarilor eronate din segment cuprinde estimarea, prin extrapolare asupra intregii populatii, a valorii totale a erorilor produse, pe baza numarului si valorii erorilor identificate. Spre exemplu, in cursul auditarii stocurilor de produse finite au fost descoperite supraevaluari in suma totala neta de 3.000 dintr-un esantion de 60.000 extras dintr-o populatie de 500.000. Se procedeaza la estimarea erorilor prin extrapolare directa, pornindu-se de la esantionare. Calculul erorilor estimate prin extrapolare directa se realizeaza prin inmultirea valorii totale a populatiei (500.000) cu valoarea raportului intre valoarea neta a erorilor din esantion (4.000) si valoarea totala a esantionului, rezultand astfel o eroare estimata prin extrapolare directa de 33.500. Eroarea de esantionare se stabileste la 50% din suma erorii estimate prin extrapolare directa (16.750). Rezulta o estimare a valorii totale a prezentarilor eronate la stocul de produse finite de 50.250 ca rezultat al adunarii valorii erorii estimate prin extrapolare directa (33.500) cu valoarea erorii de esantionare (16.750). La fel se procedeaza si pe celelalte segmente de audit. Etapa estimarii valorii cumulate (combinate) a prezentarilor eronate cuprinde obtinerea valorii cumulate a prezentarilor eronate ca rezultat al sumei valorilor totale a prezentarilor eronate pe segmentele de audit in care au fost identificate. Spre exemplu, daca in urma auditarii au fost estimate prin extrapolare directa erori totale ale prezentarilor eronate pe segmentele stocuri (30.000) si creante (14.000), rezulta ca se obtine o valoare a erorii de esantionare de 22.000 ca rezultat al sumei intre valoarea erorii de esantionare aferenta stocurilor (30.000 x 50% = 15.000) si valoarea erorii de esantionare aferenta creantelor (14.000 x 50% = 7.000). Prin urmare, estimarea valorii cumulate a prezentarilor eronate totalizeaza 66.000 ca rezultat al sumei intre prezentarile eronate pe segmentele de stocuri si creante si valoarea totala a erorii de esantionare aferenta acestora (30.000+14.000+15.000+7.000 = 66.000). Etapa compararii estimarii valorii cumulate a erorilor cu valoarea preliminara sau revizuita a pragului de semnificatie reprezinta etapa in care se inregistreaza pozitia valorii cumulate a erorilor in raport cu valoarea preliminara a pragului de semnificatie. Spre exemplu, considerand ca valoarea preliminara a pragului de semnificatie reprezinta 10% din valoarea stocurilor de produse finite (13.000), respectiv din valoarea creantelor (5.000), rezulta ca valoarea cumulata a erorilor (66.000) depaseste valoarea preliminara a pragului de semnificatie de 18.000. Mai mult decat atat, principala influenta negativa este exercitata de erorile comise in evaluarea stocurilor de produse finite, deoarece valoarea totala a erorilor estimate in evaluarea stocurilor de produse finite (45.000) este de 2,14 ori mai mare decat valoarea totala a erorilor estimate pe segmentul creantelor (21.000). In concluzie, deoarece suma erorilor depaseste pragul de semnificatie preliminar, se poate aprecia ca situatiile financiare nu sunt intr-o forma acceptabila. Abordarea audituluiAbordarea auditului reprezinta o combinatie a diferitelor teste de audit, pe care auditorii le efectueaza in vederea obtinerii probelor necesare realizarii obiectivelor unui audit financiar. In mod obisnuit, in realizarea auditului unei entitati, auditorii au doua alternative de abordare a acestei activitati, respectiv: abordarea bazata pe sistem; abordarea bazata pe proceduri de fond. Abordarea bazata pe sistem presupune efectuarea auditului financiar pornind de la sistemul de control al entitatii auditate. Aceasta abordare presupune parcurgerea urmatoarelor etape: identificarea si evaluarea controalelor cheie; efectuarea testelor de control asupra controalelor cheie identificate; evaluarea rezultatelor testelor de control pentru formularea unei concluzii privind sistemul de control intern care poate determina modificari in abordarea auditului; efectuarea unui numar minim de proceduri de fond asupra tranzactiilor. Abordarea bazata pe proceduri de fond intervine atunci cand auditorii nu se bazeaza pe sistemul de control intern a entitatii, deoarece acesta nu prezinta incredere, ceea ce inseamna ca auditorul se bazeaza pe procedurile de fond elaborate. Volumul procedurilor de fond verificate va fi mult mai mare decat in cazul abordarii pe baza de sistem. In practica, auditorul trebuie sa efectueze o examinare a naturii sistemului de control intern, pentru a obtine unele informatii de ordin general. In realitate, abordarea bazata pe proceduri de fond este considerata ca o varianta a abordarii pe baza de sistem in cadrul careia testarea sistemelor este minimizata. Pentru atingerea obiectivelor auditului, auditorii trebuie sa obtina probe de audit suficiente, relevante si de incredere, in conditiile respectarii cerintelor de economicitate. Auditorii trebuie sa aplice rationamentul profesional pentru a decide abordarea cea mai eficienta, luand in considerare, cel putin, urmatorii factori: gradul de dispersare a controalelor interne, din punct de vedere geografic; rezultatele testarii sistemului de control intern indica functionarea ineficace a acestuia, realitate ce impune abordarea bazata pe proceduri de fond; abordarea pe baza de sistem are avantajul ca permite auditorului stabilirea unei legaturi directe intre erorile individuale si slabiciunile din cadrul sistemului de control, directionand in acest mod procedurile de fond catre ariile cu risc ridicat. Sectiunea F din Normele Minimale de Audit prezinta abordarea auditului astfel: ABORDAREA AUDITULUI

EsantionareaIn scopul fundamentarii opiniei sale pe parcursul si in finalul auditului financiar, auditorul trebuie sa adune probe de audit suficiente, juste si convingatoare, dar in practica nu este nici posibil si nici eficient sa se analizeze fiecare element. Esantionarea in audit reprezinta aplicarea unor proceduri de audit asupra unei parti din totalul populatiei supuse auditarii, pentru obtinerea probelor de audit sigure, care sa caracterizeze intreaga populatie. Esantioanele pot fi selectate prin metode statistice sau nestatistice. Esantionarea statistica foloseste calculul probabilitatilor, metodele cele mai frecvent utilizate fiind selectia aleatoare si selectia sistematica. Selectia aleatoare este o metoda de esantionare in care fiecare element al populatiei are sanse egale de a fi selectat. Selectia sistematica presupune alegerea, in mod aleatoriu, a unui element sau doua dintr-un esantion, dupa care, prin adaugarea intervalului mediu de esantionare se vor selecta si celelalte elemente. Esantionarea nestatistica foloseste, in principal, urmatoarele doua metode: selectia pe baza hazardului si selectia pe baza judecatii profesionale. Selectia pe baza hazardului presupune alegerea esantionului fara a urma o tehnica structurata, evitand orice imixtiune sau previziune constienta. In urma analizei esantionului selectat prin aceasta metoda nu se poate formula o concluzie valabila pentru intreaga populatie. Selectia pe baza rationamentului profesional presupune alegerea elementelor esantionului pe baza rationamentului profesional al auditorului (spre exemplu: toate operatiunile care depasesc un anumit prag valoric). Aplicarea acestei metode de esantionare presupune un grad ridicat de subiectivism. In majoritatea cazurilor, atentia auditorilor se va indrepta catre ariile, zonele, operatiunile, procesele in care probabilitatea de aparitie si manifestare a erorilor materiale este mare. Folosirea esantionarii in audit este esentiala si ii permite auditorului sa traga concluzii mai riguroase decat utilizand alte metode, asigurand in felul acestea eficientizarea muncii de audit. Esantionarea necesita un demers logic, ce implica o succesiune de alegeri rationale (determinarea dimensiunii esantionului, a gradului de precizie, a nivelului de incredere, a erorilor probabile etc.) care in final pot aduce dovezi convingatoare pentru exprimarea opiniei de audit. Esantionarea in audit presupune aplicarea procedurilor de audit pentru mai putin de 100% din elementele din cadrul soldului unui cont sau unei clase de tranzactii, astfel incat toate esantioanele sa aiba posibilitatea de a fi selectate. Acest fapt va permite auditorului sa obtina si sa evalueze probele de audit asupra catorva caracteristici ale elementelor selectate, cu scopul de a formula sau de a asista la formularea unei concluzii referitoare la populatia din cadrul careia a fost extras esantionul. Riscul de esantionare ia nastere ca urmare a faptului ca exista posibilitatea ca auditorul sa ajunga la o concluzie, in baza unui esantion, care este diferita de concluzia la care s-ar fi ajuns in situatia in care intreaga populatie ar fi fost supusa unei proceduri de audit identice. Exista doua tipuri de riscuri de esantionare: a) riscul ca auditorul sa traga concluzia, in cazul unui test de control, ca riscul de control este mai mic decat este in realitate sau, in cazul unei proceduri de fond, ca nu exista o eroare importanta, atunci cand, in realitate, exista. Acest tip de risc afecteaza eficienta auditului si este mai mult decat probabil sa conduca la o opinie de audit nepotrivita; b) riscul ca auditorul sa traga concluzia, in cazul unui test de control, ca riscul de control este mai mare decat este in realitate sau, in cazul unei proceduri de fond, ca o eroare importanta exista atunci cand, in realitate, ea nu exista. Acest tip de risc afecteaza eficienta auditului si va conduce, de regula, la eforturi suplimentare pentru a se stabili daca concluziile initiale au fost incorecte. Cand procedurile de audit sunt concepute, auditorul trebuie sa determine mijloacele adecvate de selectare a elementelor pentru testare. Mijloacele disponibile auditorului sunt: a) selectarea tuturor elementelor (examinare 100%); b) selectarea elementelor specifice; c) esantionarea. Decizia de a determina care abordare va fi folosita depinde de circumstante, iar aplicarea oricarei combinatii dintre mijloacele disponibile prezentate mai sus poate fi adecvata in anumite circumstante. Desi decizia referitoare la care mijloc sau combinatie de mijloace va fi folosita este luata in baza riscului de audit si a eficientei auditului, auditorul trebuie sa se asigure ca metodele folosite sunt eficiente pentru a oferi probe de audit adecvate si suficiente pentru a veni in intampinarea obiectivelor testului. Selectia tuturor elementelor apare atunci cand auditorul decide ca maniera cea mai adecvata de verificare ar fi sa examineze intreaga populatie de elemente care alcatuiesc soldul unui cont sau o clasa de tranzactii (sau un strat din cadrul acelei populatii). Examinarea in proportie de 100% este putin probabila in cazul testelor asupra controalelor. Cu toate acestea, ea este mai frecventa in cazul procedurilor de fond. De exemplu, examinarea in proportie de 100% poate fi adecvata cand populatia este constituita dintr-un numar mic de elemente cu valoare mare, atunci cand riscul inerent si cel de control sunt, ambele, mari, si alte mijloace nu ofera probe de audit adecvate suficiente sau cand natura repetitiva a calculului, sau alte procese derulate printr-un sistem informational computerizat determina eficienta unei examinari in proportie de 100%. Selectia elementelor specifice dintr-o populatie poate fi decisa de catre auditor pe baza unor factori precum cunostintele despre afacerea clientului, evaluarile preliminare ale riscului inerent si riscului de control si caracteristicile populatiei care este testata. Selectia elementelor specifice, avand la baza rationamentul profesional, este supusa riscului de neesantionare. Elementele specifice selectate pot include: elemente cu valoare sau importanta mare. Auditorul poate sa decida sa selecteze elemente specifice dintr-o populatie pentru ca au valoare mare sau pentru ca prezinta alte caracteristici, de exemplu, elementele creaza suspiciune, sunt neobisnuite, au inclinatie pronuntata spre risc sau au un istoric cu erori. toate elementele peste o anumita valoare. Auditorul poate decide sa examineze elementele ale caror valori depasesc o anumita suma astfel incat sa se poata verifica o proportie mare din totalul valorii soldului unui cont sau a unei clase de tranzactii. elemente pentru obtinerea de informatii. Auditorul poate examina elemente pentru a obtine informatii despre afacerea clientului, natura tranzactiilor, sistemul contabil sau de control intern. elemente pentru testarea procedurilor. Auditorul poate folosi rationamentul profesional pentru a selecta si examina elemente specifice determinand daca o procedura anume a fost derulata sau nu. Desi examinarea selectiva a

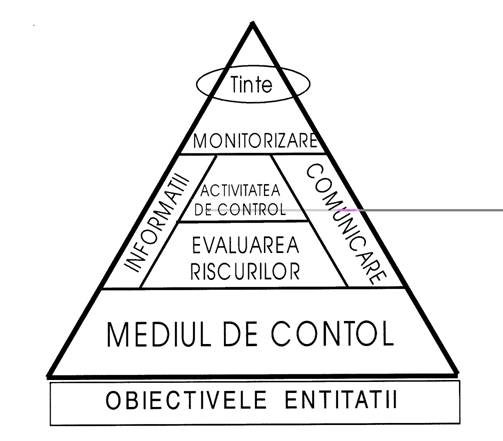

elementelor specifice din soldul unui cont sau Auditorul poate decide sa aplice esantionarea in audit asupra soldului unui cont sau unei clase de tranzactii. Este important pentru auditor sa se asigure ca populatia este: a) adecvata obiectivului procedurii de esantionare, care va include aprecieri referitoare la directia in care se va derula testarea. De exemplu, daca obiectivul auditorului este acela de a testa supraevaluarea creantelor de la clienti, populatia poate fi definita ca o lista a soldului de clienti. Pe de alta parte, atunci cand este testata subevaluarea datoriilor, populatia nu mai constituie lista soldurilor de furnizori, ci mai degraba platile ulterioare, facturile neplatite, extrasele de cont ale furnizorilor, notele de receptie care nu au factura corespondenta sau alte populatii care asigura probe de audit referitoare la subevaluarea datoriilor; b) completa. De exemplu, daca auditorul intentioneaza sa selectioneze dintr-un dosar chitantele care atesta plata, concluziile nu pot fi trase pentru toate chitantele de-a lungul acelui exercitiu decat daca auditorul se asigura de faptul ca toate chitantele au fost indosariate. Similar, daca auditorul intentioneaza sa foloseasca esantionul pentru a trage concluzii despre operarea unui sistem contabil sau de control intern de-a lungul unei perioade financiare de reportare, populatia trebuie sa includa toate elementele relevante din intreaga perioada. O abordare diferita poate fi aceea de a stratifica populatia si folosi esantionarea numai pentru a trage concluzii despre sistemul de control de-a lungul unei perioade - primele zece luni ale anului, de exemplu - folosind proceduri alternative sau un esantion separat pentru celelalte doua luni ramase. Eficienta auditului poate fi imbunatatita daca auditorul stratifica o populatie prin divizarea ei in subpopulatii distincte, care au caracteristici ce le defineste. Obiectivul stratificarii este acela de a reduce variabilitatea elementelor din fiecare strat si, in consecinta, sa permita o reducere a dimensiunii esantionului fara o crestere proportionala a riscului de esantionare. Subpopulatiile trebuie sa fie atent definite, astfel incat oricare unitate din esantion sa poata apartine doar unui singur strat. Apreciem ca indiferent de metoda de esantionare folosita dimensiunea esantionului trebuie sa acopere: Ø cel putin 60% din valoarea populatiei, in cazul unui client nou; Ø 40% din valoarea populatiei, in cazul unui client recurent, daca nu au existat modificari semnificative fata de anul anterior. Elaborarea programului de audit Auditorul are posibilitatea sa isi orienteze misiunea in functie de domeniile si sistemele semnificative, pe baza rezultatelor activitatilor de cunoastere a particularitatilor entitatii auditate. Aceasta orientare se concretizeaza, in principal, in identificarea riscurilor care pot avea un impact semnificativ asupra situatiilor financiare si deci si asupra programarii si planificarii misiunii de audit, permitandu-i auditorului sa: determine natura si intinderea verificarilor in raport cu pragul de semnificatie ales; sa organizeze lucrarile de audit astfel incat sa fie atins obiectivul de certificare a situatiilor financiare in mod rational, cu maximum de eficacitate si in interiorul termenelor convenite cu clientul. Elaborarea programului de audit nu inseamna altceva decat stabilirea unui calendar de realizare a activitatii de audit, precum si a unui buget de resurse umane si financiare necesare pentru atingerea obiectivelor acesteia. Continutul cadru al planului de audit cuprinde: cadrul general al auditului; abordarea auditului; resursele umane si de timp necesare; calendarul interventiilor; persoanele de contact din cadrul entitatii auditate. In fapt, programul de audit este un program general de munca in care sunt sintetizate toate informatiile necesare orientarii si planificarii misiunii de audit. Este, in acelasi timp, documentul de baza al efectuarii interventiilor de-a lungul intregii misiuni de audit. Redactarea programului de audit presupune: selectarea membrilor echipei de audit in functie de pregatirea profesionala in sectorul de activitate al entitatii auditate; repartizarea lucrarilor pe fiecare auditor, in timp si spatiu (unitati, subunitati, filiale din tara si strainatate etc.); modul de utilizare si fructificare al lucrarilor si rezultatelor auditului intern al entitatii auditate sau ale altor auditori externi sau experti; coordonarea cu auditorii de la societatile-surori si de la societatea-mama; solicitarea de specialisti in domenii in care expertiza auditorilor nu este suficienta; calendarul sedintelor adunarii generale si ale consiliului de administratie; termenul de depunere a raportului. Standardele Internationale de Audit (ISA) nu prevad un anumit model al programului de audit, prin urmare, forma si fondul acestuia putand fi realizate in functie de marimea entitatii, complexitatea auditului, metodologia si tehnologia specifice utilizate de auditor. Din programul de audit nu pot lipsi informatii referitoare la cunoasterea activitatii entitatii, intelegerea sistemului contabil si al celui de control intern, riscul si pragul de semnificatie, natura calendarului si intinderea procedurilor de audit, coordonarea, conducerea, supravegherea si revizuirea lucrarilor de audit. In acelasi timp, programul de audit permite exercitarea unui foarte bun control al modului de executie a lucrarilor pe toata durata misiunii de audit. Continutul tip al unui program de audit este prezentat in continuare cu titlu de exemplu. PROGRAMUL DE AUDIT - continut tip - I. Prezentarea entitatii: denumirea; sediul social; capital social si actionari; inregistrare; scurt istoric; consideratii succinte privind obiectul de activitate, piata si concurenta. II. Informatii contabile: bugete si conturi previzionale; particularitatile sistemului contabil; principiile contabile,permanente, comparabilitati plurianuale; III. Definirea misiunii: natura misiunii, conturi anuale, conturi consolidate, previziuni etc.; alti auditori, experti sau cenzori cu misiuni in entiatate; IV. Sisteme si domenii semnificative: prag de semnificatie; functii si conturi semnificative; zone de risc identificate; controale semnificative pe care ne putem sprijini. V. Orientarea programului de lucru: aprecierea controlului intern; lucrari deosebite; confirmari de continut (interne si externe); inventare fizice; asistenta de specialitate necesara (informatica, fiscalitate, juridic etc.); documente de obtinut. VI. Echipa si bugetul VII. Planificarea: repartizarea lucrarilor; datele interventiilor pe etape; lista rapoartelor, scrisorilor de confirmare si alte documente ce urmeaza a fi emise (cu datele limita). Programul de audit trebuie revizuit ori de cate ori este necesar pe parcursul derularii auditului. Planificarea este continua in cursul angajamentului datorita schimbarii conditiilor sau rezultatelor neasteptate ale procedurilor de audit. Trebuie consemnate si motivele schimbarilor semnificative. PROCEDURI ANALITICE Auditorul trebuie sa aplice procedurile analitice (Standardul de Audit 520) in cadrul etapelor de planificare si de revizuire generala ale auditului. Procedurile analitice pot fi aplicate si in cadrul altor etape. Procedurile analitice constau in analizarea indicatorilor si a tendintelor semnificative, incluzand investigarea acelor fluctuatii si relatii care nu sunt consecvente cu alte informatii relevante sau care se abat de la valorile asteptate. Procedurile analitice includ luarea in considerare a comparatiilor dintre informatiile financiare ale unei entitati si: informatiile comparabile aferente perioadelor anterioare; rezultatele anticipate ale entitatii, cum ar fi prognozele si previziunile, sau estimarile auditorului, cum ar fi o estimare a amortizarii; informatiile referitoare la un sector de activitate similar, cum ar fi compararea indicatorului vanzarilor unei entitati cu media pe ramura sau cu alte entitati comparabile ca dimensiune, apartinand aceleiasi ramuri. Procedurile analitice includ, de asemenea, considerente cu privire la relatiile dintre: elemente ale informatiilor financiare care se estimeaza a fi conforme unui model previzibil bazat pe experienta entitatii, cum ar fi procentele marjei brute; Informatiile financiare si cele nefinanciare, dar relevante, cum ar fi costurile cu salarizarea raportat la numarul de angajati. Procedurile analitice sunt utilizate in urmatoarele scopuri: (a) de a ajuta auditorul in planificarea naturii, duratei si intinderii altor proceduri de audit; (b) ca proceduri de fond, atunci cand utilizarea lor poate fi mult mai functionala si eficienta decat testele detaliilor pentru reducerea riscului de nedetectare asociat anumitor asertiuni din situatiile financiare; (c) ca o revizuire generala a situatiilor financiare din cadrul etapei de revizuire finala a activitatii de audit. Atunci cand procedurile analitice identifica fluctuatii sau relatii semnificative care nu sunt consecvente cu alte informatii relevante sau care se abat de la valorile asteptate, auditorul trebuie sa investigheze si sa obtina explicatii adecvate si probe coroborante corespunzatoare. Prezentam in continuare un exemplu de foi de lucru pentru revizuirea analitica din cadrul Normelor Minimale de audit,Sectiunea F, punctul 1c: SC IT S.A.F1cEXERCITIUL FINANCIAR INCHEIATLA 31 DECEMBRIE 2006REVIZUIREA ANALITICA INITIALAObiectivSa ne asiguram ca situatiile financiare par rezonabile. Activitatea de auditComparati situatiile financiare ale exercitiului curent cu cele ale exercitiului anterior si analizati toate diferentele mari sau neobisnuite. RezultateAsa cum reiese din F1c1si F1c2, urmatoarele elemente au fost remarcate: cheltuiala cu chiriile a crescut in mod semnificativ; amenzile si penalitatile au crescut in mod semnificativ; s-a inregistrat o crestere semnificativa a nivelului stocurilor; de asemenea, s-a inregistrat o crestere semnificativa a soldului creantelor (cont 411); a aparut un sold creditor (cont 462) in valoare de 4.5 miliarde lei (inexistent in 2005); cresterea stocurilor si a soldului de creante sugereaza faptul ca societatea se afla intr-o pozitie de overtrading (incearca sa vanda mai mult decat poate piata sa absoarba). Aceasta realitate a fost luata in considerare la evaluarea riscului de audit, cat si la evaluarea initiala a principiului continuitatii activitatii. ConcluzieElementele de mai sus vor trebui clarificate in cursul auditului. Atunci cand planifica si efectueaza proceduri de audit si cand evalueaza rezultatele acestora, auditorul trebuie sa ia in considerare adecvarea utilizarii de catre conducere a principiului continuitatii activitatii care sta la baza intocmirii situatiilor financiare. Principiul continuitatii activitatii este unul fundamental pentru elaborarea situatiilor financiare. In baza acestui principiu, o entitate este privita de regula ca avand o continuitate a activitatii sale in viitorul previzibil, neavand nici intentia si nici nevoia de a fi lichidata, de a-si suspenda activitatea sau de a cauta protectie fata de creditori potrivit legislatiei. Asadar, activele si pasivele sunt inregistrate dupa principiul conform caruia entitatea va putea sa realizeze activele sale si sa-si stinga obligatiile in cursul normal al activitatii sale Principalele elemente care stau la baza analizei, de catre auditor, gradului de utilizare adecvata, de catre conducerea entitatii auditate, a principiului continuitatii activitatii sunt: elemente financiare; elemente de exploatere; alte elemente. Principalele elemente financiare avute in vedere suntdatoria neta sau situatia datoriei nete curente; apropierea scadentei imprumuturilor cu termen fix fara perspective realiste de reinnoire sau rambursare, sau bazarea excesiva pe imprumuturile pe termen scurt pentru finantarea activelor pe termen lung; semne de retragere a sprijinului financiar de catre debitori si alti creditori; fluxuri de numerar operationale negative indicate de situatiile financiare istorice sau prognozate; indicatori financiari cheie nefavorabili; pierderi substantiale din exploatare ori deteriorarea semnificativa a valorii activelor utilizate pentru generarea fluxurilor de numerar; restante sau intreruperi in plata dividendelor; incapacitatea de a plati creditorii la data scadentei; dificultate in conformarea cu termenii acordurilor de imprumut; schimbarea tranzactiilor pe credit in tranzactii cu plata la livrare cu furnizorii; incapacitatea de a obtine finantare pentru dezvoltarea de noi produse esentiale sau alte investitii esentiale. Principalele elemente de exploatare avute in vedere suntPierderea de membri cheie din conducere fara inlocuirea lor. Pierderea unei piete principale, a fransizei, a licentei sau a unui furnizor principal. Dificultati cu forta de munca sau deficiente importante in aprovizionare. Alte elemente ce pot fi avute in vedere sunt:neconformitatea cu cerintele referitoare la capital sau cu alte cerinte legale; actiuni in justitie pe rol impotriva entitatii, care, daca au succes, pot avea drept rezultat obligatii care probabil nu pot fi indeplinite; schimbari legislative sau de politica guvernamentala asteptate sa aiba un impact negativ asupra entitatii. Procedurile care sunt relevante in aceste situatii pot include: analizarea si discutarea fluxului de numerar, profitului si a altor previziuni relevante cu conducerea; analizarea si discutarea celor mai recente situatii financiare interimare disponibile ale entitatii; analizarea termenilor imprumuturilor obligatare si acordurilor de credit si determinarea situatiilor in care vreunul a fost nerespectat; citirea proceselor verbale ale Adunarilor Generale ale Actionarilor, ale Consiliului de Administratie si ale intrunirilor comitetelor importante pentru orice referiri la dificultatile financiare; chestionarea avocatului entitatii in ce priveste litigiile si despagubirile cerute precum si caracterul rezonabil al evaluarii rezultatului acestora facute de conducere si estimarea implicatiilor lor financiare; confirmarea existentei, legalitatii si aplicabilitatii contractelor prin care se ofera sau se mentine suportul financiar, incheiate cu tertii si partile afiliate si evaluarea capacitatii financiare a unor astfel de parti de a oferi fonduri suplimentare; luarea in considerare a planurilor entitatii cu privire la comenzile neonorate ale clientilor; Analizarea evenimentelor dupa sfarsitul perioadei pentru identificarea celor care fie diminueaza fie afecteaza in alt mod capacitatea entitatii de a-si continua activitatea pe principiul continuitatii. Un exemplu de foi de lucru pentru verificarea aplicarii principiului continuitatii in cadrul entitatii auditate, CONFORM Normelor Minimale de Audit, Sectiunea 1d, este urmatorul: F1d IT S.A.EXERCITIUL FINANCIAR CE SE INCHEIELA 31 DECEMBRIE 2006REVIZUIREA INITIALA A PRINCIPIULUI CONTINUITATII ACTIVITATIIObiectivAsigurarea faptului ca este justificata aplicarea principiul continuitatii activitatii la intocmirea situatiilor financiare. Activitatea desfasurataØ Efectuarea unei revizuiri analitice preliminare asupra situatiilor financiare (F1c); Ø Calculul principalilor indicatori economici pentru cel putin 2 ani de zile(F1d1); Ø Analizarea scrisorii de la juristii sau avocatii societatii(E5); Ø Analizarea proceselor verbale ale AGA si CA(F1d2); Ø Analizare contractelor incheiate pentru anul urmator(F1d3). RezultateProductia pe stoc, cresterea creantelor neincasate indica, pe de o parte, faptul ca societatea nu reuseste sa vanda tot ceea ce produce iar pe de alta parte, faptul ca societatea nu mai incaseaza cu aceeasi ritmicitate ca anul trecut. Daca adaugam la acestea si lipsa de lichiditati, putem pune un semn de intrebare in dreptul starii de sanatate economica a societatii. Acest lucru a fost luat in considerare si la evaluarea riscului de audit. ConcluzieIn lumina informatiilor disponibile la acest moment, utilizarea de catre societate a principiului continuitatii activitatii poate fi pusa sub semnul intrebarii. Executarea misiunii de audit Pe baza prevederilor Planului de audit, auditorii trec la efectuarea lucrarilor planificate. Planul de audit trebuie detaliat in programe de munca elaborate pentru fiecare auditor, conform prevederilor Standardului International de Audit (ISA) nr. 300. In aceste programe de lucru sunt specificate obiectivele auditului, natura, calendarul si intinderea procedurilor de audit planificate, bugetul de timp si resursele alocate fiecarei lucrari. Controlul activitatii auditorilor se realizeaza si prin urmarirea, de catre controlor, a modului si calitatii efectuarii lucrarilor specificate in programele de munca elaborate. Evaluarea controlului intern Auditorul recurge la evaluarea sistemului de control intern in situatia in care, in urma informatiilor colectate si a concluziilor lucrarilor deja efectuate, auditorul apreciaza ca poate sa se sprijine pe eficacitatea sistemului de control intern pentru a limita intinderea lucrarilor sale. Rationamentul profesional al auditorului porneste de la ipoteza ca un sistem de control intern organizat, in care exista proceduri scrise care se aplica in mod consecvent si in care este asigurata transparenta operatiunilor efectuate, constituie un element extrem de important in masura sa asigure o concordanta mai mare a datelor din situatiile financiare cu cele din contabilitate. Nu este necesar ca auditorul sa verifice intregul sistem de control intern, ci doar acele componente pe care doreste sa-si sprijine decizia de stabilirea a intinderii lucrarilor planificate a fi efectuate. In urma evaluarii sistemului de control intern, auditorul se lamureste atat asupra existentei unei conceptii de organizare si exercitare a controlului intern, cat si in legatura cu functionalitatea sistemului de control intern. Conceptele de sistem de contabilitate si sistem de control intern I.S.A. nr.400 "Evaluarea riscurilor si controlului intern", ofera norme pentru intelegerea sistemului de contabilitate aplicat de societatea auditata si a procedurilor de control intern aplicate. Cunoasterea de catre auditor a sistemului de contabilitate si a controlului intern ofera o planificare si o dezvoltare eficiente ale auditului in evaluarea riscului de audit si a procedurilor ce vor fi utilizate cu scopul de a se asigura ca riscul la un nivel minim acceptat este redus. Sistemul contabil reprezinta ansamblul de axiome, principii, norme si reguli de evaluare a unei unitati prin care operatiunile economico - financiare sunt prelucrate prin instrumentari tehnice contabile. Sistemul contabil identifica, coreleaza, calculeaza, analizeaza, inregistreaza si ofera toate informatiile cu privire la tranzactiile sau evenimentele care au avut loc in unitate intr-o perioada determinata de timp. Sistemul de contabilitate este format din ansamblul de metode si documentele utilizate pentru a identifica, colecta, clasifica, analiza, inregistra si raporta tranzactiile unei entitati, precum si pentru a mentine controlul asupra activelor si pasivelor aferente. Auditorul trebuie sa obtina o intelegere suficienta a sistemului de contabilitate pentru a putea identifica si intelege: categoriile principale de tranzactii ale entitatii; modalitatea de initiere a acestor tranzactii; inregistrarile semnificative din contabilitate, documentele justificative si conturile din situatiile financiare; si fluxul contabil si raportarea financiara, de la initierea tranzactiilor pana la prezentarea lor in situatiile financiare. Controlul intern reprezinta politicile adoptate de conducerea unei firme cu scopul de a asigura obiectivele manageriale privind asigurarea sistematica si eficienta a activitatii, inclusiv protectia activelor, prevenirea si descoperirea erorilor si a fraudelor, acuratetea si realitatea instrumentarii tehnice contabile, astfel incat informatiile financiare sa fie credibile. Controlul intern este organizat la nivelul entitatii economice, intra in atributiile conducerii acesteia si se defineste ca ansamblul masurilor intreprinse vizand structurile organizatorice, procedurile, instrumentele si tehnicile create in scopul atingerii urmatoarelor obiective: realizarea scopurilor entitatii intr-o maniera economica, eficienta si eficace; respectarea reglementarilor legale si dispozitiilor conducerii; protejarea resurselor impotriva abuzurilor, pierderilor, deciziilor gresite si fraudelor; mentinerea acuratetii si exhaustivitatii inregistrarilor contabile; dezvoltarea, mentinerea si furnizarea unor indicatori si informatii financiare si de management corecte si complete pentru fundamentarea deciziilor manageriale. Sistemul de control intern se extinde, asadar, dincolo de acele aspecte care privesc direct sistemul contabil, cuprinzand o mare parte a managementului si aflandu-se in prima linie de aparare a patrimoniului impotriva erorilor si fraudelor. Pentru auditor, este vital sa cunoasca atat sistemul contabil al companiei auditate, deoarece cu ajutorul acestui sistem sunt produse situatiile financiare care fac obiectul auditului, cat si sistemul de control intern al acesteia, deoarece el este cel care ajuta la buna functionare a sistemului contabil. In general, structura de control intern al unei companii este creata in scopul de a furniza o asigurare rezonabila a faptului ca obiectivele pe care campania si le-a stabilit sunt atinse. Aceasta definitie acopera un spectru de atributii ale sistemului de control intern mult mai larg decat cel care este vizat in cazul unui audit financiar. In vederea atingerii obiectivelor sale, auditorul verifica daca sistemul de control intern functioneaza si este eficient, in special in legatura cu functia acestuia vizavi de sistemul contabil al intreprinderii. Auditorul nu este interesat, de exemplu, daca politica promovata de conducere, care vizeaza cresterea moralului angajatilor, este dusa la indeplinire sau nu, chiar daca departamentul de control intern al intreprinderii include printre atributiile sale monitorizarea implementarii unei astfel de politici. Literatura de specialitate identifica un set de principii generale a caror aplicare asigura calitatea controlului intern, dupa cum urmeaza: q Principiul organizarii: orice intreprindere trebuie sa fie organizata rational. Pe masura ce intreprinderea este mai mare si apare delegarea de responsabilitati, este necesara separarea celor patru functii fundamentale: functia de decizie, de detinere de valori monetare sau bunuri fizice, de contabilizare, respectiv functia de control. q Principiu! integrarii (autocontrolului): controlul intern trebuie sa includa proceduri de autocontrol care permit descoperirea erorilor si a fraudelor. q Principiul permanentei; procedurile de control trebuie sa fie perene. Orice organizatie trebuie sa asigure o stabilitate a structurilor sale de control. Totusi, aceasta stabilitate nu trebuie tradusa prin rigiditatea regulilor de control intern. Principiul permanentei permite delimitarea: deficientelor controlului intern; cazurilor de nerespectare a proceduri lor de control intern. q Principiul universalitatii: procedurile de control intern trebuie sa fie aplicate in toata intreprinderea, nefiind permisa existenta unor persoane privilegiate sau structuri in afara controlului intern. q Principiul independentei: obiectivele controlului intern trebuie sa fie realizate independent de metodele, procedeele si mijloacele utilizate de intreprindere pentru desfasurarea afacerilor acesteia. q Principiul informarii: informatia produsa de controlul intern trebuie sa posede doua calitati: sa fie verificabila si sa fie utila. O informatie este verificabila daca i se pot identifica sursele, adica poate fi justificata si autentificata. O informatie este considerata a fi utila daca este obtinuta de la sursa, neredundanta, iar costul obtinerii ei este inferior avantajelor pe care le genereaza. q Principiul armoniei: consta in adaptarea controlului intern la caracteristicile intreprinderii si ale mediului sau, in functie de importanta riscurilor pe care le evita si a costului sau de aplicare. Respectarea acestui principiu presupune considerarea costului procedurii de control, comparativ cu costul generat de producerea deficientelor. q Principiul calitatii personalului: un personal calificat este un element necesar pentru asigurarea unui control intern de calitate. Cunoasterea de catre auditor a sistemelor de control intern si contabilitate ale societatii auditate reprezinta o activitate esentiala in realizarea unei misiuni de audit, datorita implicatiilor asupra riscului de audit si, in ultima instanta, asupra opiniei formulate de auditor. Ca principiu de baza, in orice misiune de audit, auditorul are obligatia de a testa sistemul de control intern si contabilitate, testare care-i permite formularea unei aprecieri cu privire la masura in care sistemele respective functioneaza in conformitate cu nevoile informationale ale entitatii respective. Astfel, ca element esential in acest demers, sa retinem ca, pe tot parcursul misiunii de audit, auditorul colecteaza informatii si probe cu privire la modul in care aceste sisteme sunt proiectate si functioneaza. Auditorul utilizeaza adesea asa-numitele teste de "urmarire", care presupun urmarirea circuitului unui set de tranzactii prin sistemul de contabilitate. In cazul in care tranzactiile selectate sunt reprezentative pentru tranzactiile procesate de sistemul contabil, aceasta procedura poate fi tratata ca parte a testelor de control. Natura si intinderea testelor de urmarire efectuate de auditor, considerate individual, pot furniza probe adecvate fie audit, insa nu si suficiente pentru a aprecia un risc de control la un nivel redus. Alte proceduri care pot fi aplicate de auditor pentru a completa imaginea despre sistemele de contabilitate si control intern ale clientului sau sunt: obtinerea de informatii de la persoanele din conducere, personalul de supraveghere si alte categorii de personal de la diferite niveluri organizatorice din cadrul entitatii, precum si documentatia relevanta, cum sunt manualele de proceduri, fisele postului sau diagramele fluxului informational; verificarea documentelor si inregistrarilor intocmite prin sistemele de contabilitate si de control intern; si observarea activitatilor si operatiilor entitatii, inclusiv observarea organizarii si naturii tranzactiilor procesate cu ajutorul sistemului informatic. Normele internationale de audit stipuleaza ca, natura, durata si intinderea procedurilor aplicate de auditor pentru a obtine o.intelegere corespunzatoare a sistemelor de contabilitate si de control intern variaza in functie de: marimea si complexitatea entitatii si a sistemului sau informatic; circumstantele particulare fiecarei companii; modul de organizare a controlului intern; natura documentatiei folosite pentru controalele interne specifice; evaluarea riscului inerent de catre auditor. Trebuie sa mentionam ca nici literatura de specialitate si nici practica nu au produs o "reteta" care sa prevada cu precizie elementele ce trebuie testate la un iistem de control. Sistemele de control, prin insasi natura lor, sunt diferite de la o intreprindere la alta. Din acest motiv, auditorul testeaza toate acele componente de sistemului de control pe care le considera susceptibile ca, odata aplicate, sa roata preveni sau detecta si corecta erorile si fraudele generate de sistemul contabil al intreprinderii. Sistemele de contabilitate si de control intern nu pot oferi conducerii o asigurare absoluta in ceea priveste atingerea obiectivelor stabilite, din pricina unor limitari inerente a acestor sisteme. Astfel de limitari sunt determinate de factori precum: raportul cost/beneficiu. Ca principiu general, conducerea are in vedere considerentul conform caruia costul unui control intern nu trebuie sa depaseasca beneficiile estimate a deriva din acesta. majoritatea controalelor interne tind sa fie directionale mai degraba spre tranzactiile de rutina decat spre tranzactiile neobisnuite. O astfel de carenta a controlului intern este chiar frecventa, deoarece, de obicei, sarcinile sunt suficient de bine distribuite intr-o companie. O tranzactie neobisnuita iese din tipar in ceea ce priveste atributiile controlorilor, determinand cresterea probabilitatii ca aceasta sa nu fie verificata ca urmare a faptului ca fie nu exista persoane care sa aiba ca atributii verificarea acestor operatiuni, fie nu exista persoane care sa aiba experienta verificarii unor astfel de operatiuni. posibilitatea aparitiei erorilor umane cauzate de neglijenta, neatentie, greseli de rationament sau de neintelegerea instructiunilor. posibilitatea sustragerii de la efectuarea controalelor interne prin intelegeri confidentiale intre un membru al conducerii sau un angajat, cu persoane din afara sau din interiorul entitatii. posibilitatea ca o persoana responsabila cu exercitarea controlului intern sa poata abuza de pozitia pe care o are. posibilitatea ca procedurile sa devina neadecvate datorita schimbarii conditiilor. Elementele constitutive ale sistemului de control intern Conceptul de control intern inglobeaza doua elemente: a) mediul de control; b) procedurile de control. a) Mediul de control reprezinta atitudinea generala, nivelul de cunostinte si masurile luate de manageri in legatura cu controlul intern si importanta sa pentru entitate. Mediul de control cuprinde stilul conducerii, cultura institutionala, sistemul de valori insusite de salariati si ofera cadrul in care se desfasoara diferitele tipuri de controale. Este componenta structurii de control careia i s-a acordat cea mai mare atentie in ultimul timp. Mediul de control reflecta atitudinea generala, atentia si actiunile pe care conducerea intreprinderii sau actionarii le au vizavi de importanta controlului in cadrul intreprinderii. Mediul de control acopera probleme de genul urmator: Filosofia si maniera de lucru a conducerii. Fiecare manager are propriile idei despre cum ar trebui condusa intreprinderea. Unii dintre manageri acorda o atentie sporita raportarilor de natura financiara, folosesc metode de bugetare sau pun accentul pe indeplinirea obiectivelor operationale ale intreprinderii, pe cand alti manageri acorda atentie prioritara altor obiective: calitatea productiei, agresivitatea pe piata, atragerea de investitii etc. in unele cazuri, conducerea unor intreprinderi este dominata de cativa indivizi (sau chiar de unul singur), pe cand in alte intreprinderi exista o conducere descentralizata. Cunoasterea cat mai exacta a acestui aspect permite auditorului sa aprecieze intr-o masura rezonabila influenta conducerii asupra controlului intern si a riscurilor asociate acestuia. Structura organizationala. Mediul de control poate fi evaluat si pe baza modului in care sunt distribuite sarcinile si responsabilitatile din cadrul companiei auditate. In mod normal, oricine se poate astepta ca delegarea responsabilitatilor sa fie clar definite. Alocarea prea multor responsabilitati in sarcina unei singure persoane sau a unui grup restrans de persoane ar reprezenta un indiciu de organizare interna defectuoasa. De asemenea, concentrarea autoritatii in mainile unei singure persoane comporta un risc ridicat de frauda. Metodele de control folosite de conducerea intreprinderii. Conducerea poate avea la indemana cel putin doua metode de control cu maxima eficienta: utilizarea controlului prin bugete si utilizarea unui compartiment de audit intern. Utilizarea unor astfel de metode asigura alocarea eficienta a resurselor intreprinderii, riscurile de erori sau fraude fiind diminuate substantial. Perceptia angajatilor privind controlul. Auditorul trebuie sa aprecieze in ce masura managementul companiei a reusit sa creeze un mediu de control in care angajatii sa fie stimulati sa aiba o atitudine pozitiva la controale desfasurate, sa nu le ignore. Pot exista situatii in care lipsa unei politici adecvate de motivatie a personalului sa-i determine pe angajati sa elaboreze raportari false si implicit sa ocoleasca activitatea de control. Astfel de situatii pot aparea cand, spre exemplu, conducerea diviziunilor operative ale companiei este remunerata in mare masura in functie de profiturile obtinute sau de volumul vanzarilor. Daca, spre exemplu, conducerea companiei adopta masuri imediate si eficiente pentru a remedia neregulile raportate de structurile de control intern, acest fapt poate reprezenta un indiciu pozitiv pentru auditor. Literatura de specialitate remarca existenta unei legaturi directe intre mediul de control si sistemul contabil. Astfel, se pare ca cei mai multi auditori neaga posibilitatea existentei unui sistem contabil eficient daca estimeaza ca mediul de control este impropriu. Se considera ca atat sistemul contabil, cat si procedurile de control nu pot fi performante decat in conditiile in care exista un mediu de control adecvat. b) Procedurile de control sunt reprezentate de acele proceduri si politici care in plus fata de mediul de control, sunt instituite de managementul entitatii pentru realizarea obiectivelor sale specifice. Aceste proceduri constau in: verificarea acuratetii aritmetice a inregistrarilor; controlul aplicatiilor si al sistemelor informatizate (de exemplu, se controleaza actualizarile din programele informatice computerizate si modul de accesare a fisierelor de date); controlul balantelor de verificare a conturilor; controlul si aprobarea documentelor; comparatii de control ale datelor interne cu surse de informatii externe; comparatii de control (situatii comparative) ale rezultatelor inventarierii cu soldurile scriptice rezultate in urma inregistrarilor contabile; controlul modului de protejare a activelor (inclusiv prin limitarea accesului fizic) si inregistrarilor in evidente; comparatii ale valorilor previzionate cu cele efectiv realizate. Procedurile interne de control sunt acele politici sau proceduri care, impreuna cu mediul de control si cu sistemul contabil, sunt puse in aplicare de conducerea intreprinderii auditate, in scopul obtinerii unei asigurari rezonabile ca obiectivele intreprinderii sunt indeplinite. Spre exemplu, procedurile de control pot consta din aprobarea tranzactiilor, separarea responsabilitatilor, asigurarea activelor etc. Ca si in cazul celorlalte doua componente ale sistemului de control, auditorul trebuie sa obtina o intelegere suficienta a procedurilor interne de control aplicate de client pentru a aprecia cat mai exact riscul de control. In acest sens, auditorul utilizeaza informatiile dobandite pe parcursul analizei celorlalte doua componente ale controlului intern. Respectarea si aplicarea cu consecventa a procedurilor interne de control la toate nivelurile ierarhice din cadrul entitatii analizate reprezinta un indiciu pozitiv cu privire la eficacitatea masurilor de prevenire a fraudelor si erorilor si poate constitui un factor important pentru reducerea riscurilor de control. Procedurile interne de control sunt intrinsec legate de sistemul contabil al intreprinderii si au ca obiective principale sa verifice daca: tranzactiile sunt executate in concordanta cu autorizarea conducerii; tranzactiile si alte evenimente care au incidenta asupra situatiilor financiare sunt inregistrate cu promptitudine si in suma corecta, in conturile si in perioada contabila adecvata, astfel incat sa permita intocmirea situatiilor financiare in concordanta cu un cadru general de raportare financiara identificat; accesul la active si inregistrari este permis doar in conformitate cu autorizarea conducerii; activele inregistrate sunt comparate cu activele existente la intervale rezonabile, iar in ceea ce priveste orice diferente identificate sunt luate masurile adecvate. In urma intelegerii sistemului de contabilitate utilizat de client, auditorul poate sa aprecieze in ce masura acest sistem poate produce situatii financiare de incredere. Cu cat probabilitatea de atingere a acestui obiectiv scade, cu atat creste riscul de control asociat acestui sistem. Companiile mari sau grupurile de societati au in structura lor organizatorica un departament de audit intern. Ori de cate ori clientul are in structura sa organizatorica un astfel de departament, auditorii externi pot folosi o parte din rezultatele activitatii auditorilor interni. ISA 610 "Considerarea auditului anterior" prevede o serie de activitati pe care auditorul extern trebuie sa le intreprinda in prealabil pentru a se sprijini in aprecierea riscurilor de control pe activitatea auditorilor interni. De asemenea, exista situatii in care auditorul nu poseda cunostintele sau expertiza necesara evaluarii unei componente a sistemului de control intern. In astfel de circumstante, in acord cu prevederile ISA 620, "Utilizarea unui raport" auditorul poate recurge la utilizarea unor experti, consultanti de specialitate etc. Conform bunei practici in domeniu, controlul intern se regaseste in componenta fiecarei activitati si trebuie sa fie formalizat prin proceduri, pe baza fiselor posturilor, care vor fi insotite de chestionare - liste de verificare, care de fapt sunt procedurile/instructiunile de realizare a respectivelor controale interne. In mod concret, managerul stabileste pentru fiecare grup de activitati formele de control intern menite sa limiteze sau sa elimine riscurile asociate sub forma: autocontrolului activitatii prin respectarea de fiecare salariat a propriilor proceduri de lucru instituie; controlului mutual, intre fazele unui lant procedural, exercitat de fiecare post de lucru asupra modului de efectuare a prelucrarilor in cadrul postului de lucru anterior pentru a putea adauga propriile prelucrari si de a pregati controlul pe care il va efectua postul de lucru urmator; controlului ierarhic, exercitat pe fiecare nivel de responsabilitate; controlului partenerial, care se realizeaza prin delegarea unor competente intre diferitele paliere de responsabilitate. Alaturi de aceste forme de control intern, atasate intrinsec activitatilor curente ale fiecarui post de lucru, managerul poate stabili si alte forme de control intern care intra in lantul operatiilor, dar care presupun costuri suplimentare, avand reguli procedurale distincte, fiind chiar structuri de sine statatoare, spre exemplu: controale de calitate in diferite puncte cheie ale lantului operatiunilor; control financiar preventiv; control de gestiune (patrimonial); control financiar - contabil; control administrativ; inspectii s.a. Distinct de acestea, auditul intern are rolul de a evalua si de a da o asigurare fundamentata si obiectiva managementului asupra gradului de functionalitate, atat pe ansamblul sistemului de control intern, cat si pe fiecare forma concreta de manifestare a acestuia, conform cadrului metodologic si procedural si a practicii recunoscute in domeniu. Prezentam grafic, Structura sistemului de control intern din cadrul unei entitati. ENTITATEA