|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» piata de capital

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Teoria post moderna de portofoliu (tpmp) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Teoria Post Moderna de Portofoliu (TPMP)

Dupa ce acum jumatate de secol Harry Markowitz a fundamentat si structurat, iar apoi William Sharpe a dezvoltat, teoria ce este cunoscuta astazi sub denumirea generica de Teorie Moderna de Portofoliu (TMP), a fost randul cercetatorilor sfarsitului de secol XX sa elaboreze o teorie noua, mai eficienta in multe situatii, cunoscuta sub denumirea de Teorie Post Moderna de Portofoliu. (TPMP). Contributia cea mai importanta a TMP se refera la modelarea unui cadru formal risc-rentabilitate in procesul de luare a deciziei de investitie pe piata de capital. Dupa ce am vazut in capitolele anterioare ca Markowitz a fost primul care a definit riscul investitiei in termeni cantitativi, punand astfel la dispozitie investitorilor o abordare matematica pentru selectia de active financiare si managementul de portofoliu in spatiul medie a rentabilitatii (ca masura a rentabilitatii estimate) si varianta sau deviatia standard , ca masura a riscului estimat. Dar atat Markowitz cat si Sharpe au realizat limitele TMP in modelarea unor previziuni de comportament ale investitorilor. Markowitz a sugerat ca un model bazat pe semivarianta ca masura a riscului ar fi de preferat, iar Sharpe mentiona ca in anumite conditii, modelul medie varianta nu conduce la previziuni corespunzatoare in multe situatii. Aceste limite ale TMP sunt datorate in principal premiselor fundamentale conform carora: -varianta ratelor de rentabilitate ale portofoliilor sunt masura corecta a riscului de investitie; -ratele de rentabilitate ale investitiilor in active financiare sunt distribuite normal; Practica financiara in alocarea de active si managementul de portofoliu, a dovedit insa ca acest model nu satisface intotdeauna realitatea pietelor de capital pe care se manifesta investitiile financiare. La sfarsitul secolului XX au fost fundamentate si elaborate noi modele care pot aprecia mai bine evolutiile pietelor financiare pentru care evenimentele ce compun evolutia rentabilitatii sunt asimetrice, si depasesc astfel limitele TMP. Aceasta noua abordare a spatiului risc-rata rentabilitatii este cunoscuta sub denumirea de Teoria Post Moderna de Portofoliu. TMP devine astfel un caz special (simetric) al TPMP. Contributia cea mai importanta la definirea TPMP o are Frank Sortino in jurul caruia s-a format o noua scoala de analiza a pietei de capital datorata in mare parte practicienilor pietei, adica managerilor de portofolii, analistilor si cercetatorilor preocupati de analiza de portofoliu, alocare de active si evaluarea performantelor. Teoria Post Moderna de Portofoliu nu este un model de echilibru al pietei de capital, deci nu este ceea ce Sharpe numea un model pozitiv. TPMP este un model normativ in aceasta acceptiune asa cum a fost cel elaborat de Markowitz. Rationamentul fundamental al acestei noi teorii pleaca de la faptul ca ia in considerare obiectivele individuale ale investitorilor, contrazicand astfel postulatul CAPM prin care toti investitorii au un comportament uniform fata de piata, deci sunt intr-un consens general asupra veniturilor viitoare si riscului estimat. I.1.1. Elementele definitorii ale TPMPModelul TMP defineste riscul prin variabilitatea rentabilitatii fata de media ei, iar masura riscului este data de varianta sau de radicalul acesteia, deviatia standard asa cum am aratat la capitolele anterioare. TMP considera deci incertitudinea ca rata rentabilitatii sa evolueze la o valoare superioara mediei sau inferioara acesteia ca risc, penalizand potentialul de crestere peste medie cat si evolutia rentabilitatii sub medie cu acelasi risc asociat. Din acest punct de vedere varianta este o masura simetrica a riscului atribuind o masura identica riscului atat pentru o evolutie mai favorabila decat previziunea cat si pentru una defavorabila previziunii. Cu alte cuvinte daca previzionam o rata a rentabilitatii egala cu media, evenimentele ce depasesc media vor fi considerate riscante, ceea ce este in contradictie cu intuitia investitorilor ce activeaza pe piata. Intuitia ne spune ca in general un investitor este mai preocupat sa evite pierderea decat sa caute un castig, sau altfel spus, un castig peste media estimata nu poate fi considerata ca eveniment nedorit, ci dimpotriva reprezinta o prima pentru investitor. O evolutie sub medie este in schimb nedorita, deci aparitia acestor evenimente poate fi asociata riscului. Nu putem echivala supra performanta cu subperformanta , si nici sa consideram supraperformanta riscanta. De aici se poate trage concluzia ca riscul nu este simetric, ci dimpotriva este asimetric. Incertitudinea variabilitatii rentabilitatii nu poate fi asimilata riscului, pentru ca evenimentele aflate peste o valoare previzionata sunt bine apreciate si nicidecum riscante. Doar evenimentele de rentabilitate sub valoarea previzionata sunt evenimente ce pot fi asociate riscului. Putem deci afirma ca TMP pune de fapt un semn de egalitate intre incertitudine si risc. Incertitudinea nu este simetrica, si astfel probabilitatea ca sa se obtina o rata de rentabilitate mai mare decat una obiectiv nu este egala cu probabilitatea ca rentabilitatea sa fie cu aceeasi cantitate inferioara ratei de rentabilitate obiectiv. Deci o prima mare deosebire intre cele doua modele se refera la masura riscului. TMP considera varianta ca masura a riscului pentru obtinerea rentabilitatii medii ca rata estimata. Cu alte cuvinte considera ca rentabilitatea medie este rentabilitatea previzionata iar varianta este masura riscului de a obtine acea valoare. Indiferent de obiectivele pe care le are investitorul, rentabilitatea la care trebuie sa se astepte cu un risc egal cu varianta, este rentabilitatea medie. TPMP considera insa ca riscul de investitie trebuie corelat de obiectivul fiecarui investitor si ca orice rentabilitate mai mare decat acest obiectiv nu reprezinta un risc economic sau financiar (dupa cum mentionam anterior este chiar o prima pe care acesta o accepta bucuros). TPMP propune sa fie analizat si masurat doar riscul inferior (denumit de Sortino "Downside Risk") iar pentru masura acestuia se propune utilizarea semivariantei inferioare. Astfel poate fi apreciata diferenta care exista intre volatilitatea superioara ratei obiectiv si volatilitatea inferioara acesteia. Masura riscului este reprezentata doar de volatilitatea inferioara, iar volatilitatea superioara ratei obiectiv este doar o incertitudine. In majoritatea cazurilor se poate vedea ca exista o asimetrie a volatilitatii superioare fata de cea inferioara. Pentru a prezenta elementele care definesc conceptul TMP vom utiliza urmatoarele notatii pe de-o parte si consideratii pe de alta parte:

In TPMP aceasta este rata de rentabilitate obiectiv si este denumita de obicei MAR. Ea reprezinta rata de rentabilitate ce trebuie obtinuta pentru a evita esecul obtinerii uni obiectiv financiar important. Exemplele de MAR pentru fonduri de pensii de exemplu includ rata actuariala de dobanda, rate de rentabilitate necesare pentru a elimina posibilitatea unei pozitii de neplata si rentabilitati necesare pentru a reduce contributiile la un nivel specific. MAR este denumit de alti cercetatori rata obiectiv cum de altfel a denumit-o initial si Sortino. Insa practica a demonstrat ca obiectivele alese de managerii de portofoliu au fost de multe ori ambitioase si nu au fost corelate cu realitatea. De aceea denumirea de rata de rentabilitate minima acceptabila este o formulare care oglindeste mai exact acceptiunea acestui obiectiv al investitorului. Markowitz a prezentat[4] ca masura a riscului inferior semi-varianta. Multi cercetatori au interpretat aceasta masura ca fiind calculata numai fata de media ratei de rentabilitate. Dar Markowitz a mentionat (1959) ca media este numai una din multiplele valori fata de care se poate masura riscul. El arata ca atunci cand riscul este masurat fata de medie si distributia de probabilitate este normala, varianta si semivarianta dau aceeasi interpretare a riscului (sau aceeasi clasificare fata de risc a titlurilor). Din aceasta cauza multa vreme a fost considerat ca deviatia standard si riscul inferior dau de fapt aceeasi masura. Chiar daca distributia este normala, dar MAR nu este rata medie de rentabilitate perceptia riscului relativ este diferita. Cum MAR este inclus explicit in calculul frontierelor de eficienta ale TPMP inseamna ca exista o frontiera de eficienta unica pentru fiecare MAR. Cu alte cuvinte, pentru orice portofoliu dat in conditii de rentabilitate si semivarianta exista o infinitate de frontiere de eficienta fiecare corespunzatoare unui MAR. Aceasta este in contradictie cu frontiera de eficienta a CAPM in care obiectivele subiective ale investitorului nu sunt luate in considerare explicit niciodata

Pi = probabilitatea inferioara este probabilitatea ca rata de rentabilitate previzionata sa aiba o valoare sub rata obiectiv MAR;

Rs = rata potentiala de rentabilitate superioara ratei obiectiv

Ri = rata potentiala de rentabilitate inferioara ratei obiectiv

Vs = varianta superioara (abaterea medie patratica a ratelor de rentabilitate mai mari decat rata obiectiv);

Vi = varianta inferioara (abaterea medie patratica a ratei de rentabilitate inferioare ratei obiectiv);

Vi este masura riscului inferior si a fost propusa pentru prima data de Peter Fishburn (1977) . El a fost primul care a dat o masura pentru riscul investitorului de a nu-si atinge obiectivul, aratand ca nu toti investitorii se raporteaza la piata ca in CAPM, ci fiecare isi stabileste un obiectiv particular. Fishburn a prezentat un model denumit

unde:

F(r) - distributia de probabilitate cumulativa a ratei de rentabilitate r ; t - rata de rentabilitate obiectiv. Fishburn a numit aceasta masura a riscului : functie de probabilitate proportionala cu deviatiile inferioare unei rate de rentabilitate obiectiv specificata iar Sortino a denumit-o risc inferior. Cand alfa are valoarea de iar in loc de valoarea medie se masoara riscul fata de rata MAR formula propusa de Sortino pentru riscul inferior este:

Unde Pr este probabilitatea inferioara, sau cu alte cuvinte probabilitatea ca rentabilitatea sa fie sub MAR. Prin aceasta probabilitate se ia considerare si in aceasta formula evolutia rentabilitatii cu valori mai mari ca MAR, astfel incat formula lui Sortino include in riscul inferior si observatiile ce au fost facute si au avut rentabilitati mai mari ca MAR, dar fara a le lua in considerare ca valoare. SVi - semivarianta inferioara - riscul inferior (riscul de esec in atingerea MAR)

acceptie corecta pentru M=E(r) respectiv MAR este rata estimata sau speranta matematica a ratelor de rentabilitate a portofoliului sau activului. r este rata de rentabilitate a portofoliului p (sau activului) cu functia de densitate de probabilitate f Relatia dintre probabilitatea superioara si probabilitatea inferioara fata de rata obiectiv poate fi dedusa conform urmatorului rationament:

Pu este probabilitatea ca rata rentabilitatii sa exceada rata obiectiv MAR, fiind aria aflata sub curba la valori mai mari decat valoarea MAR, iar Pi este probabilitatea inferioara adica probabilitatea ca rata de rentabilitate previzionata sa fie sub rata obiectiv. Pi + Ps = 1. _Ec. II‑ Relatia dintre Rs rata potentiala superioara adica

rata estimata superioara ratei obiectiv, Ri rata potentiala inferioara, rata obiectiv M(MAR) si rata medie

Rs este rata potential superioara si masoara cu cat rata de rentabilitate trebuie sa depaseasca rata obiectiv, deci este de fapt o masura a excesului de rentabilitate. Este o functie de probabilitate a ratelor de rentabilitate aflate peste nivelul ratei obiectiv MAR, iar factorul de multiplicare este tocmai diferenta dintre MAR si valorile ratelor de rentabilitate superioare ratei obiectiv. Aceasta implica faptul ca investitorul este neutru la riscul ca rentabilitatea sa depaseasca rata obiectiv. Dupa ce am analizat rata de rentabilitate pe care investitorul o estimeaza in conditiile existentei unei rate obiectiv sa analizam si riscul asociat obtinerii acestui obiectiv, respectiv riscul ca rata de rentabilitate sa fie sub MAR si relatia stabilita intre acesta si varianta superioara, rata medie si MAR Relatia dintre varianta superioara, cea inferioara, rata medie si rata obiectiv Vs + Vi - ( Vi este varianta inferioara, o masura a marimii distributiei ratelor de rentabilitate inferioare ratei obiectiv, este in acelasi timp media deviatiilor standard ale rentabilitatilor cu valori mai mici decat MAR considerand ratele superioare MAR ca avand deviatii nule. Aceasta relatie se poate demonstra plecand de la relatiile urmatoare:

Relatia II-219 arata relatia dintre varianta inferioara, cea superioara si varianta totala. Varianta inferioara este o functie patratica si este asociata notiunii de aversiune la riscul ca rentabilitatea sa fie sub cea planificata (rata obiectiv -MAR). Cu cat rentabilitatile scad mai mult fata de MAR cu atat creste si aversiunea la risc. Varianta inferioara si cea superioara pun la dispozitie perspective aditionale puternice asupra naturii riscului de investitie pentru un portofoliu de active financiare. I.1.2. Distributii simetrice si asimetrice ale ratelor de rentabilitatePentru a reprezenta incertitudinea previziunilor asupra rentabilitatii activelor, procedurile de optimizare atat in analiza TMP cat si al teoriei TPMP necesita o distributie statistica a ratelor de rentabilitate specifica pentru fiecare activ. In timp ce TMP permite doar distributii normale sau lognormale de doi parametri, TPMP utilizeaza o categorie mai larga de distributii asimetrice. Pentru analiza prezentata in continuare vom utiliza o distributie lognormala cu trei parametri. Prima intrebare care se ridica se refera la asimetria ce poate fi observata in realitatea pietei de capital, in evolutia statistica a rentabilitatilor activelor de pe piata reala. Coeficientul de asimetrie poate fi calculat cu mai multe formule :

unde: Ps este probabilitatea superioara iar, Pi este cea inferioara Aceasta formula poate fi utilizata pentru determinarea coeficientului de asimetrie al titlurilor si portofoliilor pietei romane de capital lucru de altfel realizat de autor cu rezultate coerente . O alta masura a asimetriei distributiei de probabilitate a rentabilitatilor este considerat momentul de ordin 3 al functiei de densitate de probabilitate denumit si skewness de terminologia engleza. El a fost mentionat ca masura a riscului chiar de Markowitz (cap. II-2.3)

Pentru o clasa de active (formula utilizata pentru calculele din tabelul II-9) coeficientul de asimetrie se calculeaza: (Rata de rentabilitate a celor mai rentabile 10% active - Rata de rentabilitate medie) (Rata de rentabilitate medie - Rata de rentabilitate a celor mai putin rentabile 10% active)

Tabelul II-9 ne arata asimetria claselor importante de active de pe piata americana pentru trei perioade diferite de timp. Ratele mai mari ca 1,00 indica distributii ale rentabilitatilor majoritare peste media rentabilitatii (asimetrie pozitiva), iar pentru rate mai mici ca 1 sunt asimetrii negative. Observam ca pentru toate aceste clase de active coeficientul de asimetrie este diferit semnificativ de 1,00. Aceasta demonstreaza ca TMP care presupune o simetrie a distributiei ratelor de rentabilitate a activelor este un model nepotrivit pentru acestea si deci poate conduce la rezultate incorecte. In teoria TPMP acest inconvenient este redus semnificativ. Studiile TPMP asigura o reprezentare mai exacta a evolutiilor rentabilitatilor activelor si din aceasta cauza asigura rezultate mai exacte. In plus TPMP poate fi aplicata si unor strategii de investitii cu asimetrii severe cum ar fi asigurarea de portofolii, emiterea de optiuni, si alte programe bazate pe instrumente financiare derivative. I.1.3. Modelarea matematica a TPMP utilizand o distributie lognormala cu trei parametriIn general analiza de portofoliu prin modelul TPMP utilizeaza urmatoarele etape:

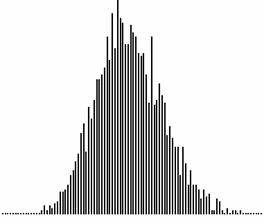

Primul pas ar fi deci sa analizam datele istorice de evolutie a rentabilitatilor portofoliilor sau titlurilor. Dar in anii 90, Sortino a facut acest lucru pentru o perioada istorica de ani si calculand riscul inferior a determinat marimi foarte mici pentru acesta cu evolutii in scadere a riscului de la la chiar in conditii in care piata era in declin si orice analiza era in cunostinta de aceasta. Greseala provine, spune Sortino pe de-o parte din faptul ca a fost luata in analiza o prea mica perioada de timp, iar pe de alta parte datorita faptului ca s-a analizat din aceste date istorice doar ceea ce efectiv s-a petrecut fara a se analiza ceea ce ar fi putut fi. Cu alte cuvinte datele istorice ale rentabilitatilor nu trebuie considerate ca atare, ci analizate din perspectiva a ceea ce ar fi putut fi rentabilitatile istorice si nu a ceea ce au fost. Pentru a pune in model acest concept se utilizeaza o procedura denumita "bootstrap" si care a fost dezvoltata de Efron si Tibshirani in 1993 la Universitatea Stanford. Procedura creeaza un esantion de rate de rentabilitate aleatoare pe baza datelor istorice ale rentabilitatilor, reesalonandu-le intr-o histograma de tipul celei din figura II-28. Prin programe de calculator se pot genera mii de astfel de esantioane de rate lunare care genereaza o astfel de histograma. (de exemplu histograma din figura II-28 are de esantione de rate lunare estimate aleatoriu din datele istorice ). Exista deci aici in analiza TPMP premisa conform careia ratele de rentabilitate nu sunt corelate, ceea ce desparte si mai mult aceasta teorie de TMP unde Markowitz a demonstrat ca rentabilitatile actiunilor si portofoliilor sunt corelate intre ele, iar Sharpe a aratat ca apare si o corelatie a acestora cu rentabilitatea portofoliului de piata dupa cum am aratat la capitolele anterioare. Dar TPMP se bazeaza pe teorema pietei eficiente precum si pe cercetari empirice care demonstreaza ca corelatiile intre preturile secventiale tind spre zero

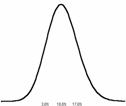

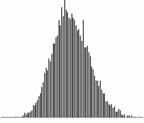

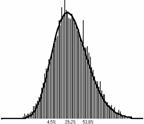

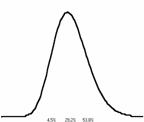

Cum aceasta histograma contine foarte multe date, ea ar permite doar un calcul al deviatiei standard si al rentabilitatii medii. Pentru o analiza a elementelor TPMP se aproximeaza aceasta histograma printr-o functie de distributie de probabilitate cu trei parametrii. Histograma din stanga figurii II-29 a fost obtinuta prin netezirea celei initiale prin media dinamica (moving average). Acest lucru regularizeaza forma rentabilitatilor estimate si face posibila modelarea lor printr-o curba., dupa cum se vede in figura II-29 in mijloc. Curba ce modeleaza aceasta histograma netezita este tocmai functia de distributie de probabilitate lognormala ce poate fi definita de trei parametrii: Media ratei de rentabilitate 29,2% Deviatia Standard 24,6% Valoarea Extrema -134,7%.

Datele numerice sunt cele corespunzatoare curbei din figura II-29.[13] Deci o functie de distributie lognormala poate fi determinata de trei parametrii : deviatia standard, valoarea medie si valoarea extrema. Primele doua sunt determinabile conform formulelor mentionate la capitolele anterioare si determina perfect o functie de distributie normala sau standard lognormala. Valoarea extrema este o valoare care se calculeaza astfel: Se calculeaza valoarea minima si cea maxima a rentabilitatii din esantionul astfel determinat si se selectioneaza valoarea cea mai apropiata de rentabilitatea medie. Considerand de exemplu ca rata medie a rentabilitatii este 12%, deviatia standard este rata minima este si cea maxima este valoarea extrema se calculeaza astfel : pentru ca rata minima a rentabilitatii este mai apropiata de rata medie decat de cea maxima. In figura II-30 sunt prezentate diferite forme ale unei curbe lognormale cu aceleasi valori medii( si deviatii standard dar cu valori extreme diferite ( care modifica alura curbei de la o forma cu valori majoritare mai mari ca media , cu distributie egal balansata (normala) sau cu valori mai mici ca media in proportie majoritara

Aceasta proprietate a distributiei lognormale ne indica flexibilitatea ei in modelarea distributiilor ratelor de rentabilitate reale, care au doar in mod exceptional o distributie apropiata de cea normala. TPMP recomanda deci ca modelarea functiei de densitate de probabilitate sa fie facuta cu ajutorul distributiei lognormale, tocmai datorita posibilitatii mult mai mari de adaptare in modelarea distributiilor ratelor de rentabilitate ale titlurilor pietei de capital. Programul pus la dispozitie si conceput de Frank Sortino si Hall Forsey in cartea "Managing Downside Risk in Financial Markets" utilizeaza metoda autorilor pentru calculul urmatorilor parametri: Riscul inferior (Downside Risk) SVi vezi Ec II-214; Rata potentiala de rentabilitate superioara ratei obiectiv- Potentialul superior Rs (vezi Ec II-208) ; Rata de potential superior ( va fi analizata la acest capitol). Formulele utilizate pentru calculul parametrilor distributiei lognormale in TPMP Media = rata medie a esantionului determinat prin metoda bootstrap SD = deviatia standard a esantionului bootstrap

Parametrii auxiliari:

Formulele de calcul ale functiei lognormale f(x) In functie de valoarea extrema functia lognormala are urmatoarele forme: Daca valoarea extrema este un minim iar x este mai mare decat valoarea extrema atunci:

Daca valoarea extrema este un maxim si x este mai mic decat valoarea extrema atunci:

Formulele de calcul ale functiei lognormale de distributie de probabilitate cumulativa F(x) Daca valoarea extrema este un minim iar x este mai mare decat valoarea extrema atunci:

Daca valoarea extrema este un maxim si x este mai mic decat valoarea extrema atunci:

unde : erfc este o functie complementara de eroare Parametrii mentionati anterior se calculeaza conform urmatoarelor formule: Probabilitatea superioara;

De fapt identica cu Ec_II-208 dar cu mentiunea ca f(x) este definita.

Rata de potential superior este un indicator propus de Sortino utilizat pentru selectia de portofoliu. Pentru inceput sa analizam tabelul II.10 si sa urmarim cum se calculeza rata de potential superior si cum acesta difera de medie ratei de rentabilitate superiora MAR precum si de rata medie a rentabilitatii. Tabelul II-10 prezinta un exemplu a modului cum se calculeaza rata potential superioara avand in vedere o distributie discreta pentru o rata obiectiv MAR=8%: Observam ca ambele portofolii au o medie a ratei de rentabilitate de de-a lungul ultimelor perioade, iar probabilitatea superioara este de pentru fondul si pentru fondul . Cu toate acestea portofoliul are un potential superior mai mare cu fata de portofoliul . Deci probabilitatea superioara sau proportia in care rentabilitatea a fost deasupra MAR nu este o imagine suficienta asupra previziunii. Fondul I a depasit MAR cu maximum pe cand fondul a depasit MAR de mai multe ori in rentabilitate cu o marime dubla Tabel‑II‑

Deci potentialul superior trebuie sa aiba in vedere atat frecventa cat si amplitudinea rentabilitatii in exces fata de MAR. Din aceasta cauza pentru calculul Rs (potentialul superior) suma excesului de rentabilitate peste MAR se divide cu si nu cu . Daca ar fi fost calculat prin divizarea la am fi determinat o medie a ratei de rentabilitate care ar oglindi amplitudinea dar nu si probabilitatea de a depasi MAR. Tehnic se poate spune ca potentialul superior este functia de probabilitate proportionala a ratelor de rentabilitate in exces fata de MAR. Potentialul superior nu este media rentabilitatii peste MAR (care este pentru fondul ) si nu este nici media rentabilitatii in exces fata de MAR ( ). Este un indicator ce include potentialul de depasire a ratei minime acceptabile (MAR) necesara pentru indeplinirea obiectivului investitorului. Deci conform tabelului II.10 fondul are un potential de a realiza o rentabilitate cu mai mare ca MAR pe cand fondul are un potential superior doar de Indicatorul risc/rentabilitate care include conceptul potentialului superior este definit de expresia urmatoare:

Numaratorul este tocmai potentialul de succes si este de fapt functia de probabilitate proportionala a ratelor de rentabilitate in exces fata de MAR. Numitorul este riscul inferior si care poate fi interpretat ca riscul de esec. Deci rata de potential superior este raportul dintre potentialul de succes si riscul de esec. Matematic, conform modelului prezentat anterior referitor la metoda de bootstrap si distributia lognormala cu trei parametri, rata de potential superior se calculeaza cu formula din Ec II.235 unde numaratorul si numitorul se calculeaza utilizand formulele integrale Ec II.233, Ec II.232.

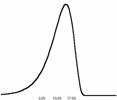

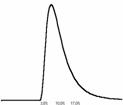

Rata de potential superior este utilizata pentru selectia de portofoliu. Acesta este un indicator care poate ierarhiza titlurile sau portofoliile analizate pentru a evidentia cea mai buna clasificare a acestora din punct de vedere al posibilitatii sau potentialului de succes raportat la riscul de esec, cu alte cuvinte pentru investitorii care dupa ce si-au stabilit obiectivul de rentabilitate gandesc ca strategia lor investitionala este de a obtine un succes mai mare ca MAR minimizand riscul de esec. In figura II-31 este reprezentat in fapt conceptul de rentabilitate potentiala, risc si incertitudine care guverneaza TPMP cu referire la cazul indicelui BET_C. Observam ca distributia rentabilitatilor obtinute fie prin observatie istorica, fie prin previziune conform metodei de bootstrap prezentate anterior, nu este simetrica, iar aceasta functie de distributie determina masura incertitudinii previziunii asupra rentabilitatilor. Asimetria acestei distributii este pozitiva, respectiv ratele mai mari ca media au o prezenta majoritara. Toate aceste rate de rentabilitate sunt incerte dar numai cele mai mici ca MAR contribuie la formarea riscului. Cu cat este descrisa mai bine incertitudinea cu atat mai bine este administrata.

Figura II-31 este realizata pe baza distributiei de rentabilitate a indicelui BET_C previzionata pe baza datelor lunare din perioada iulie 2001-- iulie 2003 prin metoda bootstrap. Datele obtinute sunt prezentate in tabelul II.11. Observam ca indicelui BET_C, i se previzioneaza prin aceasta analiza TPMP in conditiile unui MAR de 50% pentru perioada anului urmator o probabilitate mai mare ca de realizare cu un risc de esec de cu un potential de a depasi acest MAR de si un indicator de rata potentiala superioara de . Sa corelam aceste date cu previziunile analistilor de piata de capital din Romania publicate de revista Capital Nr. 6 din 5 februarie 2004 care in articolul "Cat mai creste Bursa?. Cel putin 15%" afirma: "Indicii bursieri au crescut in luna ianuarie cu peste 10% luand prin surprindere si pe cele mai optimiste persoane. Daca in luna decembrie multi operatori de piata estimau pentru acest an o crestere similara cu cea din 2003, de aproximativ 30% dupa evolutia de luna trecuta asteptarile acestora au crescut la 50%".[18] Tabel II‑

Mentionez ca prognoza TPMP pentru BETC a fost realizata conform datelor de la sfarsitul lunii iulie 2003. Iar MAR pentru BETC a fost ales tocmai Datele reale ale pietei de capital romane in 2004 au depasit aceste previziuni[19]. Metoda Sortino utilizeaza o functie de distributie de probabilitate lognormala care este astfel dimensionata incat sa corespunda previziunilor pentru anii urmatori asupra modificarilor fortelor economice si de piata. Din datele istorice grupate in functie de conditiile macroeconomice existente la data cand au fost produse aceste date cu referire la rentabilitate, se pot genera scenarii utilizand metoda bootstrap. Aceste scenarii genereaza de fapt curbe lognormale de distributie de probabilitate pentru fiecare activ analizat (sau portofoliu de active). In final se obtin modele de probabilitate pentru rentabilitatile viitoare folosind un mixt al acestor modele lognormale in proportii alese in functie de previziunile asupra scenariului de evolutie economica pentru anul viitor. I.1.4. Teoria Post Moderna de Portofoliu in fata optimizarii de portofoliu.Harlow a mentionat succint beneficiile utilizarii metodei riscului inferior (semivariantei inferioare) pentru optimizarea de portofoliu. "Aceasta metoda este in acord cu perceptia de risc a majoritatii managerilor de portofolii, si asigura o abordare atractiva pentru deciziile de alocare de active. Teoretic mult mai cuprinzatoare decat tehnica traditionala medie varianta ea asigura o imbunatatire semnificativa a recompensei relativa la risc a investitorilor , pentru ca teoria riscului inferior diminueaza riscul mentinand sau imbunatatind rata estimata a rentabilitatii prin metoda medie varianta." Pentru a ilustra diferentele dintre optimizarea prin riscul inferior si MAR in comparatie cu modelul medie varianta, de obicei se compara rezultatele obtinute prin fiecare din cele doua metode. Analiza presupune utilizarea datelor istorice ca elemente de previziune asupra comportamentului viitor al activelor financiare. Cu toate ca rezultatele variaza in functie de modificarile consideratiilor ex ante in previzionarea evolutiei ex-post, utilizarea datelor istorice pentru a formula estimarile viitoare este utilizata frecvent in analizele de optimizare de portofoliu si alocare de active. Oricum tehnica de constructie de portofolii prim metoda TPMP este o alternativa mai eficienta decat TMP in prezent pe pietele mondiale Portofolii de risc minim In conditiile modelului medie varianta, portofoliul de risc minim este constituit in totalitate din active monetare respectiv depozite sau alte active echivalente. Pentru a arata limitele TMP putem spune ca un portofoliu constituit din numerar in totalitate este cel mai putin riscant, dar acesta cu certitudine nu poate asigura o rata de rentabilitate mai mare ca un MAR de exemplu de sau de (mai mare decat rata dobanzii). Acest exemplu arata cum aplicarea unei analize medie varianta poate conduce la recomandarea unor strategii de investitii ilogice ca rezultat direct al utilizarii deviatiei standard ca masura a riscului de investitie. Portofolii de eficienta maxima In analiza pietei americane de capital, Brian M. Rom si Kathleen W. Ferguson arata ca un portofoliu de eficienta maxima constituit prim metoda TMP este alcatuit in proportie de din numerar, pe cand prin metoda riscului inferior actiunile firmelor cu capitalizare mare sunt mai eficiente, avand o alocare de in portofoliul de eficienta maxima. Diferentele dintre aceste portofolii pot fi explicate prin diferenta de eficienta dintre activele respective. De altfel se poate considera ca eficienta unui activ, relativa la alt activ se modifica o data cu modificarea lui MAR. Un indiciu mai elocvent al ineficientei modelului TMP se refera la faptul ca portofoliul de eficienta maxima al acestui model este plasat substantial mai jos fata de frontiera de eficienta a modelului TPMP. Portofolii echivalente ca risc Definind un portofoliu cu risc echivalent ca fiind un portofoliu eficient cu acelasi risc ca un portofoliu specific de referinta Brian M. Rom si Kathleen W. Ferguson(2001) demonstreaza ca erorile modelului medie-varianta pot fi atribuite in primul rand diferentelor de asimetrie dintre active. De exemplu asimetria puternica a actiunilor firmelor cu capitalizare mare le fac pe acestea mai atractive optimizarii prin TPMP (pentru ca aici i se recunoaste aceasta asimetrie) decat prin modelul medie varianta (unde aceasta asimetrie este ignorata Similar o asimetrie negativa caracteristica actiunilor straine este explicatia unei alocari minimale a acestora in portofoliul optim al metodei riscului inferior. Impactul ignorarii asimetriei in modelul medie-varianta se manifesta prin faptul ca pentru activele cu coeficient de asimetrie mare, modelul TMP nu ia in considerare ratele pozitive aflate peste MAR, supraestimand riscul inerent pentru asemenea active. Pentru activele cu coeficient de asimetrie negativ, modelul medie-varianta ignora ratele de rentabilitate negative aflate sub MAR rezultand o subestimare a riscului acestora. Aceste observatii conduc la o concluzie radicala. Portofoliu de risc echivalent al modelului medie varianta determinat de cei doi cercetatori nu este nici eficient si nici optim. Recentele dezvoltari in analiza de portofoliu si in tehnica de calcul asigura investitorilor capacitatea si puterea de analiza de neimaginat pana nu demult. TPMP utilizand riscul inferior, si distributii asimetrice ale ratelor de rentabilitate genereaza flexibilitate si acuratete in constructia de portofolii eficiente ce nu puteau fi previzionate de metoda Markowitz medie varianta. Prin asigurarea cadrului exact si robust de constructie a portofoliilor eficiente TPMP a realizat imbunatatiri majore fundamentelor pe care Markowitz si Sharpe le-au pus la bazele teoriei de portofoliu. In TMP se utilizeaza termenii varianta, variabilitate, volatilitate, abatere medie patratica sau deviatie standard pentru a exprima riscul investitional. Markowitz (1992) "Cum un investitor este ingrijorat mai mult de subperformanta decat de supraperformanta, semideviatia standard este o masura mai adecvata de masurare a riscului investitorului decat varianta." Sharpe (1963): In anumite conditii modelul medie-varianta conduce la previziuni nesatisfacatoare cu referire la comportamentul investitorului." Frank Sortino - From alpha to omega - Managing downside risck in financial markets - Butterworth Heinemann 2002 Peter Fishburne - Mean risk analysis with risk associated with below target returns 1977 March American Economic Review Frank Sortino From alpha to omega -Managing Risk in Financial Markets Butterworth-Heinemann Finance 2001 Christian Pedersen, Stephen Satchell - On the Foundation of Performance Measures under Asymetric Returns 2002 M. Rom, Brian si W. Ferguson Kathleen - A software developer's view using Post Modern Portfolio Theory to improve investment performance measurement -Journal of Portfolio Management 2001 Efron Bradley si Tibshirani, Robert J. -An introduction to the Bootrstrap - Chapman and Hall London 1993 Maurice Kendall - The Analysis of economic time series - Journal of the Royal Statistical Society 1953 Figurile II-28, II-29 si II-30au fost obtinute cu ajutorul unui program pus la dispozitie si conceput de Frank Sortino si Hall Forsey si utilizeaza metoda autorilor pentru calculul riscului inferior si a potentialului superior. Hal Forsey - The mathematicians view: modelling uncertanity with the three parameter lognormal - Managing Downside Risk in Financial Markets- Frank Sortino, Stephen Satchell 2001 Acest exemplu este demonstrativ. Sortino si Forsey (1996) au aratat ca in cazul calculelor TPMP se utilizeaza distributia continua si nu o distributie discreta. Frank Sortino From alpha to omega - Managing Downside Risk in Financial Markets - Theory Practice and Implementation 2001 Frank Sortino From alpha to omega - Managing Downside Risk in Financial Markets - Theory Practice and Implementation 2001 De altfel o analiza a anilor financiari 2004-2005 pe piata de capital romana si prognoza pentru anul 2006 va fi va fi subiectul unei carti viitoare. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre piata de capital |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||

(1)

(1)