|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» banci si burse

|

||||||||||||||||||||||||||||||||||||||||||||

Tipologia tranzactiilor cu titluri primare |

||||||||||||||||||||||||||||||||||||||||||||

|

TIPOLOGIA TRANZACTIILOR CU TITLURI PRIMARE Tranzactii pe bani gata si in marja Tranzactiile cu actiuni si obligatiuni realizate pe pietele bursiere pot fi clasificate in mai multe moduri: dupa natura contului deschis de client la broker, ele se impart in tranzactii pe bani gata si tranzactii in marja; dupa momentul executarii contractului, se poate vorbi de tranzactii cu lichidare normala (engl. regular settlement) si tranzactii cu lichidare imediata (engl. cash delivery); dupa modul de executare, se cunosc vanzari 'lungi' (engl. long sales) si vanzari 'scurte' (engl. short sales). Tranzactiile pe bani gata se fac pe baza contului cash detinut de client la firma broker. In acest caz un investitor poate cumpara titluri financiare cu conditia sa plateasca integral contravaloarea acestora, varsand suma respectiva in contul sau la broker; simetric, clientul care vinde cash trebuie sa predea titlurile contractate in cadrul aceluiasi termen, primind contravaloarea integrala a acestora in contul sau. Termenul de executare difera la contractele cu lichidare imediata (cash delivery) si respectiv la cele cu lichidare normala (regular settlement). In primul caz predarea/plata titlurilor se realizeaza in chiar ziua incheierii contractului de bursa. In al doilea caz, cel mai frecvent, termenul este de cateva zile, in raport cu Regulamentul bursei. Prin urmare, un investitor care a cumparat titluri cash este obligat sa depuna in contul sau contravaloarea acestora in limitele termenului stabilit pentru lichidarea normala - 5 zile - dar in nici un caz sa nu depaseasca 7 zile. In cazul in care clientul nu isi respecta aceasta obligatie, brokerul va proceda la lichidarea pozitiei clientului sau prin vanzarea titlurilor respective la valoarea lor de piata din momentul in care obligatia scadenta de depunere a fondurilor nu a fost indeplinita. Daca brokerul a vandut titluri executind ordinul clientului, iar acesta nu a predat integral titlurile in sapte zile, firma broker cumpara titlurile de pe piata, la cursul curent, in vederea predarii acestora la casa de compensatie. Orice diferenta nefavorabila rezultata din aceste operatiuni (cind lichidarea pozitiei prin vinzarea titlurilor se face la un curs mai redus decat cel la care au fost cumparate sau cand cumpararea acestora se face la un curs mai mare decit la angajarea pozitiei) este suportata de client. In urma executarii contractului, clientul cumparator primeste titlurile in acelasi interval de sapte zile si beneficiaza de toate drepturile pe care acestea le confera. Clientul vanzator primeste integral contravaloarea titlurilor vandute si poate dispune de fondurile respective. Tranzactiile in marja (engl. margin trading) cu titluri primare sint, in esenta, cumparari pe datorie, efectuate prin intermediul contului in marja detinut de client la firma broker. Spre deosebire de tranzactiile pe bani gata, in acest caz brokerul acorda clientului sau, in anumite limite, un credit pentru realizarea operatiunii bursiere. Prin urmare, investitorul, care da ordin de cumparare a unui volum de actiuni, nu trebuie sa achite firmei broker cu care lucreaza intreaga contravaloare a acestora; el este tinut sa depuna, in termenul prescris pentru lichidarea normala numai o anumita 'acoperire' sau marja (engl. margin), diferenta pana la valoarea contractului constituind-o imprumutul pe care clientul il obtine de la broker pentru tranzactia respectiva (engl. debit balance). Rolul tranzactiilor in marja este de a crea o capacitate financiara suplimentara clientului. In functie de nivelul marjei acesta poate, cu o anumita suma avansata in operatiune, sa castige ori sa piarda mai mult decat intr-o tranzactie cash. In acelasi timp, ca la orice credit, clientul trebuie sa ofere o garantie, iar aceasta este reprezentata de titlurile care fac obiectul contractului si care raman la broker; daca investitorul doreste sa intre in posesia titlurilor, el trebuie sa restituie creditul (inclusiv dobinda), adica sa anuleze debitul sau la broker. Clientul trebuie sa 'acopere' tranzactia prin depunerea unei sume cash (sau a unor titluri) in calitate de marja; pe de alta parte, dupa cumpararea titlurilor in marja, acestea ramin la broker, formind garantia operatiunii, numita colateral. Diferenta dintre valoarea colateralului si datoria clientului la broker reprezinta capitalul propriu al clientului, sau marja absoluta (engl. equity - EQ, sau dollar margin). Raportul dintre marja absoluta si valoarea de piata a titlurilor existente in contul clientului in calitate de colateral (engl. market value - MV) formeaza marja relativa. In cursul derularii operatiunii, marimea marjei curente, atit absolute cit si relative, variaza continuu in functie de valoarea de piata a titlurilor care formeaza colateralul, precum si de intrarile si de iesirile din contul in marja. Cerinta esentiala pentru functionarea contului in marja este ca pentru fiecare client valoarea colateralului sa fie tot timpul mai mare decit debitul pe care acesta il are la brokeri. Marja, adica excesul de valoare a colateralului in raport cu datoria, este un mijloc de acoperire a brokerului impotriva riscului de scadere a valorii de piata a titlurilor care formeaza colateralul; practic aceasta poate sa se reduca, fara a afecta pe broker, numai in limitele marjei. Ca atare, contul in marja poate fi considerat si ca un cont de siguranta. Vanzarea 'scurta' (engl. short sale) este definita de Comisia pentru Titluri si Operatiuni Financiare (The Securities and Exchange Commission - SEC) din SUA ca 'orice vanzare a unor titluri de care vanzatorul nu dispune sau orice vanzare care este executata prin livrarea unui titlu imprumutat de catre vanzator (sau in contul lui)'. In esenta, operatiunea consta intr-o vanzare executata cu titluri impumutate, predarea titlurilor vandute trebuind sa se faca in intervalul de timp stabilit pentru lichidarea normala a unui contract bursier. Cum clientul nu dispune de aceste actiuni, el va trebui fie sa le cumpere pana la acea data, fie sa le imprumute in scopul livrarii. El va alege prima varianta daca in acel interval cursul actiunilor va scadea suficient pentru ca operatiunea sa fie profitabila. In mod normal, insa, brokerul va imprumuta titlurile respective in contul clientului pentru a permite executarea contractului de vanzare, urmind ca ulterior sa le cumpere de pe piata la ordinul si in contul clientului, acesta acoperindu-si astfel pozitia debitoare fata de broker. In cazul in care pretul pietei este mai redus decat cel din momentul incheierii contractului in bursa, se va obtine un profit; in schimb, daca piata creste, se va inregistra o pierdere. Vanzarile 'scurte' se realizeaza prin intermediul unui cont in marja deschis de client la broker. Tehnica vanzarilor 'scurte' (engl. short selling) se deosebeste de cea a vanzarilor 'lungi' (engl. long selling): in acest din urma caz clientul livreaza, in termenul prescris pentru lichidarea normala, titlurile proprii, existente in momentul incheierii tranzactiei in contul sau la broker; in vanzarile 'scurte' livrarea titlurilor se face printr-un imprumut, clientul ramanand dator fata de broker cu titlurile respective pana in momentul in care se va acoperi (va cumpara titlurile si le va restitui brokerului). Tehnica tranzactiilor in marja Mecanismul tranzactiilor in marja este ilustrat in Figura 7.1, in care sint evidentiate principalele caracteristici ale tranzactiilor in marja. In primul rind, clientul beneficiaza de avantajele ce decurg din detinerea unui cont in marja in ceea ce priveste derularea tranzactiilor bursiere. Astfel, operatorul poate sa realizeze mai multe cumparari si vanzari pe baza contului respectiv, fara sa trebuiasca sa faca plata pentru fiecare cumparare ori sa primeasca plata pentru fiecare vanzare: tranzactiile de sens opus se compenseaza reciproc, astfel incat brokerul urmareste numai soldul contului clientului.

1 - clientul da ordin de cumparare si depune marja initiala; 2 - brokerul deschide un cont in marja clientului; 3 - brokerul executa ordinul in bursa; 4 - casa de compensatii remite brokerului titlurile cumparate, iar acesta le plateste in numele clientului, acordandu-i acestuia un credit; 5 - brokerul pastreaza titlurile ca garantie pentru creditul acordat; 6 - brokerul se refinanteaza la o banca, utilizand titlurile in calitate de colateral (garantie); 7 - banca asigura finantarea. Pe de alta parte, contul in marja poate fi vazut ca un mijloc de achizitionare de titluri cu plata in rate. Daca, de exemplu, clientul varsa 10.000$ ca marja initiala, cumparand 200 de actiuni a 100$, el devine debitor fata de broker cu 10.000$. In continuare, clientul poate sa depuna periodic in contul sau fonduri banesti, reducand continuu datoria sa pana cind imprumutul brokerului este restituit. Toate castigurile obtinute de client din derularea operatiunii se varsa in contul in marja, ceea ce contribuie la reducerea imprumutului acordat de broker. Titlurile care fac obiectul unei cumparari in marja apartin, din momentul executarii operatiunii, clientului investitor (acesta are o pozitie long pe titluri); toate dividendele actiunilor respective vor fi colectate de broker si trecute in contul acestuia. In schimb, clientul are pozitia de debitor pentru fondurile imprumutate de la broker si este tinut sa-i plateasca acestuia dobinda. Nivelul dobinzii se stabileste in raport cu rata la care brokerul se refinanteaza de la banca, adaugandu-se la acesta un spread (de exemplu, dobanda perceputa de banca plus 1/2%). Inregistrarea in cont a operatiunilor se face dupa cum urmeaza: a) in creditul contului: acoperirea depusa de client in numerar sau sub forma de titluri; veniturile din vanzarile de titluri; dividendele aduse de actiuni; b) in debitul contului: valoarea de piata a titlurilor cumparate in marja; dobanda la creditul acordat de broker. Sa luam un exemplu. Un client da ordin firmei broker sa cumpere 200 actiuni AAA la cursul de 100$, pe baza unui depozit in contul in marja de 10.000$ (marja initiala). Brokerul executa ordinul realizand o cumparare in marja; dupa 5 zile de bursa, el primeste titlurile si face plata acestora catre casa de compensatie, imprumutandu-l pe client cu diferenta pina la valoarea contractului (datoria fata de broker). Brokerul nu remite titlurile catre client, ci le retine ca garantie (colateral) pentru creditul pe care i-l acorda. Dupa 30 de zile, cursul actiunilor creste la 110$; ca atare, clientul da ordin de lichidare a pozitiei sale long, brokerul executand vanzarea titlurilor in bursa. Cu un sold creditor de 11950$, clientul a obtinut un profit de 1950$ intr-o tranzactie bursiera in care a investit 10000$, adica o rata a profitului de 19.50%. In al doilea rind, tranzactiile in marja se bazeaza pe fonduri imprumutate, ceea ce creeaza un 'efect de levier' (engl. leverage) pentru investitor, adica multiplica efectele asociate unui anumit plasament - profitul, respectiv pierderea potentiala. Sa presupunem, de exemplu, ca un operator care dispune de un capital de 10000$ apreciaza ca o anumita actiune, care este cotata la 100$, va inregistra, in urmatoarele trei saptamani, o crestere de curs de 50%. El are doua posibilitati de a beneficia de pe urma sporirii asteptate a cursului: - sa cumpere 100 de actiuni pe bani gata, urmand ca, peste trei saptamini, daca previziunea se realizeaza, sa le revanda, obtinind 15.000$ (150$x100 actiuni), deci un profit de 50%; - sa cumpere 200 de actiuni printr-o tranzactie 'pe datorie', deci in marja, platind o garantie de 10.000$, adica 50%; daca previziunea de crestere a cursului se confirma, el va obtine, prin revanzare, 30000$, din care va restitui imprumutul de 10.000$, ramanand cu un profit de 10.000$, adica 100%. (Nu s-a tinut seama de costurile implicate de realizarea opera_iunii.) Efectul de multiplicator este, in cazul de mai sus, de 2 ori, pentru o marja de 50%; in general, efectul multiplicator (k) se determina dupa formula: k=1/m%, unde m% este marja. Tranzactiile in marja au insa si un grad ridicat de risc, rezultat din acelasi efect de levier. Intr-adevar, cumpararea in marja este profitabila atata timp cat piata este in crestere ('sub semnul taurului'). In caz contrar, riscul este cu atat mai mare, atat pentru operator cat si pentru firma broker cu care lucreaza, cu cat volumul datoriilor este mai mare, respectiv marja este mai mica. Daca, in exemplul de mai sus, cursul actiunilor nu creste la 150$, ci scade la 50$, clientul ar obtine prin revanzare numai 10.000$ (200x50$). Cum imprumutul acordat de broker este de 10.000$, clientul, in urma rambursarii acestuia, pierde intreaga suma avansata initial (o pierdere de 100%). Daca ar fi facut o tranzactie pe bani gata, pierderea ar fi fost de numai 50%: diferenta dintre valoarea initiala a titlurilor (100x100$) si valoarea titlurilor dupa scaderea cursului (100x50$=5.000$). In al treilea rind, o caracteristica a tranzactiilor in marja este faptul ca, in toate tarile unde acestea se practica, ele sunt reglementate prin lege si supravegheate de autoritatea pietei. Principala modalitate de control al acestor operatiuni este stabilirea si urmarirea respectarii marjei, atat in valoare absoluta, cat si in marime relativa (in raport cu datoria clientului la broker). Practic, aceasta cerinta se reflecta in stabilirea - prin lege si prin regulamentul bursei - a marjei initiale si a marjei permanente. Marja initiala (engl. initial margin) este valoarea fondurilor cash sau a titlurilor pe care clientul trebuie sa le depoziteze la broker inainte de a se angaja in tranzactie. In conformitate cu Reglementarea T a Fed, suma in numerar constituita pentru o tranzactie in marja este in SUA de 50% din pretul de cumparare la achizitiile de actiuni sau obligatiuni convertibile, respectiv de 50% din veniturile rezultate dintr-o vinzare scurta, dar cel putin 2000$. In cazul in care acoperirea se face cu titluri, clientul poate sa depuna numai anumite titluri, valoarea acestora fiind egala cu valoarea contractului. Aceasta marja trebuie sa fie respectata numai o data pentru fiecare pozitie (tranzactie initiata); altfel spus, daca suma respectiva a fost depusa, investitorul nu va mai primi nici o solicitare pentru noi fonduri in conditiile Reg T. Marja permanenta sau de mentinere (engl. maintenance margin sau minimum maintenance) este un nivel minim al capitalului propriu pe care bursele de valori si firmele broker il solicita din partea clientilor pe tot parcursul tranzactiei (cat timp pozitia este deschisa). NYSE si NASD impun, de exemplu, ca marja relativa curenta a clientului sa fie tot timpul de cel putin 25% din valoarea de piata a titlurilor. Cand marja relativa a investitorului scade sub acest procent, brokerul trimite un apel in marja (engl. margin call), prin care ii solicita clientului sa depuna o garantie suplimentara. Daca acesta nu se conformeaza, brokerul lichideaza pozitia clientului sau vinde titluri in contul clientului, astfel incat sa se reintre in marja de mentinere. Contul clientului este nerestrictionat daca marja curenta este egala sau mai mare decit marja initiala stabilita de Fed (50% din valoarea de piata a tranzactiei). Diferenta in plus poate fi retrasa de client sau utilizata ca acoperire pentru o alta tranzactie in marja. Atunci cand marja curenta este sub nivelul marjei initiale, contul se cheama restrictionat. In aceste conditii, atata timp cat marimea marjei curente depaseste nivelul stabilit pentru marja permanenta clientul nu trebuie sa depuna o acoperire suplimentara pentru pozitiile sale deschise. In schimb, efectuarea de noi tranzactii este permisa numai daca investitorul depune o marja suplimentara in conformitate cu cerintele marjei initiale pentru angajarea unei tranzactii. Aplicatie: Pentru a ilustra modul de incheiere si derulare a tranzactiilor in marja vom prezenta cateva cazuri ipotetice referitoare la piata americana. Cumparari in marja. Un client C da ordin unui broker FB sa cumpere in marja 100 de actiuni AAA la piata; FB executa ordinul la un pret de 80$/actiune. Prin urmare, valoarea de piata a titlurilor sau valoarea curenta a tranzactiei (market value - MV) este de 100x80$=8000$(MV). In conformitate cu Reg.T privind marja initiala (mi), clientul va depune in cont o suma de bani reprezentand capitalul propriu initial (equity - EQ), de 4000$ (8000$x50%). In acelasi timp, brokerul ii acorda un credit pentru diferenta dintre valoarea de piata si valoarea marjei, clientul devenind debitor la FB pentru suma respectiva (debit balance - DB). Situatia contului clientului va fi: long 100 AAA la 80$ 8000$ (MV) datoria la broker -4000$ (DB) sold 4000$ (EQ) Vom retine formulele: - valoarea debitului clientului: DB = MV - EQ - marja relativa curenta: mc = EQ/MV. Dupa cum rezulta din exemplu, clientul obtine titluri cu o anumita valoare de piata mizind (punind ca acoperire) o suma echivalenta cu 50% din valoarea tranzactiei, adica are acces la titluri care valoareaza 8000$, varsind doar 4000$. Dupa deschiderea pozitiei, cursul titlurilor cumparate se modifica zilnic in sensul cresterii sau scaderii. Firma broker (in speta responsabilul cu contul - stockbrokerul) inregistreaza aceste modificari in contul clientului. a) Curs in crestere Sa presupunem ca pretul actiunilor creste pe piata la 100$; situatia contului clientului se va modifica dupa cum urmeaza: long 100 AAA la 100$ 10000$ (MV) datoria -4000$ (DB) __________ ______ ____ ___________ sold 6000$ (EQ) SMA=1000$ Prin cresterea valorii de piata a titlurilor cu 2000$, capitalul propriu al clientului s-a marit cu aceeasi valoare, debitul la broker ramanand neschimbat. Pe de alta parte, in urma cresterii cursului, valoarea marjei curente a crescut peste marja initiala stabilita prin Reg.T: la o valoare de piata de 10000$, marja trebuie sa fie de 5000$ (10000x50%), ramanand o diferenta de 1000$ fata de soldul (EQ) de 6000$. Acest exces de marja (engl. excess equity) se varsa intr-un cont special numit SMA (Special Memorandum Account), un fel de 'garare' a sumei ce depaseste marja ceruta de Reg.T. In cazul nostru, automat in acest cont se trece o suma ce reprezinta 50% din valoarea profitului realizat (2000x50%). Sumele din contul SMA pot fi retrase de client, operatiunea numindu-se preluarea profitului (engl. profit taking), sau pot fi utilizate pentru cumpararea de noi actiuni. In primul caz, cel al preluarii profitului, situatia contului se va prezenta astfel: long 100 AAA la 100$ 10000$ (MV) datoria -5000$ (DB) sold 5000$ (EQ) SMA=0 Clientul a retras cei 1000$ din contul SMA, marimea capitalului propriu (EQ) reducindu-se cu aceasta valoare. Totodata, el utilizeaza integral facilitatea de finantare stabilita de Reg.T, adica datoria sa fata de broker creste la 10000$x1/50% =5000$. Rezulta ca din profitul rezultat in urma cresterii cursului (20$ x 100 actiuni = 2000$), 50% se preia cash de catre client, iar restul se adauga debitului clientului, sporind contributia brokerului la finantarea operatiunii, fara ca investitorul sa fi depus fonduri suplimentare ca acoperire. O alta posibilitate este utilizarea excedentului inscris in SMA pentru cumpararea de noi actiuni, fara depunerea unei marje suplimentare. Puterea de cumparare maxima care sta la dispozitia clientului este data de marimea excedentului multiplicata cu inversul marjei, adica, in cazul nostru: 1000$ x 1/50% = 2000$. La un pret al actiunilor de 100$, clientul poate deci cumpara 20 noi titluri, situatia contului sau modificandu-se dupa cum urmeaza: long 120 AAA la 100$ 12000$ (MV) datoria -6000$ (DB) __________ ______ ____ ___________ sold 6000$ (EQ) SMA=0 Valoarea capitalului propriu (EQ) ramane neschimbata, deoarece clientul nu a preluat cash si nici nu a depus fonduri suplimentare, ca acoperire in cont. Pe de alta parte, conform Reg.T, el are dreptul la o finantare din partea brokerului de 12000$ x 50% = 6000$. Utilizindu-se integral facilitatea de finantare, datoria clientului fata de broker creste la 6000$, adica cu 1000$ (ceea ce inseamna 50% din valoarea titlurilor nou cumparate). Prin urmare, in timp ce marja absoluta ramane neschimbata (EQ=6000$), marja relativa se reduce (de la 60% la 50%), ceea ce nu inseamna decat faptul ca clientul a cumparat noi actiuni fara sa depuna cash, utilizand integral facilitatea de finantare (pana la limita marjei initiale, de 50%). Remarcam ca in toate situatiile de mai sus clientul a beneficiat de un cont nerestrictionat, ceea ce i-a permis sa lucreze fara a depune o marja suplimentara. De fapt, fiind pe o pozitie long, el a beneficiat de cresterea cursului titlurilor. b) Curs in scadere Sa presupunem ca pretul actiunilor AAA scade de la 100$ la 90$. In acest caz, situatia contului clientului se modifica in felul urmator: long 120 AAA la 90$ 10800$ (MV) minus -6000$ (DB) __________ ______ ____ ___________ sold 4800$ (EQ) SMA=0 De data aceasta marja curenta (m=4800$/10800$=44%) este sub nivelul marjei stabilite de Reg.T (contul este restrictionat) si orice tranzactie din cont trebuie sa se faca prin reconstituirea nivelului de 50% pentru marja. In schimb, marja curenta fiind peste cea permanenta (de 25%), clientul nu trebuie sa depuna o acoperire suplimentara la broker. Vinzari in marja. Clientul poate sa isi reduca sau lichideze pozitia long prin vinzarea titlurilor care au fost anterior cumparate in marja. Din veniturile rezultate se acopera o parte din pozitia debitoare a clientului fata de broker si se alimenteaza contul SMA cu sume pe care clientul le poate folosi pentru scopurile aratate mai sus. Sa presupunem ca, in exemplul prezentat, cand cursul titlurilor scade la 90$, clientul hotaraste sa vanda 40 actiuni AAA. Cum marja curenta este de 44.4%, contul este restrictionat. Ca atare, clientul nu mai poate face cumparari suplimentare in marja fara depunerea de noi fonduri proprii; in cazul vanzarii el trebuie, in conformitate cu prevederile din Reg.T privind retentia (engl. retention requirement), sa retina un procent din veniturile rezultate (acelasi 50%) pentru a reduce datoria fata de broker. Revenind la exemplu, veniturile din vanzari se ridica la 40AAAx90$=3600$; valoarea de piata a pozitiei long se reduce cu suma respectiva, iar 50% din venit se crediteaza automat in SMA. Situatia contului se va prezenta astfel: long 80 AAA (120-40) la 90$ 7200$ (MV) datoria -(6000-1800) -4200$ (DB) __________ ______ ____ ___________ sold 3000$ (EQ) SMA=1800$ Prin urmare, veniturile rezultate din vanzari (3600$) au fost repartizate in proportie de 50% pentru reducerea datoriei fata de broker (1800$), restul intrand in contul SMA la dispozitia clientului. Cei 1800$ din SMA pot fi retrasi cash sau utilizati pentru cumpararea de noi titluri in marja. Sa presupunem ca investitorul a preluat profitul si, cand pretul actiunilor creste la 120$, el da un nou ordin de vanzare pentru 40 de titluri. Contul se va modifica in felul urmator: long 40 AAA (80-40) la 120$ 4800$ (MV) datoria -(4200-2400) -1800$ (DB) __________ ______ ____ ___________ sold 3000$ (EQ) SMA=3000$ Veniturile din vanzari sunt de aceasta data de 4800$ (40 actiuni x 120$), ele fiind utilizate, in parti egale, pentru reducerea datoriei la broker si pentru alimentarea contului SMA. Se observa faptul ca, dupa vanzare, contul a devenit nerestrictionat, deoarece marja curenta (3000$/4800$) este mai mare de 50%. Mai mult, apare un excedent de marja de 600$ (3000$-2400$), care intra in SMA, marind disponibilul din acest cont la 3000$ (2400$ din vanzari plus 600$ excedent). In cazul in care clientul preia cash disponibilul din SMA, situatia contului devine: long 40 AAA la 120$ 4800$ (MV) datoria -2400$ (DB) sold 2400$ (EQ) SMA=0 Apelul in marja. Dupa cum am aratat, clientul este tinut sa respecte nu numai marja initiala, ci si marja permanenta, aceasta din urma avand rolul sa-l protejeze pe brokerul care a acordat credit. In cazul unei evolutii adverse a pietei, care duce marja curenta sub marja de mentinere (25% pentru pozitii long) firma broker poate proceda la un apel in marja. Trecind la un exemplu, vom pleca de la situatia investitorului ilustrata mai jos: long 100 AAA la 100$ 10000$ (MV) -5000$ (DB) __________ ______ ____ ___________ sold 5000$ (EQ) Sa presupunem ca piata scade la 80$/actiune. Contul se va modifica dupa cum urmeaza: long 100 AAA la 80$ 8000$ (MV) -5000$ (DB) __________ ______ ____ ___________ sold 3000$ (EQ) Marja curenta este acum de 37.5% (3000$EQ/80000$ MV), deci peste marja permanenta de 25%. La o noua scadere a cursului pina la 65$, situatia se va prezenta ca mai jos: long 100 AAA la 65$ 6500$ (MV) -5000$ (DB) __________ ______ ____ ___________ sold 1500$ (EQ) De data aceasta marja curenta a scazut la 23% si brokerul face un apel in marja, solicitand clientului o garantie suplimentara. Clientul ar trebui sa aiba o garantie de cel putin 25% MV, adica 1625$. Prin urmare, el ar trebui sa depuna cash inca 125$, caz in care debitul se micsoreaza corespunzator, iar marja curenta reintra in limitele marjei permanente: long 100 AAA la 65$ 6500$ (MV) minus -4875$ (DB) __________ ______ ____ ___________ sold 1625$ (EQ) Daca pretul actiunilor AAA continua sa scada, brokerul face noi apeluri in marja. In cazul in care clientul nu raspunde apelului in marja, brokerul poate lichida contul clientului, vanzand cele 100 de actiuni la 65$, din veniturile rezultate recuperandu-si creditul de 5000$ (inclusiv dobanzile), restul ramanand la dispozitia clientului. O alta posibilitate ar fi aceea a lichidarii partiale a pozitiei clientului, ceea ce inseamna ca brokerul vinde titluri din contul clientului pana cand marja permanenta se restabileste. In exemplul de mai sus el ar trebui sa vanda titluri in valoare de cel putin (1/25%)x125$=600$, adica 10 titluri la cursul de 65$/actiune, intreaga suma rezultata din vanzari fiind folosita pentru reducerea debitului. Dupa vanzare, contul va arata in felul urmator: long 90 AAA la 65$ 5850$ (MV) minus (5000-650) 4350$ (DB) __________ ______ ____ ___________ sold 1500$ (EQ) Daca brokerul lucreaza cu o marja permanenta foarte redusa este posibil ca din valoarea de piata sa nu se poata recupera creditul acordat clientului. De exemplu, la o marja de 5%, in situatia de mai sus, brokerul ar trebui sa recupereze (1/0,05)x125=2500$. La o noua reducere a cursului, de exemplu la 40$, brokerul nu-si poate acoperi creditul acordat nici prin vanzarea integrala a titlurilor clientului. Tehnica vanzarilor 'scurte' Participan_ii la realizarea vanzarilor 'scurte' sint: clientul, brokerul, bursa si casa de compensatie (de lichidare) a bursei, iar mecanismul desfasurarii operatiunii poate fi prezentat schematic, ca in Figura 7.2. Operatiunea se realizeaza prin contul in marja, clientul fiind obligat sa depuna valoarea reprezentand marja initiala. Cat timp pozitia clientului ramane deschisa, brokerul urmareste marja curenta a contului acestuia, astfel incat sa se asigure respectarea marjei permanente. La vanzarile 'scurte' aceasta este superioara celei stabilite pentru cumpararile si vanzarile lungi in marja. La NYSE, de exemplu, este de 30% din valoarea de piata a titlurilor vandute 'scurt'.

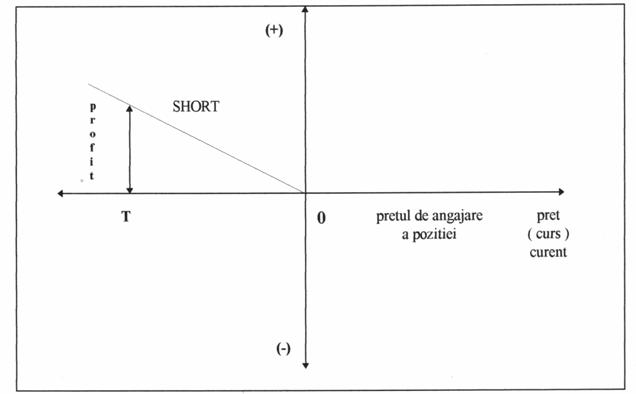

Etapele realizarii tranzactiei sunt urmatoarele: a) Clientul da un ordin de vanzare 'scurta' (1), iar brokerul executa ordinul, deci incheie contracul (2). In acest moment clientul e vanzator pentru titlurile pe care nu le are (sau le poseda, dar nu vrea sa execute contractul cu ele) si pe care, pana in ziua executarii contractului, urmeaza sa le obtina prin imprumut dintr-o sursa terta (are o pozitie short). b) Brokerul imprumuta titlurile in contul clientului (3) de la B2 si informeaza ca acest imprumut a fost facut pentru contul clientului sau (3'). c) Brokerul executa contractul (4), adica livreaza titlurile la casa de compensatii, in conformitate cu scadenta operatiunilor cu lichidare normala; in calitate de vanzator, primeste de la casa de compensatie contravaloarea titlurilor respective la cursul din contract. El depune fondurile cash ca garantie pentru imprumutul in titluri facut (5). In acest fel, clientul a executat contractul in bursa, dar ramane dator cu titlurile respective si are contul de titluri inghetat, la dispozitia imprumutatorului. d) Cand considera oportun, clientul da ordin de cumparare a titlurilor respective (6), iar ordinul este executat in bursa (7) si se restituie imprumutatorului titlurile primite (8). In acest fel, clientul face o acoperire (engl. covering) a poziiei sale scurte (engl. short), inchizind contul de titluri. Prin urmare, operatiunea consta din doua contracte in bursa, de sens opus, incheiate in momente diferite (contractele 2 si 7). Ratiunea clientului de a se angaja in aceasta operatiune este ca el va putea cumpara la un curs mai mic in (7) titlurile datorate pentru (3), obtinind astfel un profit. In cazul in care clientul nu dispune de titlurile respective, el lucreaza descoperit, mergand pe ideea unei piete in scadere (bear market). Dimensiunea temporala este astfel inclusa intr-o operatiune cu lichidare normala in doi pasi: realizarea unei vanzari pe o pozitie descoperita, ceea ce face ca operatorul sa devina un vanzator 'scurt' (engl. short seller), urmand ca la scadenta imprumutului sa se faca o rascumparare pe piata in vederea restituirii titlurilor (acoperirea pozitiei short). Imprumutul in titluri este acordat, de regula, de catre brokerul cu care lucreaza clientul, acesta preluind titlurile din contul altor clienti. Daca brokerul nu dispune de titluri in contul altor clienti, el foloseste contul firmei proprii de brokeraj sau, in cazuri mai rare, apeleaza la alsi brokeri (acest din urma caz a fost ilustrat in Figura 7.2). Conditiile in care se acorda imprumutul depind de situatia raportului dintre cererea si oferta de titluri si, respectiv, de bani, in acea perioada. Daca titlurile sunt relativ rare pe piata, deci brokerul poate imprumuta mai greu acele titluri, ele vor fi imprumutate cu o prima (o suma pro rata temporis datorata de clientul short seller). Daca, dimpotriva, lichiditatile sunt relativ rare, atunci cel care acorda imprumutul in titluri plateste o dobanda imprumutatului pentru banii pe care ii detine ca garantie pana la lichidarea imprumutului (momentele 5-8). Dobanda, de regula, este putin peste nivelul dobanzii curente a pietei. In practica, insa, in cele mai multe cazuri, imprumutul se face fara plata unilaterala - prima sau dobanda - (engl. flat). De altfel, in bursa exista urmatorul dicton: 'Taurul plateste dobanda, pe cand ursul nu'. Aceasta pentru ca investitorul care lucreaza pe o pozitie long ('taurul'), deci cel care asteapta o crestere a cursului, imprumuta bani intr-o cumparare in marja, platind dobanda pentru imprumut si primind dividende la titluri. Cel care lucreaza pe o pozitie short ('ursul') nu plateste dobanda, pentru ca, imprumutand titluri si garantindu-le cu bani, el este pe pozitia unui creditor in fonduri banesti (credit balance, nu debit balance). In creditul contului de la brokerul clientului vanzator intra marja depusa de client si valoarea de piata a titlurilor, clientul avind in principiu o balanta activa (engl. credit balance) si nu una debitoare (engl. debit balance). In cazuri deosebite, cand cel care lucreaza short ('bear') intra in debit de balanta, acesta trebuie acoperit cu un imprumut dat de broker, pentru care el plateste dobinda. Costurile legate de o astfel de vanzare scurta sunt reprezentate de: comisioanele pe care le datoreaza clientul in cele doua operatiuni de bursa; taxele de transfer care se platesc in bursa pentru transferul titlurilor dintr-un cont in altul; eventualele dobanzi, respectiv prime; alte taxe bursiere. Daca actiunile vandute 'scurt' unui tert se afla intr-o perioada in care se platesc dividendele, atunci dividendele sunt platibile de catre firma emitenta tertului care a primit titlurile. Dar cel care le poseda legal (B2) are si el dreptul la un dividend ce nu mai poate fi platit de firma, ci va fi suportat de brokerul imprumutat in contul clientului sau. In schimb, cand se va face acoperirea, brokerul care actioneaza in contul clientului, va beneficia de un curs mai mic, pentru ca de indata ce dividendul e platit, cursul de piata al actiunii scade cu acel dividend. Una dintre caracteristicile principale ale operatiunii este marcarea la piata (engl. marking to market), al carei principiu este: tot timpul titlurile imprumutate trebuie sa fie garantate cu o suma cash egala cu valoarea curenta de piata a acelor titluri. In acest sens apar doua situatii: - cand cursul titlurilor scade, valoarea garantiei devine mai mare decat valoarea titlurilor imprumutate si, ca atare, brokerul imprumutator trebuie sa verse diferenta in contul clientului imprumutat; - cand cursul titlurilor creste, garantia devine insuficienta si brokerul imprumutatorului ii solicita clientului noi depuneri cash (apel in marja). Aceste reglari se fac zilnic si determina modificari corespunzatoare in situatia contului clientului la broker. Aplicatie: Sa presupunem ca un client vinde 'scurt' 100 actiuni AAA, pentru ca se asteapta la o scadere a cursului; cursul curent este de 36$/actiune. Valoarea de piata (MV) a actiunilor este de 36$x100= 3600$. Operatiunile se fac in marja, deci daca marja initiala este de 50%, clientul trebuie sa depuna 1800$ (EQ). Prin urmare, valoarea de care dispune in credit (CR) este de 5400$ (cash, respectiv EQ 1800$ + titluri 3600$). credit la broker 5400$ (CR) short (minus) 100 AAA la 36$ -3600$ (MV) __________ ______ ____ ___________ sold 1800$ (EQ) Retinem urmatoarele formule: - valoarea creditului clientului: CR=MV+EQ - marja curenta: mc=EQ/MV. Scaderea cursului Sa presupunem ca piata este in scadere si actiunile ajung la 30$. Prin marcarea la piata a pozitiei clientului, acesta va primi in contul sau la broker 600$ (valoarea titlurilor scazand la 3000$, nu mai sunt necesari 3600$, ci numai 3000$ pentru a garanta titlurile imprumutate de broker). Ca urmare, marja sa absoluta creste la 2400$ (1800$+600$) iar creditul la broker scade de la 5400$ la 4500$. Prin urmare: credit la broker 4500$ (CR) short (minus) 3000$ (MV) __________ ______ ____ ___________ sold 2400$ (EQ) Dar Reg.T stabileste ca marja initiala trebuie sa fie de 50% din valoarea de piata a titlurilor, adica, la MV=3000$, EQ=1500$. In consecinta, diferenta de 900$ (2400$-1500$) intra in contul SMA. credit la broker 4500$ (CR) short (minus) -3000$ (MV) __________ ______ ____ ___________ sold 1500$ (EQ) SMA=900$ Disponibilul din contul SMA poate fi utilizat de catre client in doua moduri: fie il retrage sub forma de profit, fie mai face un short selling. In prima varianta, clientul obtine un castig cash de 900$, rezultat din scaderea cursului actiunilor la care el are o pozitie short (6$ x 100 actiuni = 600$) si din efectul de multiplicare datorat marjei initiale (50% x 600 = 300$). credit la broker 4500$ (CR) short (minus) -3000$ (MV) __________ ______ ____ ___________ sold 1500$ (EQ) Clientul poate face insa si o noua vanzare scurta, fara depunerea unei acoperiri suplimentare. In acest sens are la dispozitie o suma de 900$/50%=1800$, valoarea de piata datorata si creditul sau la broker crescand cu aceasta marime. Cu acesti 1800$ la 30$/actiune mai poate cumpara 60 de actiuni. Situatia contului se modifica astfel: credit la broker 7200$ (CR) short (100+60)x30$ 4800$ (MV) sold 2400$ (EQ) Cresterea cursului Sa presupunem acum ca de la 30$ cursul creste la 34.6$. In urma marcarii la piata din EQ se scad 4.6x160=736$ (unde 4.6=34.6-30). Fondurile reprezentind garantia pentru titlurile imprumutate de broker trebuie majorate cu aceasta suma. Situatia clientului se modifica: credit la broker 7200$ (CR) short 160x34.6$ 5536$ (MV) sold 1664$ (EQ) Se observa ca noua valoare a capitalului propriu reprezinta diferenta dintre 2400$ (capitalul propriu initial) si 736$ (rezultatul marcarii la piata). Marja curenta este de 1664/5536=30%, adica la nivelul marjei permanente stabilite la NYSE pentru vanzarile 'scurte'. Orice crestere peste acest pret va duce automat la un apel in marja. Acest nivel al pretului poate fi determinat pe baza formulei: Pr = EQ/(30% x NA), in care NA reprezinta numarul de actiuni. In cazul in care cursul inregistreaza o crestere de la 30$ la 40$, clientul trebuie sa completeze cu 1600$=10x160, ramanand cu EQ=2400-1600=800$. In acest caz: credit la broker 7200$ (CR) short 160x40$ 6400$ (MV) __________ ______ ____ ___________ sold 800$ (EQ) iar marja curenta este 12.5% (800/6400). Clientul trebuie sa completeze cu cash capitalul sau propriu, pentru a aduce marja la nivelul de 30%. Deci trebuie ca EQ/6400=30%, adica, in exemplul considerat, 1920$, ceea ce inseamna ca clientul trebuie sa completeze capitalul propriu cu 1120$ (1920-800). In situatia in care clientul nu raspunde apelului in marja, brokerul lichideaza partial sau integral pozitia short. Aceasta inseamna ca el cumpara titluri de pe piata, la pretul lor curent, acoperind pozitia 'scurta' a clientului. Diferenta negativa de pret intre momentul deschiderii pozitiei 'scurte' (relatia (2) din Figura 7.2) si momentul acoperirii acesteia de catre broker (7) este in sarcina clientului. Respectarea marjei permanente are tocmai rolul de a asigura pe broker ca in contul clientului exista disponibilitati (EQ) pentru a suporta diferenta respectiva. Acesta este motivul pentru care brokerul urmareste in mod continuu nivelul marjei curente a contului clientului, iar atunci cand aceasta se apropie de marja permanenta (30%), il anunta pe client; cind nivelul de 30% este atins, brokerul face apelul in marja. Utilizrea vanzarilor scurte. Motivatii Vanzarile scurte in scop speculativ. Speculatia in scopul valorificarii scaderii preturilor actiunilor este una din cele mai prezente motivatii pentru cei ce initiaza vanzari scurte. Supozitia este aceea ca actiunea poate fi vanduta la un pret mai mare decat cel la care se va cumpara aceeasi actiune in viitor. Impactul initial al vanzarii scurte speculative este de a creste oferta de titluri spre vanzare si prin aceasta, incetinirea cresterii pretului. Cel ce vinde in scop speculativ are un singur tel - sa vanda la un pret si sa se acopere la un pret mai mic. In situatia din figura de mai jos (Figura 7.3)[1], operatorul care a deschis pozitia in momentul O la pretul de 100, poate sa o acopere (cumpara titlurile datorate) in momentul T; el va obtine un profit egal cu diferenta dintre pretul din O si pretul din T.

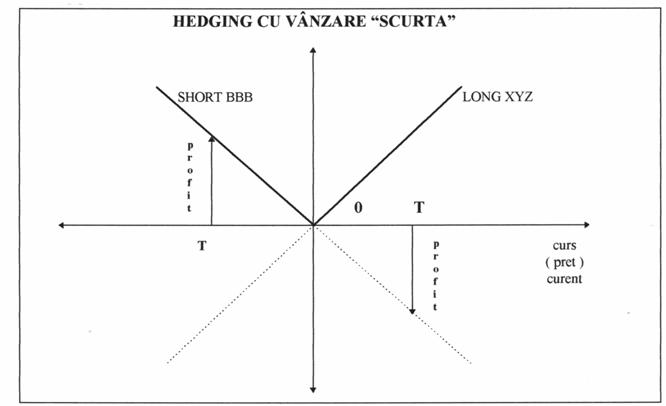

Figura 7.3: Profitul operatorului cu o pozitie short selling Sursa : Popa, I - Bursa, vol II, Colectia Bursa, Bucuresti 1994, p.38. Vanzarile scurte in scop de acoperire a riscurilor. Vanzarile short pot fi facute si in vederea acoperirii riscurilor (engl. hedging) de catre investitorul care nu detine titlurile respective, dar se teme de o scadere generala a pietei care sa afecteze valoarea de piata a actiunilor din portofoliu, altele decat cele pe care se face vanzarea scurta. Daca piata scade, valoarea portofoliului sau de titluri (MV) se va reduce; dar, la acoperirea pentru vanzarile short facute in scop de hedging, operatorul va obtine un profit care ii va compensa pierderea de valoare a titlurilor pe care le detine. Cele de mai sus se pot ilustra grafic. Figura 7.4 prezinta cazul unui operator care are, simultan, doua pozitii diferite: una long pe actiunile XYZ (detine in portofoliu aceste actiuni) si alta short pe actiunile BBB (face o vanzare scurta cu actiunile respective). Daca piata scade, adica ambele actiuni vor inregistra pierderi de curs, pierderea pe care o sufera intregul portofoliu va fi compensata de castigul la pozitia short[2].

Figura 7.4: Hedging cu vanzare scurta Sursa: Popa, I. - Bursa, vol II, Colectia Bursa, Bucuresti 1994, p.42. Vanzari in cont propriu (engl. hedging against the box). 'The box' sau 'cutia' inseamna in acest context un cont al celui ce vinde scurt. El detine titlurile, dar livrarea se face prin imprumutarea titlurilor in locul celor personale. Vanzarea poate fi acoperita fie prin livrarea celor personale sau cumpararea altora de pe piata. De exemplu, un investitor care detine un portofoliu de 1.000 actiuni XYZ face in momentul O o vanzare short pentru 1.000 actiuni XYZ la cursul de 36 $/actiune (MV = 36.000 $), anticipand o scadere a cursului. Ulterior (momentul T), estimarea se confirma, cursul ajungand la 30 $/actiune, adica o pierdere la portofoliu de 6.000 $ (1.000 x 36 -1.000 x 30). Cumparand la 30.000 $, este lichidata pozitia short si se obtine un castig de 6.000 $, care compenseaza valoarea portofoliului sau. Daca pe piata se inregistreaza o crestere a cursului, valoarea portofoliului va creste, dar pozitia operatorului va fi afectata de pierderea de la operatiunea short. Vanzarile in cont propriu se pot face si din dorinta de a transforma profitul dintr-un an in anul urmator. De exemplu, in luna noiembrie a unui an, un investitor a cumparat 100 actiuni AAA la 40. In decembrie pretul a fost de 50. Investitorul a vrut sa retina profitul de 1.000 $ si sa nu il raporteze ca venit impozabil in acel an. A vandut short 100 titluri la 50 in decembrie. In ianuarie brokerul a fost instruit sa livreze titlurile long catre imprumutator. Ambele pozitii long si short au fost, atunci inchise. Investitorul raporteaza acum un profit de 1.000 $ pentru anul curent, in loc de anul anterior. Ocazional, detinatorul poate vinde 'scurt' titluri care nu pot fi livrate imediat. De exemplu, actionarul poate fi in vacanta si actiunea nu este imediat accesibila. In acest caz, traderul vinde scurt si acopera cu titlurile din contul propriu[3]. Vanzari in scop de arbitraj. Sunt posibile mai multe tipuri de operatiuni. O prima operatiune este arbitrajul este intre diferite piete. O actiune poate fi vanduta pe doua sau mai multe piete, de exemplu la New York si la Los Angeles. Un comerciant profesionist, care vede o oportunitate de a vinde la New York mai scump decat in Los Angeles, poate face o vanzare scurta la New York si o achizitie la Los Angeles. Mai utilizat este arbitrajul intre titluri echivalente. Poate avea loc intre actiuni comune si alte titluri in care acestea sunt convertibile, cum ar fi obligatiunile sau actiunile preferentiale. Poate fi profitabil sa cumperi o obligatiune convertibila care e sub pretul unei actiuni in care e convertibila, sa vinzi scurt, sa convertesti obligatiunea in actiune si sa livrezi titlul contra vanzarii scurte pentru un profit substantial (dupa plata comisioanelor si a altor cheltuieli). Tranzactiile cu lichidare lunara (RM)Operatiunile RM - cunoscute anterior sub denumirea de tranzactii la termen (fr. à terme) - se incheie la o bursa intr-o anumita zi, urmind a fi executate (lichidate) la o data fixa in fiecare luna, numita ziua lichidarii. Daca proprietatea asupra titlurilor trece de la vinzator la cumparator in momentul incheierii contractului, livrarea titlurilor si plata au loc in ziua lichidarii. Ca atare, cumparatorii pot sa achizitioneze titluri, fara a dispune la momentul incheierii contractului de lichiditatile necesare, iar vinzatorii pot sa le cedeze, fara sa dispuna de ele atunci cind au angajat operaiunea. Pe de alta parte, cel care a cumparat este proprietar, din momentul in care a incheiat contractul si dobindeste dreptul la dividend; totodata, el poate da in garantie titlurile a caror livrare efectiva se face in momentul scadentei pentru acel tip de contract. Bursa stabileste titlurile pentru care se pot realiza operaiunile de acest gen (RM), si anume cele mai active titluri de pe piata, pentru care exista o cerere si o oferta constant ridicate. Totodata, bursa stabileste numarul minim de titluri pentru care se pot incheia contracte (minimum 5, 10, 15, 25, 50 sau 100 de titluri). Ca regula generala, cu cit valoarea nominala a actiunilor este mai mare, cu atit numarul minim de titluri (volumul standard de titluri) este mai redus. Prin aceasta tranzactiile la termen se deosebesc de cele la vedere (au comptant), unde contractul se incheie fara stabilirea unui volum minim (standard) de titluri. Fiind vorba de operatiuni la termen, operatorul trebuie sa depuna, ca si la tranzactiile in marja, o acoperire (fr. couverture), avind de ales intre urmatoarele variante: fonduri in numerar sau bonuri de tezaur (cele mai lichide si mai sigure instrumente monetare, asimilate banilor), reprezentind 20% din valoarea contractului; titluri financiare cu venit fix (obligatiuni) sau aur, reprezentind 25% din valoarea contractului; titluri cu venit variabil (actiuni), caz in care garantia constituita din acestea trebuie sa reprezinte 40% din valoarea contractului. Aceasta acoperire joaca rolul care revine, in tranzactiile la bursele americane, marjei. Aplicatie: Cumparare pe piata RM Operatiunea de cumparare RM (fr. à la hausse) este initiata de un operator care estimeaza ca la titlul cu care lucreaza se va inregistra o crestere de curs intre momentul incheierii contractului si cel al lichidarii. Sa presupunem ca un investitor cumpara,prin intermediul unui broker, la 5.03.1993, 100 actiuni AAA la cursul 120 (vezi Figura 3). Intre 5.03 si ziua lichidarii, el poate fi confruntat cu trei situatii, si anume: 1) Cursul actiunii continua sa creasca si la 18.03 investitorul se decide sa vanda RM cele 100 de actiuni la 126 , compensandu-si astfel pozitia de cumparator, printr-o operatiune de sens contrar. La lichidare, el va primi pentru vanzarea din 18.03 126x100=12600 . In acelasi timp, investitorul trebuie sa ii plateasca celui care i-a vandut la 5.03: 120x100=12000 . Cistigul rezultat din operatiune este de 12600 - 12000 = 600 (din care se deduc comisioanele si taxele pentru realizarea operatiunii). Prin urmare, piata RM ii permite investitorului sa beneficieze de miscarea ascendenta a cursului intre momentul incheierii tranzactiei si cel al lichidarii. Intreaga perioada de sporire a cursului, in raport cu 5.03, este o perioada favorabila pentru cel care lucreaza 'la crestere' (zona hasurata din Figura 3), dar investitorul nu poate sti in ce moment cursul actiunilor AAA va fi cel mai ridicat. Daca ar fi vindut la 14.03, cind cursul era de 128 , castigul sau brut ar fi fost de 800

Este demn de retinut faptul ca investitorul detine doua pozitii distincte pe piata RM: una de cumparator, deschisa la 5.03, si alta de vanzator, deschisa la 18.03, cele doua pozitii compensandu-se reciproc. Ca atare, in ziua lichidarilor in numerar (31.03) el va primi de la brokerul sau doar diferenta dintre valoarea celor doua contracte, adica 6000 (minus comisioanele si taxele implicate in tranzactie). Cu o acoperire de 2400 (adica 20% din valoarea contractului), investitorul a cistigat 600, deci a avut o rata a profitului de 25%. 2) Investitorul nu vinde titlurile cumparate la 5.03 ci 'ridica titlurile', adica la lichidare el ii va plati vanzatorului suma de 12000 (si nu valoarea care ar rezulta din inmultirea cursului din ziua lichidarii cu numarul titlurilor achizitionate, intrucat pretul RM este fixat din ziua incheierii contractului). Investitorul alege aceasta varianta atunci cand scopul sau este dobandirea efectiva a actiunilor AAA, fara a fi insa dispus sa suporte costurile unei tranzactii la vedere (nu are banii in 5.03, cand incheie tranzactia). De data aceasta, piata RM i-a permis clientului ca, pe baza acoperirii de 2400 , sa obtina un angajament ferm de livrare a titlurilor la scadenta, cand va plati contravaloarea integrala a acestora. 3) Sa presupunem ca investitorul nu doreste sa vanda titlurile achizitionate la 5.03 decat atunci cand cursul lor atinge 130 . El nu va vinde atata timp cat actiunile depasesc cursul de 120 , fara a atinge 130 . Incepand cu data de 20.03 cursul titlului AAA scade sub 120 . Ca atare, in ziua lichidarii investitorul care nu doreste sa achizitioneze titluri a caror vanzare au comptant i-ar aduce o pierdere, va reporta pozitia sa de cumparator pentru urmatoarea zi de lichidare. In acest scop el trebuie sa gaseasca un detinator de fonduri care sa accepte sa-i cumpere titlurile la lichidare cu angajamentul de a i le revinde la urmatoarea lichidare (clauza de retrocedare). Este vorba de operatiunea de report. Practic, investitorul respectiv face un imprumut de la reportor, pe care il garanteaza cu titlurile cumparate la 5.03 (momentul incheierii contractului). Ca atare, el trebuie sa plateasca o dobanda pentru creditul astfel obtinut, numita tot report, ce reprezinta remunerarea imprumutului facut de la reportor. Prin mecanisul de report investitorul mai obtine, contra platii dobanzii, o scadenta (termenul de lichidare din luna urmatoare). Tranzactia de vanzare cu clauza de retrocedare se face la un curs de compensatie fixat de Camera Sindicala a Agenilor de Schimb si acesta este cursul mediu al primei ore de tranzactii la bursa in ziua lichidarii. Reportatul vinde practic reportorului actiunile la acest curs, apoi cumpara aceleasi titluri pentru lichidarea urmatoare la acelasi curs plus dobanda (reportul). Invers, reportorul cumpara titlurile la cursul de compensatie de la lichidarea curenta si le vinde pentru urmatoarea lichidare la cursul respectiv plus reportul. Din punctul de vedere al reportorului, operatiunea de report consta intr-un plasament de fonduri pe o luna, la doanda data de nivelul reportului (diferit de la o luna la alta), avind drept garantie titlurile reportate. In cazul in care la urmatoarea zi de lichidare RM cursul prezinta o crestere semnificativa, fiind mai mare decit cursul de compensatie, investitorul care a facut report castiga diferenta. Sa remarcam similitudinea care exista intre report si cumpararile in marja: in ambele cazuri, plata titlurilor cumparate se face printr-un imprumut obtinut de la un tert, creditul fiind garantat cu actiunile cumparate. Aplicatie: Vanzare RM Vanzarile RM (fr. à la baisse) sint practicate de cei care estimeaza ca piata va scadea. Sa presupunem ca la inceputul lunii martie un client care poseda 200 de actiuni AAA doreste sa le vanda, dand un ordin in acest sens agentului de bursa; la 3.03 el este anuntat ca titlurile sale au fost vandute RM la cursul de 70. Ca si in cazul cumpararii RM, situatia poate evolua in trei moduri: 1) Sa presupunem ca intre 3.03 si ziua lichidarii cursul titlului AAA inregistreaza fluctuatii, ajungand la 17.03 la 65 . In acest moment operatorul se decide sa cumpere RM cele 200 de actiuni, compensandu-si astfel pozitia de vanzator printr-o operatiune de sens contrar. La ziua lichidarii din martie el ar trebui sa incaseze de la contractul din 3.03 suma de 70 x 200 = 14000 si sa plateasca pentru contractul din 17.03 suma de 65x200=13000 , obtinand astfel un cistig de 1000 (din care va trebui sa scada impozitele si taxele pentru realizarea operatiunii). Practic, casa de compensatie ii varsa prin broker suma reprezentind diferenta de valoare dintre cele doua contracte. In Figura 4, zona hasurata reprezinta cistiguri posibile, iar cea de deasupra abscisei pierderi potentiale. Dupa cum se vede, clientul a ales cel mai bun moment pentru a da ordinul de compensare a pozitiei sale de vinzator, cel in care cursul actiunilor a ajuns la cel mai scazut nivel.

2) Vinzatorul poate proceda la predarea celor 200 de actiuni in ziua lichidarii. In aceasta optiune clientul poate fi animat de mai multe motive: apreciaza ca alte firme i-ar putea asigura un plasament mai bun si doreste sa lichideze actiunile detinute, nu doreste sa investeasca prea mult intr-un singur tip de actiuni sau, dimpotriva, doreste sa investeasca mai mult in-tr-un alt sector. Ca atare, clientul cedeaza cele 200 de aciuni pe care le poseda, la lichidare, contra platii contravalorii lor. El nu este propriu-zis interesat de evoluia cursului in perioada dintre momentul incheierii contractului si cel al lichidarii, urmarind doar sa faca vinzarea la scadenta in conditii bune (de remarcat ca daca ar fi vindut titlurile la 12.03, pretul obtinut ar fi fost mai ridicat). 3) Sa presupunem ca operatorul nu a cumparat titluri in perioada in care cursul a fost sub 70 , deoarece cursul nu a atins nivelul scontat, iar apoi nu a incetat sa creasca, situandu-se permanent peste 70 . In aceste conditii clientul incearca sa evite cumpararea titlurilor mai scump decit le-a vandut; dar la lichidare, el trebuie sa faca livrarea titlurilor. Ca atare, operatorul va face un deport, adica va cauta un posesor de titluri care accepta sa i le vanda la lichidarea din martie, angajandu-se sa i le rascumpere la lichidarea din aprilie. Acesta este, de fapt, un imprumut al titlurilor de la un tert, titluri cu care operatorul va face livrarea, dand in garantie tertului suma pe care o obtine in ziua lichidarii ca plata a titlurilor livrate (ca in vinzarea 'scurta'). Realizata la cursul de compensatie, aceasta operatiune ii permite operatorului sa isi conserve pozitia de vanzator RM la lichidarea urmatoare. Deportul este deci facut de client atunci cand, in momentul lichidarii, pozitia sa à la baisse este 'descoperita' si cursul pietei este peste cursul la care a contractat. La lichidare va avea loc confruntarea intre pozitiile deportate (ale vanzatorilor de titluri care nu fac livrarea) si ale celor reportate (ale cumparatorilor care nu doresc sa ridice titlurile). In general, numarul de titluri de reportat este superior numarului de titluri deportate, piata avand nevoie de capitaluri care nu sunt disponibile decat contra platii unei dobanzi (report). In cazul cand cererea de titluri de reportat este mai mare decat oferta de astfel de titluri, cel care face deportul (are nevoie de titluri) va plati pentru dobindirea acestora o prima, numita deport (in loc sa primeasca el o dobanda pentru banii pusi ca garantie). In cazul in care exista egalitate intre pozitiile reportate si cele de reportat, reportul se face fara dobanda sau prima ('au pair'). Operatiunile la termen conditionaleSpre deosebire de operatiunile ferme, cum sunt cele de vanzare/cumparare RM, in cazul operatiunilor la termen conditionale, cumparatorul, si numai el, are facultatea sa execute sau nu contractul (operatiunile cu prima) sau sa se declare vanzator sau cumparator (stelajul). 1. Tranzactiile cu prima In operatiunile cu prima, cumparatorul poate la lichidarea contractului (in ziua strigarii primelor), fie sa ceara executarea contractului, adica sa faca livrarea, respectiv plata (ridicarea primei), fie sa abandoneze (rezilieze) contractul, platind vanzatorului prima (abandonarea primei). Prin urmare, apar doua elemente particulare: acoperirea (marja) contractului este constituita de marimea primei (prima reprezentind suma de bani convenita de la inceput, pe care cumparatorul se angajeaza sa o plateasca la scadenta, in cazul in care nu executa contractul); riscul asumat de operator, atunci cind lucreaza 'descoperit' este limitat la marimea primei. La Bursa de la Paris operatiunile cu prima au trei scadente succesive pe piata RM, incepand cu prima luna (de exemplu, pentru un contract incheiat in martie, cele trei scadente pentru care poate opta operatorul sint martie, aprilie si mai). 'Ziua strigarii primelor' e ziua de bursa dinaintea zilei lichidarii. Contractul nu poate fi lichidat decit la scadenta; pana la aceasta data marja depusa trebuie mentinuta. Pe de alta parte, operatiunile cu prima se fac pentru unitatea de tranzactii specifica pietei RM (cate 100 de actiuni). Pretul de cumparare intr-o operatiune cu prima este mai mare decit cursul RM, deoarece cumparatorul, care are alternativele amintite, trebuie - prin diferenta de pret - sa compenseze acest avantaj pe care i-l acorda vinzatorul. (Diferenta respectiva de curs este denumita 'ecart'). Pentru una si aceeasi prima, pretul este cu atat mai ridicat cu cat scadenta este mai indepartata. Marimea primei se numeste dont si este fixata de Consiliul Burselor (Le Conseil des Bourses). Pretul contractului (numit si pret de exercitare) depinde de cursul actiunii (careia i se asociaza trei dont, pentru fiecare din scadentele primelor), ca si de scadenta contractului si tendinta estimata a pietei. La 3.06.1992, de exemplu, cotatia primelor la Bursa de la Paris pentru actiunile firmei AAA este cea prezentata in Tabelul 1 (caz ipotetic). O cumparare cu prima de actiuni AAA pe 100 de titluri cu scadenta iunie inseamna ca investitorul accepta sa primeasca actiunile la sfarsitul lunii respective la 105 /actiune, ori sa rezilieze contractul, platind vanzatorului 5 /actiune. Tabelul 1

Observatii: - pretul si prima sint cotate in /actiune; contractul este de 100 actiuni; - operatiunile cu prima se trateaza pentru una din cele trei scadente succesive; - pentru acceasi scadenta sunt cotate trei prime, prima cea mai ridicata reprezentind maximum 10% din cursul actiunii; - pentru aceeasi prima, pretul este cu atat mai ridicat cu cat scadenta este mai indepartata. O prima directie de utilizare a operatiunilor cu prima este cea speculativa. In acest caz, cumparatorul anticipeaza o crestere a cursului si spera sa poata da un ordin de sens contrar pina in ziua de strigare a primelor. Sa presupunem ca un investitor, anticipand cresterea cursului la actiunea AAA, cumpara un contract cu prima pentru iunie la 105 dont 5. El va varsa ca acoperire 50 x 100 actiuni = 500 , reprezentand marimea primei si fixeaza un pret de exercitare de 105. Atitudinea ulterioara a investitorului depinde de evolutia cursului actiunilor AAA pana in ziua strigarii primelor. Exista, in acest sens, urmatoarele posibilitati: a) Daca piata creste si cursul AAA ajunge la 115 la strigarea din iunie, investitorul ridica actiunile, adica accepta executarea contractului. El va achita 105x100=10500 si va obtine 100 titluri AAA, care acum au o valoare de piata de 11500 . Prin urmare, investitorul are un profit brut de 1000 (11500-10500).

b) Daca piata scade si cursul aciunii ajunge la 95 , investitorul abandoneaza prima, adica renunta la contract, pierzand prima de 500 . El procedeaza in acest fel deoarece excutarea contractului i-ar aduce o pierdere mai mare decit prima. Intr-adevar, el ar trebui sa cumpere la 105 /actiune ceea ce are o valoare de piata de numai 95 /actiune, adica pierde 10 /actiune, mai mult decit prima de 5 /actiune. c) Daca piata este la 102,5 , investitorul executa contractul, deoarece pierde numai 2,5 /actiune (105-102,5), fata de prima de 5 /actiune. In Figura 7.2. se prezinta schema generala a operatiunilor cu prima la crestere. Regula este ca atunci cand cursul din ziua strigarii primelor (cursul curent) este mai mare decit piciorul primei (diferenta dintre pretul contractului si prima), investitorul executa contractul, inregistrand un castig. Daca in ziua strigarii primelor cursul este mai mic decit piciorul primei, operatorul abandoneaza contractul, platind prima (isi limiteaza pierderea la valoarea primei). La un curs curent situat intre piciorul primei si pretul contractului, investitorul executa contractul, pierzand mai putin decit prima. Investitorul poate face insa si o operatiune de tipul arbitrajului. In acest caz, cumpararea cu prima este asociata cu o vanzare ferma pe piata RM, ceea ce permite operatorului sa isi concretizeze castigul rezultat din operatiunea cu prima, cu conditia sa faca vanzarea pe RM la un curs superior pretului de exercitare. Daca, de exemplu, odata cu operatiunea cu prima de cumparare pentru iulie a 100 de actiuni AAA la 105 incheie un contract de vanzare pe RM, cu lichidare in iulie, la 110 , el va obtine un castig de (110-100)x100=500 deoarece, la strigarea primelor, va accepta primul contract (primind 100 actiuni AAA la 100 ) si va lichida imediat si contractul ferm (livrind 100 actiuni la 110 ). Asemenea operatiuni cu prima sunt insa posibile numai atunci cand pe piata exista dezechilibre intre cerere si oferta - in spatiu sau timp - adica piata nu este eficienta. Aceste oportunitati sint temporare si dispar prin chiar utilizarea tehnicilor de arbitraj. In cazul anticiparii unei scaderi a cursului, operatorul poate sa faca o operatiune de acoperire (fr. couverture; engl. hedging). Sa presupunem ca vinde 100 actiuni AAA pe RM iulie la 105 , estimind ca piata va scadea si el va fi realizat o vanzare profitabila. Totusi, pentru a se acoperi impotriva riscului de majorare a cursului, cumpara in acelasi timp 100 actiuni cu prima la 106,5 dont 5. Daca piata creste si de exemplu ajunge la 110 , el pierde la vanzarea ferma (105-110) x 100 actiuni = -500 , dar castiga la operatiunea cu prima (110-106,5) x 100 actiuni = 350 si reuseste astfel sa-si reduca pierderea. Prin aceasta acoperire, operatorul obtine de fapt, in raport cu evolutia pietei, un pret mai bun pentru contractul sau ferm. Daca insa piata scade la, sa zicem, 100 , operatorul va castiga 5 /actiune la contractul ferm, dar va pierde 5 /actiune la contractul conditional, deoarece abandoneaza contractul si plateste prima (pretul de exercitare este mai mic decit piciorul primei). Prin urmare, pentru cumparatorul unui contract cu prima, castigul este nelimitat (cu cat cursul curent creste mai mult peste pretul de exercitare, cu atat castiga mai mult), in schimb riscul este limitat la marimea primei (nu poate pierde mai mult decit nivelul acesteia). Pentru vanzatorul unui contract cu prima situatia este perfect simetrica: riscul sau este nelimitat si direct proportional cu cresterea cursului curent peste pretul de exercitare, in schimb, profitul sau este limitat la marimea primei. Strategia vanzatorului se bazeaza pe o piata in scadere, astfel incit el sa poata incasa prima platita de cumparatorul care abandoneaza contractul. Operatiunile cu stelaj Stelajul (fr. stellage) este un contract conditional in care cumparatorul are dreptul sa aleaga sensul operatiunii, tinand seama de doua preturi stabilite pentru contract si numite bornele stelajului. Cumparatorul unui stelaj pe actiuni se poate declara fie cumparator al actiunilor la pretul mai mare, fie vanzator al actiunilor la pretul mai mic. In schimb, vanzatorul stelajului trebuie sa livreze titlurile la pretul mai mare, cind cumparatorul stelajului se declara cumparator de titluri, respectiv sa preia la pretul mai mic, cand cumparatorul stelajului se declara vanzator de titluri. La Bursa de la Paris, unitatea tranzactionala pentru stelaj este egala cu cea a contractelor RM (100 titluri), stelajul cotand pentru luna curenta si urmatoarele cinci luni de lichidare. In Figura 7.3 este prezentat un stelaj pe actiunea AAA, cu bornele 105/95 /actiune. Acest contract de stelaj ii permite cumparatorului ca la scadenta sa se declare fie cumparator, la pretul de 105 , fie vanzator, la pretul de 95 , cele doua preturi constituind bornele stelajului.

In ziua strigarii stelajului, cumparatorul contractului se va pronunta la scadenta pentru una din cele doua alternative, in functie de nivelul cursului la scadenta (in ziua lichidarii): cand cursul este peste borna superioara a stelajului, operatorul se declara cumparator si castiga, iar cand cursul se situeaza sub borna inferioara, operatorul se declara vanzator si castiga. Revenind la exemplu, vom avea: a) La un curs al pietei de 110 cumparatorul de stelaj se va declara cumparator al titlurilor (100 actiuni AAA) si va plati 100 x 105 = 10500 , pentru un contract a carui valoare este de 11000 ; el va avea deci un profit brut de 500 . b) La un curs al pietei de 90 , cumparatorul contractului stelaj se va declara vanzator al titlurilor, livrind 100 titluri, a caror valoare de piata este de 9000 la un pret de 9500 (borna inferioara fiind de 95 , el vinde la 95 x 100 actiuni). Ca atare, obtine un profit brut de 500 . c) La un curs curent cuprins intre bornele stelajului, el va pierde dupa cum urmeaza: - la 100 , indiferent daca se declara vanzator sau cumparator, pierde 500 : in calitate de cumparator ar trebui sa achizitioneze la 105 ceea ce pe piata este de 100 , deci (100-105) x 100 actiuni = -500 ; in calitate de vanzator ar trebui sa livreze la 95 ceea ce pe piata este 100 , deci (95-100) x 100 actiuni = -500 ; - la un pret curent intre 100 si 105 se declara cumparator si pierde mai putin de 500 ; astfel, la 102 pierde (100-102) x 100 actiuni = -200 ; - la un pret curent intre 95 si 100 se declara vanzator si pierde mai putin de 500 ; astfel, la 98 , pierde (98-100) x 100 actiuni = -200 . Prin urmare, investitorul nu poate pierde mai mult decit jumatate din diferenta dintre bornele stelajului. Specificul acestei operatiuni este ca, spre deosebire de cumpararea cu prima, unde cumparatorul mizeaza pe cresterea pietei (iar vanzatorul pe scaderea acesteia), la stelaj se mizeaza pe o variabilitate mai mare (respectiv mai redusa) a pretului actiunii intre momentul incheierii operatiunii si ziua strigarii primelor. Cumparatorul de stelaj se asteapta la o variatie mare a pretului, astfel incat acesta sa iasa din bornele stelajului; daca pretul creste peste borna superioara, el se va declara cumparator, iar daca scade sub borna inferioara, el se va declara vanzator. Dimpotriva, vanzatorul de stelaj mizeaza pe o variatie a pretului in cadrul bornelor stelajului; castigul sau maxim este insa limitat. Stelajul poate fi utilizat pentru operatiuni speculative, atunci cind operatorul lucreaza 'descoperit', sau pentru operatiuni de acoperire (fr. couverture), atunci cand are ca scop protejarea valorii unui portofoliu. Tranzactii cu optiuni pe titluri primare Optiunile sunt contracte care dau cumparatorului dreptul dar nu si obligatia de a cumpara sau de a vinde activul suport (in cazul nostru actiuni sau obligatiuni) la un pret prestabilit, numit pret de exercitare, contra unei sume platite vanzatorului la incheierea contractului, numita prima, in cadrul unei perioade de timp predeterminate. In categoria optiunilor pe titluri primare includem contractele avind ca activ de baza actiunile (engl. stock options) si instrumentele de datorie (debt options). Optiunile pe actiuni au ca suport 100 sau 1.000 de actiuni emise de anumite companii (cele mai lichide titluri de pe piata), sunt larg utilizate si au fost consacrate la bursele din Chicago. Optiunile pe instrumente de datorie isi au originea tot pe piata americana: inca de la inceputul anilor '80 au fost lansate contracte pe note si obligatiuni de tezaur americane. In cazul optiunilor pe obligatiuni, elementul central al optiunii este evolutia ratei dobinzii. O crestere a dobanzii curente duce la scaderea valorii de piata a instrumentelor de datorie, ceea ce avantajeaza pe cei care vand optiuni; dimpotriva, o dobanda in scadere duce la cresterea pretului curent al activului de baza, ceea ce avantajeaza pe cei care cumpara optiuni. Contractele pe optiuni cu titluri primare sint utilizate de catre participanti la piata bursiera in scopul obtinerii de profit (speculatie, arbitraj), sau pentru acoperirea riscurilor (hedging). Din punctul de vedere al drepturilor pe care le confera, optiunile sunt de doua tipuri: Ø Optiuni call - care dau cumparatorului dreptul dar nu si obligatia de a cumpara activul suport pana sau exact la data scadentei, la pretul de exercitare, in schimbul primei call platite vanzatorului. Vanzatorul optiunii call are obligatia de a vinde activul suport daca cumparatorul optiunii decide exercitarea acesteia. Ø Optiuni put - care dau cumparatorului dreptul dar nu si obligatia de a vinde activul suport pana la scadenta sau exact la data scadentei, la pretul de exercitare, in schimbul primei put platite vanzatorului la incheierea tranzactiei. Vanzatorul optiunii put are obligatia de a cumpara activul suport la pretul de exercitare daca cumparatorul optiunii decide exercitarea acesteia. Daca dreptul detinut nu este exercitat in perioada de valabilitate a optiunii, atunci acest drept este pierdut. Este important faptul ca optiunile call si put sunt contracte complet separate si distincte care ofera drepturi diferite. Ele nu sunt parti opuse ale aceleiasi tranzactii. Orice optiune put are un cumparator si un vanzator. La fel si optiunea call. In functie de momentul in care se poate realiza exercitarea, optiunile se clasifica in doua categorii: Ø Optiuni europene - care pot fi exercitate doar la scadenta optiunii. Ø Optiuni americane - care pot fi exercitate in orice moment pana la scadenta optiunii In functie de tipul pietei pe care sunt tranzactionate, optiunile sunt de doua tipuri: Ø Optiuni nestandardizate - care se tranzactioneaza pe pietele OTC si care sunt construite individual pentru a raspunde necesitatilor fiecarui investitor. Ø Optiuni standardizate - care se tranzactioneaza la bursa. Acestea sunt cele mai importante deoarece standardizarea le confera un grad mai mare de lichiditate, se tranzactioneaza mai usor. Orice contract de optiune presupune existenta acelorasi termeni: activul suport, tipul (call sau put, americana sau europeana), data scadentei si pretul de exercitare. Elementele contractelor pe optiuniPretul activului suport - reprezinta cursul actiunii la un moment dat. Pretul de exercitare al optiunii - este pretul la care vanzatorul optiunii se obliga sa cumpere sau sa vanda actiunea, in cazul in care detinatorul decide sa exercite optiunea. Scadenta - data pana la care poate fi exercitata optiunea. De regula, la bursa se tranzactioneaza optiuni pe 3, 6 si 12 luni. Prima (pretul) optiunii - este determinat prin licitatie cu strigare, dar teoretic ea se calculeaza prin insumarea a doua elemente importante: valoarea intrinseca si valoarea timp. Ø Valoarea intrinseca - care reprezinta suma care se poate obtine in cazul in care se cumpara si se exercita imediat optiunea. Asadar, valoarea intrinseca reflecta relatia dintre pretul de exercitare al optiunii si pretul actiunii. Pentru optiunile call, valoarea intrinseca se calculeaza ca diferenta intre pretul activului suport si pretul de exercitare al optiunii. Valoarea intrinseca a optiunilor put este diferenta dintre pretul de exercitare al optiunii si pretul activului suport. Daca valoarea intrinseca a optiunii este pozitiva, atunci optiunea este in bani; Daca pretul de exercitare este egal cu pretul activului suport, adica daca valoarea intrinseca este zero, atunci optiunea este la bani; Daca optiunea nu are valoare intrinseca, ea este in afara banilor. O optiune nu poate avea o valoare negativa. Pentru optiunile in afara banilor, valoarea optiunii este data exclusiv de valoarea timp. Ø Valoarea timp (valoare extrinseca) - reflecta suma de bani pe care investitorul este dispus sa o plateasca in speranta ca o optiune ii va aduce profit la scadenta sau inainte de scadenta. Asadar, chiar si optiunile in afara banilor pot deveni profitabile pentru ca ele pot ajunge in bani pana ajung la scadenta. Valoarea timp a optiunilor scade pe masura ce optiunea se apropie de scadenta, iar la data scadentei valoarea timp a optiunii este zero. Exercitarea optiunilor. La scadenta, detinatorul optiunii are 3 posibilitati: Vinde optiunea; Lasa optiunea sa expire fara a o exercita - daca optiunea este in afara banilor; Exercita optiunea - daca optiunea este in bani. De regula, chiar in cazul optiunilor americane, investitorii nu exercita optiunea inainte de scadenta, deoarece pierd astfel valoarea sa extrinseca. Desi la un moment dat optiunea poate fi in afara banilor ea poate ajunge in bani pana la scadenta. Factori care influenteaza pretul optiunilor pe actiuniPretul spot al activului suport (al actiunii) - pe masura ce creste cursul spot al activului suport, pretul optiunii call creste, iar cel al optiunii put scade. Pretul de exercitare - cresterea pretului de exercitare determina descresterea pretului optiunii call si cresterea primei optiunii put. Perioada pana la scadenta - Atat optiunile put cat si call americane devin mai valoroase daca sunt emise pe o perioada mai lunga, deoarece creste valoarea extrinseca (data de valoarea timp). In cazul optiunilor europene acest lucru nu este valabil, deoarece ele oricum nu pot fi exercitate decat in ziua scadentei. Mai mult, daca se considera doua optiuni europene call, una cu scadenta peste o luna, alta cu scadenta peste doua luni, iar dividendele se platesc peste 6 luni, atunci cursul actiunilor suport va scadea, incat optiunea cu scadenta de o luna va valora mai mult decat cea cu scadenta de doua luni. Rata dobanzii fara risc - daca rata dobanzii creste, rata de crestere a cursului actiunilor va creste. Totusi, valoarea prezenta a cash flow-urilor va descreste. Aceste doua efecte contrare tind sa duca la o scadere a valoarii optiunii put si sa creasca valoarea optiunii call, deoarece primul efect este mai puternic decat al doilea. Dividendele - prima optiunii call este invers proportionala cu valoarea dividendului, iar optiunile put sunt direct proportionale. Volatilitatea cursului actiunilor suport - aceasta este o masura a incertitudinii cu privire la evolutia viitoare a cursurilor actiunilor. Pe masura ce volatilitatea creste, sansa ca actiunile sa evolueze in favoarea sau in defavoarea investitorului cresc. Pe termen scurt, pretul optiunii call este pozitiv corelat cu pretul actiunilor suport, iar optiunile put sunt corelate negativ cu pretul actiunilor suport. Profitul si riscul optiunii pe actiuni Optiunea reprezinta, dupa cum am aratat mai sus, un titlu financiar derivat; ea se vinde si se cumpara pe piata bursiera de catre investitori, la un anumit pret (prima), care variaza in functie de conditiile cererii si ofertei de optiuni. Rezultatul virtual al optiunii la scadenta se poate estima plecand de la valoarea intrinseca a acesteia si luand in calcul costul optiunii, in speta prima platita pentru a o dobandi (facand abstractie de cheltuielile legate de tranzactie - comisioane, taxe); cand diferenta este pozitiva optiunea are profit, cand prima este mai mare decat valoarea optiunii, titlul inregistreaza o pierdere. Pe de alta parte, in tranzactiile cu optiuni pierderea investitorului este limitata la costul optiunii (prima platita). Pentru ilustrare luam un exemplu: in momentul to un investitor american cumpara un contract call pe actiuni AAA (100 de titluri) la pretul de exercitare 100$, cu prima 5$, data expirarii fiind tt (Figura 7.4). Daca in momentul t1 cursul actiunii ajunge la 115$, el poate exercita optiunea, primind 100 AAA la cursul 100$. Cum cursul curent al actiunilor respective este de 115$, el obtine un surplus de (115-100)$ x 100 = 1500$, reprezentind valoarea intrinseca, pentru care a platit un cost de 5$ x 100 = 500$ (prima); prin urmare profitul virtual al investitorului este de 1.000$.

Figura 7.4: Cumparare de call In schimb, daca pretul scade, investitorul este dezavantajat. Sa presupunem ca in momentul expirarii tt actiunile AAA ajung la 90$. In acest caz, investitorul este nevoit sa abandoneze optiunea, ramanand cu o pierdere de 500$ (prima), deoarece daca ar exercita optiunea el ar pierde (100 - 90)$ x 100 = 1000$, la care se adauga costul optiunii (in total, 1.500$).

Daca privim lucrurile din punctul de vedere al vanzatorului de call, situatia se prezinta exact simetric (Figura 7.5): el castiga atunci cind cursul activului de baza scade sub pretul de exercitare, dar castigul sau este limitat la marimea primei; cand pretul creste, el inregistreaza o pierdere. Sa presupunem, cu datele din exemplul de mai sus, ca un operator cumpara o optiune put (pret de exercitare 100$, prima 5$). In acest caz, la o evolutie in jos a cursului actiunilor AAA, de exemplu la 90$, el va inregistra un castig: poate livra cu 100$ actiuni care nu coteaza decat 90$ (surplus 10$/actiune, in total 1.000$, din care se deduce prima platita, de 500$). In schimb, la o crestere a cursului actiunilor in raport cu pretul de exercitare (de exemplu la 115$) el pierde prin exercitarea optiunii, deoarece optiunea este 'fara bani', si prefera sa o abandoneze, pierzand numai marimea primei (500$, in loc de 2.000$, cat este pierderea datorata cresterii cursului actiunilor). Pe de alta parte, situatia vazatorilor de put este similara cu cea a vanzatorului de call - castiga doar prima si pierde nelimitat - dar in sens diferit.