|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» management general

|

||||||||||||||||||||||||||||||||||||

Evolutii teoretice in cadrul managementului de portofoliu |

||||||||||||||||||||||||||||||||||||

|

Evolutii teoretice in cadrul managementului de portofoliu Teorii financiare privind portofoliul de titluri de valori mobiliare Piata financiara functioneaza ca orice alta piata in baza cererii si ofertei avand la baza ca obiect al tranzactiei capitalul. Pentru a reusi sa se realizeze plasamente de resurse pe piata este foarte important sa se cunoasca modul in care functioneaza acesta precum si ratiunile care stau la baza comportamentului investitorilor. In mod general putem emite o formulare sintetica prin care sa afirmam ca la baza investitiilor financiare efectuate de detinatorii de capital au criterii legate de risc si rentabilitate. Altfel spus investitiile financiare intr-un portofoliu de titluri se circumscriu unor cerinte de ordin cantitativ si calitativ prestabilite. Elementele esentiale care stau la baza investitiei financiare intr-un active financiar sunt¹ : Ø Riscurile caracteristice implicate de derularea investitiei respective atat pe termen scurt cat si pe termen mediu si lung, urmarindu-se diminuarea acestora si asumarea lor doar pentru castiguri maximale. Ø Rentabilitatile potentiale ce se prezinta sub forma castigurior raportate la sumele investite si care sunt interpretate in stransa legatura cu riscul asumat si care de altfel se urmareste a inregistra valori maxime ale rentabilitatii si minime ale riscului. Ø Lichiditatea caracteristica instrumentelor financiare care fac obiectul investitiilor pe piata de capital, o trasatura de altfel urmarita cu destul interes pentru a asigura rapida transformare a titlurilor in bani lichizi. Desi studiul acestor fenomene s-a realizat in mod stiintific incepand cu secolul XX se poate stabili ca elemente componente ale teoriei moderne de portofoliu o serie de modele de analiza si estimare a relatiei centrale gestiunii de portofoliu si anume corelatia risc- rentabilitate. Cele mai importante fonduri in acest domeniu sunt considerate a fi urmatoarele: - Modelul selectiei portofoliului optim a lui Markowitz¹; - Modelul diagonal de selectie a lui W. Sharpe² si introducerea in portofoliu a activului fara risc CAPM. Atunci cand vorbim despre portofoliul de titluri trebuie sa facem referire la cel care a pus bazele unei abordari stiintifice a acestuia. Cel care a pus "piatra unghiulara" la aceasta constructie stiintifica a fost cercetatorul Markowitz. Consacrandu-se studierii acestei probleme el a contribuit fundamental la solutionarea problemelor pietelor financiare incepand cu anii 1950 prin elaborarea unei teorii moderne privind eficienta alegerii in cadrul portofoliului. Teoria permite determinarea unei modalitati optime de plasare a capitalurilor si permite diminuarea gradului de risc in investitiile financiare efectuate. Markowitz a studiat profund motivatia comportamentului participantilor pe piata financiara din punct de vedere al tendintelor de maximizare a rentabilitatii si micsorare a riscului. Teoria lui Markowitz a creat un model economico-matematic ce vizeaza comportamentul subiectilor pietei financiare. El a introdus practica diversificarii portofoliului de titluri in functie de corelatia dintre risc si rentabilitate. Titlurile sunt corelate doua cate doua in cadrul modelului formulat de acesta si se poate identifica proportia titlurilor in portofoliu pentru a identifica portofoliul cu varianta minima absoluta. Modelul Markowitz porneste de la ideea ca oricarui risc i se poate asocia o probabilitate de aparitie in titlu fiind cu atat mai riscant cu cat exista o volatilitate mai mare a castigurilor. In contextul actual al dezvoltarii economice modelul lui Markowitz isi pastreaza relevanta fiind in continuare folosit pentru identificarea alegerilor optime in cadrul portofoliului. Legea de aur a acestei teorii este reprezentata de o fraza devenita aforism: "Nu trebuie sa punem ouale intr- un singur cos" cu alte cuvinte investitorul nu-si poate permite luxul de a plasa intregul capital disponibil intr-un singur titlu sau intr-o singura afacere. Prin modelul sau Markowitz a oferit o baza de analiza a portofoliului de titluri financiare si de stabilire a optimului din punct de vedere financiar luand in considerare evolutiile rentabilitatilor individuale ale titlurilor si riscul asociat acestora. Continuatorul ideilor economice ale lui Markowitz a fost W. Sharpe cel care in analiza financiara a pietei de capital a plecat de la premisa necesitatii stabilirii unei legaturi intre evolutia rentabilitatii titlurilor ce compun un portofoliu si un factor macroeconomic acceptat. El a observat un fenomen practic, pe care l-a modelat teoretic si anume ca rentabilitatea investirii capitalurilor proprii depinde in principal de doi factori: diferentele obiective din nivelul primei de risc care sunt caracteristice capitalului investit pe pietele financiare si diferentele dintre corporatiile si insitutiile financiare care investesc pe piata. Utilizand metoda lui Markowitz aplicata pe un portofoliu de titluri Sharpe a elaborat un concept teoretic prin care a demonstrat ca detinatorul de capital poate gestiona gradul de risc din cadrul portofoliului, tinand cont de maximizarea relatiei rentabilitate-risc. Sharpe a dovedit pe baza de calcul ca investitorul care tinde spre maximizarea rentabilitatii, cu un risc minim, isi va constitui un portofoliu orientat spre rentabilitatea scontata. Sharpe a segmentat riscul caracteristic titlurilor financiare in doua subcategorii exprimand riscul total ca fiind alcatuit din riscul sistematic si riscul specific. In acest fel el a stabilit ca prin diversificare in cadrul portofoliului se poate reduce pana la eliminare riscul specific dar riscul sistematic depinde de factori macroeconomici si nu poate fi influentat de alegerile investitorului individual. Intr-o formulare generala Sharpe a introdus in calculul rentabilitatii unui titlu notiunea de volatilitate care prezinta legatura existenta intre evolutia rentabilitatii unui titlu si evolutia rentabilitatii unui factor macroeconomic considerat de obicei renabilitatea medie a pietei. Spre deosebire de modelul Markowitz in care se stabileau legaturi intre titluri, ele fiind grupate doua cate doua, modelul Sharpe stabileste necesitatea unei legaturi existente intre titlu si un factor macroeconomic. Volatilitatea ca expresie a riscului titluri prezinta tocmai sensibilitatea rentabilitatii titlului la evolutiile pietei de capital. De asemenea segmentarea riscului in risc sitematic si risc specific permite spre deosebire de modelul Markowitz o identificare a riscului ce poate fi eliminat prin diversificare. Totodata Sharpe impreuna cu Lintner foloseste pentru prima data si ipoteza introducerii in portofoliu a activului fara risc (CAPM) care prezinta o anumita remunerare fara a exista un risc asumat - apare astfel prima de risc ca expresie a cerintei investitiei in active riscante. Pornind de la cercetarile lui Markowitz si Sharpe, profesorul S.A. Ross stabileste un model multifactorial prin care realizeaza o legatura intre rentabilitatea individuala a titlului s 919g64j i o serie de factori macroeconomici. Ideea de baza a acestei teorii este ca un activ financiar trebuie evaluat identic pe diferite piete . Fiecare titlu trebuie sa ofere investitorilor un randament care sa compenseze riscul asumat prin plasamentul respectiv pornind ca si in cazul CAPM de la o rata a activelor fara risc. In modelul initial al APT nu sunt specificati factorii de risc ce ar trebui luati in considerare in analiza randamentului unui titlu. Studiile ulterioare realizate de cercetatori diferiti in mod independent au incercat identificarea factorilor macroeconomici cu impact maximal asupra evolutiei rentabilitatii titlurilor. S-au identificat printre factorii cei mai importansi: modificarea cursului de schimb, rata dobanzii la activele fara risc, rata inflatiei, modificarea ratei dobanzii pe piata. Desi mult mai complex acest model prezinta o serie de limitari la aplicarea lui in mod practic datorita faptului ca factorii macroeconomici trebuie identificati, masurati in mod just si de asemenea supusi unei observari pe o perioada de timp medie si lunga de peste 15 ani. Intotdeauna au existat si critici al acestor modele care nu permite pe viitor perfectionarea lor in sensul inlaturarii posibilelor inadvertente aparute prin studiul empiric si dezvoltarii instrumentelor de masurare. Acest lucru nu poate reprezenta decat un imbold in studiul modelelor si emiterea unor noi propuneri de model ce trebuie verificate si confirmate in timp. In martie 1952, a aparut in 'The Journal of Finance' un articol intitulat 'Selectia portofoliului' de Harry Markowitz, un absolvent al Universitatii din Chicago. Acest articol nu era amplu - numai paisprezece pagini - si dupa standardele publicatiilor academice nu era remarcabil, doar patru pagini de text (graficele si ecuatiile matematice ocupau restul) si doar trei citate. Totusi, acelui scurt articol ii este atribuita astazi lansarea finantelor moderne. Din punctul de vedere al lui Markowitz nu era nevoie de volume intregi pentru a explica ceea ce el considera o notiune foarte simpla: castigul si riscul sunt inseparabile. Ca economist credea ca este posibila determinarea relatiei dintre castig si risc pana la un grad statistic real si astfel sa se determine gradul de risc care ar fi necesar pentru diferite niveluri de castig. in articolul sau el a prezentat calculele care sustineau concluzia sa: nici un investitor nu poate avea beneficii peste medie fara sa-si asume un risc corespunzator. Markowitz a remarcat mai tarziu: 'Am fost uimit de faptul ca trebuie sa fii interesat si de risc si de castig in aceeasi masura.' Desi astazi aceasta declaratie pare uimitor de evidenta in lumina a ceea ce am invatat despre investitii, in anii '50 era un concept revolutionar. Pana la acea vreme, investitorii au acordat foarte putina atentie managementului portofoliului si notiunii de risc. Portofoliile erau concepute oarecum la intamplare. Daca un manager considera ca pretul unei actiuni urma sa creasca, era pur si simplu adaugata portofoliului. Nu era nevoie de nici un rationament. Aceasta l-a nedumerit pe Markowitz. El a considerat ca este necugetata ideea potrivit careia se pot realiza castiguri mari fara expunerea la un anumit risc. Pentru a clarifica aceste idei, Markowitz a creat ceea ce el a numit frontiera de eficienta. Acesta a explicat: 'Fiind economist, am realizat un grafic in contrapartida cu riscul pe o axa si castigul prognozat pe cealalta. Frontiera eficientei este o simpla dreapta trasata din stanga jos spre dreapta sus. Fiecare punct de pe aceasta dreapta reprezinta intersectia dintre castigul potential si nivelul sau de risc. Un portofoliu ineficient este acela care expune investitorul la un nivel de risc fara sa ofere un nivel corespunzator al castigului. Obiectivul managerilor de investitii este sa realizeze portofolii corespunzator nivelului de risc tolerat de investitori si, in acelasi timp, sa limiteze si sa evite portofoliile ineficiente.' In 1959 Markowitz a publicat prima sa carte, 'Portofolio Selection: Efficient Diversification of Investment', bazata pe teza sa de doctorat. In aceasta el a descris mai detaliat ideile sale despre risc, folosind abaterea standard pentru a masura riscul. Abaterea poate fi considerata ca distanta fata de medie. Conform lui Markowitz, riscul este mai mare cu cat distanta fata de medie este mai mare. S-ar putea crede ca riscul unui portofoliu, asa cum a fost definit de Markowitz, este pur si simplu media abaterilor standard ale actiunilor individuale din portofoliu. Dar, astfel, se omite un punct important. Desi abaterea poate oferi o masura a riscului unei actiuni individuale, media a doua abateri (sau a o suta de abateri) va oferi foarte putine informatii despre riscul portofoliului format din cele doua actiuni (sau din o suta de actiuni). Ceea ce a facut Markowitz a fost sa gaseasca o modalitate de a determina riscul intregului portofoliu. Aceasta este considerata de multi marea sa contributie. El a numit-o covariatie bazata pe formula deja determinata pentru variatia sumei evaluate. Covariatia masoara tendinta unui grup de actiuni. Spunem ca doua actiuni au covariatie mare cand preturile lor, indiferent de motiv, tind sa se miste in acelasi sens. Dimpotriva, covariatia' slaba este atunci cand doua actiuni se misca in directii opuse. In conceptia lui Markowitz riscul unui portofoliu nu este dat de variatia actiunilor individuale, ci de covariatia tuturor actiunilor. Cu cat acestea variaza in acelasi sens, cu atat este mai mare posibilitatea ca schimbarile economice sa conduca, la scaderea lor in acelasi timp. Mai mult decat atat, un portofoliu compus din actiuni riscante poate fi de fapt o selectie standard daca pretul actiunilor individuale au sensuri diferite. Oricum, potrivit lui Markowitz, cheia este diversificarea. In conceptia lui Markowitz, urmatorul pas pe care trebuie sa-l faca un investitor este sa identifice nivelul de risc pe care este dispus sa-l accepte si apoi sa construiasca un portofoliu diversificat, eficient, din actiuni cu covariatie slaba. Cartea lui Markowitz, ca si articolul original, scris mai inainte, cu sapte ani, au fost cu desavarsire ignorate de profesionistii in investitii, datorita complexitatii calculelor ce trebuiau efectuate. Cu toate acestea, lumea academica considera ca aceste lucrari reprezinta punctul de pornire in extrem de tanara teorie financiara moderna. Teoria lui Harry Markovitz privind selectia portofoliului optim de titluri Majoritatea celor ce investesc pe piata de capital prefera detinerea mai multor valori mobiliare in raport cu detinerea unei valori mobiliare, intrucat, in general, includerea mai multor valori mobiliare intr-un portofoliu reduce riscul total in raport cu riscul individual al fiecarui titlu. Cele mentionate sugereaza ca atractivitatea nu rezida in mod exclusiv in castigurile prognozate. Daca acestea din urma ar fi singurul determinant al investitiilor pe piata, investitorii ar plasa toate resursele disponibile in acea valoare mobiliara care ofera cel mai mare castig prognozat. Incepand cu 1952, investitorii au inteles mult mai bine faptul ca o alta dimensiune a unui management rational si profesionist al portofoliului de titluri consta in mai mult decat listarea valorilor mobiliare si magnitudinea castigurilor prognozate. in acel an a fost publicat celebrul articol al lui Harry Markowitz - 'Selectia portofoliului'. Cea mai semnificativa contributie adusa de Markowitz este analiza implicatiilor faptului ca investitorii, cautand realizarea de castiguri prognozate ridicate, tind in general sa evite riscul. Avand in vedere faptul ca aversiunea fata de risc caracterizeaza majoritatea investitorilor si in special investitorii institutionali, un management rational al portofoliului reclama luarea in considerare nu numai a castigurilor prognozate pentru un portofoliu, dar si a riscului pe care acel portofoliu in presupune. Desi castigul prognozat al unui portofoliu este in mod direct corelat cu castigurile prognozate ale valorilor mobiliare componente, nu este posibil de dedus riscul unul portofoliu prin simpla cunoastere a riscului fiecarei valori mobiliare. Riscul unui portofoliu depinde nu numai de atributele fiecarei valori mobiliare considerate individual, ci si de interdependentele existente intre acestea. Datorita acestei argumentatii, managementul portofoliului reprezinta un subiect aparte al studierii pietei de capital. Un alt motiv pentru care managementul portofoliului este abordat separat este acela ca acesta depinde de nevoile si preferintele investitorilor individuali. Este posibila estimarea castigurilor prognozate pentru anumite valori mobiliare fara a se face raportarea la investitorii individuali, dar este imposibila constituirea unui portofoliu care considerat optim pentru un investitor individual fara a fi luate in calcul nevoile si preferintele sale. Rezultatele analistului financiar pe piata de capital sunt determinante pentru managementul portofoliului sau cel putin managerii de portofolii utilizeaza calculele analistului financiar, dar aceste calcule trebuie corelate in alcatuirea portofoliului cu preferintele si situatia financiara ale investitorilor individuali. In acest context, cu toate ca analiza financiara este impersonala, managementul portofoliului incumba in mod obligatoriu o latura subiectiva. Teoria portofoliului dezvoltata de Markowitz este construita in jurul urmatoarelor idei centrale: cele doua caracteristici relevante ale unui portofoliu sunt castigul prognozat si riscul sau; investitorii rationali vor alege detinerea de portofolii eficiente care sunt acelea care maximizeaza castigurile prognozate la un anumit nivel al riscului sau, in mod alternativ sau echivalentj minimizeaza riscul la un nivel dat al castigului prognozat; este posibila identificarea portofoliilor eficiente prin analiza temeinica a informatiilor pentru fiecare valoare mobiliara (castigul prognozat, oscilatiile castigului prognozat, relatiile dintre castigul pentru fiecare valoare mobiliara si castigurile celorlalte valori mobiliare); existenta unui program computerizat care utilizeaza drept input-uri calculele analistului financiar (informatiile necesare pentru fiecare valoare mobiliara cu scopul de a constitui un portofoliu eficient). Programul indica ponderea resurselor financiare ale investitorului care ar trebui alocata pentru fiecare valoare mobiliara pentru ca portofoliul sa fie eficient (maximizarea castigului la un anumit nivel al riscului sau minimizarea riscului la un anumit nivel al castigului). a) Portofolii eficiente Notiunea de portofolii eficiente este ilustrata in figura II. (castig prognozat, risc). Figura II. l. Frontiera de eficienta ipotetica Castig prognozat

Risc Axa verticala (ordonata) masoara castigul prognozat al unui portofoliu, iar axa orizontala (abscisa) masoara riscul asociat portofoliului. Aria hasurata reprezinta toate portofoliile posibile care pot fi obtinute pe baza anumitor valori mobiliare. Portofoliul aflat de-a lungul curbei ABC este eficient intrucat ofera maximizarea castigului la un anumit nivel al riscului sau minimizarea riscului la un anumit nivel al castigului. La nivelul punctului D, portofoliul se afla la limita de fezabilitate, dar nu este eficient, intrucat portofoliul aflat de-a lungul curbei ABC care ofera acelasi castig prognozat este mai putin riscant. Analize similare pot fi intreprinse pentru toate portofoliile aflate in cadrul ariei hasurate. Analizele lui Markowitz se bazeaza pe presupunerea ca orice investitor rational va prefera portofoliile eficiente in raport cu celelalte portofolii. Preferinta unui investitor pentru un anumit portofoliu in raport cu alte - inclusiv in raport cu cele eficiente - depinde de nevoile si preferintele sale. Cu alte cuvinte, alegerea este influentata de functia de utilitate a investitorului. b) Portofolii si valori mobiliare In cele ce urmeaza va fi analizata relatia dintre un portofoliu si valorile mobiliare ce il compun. In primul rand trebuie abordata relatia dintre castigul unui portofoliu si castigurile valorilor mobiliare componente. In acest sens, castigul unui portofoliu este suma ponderata a castigurilor valorilor mobiliare componente, ponderea fiecarei valori mobiliare fiind procentul din valoarea totala a portofoliului care este investita in respectivul titlu. Sa presupunem ca 100$ sunt investiti in trei valori mobiliare. Tabelul II. 1. Calculul castigului prognozat al unui portofoliu

Rp=X1R1+X2R2+X3R3= Rp = castigul prognozat al portofoliului (XiRi) Rp = 0,5x0,10+0,3x0,20+0,2x0,05=0,120 sau 12% Dificultati survin intrucat managerii de portofolii sunt preocupati de veniturile viitoare. in cazul in care castigurile anumitor valori mobiliare ar fi cunoscute cu precizie, castigul oricarui portofoliu ar fi previzionat cu acuratete, iar randamentele tuturor valorilor mobiliare ar fi egale. Avand in vedere faptul ca viitorul nu este cert, managerii de portofolii trebuie sa-si fundamenteze selectiile pe prognoze ale veniturilor. Sa presupunem ca un analist a efectuat urmatoarea previziune pentru o anumita valoare mobiliara. Tabelul II.2. Prognoza castigurilor

Aceasta distributie reflecta probabilitatile ca titlul sa ofere anumite castiguri intr-o perioada determinata de timp. in mod normal, probabilitatile trebuie sa se rezume la una. Desi castigul asteptat al unui portofoliu este suma ponderata a castigurilor asteptate ale valorilor mobiliare componente, dispersia unui portofoliu nu este calculata ca suma ponderata a dispersiilor valorilor mobiliare componente. Desigur, dispersia fiecarei valori mobiliare se constituie intr-un factor de influenta, dar este necesara cunoasterea interdependentelor existente intre oscilatiile castigurilor prognozate ale valorilor mobiliare componente. Prin urmatoarele exemple se va demonstra logic veridicitatea celor expuse. Toate aceste exemple se refera la portofolii care includ doar doua valori mobiliare, dar principiile sunt valabile si pentru acele portofolii care includ mai mult de doua valori mobiliare. Totodata, pentru simplificarea explicatiei se va presupune ca valorile mobiliare din portofoliu nu sunt purtatoare de dividende sau dobanzi. De aceea, oscilatiile preturilor valorilor mobiliare sunt determinate numai de castigurile prognozate. Prin urmare, graficele se refera la oscilatiile in timp ale preturilor. In primul exemplu, evolutia celor doua valori mobiliare este identica. Cu toate ca amplitudinile oscilatiilor preturilor sunt diferite, schimbarile pretului sunt perfect corelate, ceea ce inseamna ca se poate determina cu maxima precizie oscilatia pretului unei valori mobiliare pe baza cunoasterii oscilatiei pretului celeilalte valori mobiliare. In acest exemplu, corelatia este pozitiva (cand pretul valorii mobiliare i creste sau scade cu 1%, pretul valorii mobiliare j creste sau scade cu 0,5%). Daca se presupune ca in cele doua valori s-a investit initial aceeasi suma, valoarea intregului portofoliul creste sau scade cu 0,75%. Pe baza formulei dispersiei, rezulta ca dispersia portofoliului este de 3,1%, dispersia valorii mobiliare i este 5,5%, iar cea a valorii mobiliare este 1,4%. In figurile II.2, II.3, II.4 pe orizontala este reprezentat timpul, iar pe verticala modificarea pretului. Figura II.2 Schimbarile procentuale ale preturilor valorilor mobiliare i si j(corelatia = 1,0) Schimbari in pret (%)

Figura II.3 Schimbarile procentuale aie preturilor valorilor mobiliare i si j (corelatia = -1,0) Schimbari in pret (%)

Figura II.4 Schimbarile procentuale ale preturilor valorilor mobiliare i si j (corelatie pozitiva, mai mica decat 1) Schimbari in pret (%)

Si in urmatorul exemplu, evolutia celor doua valori mobiliare este identica, dar directiile in care evolueaza sunt diferite. Cand pretul valorii mobiliare i creste cu 1%, pretul valorii mobiliare j scade cu 0,5% si vice versa. Daca se presupune ca in cele doua valori s-a investit initial aceeasi suma, valoarea intregului portofoliul creste sau scade cu 0,25%, spre deosebire de oscilatia de 0,75% din exemplul anterior. Dispersiile pentru valoarea mobiliara i, j si pentru intreg portofoliu sunt de 5,5%, 1,4% si 0,3%). In acest exemplu, daca dispersiile celor doua valori mobiliare ar fi identice, oscilatiile pretului valorii mobiliare i ar fi perfect compensate de oscilatiile pretului valorii mobiliare j si dispersia portofoliului ar fi 0. Cel ce-al treilea exemplu este mult mai realist. In acest sens, preturile celor doua valori mobiliare sunt corelate intr-o anumita masura, dar nu cunosc o evolutie identica, ceea ce este valabil pentru majoritatea valorilor mobiliare incluse la cota bursei. Cand actiunile cresc sau scad perfect identic, diversificarea nu reduce dispersia portofoliului, intrucat fluctuatiile fiecarei valori mobiliare nu sunt compensate. Cand oscilatiile sunt contrare, compensarea este maximizata, ca de altfel si efectul diversificarii asupra diminuarii dispersiei. Cand corelatia nu este perfecta (este cuprinsa intre ±1), fluctuatiile valorilor mobiliare sunt compensate partial. De aceea, diversificarea este indispensabil conexata de reducerea riscului calculat prin intermediul dispersiei castigului portofoliului. Atat Markowitz, cat si Sharpe au recurs la calcularea dispersiei unui portofoliu folosind aceste formule. Cu toate ca formula se refera la un portofoliu alcatuit numai din doua valori mobiliare, aceasta se caracterizeaza prin grad ridicat de generalizare, intrucat pachetele de valori mobiliare pot fi abordate ca o singura valoare mobiliara in analiza problemelor de management ale portofoliului. De exemplu, daca se doreste cunoasterea implicatiilor includerii unei noi valori mobiliare in cadrul unui portofoliu asupra dispersiei portofoliului, portofoliul existent poate fi considerat drept o singura valoare mobiliara. Codispersia reflecta gradul in care doua valori mobiliare evolueaza sau nu corelat. Aceasta notiune are un sens matematic precis ilustrat in figura II.6. Prima diagrama indica relatiile din castigurile prognozate ale valorilor mobiliare i si j in patru momente diferite. Dreapta reflecta relatiile medii pentru aceste patru momente. Aceasta a fost trasata astfel incat distantele patratelor aflate pe verticala fata de dreapta sa fie minimizate si sa reprezinte o estimare a dreptei de regresie. De asemenea, este posibila cuantificarea abaterilor punctelor fata de castigul mediu prognozat al valorii mobiliare j. Dispersia totala a castigului prognozat al valorii mobiliare; (media abaterilor corecte) este in acest fel compusa din doua parti: cea atribuita abaterilor de la dreapta de regresie si cea atribuita dispersiei castigului prognozat al valorii mobiliare i sau factorilor care genereaza dispersia. c) Frontiera de eficienta S-a demonstrat ca atractivitatea unui portofoliu este influentata atat de castigul sau prognozat, cat si de riscul pe care il presupune'. Riscul, calculat prin intermediul dispersiei castigului nmonmat al nnrtofoliului. depinde de dispersiile valorilor mobiliare componente si de codispersia existenta intre acestea. in cele ce urmeaza se va analiza mai profund notiunea de portofoliu eficient. Diagrama de mai jos indica riscurile si castigurile prognozate a zece portofolii, fiecare fiind constituit dintr-o singura valoare mobiliara. Astfel, portofoliul 3 este preferat in raport cu portofoliul 1 intrucat ofera un castig mai mare in conditiile aceluiasi risc. in mod similar, portofoliul 1 este preferat in raport cu portofoliul 2, deoarece presupune un risc mai mic pentru acelasi castig. Daca valorile mobiliare nu sunt perfect corelate, ceea ce este valabil in acest exemplu, portofoliile constituite prin combinatiile acestor valori mobiliare pot inregistra dispersii mai reduse pentru anumite castiguri sau castiguri mai ample pentru anumite dispersii decat portofoliile formate dintr-o singura valoare mobiliara. De exemplu, portofoliul P poate reprezenta o combinare a portofoliilor 3 si 4. Figura II.5 Castigul prognozat si riscul portofoliilor

Pentru orice grup de valori mobiliare, multimea probabila de portofolii rezida in toate portofoliile alcatuite dintr-o singura valoare mobiliara si toate combinatiile posibile intre acestea. Acelea care sunt eficiente sunt plasate la limita superioara a multimii probabile. Aceasta limita este cunoscuta sub denumirea de frontiera de eficienta a portofoliilor formate din valori riscante si este reprezentata de curba ABC din figura II.6 (castig prognozat, risc). Figura II.6 Multimea probabila si frontiera de eficienta

|

||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

|

B |

Risc

![]()

![]()

Asteptari

Frontiera de eficienta va fi

dispusa in semicerc (va avea forma concava).

De aceea, toate punctele de limita situate intre A si B vor fi plasate pe sau deasupra dreptei care

uneste cele doua puncte. Portofoliile care reprezinta combinari intre A si

B vor avea valori ale lui E(Rp) si Gp care se afla

de-a lungul sau deasupra dreptei punctate AB. Daca castigurile prognozate ale

lui A si B sunt perfect corelate,

combinatiile se vor afla pe dreapta AB, deoarece pentru orice combinari, atat castigurile, cat si abaterea standard va fi o functie liniara a sumelor investite in A

(sau in B). In cazul in care castigurile pentru A si B nu sunt perfect

corelate, combinatiile vor fi situate deasupra dreptei AB, deoarece dispersiile

si abaterile standard vor fi mai reduse atunci cand corelatia nu este perfecta, iar combinatiile vor fi plasate deasupra si in stanga dreptei AB. In orice caz,

combinatiile vor fi preferate portofoliilor aflate pe curba convexa (APB), care

nu poate fi o frontiera de eficienta

Utilitatea, aversiunea fata de risc si optimul

Markowitz a creat o modalitate de analiza a datelor pentru fiecare valoare mobiliara astfel incat sa poata fi precizate toate portofoliile optime sau eficiente, in sensul ca nici un alt portofoliu nu poate avea ambele atribute superioare. Precizarea unui portofoliu eficient inseamna indicarea ponderilor din resursele investitorului care ar trebui alocate pentru fiecare titlu inclus in portofoliu. Investitorii rationali care au aversiune fata de risc vor alege detinerea unuia dintre portofoliile eficiente. In acest subcapitol este abordata problematica alegerii de catre un investitor a acelui portofoliu optim dintre portofoliile eficiente.

Subcapitolele anterioare se bazeaza pe presupunerea ca majoritatea investitorilor prefera castigurile ridicate si totodata au aversiune fata de risc. Definirea portofoliilor eficiente este realizata prin prisma celor afirmate anterior. Date fiind previziunile pentru fiecare titlu financiar si interdependentele dintre acestea, multimea de portofolii eficiente este aceeasi pentru toti investitorii. Tinand cont de faptul ca preferintele investitorilor pentru relatia castig-risc difera, trebuie abordate modalitatile in care un investitor alege un portofoliu optim dintre mai multe portofolii eficiente. Obtinerea valorii maxime implica notiunea de maximizare. Majoritatea investitorilor nu cauta maximizarea castigurilor prognozate. Principiul de baza care ghideaza comportamentul acestora este maximizarea utilitatii prognozate. Utilitatea va fi maximizata atunci cand o anume combinatie de castiguri prognozate si riscuri este preferata in raport cu toate celelalte combinatii.

In continuare, se analizeaza relatiile dintre portofoliile eficiente si functiile de utilitate. Functia de utilitate reflecta relatiile dintre avere si utilitate. Banii, ca si celelalte lucruri, au o utilitate marginala in scadere. Relatia este reflecta in figura 11.7 (utilitate, avere). Astfel, utilitatea creste, dar intr-un ritm mai redus, odata cu cresterea bogatiei. Fiecare unitate aditionala (marginala) de bogatie ofera o crestere mai redusa a utilitatii decat precedenta unitate. De aceea, curba are forma concava. Ar fi util daca s-ar putea demonstra ca portofoliile care sunt eficiente in termenii mediei si dispersiei sunt acele portofolii care maximizeaza utilitatea prognozata a investitorului. In acest context, toate elementele managementului portofoliului ce par plauzibile ar fi corelate intre ele.

Figura 11.7. Utilitatea bogatiei

Utilitatea

![]()

Bogatia

![]()

Pentru inceput, pentru investigarea relatiilor dintre teoria utilitatii si portofoliile eficiente, va trebui adancita analiza relatiilor dintre bogatie si utilitate. Tot ceea ce s-a evidentiat este faptul ca acea curba ce desemneaza aceasta relatie are forma concava, putand fi descrisa cu ajutorul catorva functii matematice. in acest context, este uzuala folosirea unei ecuatii simple de gradul doi, dupa urmatoarea formula: U(Rp) = a + bRp-cRp, unde U este utilitatea portofoliului, Rp castigul prognozat al portofoliului; a, b, c constante (b si c au valori pozitive ce depind de preferintele investitorului).

Daca functia de utilitate este reprezentata de ecuatia anterioara, poate fi demonstrat ca utilitatea prognozata depinde numai de media si dispersia distributiei probabile a castigurilor viitoare. Cu alte cuvinte, pentru investitorii ale caror functii de utilitate sunt patratice, abordate medie-dispersie in selectia portofoliului este valida. Un portofoliu eficient in termenii mediei si dispersiei, va maximiza utilitatea prognozata.

Intrucat investitorii prefera cresterea bogatiei si evitarea riscului sau incertitudinii, este posibila conturarea unor combinatii diferite de castiguri si riscuri prognozate care au aceeasi semnificatie pentru un investitor ceea ce inseamna ca un investitor isi va asuma un risc mai mare, daca dobandeste o bogatie prognozata mai mare. Combinatiile de castiguri si riscuri prognozate care au aceeasi semnificatie sunt dispuse pe asa-numita curba de indiferenta reprezentata in figura II.17.

Desigur, fiecare investitor nu are o singura curba de indiferenta, ci o multime infinita de asemenea curbe. Fiecare curba reprezinta multimea de castiguri prognozate si riscuri care au aceeasi semnificatie. Orice investitor isi va plasa resursele astfel incat sa obtina cea mai mare utilitate prognozata. in figura, 11.8, este evident ca investitorul va prefera curba de indiferenta U3 in raport cu U2, U2 in raport cu U1 s.a.m.d.

Figura 11.8 Exemplu ipotetic privind relatia dintre preferintele pentru castigurile prognozate si risc

Utilitatea

U2 Risc

![]()

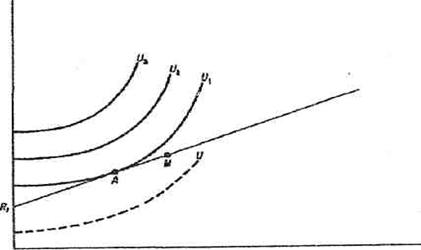

In acest moment, investitorul individual este pregatit din punct de vedere conceptual pentru selectarea portofoliului optim dintre multimea de portofolii eficiente. Portofoliul optim (acela care maximizeaza utilitatea prognozata) se afla la punctul de tangenta dintre frontiera de eficienta si curba de indiferenta. in figura 11.9 se observa ca cea mai buna optiune este punctul A plasat pe frontiera de eficienta. Aceasta conexare a teoriei utilitatii cu cea a portofoliului este grevata de cateva deficiente teoretice. Anumiti cercetatori au remarcat ca o functie de utilitate sau o relatie ce are forma patratica in cele din urma va determina reducerea utilitatii odata cu sporirea bogatiei, ceea ce influenteaza negativ demonstratia de mai sus, avand in vedere ca unul dintre putine lucruri cunoscute cu certitudine de catre economisti este acela ca oamenii prefera intotdeauna detinerea mai multor bani decat mai putini. Pentru iesirea din aceasta dificultate pot fi conturate doua solutii. Prima solutie consta in ignorarea rezultatelor finale si presupunerea ca gradul de relevanta al bogatiei este acela in care utilitatea continua sa creasca, ceea ce este evidentiat in figura II. 10.

Figura 11.18 Portofoliul optim in conditiile acordarii si contractarii de imprumuturi

Asteptari

O a doua solutie rezida in presupunerea ca concavitatea nu implica in mod obligatoriu o relatie patratica si ca si alte ecuatii pot fi reprezentate sub forma concava fara a avea o valoare maxima din care utilitatea sa inceapa sa scada pe masura cresterii bogatiei. Carenta acestor curbe consta in faptul ca eficienta unui portofoliu in termenii mediei si dispersiei nu implica neaparat maximizarea utilitatii prognozate. Markowitz a demonstrat ca numeroase functii de utilitate pot fi aproximate convenabil cu ajutorul functiei de gradul doi

Figura II.10. Utilitatea bogatiei

O alta deficienta teoretica este data de cei care sustin ca selectia portofoliului prin intermediul criteriilor medie-dispersie nu este adecvata. De exemplu, Baumol a argumentat ca anumite portofolii eficiente pot fi inacceptabile daca cele mai bune castiguri care le sunt asociate sunt mai reduse decat cele mai mici venituri asociate altor portofolii eficiente. Aceasta a luat in considerare alte portofolii A si B, ce au caracteristicile descrise anterior. Daca castigurile sunt distribuite normal, E(Rp)±0 pot

fi considerate intervale de incredere. Baumol argumenteaza ca portofoliul A nu ar trebui ales de nici un investitor intrucat cel mai mare venit posibil al sau ofera un castig prognozat mai redus (10%) decat cel mai redus venit posibil al portofoliului B (11%)..

Arditti si alti critici au argumentat ca investitorii pot fi interesati de caracteristicile distributiilor castigurilor prognozate suplimentare mediei si dispersiei. In particular, acestia sustin ca gradul de oblicitate poate avea relevanta. Astfel, daca castigurile prognozate ale portofoliilor au aceeasi medie si dispersie, dar diferite grade de oblicitate, investitorii pot prefera distributia care este inclinata catre dreapta

Tabelul II.3 Veniturile posibile pentru portofoliile A si B

|

|

A |

B |

|

E(Rp |

|

|

|

σ2p |

|

|

|

p |

|

|

|

E(R p p |

|

|

|

E(R p p |

|

|

Dezvoltari ale teoriei lui Marcowitz. Modelul Sharpe

Consideratii de ordin general

La 10 ani de la aparitia celebrului sau articol, Markowitz se ocupa de programare liniara la Institutul RAND. In acea perioada acesta a fost abordat de un tanar student pe nume Bill Sharpe. Sharpe avea nevoie de materiale pentru o disertatie si unul din profesorii sai de la UCLA i-a sugerat sa se adreseze lui Markowitz. Markowitz i-a expus lui Sharpe munca sa de cercetare, legata de teoria portofoliului si de necesitatea calcularii nenumaratelor covariante. Sharpe 1-a ascultat extrem de atent si apoi s-a intors la UCLA.

Anul viitor, in 1963, a fost publicata disertatia lui Sharpe, cu titlul 'Un model simplificat al analizei de portofoliu'. Avand drept punct de pornire ideile lui Markowitz, Sharpe a sugerat o metoda matematica mai simpla care ar fi evitat nenumaratele calcule ale covariatelor, specifice modelului Markowitz.

Sharpe a afirmat ca toate titlurile de valoare se afla in legatura cu un anumit factor de baza. Acest factor poate fi indicele bursei, produsul national brut sau un alt indice de pret, atat timp cat are o influenta relevanta asupra evolutiei pretului titlului financiar. Utilizand teoria lui Sharpe, un analist va trebui doar sa masoare legatura dintre titlul de valoare si factorul de baza dominant. Astfel, se simplifica foarte mult abordarea matematica a lui Markowitz.

Conform teoriei lui Sharpe, factorul de baza pentru pretul actiunilor - singurul care influenteaza major comportamentul lor -ar fi piata actiunilor insasi. La fel de important, dar cu o influenta mai redusa ar fi si ramura industriala, precum si caracteristicile specifice ale actiunii insasi. Daca pretul actiunii este mai volatil decat piata privita ca intreg, detinerea actiunii va face ca portofoliul sa fie mai variabil si mai riscant. In acest fel, daca pretul actiunii este mai putin volatil decat piata, detinerea actiunii va face ca portofoliul sa fie mai putin variabil, mai putin riscant. Prin urmare, variatia (volatilitatea) portofoliului poate fi simplu determinata prin cuantificarea variatiei medii a titlurilor de valoare individuale ce formeaza portofoliul.

Numele dat de Sharpe unitatii de masura a volatilitatii (variatiei) este factorul beta. Factorul beta este definit ca fiind gradul de corelatie intre miscarile de pret ale pietei si cele ale titlului de valoare individual. Actiunile care scad sau cresc in valoare direct proportional cu piata li se atribuie un factor beta egal cu 1. Daca actiunile citesc sau scad in valoare de doua ori,mai rapid decat piata, atunci factorul lor beta este egal cu. 2; daca modificarile de pret ale actiunilor reprezinta doar 80% din modificarea pietei, atunci factorul lor beta este egal cu'0,8. Pornind doar pe aceste informatii, se poate cuantifica valoarea medie a coeficientului beta al portofoliului. Concluzia este ca orice portofoliu cu un beta mai mare de 1 va fi mai riscant decat piata si orice portofoliu cu un beta mai mic decat 1 va fi mai putin riscant.

La un an de la publicarea disertatiei sale referitoare la teoria portofoliului, Sharpe a prezentat un concept revolutionar si anume modelul de evaluare a activelor de capital (CAPM). Acest concept a reprezentat o continuare a modelului sau unifactorial referitor la alcatuirea unor portofolii eficiente.

Conform CAPM, actiunile sunt purtatoare a doua tipuri distincte de risc. Primul tip de risc este acela de a fi pe piata, pe care Sharpe_l-a numit risc sistemic. Riscul sistemic nu poate fi absorbit prin diversificare. Al doilea tip de risc,, numit risc nesistemic, este riscul specific pozitiei economice a companiei. Spre deosebire de riscul sistemic, riscul nesistemic poate fi diminuat prin diversificare prin simpla achizitie a mai multor tipuri de actiuni.

Peter Berstein, cunoscutul scriitor, cercetator si fondator al publicatiei 'Revista managementului de portofoliu' apreciaza ca cercetarile lui Sharpe se indreapta catre o singura concluzie: 'Cel mai eficient portofoliu este chiar piata insasi. Nici un alt portofoliu cu acelasi grad de risc nu poate sa ofere un castig mai mare; nici un alt portofoliu care ofera acelasi castig nu poate fi mai putin riscant.' Cu alte cuvinte, modelul de evaluare al activelor de capital demonstreaza faptul ca portofoliul de piata se imbina perfect cu teoria lui Markowitz privind frontiera de eficienta.

Simplificarea modelului Markowitz

In vederea definirii multimii de portofolii eficiente descrisa de Markowitz, pentru fiecare titlu financiar trebuie cunoscute castigul prognozat, dispersia, covarianta cu fiecare titlu financiar ce compune portofoliu. Daca multimea eficienta ar trebuie selectata pe baza a 1000 titluri financiare, volumul input-urilor necesare si costurile de prelucrare a informatiilor ar fi intolerabil de exagerate (1000 de castiguri prognozate, 1000 de dispersii, 499500 covariante).

Formula pentru determinarea numarului covariantelor este:

![]() . In acest context, nu este realist sa

presupunem ca un analist financiar va putea

furniza un astfel de volum de input-uri. in ipoteza ca 20 de analisti ar fi responsabili pentru investigarea caracteristicilor relevante a 1000 de titluri,

fiecare analist ar trebui sa calculeze aproximativ 25000 de covariante. Volumul

de munca ar fi imens si, mai mult, ar fi extrem de dificil sa se

aprecieze semnificatia covariantei.

. In acest context, nu este realist sa

presupunem ca un analist financiar va putea

furniza un astfel de volum de input-uri. in ipoteza ca 20 de analisti ar fi responsabili pentru investigarea caracteristicilor relevante a 1000 de titluri,

fiecare analist ar trebui sa calculeze aproximativ 25000 de covariante. Volumul

de munca ar fi imens si, mai mult, ar fi extrem de dificil sa se

aprecieze semnificatia covariantei.

Datorita acestei dificultati practice, modelul lui Markowitz a fost utilizat exclusiv in mediul academic, gasindu-si aplicabilitatea practica in urma simplificarii propuse de catre William Sharpe. intrucat marea majoritate, a titlurilor financiare sunt corelate semnificativ cu piata de capital in ansamblul sau, Sharpe a apreciat ca o simplificare satisfacatoare ar consta in ignorarea covariaatelor pentru fiecare titlu financiar si in substituirea acestor informatii cu relatiile existente intre fiecare titlu si piata. Potrivit acestuia) castigul pentru fiecare valoare mobiliara poate fi reprezentat de urmatoarea ecuatie: Ri =ai+biI+ci, unde Ri este castigul, titlului i, ai si b; sunt parametri, ci este o variabila aleatoare a carei valoare prognozata este zero, I nivelul anumitor indici, de regula indici de bursa. Cu alte cuvinte, castigul oricarui titlu depinde de o anumita constanta (a) plus valoarea unui indice de bursa (de exemplu, S&P 500) multiplicata cu un anumit coeficient (b) plus o componenta aleatoare. Simplificarea propusa de Sharpe reduce numarul estimarilor pe care analistul trebuie sa le realizeze de la 501500 la 3002 pentru o multime de 1000 titluri financiare.

Numarul estimarilor necesare in cadrul modelului lui. Markowitz este

de: ![]() . Simplificarea propusa de Sharpe necesita

3N+2 estimari.

. Simplificarea propusa de Sharpe necesita

3N+2 estimari.

Eforturile de simplificare au fost continuate si de alti teoreticieni. Cohen si Poague au considerat utila recurgerea la mai multi indici decat la unul singur, castigul fiecarui titlu fiind conexat cu indicele cel mai adecvat pentru acel titlu - anumiti indici de productie care intra in componenta Indicelui Agregat al Productiei Industriale calculat de board-ul bancii centrale americane (Federal Reserve). Pe baza rezultatelor empirice rezulta ca utilizarea simplificarilor implica costuri reduse. Astfel, portofoliile care sunt eficiente in urma procesului de simplificare sunt aproape similare portofoliilor eficiente din analiza complexa realizata de Markowitz. Mai mult, daca rezultatele sunt evaluate in termenii celor doua caracteristici relevante ale portofoliilor (castigul prognozat si riscul), portofoliile eficiente din analiza simplificata, sunt intr-o mica masura inferioare portofoliilor eficiente din analiza complexa.

Teoria lui Sharpe, potrivit careia castigul unui titlu fluctueaza in functie de sensibilitatea acestuia la evolutiile pietei (calculat prin intermediul lui b), 'implica notiunea de pret al titlurilor (activelor) si relatiile dintre acest pret si sensibilitate. Aceste idei au fost elaborate de Sharpe in celebrul sau articol privind pretul riscului, care va fi abordat in cele ce urmeaza.

Determinarea preturilor activelor financiare

In articolul sau 'Preturile activelor financiare capitale: o teorie a echilibrului pietei in conditii de risc', Sharpe a investigat relatiile dintre teoria portofoliului si determinarea preturilor activelor (titlurilor) financiare.

Pe de o parte, teoria portofoliului are un caracter normativ prin aceea ca ofera informatii privind modalitatile in care investitorii ar trebui sa se comporte. insa, teoria portofoliului nu descrie maniera de ajustare a preturilor activelor (titlurilor) individuale pentru a reflecta diferentierile existente in privinta riscului.

Pe de alta parte, teoria pietei de capital are un caracter pozitiv, ilustrand relatiile de piata care vor rezulta in conditii de echilibru in cazul in care investitorii urmeaza ideile centrale ale teoriei portofoliului. Aceste relatii sunt repere pentru cuantificarea precisa a riscului portofoliului si a titlurilor individuale.

Ipotezele simplificatoare propuse de Sharpe sunt urmatoarele: aversiunea fata de risc; investitorii au acelasi orizont de timp (o luna, un an) si au estimari omogene cu privire la veniturile viitoare pentru fiecare titlu financiar intr-un orizont de timp dat; rate identice pentru sumele luate si date cu imprumut; costurile tranzactiilor sunt nule, nu se platesc taxe; investitorii sunt rationali in sensul ca doresc detinerea de portofolii eficiente potrivit teoriei lui Markowitz (maximizeaza castigurile prognozate Ia un anumit nivel al riscului sau, in mod alternativ sau echivalent, minimizeaza riscul la un nivel dat al castigului prognozat).

La prima vedere, ipotezele (supozitiile) modelului lui Sharpe pentru determinarea preturilor titlurilor par a fi extrem de restrictive sau chiar absurde astfel incat se poate deduce ca modelul este lipsit de relevanta. insa, modelul este util cel putin pentru intelegerea anumitor factori care afecteaza preturile titlurilor, nerealismul ipotezelor vor avea cei mult prea putina semnificatie practica decat majoritatea persoanelor ar crede intr-o prima instanta. Dupa abordarea modelului, se vor analiza detaliat aceste ipoteze.

a) Dreapta pietei de capital

Dreapta pietei de capital descrisa de Sharpe coreleaza castigul prognozat al unui portofoliu eficient cu rata dobanzii pentru titlul cu risc zero si castigul prognozat al pietei:

E(Rp)

= Rf +![]() , unde:

E(Rp) castigul prognozat al portofoliului; Rf castigul prognozat al titlului cu

risc zero; E(RM) castigul prognozat

al pietei (indice); r abaterea standard a portofoliului; rm abaterea standard a pietei.

, unde:

E(Rp) castigul prognozat al portofoliului; Rf castigul prognozat al titlului cu

risc zero; E(RM) castigul prognozat

al pietei (indice); r abaterea standard a portofoliului; rm abaterea standard a pietei.

Intrucat aceasta relatie nu este valabila decat pentru portofoliile eficiente, nu poate fi utilizata pentm descrierea interdependentelor dintre castigurile titlurilor individuale (sau portofoliilor ineficiente) si abaterile lor standard.

b) Castigul prognozat

Potrivit modelului de preturi al activelor (titlurilor) financiare capitale al lui Sharpe, castigul prognozat al oricarui titlu (sau portofoliu) depinde de castigul prognozat ai titlului fara risc si de castigul prognozat al intregii piete. Astfel: E(Ri)=Rf +[E(RM)-Rf]Bi, unde: E(Ri) castigul prognozat al titlului (portofoliului); Rf castigul prognozat al titlului cu risc zero; E(RM) castigul prognozat al pietei; (Bi (coeficientul B) o masura a senzitivitatii (volatilitatii) castigului prognozat al unui titlu la evolutiile pietei.

Aceasta ecuatie este asemanatoare cu dreapta pietei de capital. intre cele doua relatii de calcul nu exista egalitate, dreapta pietei de capital fiind valabila numai pentru portofoliile eficiente. Riscul este cuantificat prin coeficientul (3 care inlocuieste abaterea standard. in cazul portofoliilor eficiente, cele doua relatii sunt echivalente. Prin definitie, riscul portofoliilor eficiente este determinat exclusiv de evolutiile pietei iar castigurile lor prognozate sunt in dependenta liniara cu abaterea standard si coeficientul B.

Modelul lui Sharpe prezinta o imagine simpla si totodata interesanta a pietelor financiare. Toti investitorii detin portofolii eficiente care cunosc o evolutie similara cu cea a pietei. Portofoliile difera numai in ceea ce priveste senzitivitatea (volatilitatea) la piata. Preturile tuturor titlurilor riscante se ajusteaza astfel incat, potrivit modelului, castigurile lor sa fie corelate riscurilor pe care le incumba. Aceste riscuri sunt cuantificate cu ajutorul unui indicator statistic simplu (coeficientul P), care indica volatilitatea titlului la evolutiile pietei.

In cazul unui dezechilibru temporar manifestat prin cresterea exagerata a pretului unui titlu ce atrage diminuarea castigurilor prognozate, investitorii vor proceda la vanzarea titlului iar pretul acestuia va reveni la nivelul de echilibru. Desigur si reciproca este valkbila (titluri ale caror preturi sunt-extrem de scazute si in consecinta vor inregistra castiguri prognozate foarte mari).

Gradul de realism al modelului Sharpe

Tentatiile credintei in modelul lui Sharpe sunt evidente, existand argumente care justifica pozitia partizanilor acestuia. Totusi, nerealismul ipotezelor care stau la baza modelului se poate constitui intr-un element de influenta.

Se pot identifica doua modalitati pentru evaluarea implicatiilor practice ale lipsei de realism. in primul rand, se pot analiza individual ipotezele cu scopul determinarii gradului de nerealism. in al doilea rand, se poate ignora gradul de realism al ipotezelor si evidentierea modului in care predictiile modelului sunt confirmate de experienta practica. insa, actualmente este in mod general acceptat faptul ca valoarea unui model rezida in puterea sa predictiva sau explicativa si ca un model nu poate fi judecat prin raportarea la realismul ipotezelor care stau la fundamentul acestuia.

Intr-un celebru eseu, Milton Friedman a exprimat persuasiv si cu claritate acest punct de vedere: ' intrebarea relevanta care trebuie adresata in legatura cu ipotezele unei teorii nu este daca acestea sunt realiste din punct de vedere descriptiv, intrucat nu sunt niciodata, ci daca acestea sunt aproximari destul de bune pentru scopul demonstratiei. in plus, la aceasta intrebare se poate raspunde numai prin verificarea functionalitatii teoriei, ceea ce echivaleaza cu furnizarea de predictii suficient de corecte.'

Prin urmare, ne vom concentra intr-o mica masura asupra investigarii realismului ipotezelor inainte de determinarea puterii predictive sau explicative a modelului, aceasta ultima analiza fiind cea mai semnificativa.

a) Portofolii eficiente

In cadrul modelului lui Sharpe, dreapta pietei de capital descrie relatiile dintre riscul si castigul portofoliilor eficiente. Toate acestea sunt perfect corelate cu piata de capital si, ca o consecinta, piata este singura sursa a dispersiei (sau riscului) pentru fiecare dintre portofolii. Atat coeficientul beta, cat siabaterea standard sunt unitati de masura ale riscului ce-si gasesc valabilitatea in practica si in teorie.

Majoritatea portofoliilor nu sunt perfect eficiente si, in consecinta, nu sunt perfect corelate cu piata. Astfel, o parte a dispersiei castigurilor unor asemenea portofolii nu poate fi atribuita dispersiei pietei. Cu toate ca coeficientul beta este utilizat pentru indicarea volatilitatii relative (riscului) a portofoliilor eficiente, acesta nu poate fi folosit pentru indicarea cu exactitate a volatilitatii relative (riscului) a portofoliilor ineficiente.

Dispersia

totala a portofoliilor ineficiente sau a unui singur

titlu

financiar este mai mare decat cea indicata de catre

coeficientul beta. Astfel, apare problema

cuantificarii exacte a

riscului portofoliilor ineficiente. Raspunsul oferit de teoria

financiara moderna consta in aceea ca

unitatea de;.masura

corespunzatoare a riscului total pentru un singur titlu financiar

este o masura a dispersiei (variabilitatii) sale totale. Dar,

cuantificarea riscului care determina prima

de risc contribuie la

aprecierea dispersiei unui portofoliu diversificat. Raspunsul se

bazeaza pe presupunerea ca majoritatea investitorilor resping

riscul si, prin urmare, opteaza pentru

detinerea de portofolii

diversificate. Implicatiile unui

titlu asupra riscului portofoliului

(riscul sistemic) sunt evidentiate

cu ajutorul coeficientului beta,

intrucat coeficientul beta al unui

portofoliu se calculeaza ca medie

ponderata a coeficientilor titlurilor componente, fiecare coeficient

individual fiind ponderat cu

valoarea titlului corespunzator ca

procent din valoarea totala a

portofoliului.

Titlurile individuale sunt portofolii ineficiente. Ceea ce este veridic pentru titlurile individuale este valid pentru alte portofolii ineficiente. in aceste conditii, riscul total (dispersia) este mai mare decat cel provocat de fluctuatiile pietei. De aceea, coeficientul beta nu poate fi o apreciere cantitativa corespunzatoare a riscului total. Cu toate acestea, coeficientul beta este o unitate de masura corecta a acelei parti a riscului total despre care se presupune ca va furniza o prima de risc. Coeficientul beta cuantifica asa-numitul risc sistemic sau volatilitatea sau acel risc care nu poate fi eliminat prin diversificare. insa, riscul nesistemic poate fi eliminat prin diversificare.

b) Alte ipoteze

Ipoteza aversiunii fata de risc a investitorilor pare a fi extrem de rezonabila. Tendinta generala a investitorilor de a detine portofolii formate din mai multe titluri decat preferinta pentru un singur titlu cu cel mai mare castig prognozat este aspectul primordial al aversiunii fata de risc. Cu toate ca pot fi identificati investitori care prefera riscul, este dificil de apreciat ca acestia sunt numerosi sau semnificativi. Cu certitudine, institutiile financiare care detin o mare parte a tranzactiilor derulate la New York Stock Exchange nu investesc in numele beneficiarilor sauclientilor lor asumandu-si riscuri inutile. Prin urinare, ipoteza aversiunii fata de risc pare a fi temeinic fundamentata.

Verificarea ipotezei potrivit careia investitorii au acelasi orizont de timp (o luna, un an) si au estimari omogene cu privire la veniturile viitoare pentru fiecare titlu financiar. intr-un orizont de timp dat creeaza dificultati majore.

Marea majoritate a tranzactiilor la NYSE se desfasoara datorita diferentierilor existente in privinta estimarilor. Evidentele empirice sugereaza ca abilitatea de a avea capacitati de previziune superioare si, implicit, castiguri prognozate superioare nu este o caracteristica a majoritatii investitorilor. Anumiti partizani ai ipotezei pietei eficiente argumenteaza ca investitorii nu cheltuiesc timpul sau banii necesari pentru a-si contura prognoze independente.

Totusi, investitorii recurg la astfel de prognoze si, cu siguranta, nu se poate aprecia ca ipoteza unor estimari omogene este realista. in cazul in care ipoteza este abandonata, in contextul modelului Sharpe nu se mai poate presupune ca toti investitorii au aceeasi dreapta a pietei de capital. De aceea, nu mai exista un singur portofoliu optim de titluri riscante, iar portofoliile care sunt eficiente pentru un investitor nu trebuie sa fie eficiente pentru un altul.

Teoria lui Eugene Fama

Pe parcursul unui deceniu, in mediul academic au fost formulate doua concepte relevante care ulterior au contribuit decisiv la conturarea teoriei moderne a portofoliului. Pe de o parte, este vorba de axioma enuntata de Markowitz potrivit careia echilibrul intre castig si risc depinde de diversificare, iar, pe de alta parte, de definitia riscului elaborata de Sharpe. Eugene Fama, asistent universitar in domeniul finantelor la Universitatea din Chicago, a emis un al treilea concept fundamental al managementului portofoliului si anume teoria pietei eficiente.

Cu toate ca si alti cercetatori remarcabili, printre care si Paul Samuelson, au avut drept preocupare pietele eficiente, Fama este cel creditat ca avand o contributie hotaratoare in dezvoltarea unei teorii privind comportamentul pietei de capital.

Fama a inceput sa studieze evolutia preturilor actiunilor la debutul anilor '60 din secolul XX, asimilandu-si studiile referitoare la comportamentul pietei realizate pana in acel moment.

Gandirea sa a fost influentata in mod deosebit de lucrarile matematicianului francez Benoit Mandelbrot, care a argumentat ca, datorita fluctuatiilor atat de neregulate ale preturilor actiunilor, nu se va reusi efectuarea unei cercetari statistice sau fundamentale asupra acestor fenomene. In plus, odata cu dezvoltarea pietei, caracterul asimetric al fluctuatiilor preturilor se intensifica si provoaca schimbari de directie neasteptat de ample.

Teza de doctorat elaborata de Fama - 'Comportamentul preturilor actiunilor' - a fost publicata in 'The Journal of Business' in 1963. Ulterior, fragmente ale acesteia au fost reproduse in 'The Financial Analysts Journal' si 'The Institutional Invesfor'. Astfel, Faina s-a afirmat si a atras atentia comunitatii financiare.

Mesajul enuntat de Fama era foarte clar: preturile actiunilor nu pot fi previzionate intrucat piata este prea eficienta. Pe o piata eficienta, in momentul in care o informatie devine disponibila, un mare numar de investitori inteligenti (Fama numindu-i pe acestia 'maximizatori rationali ai profitului') aplica agresiv aceasta informatie intr-un anumit mod care atrage ajustarea instantanee a preturilor. Prin urmare, prognoze cu privire la evolutia viitoare nu pot fi infaptuite pe o piata eficienta deoarece preturile actiunilor se ajusteaza mult prea rapid.

Fama a recunoscut faptul ca este imposibila testarea empirica a notiunii de piata eficienta. Prin prisma acestuia, alternativa ar fi identificarea sistemelor de tranzactionare sau traderilor care ar putea depasi performantele pietei de actiuni luata in ansamblu in cazul in care un asemenea grup ar exista, in mod evident, piata kr fi ineficienta. Insa, potrivit acestuia, intrucat nu se poate demonstra abilitatea unui grup sau investitor de a surclasa piata, se poate presupune ca preturile reflecta toate informatiile disponibile si ca piata este eficienta.

Numeroasele laturi ale teoriei modeme a portofoliului nu au suscitat interesul practicienilor de pe Wall Street in anii '50 si '60 ai secolului trecut, fiind disputate intens de teoreticienii si cercetatorii care le-au dezvoltat. Peter Bernstein, fondator al 'The Journal of Portofolio Management', motiveaza aceasta atitudine prin aceea ca in perioada respectiva managementul portofoliului nu era un domeniu suficient de temeinic conturat. Dar, dupa 1974, optica participantilor pe piata de capital s-a schimbat.

Fara indoiala, piata bearish (in scadere) din anii 1973-1974 a determinat specialistii in investitii sa acorde o atentie sporita documentelor provenite din mediul academic care promovau noi metode de control al riscului

Daunele-provocate universului financiar de speculatiile din ultimele decenii erau mult prea profunde pentru a fi ignorate. Bernstein afirma: 'Dezastrul din 1974 m-a convins ca trebuie sa existe o cale mai buna de management al portofoliilor . Chiar daca momentan as fi decis sa nu tin cont de teoriile emise de mediul academic, o mare parte a acestora proveneau de la principalele universitati, fiindu-mi astfel extrem de dificil sa accept viziunea unor colegi din presa potrivit careia noua teorie este totalmente inexacta'.

Pe parcurs, domeniul financiar va fi definit de mediul academic, iar profesorii universitarii - noii mari predicatori ai finantelor moderne - vor acorda consultanta profesionistilor in domeniul financiar si oamenilor de afaceri.

H. Markowitz - Portfolio Selection, The Journal of Finance, March, 1952

2 W. Sharpe - A Simplified Model for Portfolio Analysis, Management Science, January,1963

|

Politica de confidentialitate

|

Despre management general |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||

Timp

Timp