|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» management general

|

||||||||||||||||||||||||||||||||||||||

Firma ca obiect al managementului |

||||||||||||||||||||||||||||||||||||||

|

FIRMA CA OBIECT AL MANAGEMENTULUI 1 Conceptul de organizatie Managementul este asociat organizatiilor. Prin organizatie se inteleg diversele entitati sociotehnice (firme economice, institutii civile, institutii guvernamentale, scoli, armata, etc.). Orice organizatie efectueaza activitati sau procese de transformare (prelucrari de materiale, asamblare de produse, servicii) in conditii de mediu dinamic. Pentru aceasta, in orice organizatie exista un flux de intrari notate in schema din figura 1.1 cu U, si un flux de iesiri Y. Ambele pot fi de naturi diferite- materiale, financiare, umane, si informationale. Printre intrarile informationale din multimea de intrari U exista si planurile de activitate, cu obiective si indicatori de performanta asociati.

F

D C

A B

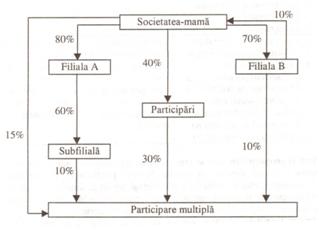

Y U Fig. 1 Conexiunile dintre management si organizatie Prin conexiunea A, conducerea ca echipa capteaza informatii asupra derularii activitatii organizatiei. Acestea sunt comparate cu planurile de activitate. Daca se constata diferente intre realizari si plan - atributie ce revine managementului ca proces - atunci se va trece la reglarea functionarii sistemului, ceea ce se realizeaza prin conexiunea B. Reglarea se efectueaza prin modificarea intrarilor U. Managementul ca stiinta preia prin conexiunea C informatii referitoare la procesul conducerii si la comportamentul echipelor de conducere, pe care le supune unor procedee de analiza si sinteza specifice tuturor stiintelor, cu scopul de a valida experienta pozitiva, a perfectiona metodele si tehnicile de conducere existente, a le completa cu altele noi si a difuza pe o scara cat mai larga cunostintele si deprinderile din acest domeniu. Prin acest proces analitic, selectiv, ansamblul de experiente, metode, tehnici, reguli de decizie este sistematizat, consolidat si difuzat, celor interesati in cunoasterea si aplicarea managementului (conexiunile D si F). Managementul ca stiinta utilizeaza nu numai informatiile intrate prin conexiunea C din sfera proceselor reale de conducere, ci si o seama de cunostinte, tehnici si metode, reprezentate pe schema prin intrarea E. Acestea sunt accesate de catre management in mod firesc, datorita legaturilor si interferentelor cu alte discipline stiintifice cum sunt: cercetarile operationale, so 121h78b ciologia, psihologia, informatica, stiintele economice, legislatia, teoria sistemelor s.a. Necesitatea crearii de organizatii este justificata de mai multe elemente. Astfel, organizatiile ca institutii sociale indeplinesc anumite scopuri ale societatii. Organizatiile servesc societatea si contribuie la imbunatatirea conditiilor de viata. Organizatia asigura coordonarea eforturilor diferitilor indivizi pentru realizarea unor scopuri, care in mod individual ar fi foarte greu de realizat sau chiar imposibil. O alta justificare a necesitatii crearii organizatiilor consta in faptul ca intreaga omenire depinde de cunostintele din trecut care sunt foarte bine prezentate de catre organizatii. Un rol important in realizarea unor obiective ale societatii il au intreprinderile. Intreprinderea (firma) ca organizatie. Tipologia intreprinderilor Prin firma sau intreprindere se desemneaza un grup de persoane, organizate potrivit anumitor cerinte juridice, economice, tehnologice si manageriale, care concep si desfasoara un complex de procese de munca- folosind cel mai adesea si anumite mijloace de munca - concretizate in produse si servicii, in vederea obtinerii unui profit cat mai mare. Firmele se organizeaza in toate domeniile de activitate - industrie, agricultura, constructii, transporturi, comert, telecomunicatii, cercetare stiintifica, proiectare, invatamant, cultura, ocrotirea sanatatii etc. - avand drept obiectiv obtinerea de profit de catre cei ce le-au infiintat. Deci, firma sau intreprinderea au o sfera de cuprindere mult mai larga. Ea nu se rezuma numai la domeniul economic, obiectul sau de activitate putand sa fie din orice domeniu, cu conditia sa se aiba an vedere obtinerea, de catre intreprinzatori, de profit. Orice intreprindere prezinta urmatoarele caracteristici generale: Ø este o organizatie, prin faptul ca reuneste mai multe persoane care desfasoara activitati in vederea realizarii unor obiective comune; Ø are finalitate economica, concretizata in aceea ca este creatoare de bogatie destinata vanzarii; Ø dispune de autonomie decizionala, care depinde de sistemul economic, de marime, sectorul de activitate, cadrul juridic elaborat de autoritatile politice, influenta diferitelor grupuri de presiune si de actiunea concurentei. Abordata ca sistem, firma prezinta mai multe trasaturi definitorii: a) Firma este un sistem complex, intrucat incorporeaza resurse umane, materiale, financiare si informationale, fiecare dintre acestea fiind alcatuita dintr-o varietate apreciabila de elemente. Resursele umane sunt compuse din ansamblul salariatilor intreprinderii, care prezinta caracteristici diferite din punctul de vedere al nivelului pregatirii, specialitatii, postului ocupat, varstei, sexului, vechimii in unitate etc. Ansamblul materiilor prime, materialelor, combustibililor, impreuna cu utilajele, cladirile si celelalte concretizari ale factorilor de productie, fiecare prezentand anumiti parametri dimensionali, functionali si economici, constituie resursele materiale. Disponibilitatile banesti, in numerar si la banca, aflate la dispozitia firmei, formeaza resursele sale financiare, informatiile, atat de provenienta exogena, cat si endogena, concretizate in previziuni, tehnologii, norme de consum sau calitate, evidente contabile sau tehnico-economice, statistici etc., formeaza resursele informationale ale firmei. b) Firma este un sistem socio-economic in sensul ca, in cadrul sau, grupele de salariati, ai carei componenti se afla in stransa interdependenta, desfasoara procese de munca generatoare de noi valori de intrebuintare. Calitatea resurselor umane de a fi principalele producatoare de noi valori le confera o pozitie centrala in cadrul intreprinderii, a carei luare in considerare este esentiala pentru eficacitatea activitatilor desfasurate; c) Firma este un sistem deschis in sensul ca se manifesta ca o componenta a numeroase alte sisteme cu care se afla in relatii continue pe multiple planuri. Concret, caracterul sau de sistem deschis se exprima prin fluxul de intrari - utilaje, materii prime, materiale, combustibili, energie electrica, informatii, bani - si prin iesirile sale, in principal produse, servicii, bani si informatii destinate sistemelor din care face parte; d) Firma este un sistem organic adaptiv, adica se schimba permanent, sub influenta factorilor endogeni si exogeni, adaptandu-se atat la evolutia pietei, cat si la cerintele generate de dinamica sustinuta a resurselor incorporate; e) Firma economica este un sistem tehnico-material, in sensul ca intre mijloacele de munca, materiile prime si materialele utilizate in cadrul sau exista anumite legaturi care se manifesta prin dependenta tehnologica dintre subdiviziunile sale, evident cu prioritate intre compartimentele in care se realizeaza activitati de productie. Cel mai pregnant se manifesta aceasta caracteristica in cadrul firmelor industriale ale caror sectii si ateliere sunt specializate dupa principii tehnologice; f) Analiza firmelor industriale din economia romaneasca releva caracterul lor predominant operational. Concret, cea mai mare parte a proceselor de munca din cadrul acestora are un caracter efectoriu. Afirmatia este valabila atat pentru atributiile de executie, in primul rand cele de productie, care reprezinta majoritatea lor, cat si pentru cele de management. In mediul national si international functioneaza o gama larga de tipuri de intreprinderi care pot fi clasificate dupa mai multe criterii. A. Dupa forma de proprietate se pot delimita urmatoarele tipuri de intreprinderi: Ø intreprinderi private, in cazul carora patrimoniul lor apartine unor persoane fizice, care au avut initiativa crearii lor; Ø intreprinderi de stat, ce se caracterizeaza prin aceea ca statul a avut initiativa crearii lor si este proprietarul intregului patrimoniu de care acestea dispun. Exista o anumita diferenta intre intreprinderile de stat de tip socialist, in care se manifesta o puternica centralizare a deciziilor si un grad de autonomie redus, si intreprinderile publice din tarile capitaliste dezvoltate, care au un grad de autonomie mai mare si o descentralizare a deciziilor; Ø intreprinderi mixte, in cadrul carora exista participatii la crearea si exploatarea patrimoniului de care dispune, atat din partea statului cat si din partea unor persoane fizice particulare. B. Dupa numarul proprietarilor, dar mai ales dupa modul de constituire si exploatare a patrimoniului de care dispun intreprinderile, se cunosc urmatoarele tipuri: Ø intreprinderi private individuale, care in general prezinta urmatoarele caracteristici: sunt proprietatea unei persoane fizice, care poate sa utilizeze unul sau mai multi salariati; proprietarul este responsabil pentru bunurile intreprinderii; legatura stransa dintre viata proprietarului si cea a intreprinderii. Astfel de intreprinderi individuale se intalnesc in anumite sectoare, cum sunt agricultura, pescuitul, serviciile etc. Ele sunt reprezentate de asa-numitele intreprinderi artizanale, in care cel care exploateaza intreprinderea poseda o calificare profesionala in domeniu si ia parte la procesul de munca, iar numarul de salariati este de obicei mai mic de zece. Ø intreprinderi "unipersonale cu raspundere limitata", in cadrul carora patrimoniul intreprinderii este separat de cel personal al proprietarului, responsabilitatea proprietarului fiind limitata numai la patrimoniul intreprinderii, ceea ce diminueaza considerabil riscul. Ø intreprinderi societare, care au la baza urmatoarele caracteristici: - capitalul societatii este repartizat intre doua sau mai multe persoane, fiind divizat in titluri, numite fie actiuni, fie parti sociale; - au personalitate juridica; - asociatii primesc dividende. Ø intreprinderi cooperatiste, care se creeaza pe baza participarii mai multor persoane ce desfasurau inainte activitati similare in calitate de mici producatori. Fiecare cooperator, participant si la managementul intreprinderii, are dreptul, pe langa salariul aferent, la o parte din venitul final, in raport de partea de capital cu care a participat la infiintarea intreprinderii, a muncii depuse, potrivit unor prevederi de la constituirea intreprinderii; Ø intreprinderi familiale, al caror specific consta in faptul ca patrimoniul se afla in coproprietatea membrilor unei familii, care de cele mai multe ori sunt si lucratori in cadrul intreprinderii lor. C. In functie de apartenenta nationala, pot fi delimitate urmatoarele tipuri de intreprinderi: Ø intreprinderi nationale, caracterizate prin aceea ca patrimoniul acestora se afla integral in proprietatea unei tari; Ø intreprinderi multinationale, ale caror unitati componente isi desfasoara activitatile in mai multe tari, isi desfac produsele intr-o proportie apreciabila in mai multe tari si sunt in proprietatea unui grup economic cu caracter international; Ø joint-venture, care se creeaza prin participarea cu capital in proportii diferite a unor persoane fizice sau juridice, din doua sau mai multe tari, veniturile impartindu-se in functie de contributia fiecarei parti la constituirea capitalului social. D. Dupa gradul de marime (stabilit pe baza unor criterii ca numar de salariati, profitul, cifra de afaceri, capitalul), intreprinderile pot fi: Ø intreprinderi mici si mijlocii (IMM), caracterizate prin aceea ca proprietarul si managerul se identifica in cele mai multe cazuri; sunt dinamice, dar si vulnerabile, ca urmare in special a dependentei de acelasi client, a cheltuielilor ridicate cu personalul etc. Ø intreprinderi mari, caracterizate printr-un grad inalt de diversificare, resurse financiare importante, organizare pe un numar mare de niveluri ierarhice, dar care reactioneaza mai greu schimbarilor din mediu. In unele tari, marile intreprinderi sunt organizate sub forma unui grup de societati, avand relatii financiare si economice, societatii controlate de o societate mama sau o societate de portofoliu (holding), prezentata in fig.

Fig. 2 Structura unui grup economic de tip holding E. In functie de caracterul obiectului muncii utilizat, firmele se impart in extractive si prelucratoare. Primele se ocupa cu extractia obiectelor muncii din natura, iar celelalte cu transformarea materiilor prime in produse finite. Firmele industriale extractive se caracterizeaza printr-o dependenta pronuntata de factorii naturali. Potrivit legislatiei in vigoare (Legea 31/ 1990 cu privire la infiintarea si functionarea societatilor comerciale), in Romania pot fi organizate urmatoarele tipuri de firme: Regii autonome ;

Intre aceste societati comerciale exista deosebiri referitoare la: - numarul de asociati ; - marimea capitalului social initial si caracterul divizibil sau nedivizibil al acestuia; - responsabilitatea asociatilor fata de creante; - conducerea firmei. 3.Finalitatile intreprinderii Finalitatea unei intreprinteri reprezinta sistemul de valori pe care ea insasi si le fixeaza. In functie de obiectivele fundamentale ale intreprinderii , finalitatile acesteia sunt urmatoarele :

Aceasta se analizeaza in legatura cu urmatoarele aspecte :

Consta in : a) crearea de produse / servicii noi; b) modernizarea produselor/ serviciilor existente; c) modernizarea tehnologiilor de fabricatie; d) elaborarea unor noi procedee de fabricatie

a) Fata de personalul propriu : Realizarea de venituri corespunzatoare si sigure Asigurarea unui mediu de munca si de viata pentru personalul firmei , care petrece in intreprindere cel putin o treime din perioada de viata activa Acordarea de ajutoare Formarea, perfectionarea si motivare salariatilor b) Fata de colectivitatile locale : Participarea la construirea unor obiective locale cu caracter social Sponsorizarea unor activitati Contribuie la satisfacerea trebuintelor populatiei Crearea de noi locuri de munca 4. Functiunile firmei . Interdependentele si dinamica functiunilor firmei 4.1 Functiunile firmei 4.1.1 Functiunea de cercetare-dezvoltare Caracteristica esentiala a firmelor moderne o reprezinta amploarea fara precedent a proceselor consacrate crearii si implementarii noului in tehnica, economie si management. Principala cauza a acestei adevarate mutatii o constituie progresul stiintifico-tehnic contemporan. In fapt, amploarea si rolul crescand pe care il au activitatile de cercetare-dezvoltare in intreprinderile moderne reprezinta principala reflectare la nivel microeconomic a transformarii stiintei intr-un vector al dezvoltarii. In acest context, ansamblul problemelor privitoare la activitatile de cercetare-dezvoltare dobandesc noi dimensiuni si implicatii atat teoretice, cat si practice. Fireste, in abordarea lor punctul de plecare il constituie insasi definirea functiunii de cercetare-dezvoltare. Prin functiunea de cercetare-dezvoltare se desemneaza ansamblul activitatilor desfasurate de intreprindere prin care se concepe si se implementeaza progresul stiintifico-tehnic. De retinut ca progresul stiintifico-tehnic este abordat in sens larg, considerandu-se ca se refera la toate tipurile de procese din firma. Ca urmare, in cadrul functiunii de cercetare-dezvoltare deosebim trei activitati principale : previzionare, conceptie tehnica si organizare. a. Activitatea de previzionare a functionarii si dezvoltarii firmei Activitatea de previzionare consta in elaborarea proiectelor, strategiilor si politicilor firmei, concretizate in prognoze si planuri, in defalcarea pe perioade si principalele subdiviziuni organizatorice si urmarirea realizarii lor. b. Activitatea de conceptie tehnica In cadrul acestei activitati se include ansamblul cercetarilor aplicative si dezvoltarilor cu caracter tehnic efectuate in cadrul firmei. Cercetarile aplicative includ acele cercetari menite sa asigure satisfacerea unor necesitati ale firmei, care implica un aport stiintific original, deci noi cunostinte, ce nu modifica insa principiile si legile consacrate din domeniile respective. Spre deosebire de cercetarile aplicative, dezvoltarile se rezuma la aplicarea, in conditii specifice firmei, a unor concepte, metode, cunostinte deja insusite si utilizate, prin care se asigura realizarea unora din obiectivele acestora. c. Organizarea In calitatea sa de activitate principala a firmei, organizarea reuneste ansamblul proceselor de elaborare, adaptare si introducere de noi concepte si tehnici cu caracter organizatoric. Specific firmelor moderne este extinderea proceselor organizatorice cu caracter inovational, cea mai mare parte a acestora concretizandu-se in inovatii organizatorice. Acestea reprezinta o componenta de baza a inovatiilor ce se efectueaza in prezent, al caror management a intrat, potrivit opiniei specialistului elvetian Gasser, in al treilea stadiu al evolutiei lor - "epoca concretizarii inovatiilor". 4.1. Functiunea comerciala Functiunea comerciala incorporeaza ansamblul proceselor de cunoastere a cererii si ofertei pietei, de procurare nemijlocita a materiilor prime, materialelor, echipamentelor de productie etc., necesare desfasurarii productiei firmei si de vanzare a produselor, semifabricatelor acesteia. Specific conducerii si realizarii activitatilor comerciale in societatile comerciale si regiile autonome din tara noastra este faptul ca desfasoara in conditiile tranzitiei la economia de piata, ceea ce le marcheaza substantial caracteristicile. Ca urmare, elementele caracteristicile pietelor de tip concurential, riscul si incertitudinile proprii procesului de realizare a marfurilor sunt apreciabil mai mari comparativ cu perioada anterioara. In cadrul functiunii comerciale deosebim trei activitati comerciale principale: aprovizionarea, vanzarea si marketingul. a) Aprovizionarea tehnico-materiala Activitatea de aprovizionare a firmei reuneste ansamblul atributiilor prin care se asigura procurarea materiilor prime, materialelor, combustibilului, echipamentelor de productie necesare realizarii obiectivelor societatii comerciale sau regiei autonome. b)Vanzarea Activitatea de vanzare reuneste ansamblul atributiilor prin care se asigura nemijlocit trecerea produselor si serviciilor din sfera productiei in sfera circulatiei. c)Marketing Activitatea de marketing cuprinde ansamblul atributiilor prin care se asigura studierea pietei interne si externe, cunoasterea necesitatilor si comportamentului consumatorilor in vederea stabilirii celor mai adecvate modalitati de orientare a productiei si crestere a vanzarii produselor finite, semifabricatelor si lucrarilor cu caracter industrial furnizate de societatea comerciala sau regia autonoma si a satisfacerii cerintelor acestora. Activitatea de marketing reprezinta, ca expresie a diviziunii muncii, procesele specializate prin care se operationalizeaza conceptia de marketing. In societatile comerciale, activitatea de marketing este reprezentata in mod principal prin urmatoarele atributii : - prospectarea pietei interne; - prospectarea pietei externe; - propunerea structurii, volumului si esalonarii produselor si serviciilor de realizat; - propunerea de modalitati in vederea accelerarii si amplificarii vanzarii produselor. 4.1.3. Functiunea de productie Aceasta functiune poate fi definita ca ansamblul proceselor de munca din cadrul intreprinderii prin care se transforma obiectele muncii in produse finite, semifabricate si servicii si se creeaza nemijlocit conditii tehnico-materiale, organizatorice si de deservire necesare desfasurarii fabricatiei in bune conditii. Procesele de productie ce se desfasoara in cazul firmelor industriale se pot clasifica in functie de mai multe criterii. Din punctul de vedere al participarii la transformarea obiectelor muncii in produse finite, semifabricate si servicii, procesele de munca se clasifica in procese de baza, auxiliare si deservire. In cadrul proceselor de baza, obiectele muncii sufera in mod nemijlocit transformari ce duc la crearea produselor finite ale unitatii industriale in care acesta este specializata. Se poate afirma deci ca procesele de baza constituie continutul principal al proceselor de productie. De exemplu, prelucrarea barelor de otel intr-o intreprindere constructoare de masini. La randul lor, in cadrul proceselor de baza se pot delimita mai multe categorii : pregatitoare, montaj-finisaj si incercare-proba, ce pot constitui si obiectivul de activitate a unor intreprinderi specializate. Spre deosebire de procesele de baza, procesele auxiliare nu contribuie in mod nemijlocit la transformarea obiectelor muncii in produse finite, semifabricate si servicii. Prin procesele auxiliare in cadrul firmei se asigura conditiile tehnico-materiale necesare desfasurarii normale a proceselor de baza. Dintre procesele auxiliare tipice mentionam : executarea, intretinerea sculelor, modelelor si matritelor, repararea si intretinerea masinilor si instalatiilor, producerea energiei termice, electrice etc. Procesele de deservire sunt menite sa asigure celelalte conditii, in special organizatorice, necesare derularii adecvate a proceselor de baza si auxiliare din cadrul societatii comerciale sau regiei. Din aceasta categorie fac parte : transportul obiectelor muncii, semifabricatelor si produselor finite, aprovizionarea locurilor de munca cu scule, matrite, semifabricate etc. Procesele de productie se mai pot clasifica si in functie de alte criterii : gradul de inzestrare tehnica, caracterul materiei prime, modul de desfasurare in timp. Din punct de vedere organizatoric, adica al naturii obiectivelor urmarite si al proceselor ce o alcatuiesc, functiunea de productie din firma industriala se poate grupa in cinci activitati principale : - programarea, lansarea si urmarirea productiei; - fabricatia sau exploatarea; - controlul tehnic de calitate; - intretinerea si repararea utilajelor; - productia auxiliara de energie, aburi etc. 4.1.4. Functiunea financiar-contabila Functiunea financiar-contabila cuprinde ansamblul activitatilor prin care se asigura resursele financiare necesare atingerii obiectivelor firmei, precum si evidenta valorica a miscarii intregului sau patrimoniu. Intrucat reflecta din punct de vedere economic toate celelalte activitati ce se desfasoara in societati comerciale si regii autonome prin prisma unor elemente valorice integrative, functiunea financiar-contabila are un pronuntat caracter sintetic. In conditiile tranzitiei la economia de piata, ale situarii in prim plan al factorilor economici, activitatile financiar-contabile isi modifica substantial continutul si devin din ce in ce mai importante. In cadrul functiunii financiar contabile deosebim trei activitati principale: financiara, contabila si controlul financiar de gestiune. Ansamblul proceselor prin care se determina si se obtin resursele financiare necesare atingerii obiectivelor intreprinderii reprezinta activitatea financiara. Contabilitatea, a doua componenta a functiunii analizate, reuneste ansamblul proceselor prin care se inregistreaza si se evidentiaza valoric resursele materiale si financiare ale agentului economic. In cadrul controlului financiar de gestiune se includ ansamblul proceselor prin care se verifica respectarea normelor legale cu privire la existenta, integritatea, utilizarea si pastrarea valorilor materiale si banesti cu care firma este dotata. 4.1.5. Functiunea de personal Ansamblul proceselor din cadrul societatii comerciale sau regiei autonome prin care se asigura resursele umane necesare, precum si utilizarea, dezvoltarea si motivarea acestora constituie continutul functiunii de personal. Locul si rolul acestei functiuni in firmele romanesti decurg, in mod firesc, din functiile deosebit de importante, de neinlocuit, pe care le au resursele umane, singurele creatoare de valoare si valoare de intrebuintare in procesul muncii. O reflectare nemijlocita a rolului in continua crestere a resurselor umane o reprezinta amploarea sporita a activitatilor de personal in firmele moderne. Nu intamplator si din ce in ce mai frecvent in intreprinderile competitive din tarile dezvoltate se creeaza subdiviziuni organizatorice specializate in domeniul personalului, in care lucreaza cadre de specialitate. O caracteristica dominanta a activitatilor functiunii de personal este realizarea ei in buna masura dispersat, cea mai mare parte a componentelor operationalizandu-se prin intermediul personalului managerial. Mai mult, obiectivele specifice, sarcinile, competentele si responsabilitatile de personal constituie elemente de baza, adesea esentiale, ale muncii managerilor. In cadrul functiunii de personal se pot delimita mai multe activitati : - previzionarea necesarului de personal; - formarea personalului; - recrutarea si selectia personalului; - incadrarea si salarizarea personalului; - evaluarea personalului; - motivarea personalului; - perfectionarea personalului; - promovarea personalului; - protectia salariatilor (protectia muncii si protectia sociala)etc. 4. Interdependentele si dinamica functiunilor firmei Interdependentele dintre activitatile ce se desfasoara in cadrul firmei drept componenta ale functiilor acesteia determina implicit interdependente intre functiuni. Ca urmare, manifestarea corecta a unei functiuni permite manifestarea corecta si a celorlalte functiuni, dupa cum aparitia unor dereglari in cadrul unei functiuni produce perturbatii in celelalte functiuni. Desfasurarea activitatilor din cadrul functiunilor firmei are loc cu intensitati diferite de la o etapa la alta de dezvoltare a acesteia, ceea ce ne permite sa vorbim de o dinamica a functiunilor. Astfel, in cazul unei firme noi, echipata cu utilaje moderne si in cadrul careia se utilizeaza tehnologii moderne. se va inregistra o intensitate maxima in manifestarea functiunilor de productie si de personal si o intensitate mai mica in manifestarea functiunilor de cercetare-dezvoltare, spre exemplu. Aceste intensitati de manifestare a functiunilor amintite se pot inversa pe masura ce se trece la o noua etapa in dezvoltarea firmei respective, asa cum reiese si din figura urmatoare :

Fig. 3 Evolutia intensitatii de manifestare a functiunilor Intensitatea de manifestare a unei functiuni trebuie sa fie, pe de o parte, in acord cu posibilitatile firmei respective, iar pe de alta parte sa fie corelata cu intensitatile de manifestare a celorlalte functiuni. In afara controlului asupra nivelului de intensitate cu care se manifesta fiecare functiune, conducerea firmei are un rol deosebit in coordonarea functiilor pe baza cunoasterii decalajului care apare intre gradul de manifestare a unei functiuni si nivelul rezultatelor obtinute in domeniul respectiv. In acest sens, trebuie subliniat ca rezultatele superioare ce se obtin in urma manifestarii unei functiuni apar dupa momentul maxim in manifestarea acesteia, existand trei perioade distincte : de amorsare, concomitenta si remanenta, dupa cum se poate observa si din figura 4.

Fig.4. Relatia dintre intensitatea manifestarii unei functiuni si nivelul rezultatelor obtinute Asa cum se observa din fig 4 atat intensitatea cu care se manifesta o functie cat si nivelul rezultatelor obtinute evolueaza aproximativ asemanator, cu deosebirea ca intre acestea se inregistreaza un decalaj in timp. In perioada A (de amorsare) se consuma resurse pentru manifestarea functiunii dar rezultate nu se obtin inca. Perioada C (concomitenta) se caracterizeaza prin faptul ca se consuma si resurse pentru manifestarea functiunii, dar se obtin si rezultate, evident la un nivel diferit. Perioada R (de remanenta) se caracterizeaza prin ceea ca, dupa momentul incetarii de a se mai manifesta functiunea, se obtin in continuare rezultate in virtutea efortului facut de firma pentru manifestarea acestei functiuni in perioadele anterioare. Rolul managerilor firmei consta in a sesiza fiecare perioada din manifestarea functiunii cu scopul coordonarii gradului de manifestare a acestora incat acesta nu se regleaza de la sine. Obiectivul principal al managementului trebuie sa-l reprezinte trecerea intr-o perioada mai scurta la momentul de remanenta. In acest sens, o atentie deosebita se va acorda functiunii de personal care prezinta perioada de amorsare cea mai mare. 5 Tehnici de crestere a dimensiunii firmei. Procesul de concentrare 5.1 Tehnici de crestere a dimensiunii firmei Cresterea , adica dezvoltarea ( marirea ) taliei unei firme si a capacitatii sale productive si competitive, se poate realiza fie prin crestere interna, fie prin crestere externa. Cresterea interna se poate realiza prin extinderea propriei structuri a firmei, respectiv: a) Prin autofinantare : din resurse interne proprii (profitul nedistribuit) b) Prin finantare externa : imprumuturi , atragerea de noi actionari.

Fig. 5 Cresterea interna prin autofinantare Cresterea externa se poate realiza prin asocierea firmei cu alte firme, utilizand diferite strategii : a) Fuziunea - prin care doua sau mai multe firme se regrupeaza intr-o firma cu o noua structura; in acest caz vechile firme dispar, astfel incat capitalul, managementul si personalul se regasesc intr-o noua firma.

Fig.6 Fuziunea b) Absortia tehnica - prin care o firma preia integral capitalul uneia sau mai multor firme, care dispar ca persoane juridice independente.

Fig.7 Absortia tehnica c) Luarea in participatie - prin care se achizitioneaza (se cumpara) o parte din capitalul uneia sau mai multor firme, firma care preia in participatie o parte a capitalului devine proprietara majoritara sau minoritara a altor firme. Adesea luarea in participatie se realizeaza in cascada, cand firma partial cumparata detine ea insasi participatii la alte societati, acestea din urma trecand partial sub controlul primei firme, care devine societate-mama, iar celelalte, filiale.

Fig. 8 Luarea in participatie 5. Tipuri de concentrare Obiectul concentrarii este acela al obtinerii unei anumite dimensiuni (talie) a firmei care sa-i permita o pozitie competitiva pe piata, in lupta de concurenta si in utilizarea eficienta a factorilor de productie atrasi. Pentru realizarea acestui obiectiv firma poate alege : Strategia concentrarii pe orizontala : care grupeaza mai multe firme aflate in acelasi stadiu, care produc sau comercializeaza acelasi tip de produse . Se urmareste un dublu scop : - sa produca si sa vanda o productie in serie mare; - sa atenueze sau chiar sa elimine concurenta directa. A+B+C |

||||||||||||||||||||||||||||||||||||||

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Fig.9 Concentrarea pe orizontala

Strategia concentrarii pe verticala: prin care are loc reunirea unor firme care furnizeaza input uri (integrarea in amonte) sau asigura comercializarea, instalarea, service-ul (integrarea in aval).

Fig.10 Concentrarea pe verticala

Procesul de concentrare - sub toate formele descrise - se realizeaza in principal prin mecanisme bursiere, atat pe plan intern, cat si pe plan international, ceea ce poate duce la constituirea firmelor (companii) multinationale.

6 Intreprinderile mici si mijlocii

Intreprinderile mici si mijlocii reprezinta esalonul cel mai numeros si important al intreprinderilor, indeplinind multiple functii economice, tehnice si sociale. Argumentele in favoarea acestei premise, care pot sa surprinda nu putine persoane, sunt urmatoarele :

Genereaza cea mai mare parte a P.I.B. din fiecare tara, de regula, intre 55% - 95% ;

Ofera locuri de munca pentru majoritatea populatiei ocupate;

Genereaza intr-o mare proportie inovatiile tehnice aplicabile in economie;

In ultimii ani, in quasitotalitatea statelor lumii, inclusiv Uniunea Europeana, IMM - urile sunt singurele care genereaza locuri de munca;

Prezinta cel mai ridicat dinamism in conditiile economiei de piata, situatie atestata de evolutia numarului lor, a volumului cifrei de afaceri si a maririmii fortei de munca ocupate, sensibil superioare intreprinderilor mari;

Realizeaza produse si servicii la costuri mai reduse decat firmele mari; factorii principali care determina aceasta diferenta fiind cheltuielile constant conventionale mai mici, volumul si intensitatea superioare a muncii in conditiile permanentei prezente a intreprinzatorului in firma si, de regula, motivarea mai intensa a personalului;

Dovedeste flexibilitate si adaptabilitate ridicate la cerintele si schimbarile pietei, favorizate de talia mai redusa, procesul decizional rapid specific intreprinzatorului si de implicarea sa nemijlocita in activitatiile curente;

Reprezinta una din principalele surse de venituri ale bugetului statului (impozite, TVA etc.);

Ofera posibilitatea implinirii profesionale si sociale unei parti apreciabile a populatiei;

Reprezinta germenii viitoarelor firme mari, in special in domeniile noi ale economiei, in ramurile sale de varf bazate pe tehnica si tehnologie complexe si performante;

Tendintele actuale de natura tehnica, economica si sociala favorizeaza crearea cu precadere de IMM-uri. Ne referim la miniaturizarea echipamentelor, robotizare, informatizare,dezvoltarea comunicatiilor si transporturilor,cresterea gradului de pregatire a populatiei, reducerea rapida a diferentelor de conditii de viata dintre zone si localitati, descentralizarea administrativa, care nu numai ca fac posibile, dar si genereaza performante economice superioare, in primul rand prin firme mici si mijlocii;

Revolutia cunostintelor si trecerea la economia bazata pe cunostinte sunt insotite de o crestere a numarului, impactului si performantelor economice, stiintifice, tehnice, educationale, ecologice,culturale ale IMM-urilor.

Punctarea importantei deosebite a IMM-urilor in conditiile economiei contemporane nu inseamna nici pe departe subestimarea rolului firmelor mari.

Economia oricarei tari, pentru a fi performanta, necesita si o puternica componenta de intreprinderi mari, mai ales in domeniile industrial si transporturi. Realitatile economice demonstreaza existenta unor puternice relatii de complementaritate dintre firmele mari, pe de o parte si IMM-uri, pe de alta parte.

IMM-urile prezinta "slabiciuni" congenitale apreciabile, a caror cunoastere si contracarare este esentiala. Fara a fi exhaustivi, relevam in continuare care sunt aceste "slabiciuni" specifice IMM-urilor :

Masa mica a resurselor incorporabile si a rezervelor reduse de care dispune;

Dependenta, de regula decisiva, a existentei sale de o singura persoana, intreprinzatorul;

Insuficienta luare in considerare a intereselor si caracteristicilor sale specifice de catre factorii de putere din mediu;

Nivel tehnic mai scazut, comparativ cu firmele mari;

Stabilitatea si perenitatea mai "volatile"datorita precedentelor trasaturi specifice.

Foarte bine, au fost surprins aceste "tare" innascute ale IMM-urilor, sub forma sintetica, prin contrapunere cu firmele mari, de catre Howard Stevenson, directorul Centrului de Activitati Intreprenoriale de le Harvard, prin urmatoarea formulare : "Un avantaj al intreprinderilor mari - fac greseli mari, dar supravietuiesc; IMM-urile, cand fac greseli mari, cel mai adesea dau faliment".

7 Cultura organizatiei

7.1 Consideratii cu privire la cultura organizationala

Cultura de organizatie este definita in mod diferit in raport cu accentul pe care il pun autorii pe anumite aspecte sau pe altele, fara insa a schimba esenta conceptului.

Dupa Edgar H. Schein, cultura de organizatie reprezinta ansamblul ipotezelor sau al postulatelor, inventate, descoperite, invatate si dezvoltate de membrii organizatiei pentru a usura adaptarea la mediul extern si integrarea interna a organizatiei si care sunt invatate si aplicate de noii veniti in organizatie.

Potrivit acestei definitii, cultura de organizatie care este impartasita de majoritatea personalului firmei rezulta dintr-un proces de invatare a unei juste modalitati specifice organizatiei, de a gandi, de a percepe lucrurile si de a simti, ea fiind invatata si insusita de noii membrii.

Dupa alti autori , cultura organizationala este definita de ansamblul valorilor, credintelor, aspiratiilor, asteptarilor si comportamentelor conturate in decursul timpului in fiecare firma, care predomina in activitatea desfasurata si conditioneaza direct sau indirect functionalitatea si performantele.

Dupa Geert Hofstede, cultura de organizatie se poate distinge dupa urmatoarele caracteristici:

a) este holistica, reprezentand mai mult decat suma partilor componente;

b) este determinata istoric, reflectand evolutia in timp a organizatiei;

c) este conectata la elementele de natura antropologica, cuprinzand simboluri, rituri s.a.

d) este fundamentata social, fiind creata si pastrata de grupul de persoane care alcatuiesc firma;

e) poate fi greu de modificat, ca urmare a elementelor complexe cu caracter uman ce o definesc.

Cultura organizationala exercita in cadrul firmei urmatoarele functii:

a) Integrarea salariatilor in cadrul firmei;

b) Directionarea salariatilor in vederea realizarii obiectivelor previzionate ale companiei;

c) Protectia salariatilor firmei fata de amenintarile potentiale ale mediului ambiant;

d) Pastrarea si transmiterea valorilor si traditiilor organizatiei.

In cadrul unei companii pot exista doua niveluri ale culturii organizationale:

Ø Nivelul vizibil, concretizat prin:

Produsele fizice ale firmei (cladiri, sedii, automobile, mobilierul birourilor, uniforma sau alte accesorii ale personalului etc.) - acestea reprezentand elementele forte ale organizatiei;

Produsele verbale ale firmei (limbajul folosit - argou - mituri, metafore etc.). Aceste elemente fac parte din "folclorul" propriu al fiecarei organizatii, prin intermediul lor asigurandu-se vehicularea unor mesaje referitoare la valorile companiei;

Produsele comportamentale ale firmei - cuprind ritualuri si ceremonii a caror desfasurare permite companiei sa-si afirme identitatea, oferind tuturor membrilor sai sentimentul apartenentei la grup;

Ø Nivelul invizibil concretizat in valorile, capacitatile (organizare, coordonare, previzionare, antrenare, control - evaluare), cunostintele, motivatia, satisfactia salariatilor firmei.

McKinsey propune un model al elementelor prin care cultura se face remarcata, cunoscut sub numele de "Modelul celor 7 S" (fig.11) (Strategy, Structure, Systems, Style, Shared values, Staff, Skills).

Fig. 11 Modelul celor "7S"

Sistemele cuprind procedeele, metodele si tehnicile prin care se asigura rezolvarea de catre management a problemelor zilnice.

Valorile comune insumeaza acele concepte orientate catre telurile intreprinderii si care conditioneaza comportamentul fiecarui angajat.

Personalul se refera la aspectele demografice, la fluctuatiile de personal si la alte situatii in care sunt implicati salariatii.

Stilul practicat in cadrul organizatiei este prezentat intr-un document in care managementul precizeaza ce este important pentru firma si modul in care problemele importante sunt rezolvate.

Cunostintele cuprind informatiile speciale pe care le poseda managementul firmei si care ii asigura avantajul competitiv.

Strategia, structura si sistemele unei organizatii sunt considerate ca fiind cele mai importante, urmate fiind de celelalte. Cele mai bune rezultate sunt obtinute de organizatiile care reusesc sa imbine armonios toate elementele.

In cadrul culturii organizationale functioneaza, ca o importanta componenta cultura manageriala. Cultura manageriala se refera la sistemul de valori, aspiratiile, asteptarile si comportamentele managerilor dintr-o organizatie care se reflecta in tipurile si stilurile manageriale practicate, marcand sensibil continutul culturii organizationale a fiecarei firme si performantele sale.

Culturile manageriale sunt puternic marcate de personalitatea managerilor, indeosebi a celor de nivel superior. In buna masura fiecare cultura manageriala poarta amprenta managerului general al firmei respective. Comparativ cu cultura organizationala, cultura manageriala este, de regula, personalizata.

7.2 Tipuri de culturi organizationale

Un prim criteriu de clasificare il constituie contributia la performantele firmei, potrivit caruia pot fi detectate:

Culturi pozitive

Sunt caracterizate prin omogenitatea valorilor si perspective care ofera motivarea pozitiva. Conceptiile de baza sunt orientate spre consultarea subordonatilor, decizia de grup, cooperare. Desi in genere este admis faptul ca acest tip de cultura genereaza performante inalte, practica demonstreaza ca aceasta regula nu functioneaza liniar si nu este valabila pentru toate cazurile. Astfel, o cultura pozitiva poate deveni rigida, sufocanta si inhibanta, daca se rupe de realitatea mediului ambiant.

Culturi negative

Se intalnesc, de regula, in organizatiile mari care promoveaza aroganta, birocratia, centralizarea excesiva. Sistemul de valori este orientat cu precadere catre interesele corporatiste, ignorand sau minimalizand interesele clientilor, actionarilor si ale personalului.

Elita culturala promoveaza, in general, strategii inadecvate, depasite in comparatie cu schimbarile mediului. Managerii franeaza orice schimbare in cadrul organizatiei, in special cele provenite din partea subordonatilor. Nu sunt acceptate persoanele ale caror valori individuale converg spre incredere, altruism si deschidere spre exterior.

In functie de configuratie, culturile organizationale preiau anumite mecanisme ale organizarii structurale. Pot fi astfel identificate urmatoarele tipuri:

Cultura tip "panza de paianjen"

Se intalneste in organizatiile de mici dimensiuni, in sindicate sau in organizatiile politice. Are forma unei retele concentrice, cu un singur centru de autoritate, cu linii de forta si influenta exercitata radial, de la centru spre exterior.

Fig. 12 Cultura tip "panza de paianjen"

Puterea este concentrata la nivelul unui singur promotor si animator cultural. Controlul este exercitat de persoane bine alese. Functionarea ei depinde exclusiv de deciziile centrului. Acest tip cultural atrage oameni inclinati spre putere si neinteresati de securitate.

Fluctuatia personalului este mare datorita imposibilitatii de a suporta acest climat dur, de competitie. Este un model cultural extrem de neplacut, dar foarte eficient in realizarea obiectivelor.

Cultura tip "templu"

Se dezvolta in organizatiile mari, cu pronuntate mecanisme birocratice in care functionarea este asigurata de realizarea inertiala a anumitor roluri specializate de catre personal. In cadrul ei, apar si se mentin subculturi in departamente specializate: productie, financiar, marketing, personal, cercetare - dezvoltare etc., care formeaza si coloanele pe care se sprijina templul.

Valorile si perspectivele sunt date de acoperisul templului; sunt clare, exprimate in scris, cu tendinta evidenta spre rigidizare

Fig. 13 Cultura tip "templu"

Sunt mai putin intalnite ritualurile de integrare si mai frecvente cele de diferentiere, care marcheaza diferentele de statut intre acoperis si coloanele templului.

Pentru persoanele ambitioase este un model cultural nesatisfacator. Ele vor aspira fie catre sursa de putere, fie vor parasi organizatia.

Cultura tip "retea"

Se bazeaza pe distribuirea sarcinilor potrivit potentialului intelectual al indivizilor. Apare mai ales in structurile complexe, in care mecanismele de functionare au la baza sarcinile profesionale (de exemplu, in structura de tip matriceal sau in structurile de tip organic). In cadrul ei, personalul dispune de autonomie in alegerea modalitatilor de realizare a sarcinilor. Valorile promoveaza creativitatea, lucrul in echipa, realizarea obiectivelor comune inaintea celor individuale.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fig. 14 Cultura de tip "retea"

Cultura tip "roi"

Intr-o asemenea cultura, individul poate oricand sa paraseasca organizatia, dar aceasta nu-l poate disponibiliza. Conceptiile de baza au in vedere autoritatea profesionala si nu cea ierarhica, formala.

Valorile culturale tin si ele de performanta, individualism, indiferenta fata de organizatie. Membrii organizatiei fac ceea ce stiu mai bine si sunt consultati pe problemele pe care sunt experti. Acest tip de cultura poate fi intalnit in barourile de avocati, firme de consultanta, asociatii de artisti plastici, arhitecti, designeri, firme de publicitate.

In stare pura, acest tip cultural este rar intalnit, dar exista frecvent indivizi in cadrul altor culturi care tind spre cultura de tip "roi", persoana individuala.

7.3 Dimensiunile culturii organizationale

Dimensiunile culturii organizationale au fost prezentate intr-un mod interesant de Geert Hofstede, cunoscut pentru identificarea celor sase dimensiuni pereche.

a) Orientarea spre proces / orientarea spre rezultate.

In culturile orientate spre proces, membrii organizatiei se concentreaza asupra realizarii propriu - zise a activitatilor si asupra mijloacelor utilizate, eforturile si riscurile asumate fiind limitate.

In culturile centrate pe rezultate, indivizii isi axeaza munca pe realizarea anumitor obiective, asumandu-si initiative si schimbari fata de riscurile implicate de acestea.

b) Orientarea spre salariati / orientarea spre munca

Orientarea spre salariati se caracterizeaza prin preocuparea la nivel de organizatie pentru problemele personale cu care se confrunta acestia. In plan managerial, aceasta orientare presupune apelarea pe scara larga la managementul participativ, deciziile fiind adoptate, de regula, in grup.

In cazul celei de-a doua orientari, spre munca, se are in vedere in principal activitatea profesionala a salariatilor, nu persoanele ca atare. Managerii, prin modul lor de exercitare a functiilor conducerii si prin climatul organizational creat, se axeaza pe imbunatatirea muncii.

Cultura organizationala este performanta atunci cand imbina armonios cele doua componente ale dimensiunii salariat - munca.

c) Orientarea generala intraorganizationala / orientarea profesionala intra si extra organizationala.

Prima orientare se caracterizeaza prin identificarea intensa a salariatilor (interese, asteptari si comportamente) cu firma in care lucreaza. Salariatii considera ca firma se ocupa si este interesata atat de competenta lor profesionala, cat si de situatia lor personala (firmele nipone).

Cea de-a doua se bazeaza pe perceptia salariatilor ca viata si activitatea lor au doua componente majore, interesul firmei fiind orientat exclusiv pe munca si competenta pe care o poseda.

d) Orientarea de tip sistem deschis / cea de tip sistem inchis.

Culturile organizationale deschise sunt receptive si primitoare fata de noii salariati, fata de relatiile cu alte firme din tara si din strainatate, culturile de tip inchis sunt distante si opace cu salariatii recent angajati, a caror aderare in noua firma implica un proces de lunga durata.

e) Orientarea spre un control redus / cea spre control intens

In firmele in care managementul exercita un control redus ca intensitate si sfera de cuprindere, se contureaza o atmosfera deschisa. Metoda manageriala cea mai frecventa, sedinta, nu este folosita in mod programat si riguros, iar in plan economic se constata o neglijare a determinarii si urmaririi costurilor. In general, o asemenea metoda nu este recomandabila decat ca o conceptie pe termen limitat si numai cu mutatiile foarte bine puse la punct.

In culturile organizationale bazate pe un control intens, preocuparile pentru evidente corecte si pentru standardizare, care sunt conditii pentru un control eficient, sunt intense. Managerul programeaza sistematic controale directe, axate pe problemele concrete si evita frazeologia demagogica.

f) Orientarea pragmatica / cea prescriptiva (normativa)

Culturile organizationale pragmatice subordoneaza intregul comportament al firmei obtinerii unor performante bune pe piata si satisfacerii clientilor, considerati ca esentiali pentru supravietuirea si dezvoltarea sa.

Culturile oraganizationale normative situeaza in prin plan, prin mijloace formale si informale, respectarea procedurilor de munca stabilite, facand abstractie, in mare masura, de cerintele pietei. Etica deciziilor si actiunilor, in conformitate cu procedurile stabilite, este primordiala in functionarea firmei, chiar daca se reflecta negativ asupra pozitiei pe piata si rezultatelor financiare.

Cultura organizationala determina in mare masura climatul organizational, care exprima starea de spirit a personalului ce tinde sa prevaleze intr-o anumita perioada , reflectare atat a culturii organizationale , cat si a evolutiilor recente ale organizatiei.

7.4 Formele de manifestare ale culturii organizationale

Formele de manifestare ale culturii organizationale, in mare masura intangibile, putin vizibile, sunt urmatoarele:

a) Simbolurile

Simbolurile, in calitate de componente ale culturii organizationale, ofera semnificatii si sensuri comune membrilor sai asupra unor elemente organizationale de interes de grup, permitandu-le sa comunice si sa se armonizeze.

Un simbol poate fi insasi denumirea organizatiei, atunci cand ea reprezinta un element de esenta prin insasi activitatea sa (exemplu: Mercedes, Philips). Emblema sau logosul companiei reprezinta adesea un simbol major pentru salariatii si membrii sai (tigrul firmei Exxon). Aceste simboluri culturale servesc scopului de a exprima anumite conceptii si de a promova anumite valori si comportamente in cadrul firmei, orientand astfel gandirea, comportamentul si actiunile salariatilor.

b) Normele comportamentale organizationale reprezentate de:

Ø Normele formale implementate prin reglementari oficiale de natura organizatorica (relatiile sefi subordonati, securitatea muncii, prezenta in firma, asigurarea confidentialitatii informatiilor, cooperarea intre executanti la nivelul locurilor de munca, recompensarea eforturilor si performantelor, sanctionarea ilegalitatilor);

Ø Normele informale stabilesc modul de abordare si comportare in situatii umane ce prezinta mare importanta pentru majoritatea salariatilor: sarbatorirea unor evenimente personale, sarbatori oficiale.

c) Ritualurile, ceremoniile, istorioarele si miturile organizationale.

Confera expresie culturala anumitor valori organizationale, apeland la situatii pozitive si formand un adevarat "folclor" al firmei, menit sa ofere modele de comportament pentru salariatii sai.

d) Prestigiul si autoritatea pe care personalul le are in cadrul firmei

Acestea au o tripla determinare:

Ø Functionala, ce reflecta profesia si tipul de activitate realizate;

Ø Ierarhica, ca urmare a postului pe care salariatul il ocupa, a competentelor si responsabilitatilor ce ii sunt atribuite;

Ø Personala sau informala, ce arata cunostintele, calitatile, aptitudinile salariatului.

Expresia pragmatica a prestigiului unei persoane reprezinta rolul pe care il exercita efectiv, indiferent de natura proceselor de munca realizate. Impactul real al rolului unui salariat este cu atat mai mare in organizatie, cu cat prestigiul sau este mai ridicat.

7.5 Dezvoltarea si schimbarea culturii organizationale

In decursul activitatii desfasurate in timp, in raport cu noile exigente impuse de situatia interna si mediul inconjurator, conducerea organizatiei trebuie sa urmareasca printr-un pilotaj adecvat dezvoltarea culturii organizationale sau, in cazuri extreme, schimbarea acesteia.

Cercetatorii de la Sloan School of Management din SUA evidentiaza recomandarile majore care trebuie avute in vedere pentru transformarea sau schimbarea culturii de organizatie.Potrivit acestor recomandari, o firma trebuie sa urmareasca si sa asigure prin cultura sa urmatoarele:

a) Sa invete sa se adapteze;

b) Sa-si structureze activitatile in raport cu cerintele pietei interne si externe;

c) Sa asigure abilitati managerile in vederea realizarii performantei;

d) Sa cultive practicarea acelor stiluri manageriale care permit valorificarea la maximum a resurselor;

e) Sa faca fata impactului tehnologiei informationale;

f) Sa foloseasca noi modalitati de a munci care si-au dovedit eficacitatea;

g) Sa urmareasca in permanenta inovarea produselor, a tehnologiilor, a structurii organizatorice;

h) Sa evalueze performantele firmei, pe cat posibil comparativ cu principalii competitori.

Luarea in consideratie a acestor directii se impune in mod acut pentru firmele romanesti aflate intr-o perioada de reorientare a activitatii lor in raport cu cerintele economiei de piata.

Realizarea transformarii sau schimbarii culturii de organizatie presupune ca in cadrul ei sa fie create conditiile si sa se asigure intelegerea necesara pentru realizarea acestora. Aceasta presupune ca managementul firmei sa isi propuna si sa urmareasca realizarea schimbarilor, persoanele cu functie de conducere trebuind sa sprijine aceasta schimbare. O data cu acestea majoritatea personalului firmei trebuie sa fie convins de necesitatea realizarii schimbarilor, fiecare salariat fiind necesar sa perceapa unde se doreste sa se ajunga si care vor fi efectele benefice asupra situatiei lor si asupra situatiei intreprinderii.

Pentru realizarea cu succes a acestor transformari in cultura de organizatie este necesar ca pe parcursul schimbarilor sa existe disponibilitatea necesara de a invata si aplica noile valori comportamentale, in conditiile in care procesul este de durata si exista o anumita opozitie la schimbare.

Schimbarile in cultura de organizatie, potrivit cercetarilor efectuate si practicii existente, pot avea un caracter de ameliorare sau un caracter strategic.

In cadrul schimbarilor de tip ameliorativ fac parte schimbarile de armonizare, ce au in vedere evenimente viitoare anticipative si de adaptare, care se impun ca urmare a producerii unor evenimente externe neanticipate.

La randul lor, schimbarile strategice pot fi de reorientare, care se realizeaza in functie de perioada si locul producerii anumitor evenimente majore anticipate si de reconcepere a culturii, atat in totalitate, sau pe diferitele sale componente, schimbari generate de aparitia unor evenimente care pot periclita insasi existenta organizatiei.

8 Mediul ambiant extern al organizatiei

Asigurarea resurselor umane, materiale, financiare si informationale de care firma are nevoie pentru functionarea si dezvoltarea sa nu este posibila, cantitativ si calitativ, fara luarea in considerare a factorilor de mediu. Valorificate in procese complexe sub forma potentialului atras in circuitul economic, resursele-devenite factori de productie - permit obtinerea de produse ori servicii prin care intreprinderea raspunde necesitatilor economiei nationale.

O asemenea situatie se poate exprima prin relatia:

y = f (x, u),

x = F (u)

in care: u reprezinta intrarile in sistem

x - starea sistemului;

y - iesirile din sistem.

Tinand cont de faptul ca relatia intrari - stare - iesiri este dependenta de factorul timp, relatiile de mai sus devin:

F [x (to), u (t)], iar y =f [x (to), u (t)],

in care to este momentul initial;

t - momentul final.

Acestea accentueaza caracterul dinamic si deschis al sistemului "firma", precum si necesitatea valorificarii mediului sub diversele sale forme de manifestare. Evolutiile factorilor de mediu constituie o importanta premisa atat pentru asigurarea unor subsisteme organizatorice si informationale eficace, cat si pentru adoptarea si aplicarea de decizii si actiuni care sa reflecte necesitatile si oportunitatile prezente si de perspectiva ale mediului ambiant.

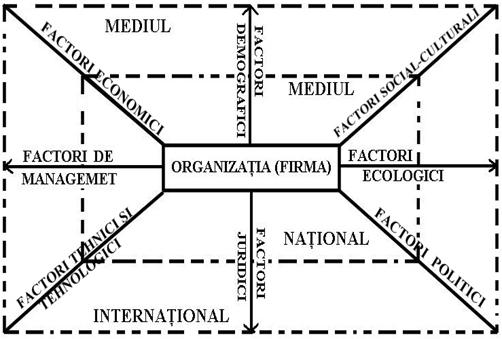

Mediul ambiant include toate elementele exogene firmei, de natura economica, tehnica, politica, demografica, culturala, stiintifica, organizatorica, juridica, psiho-sociologica-educationala si ecologica ce marcheaza stabilirea obiectivelor acesteia, obtinerea resurselor necesare, adoptarea si aplicarea deciziilor de realizare a lor. Interdependenta dintre firma si mediul ambiant extern se realizeaza prin prisma mai multor categorii de factori, asa cum rezulta din fig.15.

` ![]()

Interactiunea dintre organizatie si mediul ei extern se poate sintetiza sub forma a trei tipuri de mediu: stabil, instabil si turbulent.

Mediul stabil este caracterizat prin aparitia de modificari la intervale mari, prognozarea usoara a schimbarilor si, in consecinta, adaptarea usoara a firmei la cerintele acestui mediu. Managementul acestor firme se realizeaza mai usor decat in conditiile unui mediu instabil si turbulent.

Mediul instabil se caracterizeaza prin schimbari frecvente dar, in general, previzibile. Mediul turbulent se caracterizeaza prin schimbari frecvente, accentuate, bruste si dificil de anticipat. Acest tip de mediu este specific firmelor care activeaza in industriile de varf, precum si in perioadele de mari schimbari economico-sociale. In aceste conditii creste riscul si incertitudinea si se amplifica dificultatile adaptarii firmei la cerintele acestui mediu.

Daca mediul stabil permite adoptarea de catre intreprindere a unei structuri neschimbate o lunga perioada, mediul turbulent impune adoptarea unei structuri suple si a unor modalitati de conducere a schimbarilor care se anunta sau care s-au produs.

Firma bazata pe cunostinte

9.1 Revolutia cunostintelor. Economia bazata pe cunostinte.

Prin revolutia cunostintelor desemnam schimbarea fundamentala de la economia bazata predominant pe resurse fizice la economia bazata predominant pe cunostinte.

Din cele mai vechi timpuri, bogatia si puterea erau asociate posedarii resurselor fizice. Factorii clasici de productie erau predominanti de natura fizica. Revolutia industriala din secolele trecute s-a bazat predominant pe puterea aburului, forta fizica a omului si capitalul banesc.

Bogatia si puterea in secolul XXI vor decurge cu prioritate din capitalul de cunostinte. Revolutia cunostintelor este un proces deosebit de cuprinzator si profund, generand schimbari de esenta in toate componentele activitatilor economice, analoge ca intensitate cu cele produse de revolutia industriala.

Cunostintele tind sa devina caracteristica principala a numeroase activitati, mai mult decat produsele sau serviciile rezultate. In prezent, produsele si serviciile sunt din punct de vedere al cunostintelor mai intensive.

Rezultatul revolutiei cunostintelor il constituie economia bazata pe cunostinte. Revolutia cunostintelor face trecerea de la economia capitalista la economia bazata pe cunostinte, proces deosebit de complex.

Revolutionarea tehnologiei informationale si a comunicatiilor joaca un rol esential in producerea revolutiei cunostintelor. Proliferarea noilor tehnologii informationale si de comunicatii, cauzeaza modificari profunde in modul in care oamenii muncesc, invata, se distreaza si comunica.

In plan economic, cunostintele devin elementul esential al obtinerii unei inalte productivitati si a competitivitatii pentru firme, ramuri economice, economii nationale si economia mondiala in ansamblul sau.

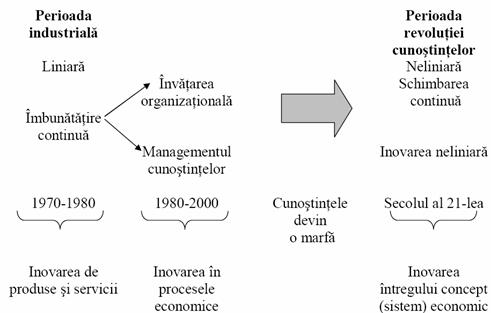

Trecerea in ultimele trei-patru decenii de la economia de tip industrial la noua economie, presupune trei etape fig. 16.

Fig. 16. Trecera la revolutia cunostintelor

Informatiile se deosebesc de cunostinte sub urmatoarele aspecte :

Informatiile sunt mai mici decat cunostintele, ele reprezentand componente ale acestora, in mod similar bucatilor de ceramica care formeaza un mozaic.

Cunostintele contin intotdeauna " expertiza", elemente care sunt aplicabile, generatoare de solutii si de substanta economica

Cunostintele au o viata mai lunga decat informatiile, uneori chiar nelimitata

Cunostintele confera obiectelor in care sunt incorporate mai multa "inteligenta" iar nu rareori le reduce dimensiunile sau le face mai usoare (recentele generatii de telefoane mobile inteligente).

Fig. 17. Raporturile dintre date, informatii si cunostinte

Cunostintele se deosebesc de informatii si prin aceea ca depind de capacitatile intelectuale ale receptorului, de competenta cu care percepe, intelege si utilizeaza informatiile primite. Capacitatea intelectuala a unei persoane si cunostintele pe care le poseda intr-un anumit domeniu fac ca anumite date si informatii sa se transforme in cunostinte deosebit de valoroase sau - in situatii extreme - sa nu genereze cunostinte.

Intoteauna, cunostintele se deosebesc de informatii prin capacitatea lor de a genera, prin utilizare, valoare adaugata. Cand aceasta lipseste, practic avem de a face cu informatii sau date.

Fig. 18. Principalele tipuri de cunostinte

![]()

![]()

![]()

![]() Tipuri de

Tipuri de

cunostinte

Sa

stii cine (know

- who) Sa

stii de ce (know

- why) Sa

stii cum (know

- how)

La nivelul firmei, cunostintele se regasesc la forta de munca ( capitalul uman ), in cerintele si preferintele clientilor ( capitalul clienti ), in produsele, procesele, capabilitatile si sistemele sale ( capitalul structural ).

In cadrul economiei fiecarei tari, se produc patru procese majore referitoare la cunostinte :

dobandirea sau obtinerea de cunostinte, care se realizeaza prin procesele de invatare ale oamenilor si organizatiilor

crearea de cunostinte, sub forma de inventii, inovatii, proiecte, sisteme tehnologice,manageriale,economice

utilizarea de cunostinte, care se concretizeaza in final in produse, servicii, cunostinte noi sau modernizate ce se comercializeaza in conditii de profitabilitate

pastrarea cunostintelor, sub multiple forme, cum ar fi baze de date, arhive, monografii etc.

In functie de natura si transferabilitatea lor, cunostintele se divid in :

Cunostintele explicite, conturate la nivel apreciabil, fiind usor de codificat si transmis prin mesaje, cu ajutorul tehnicii ( sunt bazate in principal pe tehnologie )

Cunostinte implicite ( tacite ), insuficient conturate, dificil de codificat si transmis prin mijloace tehnice. Ele se regasesc intr-o anumita proportie la fiecare persoana si organizatie, constand in ceea ce se stie, dar nu se poate comunica, sau se comunica cu foarte mare greutate altora fiind deci dificil transferabile. Ambele categorii de cunostinte sunt importante in firma, ele fiind intotdeauna complementare si aflate intr-un echilibru.

Economia bazata pe cunostinte se caracterizeaza prin transformarea cunostintelor in materie prima, capital, produse, factori de productie esentiali ai economiei si prin procese economice in cadrul carora genererea, vinderea, cumpararea, invatarea, stocarea, dezvoltarea si protectia cunostintelor devin predominante si conditioneaza decisiv obtinerea de profit si asigurarea sustenabilitatii economiei pe termen lung.

Economia bazata pe cunostinte se fundamenteaza pe trei piloni :

a) Cunostintele devin continutul proceselor de cumparare, productie si vanzare

b) Activele cunostinte - componenta a capitalului intelectual - au devenit mai importante decat activele financiare sau tehnico- materiale;

c) Valorificarea cunostintelor, a capitalului intelectual, necesita noi metode si tehnici manageriale, noi tehnologii si noi strategii.

Principalele caracteristici ale economiei bazate pe cunostinte

Primordialitatea cunostintelor in toate componentele economiei

Cresterea rapida a valorii proprietatii intelectuale, care va deveni, treptat, majoritara in economie

Concentrarea activitatilor economice asupra cunostintelor si producerii de bunuri-cunostinte

Fundamentarea activitatilor economice pe resurse intangibile

Specificitatea pronuntata a capitalului cunostinte

Predominarea absoluta a intelectualizarii proceselor de munca in economie

Proliferarea echipamentelor si produselor simbolice

Diviziunea muncii la nivel micro, mezo, macro si mondo sistem tinde sa reflecte distribuirea cunostintelor

Multiplicarea rapida a salariatilor axati pe cunostinte, ce vor deveni majoritari in resursele umane ocupate

Demasificarea productiei

Disparitia treptata a frontierelor organizatiilor

Amplificarea conceperii si importantei tehnologiilor in toate domeniile de activitate, tehnologiile si retelele informationale devenind preconditii ale dezvoltarii

Dezvoltarea exporturilor la nivele nemaiintalnite, in cadrul carora cunostintele detin o pondere apreciabila

Ponderea majoritara, in crestere, a serviciilor in ansamblul economiei

Multiplicarea rapida a firmelor mici, care vor predomina relativ si absolut in economie

Proliferarea si diversificarea formelor de asociere economica intre organizatii

Globalizarea anumitor activitati generatoare de valoare adaugata

Fundamentarea avantajului competitiv al economiilor, ramurilor economice si firmelor, predominant pe diferentele in cunostintele posedate si utilizate

Firma bazata pe cunostinte

Teoria firmei bazata pe cunostinte are la baza urmatoarele premise :

componentii organizatiei este necesar sa se specializeze in dobandirea si utilizarea anumitor cunostinte;

productia se obtine, de regula, prin utilizarea a numeroase tipuri diferite de cunostinte;

resursa cunostinte tinde sa aiba rolul primordial in cadrul organizatiei;

avantajul competitiv este, cu precadere, rezultanta combinarii si utilizarii anumitor cunostinte.

Pornind de la aceste premise, rolul principal al firmei rezida in obtinerea, protejarea, integrarea si valorificarea cunostintelor specializate.

Firma bazata pe cunostinte prezinta caracteristici diferite fata de firma care predomina in perioada actuala (tabelul 1)

Principalele caracteristici ale firmei bazata pe cunostinte

Tabelul 1

|

Nr. crt. |

Caracteristici |

|

|

Diminuarea in ceea ce priveste activele fizice, activitatile realizate si salariatii utilizati, concomitent cu dezvoltarea bazei interne de cunostinte si extinderea legaturilor cu clientii, furnizorii si resursele umane externe |

|

|

Externalizarea activitatilor care nu sunt esentiale pentru firma, in paralel cu internalizarea celor care fac parte sau sunt puternic complementare cunostintelor esentiale ale organizatiei |

|

|

Schimbarea relatiilor cu resursele umane externe firmei,in sensul apelarii la acestea pentru activitatiile functionaresti mai putin importante si pentru cele de intretinere ale organizatiei; pentru realizarea lor se va apela pe scara larga la firme mici si persoane care lucreaza independent |

|

|

Dezvoltarea strategica a firmei se va baza pe cresterea in profunzime si/sau largime a cunostintelor firmei, ceea ce presupune ca ea dispune de capacitatea de a-si dezvolta propriile cunostinte si de a recunoaste oportunitatile pentru cooperare de tip sinergic in domeniul cunostintelor |

|

|

Modelul de organizare interna a firmei bazata pe cunostinte este analog modelului cognitiv uman, caracterizandu-se prin retele mai putin structurate, echipe semiautonome, formate din persoane posesoare de cunostinte, disponibilitati organizationale si individuale pentru invatare etc. |

|

|

Maximizarea eficacitatii si eficientei se bazeaza pe structuri de echipe, intre care "cuplarea" trebuie minimizata si coeziunea maximizata |

|

|

Scaderea numarului si rolurilor managerilor de nivel mediu si inferior si externalizarea treptata a persoanelor ce efectueaza lucrari periferice, simultan cu integrarea in firma de "manageri de cunostinte", care, fregvent, isi incep activitatea ca agenti sau consultanti ai schimbarilor in cadrul organizatiei |

|

|

Remodelarea capabilitatilor manageriale si economice ale firmei, pentru a pune in valoare cunostintele, prin optiunile, deciziile si actiunile pe care le practica |

|

|

Directionarea investitiilor in training, in forta de munca externa utilizata, pentru a inlocui propriul personal ce nu progreseaza suficient |

|

|

Alocarea unor resurse mai reduse pentru training si oferirea de posibilitati mai limitate de promovare a personalului din grupurile periferice, care poarta principala responsabilitate pentru proria pregatire si evolutie profesionala |

|

|

Reconceperea sistemului de motivare, corespunzator urmatoarelor coordonate: Amplificarea recompensarii in functie de performante si merite pentru tot personalul firmei; Cresterea utilizarii recompensarii personalului din grupurile periferice in functie de performantele individuale Intensificarea folosirii concomitente a stimulentelor globale, de grup si personale, pentru personalul de baza al firmei; Apelarea pe scara larga la promovarea personalului in cadrul si in afara firmei. |

|

|

Dezvoltarea unei culturi deschise, compania invitand in cadrul sau clientii si furnizorii - ce pot sa urmareasca cum operationalizeaza deciziile care-i privesc - precum si celelalte categorii de stakeholderi |

|

|

Practicarea de forme de colaborare multiple cu alte firme, in conditii de usurinta, timp si costuri mai bune |

|

|

Diminuarea barierelor dintre diferite categorii de resurse umane, dintre munca de la firme si munca de acasa, dintre individ si organizatie |

|

|

Acordarea unei atentii majore obtinerii, utilizarii, protejarii si valorificarii capitalului intelectual |

Noul tip de intreprindere - bazata pe cunostinte - trebuie sa fie o firma

sustenabila.

Intreprinderea sustenabila este acea intreprindere care, pe baza unei abordari echilibrate din punct de vedere economic, ecologic si social ,valorifica la un nivel superior cunostintele si celelalte resurse de care dispune si pe care le atrage, generand pentru perioade indelungate, de zeci de ani, eficienta si performante multidimensionale, validate de piata si recunoscute de societate.

Cu alte cuvinte, inteprinderea sustenabila este o intreprindere bazata pe cunostinte, care stabileste obiective economice , sociale si ecologice pe termen lung, pe care este capabila sa le indeplineasca prin valorificarea de cunostinte strategice , generand multiple consecinte pentru intreprindere, stakeholderii si mediul sau.

|

Politica de confidentialitate

|

Despre management general |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||