|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» managementul calitatii

|

|

Optimizarea nivelului de calitate |

|

|

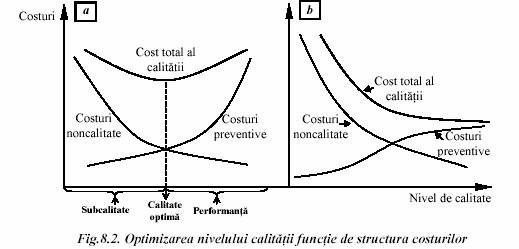

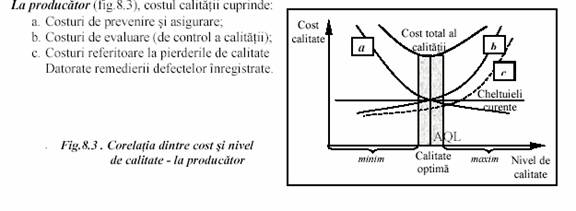

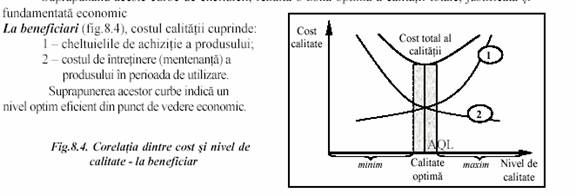

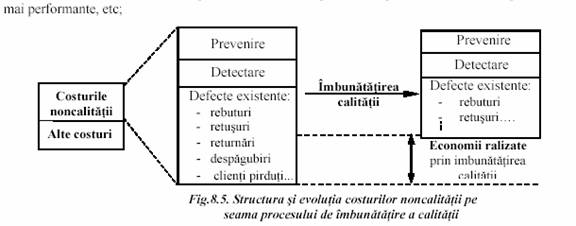

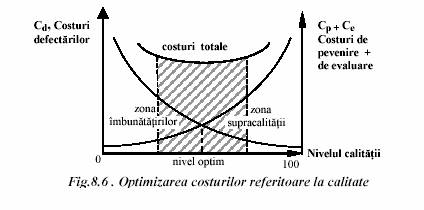

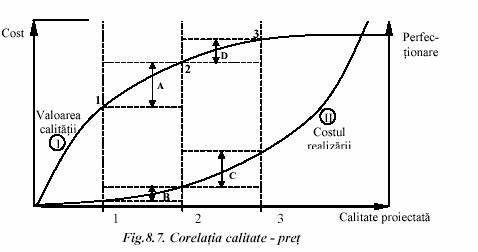

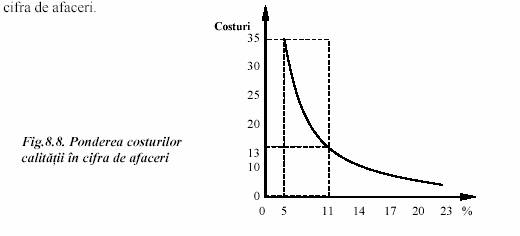

OPTIMIZAREA NIVELULUI DE CALITATE Teoretic, optimizare nivelului de calitate in functie de structura costurilor (fig.8. -a), conform interpretarilor statistice prin intermediul indicatorului "nivel acceptabil al calitatii", scoate in evidenta atat subcalittea cat si calitatea performanta a produselor. Potrivit abordarii traditiolale a corelatiei costuri - calitate, costurile scad pe masura ce creste nivelul calitatii, daca costurile de prevenire si evaluare a calitatii cresc. Aceasta corelatie se abordeaza din punct de vedere al costurilor noncalitatii si al nivelului de calitate realizat. Practic (fig.8.2-b), respectand principiul "zero defecte"- graficul ilustreaza situatii financiare si manageriale mult mai corecte, in care: - cheltuielile de prevenire tind asimptotic catre un nivel de plafonare (constant), reductibil in timp; - cheltuielile cu noncalitatea (nonconformitati) evolueaza asemenea consideratiilor teoretice din figura 8.2-a; - cheltuielile totale ale calitatii nu au un punct optim similar cu modelul teoretic, insa odata cu imbunatatirea calitatii tind sa se reduca. Obtinerea unei eficiente ridicate presupune ca imbunatatirea caliltatii sa fie insotita de economisirea muncii sociale, fapt care se reflecta, in ultima instanta, in micsorarea cheltuielilor de productie. Reducerea cheltuielilor de productie trebuie sa aiba loc in conditiile mentinerii si imbunatatirii permanente a calitatii . OPTIMIZAREA COSTURILOR CALITATII Pentru optimizare costurilor calitatii se folosesc frecvent urmatoarele criterii: - minimizarea venitului net sau a unor forme ale acestuia - profit, acumulari etc; - minimizarea productiei nete; - maximizarea eficientei economice; - minimizarea costului calitatii. Se prefera optiunea pentru optimizarea costului calitatii, care se poate folosi pentru orice produs si societate/firma, la un moment dat, sau in perspectiva. Pe baza acestui criteriu se studiaza variatia elementelor de cost necesitate de calitate in functie de un anumit nivel al acesteia. Pentru a surprinde corect aceasta variatie, din cauza naturii diferite a elementelor de cheltuieli, analiza se face distinct atat la producatori cat si la beneficiari. Suprapunand aceste curbe de cheltuieli, rezulta o zona optima a calitatii totale, justificata si fundamentata economic Un interes deosebit pentru orice firma producatoare, il reprezinta eliminarea unor costuri care adesea trec neobservate, dar care pot fi foarte mari, anume costurile referitoare la noncalitate. Schematic structura acestor costuri este ilustrata in figura 8.5. Componentele costurilor noncalitatii sunt: . Costurile de prevenire, pentru: - reanalizarea periodica a planurilor si tehnologiilor de executie; - formarea personalului in scopul imbunatatirii calitatii (costurile propriu zise pentru instructori, sali, materiale, de asemenea cele determinate de scoaterea din productie a cursantilor pe perioada instruirii); - evaluarea furnizorilor si procurarea materiilor prime corespunzatoare, sau a echipamentelor mai performante, etc; - prelucrarea suplimentara a materiilor prime sau a subansamblelor preluate din exterior si care nu corespund din punct de vedere calitativ (in cazul in care aprovizionarea se face de la un furnizor care nu a implementat sistemul de calitate); - realizarea unor ambalaje care sa mentima intacte calitatile produsului; - studii de marketing, de competitivitate prin analiza activitatii firmelor concurente; - activitatea de standardizare etc. 2. Costurile de detectare, se refera la: - controlul

materiilor prime care se face de catre

un laborator specializat al intreprinderii, urmarindu-se atat calitatea cat si - controlul de calitate al procesului tehnologic (interfazic si final); - intretinerea si etalonarea instalatiilor, sculelor si aparatelor de masura; 3. Costurile determinate de defectele existente, se refera la costurile unor produse incapabile sa satisfaca conditiile de calitate, datorita prezentei unor defecte - interne, aparute inainte de livrare, cum sunt rebuturile remediabile, reprelucrarile, etc., sau externe, aparute dupa livrare, precum defectele/defectarile care necesita interventii prin activitati service. Costurile respective se cuantifica (usor/greu) si contabilizeaza drept vizibile, de exemplu costurile datorate activitatilor service, sau acelea de retragere a unor produse de pe piata, despagubirile, sau costurile datorate raspunderii juridice, etc si invizibile - datorate rebuturilor. Toate aceste costuri apar datorita: - modificarii sau inlocuirii ale unor instalatii, fluxuri de fabricatie, sau modificarii unor solutii constructive/tehnologice - in scopul inlaturarii unor defecte care, inainte de fabricatia de serie a produsului, fie nu existau, fie nu s-au manifestat. Cand asemenea situatii apar, costurile pe care le implica sunt foarte mari, dar cuantificabile; - refuzul unor produse la receptia de catre beneficiar antreneaza atat o serie de costuri legate de transport, anchete, remedierea defectiunilor in scopul transformarii lor in vandabil (vizibile si cuantificabile), cat si cheltuielile legate de pirderea de prestigiu, eventual de pierderea unor clienti, afectarea imaginii de marca (din pacate mult mai greu de cuantificat); - rebuturile, cu toate costurile aferente pentru: materii prime si energie, forta de munca, uzura utilajelor, intarzieri in livrarea comenzilor, etc. Rebuturile pot antrena costuri deosebit de mari, de aceea este important sa se stabileasca toate cauzele care le-ar putea genera. Intre aceste cauze, cele mai frecvent intalnite sunt: imperfectiuni din proiectarea produsului si desfasurarea procesului tehnologic, uneori determinate de insuficienta cunoastere a fenomenelor care au loc (si atunci rebuturile vor aparea sistematic, cu o pondere care este acceptata ca atare, ca de pilda la fabricarea circuitelor integrate); calitatea necorespunzatoare, sau uneori inconstanta a materiilor prime, uzura inaintata a utilajelor sau imperfectiuni ale sistemelor sau dispozitivelor de control; insuficienta calificare a muncitorilor sau lipsa cronica de disciplina; - activitatea service post-vanzare pentru care costurile sunt usor de calculat, deoarece service-ul este asigurat de unitati specializate, cu cheltuieli individualizate (cuantificabile). Fara indoiala, toate aceste costuri sunt intercorelate, iar uneori intre ele se pot gasi corespondente directe (si imediate) sau indirecte. Asa este cazul costurilor de omologare, care se reflecta direct in costurile de inlaturare a defectelor manifestate dupa inceperea productiei de serie, sau reduceri de pretului de vnzare ca urmare a costatarii unor defecte minore La fel este cazul cu raportul intre costurile de gasire a celor mai bune materii prime si apoi de control al acestora fata de costurile rebuturilor. Sau intre controlul de calitate si costurile antrenate de refuzul unor comenzi. Ca o regula generala, pe masura ce costurile de prevenire si detectare cresc, cele ale defectelor existente scad. Cum costurile defectelor, deci cele ale noncalitatii scad mult mai mult decat cresc costurile de prevenire si detectare (costuile calitatii), pe ansamblu se obtine o ameliorare a calitatii si totodata costuri globale mai mici. Ca o concluzie, corelatia dintre nivelul optim de calitate si costurile defectarilor, a prevenirii lor si a evaluarii calitatii este sugerata de reprezentarea grafica din figura 8.6. Costurile reprezentate in figura au urmatorul continut semnificativ: Costurile defectarilor includ rebuturile, remedierile, costurile garantiei, sortarea produselorneconforme, service-ului post-vanzare, etc. Costurile de prevenire se datoreaza tinerii sub control a calitatii, elaborarea manualului si a standardelor de calitate, instruirea personalului, asigurarea cu materii prime si echipamente corepunzatoare etc. Costurile de evaluare sunt considerate costuri de investitie si in legatura cu inspectiile, incercarile finale, analizele de laborator si expertizele, intretinerii instalatiilor si omologarii produselor, etc. In zona "neutra" costurile defectarilor Cd sunt aproximativ egale cu suma dintre costurile de prevenire si cele de evaluare (Cp + Ce). In zona "imbunatatirilor" Cd > 70%, (Cp + Ce ) < 30% printr-o crestere mica a investitiilor pentru prevenirea defectelor si evaluarea calitatii (Cp + Ce) se obtine o reducere a costurilor defectarilor/ a pierderilor. In zona "supracalitatii" Cd < 40%, (Cp + Ce) > 60% reducerea costurilor defectarilor presupune costuri mari de prevenire si evaluare apropierea de perfectiune a calitatii nu este posibila decat prin cheltuieli tot mai mari se prefera situarea in zona neutra. Luand in considerare ca nivel maxim al calitatii zona "zero defecte"(nu neaparat un optim), nivelul calitatii poate creste odata cu scaderea concomitenta a lui Cd si (Cp + Ce ). O problema esentiala in stabilirea corelatiei calitate-pret consta in identificarea si precizarea corecta a costurilor legate de productie si de realizarea unui anumit nivel al calitatii. Urmarim, in figura 8.7, costurile pentru realizarea unui anumit nivel al calitatii, unde curba I reprezinta valoarea calitatii (a performantei) realizate, iar curba II reprezinta costurile pentru nivelurile de calitate realizata. Pentru fiecare produs (proiect) pe baza curbelor respective se poate stabili optimul corelatiei calitate-pret, care este dat de maximul diferentei dintre cele doua curbe, respectiv nivelul 2 de calitate (superior calitatii proiectate, conform nivelului ) si de costul aferent acestei calitati. De exemplu o firma(societate) care doreste sa treaca de la nivelul la nivelul 2 de calitate (saltul A) poate realiza aceasta trecere printr-un aport relativ mic de cost (saltul B). Se realizeaza astfel un salt semnificativ de calitate printr-un efort relativ mic de cost, ceea ce ar putea duce, prin practicarea unui pret de piata mai mic decat concurenta, la efect pozitiv in planul profitului. Daca un anumit segment de piata, intern sau extern, solicita un nivel calitativ superior, respectiv nivelul 3, trecerea de la nivelul 2 la nivelul 3 (saltul D) se face printr-un efort mare de cost (saltul C). Cu alte cuvinte, un nivel de calitate superior (peste) optimului corespunzator corelatiei calitate-pret necesita un cost de realizare semnificativ pentru un plus de calitate relativ mic (saltul calitativ D corelat cu saltul C de cost al calitatii), nivelul 3 de calitate, fata de nivelul anterior. Aceasta diferenta de cost nu se mai justifica pentru intreprinderea producatoare. Intreprinderea trebuie sa dea curs unei comenzi ferme, a carei plus de calitate solicitat, din punct de vedere al costului, trebuie suportat de catre firma beneficiara (solicitant), interesata de acest nivel (respectiv nivelul 3) de calitate. Decizia firmei producatoare pentru calitatea proiectata este functie de tipul de produse din categoria: a) bunuri de consum, pentru care aceasta calitate este determinata de: - piata pe care doreste sa penetreze si sa o cuceasca; - segmentul de cumparatori carora se adreseaza; - clasa de calitate solicitata - standard, superioara, extra etc. b) aparate, instalatii si utilaje, pentru care calitatea proiectata este dependenta de: - consideratii tehnico-economice - consum de energie, productivitate; - fiabilitate - siguranta in functionare; - consideratii de mediu ambiant etc. De asemeni efectul costurilor de prevenire a noncalitatii, deci de asigurare a calitatii, asupra cifrei de afaceri (fig.8.8 - dupa T v-Veritas, 99 ) scot in evidenta o reducere proportionala a costurilor totale referitoare la calitate si cresterea cu procente semnificative a cifrei de afaceri. Asa de exemplu folosind preventiv 3-35% din costurile totale ale calitatii drept cheltuieli de prevenire a noncalitatii se poate ajunge ca aceste costuri totale de asigurare a calitatii sa scada la 5- % din cifra de afaceri. Altfel spus, daca se folosesc anticipativ, pentru prevenire, circa 25 % din cheltuielile afectate calitatii, costurile se pot reduce pe total cu mai mult de jumatate, reprezentand 5- % din cifra de afaceri a repectivei organizatii, societate/firma. |

|

|

Politica de confidentialitate

|

Despre managementul calitatii |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||