|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» managementul calitatii

|

|

Consideratii economice referitoare la calitate |

|

|

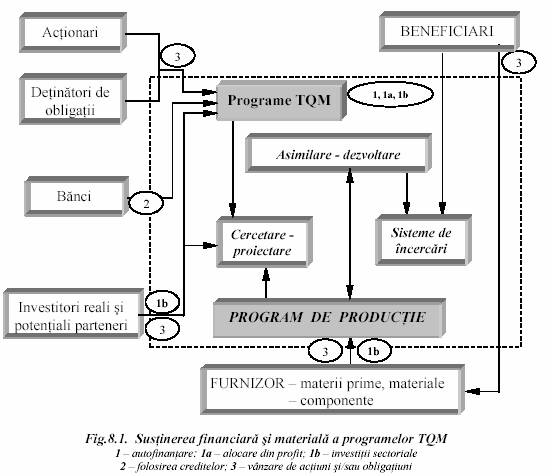

CONSIDERATII ECONOMICE REFERITOARE LA CALITATE Calitatea sau programele de restructurare a activitatii din intreprinderi pe criterii de calitate si competitivitate, corelate eventual cu programe strategice de mare complexitate - de dezvoltare /de privatizare - fara o sustinere financiara si o eficienta economica adecvata ramane doar un deziderat, o intentie onorabila. O sinteza a principalelor instrumente, a relatiilor institutionale si managerial financiare pentru sustinerea programelor privind managementul calitatii totale se prezinta in figura 8. . Evaluarea in termeni financiari a masurilor intreprinse in domeniul asigurarii calitatii se face cu ajutorul unui instrument denumit "costul calitatii", care da posibilitatea identificarii activitatii ineficiente, a punctelor critice in desfasurarea proceselor productive. Principalul obiectiv cu privire la costurilor calitatii este sa asigure mijloacele de evaluare a eficientei si de stabilire a bazelor de fundamentare pentru programele interne de imbunatatire calitativa a unor activitati, a unor tehnologii, a unor produse/procese. O parte din costurile totale ale activitatii economice este alocata pentru realizarea obiectivelor in domeniul calitatii. Combinarea unor elemete selectate din aceasta parte a costurilor totale poate sa furnizeze informatiile necesare pentru dirijarea eforturilor de realizare a acestor obiective. Identificarea costurilor calitatii face parte din practica curenta prin care se determina atat costurile activitatilor de realizare a calitatii corespunzatoare unei specificatii, cat si costurile generate de un control inadecvat. Costul calitatii reprezinta totalitatea consumurilor de resurse financiare efectuate pentru realizarea nivelului tehnic calitativ al produselor. Astfel, costul calitatii productiei unei intreprinderi cuprinde trei mari grupe de cheltuieli: A/ Costul prevenirii defectelor, asigurarii si imbunatatirii calitatii, precum: - cheltuieli pentru proiectarea/reproiectare constructiva si tehnoliogica a produselor noi, sau a produselor cu caracteristici superioare; - cheltuieli de achizitionare a echipamentelor, aparatelor, standurilor pentru masurarea si controlul calitatii; - cheltuieli pentru perfectionarea personalului de executie si de control; - cheltuieli pentru mecanizarea si automatizarea unor operatii, pentru robotizarea unor echipamente sau cibernetizarea unor sisteme din proces sau din activitatea de control a calitatii; - punerea la punct a sistemului calitatii conform unui referential, elaborarea manualului calitatatii si a instrumentelor pentru implementarea structurilor organizatori-ce, a audita - efectuarea studiilor de piata; - verificari metrologice ale aparatelor de masura si control; - formarea/perfectionarea specialistilor. B/ Costurile de evaluare a calitatii , corespund, in principal, urmatoarelor destinatii: - evaluarea calitatii produselor - caracterizare/determinare indicatori si studiul nivelului tehnic atins; - inspectii si incercari - controlul calitatii; - omologare de prototip si serie "zero"- analize si testari; - punerea la punct a trasabilitatii; - anchete de satisfacere a necesitatilor la diversi beneficiari existenti/potentiali; - certificarea conformitatii pentru produse, sisteme ale calitatii, acredita-rea/autorizarea laboratoarelor, atestarea personalului - conform ISO 45000. C/ Costul pierderilor datorate noncalitatii: - valoarea rebuturilor - materiale, energie, manopera; - cheltuieli de remediere si reparatii; - cheltuieli cu activitatea "service" in perioada de garantie - materiale, manopera, probe etc; - valoarea pierderilor din intarzierile de livrare (onorarea termenelor, facturilor), ca urmare a unor litigii in curs de solutionare; - cheltuieli sub forma de bonificatii etc., pentru stingerea reclamatiilor; - cheltuieli de reparatie, datorate noncalitatii, efectuate de beneficiar pe durata de viata a produselor; - pierderi de productie (venit net) la beneficiari datorita defectiunilor, intreruperilor de productie etc., din vina calitatii produselor. Costul total al calitatii unui produs se poate calcula cu relatia: C unde: Cpa= cheltuieli de prevenire si asigurare a calitatii Cc = cheltuieli privind controlul de evaluare a calitatii Cs = cheltuieli pentru activitati sevice Cn = pierderi datorate non-calitatii In prezent, corectarea noncalitatii si prevenirea ei reprezinta 25% din cifra de afaceri a unei intreprinderi producatoare (40% in cazul intreprinderii de servicii si 5 - 5% din costurile de productie). |

|

|

Politica de confidentialitate

|

Despre managementul calitatii |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||