|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ECONOMIE

Economia este o stiinta sociala ce studiaza productia si desfacerea, comertul si consumul de bunuri si servicii. Potrivit definitiei date de Lionel Robbins in 1932, economia este stiinta ce studiaza modul alocarii mijloacelor rare in scopuri alternative. Deoarece are ca obiect de studiu activitatea umana, economia este o stiinta sociala. |

| StiuCum

Home » ECONOMIE

» piata de capital

|

|||||||||||||||||||||||||||||||||||||||||||||||

Implementarea capm in analiza pietei de capital |

|||||||||||||||||||||||||||||||||||||||||||||||

Implementarea CAPM in analiza pietei de capitalIn Ec.II-141 am prezentat ecuatia dreptei de capital(CML), respectiv modelul CAPM care descrie relatia intre rentabilitatea estimata a activului i si coeficientul beta al acelui activ. Putem rescrie aceasta relatie ca o ecuatie de regresie speciala cu intersectie in origine.

Aceasta formula poate fi echivalenta pentru orice i. Coeficientul beta este asa cum am vazut, raportul dintre covarianta dintre rentabilitatea actiunii i si a pietei pe de-o parte si varianta rentabilitatii pietei pe de lata parte.

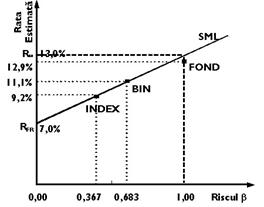

Astfel incat CAPM calculeaza o valoare estimata a rentabilitatii titlului i in exces fata de rata de rentabilitate fara risc si care este intr-o relatie liniara cu coeficientul beta specific pentru fiecare tittlu i in parte. Putem considera astfel ca beta reprezinta contributia fiecarui activ i la varianta portofoliului. Cand vorbim de riscul activului (masurat prin beta) ne referim la contributia lui la varianta rentabilitatii portofoliului si nu la varianta individuala a titlului. Relatia este valabila atat pentru titluri cat si pentru portofolii. Daca cunoastem coeficientul beta al unui portofoliu, rata estimata a rentabilitatii pietei, precum si rata fara risc, putem calcula rata estimata a rentabilitatii titlului. Sa consideram modelul CAPM si urmatorul exemplu: Sa consideram un fond de investitii pe care-l denumim FOND, un indice de bursa pe care-l denumim BIN si un indice pentru titluri cu venit fix pe termen lung (obligatiuni) denumit INDEX. Sa presupunem ca in ultimii ani aceste portofolii au avut rentabilitatile din tabelul urmator: FOND 516% BIN 384% INDEX 273% Ceea ce insemna ca rentabilitatea medie anuala a fost : FOND 12.9% BIN 11.1% INDEX 9.2% Observam ca ratele anuale de rentabilitate nu sunt atat de impresionante ca cele pe ani. Acest lucru este datorat compunerii ratelor de rentabilitate. (vezi anexa 2) Pentru a utiliza modelul CAPM avem nevoie de cateva date in plus. Trebuie sa cunoastem rata estimata a rentabilitatii portofoliului pietei RM , coeficientul beta al celor trei active si rata fara, risc RFR . Sa presupunem ca rata medie a rentabilitatii pietei este de si rata fara risc este Coeficientii beta ale celor trei portofolii sa presupunem ca sunt: FOND 1.000 BIN 0.683 INDEX Aceste valori sunt rezonabile avand in vedere ca FOND este un fond mutual care in general administreaza un portofoliu apropiat ca structura de portofoliul de piata. Indicele de bursa este constituit din cele mai reprezentative titluri de pe piata, deci cu un risc mai mic decit piata, iar instrumentele cu venit fix reprezentate prin indexul lor INDEX au cel mai scazut risc, in conditiile in care ne reamintim ca piata are un beta egal cu Beta masoara de fapt volatilitatea suplimentara a titlurilor, fata de volatilitatea pietei, astfel incat portofoliile de obligatiuni pe termen lung au o volatilitate redusa a rentabilitatii, deci un beta subunitar apropiat de zero. Pentru obligatiuni cu termen scurt(pana la maturitate) beta ar trebui sa fie si mai mic. Sa calculam acum conform CAPM ratele de rentabilitate estimate pentru aceste trei portofolii.

FOND 656j97g 13.0% = 7% + 1.000 x (13% - 7%) BIN 656j97g 11.1% = 7% + 0.683 x (13% - 7%) INDEX 656j97g 9.2% = 7% + 0.367 x (13% - 7%) Observam ca pentru BIN si INDEX obtinem exact valoarea medie actuala a rentabilitatii, pe cand pentru FOND rata de rentabilitate estimata este mai mare decat cea realizata. Respectiv era estimat conform CAPM ca FOND va avea o rata de rentabilitate de iar rata realizata a fost de Diferenta dintre performanta estimata conform CAPM si cea realizata este o rentabilitate anormala Aceasta este de multe ori utilizata ca masura a performantei. (Vezi capitolul II.9). O anormalitate a rentabilitatii ne indica o piata de capital ineficienta sau ne poate indica faptul ca modelul CAPM nu este corespunzator pentru modelarea pietei de capital care de fapt este eficienta in realitate. Prin aceasta metoda insa avem un instrument puternic cu care sa calculam rate de rentabilitate estimate ale titlurilor si portofoliilor. Utilizand datele istorice determinam rentabilitatea realizata, iar prin comparare cu modelul CAPM determinam rata estimata de rentabilitate ajustata cu riscul a titlului. Utilizarea SML in analiza CAPMAm aratat ca pentru aflarea rentabilitatii estimate a unui titlu sau portofoliu este necesar sa cunoastem trei elemente: Rata fara risc; Rata estimata a portofoliului de piata; Coeficientul beta al titlului sau portofoliului. Rata fara risc - RFR este o variabila determinata de conditiile general economice, inflatia estimata. Pentru aproximarea ratei fara risc este utilizata de obicei rata bonurilor de tezaur. Sunt insa necesare masuri foarte exacte pentru determinarea ratei activului fara risc in vederea unei analize exigente a pietei . Rata estimata a rentabilitatii portofoliului de piata RM - poate fi apreciata analizand previziunile macro-economice sau prin considerarea ratei pietei ca o functie de trei parametri: inflatia estimata, cresterea real economica (a PIB-ului), premiul de risc al titlurilor cu venit variabil fata de cele cu venit fix (actiuni fata de obligatiuni). Coeficientul beta La paragraful anterior am aratat mai multe metode pentru estimarea coeficientului beta. Sa presupunem exemplul anterior. Rata medie a rentabilitatii pietei RM este de si rata fara risc RFR este Coeficientii beta ale celor trei portofolii sa presupunem ca sunt: FOND 1.000 BIN 0.683 INDEX 0.367 Sa reprezentam grafic dreapta de piata a actiunii (SML) pentru acesta piata. Observam ca BIN si INDEX se gasesc pe SML. FOND este situat sub linia de piata a actiunii. Asa cum am aratat fond are o rentabilitate anormala adica neconforma modelului CAPM. Putem aprecia insa ca FOND este un titlu supraevaluat in realitate, din moment ce pentru acelasi risc piata are un randament mai bun. Dar CAPM este un model de echilibru care nu permite ca un titlu sa fie in afara echilibrului, deci sa aiba rentabilitati anormale. Cu toate acestea putem presupune ca aceasta informatie va regla pretul titlului FOND printr-un arbitraj Cum? Investitorii vazand aceasta diferenta vor vinde titlul FOND marind oferta si astfel pretul titlurilor va scadea. Acest proces va continua pana cand rata estimata a rentabilitatii va fi egala cu cea determinata, respectiv FOND va fi pe SML. Cum are loc acest proces? Sa consideram ca FOND nu acorda dividende si pretul curent de piata al titlului este u.m. iar pretul estimat de piata este 22,58u.m.. Sa calculam rata estimata de rentabilitate:

Cum rata ceruta de SML este de pretul de piata va scadea pana cand se va realiza echilibrul SML. Putem determina aceasta, considerand Ri ca fiind egal cu

Deci pretul FOND va scadea de la 20u.m. la 19,98u.m. datorita faptului ca rata de rentabilitate actuala a FOND de a fost mai mica decat rata estimata conform CAPM. Daca in schimb rata reala a FOND ar fi fost inseamna ca ar fi avut o rentabilitate mai mare decat cea estimata CAPM de Acest lucru ar fi dus investitorii la concluzia ca FOND este subevaluat din moment ce are o rentabilitate mai mare decat piata pentru acelasi beta. Aceasta informatie ar face ca pretul titlului sa creasc, pentru ca cei ce detin titlul nu vand si deci cererea va excede oferta. Sa presupunem ca pretul initial al FOND era si in acest caz de u.m. iar pretul estimat u.m.

Rata ceruta de SML este de . Inseamna ca pretul de piata va creste pana cand se va realiza echilibrul SML. Putem determina aceasta crestere considerand Ri ca fiind egal cu

Acest exemplu ne arata ca modelul CAPM nu poate raspunde la situatii verosimile de reactie a pietei, dar cu toate acestea am gasit o cale de a modela situatia creata printr-un arbitraj al ratelor estimate de rentabilitate, rationament care conduce la ceea ce este de fapt un alt model al pieti de capital pe care-l vom trata la capitolul II-7. si care se numeste APT(Arbitrage princing Theory) Tabel II‑ Factori de risc cu influenta asupra SML

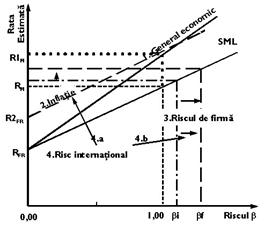

SML ne poate asista pentru a aprecia ce modificari apar in rentabilitatea si pretul estimat al titlurilor de capital daca se modifica riscul. Cum in componenta riscului general intra patru componente: riscul economic general, riscul de inflatie sau deflatie, riscul de firma (sau riscul emitentului), si riscul international putem utiliza influentele asupra SML pentru a aprecia modificarile ce apar in echilibrul pietei odata cu modificarea oricareia din componentele riscului. In tabelul II-8 sunt prezentate situatiile de modificare a riscului si influenta acestei modificari asupra SML. Observam ca dintre cele patru componente ale riscului, doar unul (coeficientul beta) se refera strict la riscul emitentului, pe cand majoritatea sunt riscuri generale ce influenteza piata activelor de capital in general.

In figura II.25 sunt prezintate modificarile pozitiei de echilibru SML in functie de modificarea componentelor mentionate ale riscului. De fapt o modificare a aversiunii la risc presupune o modificare a ratei estimate de rentabilitate ceea ce conduce ca pentru un beta unitar sa fie estimata o rata mai mare R1M. Cresterea estimata a inflatiei are ca si consecinta o crestere a ratei fara risc ceea ce conduce la o translatare in sus a SML. Cresterea riscului specific de firma inseamna doar o modificare a pozitiei firmei fata de SML care ramane nemodificata. Modificandu-se beta este evident ca si rata estimata a rentabilitatii titlului i va fi schimbata dar rata fara risc si cea a pietei raman nemodificate. In cazul riscului international avem doua situatii: fie o modificare generala a riscului international care are drept consecinta o modificare a ratei fara risc ceea ce conduce la translatarea SML, fie o modificare a riscului emitentului ca urmare a expunerii internationale ceea ce conduce la modificarea beta fara a se modifica echilibrul pietei deci SML ramane nemodificata. Pentru a ilustra impactul modificarii riscului asupra pretului activelor pietei de capital putem presupune ca emitentul titlului i se asteapta la o crestere constanta a dividendelor cu o rata anuala de dividendul curent este de u.m., iar rata estimata a rentabilitatii este de Utilizand metoda de evaluare a actiunilor prin capitalizarea venitului determinam pretul titlului i:

Sa presupunem ca prin modificarile riscului asociat titlului i sau pietei in general, rata estimata Ri va creste la 18% sau va scadea la 13% de exemplu. Urmarea va fi ca pretul titlului va scadea o data cu cresterea riscului si a ratei estimate :

dar va creste daca riscul pietei scade si corespunzator rata estimata scade:

Observam deci ca in conditiile in care raman constanti toti parametrii, o reducere a riscului pietei sau a firmei mareste pretul de piata al titlului. O crestere a preferintei pentru risc a investitorilor are de asemenea un efect de crestere a pretului chiar in aceleasi conditii de risc. De aceea putem afirma ca riscul reprezinta o componenta importanta a pretului de piata al activelor de capital. Utilizarea SCL in analiza CAPMSa analizam mai indeaproape riscul masurat de coeficientul beta. Pentru aceasta sa consideram o relatie de regresie pentru determinarea beta (o forma a liniei caracteristice a actiunii):

In aceasta relatie beta este raportul covariantei cu varianta rentabilitatii pietei. Alfa este intersectia dreptei de regresie cu ordonata. Aceasta relatie nu este ecuatia dreptei pietei de capital a modelului CAPM. Este o relatie de regresie care ne permite sa estimam coeficientul beta al activului. Este o forma a dreptei caracteristice a actiunii (SCL) cum o numeste Sharpe. Ecuatia CAPM sugestioneaza ca cu cat beta este mai mare cu atat sunt rentabilitatile estimate mai mari. Deci CAPM recompenseaza doar riscul masurat de beta (riscul de volatilitate). Beta este de multe ori denumit gresit si risc sistematic sau nediversificabil sau risc de piata. Riscul masurat de beta este conform CAPM recompensat de rentabilitate. Exista insa un risc nesistematic sau diversificabil, nonpiata, sau risc idiosyncratic care este exprimat de termenul rezidual din relatia dreptei de mai sus. (Ec. II-166).

In figura II.26 este reprezentata linia de regresie a excesului de rentabilitate a activului fata de excesul de rentabilitate al pietei, ambele fata de rata fara risc.

Aceasta dreapta are panta egala cu coeficientul beta, iar intersectia cu ordonata este coeficientul alfa. Eroarea in regresie este epsilon care masoara distanta de la linie (previzionata) la fiecare punct al graficului (real) . Modelul CAPM considera insa coeficientul alfa ca fiind egal cu zero. Putem interpreta deci conform CAPM ca alfa este diferenta dintre excesul de rentabilitate estimat si excesul de rentabilitate realizat. (actual). Astfel in exemplul de la paragraful anterior, daca interpretam in context CAPM, FOND are un alfa de pe cand BIN si INDEX au un alfa egal cu zero. Detaliile cu referire la utilizarea coeficientului alfa in evaluarea performantelor pe piata de capital vor fi prezentate la capitolul II-9. |

|||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre piata de capital |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||