|

|

|

|

|

|

|

|

|

|

|

|

|

|

| FINANTE

Finante publice, legislatie fiscala, contabilitate, informatii fiscale, asistenta contribuabili, transparenta institutionala, formulare fiscale din domaniul finantelor publice si private (Declaratii fiscale · Fise fiscale · Situatii financiare · Raportari anuale) |

| StiuCum

Home » FINANTE

» banci si burse

|

|

Creditarea bancara a persoanelor juridice |

|

|

CREDITAREA BANCARA A PERSOANELOR JURIDICE Principii si reguli generale ale acordarii creditelor bancare pentru persoane juridice Indicatori de evaluare a bonitatii solicitantilor de credite persoane juridice Aspecte non-financiare ale analizei creditelor pentru persoane juridice Principii si reguli generale ale acordarii creditelor bancare pentru persoane juridice In legislatia bancara in vigoare creditul este definit ca fiind "orice angajament de plata a unei sume de bani, in schimbul dreptului la rambursarea sumei platite, precum si la plata unei dobanzi sau a altor cheltuieli legate de aceasta suma sau orice prelungire a scadentei unei datorii si orice angajament de achizitionare a unui titlu care incorporeaza o creanta sau a altui drept la 242f54c plata unei sume de bani." Activitatea de creditare a unei banci comerciale este structurata, de regula, pe doua mari domenii:

In acest capitol vom trata pe larg creditarea persoanelor juridice, iar in capitolul urmator creditarea persoanelor fizice. Agentii economici din Romania apeleaza frecvent la credite bancare, pe termen scurt sau pe termen mediu ori lung, din mai multe motive, intre care mentionam: - rentabilitatea scazuta si lipsa fondurilor proprii; - imobilizarea resurselor proprii din cauza creantelor mari neincasate; - accesul restrictiv la alte variante de finantare; - blocajul financiar si arieratele din economia romaneasca. Categoriile de persoane juridice care pot beneficia de credite la bancile din Romania, sunt: - regii autonome, companii si societati nationale; - societati comerciale cu capital de stat sau privat; - societati comerciale cu capital integral strain sau mixt, constituite conform legii; - unitati administrativ teritoriale, organizate potrivit legii; - asociatii de proprietari si alte forme de asociere prevazute de lege; - alte persoane juridice, organizate in conformitate cu legea si care desfasoara activitati legale. Conditiile obligatorii pe care trebuie sa le indeplineasca persoanele juridice pentru a primi un credit sunt : sunt constituiti conform legii si poseda capital social varsat potrivit statutului; desfasoara activitati legale, potrivit statutului de functionare, avand un nivel corespunzator al indicatorilor de bonitate; din analiza fluxurilor de lichiditati, rezulta ca exista posibilitati reale de rambursare la scadenta a ratelor din credit si plata dobanzilor aferente; prezinta garantii pentru utilizarea cu eficienta a imprumutului, iar valoarea garantiilor acceptate este mai mare sau cel putin la nivelul creditelor solicitate si a dobanzilor aferente, calculate pe intreaga perioada de creditare; isi deruleaza activitatea prin conturi deschise la unitatile teritoriale ale bancii; accepta clauzele din contractul de credit si prezinta toata documentatia solicitata. Pentru prevenirea riscului de creditare, bancile nu acorda credite:

Mai mult, la acordarea creditelor, bancile au in vedere ca prima sursa de rambursare a imprumutului sa o constituie capacitatea agentului economic de a genera lichiditati, iar garantiile materiale trebuie sa constituie intotdeauna ultima sursa de rambursare a creditului si de plata a dobanzilor. Documentatia pe care clientii persoane juridice trebuie sa o prezinta bancii in vederea obtinerii creditelor cuprinde:

Documentele prezentate de catre clienti in vederea obtinerii de credite, precum si cele elaborate ulterior de banca, in cursul procesului de analiza, acordare, verificare si rambursare reprezinta continutul dosarului de credit. In scopul evaluarii riscului de credit, societatile bancare trebuie sa-si clasifice creditele acordate in una din urmatoarele 5 categorii de bonitate: standard (A), in observatie (B), substandard (C), indoielnic (D), pierdere (E). Cele 5 categorii au urmatoarele semnificatii:

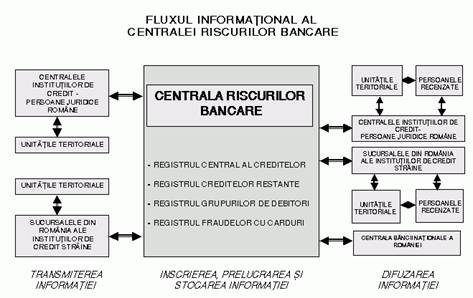

Clientii din categoriile A si B au prioritate in aprobarea cererilor de creditare, iar cei din categoria E nu sunt admisi la creditare. Clasificarea se face pe baza performantelor financiare si non-financiare ale clientilor, evaluate conform unor indicatori si criterii diferite de la banca la banca si de capacitatea acestora de a-si onora obligatiile la scadenta (serviciul datoriei). Importanta Centralei Riscurilor Bancare (CRB) in activitatea de creditareCand analizeaza situatia agentilor economici solicitanti de credite, in vederea cuantificarii cu precizie a riscului de creditare, bancile romanesti au posibilitatea de a consulta fisierele administrate de catre Centrala Riscurilor Bancare, din cadrul BNR, care contin informatii referitoare la volumul de credite, inclusiv restante, pe care un debitor le are la o banca. Centrala Riscurilor Bancare functioneaza incepand cu 1 ianuarie 2000 si gestioneaza o baza de date alimentata prin raportarile periodice ale bancilor comerciale si ale celorlalte institutii financiare autorizate in acest sens, privind expunerile fata de clientii debitori (credite curente si restante), dupa cum urmeaza: expunerea fiecarei institutii de credit din sistemul bancar romanesc fata de acei debitori care au beneficiat de credite si/sau angajamente, al caror nivel cumulat depaseste suma limita de raportare; restantele mai mari de 30 zile, indiferent de suma, inregistrate in restituirea creditelor de catre persoanele fizice; informatiile referitoare la fraudele cu carduri produse de catre posesori. Baza de date a Centralei Riscurilor Bancare (CRB) este organizata in patru registre[2]: - Registrul central al creditelor (RCC) contine informatii de risc bancar raportate de institutiile de credit si este actualizat lunar; - Registrul creditelor restante (RCR) contine informatii de risc bancar referitoare la abaterile de la graficele de rambursare din cel mult ultimii sapte ani si este alimentat lunar de Registrul central al creditelor; - Registrul grupurilor de debitori (RGD) contine informatii despre grupurile de persoane fizice si/sau juridice care reprezinta un singur debitor si este alimentat lunar de Registrul central al creditelor; - Registrul fraudelor cu carduri (RFC) contine informatii despre fraudele cu carduri produse de catre posesori raportate de institutiile de credit si este actualizat on-line. Figura nr. 7

Sursa: Banca Nationala a Romaniei Orice unitate bancara poate solicita la CRB informatia de risc bancar referitoare la o persoana fizica sau juridica non-bancara rezidenta, cu acordul scris al persoanei respective. Aceste informatii ajuta bancile in analiza lor asupra capacitatii unui client de a primi credite, fiind evident ca un client inregistrat cu restante, nu are sanse in momentul respectiv de a mai primi credite la o banca din Romania. Sisteme similare de gestiune a informatiilor de credit functioneaza in tari din Uniunea Europeana cu un grad ridicat de intermediere financiara, cum sunt: Austria, Belgia, Franta, Germania, Italia, Portugalia, Spania etc. La analiza situatiei economico-financiare a unui client, bancile mai utilizeaza si informatii puse la dispozitia lor de catre Centrala Incidentelor de Plati (CIP) din BNR, care stocheaza date referitoare la incidentele de plati ale agentilor economici cu instrumentele de debit (cecuri, cambii, bilete la ordin). Daca un client este inregistrat in baza de date CIP ca fiind un rau platnic, el va intampina greutati la obtinerea unui credit, banca fiind pusa in garda asupra bonitatii si seriozitatii lui. Indicatori de evaluare a bonitatii solicitantilor de credite persoane juridice Necesitatea analizei bonitatii decurge din importanta formarii unei opinii fundamentate despre situatia financiara si performantele trecute, prezente si viitoare ale posibilului imprumutat, politica si strategia urmarite de acesta in desfasurarea activitatii, dar si posibilitatea lui de a rambursa ratele si dobanzile la scadentele stabilite. Analiza bonitatii are ca punct de plecare bilantul contabil (situatia activelor, datoriilor si capitalurilor proprii) si contul de rezultate, pentru ca acestea ofera o imagine pertinenta privind rentabilitatea si eficienta activitatii desfasurate. Diagnosticul situatiei economico-financiare este indispensabil pentru evaluarea eligibilitatii solicitantilor de imprumuturi. Sistemul de indicatori care cuantifica bonitatea firmelor solicitante de credite poate cuprinde indicatori cum ar fi: - dinamica cifrei de afaceri; - rezultatul exercitiului; - fondul de rulment; - trezoreria neta; - lichiditatea; - solvabilitatea; - gradul de indatorare; - viteza de rotatie a activelor circulante; - rentabilitatea de exploatare; rentabilitatea economica; - rentabilitatea financiara; - gradul de acoperire a dobanzii etc. Fiecare banca comerciala elaboreaza si utilizeaza propriul sau sistem de indicatori de bonitate, in cadrul politicii sale de creditare. Formulele de calcul si modul de interpretare a rezultatelor indicatorilor enumerati anterior sunt : Cifra de afaceri reprezinta veniturile realizate de client la finele unei perioade (luna, trimestru, an), din vanzarea produselor, serviciilor, marfurilor etc. O firma cu o cifra de afaceri ascendenta desfasoara o activitate viabila, cu perspective de dezvoltare. Orice declin al cifrei de afaceri in termeni reali constituie un semnal de alarma pentru creditori. Rezultatul exercitiului (profit/pierdere) este un indicator sintetic care caracterizeaza eficienta activitatii desfasurate. Mai mult, capitalurile proprii sunt influentate direct de valoarea acestui indicator, in sensul diminuarii acestora cu pierderea si al majorarii cu profitul inregistrat. De regula, banca nu acorda credite agentilor economici care inregistreaza pierderi, adica nu au capacitatea sa-si recupereze cheltuielile din veniturile realizate. Lichiditatea este capacitatea firmei de a face fata datoriilor pe termen scurt, prin transformarea rapida a activelor pe termen scurt in lichiditati. Lichiditatea imediata

Lichiditatea curenta

In analiza acestui indicator, o banca prudenta va elimina activele pe termen scurt care nu se pot transforma rapid in lichiditati (stocuri foarte greu valorificabile, clienti cu probleme etc). Analiza indicatorilor de lichiditate reflecta: - tipul de activitate desfasurata de societate si anume: pentru o firma cu activitate preponderent comerciala sau cu o viteza de rotatie a stocurilor foarte mare, nu apar diferente semnificative intre lichiditatea curenta si lichiditatea imediata, in timp ce pentru o firma cu activitate productiva cu ciclu lung de fabricatie, diferentele dintre lichiditatea curenta si lichiditatea imediata sunt evidente; - eficienta managementului societatii si modalitatea de finantare a societatii. O valoare mare a lichiditatii, ca urmare a datoriilor reduse pe termen scurt, poate reflecta o finantare din zona pasivelor pe termen lung, adica provenind de la fondul de rulment. Solvabilitatea reflecta capacitatea unei firme de a transforma toate activele sale in numerar pentru plata tuturor obligatiilor. Formula de calcul este urmatoarea:

Solvabilitatea unei firme cu activitate viabila se caracterizeaza astfel :

Gradul de indatorare exprima raportul intre datorii si capitaluri proprii si se calculeaza astfel: Gradul de indatorare generala (Leverage

Gradul de indatorare financiara (Gearing

Viteza de rotatie a activelor circulante arata numarul de rotatii efectuate de activele circulante in decursul unei perioade (numarul de cicluri de productie). La modul general, acest indicator se calculeaza ca raport intre cifra de afaceri si activele circulante (stocuri si creante). Viteza de rotatie trebuie analizata in evolutie si in comparatie cu situatia din alte societati comerciale, din ramuri de activitate similare. Activele circulante sunt folosite mai eficient, cu cat numarul de rotatii efectuate in decursul unei perioade este mai mare. Durata medie de incasare a clientilor reprezinta amanarea medie a platii acordata clientilor si se calculeaza ca raport intre soldul mediu al clientilor si cifra de afaceri, exprimandu-se in zile. Durata creditului comercial acordat clientilor depinde de natura activitatii, de forta financiara a societatii comerciale creditoare, de pozitia ei pe piata si de raporturile acesteia cu beneficiarii. O buna gestiune financiara a firmei presupune reducerea amanarilor la plata acordate clientilor, fara a prejudicia insa pietele de desfacere. Durata medie de plata a furnizorilor reprezinta amanarea medie a platii acordata de catre furnizori, exprimata ca raport intre soldul mediu al furnizorilor si costul aprovizionarilor, fiind de asemenea exprimata in zile. Valoarea furnizorilor neplatiti reprezinta marimea creditelor comerciale obtinute, iar marimea indicatorului exprima durata acestor credite. Prelungirea duratei creditelor obtinute de la furnizori sporeste volumul resurselor atrase, necesare finantarii activelor circulante. Rentabilitatea reprezinta capacitatea agentului economic de a obtine profit din activitatea proprie. Indicatorii rentabilitatii pot fi grupati astfel: - rentabilitatea din exploatare exprima capacitatea unui agent economic de a obtine profit din activitatea de baza, inaintea influentelor elementelor financiare si extraordinare; - rentabilitatea economica exprima capacitatea unui agent economic de a obtine profit prin valorificarea activelor economice de care dispune; - rentabilitatea financiara exprima capacitatea capitalului propriu de a produce profit. In conditiile apelarii la credite, premisa ca firma sa-si sporeasca rentabilitatea financiara este ca rentabilitatea economica sa fie superioara ratei dobanzii (modelul Modigliani-Miller). In caz contrar, daca se apeleaza la credite in conditiile in care rata rentabilitatii economice este inferioara ratei dobanzii, apare o degradare a rentabilitatii financiare, din cauza efectului de levier (indatorare) negativ. Indicatorul de acoperire a dobanzii arata capacitatea firmei de a plati dobanda la creditele angajate. Acest indicator se calculeaza ca raport intre rezultatul inaintea platii dobanzii si a impozitului pe profit (earnings before interests and taxes - EBIT) si cheltuielile cu dobanzile. Se considera ca un nivel al acestui indicator mai mare de 3 reflecta o buna capacitate a firmei de a-si achita dobanda. Aspecte non-financiare ale analizei creditelor pentru persoane juridice Analiza non-financiara vizeaza credibilitatea agentului economic si se refera in special la calitatile morale si profesionale ale managerilor si actionarilor firmei, precum si la reputatia firmei (calitatea produselor si serviciilor, modul de indeplinire a obligatiilor asumate in relatiile cu partenerii de afaceri). Factorii non-financiari care influenteaza activitatea clientului pot fi: a. Conducerea activitatii (managementul):

b. Activitatea clientului:

c. Strategia

d. Implicarea financiara sau angajarea actionarilor / asociatilor

Concluziile rezultate din analiza aspectelor non-financiare privind clientii sunt utilizate de catre banca la fundamentarea deciziei de creditare, intocmirea si analiza situatiei clientilor, dar si la analiza calitatii portofoliului de imprumuturi. Expresii - cheie: Principii ale creditarii bancare Documentatia de creditare Bonitatea clientilor Categorii de bonitate Analiza non-financiara Riscul de creditare Gestiunea riscului de creditare Limite de risc Centrala Riscurilor Bancare Centrala Incidentelor de Plati Intrebari recapitulative: 1. Care sunt categoriile de imprumutati persoane juridice? 2. Care sunt conditiile obligatorii pe care trebuie sa le indeplineasca solicitantii de credit persoane juridice? 3. Ce cuprinde documentatia de credit in cazul persoanelor juridice? 4. Care sunt cele 5 categorii de bonitate? 5. Ce este riscul de credit? 6. Cum se realizeaza gestiunea riscului de credit la nivelul unei banci? 7. Care sunt indicatorii de evaluare a bonitatii solicitantilor de credit persoane juridice? 8. Cum se face analiza aspectelor non-financiare ale activitatii clientilor? 9. Care este rolul Centralei Riscurilor Bancare? |

|

|

Politica de confidentialitate

|

Despre banci si burse |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||