|

|

|

|

|

|

|

|

|

|

|

|

|

|

| MANAGEMENT

Termenul Management a fost definit de catre Mary Follet prin expresia "arta de a infaptui ceva impreuna cu alti oameni". Diferite informatii care te vor ajuta din domeniul managerial: Managementul Performantei, Functii ale managementului, in cariera, financiar. |

| StiuCum

Home » MANAGEMENT

» managementul intreprinderii

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Principalele orientari decizionale in cadrul intreprinderii |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

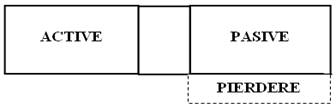

Principalele orientari decizionale in cadrul intreprinderii Exista cinci feluri de firme: cele care actioneaza, cele care cred ca actioneaza, cele care urmaresc cum actioneaza altii, cele care se intreaba ce se intampla si cele care habar nu au ca se intampla ceva. Anonim Bilantul contabil. Profitul sau pierderea Bilantul contabil include activele si pasivele. PASIVELE = datorii ale intreprinderii fata de : aducatorii de capital (capital social, fondurile proprii, dividendele) creditorii pe termen lung si mediu furnizori, clienti, salariati, stat creditorii pe termen scurt banci etc. ACTIVELE = bunuri corporale si necorporale, mobile si imobile aflate in posesia intreprinderii PROFITUL

Ceea ce are intreprinderea este mai mult decat ceea ce datoreaza. Suma utilizarilor este mai mare decat suma surselor INTREPRINDEREA A CREAT PROFIT PIERDEREA

Ceea ce are intreprinderea este mai mic decat ceea ce datoreaza. Suma utilizarilor este mai mica decat suma surselor INTREPRINDEREA A GENERAT PIERDERE Suportata din capitalul propriu! Bilantul capitalului

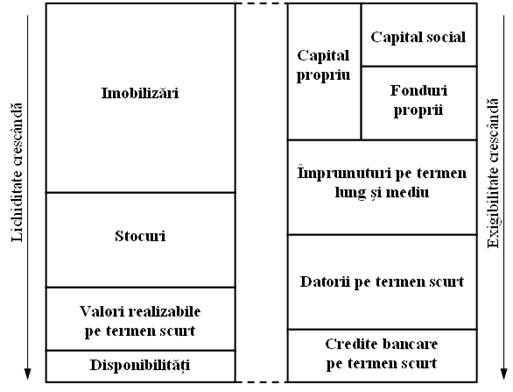

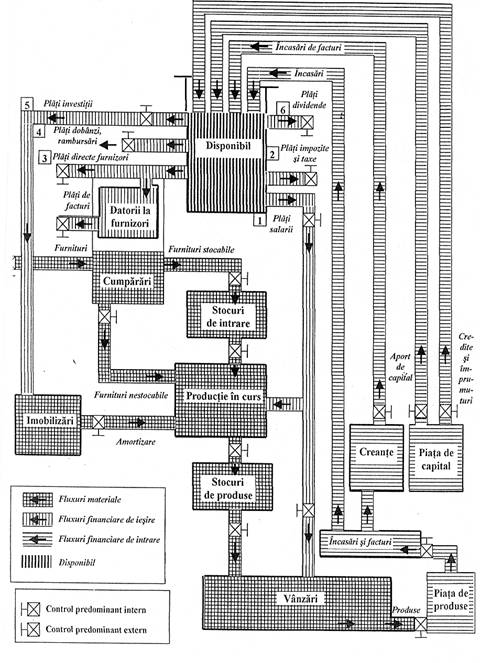

In termeni generali, bilantul exprima starea patrimoniala la care s-a ajuns la finele exercitiului financiar. Ordinea dispunerii posturilor in Activ este data de accesul pe care-l am la platile pe care le am de facut (posibilitatea de plata a datoriilor): bani lichizi, facturi, vindere din stocuri, vindere din imobilizari. La Pasiv este aceeasi ordine. Modelul firmei Poate fi pus in evidenta cu ajutorul schemei fluxurilor materiale si financiare la nivelul unei intreprinderi (fig. 4.1.).

Fig. 4.1. Schema fluxurilor materiale si financiare ale unei intreprinderi Managerul trebuie sa aiba in atentie urmatoarele probleme: a. Existenta disponibilului b. Unde se duc banii c. Stocurile Concluzii: Modelul prezentat este coerent cu economia reala. Piesa de rezistenta o constituie disponibilul de bani (bazin). Umplerea bazinului se face din cele patru surse, in ordine de la stanga la dreapta. Exigibilitatea platii reprezinta ordinea pe care o firma o dispune pentru plati (prioritatile 1→ 6). Exigibilitatea maxima o are plata salariilor. Daca nu se platesc salariile, firma este in criza (nu are disponibil). Robinetii din dreapta nu sunt la mana managerului. Banii vin daca: produsele se vand; firma este in stare sa convinga pe finantatori de bonitatea ei. Acesti robineti se manevreaza de forte din afara firmei. Robinetii din stanga se manevreaza de managerul firmei. Ei trebuie manevrati in asa fel incat sa nu se intre in criza de disponibil. De retinut: Datoriile la furnizori sa fie mai mici decat creantele. Atentie deosebita la volumul creantelor! In valoare absoluta datoriile si creantele trebuie sa fie reduse. Stocurile sunt o problema strategica a firmei. Dimensiunea stocurilor trebuie strict corelata cu capacitatea de absorbtie a pietei. Productia pe stoc duce la faliment! Arta decizionala a managerilor consta in jocul robinetilor. Structura contului de profit si pierdere Contul de profit si pierdere este documetul contabil de sinteza care masoara performantele activitatii firmei in cursul perioadei analizate. Are trei sectiuni principale: exploatarea; activitatea financiara; activitatea exceptionala. Se concretizeaza prin : Rezultatul de exploatare = Venituri de exploatare - Cheltuieli de exploatare De dorit ca Veniturile de exploatare sa fie practic egale cu Cifra de afaceri Rezultatul financiar = Venituri financiare (venituri din dobanzi, plasamente etc.) - Cheltuieli financiare (cheltuieli privind dobanzile platite pentru creditele angajate etc.) Rezultatul exceptional = Venituri exceptionale (vanzari de active) - Cheltuieli exceptionale (amenzi, penalitati) Exploatarea este sursa fundamentala de venituri a unei societati comerciale Structura principala a exploatarii este urmatoarea: A. Cheltuieli 1. Cheltuieli materiale - total, cu o componenta foarte importanta : cheltuieli cu energie si apa 2. Cheltuieli cu lucrari si servicii la terti (intretinere si reparatii, chirii, colaboratori, studii si cercetari, comisioane, protocol, reclama si publicitate, contracte cu terti (altele decat furnizori de materiale) 3. Cheltuieli salariale - total ( salariul net + impozite) 4. Cheltuieli cu impozite, taxe (impozite pe cladiri, terenuri) 5. Cheltuieli cu amortizarile (cota de amortizare a capitalului social) B. Venituri de exploatare - in principal cifra de afaceri (se mai adauga subventii, soldul productiei stocate sau imobilizate etc.) C. Rezultatul de exploatare = Venituri - Cheltuieli Profit + Pierdere - Afacerea cu rezultat de exploatare negativ nu are ce cauta pe piata. Valoarea adaugata este expresia contributiei societatii comerciale la dezvoltarea economiei nationale Produsul intern brut al unei tari se formeaza din doua surse: principala : suma valorilor adaugate ale agentilor economici si din agricultura secundara : impozite pe produs (TVA etc.), taxe vamale Ponderea valorii adaugate a agentilor economici in PIB este de circa 70%. Conditia dezvoltarii unei tari este cresterea valorii adaugate a agentilor economici. Agentii economici cu valoare adaugata negativa nu ajuta cu nimic dezvoltarea economica a tarii. Valoarea adaugata la nivelul agentului economic este formata din: cheltuieli salariale - total - CST amortismente - A alte impozite si taxe - IT profitul/pierderea de exploatare - P/p Profitul se adauga, pierderea se scade. Pentru ca un agent economic sa contribuie la PIB trebuie sa aiba o valoare adaugata pozitiva. Valoarea adaugata negativa are loc cand: p > CST +A + IT Existenta unor agenti economici generatori de valoare adaugata negativa este un "nonsens" in economia de piata. Flexibilitatea exploatarii, conditie esentiala de mentinere pe piata a intreprinderilor Consideratii generale In sens larg, flexibilitatea reprezinta "capacitatea de adaptare a unui sistem la schimbarile asteptate sau nu, combinata cu potentialul de a genera rapid variatia parametrilor sistemului". In sens restrans, referindu-ne la intreprinderi, flexibilitatea presupune capacitatea de mentinere a echilibrului financiar al societatii comerciale, la variatii bruste ale mediului extern (piata, inflatia, cursul de schimb, legislatie etc.). Tranzitia economiei romanesti s-a caracterizat, o data cu liberalizarea comertului exterior, prin importante variatii conjuncturale de piata, cu amplitudini mult mai mari decat in cazul economiilor dezvoltate. Pragul de rentabilitate - indicator strategic al flexibilitatii exploatarii Reamintim ca structura exploatarii este constituita din: venituri din exploatare (Vex) egala, de regula, cu cifra de afaceri (CA) cheltuieli de exploatare (Chex) rezultatul din exploatare (Rex) conform relatiei: Rex = CA - Chex . Din punct de vedere al structurii, in raport cu cifra de afaceri, cheltuielile de exploatare sunt variabile si fixe. Cheltuielile variabile sunt dependente de volumul de activitate, in timp ce cheltuielile fixe sunt, teoretic, independente de volumul de activitate. In parte, cheltuielile fixe sunt consecinta deciziilor de investitii. Cheltuielile fixe pot fi asimilate in sens larg cu conceptul de "mers in gol" al agentului economic. In principal, cheltuielile fixe cuprind: amortismente chirii utilitati generale (la productie zero) cota parte din cheltuielile salariale (din administratie), cercetare-dezvoltare, de securitate a firmei, de securitate tehnologica, conservare a capacitatilor neutilizate cota parte din cheltuielile materiale consumabile (parte destinata activitatilor curente anterioare) Cheltuielile variabile cuprind: materii prime, materiale, combustibil, energie, piese de schimb, costul materialelor vandute reparatii utilaje, colaborari, comisioane, publicitate, reclama salariile personalului legat de activitatea de productie si reparatii impozite si taxe aferente productiei. Prin definitie, pragul de rentabilitate este punctul in care cifra de afaceri acopera cheltuielile de exploatare, iar rezultatul de exploatare este nul. Pragul de rentabilitate mai este cunoscut si sub denumirile de punct mort operational sau cifra de afaceri critica. Modul de calcul al cifrei de afaceri critice are in vedere urmatorul set de relatii:

CAcr - cifra de afaceri critica; CAref - cifra de afaceri de referinta (de obicei din ultimul exercitiu financiar); ChV - cheltuielile variabile; ChF - cheltuielile fixe; RV - rata cheltuielilor variabile. Flexibilitatea exploatarii Fr - in sens restrans este data de relatia

Valorile apropiate de 1 corespund flexibilitatii maxime, iar cele apropiate de 0 corespund flexibilitatii minime. Flexibilitatea definita conform relatiei [1] se refera la toate cazurile in care CAref ≥ CAcr. Cu cat flexibilitatea este mai ridicata, cu atat societatea comerciala poate suporta mai usor variatiile mediului extern (piata, inflatie, curs de schimb). Este evident ca pentru cresterea flexibilitatii, valoarea CAcr trebuie sa fie cat mai redusa. Daca luam in consideratie capacitatea maxima de productie a societatii comerciale, caracterizata prin cifra de afaceri maxima, CAmax si utilizand relatia:

c - gradul de utilizare a cifrei de afaceri maxime, relatia [1] capata forma

si constituie definitia in sens larg a flexibilitatii. Cai de crestere a flexibilitatii exploatarii Sunt identificate trei cai de crestere a flexibilitatii exploatarii, ale caror influente le vom analiza separat, plecand de la un caz A de referinta. a. Reducerea cheltuielilor fixe Tabelul nr. 4.1. UM - unitati

Se constata ca o reducere a cheltuielilor fixe cu 20 % conduce la o crestere a indicatorului de flexibilitate de 2 ori. Altfel spus, daca in primul caz, societatea comerciala nu poate rezista fara a intra in pierdere, decat la o scadere a cifrei de afaceri cu 16,7 %, in al doilea caz, aceeasi societate comerciala poate suporta un soc negativ de piata de 33,4 % din cifra de afaceri. b. Cresterea productivitatii muncii si reducerea consumului de materiale si de energie, concretizata prin reducerea cheltuielilor variabile cu 20 %. Analizam influenta separata pe cazul A de referinta in tabelul nr. 4.2. Tabelul nr. 4.2.

Flexibilitatea a crescut de la 0,167 la 0,265. c. Cresterea cifrei de afaceri cu 20 % Analizam influenta separata pe cazul A de referinta in tabelul nr. 4.3. Tabelul nr. 4.3. UM - unitati

Flexibilitatea a crescut de la 0,167 la 0,305. Daca managementul actioneaza simultan, utilizand cele trei cai de crestere ale flexibilitatii, se obtin rezultatele din tabelul nr. 4.4. Tabelul nr. 4.4. UM - unitati

Flexibilitatea a crescut de la 0,167 la 0,510. In studiul de caz prezentat, aplicarea simultana a reducerii cheltuielilor fixe si a celor variabile cu 20 % si a cresterii cifrei de afaceri tot cu 20 % conduce la cresterea flexibilitatii exploatarii de 3,05 ori ! Transformari simple ale relatiei [1] conduc la

Conditia structurala fundamentala la nivelul societatii comerciale pentru cresterea flexibilitatii exploatarii este:

Conditia structurala [3] permite managementului evaluarea continua a calitatii performantelor prin determinarea: → ratei anuale de scadere a cheltuielilor fixe → ratei anuale de scadere a cheltuielilor variabile → ratei anuale de crestere a cifrei de afaceri in preturi comparabile. Managementul exploatarii centrat pe conceptul de flexibilitate Managementul exploatarii centrat pe conceptul de flexibilitate determina orientarea simultana a procesului decizional pe : reducerea cheltuielilor fixe; reducerea cheltuielilor variabile; cresterea cifrei de afaceri. Aceasta presupune evaluarea corecta a cifrei de afaceri critice si programul de masuri specifice pe cele 3 componente. Din perspectiva structurii organizationale: programele de reducere a cheltuielilor fixe sunt elaborate de sectorul de plan strategic in calitate de coordonator cu contributia compartimentelor de investitii, mecanoenergetic si financiar-contabil. programele de reducere a cheltuielilor variabile sunt elaborate de compartimentul de organizarea si normarea productiei, cu contributia compartimentelor tehnologice. programele de crestere a cifrei de afaceri sunt elaborate de departamentele de marketing cu contributia compartimentului de preturi. In final, cele trei programe conduc la cresterea profitului de exploatare. Regulile de aur ale managementului exploatarii centrat pe flexibilitate: Fiecare cale de crestere a flexibilitatii creste profitul de exploatare. Aplicarea simultana a celor trei programe conduce in toate cazurile la cel mai mare profit de exploatare. Aplicatii. Teste grila I. Pe baza schemei modelului firmei sa se analizeze urmatoarele scenarii posibile :

Precizati care sunt marile erori pe care le poate face managerul in raport cu aceste situatii. Identificati deciziile manageriale proaste si rezultatul acestora. Ce trebuie facut pentru redresarea situatiilor ? II. Studiu de caz : Broadbent Training Ltd. Broadbent Training Ltd. este o firma proaspat infiintata, in care singurul protagonist - manager si proprietar - este Linda. Firma este specializata in furnizarea catre diferite firme a unor programe de instruire a personalului in domeniul finantelor. Linda se ocupa in acest moment cu intocmirea previziunilor pentru anul urmator. Estimarile ei arata astfel: In ziua I Linda va investi capital in numerar in valoare de 50.000 lire sterline. Tot in ziua I, ea va obtine de la banca un imprumut pe termen de cinci ani, de 50.000 £, cu o dobanda anuala de 10%. Dobanda urmeaza sa fie achitata la finele anului, impreuna cu o transa de 10.000 £ din suma imprumutata. In ziua I, Linda va incheia un contract de inchiriere pe trei ani pentru spatiul de lucru, in valoare de 30.000 £. Plata chiriei pe cei 3 ani se va face in momentul semnarii contractului. Totodata ea va achizitiona tot in prima zi si alte active fixe, in valoare de 20.000 £, in numerar. Amortizarea se calculeaza pe cinci ani de utilizare, prin metoda liniara. Salariile personalului vor totaliza 9.000 £ pe luna, platibile in numerar la finele fiecarei luni. Costurile diverse de exploatare vor ajunge la 1.000 £ pe luna si se vor plati la o luna dupa efectuarea lor. La finele anului, va ramane neachitata o factura de 1.000 £. Veniturile de la clienti vor totaliza 100.000 £ pe un an intreg. Jumatate din suma urmeaza sa se plateasca in numerar, iar restul pe credit. La sfarsitul anului, vor ramane neachitate 20% din vanzarile facute pe credit. Linda nu urmeaza sa-si plateasca vreun salariu, dar va retrage in total 12.000 £ in numerar de-a lungul intregului an. Aceste retrageri vor fi tratate nu ca niste cheltuieli operationale, ci ca retrageri din profit. Firma nu va fi impozitata pe baza profitului, intrucat Linda urmeaza sa-si plateasca taxele ca persoana fizica. Se cere: sa intocmiti situatia fluxului de numerar din primul an. SITUATIA FLUXURILOR DE NUMERAR

*Nota: Aceste fluxuri ar putea fi incluse in categoria fluxuri de exploatare III. Managerul unei firme organizeaza o serbare campeneasca ce va dura o zi. A inchiriat terenul de la un fermier contra a 1000 euro si are deja o oferta pentru inchirierea pavilioanelor la 1000 euro bucata. Fiecare pavilion are nevoie de un angajat care sa-l aiba in grija si care va fi platit cu 100 euro/zi. Pentru paza este nevoie de doua echipe de paznici, care costa 100 euro fiecare. Calculati cum evolueaza costul mediu/pavilion daca creste numarul acestora. De ce se modifica acest cost ?

IV. O intreprindere are ca sarcina asimilarea in productia de serie a unui nou produs pentru care se asigura o capacitate de productie anuala de 45.000 unitati de produs. In acest scop se estimeaza ca : - cheltuielile fixe aferente capacitatii de productie construite este de 51.000 mii lei; - CVM=2 720 lei; - p=6 120 lei/unitatea de produs; Sa se stabileasca : a) productia le nivelul pragului de rentabilitate si gradul de folosire a capacitatii de productie; b) volumul programat al productiei si gradul de folosire a capacitatii de productie in cazul cand intreprinderea isi propune obtinerea unui profit de 71,4 milioane lei; c) profitul obtinut in cazul utilizarii integrale a capacitatii de productie, productia avand desfacerea asigurata. V. Sa se stabileasca pragul de rentabilitate al unei intreprinderi, cunoscandu-se urmatoarele date:

VI. Precizati variantele corecte din itemii de mai jos: 1. Pentru o societate comerciala care din politicile manageriale este mai importanta? a. Cresterea rezultatului de exploatare b. Reducerea duratei de recuperare a creantelor c. Amandoua variantele de mai sus In conditiile unui program de restructurare de fond al unei companii, care este prioritatea strategica a managementului? a. Reducerea stocurilor b. Cresterea nivelului de salarizare al angajatilor ramasi dupa disponibilizari c. Cresterea flexibilitatii exploatarii 3. Din perspectiva decizionala, care dintre datoriile unei companii are exigibilitate maxima? a. Plata dividendelor b. Plata impozitelor si taxelor c. Nici una din variantele de mai sus In scopul cresterii flexibilitatii, in cazul unei companii, pentru ce decizie prioritara optati? a. Reducerea cheltuielilor fixe b. Cresterea productivitatii c. Nu stiu, informatie incompleta 5. Se da evolutia unei rate de performanta privind stocurile: Cifra de afaceri / Stocuri 6,67 5,00 3,33 Decizia de reducere a stocurilor este o prioritate? a. Da b. Nu c. Nu stiu, informatie incompleta 6. La mentinerea cifrei de afaceri, programele de reducere a cheltuielilor fixe si a celor variabile in aceeasi proportie, conduc fiecare la acelasi profit de exploatare cand: a. Cheltuielile variabile sunt mai mari decat cheltuielile fixe b. Cheltuielile fixe sunt mai mari decat cheltuielile variabile c. Cheltuielile fixe sunt egale cu cele variabile 7. Pentru o societate comerciala din domeniul inaltei tehnologii care din politicile manageriale este mai importanta? a. Cresterea rezultatului de exploatare b. Reducerea energointensivitatii c. Amandoua variantele de mai sus O companie inregistreaza intr-un an un rezultat de exploatare Rex/CA =-8%, un rezultat financiar Rf/CA= -6%. Este posibil, ca in acelasi an, compania sa inregistreze un rezultat brut al exercitiului Rb/CA= +10%? a. Da b. Nu c. Nu stiu, informatie incompleta Problema strategica a firmei o constituie: a. Plata dobanzilor b. Plata furnizorilor c. Stocurile Imaginea afacerii firmei rezulta din: a. Bilantul contabil b. Contul de profit si pierdere c. Balanta de verificare Sursa fundamentala de venituri a unei societati comerciale o constituie: a. Activitatea financiara b. Exploatarea c. Ambele variante de mai sus Cu cat cifra de afaceri critica se apropie de cifra de afaceri de referinta, firma: a. Poate suporta mai usor variatiile mediului extern b. Suporta mai greu socurile de piata c. Nu stiu, informatie incompleta In cadrul unei firme cu valoare adaugata negativa, considerati restructurarea de fond prioritara? a. Da b. Nu c. Uneori Maximizarea profitului constituie functia obiectiv a managementului unei companii? a. Da b. Nu c. Uneori Pentru a creste flexibilitatea unei firme, profitul de exploatare trebuie: a. Sa creasca b. Sa scada c. Sa fie la valoarea pragului de rentabilitate Aportul de capital intr-o firma consta in: a. Incasari cash si creante b. Credite si aport actionari c. Nici una din variantele de mai sus |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica de confidentialitate

|

Despre managementul intreprinderii |

||||||||||

Stiu si altele ... |

||||||||||

|

||||||||||